North America Sugar Reduction Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.87 Billion

USD

11.68 Billion

2025

2033

USD

6.87 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 6.87 Billion | |

| USD 11.68 Billion | |

| % | |

|

Productos farmacéuticos, productos farmacéuticos y otros productos farmacéuticos

North America Sugar Reduction Technology MarketTamaño

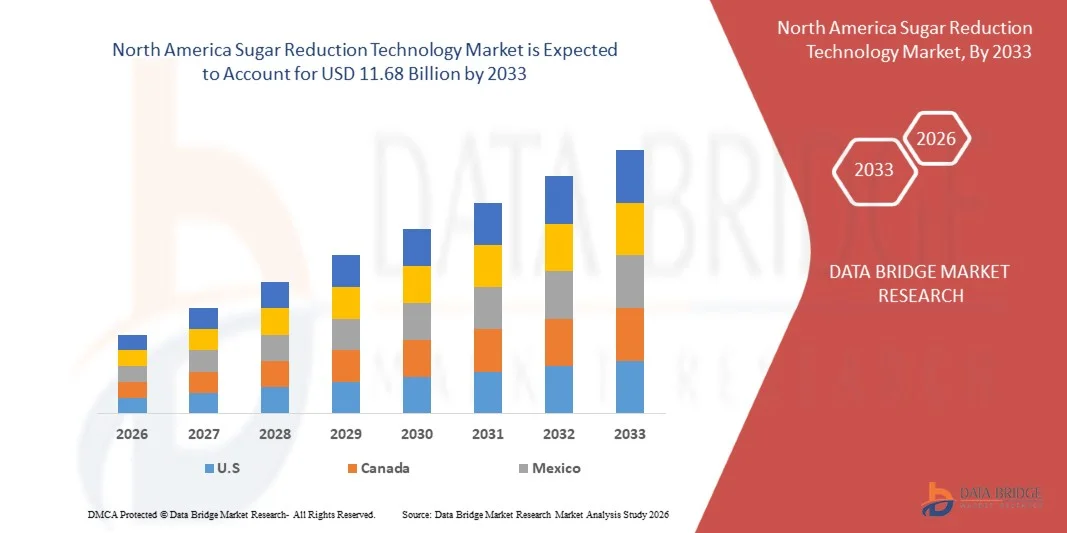

- Se espera que el mercado de tecnología de reducción del azúcar de América del Norte alcanceUSD 11.68 Billionpor 2033 desdeUSD 6,87 Billionen 2025, creciendo con una sustancial CAGR de7.6%en el período previsto de 2026 a 2033

- El mercado de tecnología para la reducción del azúcar en América del Norte se refiere a la industria centrada en el desarrollo, extracción, formulación y comercialización de tecnologías e ingredientes diseñados para reducir o sustituir los azúcares añadidos en productos alimenticios y de bebidas. Estas soluciones de reducción de azúcar incluyen edulcorantes de alta intensidad, azúcares raros, sistemas de modificación de azúcar enzimática, sustitutos de azúcar basados en fibras y alternativas basadas en plantas que mantienen gusto, textura y rendimiento funcional.

- El mercado sirve aplicaciones a través de bebidas, lácteos, panadería, confitería, aperitivos y nutracéuticos. El crecimiento está impulsado por el aumento de la conciencia sobre la salud del consumidor, la demanda de etiquetas limpias, las iniciativas reglamentarias sobre la reducción del azúcar y las consideraciones de sostenibilidad asociadas con la alternativa del azúcar.

North America Sugar Reduction Technology MarketAnálisis

- El mercado de tecnología de reducción de azúcar de América del Norte está evolucionando rápidamente a medida que los fabricantes de todas las industrias responden a las expectativas de los consumidores para productos más saludables, transparentes y limpios. La creciente preocupación por el exceso de consumo de azúcar, junto con el aumento del escrutinio regulatorio y las iniciativas de salud pública, ha acelerado la adopción de tecnologías e ingredientes de reducción de azúcar, incluidos endulzadores de alta intensidad, azúcares raros, sistemas enzimáticos y alternativas basadas en plantas. Como resultado, las soluciones de reducción de azúcar se están posicionando cada vez más como componentes funcionales y de valor añadido en las formulaciones de productos.

- La adopción industrial de tecnologías de reducción de azúcar también está ganando impulso en aplicaciones especializadas, ya que las empresas integran innovaciones en la conversión enzimática, sistemas de dulzura de liberación controlada y plataformas de entrega de biopolímeros para optimizar el gusto y la funcionalidad. Las mejoras continuas en la estabilidad de la formulación, la modulación de la dulzura y la eficiencia del proceso están abordando retos históricos relacionados con la textura, el grueso y el rendimiento sensorial. Con el apoyo de la innovación tecnológica, las iniciativas reglamentarias y el aumento de la conciencia sobre la salud de los consumidores, se espera que el mercado de tecnología para la reducción del azúcar de América del Norte experimente un crecimiento sostenido durante todo el período previsto. El mercado se segmenta en siete segmentos notables basados en tecnología, alternativas de azúcar, aplicación, usuario final, canal de ventas, tipo de formulación y canal de distribución.

- EE.UU. lidera el mercado de tecnología para la reducción de azúcar de América del Norte con más de 72,86% de participación en 2025, impulsado por fuertes iniciativas gubernamentales que promueven dietas más saludables, conciencia creciente del consumidor sobre la diabetes y la obesidad, y demanda creciente de alimentos y bebidas de bajo azúcar. La industria a gran escala de procesamiento de alimentos y la rápida adopción de tecnologías innovadoras de reformulación refuerzan aún más su dominio del mercado.

- Canadá es el país de más rápido crecimiento en el mercado de tecnología para la reducción del azúcar de América del Norte, registrando un CAGR del 8,6%, impulsado por el aumento de la conciencia de la salud, el aumento de la prevalencia de enfermedades de estilo de vida como la diabetes, y la creciente demanda de alimentos y bebidas de bajo y menor azúcar. Las iniciativas gubernamentales que promueven un consumo más saludable y una rápida expansión del sector de la elaboración de alimentos apoyan aún más el crecimiento del mercado.

- En 2025, el segmento de tecnologías basadas en edulcorantes del mercado de tecnología de reducción de azúcar de América del Norte está dominando con una participación del 36,45%. Este crecimiento se debe al aumento de la demanda de consumidores de productos poco azúcar y más saludables, la adopción generalizada de edulcorantes naturales y artificiales por los fabricantes de alimentos y bebidas, y las regulaciones gubernamentales de apoyo que promueven la reducción del azúcar en toda la región.

Ámbito de presentación de informesNorth America Sugar Reduction Technology Market Segmentation

| Atributos | Tecnología de reducción de azúcarMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

North America Sugar Reduction Technology Market Trends

“Rising Reformulation Pressure from Food and Beverage Manufacturers”.

- La creciente presión de reformulación en América del Norte ha empujado a los fabricantes de alimentos y bebidas a reducir el azúcar a través de bebidas, lácteos, panadería, confitería y productos listos para comer manteniendo la identidad de marca y la lealtad del consumidor. El posicionamiento consciente de la salud, la aceptación de productos de alta calidad y la racionalización de cartera han hecho tecnologías de reducción de azúcar, como sistemas de conversión enzimática, potenciadores de dulzura de fermentación y plataformas de modulación de sabores, herramientas esenciales para el desarrollo de productos. Estas tecnologías permiten cortes de azúcar graduales y escalables a través de múltiples SKUs sin comprometer el gusto, la textura o la estabilidad funcional. Además, los compromisos de la marca interna con bienestar, transparencia y nutrición responsable han reforzado su adopción, apoyando afirmaciones como azúcar reducida, sin azúcar añadido y moderación de calorías. En general, la creciente presión de reformulación ha surgido como un motor clave para el mercado de tecnología de reducción de azúcar de América del Norte.

Por ejemplo,

- En septiembre de 2025, Tyson Foods anunció un importante compromiso de reformulación para dejar de usar jarabe de maíz de alta fructosa (HFCS) y otros aditivos como el sucralose en sus productos de marca estadounidense a finales de 2025, citando expectativas de salud de los consumidores y tendencias de la industria hacia listas de ingredientes más simples.

- En agosto de 2025, PepsiCo informó de que había alcanzado su objetivo 2025 de tener un 67 % de su cartera global de bebidas contienen menos de 100 calorías de azúcares añadidos por servicio de 12 onzas, cumpliendo con el objetivo un año antes de la programación como parte de su estrategia de nutrición y sostenibilidad pep+.

- En mayo de 2025, PepsiCo anunció la adquisición y escalado de la marca poppi de soda funcional de bajo azúcar, cuyos productos contienen sólo 5 g de azúcar por por porción e incluyen fibras prebióticas, como parte de su estrategia para ampliar las ofertas de azúcar reducida en mercados más amplios.

- En diciembre de 2023, se esperaba que la industria más amplia de alimentos y bebidas estadounidenses, incluyendo bebidas deportivas, sodas y bebidas envasadas, viera el crecimiento de los productos de azúcar cero a medida que la demanda de consumidores de opciones más saludables seguía aumentando, lo que llevó a muchos fabricantes a reformular el contenido de azúcar en los lanzamientos nuevos y existentes.

- La creciente presión de la reformulación ha establecido firmemente tecnologías de reducción del azúcar como componente crítico de la industria de alimentos y bebidas en América del Norte. Al permitir a los fabricantes reducir el contenido de azúcar sin comprometer el gusto, la textura o la identidad de marca, estas tecnologías apoyan tanto la demanda de consumidores centrada en la salud como la pertinencia de productos a largo plazo. Junto con los compromisos de bienestar interno y las expectativas reglamentarias, las innovaciones en materia de reducción del azúcar siguen siendo un factor clave para el crecimiento, la formulación de estrategias de desarrollo de productos y la adopción en múltiples categorías de la región.

North America Sugar Reduction Technology Market Dynamics

Conductor

“Empuje regulador en la divulgación y límites de azúcar agregados.”

- Las iniciativas reguladoras sobre la divulgación y los límites adicionales de azúcar han hecho de la reducción del azúcar una prioridad impulsada por el cumplimiento para la industria de alimentos y bebidas. Los requisitos de etiquetado más claros y límites más estrictos han impulsado a los fabricantes a reformular los productos manteniendo la dulzura, el gusto y la posición de la marca. Las soluciones de reducción del azúcar que permiten la tecnología se han vuelto esenciales, apoyando reducciones graduales y escalables que satisfacen los umbrales regulatorios cambiantes y permiten la normalización de la cartera en todas las regiones. Como resultado, la presión reglamentaria sigue impulsando la adopción sostenida de tecnologías de reducción del azúcar en bebidas, productos lácteos y alimentos envasados a nivel mundial.

Por ejemplo,

- Como informó la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en mayo de 2025, la actualización final de la reclamación de contenido de nutrientes “saludable” introdujo formalmente umbrales de azúcar añadidos que deben cumplir los productos de alimentos y bebidas empaquetados para calificar para etiquetado relacionado con la salud, descalificando efectivamente una amplia gama de formulaciones existentes al utilizar tales reclamaciones a menos que se reduzcan los niveles de azúcar.

- En julio de 2025, el Departamento de Agricultura de los Estados Unidos (USDA) implementó límites obligatorios de azúcar añadido para los programas de comida escolar apoyados federalmente, colocando gorros específicos para productos en leche con sabor, cereales de desayuno, yogures y postres basados en granos suministrados a instituciones públicas.

- Como reportó Reuters en agosto de 2025, el gobierno de Indonesia anunció nuevas regulaciones de etiquetado delante de paquete para alimentos y bebidas empaquetados de alta en azúcar, sal y grasa, introduciendo indicadores de advertencia obligatorios y otorgando a los fabricantes un período de transición de dos años para lograr el cumplimiento.

- En octubre de 2024, el gobierno del Reino Unido confirmó los planes para ampliar el Levy de la industria de las bebidas blandas mediante la fijación de umbrales de azúcar y la ampliación de la cobertura a las bebidas basadas en la leche y las plantas que contienen azúcar añadido, ampliando significativamente el alcance de los productos sujetos a presión fiscal y de divulgación.

- Como informó Australia New Zealand (FSANZ) en diciembre de 2023, las enmiendas propuestas al Código de Normas Alimentarias de Australia de Nueva Zelanda trataron de aclarar definiciones y criterios de cumplimiento para reclamaciones “bajos”, “reducidos” y “no añadidos de azúcar”, endureciendo la interpretación regulatoria y la aplicación en todas las categorías de alimentos empaquetados.

- El enfoque regulatorio cada vez mayor en la divulgación y los límites de azúcar ha transformado la reducción del azúcar de una iniciativa voluntaria de salud en una necesidad basada en el cumplimiento para los fabricantes de alimentos y bebidas. Estas regulaciones han obligado a las empresas a reformular productos manteniendo el gusto, la dulzura y la posición de marca. Las soluciones de reducción de azúcar habilitadas para tecnología se han vuelto críticas, lo que permite reducciones graduales y escalables que satisfacen los umbrales en evolución, soportan el etiquetado delante del paquete y permiten la estandarización de la cartera. A medida que el escrutinio reglamentario sigue intensificando en todo el mundo, se espera que siga siendo un factor clave para sostener la adopción de tecnologías de reducción del azúcar en todos los mercados mundiales.

Restraint/Challenge

“Sus costos de integración y reformulación para los fabricantes”

- Los elevados costos de integración y reformulación siguen siendo una limitación fundamental en el mercado mundial de tecnología para la reducción del azúcar en América del Norte. El azúcar contribuye no sólo a la dulzura sino también a granel, textura, dorado, vida útil y sabor, haciendo complejo de reemplazo y a menudo que requieren múltiples ingredientes compensatorios, ensayos piloto, pruebas sensoriales y validación de estabilidad. Los fabricantes se enfrentan a mayores gastos de R.D, costos de reingeniería de procesos y gastos para ingredientes especializados, garantía de calidad y pruebas de consumo. Los riesgos de mercado, incluidos los posibles costos de rechazo, comercialización y cumplimiento del consumidor, amplifican aún más las presiones financieras, en particular para los productos de gran volumen y los fabricantes más pequeños con presupuestos limitados. Como resultado de ello, estos problemas operacionales y de costos frenan la adopción más amplia de tecnologías de reducción del azúcar a pesar de sus beneficios estratégicos.

Por ejemplo,

- En octubre de 2025, Suntory Beverage & Food GB plagaI indicó que la intensificación de la industria de bebidas blandas del Reino Unido requeriría una reformulación adicional de azúcar en marcas tales como Ribena y Lucozade, con costos de integración y reformulación incremental estimados de aproximadamente USD 81,6 millones, cubriendo actividades de R internas, fuente de ingredientes alternativos, pruebas sensoriales y modificaciones de línea de producción.

- En marzo de 2025, los fabricantes de bebidas y productos lácteos que operan en Singapur informaron sobre los costos de reformulación e integración superiores a USD 5.0 millones por marca principal, adaptando los productos para cumplir con los umbrales de azúcar Nutri-Grade, en gran parte debido a ciclos repetidos de optimización del gusto y la incorporación de múltiples sistemas de endulzamiento y textura.

- En noviembre de 2025, las evaluaciones de impacto del gobierno del Reino Unido relacionadas con la expansión propuesta de la industria de bebidas blandas Levy calcularon la posible exposición de costos en toda la industria de aproximadamente USD 58.0 millones al año, subrayando la importante reformulación, integración de procesos y costos de cumplimiento que los fabricantes deben absorber para reducir los niveles de azúcar y evitar las sanciones levas.

- En septiembre de 2024, las evaluaciones de costos regulatorios publicadas por la Administración de Alimentos y Medicamentos de los Estados Unidos indicaron que la reformulación de un producto único de bebidas para cumplir con los requisitos actualizados de etiquetado y nutrición relacionados con el azúcar podría costar a los fabricantes entre USD 0,8 millones y USD 1,4 millones por formulación, impulsados por validación de laboratorio, pruebas de estabilidad y gastos de integración de producción a gran escala.

- Los elevados costos de integración y reformulación siguen constituyendo una importante moderación en el mercado de tecnología de reducción del azúcar de América del Norte. El papel multifuncional del azúcar, combinado con R plagaD, reingeniería de procesos, suministro de ingredientes, pruebas sensoriales y requisitos de cumplimiento, crea importantes cargas financieras y operacionales para los fabricantes. Las presiones reguladoras y los riesgos del mercado amplifican aún más estos desafíos, especialmente para los productos de gran volumen y los jugadores más pequeños. Como resultado, si bien las tecnologías de reducción del azúcar ofrecen beneficios estratégicos a largo plazo, los elevados costos iniciales siguen siendo un factor clave que frena su adopción más amplia y más rápida.

North America Sugar Reduction Technology Market Scope

El mercado de tecnología de reducción de azúcar de América del Norte se segmenta en cinco segmentos notables basados en la tecnología, alternativas de azúcar, aplicación, usuario final y canal de ventas.

• Por tecnología

Sobre la base de la tecnología, el mercado de América del Norte se centra en tecnologías basadas en edulcorantes, tecnologías de formulación de procesos, tecnologías basadas en la fermentación de enzimas, tecnologías de producción de biopolímeros, tecnologías de reducción de azúcar físicas y estructurales, tecnologías analíticas digitales y otras. En 2026, se proyecta que el segmento de tecnologías basadas en el edulcorante liderará el mercado con una cuota del 36,51%, impulsada por la creciente demanda de productos de bajo y bajo azúcar, la adopción creciente de edulcorantes artificiales y naturales, e innovaciones en formulaciones de edulcorantes que mantienen el gusto y la textura en alimentos y bebidas.

Se proyecta que el segmento Enzyme- " Fermentation-Based Technologies será el segmento de mayor crecimiento en el mercado de tecnología de reducción de azúcar de América del Norte, con una CAGR de 8,3%, debido a la creciente demanda de soluciones de reducción de azúcar personalizadas, avances en técnicas de formulación que preserven el gusto y la textura, y la adopción creciente de métodos de procesamiento innovadores en la industria de alimentos y bebidas.

• Por alternativas de azúcar

Sobre la base de alternativas de azúcar, el mercado se segmenta en edulcorantes artificiales, edulcorantes de origen natural, alcoholes de azúcar, moduladores de dulzura y otros. En 2026, se espera que el segmento de edulcorantes artificiales mantenga la mayor parte del 33,78%, impulsado por la alta preferencia de los consumidores por productos bajos en calorías y cero Azúcar, la adopción generalizada en bebidas y alimentos procesados, y la innovación continua en formulaciones de edulcorantes que imitan el sabor del azúcar.

Se prevé que el segmento de edulcorantes de origen natural sea el segmento de mayor crecimiento del mercado de tecnología de reducción del azúcar de América del Norte, con una CAGR de 8,4%, impulsado por el aumento de la preferencia de los consumidores por los ingredientes limpios y basados en plantas, el aumento de la conciencia sobre la salud y la creciente demanda de alternativas naturales a los edulcorantes artificiales en alimentos y bebidas.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en alimentos, bebidas, productos lácteos " congelados " , productos farmacéuticos y otros. En 2026, se prevé que el segmento de alimentos dominará el mercado con una proporción del 38,54%, debido al aumento de la demanda de alimentos de bajo y menor azúcar, el aumento de la conciencia sobre la salud y las innovaciones en tecnologías de reducción del azúcar que mantienen el gusto y la calidad en los alimentos procesados.

Se prevé que el segmento de bebidas sea el segmento de mayor crecimiento del mercado de tecnología para la reducción del azúcar en América del Norte, con una CAGR de 8,4%, impulsada por el aumento de la demanda de bebidas de bajo y sin azúcar, el aumento de la salud y el bienestar, y la creciente introducción de bebidas innovadoras y naturalmente endulzadas.

• Usuario final

Sobre la base del usuario final, el mercado se segmenta en fabricantes de alimentos, fabricantes de bebidas, formuladores farmacéuticos, productores nutracéuticos y otros. En 2026, se espera que el segmento de los fabricantes de alimentos siga siendo el área de aplicación líder, con una cuota de mercado del 36,56%, impulsada por el aumento de la demanda de productos de bajo y menor azúcar, el aumento de la conciencia de salud entre los consumidores, y la necesidad de soluciones innovadoras de reducción de azúcar que mantengan el gusto y la calidad en los alimentos procesados.

Se proyecta que el segmento de fabricantes de bebidas sea el más rápido crecimiento en el mercado de tecnología de reducción del azúcar de América del Norte, con una CAGR de 8.5%, impulsada por el aumento de la preferencia de los consumidores por bebidas de bajo y sin azúcar, el aumento de la conciencia de salud y bienestar, y la creciente innovación en las formulaciones de reducción del azúcar para refrescos, jugos y bebidas funcionales.

• Por canal de ventas

Sobre la base del canal de ventas, el mercado se segmenta en directo e indirecto. En 2026, se proyecta que el segmento directo dominará el mercado con una proporción de 62,45%, debido a fuertes relaciones entre fabricantes y clientes clave, cadenas de suministro simplificadas y creciente demanda de soluciones de reducción de azúcar personalizadas entregadas directamente a alimentos y productores de bebidas.

Se proyecta que el segmento indirecto es el segmento de mayor crecimiento del mercado de tecnología para la reducción del azúcar en América del Norte, con una CAGR del 7,9%, impulsado por la creciente red de distribuidores y minoristas, la creciente penetración en los mercados emergentes y la creciente demanda de acceso conveniente a soluciones de reducción del azúcar en varios usuarios finales.

North America Sugar Reduction Technology Market Regional Analysis

- En 2026, se espera que EE.UU. mantenga el 72,81% del mercado de tecnología para la reducción del azúcar en América del Norte, impulsado por fuertes iniciativas gubernamentales que promueven dietas más saludables, campañas de educación nutricional, y el aumento de la conciencia del consumidor sobre diabetes, obesidad y enfermedades relacionadas con el estilo de vida. Aumentar la urbanización y cambiar los hábitos dietéticos están alimentando aún más la demanda de alimentos y bebidas con bajo azúcar y menos calorías.

- La adopción rápida de tecnologías innovadoras de reducción del azúcar en la industria de alimentos y bebidas, incluyendo sistemas de conversión enzimática, potenciadores de dulzura de fermentación y plataformas de modulación de sabores, apoya el dominio del mercado estadounidense. Los fabricantes están reformulando cada vez más bebidas, lácteos, panaderías y alimentos empaquetados para satisfacer las preferencias de los consumidores conscientes de la salud manteniendo el gusto, la textura y la calidad del producto. Además, las regulaciones de etiquetado más estrictas y las revelaciones de azúcar de primera línea están impulsando una aplicación más amplia de estas tecnologías, reforzando la posición líder estadounidense en el mercado norteamericano.

El mercado de tecnología de reducción de azúcar de América del Norte está impulsado principalmente por el aumento de la conciencia sobre la salud del consumidor y la creciente demanda de alimentos y bebidas con bajo contenido de azúcar y calorías reducidas. La rápida urbanización, el cambio de hábitos dietéticos y una gran población de clase media alientan a los fabricantes a adoptar tecnologías de reducción de azúcar en bebidas, productos lácteos, panadería y alimentos envasados. Además, las medidas reglamentarias de apoyo en la etiqueta de azúcar y la divulgación de datos de primera línea están acelerando las iniciativas de reformulación, reforzando el crecimiento del mercado.

Canadá América del Norte Tecnología de Reducción de Azúcar

El Mercado de Tecnología para la Reducción del Azúcar de América del Norte está impulsado principalmente por el aumento de la conciencia de los consumidores sobre la salud y el bienestar, en particular las preocupaciones por la obesidad, la diabetes y las enfermedades relacionadas con el estilo de vida. El aumento de la demanda de productos alimenticios de bajo azúcar y funcionales está impulsando a los fabricantes a reformular bebidas, productos lácteos, panadería y alimentos envasados. El fuerte énfasis regulatorio en la etiquetación de azúcar y la divulgación de la primera línea, junto con la adopción de tecnologías avanzadas de reducción de azúcar, permite a las empresas mantener el gusto y la calidad de los productos al cumplir con las normas de salud y cumplimiento.

México North America Sugar Reduction Technology Market Insight

El mercado de tecnología para la reducción del azúcar en América del Norte está impulsado principalmente por el aumento de la conciencia del consumidor sobre la salud y el bienestar, en particular las preocupaciones por las enfermedades relacionadas con el azúcar. Las normas gubernamentales sobre etiquetado y límites añadidos de azúcar alientan a los fabricantes a reformular bebidas, productos lácteos, panadería y alimentos envasados. La adopción de tecnologías avanzadas de reducción del azúcar permite a las empresas mantener el gusto, la textura y la calidad de los productos, respetando al mismo tiempo las normas reglamentarias y satisfaciendo la creciente demanda de opciones de bajo azúcar.

North America Sugar Reduction Technology Market Share

La industria de la tecnología de reducción de azúcar está dirigida principalmente por empresas bien establecidas, incluyendo:

- JK Sucralose Inc. (China)

- Sunwin Stevia International, Inc. (China)

- Ingredientes naturales de Layn (China)

- Beneo GmbH (Alemania)

- Hunan New Mstar Biotechnology Co., Ltd. (China)

- SCM Pioneering Co., Ltd. (China)

- Shandong Fuyang Bio-Tech Co. Ltd. (China)

- Calpro Specialities (India)

- Valio Oy (Finlandia)

- The Scoular Company (U.S.)

- Heartland Food Products Group (Estados Unidos)

- Incredo (Formerly DouxMatok) (Israel)

- Sweegen (Estados Unidos)

- Cargill, Incorporated (Estados Unidos)

- Ingredión (EE.UU.)

- Bonumose, Inc. (U.S.)

- Tate ' Lyle (U.K.)

- Roquette Frères SA (Francia)

- ADM (Estados Unidos)

Últimas novedades en el mercado de tecnología de reducción de azúcar de América del Norte

- En agosto de 2023, el equipo de Innovación Alimentaria de Scoular destacó cuatro tendencias clave de ingredientes alimenticios observadas en la exposición IFT FIRST 2023 en Chicago: subciclismo de subproductos para la sostenibilidad y mejora de la nutrición, ingredientes limpios altamente funcionales como harina de garbanzos funcionales, el creciente interés en edulcorantes alternativos impulsados por la demanda de reducción de azúcar de consumo, y el aumento de ingredientes fermentados que apoyan la digestión, absorción de nutrientes y sabores. Estas tendencias subrayan el cambio de prioridades de la industria hacia la sostenibilidad, la salud y las perspectivas de innovación que ayudarán a Scoular a perfeccionar su cartera y fortalecer su liderazgo de mercado en soluciones de ingredientes alimenticios.

- En septiembre de 2025, Heartland Food Products Group, el fabricante detrás de la marca Splenda de edulcorantes bajos en calorías, mezclas de bebidas, café y bebidas nutritivas, adquirió la marca SlimFast US de Glanbia PLC. El acuerdo se suma a las ofertas de gestión de peso de SlimFast y reemplazo de comidas con la cartera existente de Heartland, reforzando la misión de la empresa para apoyar estilos de vida más saludables mediante soluciones confiables en la gestión de peso y reducción de azúcar. Esta adquisición estratégica amplía la gama de productos de Heartland y fortalece su posición en el mercado de nutrición de salud y bienestar.

- In July 2024, Incredo, Inc. entered a manufacturing and commercial distribution partnership with Sucro Ltd., under which Sucro will add Incredo Sugar—a sugar-based reduction solution offering up to 50 % less sugar with no sugar alcohols—to its product portfolio in the United States. El acuerdo apoya las operaciones de refinería en expansión de Sucro y permite un acceso más amplio al mercado para Incredo Sugar, ayudando a ambas empresas a satisfacer la creciente demanda de fabricantes que buscan soluciones innovadoras de reducción de azúcar.

- En marzo de 2024, Incredo, Inc. anunció el lanzamiento de Incredo Sugar G2, una solución de reducción concentrada de azúcar en la caña o la remolacha hecha de azúcar y proteínas reales, disponible tanto en formatos basados en plantas como en productos lácteos para su uso en productos horneados, chocolates, spreads y gummies. La solución mejora la entrega de dulzura, que mantiene el 100% del perfil sensorial del azúcar con hasta un 50% menos de azúcar, y ofrece una integración flexible en los procesos de fabricación existentes sin alterar las cadenas de suministro, al tiempo que logra la autorización GRAS de la FDA para el uso de alimentos. Esta innovación refuerza la cartera de Incredo y apoya los esfuerzos de los fabricantes de alimentos para satisfacer la creciente demanda de consumidores de productos de bajo consumo y de gran calidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general de la tecnología de REDUCCIÓN SUGAR NORTH AMERICA

1.4 CURRENCY AND PRICING

1.5 LIMITACIONES

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.6 GRID DE POSICIÓN DEL MERCADO

2.7 VENDOR SHARE ANALISIS

2.8 MULTIVARIATE MODELING

2.9 TECNOLOGÍA CURVE DE TIEMPO

2.1 MARKET END-USER COVERAGE GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES ANALISIS DE FIVE PORTER - NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET

4.1.1 INTENSITY OF COMPETITIVE RIVALRY

4.1.2 POWER BARGAINING POWER OF BUYERS/CONSUMERS

4.1.3 Tres de los nuevos territorios

4.1.4 TRES DE PRODUCTOS SUBSTITUTOS

4.1.5 POWER BARGAINING POWER OF SUPPLIERS

4.2 AVANCES TECNOLOGICOS

4.2.1 INNOVACIÓN DE LOS PRODUCTOS Y PRODUCTOS REDUCIDOS

4.2.2 AVANCES IN SUGAR-REDUCTION TECHNOLOGY ' FORMULATION SCIENCE

4.2.3 DIGITALIZACIÓN, AUTOMACIÓN " SMART MANUFACTURING FOR SUGAR REDUCTION

4.2.4 SUSTAINABILITY " ECO-FRIENDLY SUGAR ALTERNATIVES

4.2.5 INTEGRACIÓN INGRESO DE NOVIA PLANTADA EN REDUCCIÓN SUGAR

4.2.6 CONSUMER EXPERIENCE " MARKET ACCEPTANCE

4.3 ANÁLISIS DE CHAIN SUPPLY

4.3.1 Examen general

4.3.2 SUPLRES DE MATERIALES DE RAW

4.3.3 MANUFACTURER

4.3.4 DISTRIBUTORES

4.3.5 END USUARIOS

4.3.6 CONCLUSIÓN

4.4 ANALISIS DE CHAIN VALOR: NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET

4.4.1 MATERIAL DE RAW " COMPONENT SUPPLY (10%-15%)

4.4.1.1.

4.4.1.2 ORGANIZACIONES FUNCIONALES

4.4.1.3 MODULATORES FLAVOR

4.4.1.4 ENZYMES " AIDS

4.4.1.5 PACKAGING & TESTING MATERIALS

4.4.2 RácD " FORMULATION (25–30%)

4.4.2.1 DISEÑO PRODUCTO " TASTE "

4.4.2.2 PROFILACIÓN NUTRITIONAL

4.4.2.3 TRIALSAS PILOT

4.4.2.4 COMPLIENCIA REGULATORIA

4.4.3 MANUFACTURACIÓN " PROCESO (30-35%)

4.4.3.1 BLENDING " PROCESSING

4.4.3.2 Control de calidad

4.4.3.3 PACKAGING " TRACEABILITY

4.4.4 DISTRIBUCIÓN " LOGISTICS (20-25%)

4.4.4.1 AGUAS

4.4.4.2 TRANSPORTE " COLD CHAIN

4.4.4.3 FULFILLMENTO DE ORDER

4.4.5 END‐USE INDUSTRIAS " SALES (20–25%)

4.4.5.1 FOOD " BEVERAGE PRODUCERS

4.4.5.2 RETAIL " FOOD SERVICE CHANNELS

4.4.5.3 BRANDES ORGANIZADAS

4.4.6 Conclusión

5 REGULATION COVERAGE IN THE NORTH AMERICA SUGAR REDUCTION MARKET

5.1 CODES DE PRODUCTOS

5.2 CERTIFIED STANDARDS

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLING " STORAGE

5.3.2 PRECAUCIONES DE TRANSPORTE

5.3.3 IDENTIFICACIÓN DE HAZARD

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 PRESUMEN DE REFORMULACIÓN DE MANUTURAS DE FOOD Y BEVERAGE.

6.1.2 REGULATORY PUSH ON ADDED SUGAR DISCLOSURE AND LIMITS.

6.1.3 CONSUMER SHIFT TOWARD LOW-SUGAR AND “NO ADDED SUGAR” CLAIMS

6.1.4 AVANCES TECNOLÓGICOS MEJORANDO EL MEJOR Y EL MOUTHFEEL

6.2 RESTRAINTS

6.2.1 GASTOS DE INTEGRACIÓN Y REFORMULACIÓN PARA MANUFACTURERS.

6.2.2 MEDIDAS EFECTIVAS LIMITADAS A TODOS LOS TIPOS DE PRODUCTOS

6.3 OPORTUNIDADES

6.3.1 EXPANSION INTO EMERGING MARKETS with RISING LIFESTYLE DISEAES

6.3.2 DESARROLLO DE LAS SOLUCIONES DE REDUCCIÓN DE CLEAN-LABEL Y NATURAL

6.3.3. PARTNERSHIPS with NORTH AMERICA FOOD BRANDS FOR CO-DEVELOPMENT

6.4

6.4.1 REDUCCIÓN DE SUGAR BALANCING CON LA ACEPCIÓN DE SENSORÍA

6.4.2 CONSUMER SKEPTICISM TOWARD TASTE AND INGREDIENT TRANSPARENCY

7 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY

7.1 Examen general

7.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

7.2.1 TECNOLOGÍAS DESPLAZADAS

7.2.2 ETECNOLOGÍAS DE PROCESO

7.2.3 ENZYME- " FERMENTATION-BASED TECHNOLOGIES

7.2.4 TECNOLOGÍAS DE BIOPOLYMER

7.2.5 PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGIES

7.2.6 DIGITAL " ANALYTICAL TECHNOLOGIES

7.2.7 Otros

7.3 NORTH AMERICA SWEETENER-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.3.1 TECNOLOGÍA DE SUPERADOR NATURALMENTE

7.3.2 TECNOLOGÍA DE SWEETENER ARTIFICIAL

7.3.3 SUGAR ALCOHOL PRODUCTION TECHNOLOGY

7.3.4 SISTEMAS DE MODULACIÓN DE SWEETNESS

7.3.5 OTROS

7.4 NORTH AMERICA NATURALLY DERIVED SWEETENER TECHNOLOGY IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.4.1 EJECUCIÓN DE STEVIA LEAF Y PURIFICACIÓN DE GLYCOSIDE

7.4.2 MONK FRUIT (LUO HAN GUO) ENZYMATIC ISOLATION

7.4.3 EJECUCIÓN DE LA PROTECIÓN DE THAUMATINA Y BRASZEINA

7.4.4 OTROS

7.5 NORTH AMERICA ARTIFICIAL SWEETENER TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 PROCESO DE LA CHLORINACIÓN

7.5.2 ASPARTAME SYNTHESIS " STABILIZATION

7.5.3 SACCHARIN " CYCLAMATE BLENDS

7.5.4 OTROS

7.6 NORTH AMERICA SUGAR ALCOHOL PRODUCTION TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.6.1 HYDROGENATION OF SUGARS

7.6.2 POSIBLES DE FERMENTACIÓN

7.7 NORTH AMERICA HYDROGENATION OF SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.7.1 SORBITOL

7.7.2 MALTITOL

7.7.3 XYLITOL

7.7.4 OTROS

7.8 NORTH AMERICA SWEETNESS MODULATION SYSTEMS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.8.1 SWEETNESS ENHANCERS " POTENTIATORS

7.8.2 BITTERNESS MASKING COMPOUNDS

7.8.3 MODULATORES DE RECEPTORES TASTE

7.8.4 Otros

7.9 NORTH AMERICA SWEETENER-BASED TECHNOLOGIES SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.9.1 NORTH AMERICA

7.9.2 EUROPA

7.9.3 ASIA-PACIFIC

7.9.4 Medio Oriente y ÁFRICA

7.9.5 SOUTH AMERICA

7.1 NORTH AMERICA PHYSICAL ' STRUCTURAL SUGAR REDUCTION TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, by TYPE, 2018-2033 (USD THOUSAND)

7.10.1 SISTEMAS DE SWEETENER FIBER-ENRICHED

7.10.2 HOLLOW SUGAR CRYSTAL FORMATION

7.10.3 CARRERES SUGAR MINERALES

7.10.4 Otros

7.11 NORTH AMERICA PHYSICAL ' STRUCTURAL SUGAR REDUCTION TECHNOLOGIE MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.11.1 NORTH AMERICA

7.11.2 EUROPA

7.11.3 ASIA-PACIFIC

7.11.4 Aire acondicionado y ÁFRICA

7.11.5 SOUTH AMERICA

7.12 NORTH AMERICA ENZYME- " FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.12.1 PROCESOS DE CONVERSIÓN ENZYMATIC

7.12.2 PLATFORMAS DE SWEETENADOR DIRIGIDAS

7.12.3 BIOSYNTHESIS SWEETENER PROTEIN

7.12.4

7.13 NORTH AMERICA ENZYME- " FERMENTATION-BASED TECHNOLOGIES, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.13.1 NORTH AMERICA

7.13.2 EUROPA

7.13.3 ASIA-PACIFIC

7.13.4 ORIENTE MEDIO Y ÁFRICA

7.13.5 SOUTH AMERICA

7.14 NORTH AMERICA PROCESS " FORMULATION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.14.1 SISTEMAS DE BENDIMIENTO MULTI-COMPONENT

7.14.2 TEXTURE " MOUTHFEEL BALANCING TECHNOLOGY

7.14.3 SISTEMAS DE SUEETENCIA CONTROL

7.14.4 OTROS

7.15 NORTH AMERICA PROCESS " FORMULATION TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.15.1 NORTH AMERICA

7.15.2 EUROPA

7.15.3 ASIA-PACIFIC

7.15.4 ORIENTE MEDIO Y ÁFRICA

7.15.5 SOUTH AMERICA

7.16 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.16.1 REPLACERS BIOPOLYMER-BASED

7.16.2 ENCAPSULACIÓN " TECNOLOGÍAS NANOCARRIER "

7.16.3 FLAVOR AND AROMA MODULATION TECHNOLOGY

7.16.4 OTROS

7.17 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.17.1 NORTH AMERICA

7.17.2 EUROPA

7.17.3 ASIA-PACIFIC

7.17.4 ORIENTE MEDIO Y ÁFRICA

7.17.5 SOUTH AMERICA

7.18 NORTH AMERICA DIGITAL " ANALYTICAL TECHNOLOGIES EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.18.1 NORTE AMERICA

7.18.2 EUROPA

7.18.3 ASIA-PACIFIC

7.18.4 ORIENTE MEDIO Y ÁFRICA

7.18.5 SOUTH AMERICA

7.19 NORTH AMERICA OTHERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.19.1 NORTH AMERICA

7.19.2 EUROPA

7.19.3 ASIA-PACIFIC

7.19.4 Medio Oriente y ÁFRICA

7.19.5 SOUTH AMERICA

8 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVES

8.1 Examen general

8.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVES, 2018-2033 (USD THOUSAND)

8.2.1 SWEETENERS ARTIFICIAL

8.2.2 SWEETENERS NATURALMENTY DERIVED

8.2.3 SUGAR ALCOHOLS

8.2.4 Moderadores de SWEETNESS

8.2.5 OTROS

8.3 NORTH AMERICA ARTIFICIAL SWEETENERS in SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 ASPARTAME

8.3.2 SUCRALOSE

8.3.3 SACCHARIN

8.3.4 OTROS

8.4 NORTH AMERICA ARTIFICIAL SWEETENERS in SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 NORTH AMERICA

8.4.2 EUROPA

8.4.3 ASIA-PACIFIC

8.4.4 EAST MIDDLE Y AFRICA

8.4.5 SOUTH AMERICA

8.5 NORTH AMERICA NATURALLY DERIVED SWEETENERS in SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 STEVIA

8.5.2 MONK FRUIT

8.5.3 THAUMATIN

8.5.4 OTROS

8.6 NORTH AMERICA NATURALLY DERIVED SWEETENERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 NORTH AMERICA

8.6.2 EUROPA

8.6.3 ASIA-PACIFIC

8.6.4 Aire acondicionado y ÁFRICA

8.6.5 SOUTH AMERICA

8.7 ALCOS SUGAR NORTH AMERICA EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USTED)

8.7.1 XYLITOL

8.7.2 ERYTHRITOL

8.7.3 SORBITOL

8.7.4 OTROS

8.8 NORTH AMERICA SUGAR ALCOHOLS in SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.8.1 NORTH AMERICA

8.8.2 EUROPA

8.8.3 ASIA-PACIFIC

8.8.4 EAST MIDDLE Y AFRICA

8.8.5 SOUTH AMERICA

8.9 MODULAdores de SWEETNESS NORTH AMERICA EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.9.1 MODULATORES DE RECEPTORES TASTE

8.9.2 FLAVOR ENHANCERS

8.9.3 OTROS

8.1 NORTH AMERICA SWEETNESS MODULATORS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.10.1 NORTH AMERICA

8.10.2 EUROPA

8.10.3 ASIA-PACIFIC

8.10.4 Medio Oriente y ÁFRICA

8.10.5 SOUTH AMERICA

8.11 NORTH AMERICA OTHERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.11.1 NORTH AMERICA

8.11.2 EUROPA

8.11.3 ASIA-PACIFIC

8.11.4 Medio Oriente y ÁFRICA

8.11.5 SOUTH AMERICA

9 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION

9.1 Examen general

9.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

9.2.1 FOOD

9.2.2 VENTAS

9.2.3 DAIRY " FROZEN PRODUCTS

9.2.4 PHARMACEUTICAS

9.2.5 OTROS

9.3 NORTH AMERICA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 BAKERY AND CONFECTIONERY

9.3.2 PLANTAS DE SWEET Y APLICACIONES

9.3.3 OUAS Y CONDIMENTOS

9.3.4 OTROS

9.4 NORTH AMERICA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 NORTH AMERICA

9.4.2 EUROPA

9.4.3 ASIA-PACIFIC

9.4.4 ORIENTE MEDIO Y ÁFRICA

9.4.5 SOUTH AMERICA

9.5 NORTH AMERICA BEVERAGEs in SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.5.1 DRINKS CARBONATED

9.5.2 DRINKS JUICE-BASED

9.5.3 ENERGÍA " FUNCTIONAL BEVERAGEs

9.5.4 RTD TEA " COFFEE "

9.5.5 OTROS

9.6 NORTH AMERICA BEVERAGES IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

9.6.1 NORTH AMERICA

9.6.2 EUROPA

9.6.3 ASIA-PACIFIC

9.6.4 Medio Oriente y ÁFRICA

9.6.5 SOUTH AMERICA

9.7 NORTH AMERICA DAIRY " FROZEN PRODUCTS in SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.7.1 YOGURT

9.7.2 ICE CREAM

9.7.3 CREAMS AND DESSERTS

9.7.4 OTROS

9.8 NORTH AMERICA DAIRY " FROZEN PRODUCTS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

9.8.1 NORTH AMERICA

9.8.2 EUROPA

9.8.3 ASIA-PACIFIC

9.8.4 Aire acondicionado y ÁFRICA

9.8.5 SOUTH AMERICA

9.9 NORTH AMERICA PHARMACEUTICALS in SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

9.9.1 NORTH AMERICA

9.9.2 EUROPA

9.9.3 ASIA-PACIFIC

9.9.4 Aire acondicionado y ÁFRICA

9.9.5 SOUTH AMERICA

9.1 NORTH AMERICA OTHERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

9.10.1 NORTH AMERICA

9.10.2 EUROPA

9.10.3 ASIA-PACIFIC

9.10.4 Medio Oriente y ÁFRICA

9.10.5 SOUTH AMERICA

10 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USUER

10.1 Examen general

10.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

10.2.1 FOOD MANUFACTURES

10.2.2 MANUFACTURAS DE BEVERAGE

10.2.3 PHARMACEUTICAL FORMULATORS

10.2.4 PRODUCTOS NUTRACEUTICOS

10.2.5 OTROS

10.3 NORTH AMERICA FOOD MANUFACTURES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.3.1 TECNOLOGÍAS DESPLAZADAS

10.3.2 TECNOLOGÍAS DE PROCESO

10.3. TECNOLOGÍAS ENZYME

10.3.4 PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGIES

10.3.5 TECNOLOGÍAS DE BIOPOLYMER

10.3.6 DIGITAL " ANALYTICAL TECHNOLOGIES

10.3.7 OTROS

10.4 NORTH AMERICA FOOD MANUFACTURES IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 NORTH AMERICA

10.4.2 EUROPA

10.4.3 ASIA-PACIFIC

10.4.4 EAST MIDDLE Y AFRICA

10.4.5 SOUTH AMERICA

10.5 NORTH AMERICA BEVERAGE MANUFACTURES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.5.1 TECNOLOGÍAS DESPLAZADAS

10.5.2 TECNOLOGÍAS ENZYME

10.5.3 TECNOLOGÍAS DE PROCESO

10.5.4 PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGIES

10.5.5 TECNOLOGÍAS DE BIOPOLYMER

10.5.6 DIGITAL " ANALYTICAL TECHNOLOGIES

10.5.7 OTROS

10.6 NORTH AMERICA BEVERAGE MANUFACTURES IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 NORTH AMERICA

10.6.2 EUROPA

10.6.3 ASIA-PACIFIC

10.6.4 Medio Oriente y ÁFRICA

10.6.5 SOUTH AMERICA

10.7 NORTH AMERICA PHARMACEUTICAL FORMULATORS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.7.1 TECNOLOGÍAS DESPLAZADAS

10.7.2 TECNOLOGÍAS DE PROCESO

10.7.3 TECNOLOGÍAS DE BIOPOLYMER

10.7.4 TECNOLOGÍAS ENZYME

10.7.5 PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGIES

10.7.6 DIGITAL " ANALYTICAL TECHNOLOGIES

10.7.7 OTROS

10.8 NORTH AMERICA PHARMACEUTICAL FORMULATORS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERICA

10.8.2 EUROPA

10.8.3 ASIA-PACIFIC

10.8.4 Aire acondicionado y ÁFRICA

10.8.5 SOUTH AMERICA

10.9 NORTH AMERICA NUTRACEUTICAL PRODUCERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.9.1 TECNOLOGÍAS DESPLAZADAS

10.9.2 TECNOLOGÍAS DE BIOPOLYMER

10.9.3 ENZYME- " FERMENTATION-BASED TECHNOLOGIES

10.9.4 TECNOLOGÍAS DE PROCESO

10.9.5 PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGIES

10.9.6 DIGITAL " ANALYTICAL TECHNOLOGIES

10.9.7 OTROS

10.1 NORTH AMERICA NUTRACEUTICAL PRODUCERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 NORTH AMERICA

10.10.2 EUROPA

10.10.3 ASIA-PACIFIC

10,10,4 MIDDLE EAST AND AFRICA

10.10.5 SOUTH AMERICA

10.11 NORTH AMERICA OTHERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.11.1 TECNOLOGÍAS DESPLAZADAS

10.11.2 TECNOLOGÍAS DE PROCESO

10.11.3 ENZYME- " FERMENTATION-BASED TECHNOLOGIES

10.11.4 PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGIES

10.11.5 TECNOLOGÍAS DE BIOPOLYMER

10.11.6 DIGITAL " ANALYTICAL TECHNOLOGIES

10.11.7 OTROS

10.12 NORTH AMERICA OTHERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 NORTE AMERICA

10.12,2 EUROPA

10.12.3 ASIA-PACIFIC

10.12.4 Aire acondicionado y ÁFRICA

10.12.5 SOUTH AMERICA

11 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL

11.1 Examen general

11.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

11.2.1 DIRECTO

11.2.2 INDIRECTO

11.3 NORTH AMERICA DIRECT IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

11.3.1 NORTH AMERICA

11.3.2 EUROPA

11.3.3 ASIA-PACIFIC

11.3.4 Medio Oriente y ÁFRICA

11.3.5 SOUTH AMERICA

11.4 NORTH AMERICA INDIRECT IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERICA

11.4.2 EUROPA

11.4.3 ASIA-PACIFIC

11.4.4. EAST MIDDLE Y AFRICA

11.4.5 SOUTH AMERICA

12 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY REGION

12.1 NORTH AMERICA

12.1.1 Estados Unidos

12.1.2 CANADA

12.1.3 MEXICO

13 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: COMPANY LANDSCAPE

13.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

14 ANÁLISIS DE SWOT

15 COMAPANY PROFILES

15.1 CARGILL, INCORPORATED

15.1.1 SNAPSHOT

15.1.2 COMPANY SHARE ANALISIS

15.1.3 PRODUCTO PORTFOLIO

15.1.4 DESARROLLO RECIENTE

15.2 ARCHER DANIELS MIDLAND COMPANY (ADM)

15.2.1 SNAPSHOT

15.2.2 ANÁLISIS REVENIDO

15.2.3 COMPANY SHARE ANALISIS

15.2.4 PRODUCTO PORTFOLIO

15.2.5 DESARROLLO RECIENTE

15.3 ROQUETTE FRÈRES

15.3.1 SNAPSHOT

15.3.2 COMPANY SHARE ANALISIS

15.3.3 PRODUCTO PORTFOLIO

15.3.4 DESARROLLO RECIENTE

15.4 INGREDION INCORPORATED

15.4.1 SNAPSHOT

15.4.2 ANÁLISIS REVENIDO

15.4.3 COMPANY SHARE ANALISIS

15.4.4 PRODUCTO PORTFOLIO

15.4.5 DESARROLLO RECIENTE

15.5 LA EMPRESA

15.5.1 SNAPSHOT

15.5.2 COMPANY SHARE ANALISIS

15.5.3 PRODUCTO PORTFOLIO

15.5.4 DESARROLLO RECIENTE

15.6 BENEO

15.6.1 SNAPSHOT

15.6.2 PRODUCTO PORTFOLIO

15.6.3 DESARROLLO RECIENTE

15.7 BONUMOSE INC.

15.7.1 SNAPSHOT

15.7.2 PRODUCTO PORTFOLIO

15.7.3 DESARROLLO RECIENTE

15.8 ESPECIALIDADES DE CALPRO

15.8.1 SNAPSHOT

15.8.2 PRODUCTO PORTFOLIO

15.8.3 DESARROLLO RECIENTE

15,9 HEARTLAND FOOD PRODUCTS GROUP

15.9.1 SNAPSHOT

15.9.2 PRODUCTO PORTFOLIO

15.9.3 DESARROLLO RECIENTE

15.1 HUNAN NEW MSTAR BIOTECHNOLOGY CO., LTD.

15.10.1 SNAPSHOT

15.10.2 PRODUCTO PORTFOLIO

15.10.3 DESARROLLO RECIENTE

15.11 INCREDO (formerLY DOUXMATOK)

15.11.1 SNAPSHOT

15.11.2 PRODUCTO PORTFOLIO

15.11.3 DESARROLLO RECIENTE

15.12 JK SUCRALOSE INC.

15.12.1 SNAPSHOT

15.12.2 PRODUCTOS PORTFOLIO

15.12.3 DESARROLLO RECIENTE

15.13 LAYN NATURAL INGREDIENTES

15.13.1 SNAPSHOT

15.13.2 PRODUCTO PORTFOLIO

15.13.3 DESARROLLO RECIENTE

15.14 SCM PIONEERING CO., LTD.

15.14.1

15.14.2 PRODUCTO PORTFOLIO

15.14.3 DESARROLLO RECIENTE

15.15 SHANDONG FUYANG BIO-TECH. CO. LTD.

15.15.1 SNAPSHOT

15.15.2 PRODUCTO PORTFOLIO

15.15.3 DESARROLLO RECIENTE

15.16 SUNWIN STEVIA INTERNATIONAL INC.

15.16.1 SNAPSHOT

15.16.2 PRODUCTO PORTFOLIO

15.16.3 DESARROLLO RECIENTE

15.17 SWEEGEN, INC.

15.17.1 SNAPSHOT

15.17.2 PRODUCTO PORTFOLIO

15.17.3 DESARROLLO RECIENTE

15.18 TATE " LYLE PLC

15.18.1 SNAPSHOT

15.18.2 ANÁLISIS REVENIDO

15.18.3 PRODUCTO PORTFOLIO

15.18.4 DESARROLLO RECIENTE

15.19 VALIO OY

15.19.1 SNAPSHOT

15.19.2 PRODUCTO PORTFOLIO

15.19.3 DESARROLLO RECIENTE

16 CUESTIÓN

17 INFORMES CONEXOS

Lista de Tablas

CUADRO DE INGREDIENTES FOOD FOOD FUNCTIONAL: ETAPAS DE KEY, ACTIVIDADES Y EJEMPLOS

CUADRO 2 COVERAGE REGULATORY OVERVIEW FOR SUGAR REDUCTION TECHNOLOGIES

CUADRO 3 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 4 TECNOLOGÍAS NORTH AMERICAS DE SWEETENER-BASED EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 5 NORTH AMERICA NATURALLY DERIVED SWEETENER TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 6 NORTH AMERICA ARTIFICIAL SWEETENER TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 7 NORTH AMERICA SUGAR ALCOHOL PRODUCTION TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO DE LA HYDROGENACIÓN DE SUGARES EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 9 NORTH AMERICA SWEETNESS MODULATION SYSTEMS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 10 NORTH AMERICA SWEETENER-BASED TECHNOLOGIES SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 11 NORTH AMERICA PHYSICAL ' STRUCTURAL SUGAR REDUCTION TECHNOLOGIES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 NORTH AMERICA PHYSICAL ' STRUCTURAL SUGAR REDUCTION TECHNOLOGIE MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 13 NORTH AMERICA ENZYME- " FERMENTATION-BASED TECHNOLOGIES EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 14 NORTH AMERICA ENZYME- " FERMENTATION-BASED TECHNOLOGIES, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 15 TECNOLOGÍAS DE PROCESO AMÉRICA NORTE " FORMULACIÓN EN MARCO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 16 TECNOLOGÍAS DE PROCESO AMÉRICA NORTE " FORMULACIÓN EN LA REDUCCIÓN SUGAR, 2018-2033 (US$ THOUSAND), POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 17 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 18 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 19 TECNOLOGÍA NORTH AMERICA DIGITAL " ANALYTICAL TECNOLOGÍA DE REDUCCIÓN SUGAR MARKET, 2018-2033 (US$ THOUSAND), POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 20 NORTH AMERICA OTHERS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 21 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, POR SUGAR ALTERNATIVES, 2018-2033 (USD THOUSAND)

CUADRO 22 NORTH AMERICA ARTIFICIAL SWEETENERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 23 NORTH AMERICA ARTIFICIAL SWEETENERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 24 NORTH AMERICA NATURALLY DERIVED SWEETENERS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 25 NORTH AMERICA NATURALLY DERIVED SWEETENERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 26 NORTH AMERICA SUGAR ALCOHOLS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 27 ALCOS SUGAR NORTH AMERICA EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 28 NORTH AMERICA SWEETNESS MODULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 29 NORTH AMERICA SWEETNESS MODULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 30 NORTE AMERICA OTROS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (US$ THOUSAND), POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 31 NORTH AMERICA SUGAR REDUCTION MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 32 NORTH AMERICA FOOD EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 33 NORTH AMERICA FOOD EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 34 NORTH AMERICA BEVERAGES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 35 NORTH AMERICA BEVERAGES IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 36 NORTH AMERICA DAIRY " FROZEN PRODUCTS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 37 NORTH AMERICA DAIRY " FROZEN PRODUCTS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 38 NORTH AMERICA PHARMACEUTICALS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 39 NORTH AMERICA OTHERS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 40 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 41 NORTH AMERICA FOOD MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 42 NORTH AMERICA FOOD MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 43 NORTH AMERICA BEVERAGE MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 44 NORTH AMERICA BEVERAGE MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 45 NORTH AMERICA PHARMACEUTICAL FORMULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 46 NORTH AMERICA PHARMACEUTICAS FORMULATORES EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 47 NORTH AMERICA NUTRACEUTICA PRODUCERS EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 48 NORTH AMERICA NUTRACEUTICA PRODUCERS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 49 OTROS NORTE AMÉRICOS EN MERCADO DE REDUCCIÓN SUGAR, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 50 NORTE AMERICA OTROS EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (US$ THOUSAND), POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 51 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 52 NORTH AMERICA DIRECT EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 53 NORTH AMERICA INDIRECTO EN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 54 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, POR COUNTRY, 2018-2033 (USD THOUSAND)

CUADRO 55 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 56 TECNOLOGÍAS NORTH AMERICAS DE SWEETENER-BASED EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 57 NORTH AMERICA NATURALLY DERIVED SWEETENER TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 58 NORTH AMERICA ARTIFICIAL SWEETENER TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 59 NORTH AMERICA SUGAR ALCOHOL PRODUCTION TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 60 NORTH AMERICA HYDROGENATION OF SUGARS EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 61 NORTH AMERICA SWEETNESS MODULATION SYSTEMS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 62 NORTH AMERICA PHYSICAL ' STRUCTURAL SUGAR REDUCTION TECHNOLOGIES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 63 NORTH AMERICA ENZYME- " FERMENTATION-BASED TECHNOLOGIES EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 64 TECNOLOGÍAS DE PROCESO AMÉRICA NORTE " FORMULACIÓN EN MARCO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 65 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGY MARKET DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 66 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, POR SUGAR ALTERNATIVES, 2018-2033 (USD THOUSAND)

CUADRO 67 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 68 NORTH AMERICA NATURALLY DERIVED SWEETENERS in SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 69 ALCOS SUGAR NORTH AMERICA EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 70 NORTH AMERICA SWEETNESS MODULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 71 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 72 NORTH AMERICA FOOD EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 73 NORTH AMERICA BEVERAGES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 74 PRODUCTOS NORTH AMERICA DAIRY " FROZEN EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 75 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 76 NORTH AMERICA FOOD MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 77 NORTH AMERICA BEVERAGE MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 78 NORTH AMERICA PHARMACEUTICAL FORMULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 79 PRODUCdores NORTH AMERICA NUTRACEUTICA EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 80 NORTE AMERICA OTROS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

TABLE 81 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 82 U.S. SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 83 TECNOLOGÍAS DE SWEETENER-BASED EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 84 TECNOLOGÍA DE SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 85 TECNOLOGÍA ARTIFICIAL DE SWEETENER EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 86 US SUGAR ALCOHOL PRODUCTION TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 87 U.S. HYDROGENATION OF SUGARSS EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 88 SISTEMAS DE LA MODULACIÓN DE SWEETNESS DE LOS EE.UU. EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 89 TECNOLOGÍAS PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 90 TECNOLOGÍAS ENZYME- " FERMENTATION-BASED EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 91 TECNOLOGÍAS DE PROCESO DE EE.UU. EN MARCHA DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 92 TECNOLOGÍAS DE BIOPOLYMER DE TECNOLOGÍA DE LA REDUCCIÓN SUGAR MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 93 MERCADO DE REDUCCIÓN SUGAR, POR ALTERNATIVES SUGAR, 2018-2033 (US$ THOUSAND)

CUADRO 94 SWEETENERS ARTIFICIAL EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 95 SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 96 U.S. SUGAR ALCOHOLS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 97 US SWEETNESS MODULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 98 MERCADO DE REDUCCIÓN SUGAR, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 99 U.S. FOOD EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 100 US BEVERAGES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 101 U.S. DAIRY " FROZEN PRODUCTS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 102 MERCADO DE REDUCCIÓN SUGAR, POR FIN USUARIO, 2018-2033 (US$ THOUSAND)

CUADRO 103 U.S. FOOD MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 104 U.S. BEVERAGE MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 105 U.S. PHARMACEUTICAL FORMULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 106 PRODUCTOS NUTRACEUTICOS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 107 U.S. OTHERS EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 108 US SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 109 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 110 TECNOLOGÍAS DE SUGERENCIA CANADAS EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (USTED)

TABLE 111 CANADA NATURALMENTY DERIVED SWEETENER TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 112 TECNOLOGÍA DE SUABORACIÓN ARTIFICIAL CANADA EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 113 CANADA SUGAR ALCOHOL PRODUCTION TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 114 CANADA HYDROGENATION OF SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 115 SISTEMAS DE SEGURIDAD CANADA EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 116 TECNOLOGÍAS PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 117 TECNOLOGÍAS CANADA ENZYME- " FERMENTATION-BASED EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 118 TECNOLOGÍAS DE PROCESO CANADÁ EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (USTED)

CUADRO 119 TECNOLOGÍAS DE BIOPOLYMER CANADA EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 120 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, POR SUGAR ALTERNATIVES, 2018-2033 (USD THOUSAND)

CUADRO 121 SUGERENTES ARTIFICIALES CANADAS EN MERCADO DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 122 CANADÁ DESCARGADORES NATURALMENTE EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 123 ALCOHOLES CANADAS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 124 MODULATORES DE SWEETNESS CANADA EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 125 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 126 CANADA FOOD EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 127 VENTAS CANADAS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 128 PRODUCTOS CANADA DAIRY " FROZEN EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 129 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 130 FOOD MANUFACTURES CANADA EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 131 MANUTURAS CANADAS EN EL MERCADO DE REDUCCIÓN SUGAR, POR TECNOLOGÍA, 2018-2033 (USTED)

CUADRO 132 FORMULATORES PHARMACEUTICAS CANADAS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 133 PRODUCTOS CANADÁ NUTRACEUTICOS EN MERCADO DE REDUCCIÓN SUGAR, POR TECNOLOGÍA, 2018-2033 (USTED)

CUADRO 134 OTROS CANADAS EN MARCHA DE REDUCCIÓN SUGAR, POR TECNOLOGÍA, 2018-2033 (USTED)

CUADRO 135 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 136 MÉXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 137 TECNOLOGÍAS DE SWEETENER-BASED EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 138 MEXICO NATURALMENTY DERIVED SWEETENER TECHNOLOGY EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 139 MÉXICO TECNOLOGÍA ARTIFICIAL DE SUGAR REDUCCIÓN MERCADO DE TECNOLOGÍA, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 140 MÉXICO SUGAR ALCOHOL PRODUCTION TECHNOLOGY TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 141 MÉXICO HYDROGENATION OF SUGARS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 142 MÉXICOS SISTEMAS DE MODULACIÓN DE SUGAR REDUCCIÓN MERCADO DE TECNOLOGÍA, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 143 MÉXICO PHYSICAL " STRUCTURAL SUGAR REDUCTION TECHNOLOGIES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USTED)

TABLE 144 MÉXICO ENZYME- " FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 145 MÉXICO PROCESO " FORMULACIÓN TECNOLOGÍA EN MARCHA DE REDUCCIÓN SUGAR, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 146 MÉXICO BIOPOLYMER " TECNOLOGÍA DE LA REDUCCIÓN SUGAR MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 147 MÉXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVES, 2018-2033 (USD THOUSAND)

CUADRO 148 MÉXICOS DESPUÉS ARTIFICIALES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 149 MÉXICO DESCARGADORES NATURALMENTE EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 150 MÉXICO SUGAR ALCOHOLS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 151 MEXICO SWEETNESS MODULATORS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 152 MÉXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 153 MÉXICO FOOD EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 154 MÉXICOS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 155 MÉXICO DE DAIRY " FROZEN PRODUCTOS EN SUGAR MERCADO DE REDUCCIÓN, POR TYPE, 2018-2033 (US$ THOUSAND)

TABLE 156 MÉXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 157 MÉXICO FOOD MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 158 MÉXICO BEVERAGE MANUFACTURES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECHNOLOGY, 2018-2033 (USTED)

CUADRO 159 MÉXICO PHARMACEUTICAS FORMULATORES EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 160 PRODUCTOS NUTRACEUTICOS EN SUGAR REDUCTION TECHNOLOGY MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 161 OTROS MÉXICOS EN MARCO DE REDUCCIÓN SUGAR, POR TECNOLOGÍA, 2018-2033 (USTED)

CUADRO 162 MÉXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: DROC ANALYSIS

NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: MULTIVARIVATE MODELING

FIGURE 10 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: TECHNOLOGY TIMELINE CURVE

FIGURE 11 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: END-USER COVERAGE GRID

FIGURE 12 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: SEGMENTATION

FIGURE 13 SEVEN SEGMENTOS COMPROME THE NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY (2025)

FIGURE 14 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: EXECUTIVE SUMMARY

FIGURE 15 DECISIONES STRATEGIC

FIGURE 16 PRESSURE REFORMULATION PRESSURE OF FOOD AND BEVERAGE MANUFACTURES IS DRIVING NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET DURING THE FORECAST PERIOD of 2026 to 2033

FIGURE 17 TECNOLOGÍAS ADOPTADAS POR SUGERENTES SEGMENTE SEGUNDA SEGUNDA SEGUNDA SEGUNDA SEGUNDA COMISION PARA LA ARTÍCULA PARTE DEL NORTE MERCADO DE REDUCCIÓN SUGAR EN 2026 " 2033

FIGURE 18 FIVE FORCES DE PORTER ANALISIS

FIGURE 19 VALUE CHAIN ANALISIS

FIGURE 20 ANALISIS DROC

FIGURE 21 TEMPORAL DISTRIBUTION OF QUANTITATIVE INDICATORS REFLECTING SUGAR REDUCTION –DRIVEN REFORMULATION PRESSURE

FIGURE 22 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2025

FIGURE 23 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVES, 2025

24 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2025

25 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2025

FIGURE 26 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2025

FIGURE 27 SUGAR REDUCTION TECHNOLOGY MARKET: SNAPSHOT (2025)

FIGURE 28 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.