North America Surgical Glue Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.12 Billion

USD

2.31 Billion

2025

2033

USD

1.12 Billion

USD

2.31 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 2.31 Billion | |

| % | |

|

Segmentación del mercado de adhesivos quirúrgicos en Norteamérica por producto (natural, sintético y semisintético), indicación (hemostasia y sellado de tejidos), aplicación (cirugía cardíaca, neurocirugía, cirugía general, cirugía ortopédica, cirugía plástica, tratamiento de heridas, cirugía pulmonar, hemorragias por quemaduras, laceraciones hepáticas y esplénicas, y otras), usuario final (hospitales/clínicas, clínicas especializadas y centros quirúrgicos ambulatorios ): tendencias y pronósticos del sector hasta 2033.

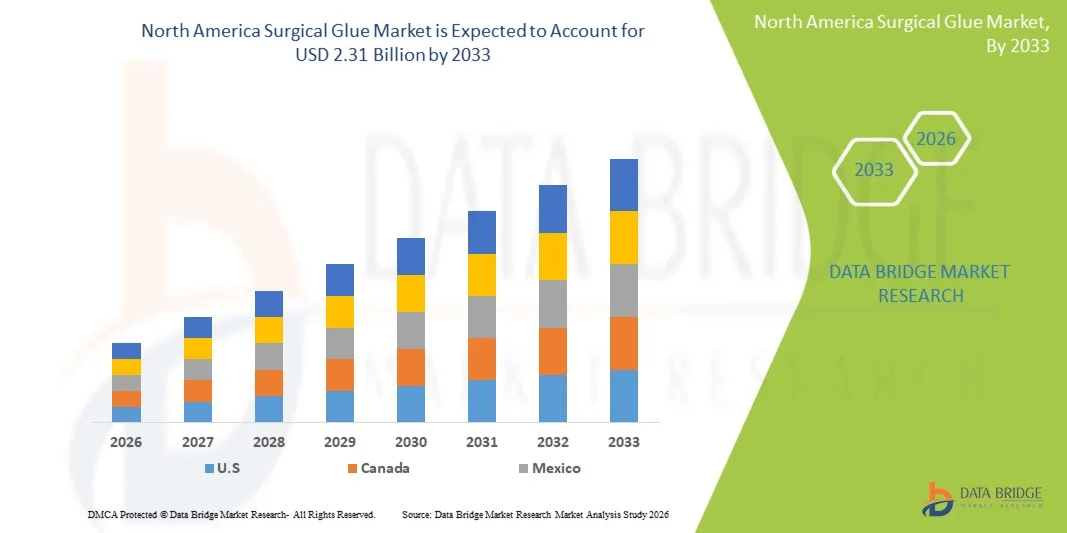

Tamaño del mercado de pegamento quirúrgico en Norteamérica

- El tamaño del mercado de adhesivos quirúrgicos en Norteamérica se valoró en 1.120 millones de dólares en 2025 y se espera que alcance los 2.310 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,48% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de cirugías mínimamente invasivas, la creciente demanda de soluciones para el cierre más rápido de heridas y la creciente preferencia por alternativas a las suturas y grapas tradicionales en hospitales y centros quirúrgicos, lo que conlleva mejores resultados para los pacientes, una reducción del tiempo del procedimiento y un menor riesgo de infección.

- Además, los avances tecnológicos en formulaciones bioadhesivas, la creciente aplicación en cirugías cardiovasculares, ortopédicas y generales, y la mayor concienciación entre los profesionales sanitarios sobre los beneficios de los adhesivos quirúrgicos están consolidando las soluciones de pegamento quirúrgico como herramientas esenciales en los procedimientos quirúrgicos modernos. Estos factores convergentes están acelerando la adopción de estos productos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de adhesivos quirúrgicos en Norteamérica

- El adhesivo quirúrgico, que ofrece soluciones adhesivas avanzadas para el cierre de heridas y la reparación de tejidos, es cada vez más importante en los procedimientos quirúrgicos modernos en hospitales, centros ambulatorios y clínicas especializadas debido a su eficacia, la reducción del tiempo del procedimiento y la mejora de los resultados para el paciente.

- La creciente demanda de adhesivos quirúrgicos se debe principalmente a la adopción generalizada de cirugías mínimamente invasivas, la creciente prevalencia de heridas crónicas e intervenciones quirúrgicas, y una preferencia cada vez mayor por soluciones de cierre de heridas más rápidas, seguras y menos invasivas.

- Estados Unidos dominó el mercado norteamericano de adhesivos quirúrgicos con la mayor cuota de ingresos, aproximadamente un 42,5 % en 2025, gracias a una infraestructura sanitaria avanzada, la alta adopción de tecnologías quirúrgicas innovadoras y la fuerte presencia de actores clave del sector. Los hospitales y centros quirúrgicos ambulatorios impulsaron un crecimiento sustancial en el uso de adhesivos quirúrgicos.

- Se prevé que Canadá sea la región de más rápido crecimiento en el mercado norteamericano de adhesivos quirúrgicos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) impulsada por la mejora de la infraestructura sanitaria, la creciente concienciación sobre las técnicas avanzadas de cierre de heridas y la mayor adopción de adhesivos quirúrgicos en hospitales, centros ambulatorios y clínicas especializadas.

- El segmento de hemostasia dominó la mayor cuota de mercado en ingresos, con alrededor del 49,2 % en 2025, impulsado por la necesidad crítica de controlar el sangrado durante las cirugías y el tratamiento de traumatismos.

Alcance del informe y segmentación del mercado de adhesivos quirúrgicos en Norteamérica

|

Atributos |

Información clave del mercado de adhesivos quirúrgicos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

• Baxter International (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de adhesivos quirúrgicos en Norteamérica

“ Creciente necesidad de procedimientos mínimamente invasivos y soluciones avanzadas para el cierre de heridas ”

- La demanda mundial de adhesivos quirúrgicos está impulsada por la creciente adopción de procedimientos mínimamente invasivos que reducen los tiempos de recuperación de los pacientes, disminuyen el riesgo de infección y mejoran los resultados estéticos en comparación con las suturas y grapas tradicionales.

- Por ejemplo, en 2024, Ethicon (Johnson & Johnson) lanzó un nuevo adhesivo quirúrgico a base de cianoacrilato para cirugías gastrointestinales laparoscópicas, que redujo significativamente las complicaciones postoperatorias y mejoró la eficacia del cierre.

- La creciente prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y la obesidad está contribuyendo a una mayor incidencia de intervenciones quirúrgicas, lo que aumenta la necesidad de adhesivos tisulares eficaces.

- Los avances en las formulaciones de adhesivos quirúrgicos, que incluyen una polimerización más rápida, una biocompatibilidad superior y una adhesión tisular más fuerte, están mejorando la confianza de los cirujanos y los resultados de los pacientes, e incrementando su adopción a nivel mundial.

- La conveniencia del pegamento quirúrgico, como la reducción del tiempo de operación, la menor necesidad de procedimientos de seguimiento y la mayor comodidad del paciente, está impulsando aún más su uso en hospitales, centros quirúrgicos ambulatorios y centros de atención ambulatoria.

- La creciente concienciación entre los profesionales clínicos sobre los beneficios de los adhesivos quirúrgicos para reducir las complicaciones postoperatorias, la formación de hematomas y la dehiscencia de heridas también está acelerando el crecimiento del mercado a nivel mundial.

Dinámica del mercado de adhesivos quirúrgicos en Norteamérica

Conductor

“Innovaciones tecnológicas y aplicaciones cada vez mayores en diversas especialidades quirúrgicas”

- El mercado norteamericano de adhesivos quirúrgicos está experimentando una importante innovación tecnológica, con nuevos sistemas de aplicación, aplicadores precargados y formulaciones avanzadas que mejoran la facilidad de uso, la precisión y la seguridad.

- Por ejemplo, en 2025, B. Braun introdujo un adhesivo hemostático a base de fibrina para procedimientos ortopédicos, que minimizó el sangrado intraoperatorio y redujo la formación de hematomas postoperatorios.

- Los adhesivos quirúrgicos se integran cada vez más con materiales bioactivos y soportes absorbibles para promover la regeneración tisular y acelerar la cicatrización de heridas.

- El crecimiento de las cirugías mínimamente invasivas y asistidas por robot está ampliando el uso de adhesivos quirúrgicos, ya que estos procedimientos requieren un cierre preciso y estéril en áreas anatómicas complejas.

- Están surgiendo nuevas aplicaciones en oftalmología, cirugía cardiovascular, urología y procedimientos cosméticos, lo que pone de manifiesto la versatilidad de los adhesivos quirúrgicos más allá de la cirugía general tradicional.

- La expansión hacia los mercados emergentes está contribuyendo al crecimiento global, impulsada por el aumento del volumen de intervenciones quirúrgicas, el incremento de las inversiones en atención médica y las iniciativas gubernamentales que apoyan soluciones modernas para el tratamiento de heridas.

Restricción/Desafío

“ Altos costos, obstáculos regulatorios y escasa concienciación en los mercados emergentes ”

- El precio relativamente alto de los adhesivos quirúrgicos avanzados en comparación con las suturas o grapas convencionales sigue siendo una barrera importante para su adopción, especialmente en regiones sensibles al costo.

- Por ejemplo, la adopción en los hospitales del sudeste asiático ha sido más lenta debido a las limitaciones de precio y al escaso conocimiento de los adhesivos a base de fibrina y cianoacrilato.

- Los estrictos requisitos regulatorios en distintas regiones, como la FDA en EE. UU., la EMA en Europa y la PMDA en Japón, pueden retrasar la aprobación de productos y aumentar los costos de investigación y desarrollo.

- La escasa formación y el conocimiento limitados entre los profesionales sanitarios sobre las técnicas de aplicación óptimas y los beneficios de los adhesivos quirúrgicos pueden dificultar la penetración en el mercado, especialmente en los países en desarrollo.

- Los desafíos relacionados con el almacenamiento y la manipulación, como la sensibilidad a la humedad, la corta vida útil y la necesidad de aplicadores especializados, crean barreras adicionales para los hospitales y centros quirúrgicos.

- Las posibles reacciones alérgicas o los problemas raros de incompatibilidad tisular pueden generar inquietud entre los médicos, lo que requiere estudios de seguridad adicionales y la difusión de información sobre el producto.

- La competencia de métodos alternativos de cierre de heridas, incluidas suturas avanzadas, grapas y nuevos apósitos para heridas, puede restringir su rápida adopción en algunas regiones hasta que nuevas evidencias clínicas respalden un uso más generalizado.

Alcance del mercado de adhesivos quirúrgicos en Norteamérica

El mercado norteamericano de adhesivos quirúrgicos se segmenta en función del producto, la indicación, la aplicación y el usuario final.

• Por producto

En función del producto, el mercado se segmenta en adhesivos quirúrgicos naturales, sintéticos y semisintéticos. El segmento sintético dominó la mayor cuota de mercado, con aproximadamente un 45,6 % de los ingresos en 2025, impulsado por su adhesión superior, consistencia y amplias aplicaciones clínicas. Los adhesivos quirúrgicos sintéticos, como los cianoacrilatos y los adhesivos a base de polímeros, se utilizan ampliamente para el cierre rápido de tejidos, la hemostasia y el sellado de heridas. Los hospitales y las clínicas especializadas prefieren los adhesivos sintéticos debido a su rendimiento predecible, mayor vida útil y menor riesgo de infección. Este segmento se beneficia del aumento de los procedimientos quirúrgicos, la creciente incidencia de traumatismos y la creciente demanda de técnicas mínimamente invasivas. Los avances tecnológicos en la química de polímeros han mejorado la fuerza de adhesión, la elasticidad y la biocompatibilidad, lo que impulsa aún más su adopción. Los adhesivos sintéticos se utilizan en múltiples especialidades quirúrgicas, incluidas la cirugía cardíaca, ortopédica y plástica, lo que garantiza su uso recurrente. Las aprobaciones regulatorias y las guías clínicas que respaldan los adhesivos sintéticos para el sellado de tejidos refuerzan el dominio del mercado. La creciente concienciación entre los cirujanos sobre la mejora de los resultados para el paciente con adhesivos sintéticos impulsa una mayor adopción. América del Norte y Europa siguen siendo mercados clave gracias a su consolidada infraestructura sanitaria y a la temprana adopción de tecnología. Este segmento también se beneficia de la integración en kits quirúrgicos avanzados y programas de formación en hospitales.

Se prevé que el segmento de adhesivos naturales experimente el crecimiento anual compuesto (CAGR) más rápido, del 9,3%, entre 2026 y 2033, impulsado por la creciente demanda de adhesivos biodegradables de base biológica que minimizan la irritación tisular. Los adhesivos naturales, incluidos los productos a base de fibrina, ofrecen una excelente biocompatibilidad y se utilizan ampliamente para la hemostasia y el cierre de heridas. Su creciente adopción en procedimientos cardíacos, neuroquirúrgicos y cosméticos respalda este crecimiento. El segmento también se ve impulsado por la creciente preferencia de los pacientes por alternativas naturales y más seguras, así como por la expansión de la adquisición hospitalaria de bioadhesivos avanzados. Las mejoras tecnológicas en la producción y esterilización de adhesivos de fibrina han mejorado la seguridad y la estabilidad. Los mercados emergentes están experimentando una mayor adopción debido al aumento del volumen de cirugías y al desarrollo de la infraestructura sanitaria. Los estudios clínicos que validan la eficacia de los adhesivos naturales fomentan un uso más amplio. Además, los programas de capacitación en hospitales y centros quirúrgicos promueven su adopción entre los cirujanos. Se espera que la combinación de bioseguridad, resultados positivos para el paciente y apoyo regulatorio impulse un crecimiento sólido.

• Por indicación

Según la indicación, el mercado se segmenta en hemostasia y sellado de tejidos. El segmento de hemostasia dominó la mayor cuota de mercado, con aproximadamente el 49,2 % en 2025, impulsado por la necesidad crítica de controlar el sangrado durante las cirugías y el manejo de traumatismos. Los adhesivos quirúrgicos para hemostasia se utilizan ampliamente en cirugías cardíacas, hepáticas, esplénicas y ortopédicas para reducir la pérdida de sangre intraoperatoria y mejorar la recuperación del paciente. Los hospitales, las clínicas especializadas y los centros quirúrgicos ambulatorios confían cada vez más en los adhesivos hemostáticos por su acción rápida, facilidad de aplicación y compatibilidad con procedimientos mínimamente invasivos. Los avances en la química de polímeros y las formulaciones de fibrina han mejorado la eficacia de la coagulación y reducido las complicaciones postoperatorias. Las aprobaciones regulatorias y las recomendaciones de las guías clínicas para la hemostasia en cirugías de alto riesgo respaldan aún más su adopción. El uso recurrente en múltiples cirugías garantiza flujos de ingresos estables. El crecimiento también se ve impulsado por una mayor concienciación entre los cirujanos y un aumento en el volumen de procedimientos quirúrgicos electivos y de emergencia.

Se prevé que el segmento de sellado de tejidos experimente el crecimiento anual compuesto más rápido, del 8,9 %, entre 2026 y 2033, impulsado por la creciente adopción de adhesivos quirúrgicos para el cierre de heridas, la unión de tejidos internos y la anastomosis en procedimientos mínimamente invasivos. Los adhesivos para el sellado de tejidos se utilizan cada vez más en cirugía plástica, cirugía general e intervenciones gastrointestinales, ofreciendo opciones de cierre sin suturas. Las mejoras tecnológicas en las formulaciones adhesivas y los sistemas de aplicación, junto con una mayor compatibilidad tisular, impulsan su rápida adopción. El aumento del volumen de cirugías, la preferencia de los pacientes por reducir las cicatrices y los tiempos de recuperación más rápidos contribuyen aún más a este crecimiento. Los hospitales y centros quirúrgicos ambulatorios están integrando cada vez más los adhesivos para el sellado de tejidos en sus kits de procedimientos estándar.

• Mediante solicitud

On the basis of application, the market is segmented into cardiac surgery, neurosurgery, general surgeries, orthopedic surgery, plastic surgery, wound management, pulmonary surgery, burn bleeding, liver and spleen lacerations, and others. The general surgeries segment dominated the market with a revenue share of approximately 35.8% in 2025, driven by the high number of procedures requiring tissue closure and hemostasis. Hospitals and surgical centers frequently use surgical glues for gastrointestinal, appendectomy, hernia repair, and other routine procedures. The segment benefits from the broad applicability of adhesives across multiple surgical specialties, technological advancements in adhesive performance, and growing preference for minimally invasive techniques. Clinical guidelines endorsing the use of glues in general surgeries, combined with ease of application and reduced operating times, support market dominance. Increasing patient volumes, rising awareness among surgeons, and expanding hospital infrastructure reinforce growth.

The cardiac surgery segment is expected to witness the fastest CAGR of 9.5% from 2026 to 2033, driven by the critical role of surgical adhesives in hemostasis, vascular repair, and tissue reinforcement during high-risk cardiac interventions. Surgical glues reduce bleeding complications, enhance suture line integrity, and minimize patient recovery time. Hospitals and specialized cardiac centers are increasingly adopting advanced synthetic and bio-based adhesives. Technological improvements in adhesive viscosity, bonding strength, and biocompatibility accelerate adoption. Increasing prevalence of cardiovascular diseases, rising surgical volumes, and regulatory support for advanced adhesives further drive growth.

• By End User

On the basis of end user, the market is segmented into hospitals/clinics, specialty clinics, and ambulatory surgical centers (ASCs). The hospitals/clinics segment dominated the largest revenue share of approximately 51.4% in 2025, due to the high number of surgical procedures performed and the availability of trained personnel for adhesive application. Hospitals frequently perform complex surgeries, including cardiac, orthopedic, and neurosurgical procedures, requiring reliable hemostasis and tissue sealing solutions. The segment benefits from recurring demand, technological integration, and broad product adoption. Regulatory approvals and clinical guidelines also reinforce hospital reliance on surgical glues.

The ambulatory surgical centers segment is expected to witness the fastest CAGR of 8.7% from 2026 to 2033, fueled by the rising number of outpatient surgeries and minimally invasive procedures. ASCs prefer surgical glues for quick, effective, and suture-less closure, reducing procedure time and patient recovery. Growing adoption in cosmetic, orthopedic, and wound management procedures further supports segment growth. Technological innovations in portable and easy-to-use adhesive systems accelerate uptake.

North America Surgical Glue Market Regional Analysis

- North America dominated the North America Surgical Glue Market with the largest revenue share in 2025, driven by the region’s advanced healthcare infrastructure, widespread adoption of minimally invasive surgical procedures, and strong presence of key industry players. High surgical volumes, extensive breast, gastrointestinal, and cardiovascular procedures, and preference for rapid wound closure solutions further supported market growth

- North America also benefits from continuous product innovations, increasing awareness among surgeons, and ongoing clinical research validating the effectiveness of surgical adhesives, which collectively boost demand

- Furthermore, partnerships between manufacturers and healthcare institutions for training programs and demonstration projects have enhanced confidence in surgical adhesives, encouraging their broader adoption across various surgical specialties

U.S. North America Surgical Glue Market Insight

The U.S. North America Surgical Glue Market dominated North America with the largest revenue share of approximately 42.5% in 2025, supported by advanced healthcare infrastructure, high adoption of innovative surgical technologies, and a strong presence of leading industry players. Hospitals, outpatient surgical centers, and specialized clinics accounted for substantial usage, particularly in minimally invasive procedures and high-volume surgeries. The widespread implementation of advanced wound closure protocols and increasing awareness among clinicians about the benefits of adhesives for reducing post-operative complications and improving patient recovery are driving growth.

Canada North America Surgical Glue Market Insight

Canada North America Surgical Glue Market is expected to be the fastest-growing region in the North America Surgical Glue Market during the forecast period, with growth fueled by improving healthcare infrastructure, rising awareness of advanced wound closure techniques, and increasing adoption of surgical adhesives across hospitals, ambulatory care centers, and specialized surgical clinics. Initiatives to train medical professionals on adhesive applications, combined with government efforts to modernize surgical facilities, are further encouraging market penetration. The rising geriatric population, along with increasing numbers of elective and minimally invasive surgeries, is expected to drive continued demand in the country.

North America Surgical Glue Market Share

The Surgical Glue industry is primarily led by well-established companies, including:

• Baxter International (U.S.)

• Terumo Corporation (Japan)

• Johnson & Johnson (U.S.)

• Medtronic (Ireland)

• H.B. Fuller (U.S.)

• PolyNovo (Australia)

• Arthrex (U.S.)

• GEM Biomedical (France)

• Bioglue (U.S.)

• SyntheMed (U.S.)

• Cohera Medical (U.S.)

• LeMaitre Vascular (U.S.)

• Advanced Medical Solutions (U.K.)

• Hemostasis LLC (U.S.)

• Medline Industries (U.S.)

• Indermil Biotech (Germany)

Latest Developments in North America Surgical Glue Market

- In July 2021, Baxter International Inc. acquired the PerClot polysaccharide hemostatic system, strengthening its advanced surgical portfolio by adding a highly effective bleeding control product that complements surgical glue and adhesive technologies used during procedures requiring rapid hemostasis

- In February 2023, Advanced Medical Solutions Group plc announced the acquisition of Connexicon Medical Limited, a Dublin‑based tissue adhesive technology specialist, boosting its capabilities in surgical glue solutions, especially cyanoacrylate‑based adhesives used for skin and soft tissue closure

- In August 2023, Johnson & Johnson launched a new generation of absorbable medical glue designed to enhance tissue adhesion and reduce complications during surgery, leveraging advanced polymer technology to improve surgical outcomes across multiple specialties including minimally invasive procedure

- In July 2023, B. Braun Melsungen AG entered into a strategic partnership to co‑develop new absorbable adhesive technology targeting orthopedic surgical applications, combining its surgical product expertise with advanced bioadhesive innovation

- In March 2024, TELA Bio, Inc. launched LIQUIFIX FIX8, the first adhesive‑based product for hernia mesh fixation that eliminates the need for mechanical fasteners, reducing patient discomfort and expanding surgical glue applications into soft tissue reinforcement

- En agosto de 2024, Resivant Medical obtuvo la autorización 510(k) de la FDA de EE. UU. para el adhesivo cutáneo tópico Cutiva y el sistema de cierre cutáneo Cutiva PLUS, lo que representa un hito regulatorio importante que lleva nuevas soluciones avanzadas de cierre de heridas sin suturas a la práctica clínica.

- En abril de 2025, Baxter International lanzó el hemostático sellador Hemopatch con almacenamiento a temperatura ambiente, un adhesivo quirúrgico diseñado para mejorar el control del sangrado y la prevención de fugas en entornos quirúrgicos con mayor accesibilidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.