North America Surgical Staplers Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.29 Billion

USD

4.16 Billion

2025

2033

USD

2.29 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.29 Billion | |

| USD 4.16 Billion | |

| % | |

|

Segmentación del mercado norteamericano de grapadoras quirúrgicas por producto (grapadoras quirúrgicas manuales, grapadoras quirúrgicas eléctricas), tipo (grapadoras quirúrgicas desechables, grapadoras quirúrgicas reutilizables), aplicación (cirugía abdominal y pélvica, cirugía general, cirugía cardíaca y torácica, cirugía ortopédica, otras aplicaciones quirúrgicas) y usuario final (hospitales, centros quirúrgicos ambulatorios y clínicas): tendencias y pronósticos del sector hasta 2033.

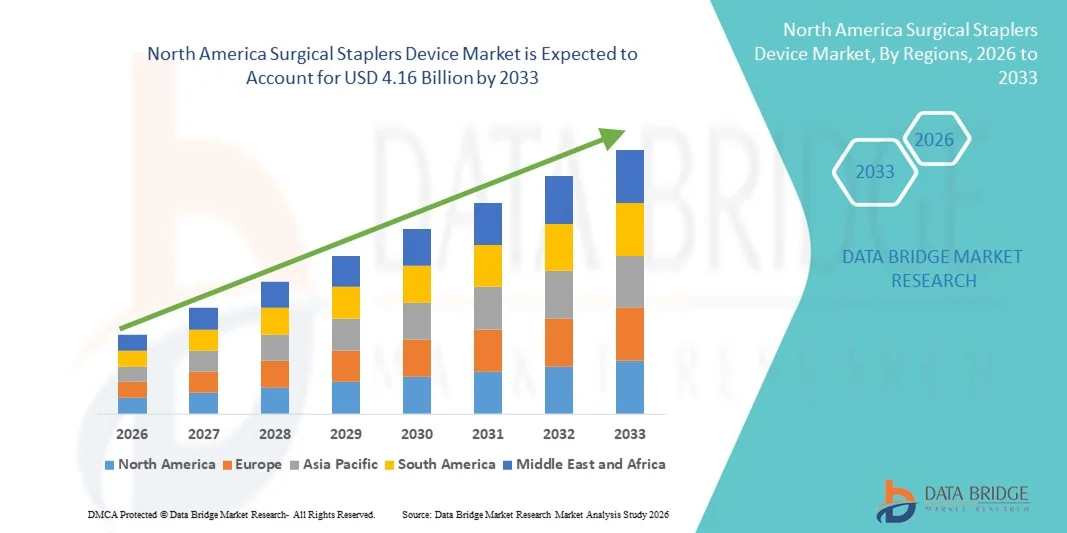

Tamaño del mercado de dispositivos de grapadoras quirúrgicas en Norteamérica

- El mercado norteamericano de grapadoras quirúrgicas alcanzó un valor de 2290 millones de dólares en 2025 y se prevé que alcance los 4160 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,75 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente número de procedimientos quirúrgicos en todo el mundo y a la creciente adopción de dispositivos médicos avanzados que mejoran la eficiencia quirúrgica y los resultados de los pacientes tanto en hospitales como en centros quirúrgicos ambulatorios.

- Además, la creciente demanda de cirugías mínimamente invasivas y la necesidad de soluciones más rápidas para el cierre de heridas están consolidando a las grapadoras quirúrgicas como una herramienta quirúrgica preferida. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de grapadoras quirúrgicas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado norteamericano de dispositivos de grapadoras quirúrgicas

- Las grapadoras quirúrgicas, que ofrecen un cierre tisular y un manejo de heridas eficientes durante los procedimientos quirúrgicos, son componentes cada vez más vitales de las prácticas quirúrgicas modernas tanto en hospitales como en centros quirúrgicos ambulatorios debido a su precisión, la reducción del tiempo quirúrgico y la mejora de los resultados de recuperación del paciente.

- La creciente demanda de grapadoras quirúrgicas se debe principalmente al aumento del número de procedimientos quirúrgicos, la creciente preferencia por las cirugías mínimamente invasivas y los continuos avances en las tecnologías quirúrgicas que mejoran la seguridad y la eficiencia de los procedimientos.

- Estados Unidos dominó el mercado de dispositivos de grapadoras quirúrgicas con la mayor cuota de ingresos, un 41,2% en 2025, caracterizado por una infraestructura sanitaria avanzada, una alta adopción de técnicas quirúrgicas mínimamente invasivas y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Se prevé que Canadá sea la región de más rápido crecimiento en el mercado de dispositivos de grapadoras quirúrgicas durante el período de pronóstico, con una CAGR proyectada del 8,9 %, debido al aumento del gasto en atención médica, el incremento del volumen de cirugías, la mejora de la infraestructura hospitalaria y la creciente adopción de instrumentos quirúrgicos avanzados.

- El segmento de grapadoras quirúrgicas desechables dominó la mayor cuota de mercado en ingresos, con un 64,2 % en 2025, debido en gran medida a su capacidad para reducir los riesgos de contaminación cruzada y mejorar la seguridad del paciente.

Alcance del informe y segmentación del mercado de dispositivos de grapadoras quirúrgicas

|

Atributos |

Información clave del mercado de dispositivos de grapado quirúrgico |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de grapadoras quirúrgicas en Norteamérica

Creciente adopción de procedimientos quirúrgicos mínimamente invasivos

- Una tendencia significativa y en auge en el mercado norteamericano de grapadoras quirúrgicas es la creciente preferencia por los procedimientos quirúrgicos mínimamente invasivos en diversas especialidades médicas, como cirugías gastrointestinales, torácicas, bariátricas y colorrectales. Estos procedimientos requieren un cierre preciso de la herida y un manejo adecuado de los tejidos, lo que convierte a las grapadoras quirúrgicas en un dispositivo fundamental en los quirófanos modernos. Los hospitales y centros quirúrgicos están adoptando cada vez más dispositivos de grapado avanzados que mejoran la eficiencia de los procedimientos, reducen el tiempo quirúrgico y optimizan la recuperación de los pacientes.

- Por ejemplo, empresas líderes en tecnología médica como Medtronic y Ethicon (Johnson & Johnson) han introducido sistemas avanzados de sutura quirúrgica diseñados específicamente para procedimientos laparoscópicos y mínimamente invasivos. Estos dispositivos permiten a los cirujanos realizar cierres de tejido complejos con mayor precisión y consistencia, mejorando significativamente los resultados quirúrgicos y reduciendo las tasas de complicaciones.

- El creciente número de procedimientos quirúrgicos realizados en toda Europa, especialmente entre la población de edad avanzada, también contribuye al aumento de la demanda de dispositivos de sutura quirúrgica. Los pacientes mayores son más propensos a padecer afecciones crónicas que a menudo requieren intervención quirúrgica, lo que refuerza aún más la necesidad de herramientas quirúrgicas eficientes como las grapadoras.

- Además, los hospitales y los proveedores de atención médica están priorizando las tecnologías quirúrgicas que mejoran la seguridad del procedimiento y reducen las complicaciones postoperatorias. Las grapadoras quirúrgicas proporcionan una formación de grapas uniforme y una compresión tisular controlada, lo que ayuda a minimizar el sangrado y a mejorar la cicatrización de la herida en comparación con los métodos de sutura convencionales.

- La expansión de los centros quirúrgicos ambulatorios y las clínicas especializadas en Norteamérica está impulsando aún más la adopción de grapadoras quirúrgicas. Estas instalaciones dependen en gran medida de dispositivos quirúrgicos eficientes que ayudan a acortar los tiempos de los procedimientos y agilizar la atención al paciente.

- A medida que los sistemas sanitarios continúan modernizando su infraestructura quirúrgica, se prevé que la demanda de dispositivos de sutura mecánica tecnológicamente avanzados que favorezcan la precisión, la eficiencia y la mejora de los resultados clínicos siga aumentando en todo el panorama sanitario europeo.

Dinámica del mercado de grapadoras quirúrgicas en Norteamérica

Conductor

Aumento del volumen quirúrgico y creciente prevalencia de enfermedades crónicas.

- La creciente prevalencia de enfermedades crónicas como el cáncer colorrectal, la obesidad, los trastornos gastrointestinales y las afecciones cardiovasculares es un factor clave para el crecimiento del mercado de dispositivos de grapado quirúrgico. Estas afecciones a menudo requieren tratamiento quirúrgico, lo que aumenta significativamente la demanda de dispositivos de cierre de heridas eficientes y confiables utilizados durante los procedimientos quirúrgicos.

- Por ejemplo, en 2025, varios hospitales de Norteamérica ampliaron sus departamentos quirúrgicos para atender el creciente número de cirugías bariátricas y gastrointestinales, lo que conllevó una mayor adquisición de dispositivos avanzados de sutura quirúrgica. Se espera que estas iniciativas de los proveedores de atención médica y los fabricantes de dispositivos médicos contribuyan significativamente al crecimiento de la industria de dispositivos de sutura quirúrgica durante el período previsto.

- La continua expansión de la infraestructura sanitaria, que incluye hospitales, clínicas especializadas y centros quirúrgicos ambulatorios, está impulsando aún más la demanda de grapadoras quirúrgicas. Estas instalaciones requieren herramientas quirúrgicas de alta precisión que puedan mejorar la eficiencia operativa manteniendo altos estándares de seguridad para el paciente.

- Además, la creciente adopción de técnicas quirúrgicas modernas ha aumentado la dependencia de instrumental quirúrgico especializado. Las grapadoras quirúrgicas proporcionan un cierre de heridas más rápido en comparación con los métodos de sutura tradicionales, lo que ayuda a los cirujanos a reducir el tiempo de operación y minimizar la fatiga durante procedimientos prolongados.

- Los profesionales sanitarios también se centran en mejorar los tiempos de recuperación de los pacientes y reducir el riesgo de complicaciones postoperatorias. El uso de grapadoras quirúrgicas contribuye a mejores resultados quirúrgicos al garantizar una formación uniforme de las grapas y reducir la probabilidad de traumatismos tisulares.

- Además, la creciente inversión en el desarrollo de tecnología médica y la expansión de los programas de formación quirúrgica en toda Norteamérica están contribuyendo a una mayor familiaridad y confianza entre los cirujanos en el uso de dispositivos de sutura avanzados, lo que fortalece el crecimiento del mercado.

Restricción/Desafío

Altos costos de los dispositivos y riesgo de complicaciones quirúrgicas.

- A pesar de la creciente adopción de grapadoras quirúrgicas, el costo relativamente alto asociado con los dispositivos de grapado avanzados sigue siendo un desafío importante para el mercado. En comparación con las suturas tradicionales, las grapadoras quirúrgicas requieren una mayor inversión inicial, lo que puede limitar su adopción en hospitales y centros de salud más pequeños que operan con presupuestos estrictos.

- Por ejemplo, varias instituciones sanitarias en economías emergentes europeas siguen dependiendo de técnicas de sutura convencionales debido al mayor coste de adquisición de sistemas avanzados de grapado quirúrgico y cartuchos desechables necesarios para cada procedimiento.

- Además de las preocupaciones económicas, el riesgo de complicaciones quirúrgicas asociadas al uso inadecuado de la grapadora también puede afectar a las tasas de adopción. Problemas como fallos de disparo, formación incompleta de las grapas o daños en los tejidos pueden producirse si el dispositivo no se utiliza correctamente, lo que podría provocar complicaciones en el paciente y la necesidad de una intervención médica adicional.

- En muchas regiones, los requisitos reglamentarios para los dispositivos médicos son muy estrictos, exigiendo una validación clínica exhaustiva y el cumplimiento de las normas de seguridad antes de que se puedan introducir en el mercado nuevas tecnologías de sutura quirúrgica. Estos procesos regulatorios pueden retrasar la aprobación de productos y ralentizar los ciclos de innovación.

- Además, el acceso limitado a la formación quirúrgica avanzada en ciertos centros sanitarios puede dificultar la utilización óptima de los dispositivos de sutura mecánica modernos. Los cirujanos deben recibir la formación adecuada para garantizar el uso seguro y eficaz de estas herramientas durante procedimientos quirúrgicos complejos.

- Abordar estos desafíos mediante la optimización de costes, la mejora del diseño de los dispositivos, la optimización de los programas de formación de cirujanos y un estricto cumplimiento de la normativa será fundamental para garantizar un crecimiento sostenible en el mercado de las grapadoras quirúrgicas en los próximos años.

Alcance del mercado de dispositivos de grapadoras quirúrgicas en Norteamérica

El mercado se segmenta en función del producto, el tipo, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado de grapadoras quirúrgicas se segmenta en grapadoras quirúrgicas manuales y grapadoras quirúrgicas eléctricas. El segmento de grapadoras quirúrgicas manuales dominó la mayor cuota de mercado, con un 58,4 % en 2025, principalmente debido a su rentabilidad y amplia disponibilidad en hospitales y centros quirúrgicos. Muchos centros sanitarios, sobre todo en economías emergentes, prefieren las grapadoras manuales por su asequibilidad y mínimo mantenimiento. Los cirujanos suelen utilizarlas en procedimientos rutinarios debido a su fiabilidad y familiaridad en la práctica clínica. Los hospitales se benefician de su facilidad de uso y compatibilidad con diversos procedimientos quirúrgicos, incluyendo cirugías abdominales y generales. Además, las grapadoras manuales se encuentran ampliamente almacenadas en los sistemas de adquisición de los hospitales debido a su menor coste inicial en comparación con las alternativas eléctricas. Su sencillo diseño mecánico reduce la necesidad de formación avanzada y soporte técnico. La disponibilidad de múltiples modelos y tamaños refuerza aún más su adopción. Los equipos quirúrgicos también valoran su rendimiento constante durante procedimientos de alto volumen. El creciente número de procedimientos quirúrgicos a nivel mundial contribuye a una demanda sostenida. Los fabricantes siguen introduciendo diseños ergonómicos para mejorar la usabilidad y la precisión. Las sólidas redes de distribución y los acuerdos de adquisición con hospitales refuerzan aún más el liderazgo de este segmento en el mercado.

Se prevé que el segmento de grapadoras quirúrgicas eléctricas experimente el mayor crecimiento anual compuesto (CAGR) del 7,6 % entre 2026 y 2033, impulsado por la creciente demanda de instrumental quirúrgico de precisión y procedimientos mínimamente invasivos. Las grapadoras eléctricas ofrecen mayor precisión, una formación de grapas uniforme y menor traumatismo tisular, lo que mejora los resultados quirúrgicos. Los hospitales y centros quirúrgicos avanzados están adoptando cada vez más grapadoras eléctricas para aumentar la eficiencia en procedimientos complejos como cirugías torácicas y colorrectales. Los cirujanos se benefician de una menor fatiga en las manos y un mayor control durante intervenciones quirúrgicas prolongadas. Los avances tecnológicos, como los sistemas alimentados por batería y los diseños ergonómicos mejorados, están acelerando aún más su adopción. Los programas de formación y la familiaridad de los cirujanos con los sistemas eléctricos también están aumentando. La creciente tendencia de las cirugías robóticas y laparoscópicas respalda la demanda de grapadoras eléctricas. Los mercados sanitarios desarrollados lideran la adopción debido a una mejor infraestructura sanitaria y mayores presupuestos quirúrgicos. Los fabricantes están invirtiendo fuertemente en la innovación de productos para mejorar las características de seguridad y la eficiencia operativa. El creciente énfasis en la seguridad del paciente y la precisión quirúrgica está impulsando aún más a los hospitales a actualizarse a sistemas eléctricos.

- Por tipo

Según el tipo, el mercado de grapadoras quirúrgicas se segmenta en grapadoras quirúrgicas desechables y reutilizables. El segmento de grapadoras quirúrgicas desechables dominó la mayor cuota de mercado, con un 64,2 % en 2025, debido principalmente a su capacidad para reducir los riesgos de contaminación cruzada y mejorar la seguridad del paciente. Los hospitales y centros quirúrgicos prefieren cada vez más las grapadoras desechables para cumplir con las estrictas directrices de control de infecciones. Estos dispositivos eliminan la necesidad de esterilización después de cada procedimiento, lo que ahorra tiempo y costes operativos a los centros sanitarios. Las grapadoras desechables son especialmente útiles en entornos quirúrgicos de alto volumen, donde la eficiencia y la seguridad del paciente son prioritarias. Los cirujanos también se benefician de un rendimiento constante, ya que cada dispositivo es nuevo y estéril. La creciente concienciación sobre las infecciones nosocomiales ha impulsado la adopción de dispositivos de un solo uso. Las autoridades reguladoras sanitarias suelen recomendar instrumental quirúrgico desechable para garantizar los máximos estándares de higiene. Los fabricantes están introduciendo grapadoras desechables avanzadas con mayor precisión y características ergonómicas. El aumento del volumen de procedimientos quirúrgicos en todo el mundo impulsa aún más la demanda de dispositivos desechables. Los hospitales también encuentran más fácil la gestión de inventario con productos de un solo uso. Las sólidas prácticas de adquisición de productos hospitalarios y los contratos con proveedores contribuyen al dominio continuo de este segmento.

Se prevé que el segmento de grapadoras quirúrgicas reutilizables experimente el mayor crecimiento anual compuesto (CAGR) del 6,9 % entre 2026 y 2033, impulsado por el creciente interés en la optimización de costes y la sostenibilidad ambiental en los sistemas sanitarios. Las grapadoras reutilizables ofrecen beneficios económicos a largo plazo para los hospitales, ya que el dispositivo puede esterilizarse y utilizarse varias veces con cartuchos reemplazables. Los centros sanitarios que buscan reducir los residuos médicos están adoptando gradualmente instrumental quirúrgico reutilizable. Las mejoras tecnológicas han aumentado la durabilidad y la fiabilidad de las grapadoras reutilizables, haciéndolas más atractivas para cirujanos y hospitales. Las tecnologías de esterilización y los sistemas de control de infecciones hospitalarias también han mejorado significativamente, lo que facilita su reutilización segura. Los hospitales con una infraestructura de esterilización bien desarrollada están especialmente inclinados a adoptar grapadoras reutilizables. La creciente presión para reducir el gasto sanitario en muchos países está impulsando a los hospitales a optar por soluciones rentables. Los fabricantes también están diseñando grapadoras reutilizables con ergonomía mejorada y componentes modulares. Las crecientes iniciativas de sostenibilidad en los sistemas sanitarios están impulsando aún más el crecimiento de este segmento. A medida que los proveedores de atención médica buscan ahorrar costos a largo plazo y reducir los residuos, se espera que las grapadoras reutilizables ganen mayor aceptación a nivel mundial.

- Mediante solicitud

Según su aplicación, el mercado de dispositivos de grapado quirúrgico se segmenta en cirugía abdominal y pélvica, cirugía general, cirugía cardíaca y torácica, cirugía ortopédica y otras aplicaciones quirúrgicas. El segmento de cirugía general dominó la mayor cuota de mercado en ingresos, con un 36,8 % en 2025, impulsado por el alto volumen de procedimientos quirúrgicos realizados a nivel mundial. Los grapadores quirúrgicos se utilizan ampliamente en cirugías generales como operaciones gastrointestinales, procedimientos bariátricos y cirugías colorrectales. Los hospitales confían en los dispositivos de grapado para garantizar un cierre eficaz de las heridas y reducir el tiempo quirúrgico. Los cirujanos prefieren los grapadores porque proporcionan una formación de grapas uniforme y minimizan el trauma tisular en comparación con las suturas tradicionales. La creciente prevalencia de trastornos gastrointestinales y cirugías relacionadas con la obesidad también contribuye a un mayor volumen de procedimientos. Los centros sanitarios están adoptando cada vez más técnicas quirúrgicas mínimamente invasivas, donde los grapadores desempeñan un papel fundamental. Las mejoras tecnológicas en los dispositivos de grapado han mejorado la precisión quirúrgica y los resultados para el paciente. El creciente envejecimiento de la población mundial está aumentando aún más la demanda de procedimientos quirúrgicos generales. Los hospitales también se benefician de la reducción del tiempo de operación y de una mayor eficiencia en el flujo de trabajo. La continua innovación en el diseño y los materiales de las grapadoras impulsa el crecimiento a largo plazo de este sector.

Se prevé que el segmento de Cirugía Cardíaca y Torácica experimente el mayor crecimiento anual compuesto (CAGR) del 7,3 % entre 2026 y 2033, impulsado por el aumento de la incidencia de enfermedades cardiovasculares y respiratorias a nivel mundial. Las grapadoras quirúrgicas se utilizan cada vez más en procedimientos torácicos, como resecciones pulmonares y otras operaciones complejas que requieren un cierre preciso de los tejidos. Los hospitales y centros cardíacos especializados están adoptando dispositivos de grapado avanzados para mejorar la precisión quirúrgica y reducir las complicaciones. El creciente número de cirugías torácicas mínimamente invasivas también está impulsando la demanda de dispositivos de grapado. Los cirujanos confían en las grapadoras para un cierre fiable de vasos sanguíneos y tejidos durante procedimientos delicados. Los avances tecnológicos en las grapadoras eléctricas mejoran aún más su idoneidad para cirugías cardíacas y torácicas. El aumento de las inversiones en infraestructura quirúrgica avanzada también contribuye al crecimiento del segmento. La creciente prevalencia del cáncer de pulmón y las enfermedades cardíacas a nivel mundial está generando un mayor volumen de cirugías. Los sistemas de salud se centran en mejorar los resultados quirúrgicos y la seguridad del paciente, fomentando el uso de tecnologías de grapado modernas. A medida que las técnicas de cirugía torácica sigan evolucionando, se prevé que la adopción de grapadoras quirúrgicas en estos procedimientos aumente significativamente.

- Por el usuario final

Según el usuario final, el mercado de dispositivos de grapado quirúrgico se segmenta en hospitales, centros quirúrgicos ambulatorios (ASC) y clínicas. El segmento de hospitales dominó la mayor cuota de mercado, con un 67,5 % en 2025, debido al elevado número de procedimientos quirúrgicos complejos que se realizan en estos entornos. Los hospitales cuentan con infraestructura quirúrgica avanzada y equipos quirúrgicos especializados capaces de realizar diversos procedimientos que requieren dispositivos de grapado. La mayoría de las cirugías de alto riesgo y especializadas, como las torácicas, abdominales y cardiovasculares, se llevan a cabo en hospitales. Además, los hospitales mantienen sólidos sistemas de adquisición que garantizan el suministro constante de grapadoras quirúrgicas y consumibles relacionados. La financiación gubernamental y los programas de reembolso de la atención médica fortalecen aún más la capacidad de compra de los hospitales. Los cirujanos que trabajan en hospitales suelen preferir las tecnologías de grapado avanzadas debido a su fiabilidad y precisión. Los hospitales también sirven como centros principales para la formación quirúrgica y los ensayos clínicos con dispositivos quirúrgicos innovadores. El aumento de los ingresos de pacientes y del volumen de cirugías sigue impulsando la demanda. La integración de cirugías mínimamente invasivas y robóticas fomenta aún más el uso de grapadoras en los hospitales.

Se prevé que el segmento de Centros Quirúrgicos Ambulatorios (CQA) experimente el crecimiento anual compuesto (CAGR) más rápido, del 7,8%, entre 2026 y 2033, impulsado por la creciente preferencia por los procedimientos quirúrgicos ambulatorios y los servicios de salud rentables. Los CQA ofrecen servicios quirúrgicos más rápidos con tiempos de recuperación más cortos para los pacientes en comparación con los hospitales tradicionales. Los pacientes prefieren cada vez más los CQA debido a los menores costos y la reducción de las estancias hospitalarias. Muchas cirugías mínimamente invasivas se realizan ahora en entornos ambulatorios, lo que incrementa el uso de grapadoras quirúrgicas. Los sistemas de salud también fomentan la transición hacia los procedimientos ambulatorios para reducir la congestión hospitalaria y los costos operativos. Los avances tecnológicos en equipos quirúrgicos han facilitado que los CQA realicen procedimientos complejos de forma segura. Los cirujanos se benefician de flujos de trabajo eficientes en el quirófano y de un menor tiempo de espera para los pacientes. Las crecientes inversiones en infraestructura de CQA y la expansión de las instalaciones de atención ambulatoria impulsan aún más el crecimiento del mercado. A medida que los proveedores de atención médica priorizan la rentabilidad y la comodidad del paciente, se espera que los CQA se conviertan en un importante motor de crecimiento en el mercado de grapadoras quirúrgicas.

Análisis regional del mercado norteamericano de grapadoras quirúrgicas

- Se prevé que el mercado norteamericano de grapadoras quirúrgicas experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por el creciente número de procedimientos quirúrgicos, los avances en la tecnología médica y la creciente preferencia por las técnicas quirúrgicas mínimamente invasivas en los sistemas de salud de la región. La creciente prevalencia de enfermedades crónicas como trastornos gastrointestinales, obesidad y cáncer está aumentando significativamente la demanda de intervenciones quirúrgicas, lo que a su vez está impulsando la adopción de dispositivos eficientes para el cierre de heridas, como las grapadoras quirúrgicas, en hospitales y centros quirúrgicos especializados.

- Las grapadoras quirúrgicas se han convertido en un componente esencial en los quirófanos modernos debido a su capacidad para proporcionar un cierre tisular fiable, reducir el tiempo quirúrgico y mejorar los resultados clínicos. Su creciente uso en procedimientos como la cirugía bariátrica, la cirugía colorrectal y la cirugía torácica está contribuyendo a una mayor demanda en los centros sanitarios. Además, el cambio hacia los procedimientos mínimamente invasivos y laparoscópicos ha acelerado aún más la adopción de dispositivos de grapado quirúrgico que permiten una mayor precisión y eficiencia durante las intervenciones quirúrgicas complejas.

- La continua expansión de la infraestructura hospitalaria, junto con la presencia de sistemas de salud bien establecidos e instalaciones quirúrgicas avanzadas en Norteamérica, está impulsando la adopción de tecnologías modernas de sutura quirúrgica. Además, el aumento de las inversiones en la modernización de la atención médica, la expansión de los centros quirúrgicos ambulatorios y el creciente interés en mejorar la eficiencia quirúrgica y la seguridad del paciente están animando a los profesionales de la salud a incorporar grapadoras quirúrgicas tecnológicamente avanzadas en la práctica clínica habitual.

Análisis del mercado estadounidense de grapadoras quirúrgicas

El mercado estadounidense de grapadoras quirúrgicas dominó el mercado norteamericano con la mayor cuota de ingresos, un 41,2 % en 2025, gracias a la infraestructura sanitaria altamente desarrollada del país y la adopción generalizada de procedimientos quirúrgicos mínimamente invasivos. Los hospitales y centros quirúrgicos especializados de Estados Unidos confían cada vez más en las grapadoras quirúrgicas por su precisión, fiabilidad y capacidad para mejorar la eficiencia quirúrgica y los resultados de los pacientes. El país también se beneficia de una sólida presencia de fabricantes líderes de dispositivos médicos y de los continuos avances tecnológicos en instrumental quirúrgico. Además, el creciente número de cirugías bariátricas, gastrointestinales y oncológicas está impulsando significativamente la demanda de grapadoras quirúrgicas. El apoyo gubernamental a la innovación sanitaria, junto con el aumento de las inversiones en la modernización de hospitales y programas de formación quirúrgica, está fortaleciendo aún más el crecimiento del mercado de grapadoras quirúrgicas en Estados Unidos.

Análisis del mercado canadiense de grapadoras quirúrgicas

Se prevé que el mercado canadiense de dispositivos de grapado quirúrgico experimente el mayor crecimiento anual compuesto (CAGR) del 8,9 % durante el período de pronóstico, impulsado por el aumento del gasto en atención médica, el creciente volumen de cirugías y las continuas mejoras en la infraestructura hospitalaria en todo el país. El sistema de salud canadiense sigue expandiendo su capacidad quirúrgica mediante el desarrollo de hospitales modernos y centros quirúrgicos especializados, lo que fomenta la adopción de instrumental quirúrgico avanzado, incluidos los dispositivos de grapado. La creciente prevalencia de enfermedades crónicas y el envejecimiento de la población también contribuyen a una mayor demanda de procedimientos quirúrgicos, en particular en tratamientos gastrointestinales y cardiovasculares. Además, los proveedores de atención médica en Canadá están adoptando cada vez más herramientas quirúrgicas tecnológicamente avanzadas para mejorar la precisión quirúrgica, reducir el tiempo de los procedimientos y optimizar la recuperación de los pacientes. Se espera que las continuas inversiones en la modernización de la atención médica y la adopción de tecnología médica respalden el crecimiento sostenido del mercado de dispositivos de grapado quirúrgico en Canadá durante el período de pronóstico.

Cuota de mercado de dispositivos de grapadoras quirúrgicas en Norteamérica

La industria de dispositivos de grapado quirúrgico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- Compañía 3M (EE. UU.)

- Corporación CONMED (EE. UU.)

- Intuitive Surgical, Inc. (EE. UU.)

- Purple Surgical (Reino Unido)

- Grena Ltd. (Reino Unido)

- Frankenman International Ltd. (China)

- Victor Medical Instruments Co., Ltd. (China)

- Welfare Medical Ltd. (Reino Unido)

- Surgnova Healthcare Technologies (India)

- Meril Life Sciences Pvt. Ltd. (India)

- Reach Surgical, Inc. (China)

- Stapleline Medizintechnik GmbH (Alemania)

- Smith & Nephew (Reino Unido)

- Cardinal Health (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Zhejiang Geyi Medical Instrument Co., Ltd. (China)

- LocaMed Ltd. (Reino Unido)

Últimos avances en el mercado norteamericano de grapadoras quirúrgicas.

- En marzo de 2021, Ethicon, una empresa de tecnología médica de Johnson & Johnson, anunció el lanzamiento de la grapadora ECHELON+ con recargas de tecnología de superficie de agarre (GST), diseñada para mejorar la seguridad de la línea de grapas y reducir las complicaciones quirúrgicas. Esta grapadora quirúrgica motorizada incorpora tecnología de disparo dinámico y capacidades de compresión mejoradas para lograr una formación de grapas uniforme y un mejor manejo de los tejidos durante los procedimientos quirúrgicos. Este lanzamiento puso de manifiesto el compromiso de Ethicon con el avance de las tecnologías de grapado quirúrgico que mejoran los resultados clínicos y la confianza del cirujano.

- En junio de 2021, Intuitive Surgical presentó la grapadora quirúrgica robótica SureForm, integrada con la tecnología SmartFire para su uso con sistemas quirúrgicos robóticos. El dispositivo permite a los cirujanos controlar la grapadora directamente desde la consola quirúrgica durante los procedimientos asistidos por robot, lo que mejora la precisión y la eficiencia del flujo de trabajo. Este desarrollo representó un avance significativo en las soluciones de grapado quirúrgico robótico.

- En agosto de 2022, Teleflex Incorporated anunció la adquisición de Standard Bariatrics, Inc. por aproximadamente 170 millones de dólares, con la posibilidad de pagos adicionales por hitos alcanzados. Esta adquisición incorporó al portafolio de Teleflex una novedosa tecnología de sutura quirúrgica motorizada diseñada específicamente para procedimientos bariátricos, fortaleciendo así la posición de la compañía en tecnologías quirúrgicas avanzadas y soluciones de cirugía mínimamente invasiva.

- En mayo de 2024, Ethicon, parte de Johnson & Johnson MedTech, anunció el lanzamiento en EE. UU. de la grapadora quirúrgica ECHELON LINEAR Cutter, que integra la tecnología de grapado 3D y la tecnología de superficie de agarre. Las evaluaciones clínicas indicaron que el dispositivo produjo aproximadamente un 47 % menos de fugas en la línea de grapado, lo que contribuye a una mayor seguridad quirúrgica y mejores resultados en procedimientos colorrectales y otros procedimientos complejos.

- En julio de 2024, Ethicon lanzó la grapadora ECHELON™ 3000 de última generación, una grapadora quirúrgica digital diseñada con articulación motorizada y una apertura de mandíbula ampliada para mejorar el acceso y el control quirúrgico durante procedimientos abiertos y mínimamente invasivos. El dispositivo permite a los cirujanos posicionar y operar la grapadora con mayor precisión, lo que refleja la continua innovación en los sistemas de grapado quirúrgico.

- En junio de 2025, Johnson & Johnson MedTech anunció el lanzamiento en EE. UU. de la grapadora ETHICON™ 4000, un sistema avanzado de grapado quirúrgico que incorpora la tecnología patentada 3D Staple Technology y un diseño de recarga mejorado para optimizar la integridad de la línea de grapas y reducir el riesgo de fugas y hemorragias en diversas especialidades quirúrgicas. El sistema también está diseñado para su futura integración con la plataforma quirúrgica robótica OTTAVA de la compañía.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.