North America Thermally Conductive Plastic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

62.38 Million

USD

200.31 Million

2025

2033

USD

62.38 Million

USD

200.31 Million

2025

2033

| 2026 –2033 | |

| USD 62.38 Million | |

| USD 200.31 Million | |

| % | |

|

Segmentación del mercado norteamericano de plásticos termoconductores por tipo de resina (poliamida, policarbonato, sulfuro de polietileno, tereftalato de polibutileno, polieterimida y otros), usuario final (electricidad y electrónica, automoción, industria, sanidad, aeroespacial y otros): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado de plásticos termoconductores en Norteamérica

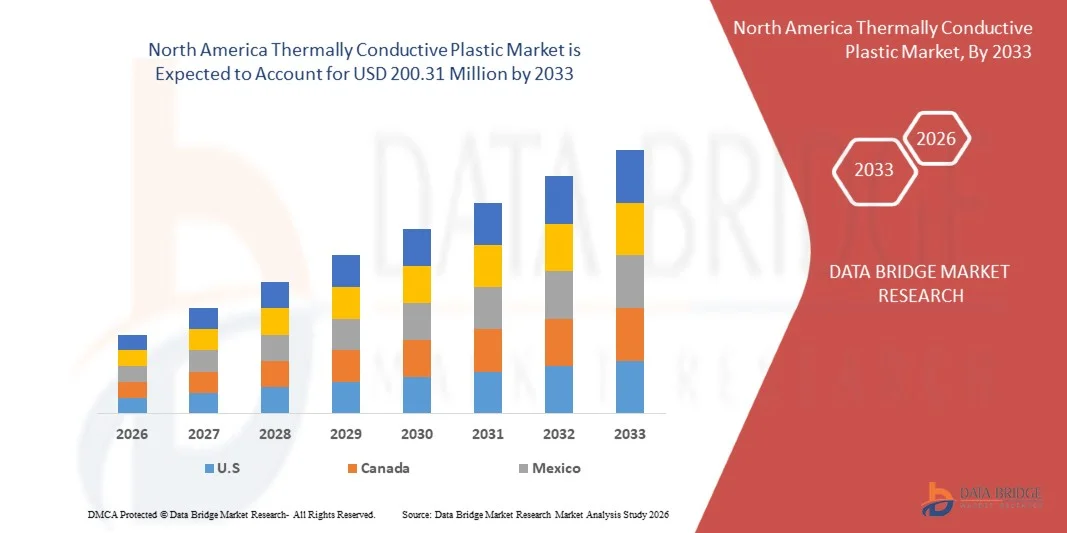

- El tamaño del mercado de plásticos termoconductores de Norteamérica se valoró en 62,38 millones de dólares en 2025 y se espera que alcance los 200,31 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 15,7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de dispositivos electrónicos avanzados y componentes de alto rendimiento en industrias como la automotriz, la electrónica de consumo y los equipos industriales, que requieren una disipación de calor eficiente y materiales ligeros.

- Además, la creciente adopción de plásticos termoconductores en vehículos eléctricos y dispositivos electrónicos portátiles está mejorando el rendimiento y la fiabilidad de los dispositivos. Por ejemplo, empresas como BASF están desarrollando soluciones de polímeros termoconductores de alto rendimiento para módulos de baterías de automóviles, acelerando la adopción de estos materiales en múltiples sectores.

Análisis del mercado norteamericano de plásticos termoconductores

- Los plásticos termoconductores, que ofrecen una disipación de calor eficiente, un diseño ligero y una mayor durabilidad, son componentes cada vez más esenciales en la electrónica moderna, la automoción y las aplicaciones industriales debido a su capacidad para gestionar el rendimiento térmico manteniendo la flexibilidad de diseño.

- La creciente demanda de plásticos termoconductores se debe principalmente a la creciente adopción de vehículos eléctricos, dispositivos portátiles y electrónica de alto rendimiento, a los crecientes requisitos de gestión térmica y a la creciente preferencia por soluciones poliméricas ligeras, resistentes a la corrosión y versátiles.

- Estados Unidos dominó el mercado norteamericano de plásticos termoconductores en 2025, debido a su fuerte adopción en aplicaciones automotrices, electrónicas e industriales, sus sólidas capacidades de fabricación de polímeros y la creciente demanda de materiales ligeros y eficientes para la gestión térmica.

- Se prevé que Canadá sea el país de mayor crecimiento en el mercado norteamericano de plásticos termoconductores durante el período de pronóstico, debido a la creciente adopción en vehículos eléctricos, electrónica industrial y sistemas de energía renovable.

- El segmento de poliamida dominó el mercado con una cuota del 43 % en 2025, gracias a su excelente equilibrio entre conductividad térmica, resistencia mecánica y resistencia química. Los plásticos termoconductores a base de poliamida se utilizan ampliamente en carcasas electrónicas, iluminación LED y componentes de disipación de calor debido a su capacidad para transferir calor de manera eficiente manteniendo la integridad estructural. Los fabricantes también prefieren la poliamida por su facilidad de procesamiento, compatibilidad con cargas y versatilidad en diversos rangos de temperatura.

Alcance del informe y segmentación del mercado de plásticos termoconductores en Norteamérica

|

Atributos |

Información clave del mercado de plásticos termoconductores |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado norteamericano de plásticos termoconductores

“Creciente adopción de vehículos eléctricos y electrónica de alto rendimiento”

- Una tendencia significativa en el mercado de plásticos termoconductores es el creciente uso de estos materiales en vehículos eléctricos (VE), teléfonos inteligentes, computadoras portátiles y electrónica industrial, impulsado por la necesidad de una disipación de calor eficiente manteniendo diseños ligeros y compactos. Esta adopción está posicionando a los plásticos termoconductores como elementos clave para un rendimiento fiable en los sistemas electrónicos y automotrices de próxima generación.

- Por ejemplo, BASF suministra soluciones de polímeros termoconductores de alto rendimiento para módulos de baterías de vehículos eléctricos y electrónica de potencia, lo que garantiza una gestión térmica constante y mejora la vida útil de los componentes bajo altas cargas térmicas. Estos materiales son fundamentales para mantener los estándares de seguridad y rendimiento en aplicaciones de alta exigencia.

- Esta tendencia se ve reforzada por la creciente miniaturización de los dispositivos electrónicos, donde los disipadores de calor metálicos tradicionales resultan menos viables. Los plásticos termoconductores ofrecen flexibilidad de diseño, aislamiento eléctrico y resistencia a la corrosión, lo que los convierte en una opción cada vez más preferida en la electrónica de consumo y los sistemas industriales avanzados.

- Industrias como la aeroespacial y las telecomunicaciones están integrando plásticos térmicamente conductores en módulos de iluminación LED, equipos 5G y componentes de aviónica, donde una gestión térmica precisa es crucial para la estabilidad operativa y la vida útil del dispositivo.

- El sector automotriz continúa expandiendo su adopción, utilizando plásticos termoconductores en paquetes de baterías, sistemas de carga y unidades de control electrónico, lo que favorece diseños de vehículos más ligeros y una mayor eficiencia energética.

- El mercado está experimentando un crecimiento general a medida que los fabricantes priorizan materiales que combinan alta conductividad térmica, aislamiento eléctrico y estabilidad mecánica. Esta tendencia está acelerando las inversiones en investigación e innovación para desarrollar polímeros que cumplan con los estrictos requisitos de rendimiento térmico.

Dinámica del mercado de plásticos termoconductores en Norteamérica

Conductor

“Creciente demanda de materiales ligeros y eficientes para la gestión térmica”

- El creciente interés en la eficiencia energética, la miniaturización y la electrónica compacta está impulsando la demanda de plásticos térmicamente conductores que proporcionen una disipación de calor fiable a la vez que reducen el peso y los costes de los materiales. Estos materiales mejoran la seguridad y el rendimiento de los dispositivos en aplicaciones donde el sobrecalentamiento puede provocar fallos o reducir su vida útil.

- Por ejemplo, LG Chem ha desarrollado polímeros termoconductores para módulos de baterías y sistemas LED, lo que permite diseños más ligeros y eficientes en electrónica de consumo y vehículos eléctricos. Estas innovaciones están contribuyendo a una mayor adopción en el mercado y posicionando a los plásticos termoconductores como componentes esenciales en soluciones de gestión térmica.

- El creciente uso de dispositivos electrónicos portátiles, sistemas de propulsión para vehículos eléctricos y componentes de automatización industrial está acelerando aún más la demanda, ya que estos sectores requieren materiales que puedan operar bajo altas tensiones térmicas sin comprometer la resistencia mecánica.

- Los avances en la química de polímeros y la tecnología de rellenos están mejorando la conductividad térmica de los plásticos, convirtiéndolos en alternativas viables a los disipadores de calor metálicos en diversas industrias. Estas innovaciones amplían el abanico de aplicaciones y reducen la dependencia de materiales tradicionales más pesados.

- El enfoque en diseños sostenibles y energéticamente eficientes en los sectores automotriz, electrónico e industrial continúa reforzando este factor. Los fabricantes están priorizando los plásticos termoconductores por su capacidad para cumplir simultáneamente con los objetivos de rendimiento, seguridad y medio ambiente.

Restricción/Desafío

“Altos costos de producción y complejidad en el procesamiento de materiales”

- El mercado de plásticos termoconductores se enfrenta a desafíos debido al alto coste de materias primas especializadas, como los rellenos cerámicos o a base de carbono, así como a la complejidad de los procesos de fabricación necesarios para lograr un rendimiento térmico uniforme. Estos factores aumentan los gastos de producción y limitan la competitividad en costes para algunas aplicaciones.

- Por ejemplo, Sumitomo Chemical emplea técnicas avanzadas de composición y moldeo por inyección para producir polímeros termoconductores de alto rendimiento. Estos procesos requieren un control preciso de la temperatura, operarios cualificados y equipos especializados, lo que eleva los costes operativos y reduce la escalabilidad.

- Mantener una dispersión uniforme del relleno y lograr la conductividad térmica deseada sin comprometer las propiedades mecánicas añade mayor complejidad a la producción. Los fabricantes deben equilibrar el rendimiento y la procesabilidad para cumplir con los estrictos requisitos de las aplicaciones automotrices, electrónicas e industriales.

- La dependencia de equipos de procesamiento avanzados y conocimientos especializados aumenta la vulnerabilidad del lado de la oferta y limita la rápida expansión, en particular para los actores más pequeños del mercado.

- En general, los altos costos de los materiales, la complejidad del proceso y la necesidad de un control de calidad estricto siguen suponiendo un reto para los fabricantes a la hora de aumentar la producción de forma eficiente, manteniendo al mismo tiempo la fiabilidad del producto y precios competitivos.

Alcance del mercado de plásticos termoconductores en Norteamérica

El mercado se segmenta en función del tipo de resina y del usuario final.

• Por tipo de resina

Según el tipo de resina, el mercado norteamericano de plásticos termoconductores se segmenta en poliamida, policarbonato, sulfuro de polifenileno, tereftalato de polibutileno, polieterimida y otros. El segmento de poliamida dominó el mercado con la mayor cuota de ingresos, un 43 % en 2025, gracias a su excelente equilibrio entre conductividad térmica, resistencia mecánica y resistencia química. Los plásticos termoconductores a base de poliamida se utilizan ampliamente en carcasas electrónicas, iluminación LED y componentes de disipación de calor debido a su capacidad para transferir calor de manera eficiente manteniendo la integridad estructural. Los fabricantes también prefieren la poliamida por su facilidad de procesamiento, compatibilidad con cargas y versatilidad en diversos rangos de temperatura. El dominio de este segmento se ve reforzado por la amplia disponibilidad y la rentabilidad de las resinas de poliamida, lo que las convierte en la opción preferida para aplicaciones industriales de alto volumen.

Se prevé que el segmento del sulfuro de polifenileno (PPS) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en aplicaciones automotrices y eléctricas de alto rendimiento. Por ejemplo, empresas como Celanese utilizan plásticos termoconductores basados en PPS para componentes que requieren alta resistencia al calor, estabilidad dimensional y durabilidad química. El PPS ofrece un rendimiento excelente en entornos exigentes, incluso a altas temperaturas continuas, lo cual es crucial para la electrónica de potencia, las carcasas de baterías de vehículos eléctricos y los componentes de maquinaria industrial. La creciente demanda de materiales ligeros y de alta resistencia que puedan reemplazar a los metales también contribuye a su rápido crecimiento. Las capacidades mejoradas de gestión térmica, junto con la resistencia a productos químicos agresivos y la ignifugación, impulsan aún más la adopción del segmento en aplicaciones de ingeniería avanzada.

• Por el usuario final

En función del usuario final, el mercado norteamericano de plásticos termoconductores se segmenta en los sectores eléctrico y electrónico, automotriz, industrial, sanitario, aeroespacial y otros. El segmento eléctrico y electrónico dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente demanda de una disipación de calor eficiente en la electrónica de consumo, la iluminación LED y los dispositivos de gestión de energía. Los fabricantes de electrónica priorizan los plásticos termoconductores para carcasas, disipadores de calor y conectores con el fin de mejorar la fiabilidad de los dispositivos, prevenir el sobrecalentamiento y mantener diseños compactos. El dominio de este segmento también se ve respaldado por la creciente adopción de dispositivos IoT, electrónica portátil y sistemas domésticos inteligentes que requieren materiales ligeros, térmicamente estables y eléctricamente aislantes. La combinación de rentabilidad, facilidad de producción en masa y compatibilidad con componentes electrónicos de alto volumen garantiza una demanda sostenida en este sector.

Se prevé que el sector automotriz experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente adopción de vehículos eléctricos, carcasas de baterías y componentes de sistemas de propulsión. Por ejemplo, BASF está desarrollando plásticos termoconductores para baterías de vehículos eléctricos y carcasas de motores, con el fin de gestionar el calor de forma eficaz y reducir el peso. Los fabricantes de equipos originales (OEM) del sector automotriz buscan cada vez más materiales que puedan sustituir a los metales sin comprometer la gestión térmica ni el rendimiento estructural. La transición hacia la electrificación y la hibridación impulsa la necesidad de polímeros termoconductores avanzados que garanticen la seguridad, la eficiencia y la durabilidad en condiciones de temperatura extremas. Las crecientes exigencias regulatorias para vehículos ligeros, de bajo consumo de combustible y con optimización térmica están acelerando aún más el crecimiento del sector.

Análisis regional del mercado norteamericano de plásticos termoconductores

- Estados Unidos dominó el mercado norteamericano de plásticos termoconductores con la mayor cuota de ingresos en 2025, impulsado por su fuerte adopción en aplicaciones automotrices, electrónicas e industriales, sus sólidas capacidades de fabricación de polímeros y la creciente demanda de materiales ligeros y eficientes para la gestión térmica.

- La demanda de plásticos avanzados termoconductores está respaldada por la producción a gran escala y las iniciativas de innovación de empresas como BASF y LG Chem, lo que permite un suministro constante para aplicaciones que incluyen módulos de baterías para vehículos eléctricos, iluminación LED y electrónica de consumo.

- La presencia de importantes fabricantes de polímeros y aditivos, los continuos avances en las tecnologías de gestión térmica y la integración de plásticos termoconductores en múltiples industrias de alto rendimiento refuerzan la posición de liderazgo de Estados Unidos en el mercado norteamericano.

Análisis del mercado de plásticos termoconductores en Canadá y Norteamérica

Se prevé que Canadá registre la tasa de crecimiento anual compuesto (TCAC) más alta en el mercado norteamericano de plásticos termoconductores entre 2026 y 2033, impulsada por su creciente adopción en vehículos eléctricos, electrónica industrial y sistemas de energía renovable. El uso cada vez mayor de polímeros termoconductores en módulos LED, baterías y electrónica de potencia está acelerando el crecimiento del mercado. El desarrollo de instalaciones avanzadas de procesamiento de polímeros y las colaboraciones con empresas como Sumitomo Chemical están fortaleciendo la capacidad de producción en todo el país. El creciente énfasis en materiales ligeros, fabricación sostenible y soluciones de gestión térmica de alto rendimiento posiciona a Canadá como el país de mayor crecimiento en la región durante el período de pronóstico.

Análisis del mercado de plásticos termoconductores en México y Norteamérica

Se prevé que México experimente un crecimiento sostenido entre 2026 y 2033, impulsado por la expansión de la industria automotriz y electrónica, así como por la creciente demanda de plásticos termoconductores en aplicaciones industriales y de consumo. Su posición como centro manufacturero en auge favorece la adopción de plásticos termoconductores en electrónica de alto rendimiento, sistemas LED y componentes para vehículos eléctricos. La colaboración con fabricantes globales de polímeros y la expansión de las instalaciones de producción mejoran la disponibilidad de suministro. Empresas líderes como LG Chem y BASF fortalecen sus redes de distribución en la región. Estos avances contribuyen al crecimiento sostenido del mercado norteamericano de plásticos termoconductores durante todo el período de pronóstico.

Cuota de mercado de plásticos termoconductores en Norteamérica

La industria de los plásticos termoconductores está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Corporación Celanese (EE. UU.)

- SABIC (Arabia Saudita)

- BASF SE (Alemania)

- DSM (Países Bajos)

- Compañía RTP (EE. UU.)

- Dow (EE. UU.)

- Ensinger (Alemania)

- CORPORACIÓN KANEKA (Japón)

- TORAY INDUSTRIES, INC. (Japón)

- Mitsubishi Engineering-Plastics Corporation (Japón)

- LANXESS (Alemania)

- Imerys (Francia)

- HELLA GmbH & Co. KGaA (Alemania)

- Covestro AG (Alemania)

- PolyOne Corporation (ahora Avient Corporation) (EE. UU.)

- DuPont (EE. UU.)

- Saint-Gobain (Francia)

- Huntsman International LLC (EE. UU.)

- Woodbridge (Canadá)

- Wanhua (China)

Últimos avances en el mercado norteamericano de plásticos termoconductores.

- En febrero de 2026, Wacker Chemical Corporation presentó una nueva línea de adhesivos termoconductores de última generación, diseñados específicamente para sistemas avanzados de baterías de vehículos eléctricos (VE), en The Battery Show North America 2025 en Detroit, Michigan. Estas innovadoras tecnologías de adhesivos de silicona e híbridos ofrecen una disipación de calor y una estabilidad mecánica superiores, respondiendo a la creciente necesidad de una gestión térmica robusta en las arquitecturas en constante evolución de celda a paquete y celda a chasis de los VE. Los adhesivos híbridos patentados combinan la flexibilidad y la resistencia a la temperatura de las siliconas con la resistencia de los polímeros orgánicos, lo que garantiza perfiles de curado personalizables, alta conductividad térmica, excelente resistencia química y retardo de llama.

- En enero de 2025, Celanese Corporation, un productor líder mundial de polímeros termoplásticos, anunció el lanzamiento de una nueva línea de poliamidas termoconductoras diseñadas para aplicaciones de alto rendimiento en vehículos eléctricos y electrónica de consumo. Estos materiales presentan una conductividad térmica y propiedades de aislamiento eléctrico mejoradas, lo que optimiza la gestión del calor en las baterías y módulos de potencia de vehículos eléctricos de próxima generación. Se espera que este lanzamiento impulse aún más la demanda de plásticos termoconductores a base de poliamida, lo que contribuirá al crecimiento del mercado.

- En octubre de 2024, SABIC presentó un innovador material plástico termoconductor de alto rendimiento en el Simposio Internacional de Electrónica y Automoción. Este nuevo material combina rellenos termoconductores con una matriz polimérica patentada para proporcionar una disipación de calor superior en componentes electrónicos de alta potencia y sistemas automotrices. Su capacidad para reemplazar soluciones basadas en metal ofrece posibles reducciones de costo y peso en sistemas de propulsión de vehículos eléctricos y electrónica automotriz, mejorando la eficiencia energética y el rendimiento general del sistema.

- En septiembre de 2024, BASF SE anunció un avance significativo en polímeros epoxi térmicamente conductores, destinados a mejorar la gestión del calor en aplicaciones de iluminación LED e infraestructura 5G. Esta innovación respalda la creciente demanda de materiales de gestión térmica ligeros, rentables y eficientes en electrónica de consumo y sistemas de telecomunicaciones, contribuyendo a la expansión de la compañía en el mercado de plásticos térmicamente conductores.

- En julio de 2024, Dow presentó un nuevo material termoconductor diseñado específicamente para su uso en baterías de vehículos eléctricos. Este material ofrece una conductividad térmica mejorada y una mayor estabilidad estructural bajo altas temperaturas, optimizando los sistemas de refrigeración de las baterías y mejorando su rendimiento. Se espera que este producto se convierta en un elemento clave en el impulso de la industria automotriz hacia mejores soluciones de gestión térmica para vehículos eléctricos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.