Us Busway Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.58 Billion

USD

4.60 Billion

2025

2033

USD

2.58 Billion

USD

4.60 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 4.60 Billion | |

| % | |

|

Segmentación del mercado de buses de EE. UU. por oferta (hardware y servicio), componentes (canalizaciones de barras/canalizaciones eléctricas, envolventes, unidades de derivación, conectores de unión, sistemas de puesta a tierra, tapas y alimentadores de extremo, entre otros), tipo (trifásico de 4 hilos, trifásico de 5 hilos, entre otros), implementación (techos elevados y falso suelo), aislamiento (aislamiento de aire, fase aislada y busway), materiales conductores (busway de cobre, busway de aluminio y busway híbrido), tipo de fase (fase segregada, fase no segregada y enchufable), función (busway de alimentación, busway de iluminación, busway de distribución, canalización/busway vertical, entre otros), potencia nominal (busway de baja potencia, busway de media potencia y busway de alta potencia), sector vertical (TI (telecomunicaciones y radiodifusión), residencial, edificios comerciales, instalaciones industriales, atención médica, transporte, instituciones educativas, energía, gobierno y ejército, entretenimiento y deportes). Locales y otros), Canal de distribución (indirecto y directo): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de vías para buses en EE. UU.

- El tamaño del mercado de buses de EE. UU. se valoró en USD 2,58 mil millones en 2025 y se espera que alcance los USD 4,60 mil millones para 2033 , con una CAGR del 7,6% durante el período de pronóstico.

- El mercado estadounidense de buses eléctricos está experimentando un fuerte crecimiento, impulsado por la creciente demanda de sistemas de distribución eléctrica eficientes, fiables y seguros en los sectores comercial, industrial e institucional. Los sistemas de buses eléctricos se prefieren cada vez más al cableado tradicional debido a su facilidad de instalación, menores requisitos de mantenimiento, mayor seguridad y escalabilidad. La expansión del mercado se ve impulsada además por los avances tecnológicos, el creciente énfasis en la eficiencia energética y el continuo desarrollo de infraestructura. Entre los principales impulsores del crecimiento se encuentran la rápida expansión de los centros de datos, la creciente automatización en los distintos sectores y la aceleración de la urbanización, factores que impulsan la adopción de soluciones de buses eléctricos modulares y de alto rendimiento. Las continuas innovaciones de productos, como los materiales de aislamiento avanzados, los diseños modulares y la compatibilidad con sistemas de energía renovable, están mejorando la competitividad del mercado y su adopción a largo plazo.

- El panorama del mercado está segmentado en múltiples dimensiones, incluyendo oferta, componentes, tipo, implementación, aislamiento, material conductor, tipo de fase, función, potencia nominal, vertical y canal de distribución. Según la oferta, el mercado se divide en hardware y servicios. El segmento de hardware incluye buses para centros de datos, buses para planta, sistemas multimotor de bus rápido y otros. La categoría de centros de datos se segmenta a su vez en unidades de distribución de energía (PDU), buses con caja de alta resistencia, buses con enchufe de aislamiento intensivo y buses con empalme de aire. El segmento de servicios comprende servicios profesionales —como diseño e ingeniería, fabricación a medida e instalación— y servicios gestionados, como mantenimiento, monitorización remota y actualizaciones de sistemas.

- Para 2026, se espera que el segmento de hardware domine el mercado estadounidense de buses, impulsado por la creciente demanda de energía y la necesidad de una infraestructura de distribución eléctrica avanzada y eficiente, especialmente en centros de datos e instalaciones industriales. En comparación, se proyecta que el segmento de servicios crezca a un ritmo más lento, ya que las actividades de instalación y mantenimiento suelen ser periódicas y siguen a la implementación inicial del hardware, en lugar de actuar como impulsores principales de la demanda.

Análisis del mercado de vías para buses en EE. UU.

- La evolución de los sistemas de electroductos comenzó a principios del siglo XX, impulsada por la rápida industrialización y la creciente necesidad de una distribución de energía eléctrica más segura y eficiente. Los métodos de cableado tradicionales, que dependían de extensos cableados de cobre o aluminio, se volvieron cada vez más complejos e ineficientes a medida que aumentaba la demanda de energía en las grandes instalaciones industriales y comerciales. Para abordar estos desafíos, se introdujeron los sistemas de electroductos, también conocidos como conductos de barras, como una alternativa optimizada capaz de suministrar cargas de corriente más altas con mayor seguridad y una instalación simplificada. Con el tiempo, los avances en materiales conductores, tecnologías de aislamiento y diseño estructural han mejorado significativamente el rendimiento de los electroductos, estableciéndolos como una solución estándar en la infraestructura eléctrica moderna.

- Hoy en día, los sistemas de buses eléctricos se adoptan ampliamente en plantas industriales, edificios comerciales, centros de datos y centros de transporte gracias a su flexibilidad, fiabilidad y escalabilidad. Los recientes avances en el mercado estadounidense de buses eléctricos reflejan esta creciente demanda. En mayo de 2024, LS Cable & System anunció planes para construir una nueva planta de fabricación de buses eléctricos en Querétaro, México, destinada a atender los mercados de Estados Unidos y Canadá. La planta, que se espera esté operativa a mediados de 2025, atenderá la creciente demanda de centros de datos, fábricas de semiconductores, fabricación de vehículos eléctricos y plantas de baterías, lo que pone de relieve el papel de los sistemas de buses eléctricos en el desarrollo de infraestructuras a gran escala y el desarrollo urbano en Norteamérica.

- La innovación en el mercado continúa acelerándose. En septiembre de 2021, Vertiv presentó el panel de alimentación remoto Liebert RXA y el sistema de buses Liebert MBX, diseñados para abordar las limitaciones de espacio, la escalabilidad y la eficiencia energética en entornos de alta densidad, como los centros de datos. Estas soluciones permiten una distribución eléctrica aérea flexible, mayor seguridad y un uso optimizado del espacio. Estos avances subrayan la transición de la industria hacia sistemas de distribución eléctrica modulares, energéticamente eficientes y sostenibles, lo que refuerza la creciente importancia de las tecnologías de buses para satisfacer las demandas eléctricas modernas.

- Se prevé que el segmento de canalizaciones eléctricas prefabricadas domine el mercado con una cuota de mercado del 42,11 % en 2026 gracias a su alta eficiencia de transmisión de potencia, diseño compacto y menores pérdidas de energía en comparación con los sistemas de cable convencionales. Además, su facilidad de instalación, la reducción de los requisitos de mantenimiento y las características de seguridad superiores hacen que los sistemas de canalizaciones eléctricas prefabricadas sean muy adecuados para edificios comerciales, instalaciones industriales, centros de datos y grandes proyectos de infraestructura, lo que impulsa aún más su adopción y dominio del mercado.

Alcance del informe y segmentación del mercado de vías para buses en EE. UU.

|

Atributos |

Perspectivas clave del mercado de vías para buses de EE. UU. |

|

Segmentos cubiertos |

|

|

Países cubiertos |

A NOSOTROS |

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de vías para buses en EE. UU.

“Creciente integración de fuentes de energía renovables en las redes eléctricas”

- La creciente integración de fuentes de energía renovables en las redes eléctricas es un factor clave para el mercado estadounidense de conductos para buses. A medida que las instalaciones de energía renovable, como los parques solares y eólicos, se vuelven cada vez más comunes, ha aumentado la necesidad de sistemas de distribución de energía eficientes, escalables y fiables. Los conductos para buses, conocidos por sus diseños prefabricados y su reducida pérdida de energía, son ideales para conectar los centros de generación de energía renovable a las redes eléctricas y de distribución. Su capacidad para gestionar altas cargas eléctricas y su adaptabilidad a diversas configuraciones los hacen esenciales para modernizar la infraestructura de la red y adaptarla a las fluctuaciones de las entradas de energía procedentes de fuentes renovables.

- Además, el creciente enfoque en la descarbonización y las soluciones energéticas sostenibles en EE. UU. ha generado importantes inversiones en proyectos de energía renovable. Tanto el gobierno como el sector privado están priorizando la modernización de la infraestructura para integrar las fuentes de energía renovable en las redes eléctricas existentes sin problemas. Los conductos para buses desempeñan un papel crucial para facilitar esta transición, ofreciendo soluciones de distribución de energía compactas, duraderas y eficientes que se adaptan a la creciente demanda de sistemas de almacenamiento de energía y microrredes. Se espera que esta tendencia impulse un crecimiento sustancial en el mercado de conductos para buses en EE. UU.

- La integración de fuentes de energía renovables en las redes eléctricas está acelerando la demanda de soluciones avanzadas de distribución eléctrica, como los conductos para buses. Su eficiencia, escalabilidad y adaptabilidad los hacen indispensables para modernizar la infraestructura de la red y facilitar la transición hacia la energía sostenible. A medida que las inversiones en proyectos de energía renovable siguen en aumento, el mercado de los conductos para buses está preparado para un crecimiento sustancial, desempeñando un papel crucial para lograr un futuro energético más limpio y eficiente.

Dinámica del mercado de vías para buses en EE. UU.

Conductor

“Creciente enfoque en sistemas de distribución de energía energéticamente eficientes en los sectores industrial y comercial”

- En EE. UU., la creciente atención a los sistemas de distribución de energía energéticamente eficientes en los sectores industrial y comercial está impulsando un crecimiento significativo en el mercado de buses. Las industrias se ven cada vez más presionadas para cumplir con las estrictas normativas ambientales y reducir los costos operativos, lo que genera una demanda de soluciones que minimicen las pérdidas de energía. Los buses son especialmente atractivos en este contexto, ya que proporcionan una transferencia de energía más eficiente con menores pérdidas eléctricas en comparación con los sistemas de cable tradicionales. Sectores con alto consumo energético, como plantas de fabricación, centros de datos y edificios comerciales, están adoptando cada vez más buses para optimizar el uso de la energía y mejorar la eficiencia operativa.

- El énfasis en la sostenibilidad y las iniciativas de construcción ecológica está impulsando aún más la adopción de sistemas de buses de bajo consumo energético en EE. UU. Estos sistemas no solo mejoran la eficiencia energética, sino que también optimizan el uso del espacio, lo que permite a las empresas optimizar su rendimiento operativo y reducir su impacto ambiental. Los buses ofrecen flexibilidad de diseño, lo que permite soluciones a medida que satisfacen necesidades energéticas específicas y se integran a la perfección en la infraestructura moderna. Como resultado, cada vez más industrias están incorporando buses en sus estrategias de gestión energética, impulsando la innovación y expandiendo el mercado.

- Los desarrollos recientes resaltan esta tendencia. En septiembre de 2021, Vertiv lanzó el panel de alimentación remoto Liebert RXA y el sistema de buses Liebert MBX, que ofrecen soluciones flexibles, que ahorran espacio y son energéticamente eficientes para aplicaciones de alta densidad, como centros de datos. En abril de 2024, Schneider Electric presentó I-Line Track, un busway de potencia media diseñado para una implementación escalable y energéticamente eficiente en centros de datos. Además, en mayo de 2022, Elsewedy Electric inauguró la primera planta de África para la producción de sistemas de aislamiento epóxico dieléctrico para buses, ofreciendo soluciones energéticamente eficientes, compactas y fáciles de instalar. Estas innovaciones demuestran el enfoque del mercado en la sostenibilidad, la eficiencia operativa y la optimización energética, lo que refuerza la adopción de los sistemas de buses como un componente crítico de la infraestructura de distribución eléctrica de EE. UU.

Restricción/Desafío

Fluctuaciones en la disponibilidad de materia prima

- La producción de buses eléctricos depende en gran medida de materiales clave como el cobre, el aluminio, el acero y el aislamiento especializado, que suelen estar sujetos a la volatilidad de precios y a interrupciones en la cadena de suministro. La variabilidad en la disponibilidad de estas materias primas puede generar mayores costos de producción, retrasos en la fabricación y un suministro limitado, lo que afecta la entrega oportuna de los sistemas de buses eléctricos a los clientes. Esto plantea desafíos para los fabricantes que intentan satisfacer la creciente demanda, especialmente en regiones con un importante desarrollo de infraestructura y expansión industrial.

- Las fluctuaciones en los precios de las materias primas también pueden reducir la competitividad de las soluciones de electroductos en comparación con los sistemas alternativos de distribución eléctrica. Los aumentos significativos en los costos de los materiales pueden obligar a los fabricantes a aumentar los precios de los electroductos, haciéndolos menos rentables para ciertos consumidores y potencialmente limitando su adopción en mercados sensibles a los precios. Para mitigar estos desafíos, las empresas del mercado de electroductos necesitan diversificar sus proveedores, optimizar los procesos de producción y explorar materiales alternativos para estabilizar los costos y mantener la competitividad en el mercado.

- Ejemplos recientes subrayan el impacto de las fluctuaciones de las materias primas en el mercado de buses. En octubre de 2024, los precios del aluminio en la Bolsa de Metales de Londres (LME) aumentaron un 1,8%, hasta los 2640 USD por tonelada métrica, debido a los altos costos de la alúmina y a la creciente demanda de China, lo que ilustra las vulnerabilidades de la cadena de suministro. De igual manera, en noviembre de 2024, los precios del cobre fluctuaron debido a la escasez de cobre secundario y a los retrasos aduaneros en Port Klang West (Malasia), que, según se proyecta, reducirían las exportaciones entre un 20% y un 40%. Estas fluctuaciones incrementan los costos de producción y generan incertidumbre en el suministro, lo que pone de relieve la necesidad de una gestión estratégica del suministro de materias primas para garantizar la estabilidad y el crecimiento a largo plazo del mercado de buses.

Alcance del mercado de vías para buses en EE. UU.

El mercado de buses de EE. UU. está segmentado en once segmentos notables que se basan en la oferta, los componentes, el tipo, la implementación, el aislamiento, el material del conductor, el tipo de fase, la función, la potencia nominal, la vertical y el canal de distribución.

- Ofreciendo

En función de la oferta, el mercado se segmenta en hardware y servicios. Se prevé que en 2026, el segmento de hardware domine el mercado estadounidense de electroductos con una cuota de mercado del 77,37 %, debido a la alta demanda de componentes físicos para electroductos, como barras, envolventes y unidades de derivación, en nuevas construcciones y mejoras de infraestructura, además de su larga vida útil y su carácter de inversión de capital única.

Se espera que el segmento de hardware crezca con la CAGR más alta del 7,7 % en el período de pronóstico de 2026 a 2033 debido a las continuas inversiones en instalaciones industriales, centros de datos y edificios comerciales, junto con el creciente reemplazo de los sistemas de cable convencionales por soluciones de buses.

- Por componentes

En cuanto a los componentes, el mercado se segmenta en canalizaciones eléctricas, envolventes, unidades de derivación, conectores de unión, sistemas de puesta a tierra, tapas y alimentadores finales, entre otros. En 2026, se prevé que el segmento de canalizaciones eléctricas domine el mercado estadounidense de canalizaciones eléctricas con una cuota de mercado del 42,11% gracias a su papel fundamental en la distribución eléctrica, su alta capacidad de conducción de corriente, su diseño compacto y sus menores pérdidas de potencia en comparación con los sistemas de cableado tradicionales.

Se espera que el segmento de canalizaciones eléctricas/canalizaciones de barras crezca con la CAGR más alta del 8,5 % en el período de pronóstico de 2026 a 2033 debido a la creciente adopción en aplicaciones de uso intensivo de energía, como centros de datos, infraestructura de vehículos eléctricos y proyectos de automatización industrial.

- Por tipo

Según el tipo, el mercado se segmenta en trifásico de 4 hilos, trifásico de 5 hilos, entre otros. En 2026, se espera que el segmento trifásico de 4 hilos domine el mercado estadounidense de electroductos con una cuota de mercado del 63,96%, gracias a su amplia aplicabilidad en sistemas de distribución eléctrica comerciales e industriales y a su rentabilidad en comparación con configuraciones más complejas.

Se espera que el segmento trifásico de 4 cables crezca con la CAGR más alta del 7,8 % en el período de pronóstico de 2026 a 2033 debido a la expansión de las actividades de construcción comercial y al aumento de la demanda de soluciones eficientes de distribución de energía de bajo a medio voltaje.

- Por implementación

En función de su implementación, el mercado se segmenta en techos elevados y suelos técnicos. Se prevé que en 2026, el segmento de techos elevados domine el mercado estadounidense de electroductos con una cuota de mercado del 59,24 %, gracias a su facilidad de instalación, optimización del espacio, mayor seguridad e idoneidad para plantas industriales y almacenes.

Se espera que el segmento de techos elevados crezca con la CAGR más alta del 7,9 % en el período de pronóstico de 2026 a 2033 debido a la creciente adopción en instalaciones de fabricación y centros logísticos que buscan diseños de distribución de energía flexibles y escalables.

- Por aislamiento

En función del aislamiento, el mercado se segmenta en electroductos con aislamiento en aire y de fase aislada. Se prevé que en 2026, el segmento con aislamiento en aire domine el mercado estadounidense de electroductos con una cuota de mercado del 77,69% gracias a su rentabilidad, diseño más sencillo y amplia aceptación en aplicaciones de baja y media tensión.

Se espera que el segmento con aislamiento de aire crezca con la CAGR más alta del 7,7 % en el período de pronóstico de 2026 a 2033 debido al aumento del uso en edificios comerciales y entornos industriales donde el rendimiento de aislamiento estándar es suficiente.

- Por material conductor

Según el material conductor, el mercado se segmenta en electroductos de cobre, electroductos de aluminio y electroductos híbridos. Se prevé que en 2026, el segmento de electroductos de cobre domine el mercado estadounidense con una cuota de mercado del 54,92 %, gracias a su superior conductividad eléctrica, mayor rendimiento térmico y fiabilidad en aplicaciones de alta carga.

Se espera que el segmento de buses de cobre crezca con la CAGR más alta del 7,9 % en el período de pronóstico de 2026 a 2033 debido al aumento de la implementación en infraestructura crítica, como centros de datos, instalaciones de atención médica y plantas industriales.

- Por tipo de fase

Según el tipo de fase, el mercado se segmenta en fase segregada, fase no segregada y enchufable. Se prevé que en 2026, el segmento de fase no segregada domine el mercado estadounidense de electroductos con una cuota de mercado del 48,67 %, gracias a su estructura compacta, sus ventajas económicas y su idoneidad para aplicaciones industriales y comerciales estándar.

Se espera que el segmento de fase no segregada crezca con la CAGR más alta del 7,8 % en el período de pronóstico de 2026 a 2033 debido a la creciente demanda de soluciones de distribución de energía económicas y que ahorren espacio.

- Por función

Según su función, el mercado se segmenta en buses alimentadores, buses de alumbrado, buses de distribución, buses troncales/verticales, entre otros. Se prevé que en 2026, el segmento de buses alimentadores domine el mercado estadounidense de buses con una cuota de mercado del 36,92 %, gracias a su amplio uso en la transmisión de energía desde subestaciones hasta puntos de distribución en instalaciones industriales y comerciales.

Se espera que el segmento de buses alimentadores crezca con la CAGR más alta del 7,9 % en el período de pronóstico de 2026 a 2033 debido a la creciente electrificación industrial y la expansión de proyectos de infraestructura a gran escala.

- Por potencia nominal

Según la potencia nominal, el mercado se segmenta en buses de baja potencia, bus de media potencia y bus de alta potencia. Se prevé que en 2026, el segmento de buses de media potencia domine el mercado estadounidense de buses con una cuota de mercado del 49,66 %, gracias a su idoneidad para aplicaciones comerciales e industriales.

Se espera que el segmento de buses de potencia media crezca con la CAGR más alta del 7,9 % en el período de pronóstico de 2026 a 2033 debido a la creciente demanda de las unidades de fabricación, los complejos comerciales y los centros de datos.

- Por Vertical

Según el sector vertical, el mercado se segmenta en telecomunicaciones y radiodifusión, residencial, edificios comerciales, instalaciones industriales, salud, transporte, instituciones educativas, energía, gobierno y ejército, instalaciones deportivas y de entretenimiento, entre otros. En 2026, se espera que el segmento de instalaciones industriales domine el mercado estadounidense de buses con una cuota de mercado del 24,63% debido a las altas necesidades de consumo energético, las operaciones continuas y la creciente automatización en las industrias.

Se espera que el segmento de instalaciones industriales crezca con la CAGR más alta del 8,4% en el período de pronóstico de 2026 a 2033 debido a la expansión industrial en curso, la relocalización de la fabricación y la modernización de la infraestructura eléctrica.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en indirecto y directo. En 2026, se prevé que el segmento indirecto domine el mercado estadounidense de buses con una cuota de mercado del 74,54 %, gracias a la sólida presencia de distribuidores, integradores de sistemas y contratistas EPC que ofrecen soluciones integrales y soporte técnico.

Se espera que el segmento directo crezca con la CAGR más alta del 7,8% en el período de pronóstico de 2026 a 2033 debido a la creciente preferencia entre las grandes empresas por la compra directa a los fabricantes para reducir costos y garantizar la personalización.

Perspectiva del mercado de vías para buses de EE. UU.

El mercado estadounidense de buses está listo para un crecimiento sólido, impulsado por un enfoque creciente en sistemas de distribución de energía energéticamente eficientes en sectores industriales y comerciales, una rápida urbanización y proyectos de infraestructura a gran escala, una creciente integración de fuentes de energía renovables en las redes eléctricas y crecientes innovaciones y avances tecnológicos en el diseño de buses.

Cuota de mercado de vías para buses en EE. UU.

La industria de los buses está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ABB (Suiza)

- Siemens (Alemania)

- Schneider Electric (Francia)

- Eaton (Irlanda)

- EAE ELECTRIK (Turquía)

- Furukawa Electric Co., Ltd. (Japón)

- Honeywell International Inc. (EE. UU.)

- Powell Industries (EE. UU.)

- Starline Holdings, LLC. (EE. UU.)

- Productos Chatsworth (EE. UU.)

- Panduit Corp. (EE. UU.)

- Delta Power Solutions (Taiwán)

- Rittal Pvt. Ltd (Alemania)

- Vertiv Group Corp. (EE. UU.)

- Legrand (Francia)

- Anord Mardix (Irlanda)

- Grupo MEGABARRE (Italia)

- USPWR (EE. UU.)

- LS Cable & System USA (EE. UU.)

Últimos avances en el mercado de buses de EE. UU.

- En diciembre de 2024, Legrand adquirió Power Bus Way, líder norteamericano en barras de distribución de energía Cable Bus para centros de datos. Esta es la octava adquisición de la compañía este año, lo que refuerza su posición en el creciente mercado de centros de datos, con un enfoque en la transición energética y digital.

- En septiembre de 2024, Legrand anunció la adquisición de UPSistemas en Colombia y APP en Australia, ampliando así su presencia en los mercados de centros de datos y gestión de cableado. Estas adquisiciones elevan a siete el total de operaciones de crecimiento externo este año, con una contribución de casi 350 millones de euros en ingresos anualizados.

- En octubre de 2024, Schneider Electric se asoció con el Aeropuerto Internacional de Noida para implementar soluciones avanzadas de gestión de edificios y energía, incluyendo SCADA eléctrico y ADMS. Estas soluciones mejorarán la eficiencia energética, la sostenibilidad y el rendimiento operativo, facilitando la fluidez de las operaciones del aeropuerto y reduciendo las emisiones de carbono.

- En octubre de 2024, Eaton amplió su planta de fabricación de Puducherry, añadiendo 120.000 pies cuadrados para productos de distribución de energía y un centro de I+D. La expansión duplica la capacidad de producción de productos críticos, apoya la iniciativa "Make in India" de India y crea más de 300 nuevos empleos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE VÍAS DE AUTOBUSES DE EE. UU.

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2,2 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.4 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.5 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.6 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.7 MODELADO MULTIVARIADO

2.8 CURVA DE CRONOGRAMA DE OFERTA

2.9 CUADRÍCULA DE COBERTURA VERTICAL DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 PRODUCTOS DE VÍAS DE BUSES

4.2.1 EE. UU.

4.2.1.1 VÍAS DE BUSES INTERIORES

4.2.1.2 VÍAS DE BUSES EXTERIORES

4.2.1.3 VÍA DE BUSES ENCHUFABLES

4.3 NORMAS REGULADORAS

4.4 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

4.4.1 ANÁLISIS DE LA INDUSTRIA

4.4.1.1 CRECIENTE DEMANDA DE SISTEMAS DE DISTRIBUCIÓN DE ENERGÍA EFICIENTES EN EL USO DE ENERGÍA

4.4.1.2 INTEGRACIÓN CRECIENTE DE FUENTES DE ENERGÍA RENOVABLES EN LAS REDES ELÉCTRICAS

4.4.2 ESCENARIO FUTURISTA (PRONÓSTICO HASTA 2032)

4.4.3 CONCLUSIÓN

4.5 CONCLUSIÓN

4.6 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.6.1 PENETRACIÓN DEL MERCADO

4.6.1.1 TAMAÑO DEL MERCADO Y PROYECCIONES DE CRECIMIENTO:

4.7 COMPORTAMIENTO DEL CONSUMIDOR

4.8 ANÁLISIS DE TECNOLOGÍA

4.9 DESAFÍOS

4.1 CLIENTES CLAVE

4.11 IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (TERCEROS)

4.12 MATRIZ TECNOLÓGICA

4.13 ANÁLISIS COMPARATIVO DE EMPRESAS

4.14 MATRIZ DE LA PLATAFORMA DE SERVICIOS DE LA EMPRESA

4.15 CASOS DE USO Y SU ANÁLISIS

4.16 ANÁLISIS DE PRECIOS BASADO EN VENTAS, MARKETING Y SERVICIO AL CLIENTE

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 CRECIENTE ATENCIÓN A LOS SISTEMAS DE DISTRIBUCIÓN DE ENERGÍA EFICIENTES EN LOS SECTORES INDUSTRIALES Y COMERCIALES

5.1.2 URBANIZACIÓN RÁPIDA Y PROYECTOS DE INFRAESTRUCTURA A GRAN ESCALA

5.1.3 INTEGRACIÓN CRECIENTE DE FUENTES DE ENERGÍA RENOVABLES EN LAS REDES ELÉCTRICAS

5.1.4 AUMENTO DE LAS INNOVACIONES Y LOS AVANCES TECNOLÓGICOS EN EL DISEÑO DE VÍAS DE AUTOBUSES

5.2 RESTRICCIONES

5.2.1 FLUCTUACIONES EN LA DISPONIBILIDAD DE MATERIA PRIMA

5.2.2 FALTA DE CONCIENCIA Y EXPERIENCIA TÉCNICA EN RELACIÓN CON LOS SISTEMAS DE VÍAS DE BUSES

5.3 OPORTUNIDADES

5.3.1 MAYOR DEMANDA DE CENTROS DE DATOS CON SISTEMAS DE DISTRIBUCIÓN DE ENERGÍA CONFIABLES Y DE ALTA CAPACIDAD

5.3.2 INTEGRACIÓN DE IOT, SENSORES Y TECNOLOGÍAS DE MONITOREO EN TIEMPO REAL EN SISTEMAS DE VÍAS DE BUSES

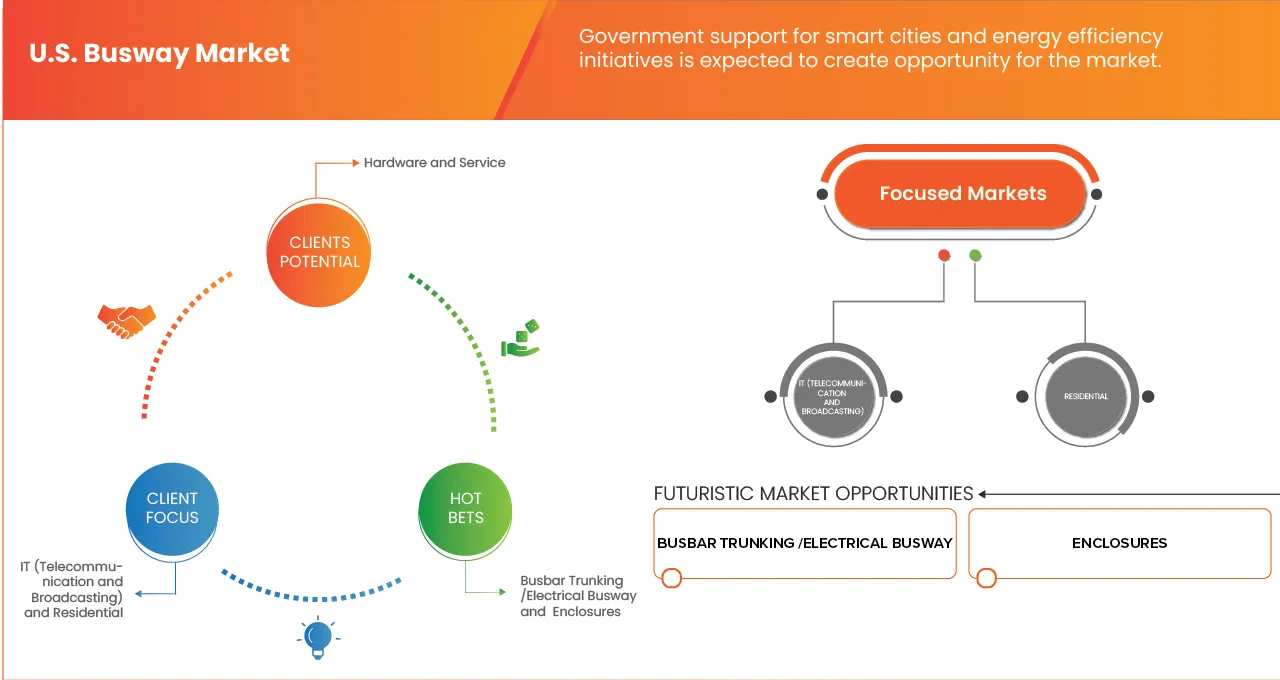

5.3.3 APOYO GUBERNAMENTAL A LAS CIUDADES INTELIGENTES Y LAS INICIATIVAS DE EFICIENCIA ENERGÉTICA

5.4 DESAFÍOS

5.4.1 PROBLEMAS DE COMPATIBILIDAD CON SISTEMAS ELÉCTRICOS ANTERIORES

5.4.2 DISPONIBILIDAD LIMITADA DE MANO DE OBRA CALIFICADA PARA LA INSTALACIÓN Y EL MANTENIMIENTO DE VÍAS DE BUSES

6 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU., AL OFRECER

6.1 DESCRIPCIÓN GENERAL

6.2 HARDWARE

6.2.1 CENTRO DE DATOS

6.2.1.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

6.2.1.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

6.2.1.3 BUSWAY DE EMPALME AÉREO (BMC)

6.2.1.4 BUSWAY DE ENCHUFE DE AISLAMIENTO INTENSIVO (CMC)

6.2.1.5 VÍA DE BUSES DE LA PLANTA

6.2.1.6 BUS RÁPIDO MULTIMOTOR

6.2.1.7 OTROS

6.3 SERVICIO

6.3.1 SERVICIO ADMINISTRADO

6.3.1.1 MANTENIMIENTO Y REPARACIONES

6.3.1.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

6.3.1.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

6.3.2 SERVICIO PROFESIONAL

6.3.2.1 DISEÑO E INGENIERÍA

6.3.2.2 FABRICACIÓN A MEDIDA

6.3.2.3 INSTALACIÓN Y PUESTA EN SERVICIO

7 MERCADO DE VÍAS DE BUSES DE EE. UU., AL OFRECER

7.1 DESCRIPCIÓN GENERAL

7.2 CANALIZACIÓN DE BARRAS COLECTORAS / CANALIZACIÓN DE BARRAS ELÉCTRICAS

7.2.1 VÍA DE BUSES DE COBRE

7.2.2 BUSWAY DE ALUMINIO

7.2.3 VÍA DE BUSES HÍBRIDA

7.3 RECINTOS

7.3.1 VÍA DE BUSES DE COBRE

7.3.2 BUSWAY DE ALUMINIO

7.3.3 VÍA DE BUSES HÍBRIDA

7.4 UNIDADES DE DERIVACIÓN

7.4.1 VÍA DE BUSES DE COBRE

7.4.2 BUSWAY DE ALUMINIO

7.4.3 VÍA DE BUSES HÍBRIDA

7.5 CONECTORES DE UNIÓN

7.5.1 VÍA DE BUSES DE COBRE

7.5.2 BUSWAY DE ALUMINIO

7.5.3 VÍA DE BUSES HÍBRIDA

7.6 SISTEMAS DE PUESTA A TIERRA

7.6.1 VÍA DE BUSES DE COBRE

7.6.2 BUSWAY DE ALUMINIO

7.6.3 VÍA DE BUSES HÍBRIDA

7.7 TAPAS DE EXTREMO Y ALIMENTADORES DE EXTREMO

7.7.1 VÍA DE BUSES DE COBRE

7.7.2 BUSWAY DE ALUMINIO

7.7.3 VÍA DE BUSES HÍBRIDA

7.8 OTROS

8 MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO

8.1 DESCRIPCIÓN GENERAL

8.2 TRIFÁSICO 4 HILOS

8.2.1 ALTURA DEL TECHO

8.2.2 SUELO ELEVADO

8.3 TRIFÁSICO 5 HILOS

8.3.1 ALTURA DEL TECHO

8.3.2 SUELO ELEVADO

8.4 OTROS

8.4.1 ALTURA DEL TECHO

8.4.2 PISO ELEVADO

9 MERCADO DE VÍAS DE BUSES DE EE. UU., POR IMPLEMENTACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 ALTURA DEL TECHO

9.3 PISO ELEVADO

10 MERCADO DE VÍAS DE BUSES DE EE. UU., POR AISLAMIENTO\

10.1 DESCRIPCIÓN GENERAL

10.2 AISLADO CON AIRE

10.3 BUSWAY DE FASE AISLADA

11 MERCADO DE VÍAS DE BUSES DE EE. UU., POR MATERIAL CONDUCTOR

11.1 DESCRIPCIÓN GENERAL

11.1.1 VÍA DE BUSES DE COBRE

11.1.2 BUSWAY DE ALUMINIO

11.1.3 VÍA DE BUSES HÍBRIDA

12 MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO DE FASE

12.1 DESCRIPCIÓN GENERAL

12.2 FASE NO SEGREGADA

12.3 ENCHUFE

12.4 FASE SEGREGADA

13 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU., POR FUNCIÓN

13.1 DESCRIPCIÓN GENERAL

13.1.1 VÍA DE BUSES ALIMENTADORA

13.1.2 VÍA DE BUSES DE DISTRIBUCIÓN

13.1.3 TRONCALIZACIÓN / VÍA DE BUSES VERTICALES

13.1.4 VÍA DE BARRAS DE ILUMINACIÓN

13.1.5 OTROS

14 MERCADO DE VÍAS DE BUSES DE EE. UU., POR POTENCIA NOMINAL

14.1 DESCRIPCIÓN GENERAL

14.2 BUSWAY DE MEDIANA POTENCIA

14.2.1 VÍA DE BUSES DE COBRE

14.2.2 BUSWAY DE ALUMINIO

14.2.3 VÍA DE BUSES HÍBRIDA

14.3 BUSWAY DE BAJA POTENCIA

14.3.1 VÍA DE BUSES DE COBRE

14.3.2 BUSWAY DE ALUMINIO

14.3.3 VÍA DE BUSES HÍBRIDA

14.4 BUSWAY DE ALTA POTENCIA

14.4.1 VÍA DE BUSES DE COBRE

14.4.2 BUSWAY DE ALUMINIO

14.4.3 VÍA DE BUSES HÍBRIDA

15 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU., POR VERTICAL

15.1 DESCRIPCIÓN GENERAL

15.1.1 INSTALACIONES INDUSTRIALES

15.1.2 EDIFICIOS COMERCIALES

15.1.3 TI (TELECOMUNICACIONES Y RADIODIFUSIÓN)

15.1.4 ENERGÍA

15.1.5 ATENCIÓN SANITARIA

15.1.6 TRANSPORTE

15.1.7 RESIDENCIAL

15.1.8 GOBIERNO Y MILITAR

15.1.9 INSTITUCIONES EDUCATIVAS

15.1.10 ESPACIOS DE ENTRETENIMIENTO Y DEPORTES

15.1.11 OTROS

15.2 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.2.1 CENTRO DE DATOS

15.2.2 GRANJA DE SERVIDORES

15.2.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.2.4 OTROS

15.3 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

15.3.1 HARDWARE

15.3.2 SERVICIO

15.4 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.4.1 CENTRO DE DATOS

15.4.2 GRANJA DE SERVIDORES

15.4.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.4.4 OTROS

15,5 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.5.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.5.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.5.3 BUSWAY DE EMPALME AÉREO (BMC)

15.5.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.6 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.6.1 SERVICIO ADMINISTRADO

15.6.2 SERVICIO PROFESIONAL

15.7 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.7.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.7.2 FABRICACIÓN PERSONALIZADA

15.7.3 DISEÑO E INGENIERÍA

15.8 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.8.1 MANTENIMIENTO Y REPARACIONES

15.8.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.8.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.9 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.9.1 COMPLEJOS DE OFICINAS

15.9.2 CENTROS COMERCIALES

15.9.3 HOTELES

15.9.4 TIENDAS MINORISTAS

15.1 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR OFERTA, 2018-2033 (MILES DE USD)

15.10.1 HARDWARE

15.10.2 SERVICIO

15.11 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.11.1 CENTRO DE DATOS

15.11.2 GRANJA DE SERVIDORES

15.11.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.11.4 OTROS

15.12 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.12.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.12.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.12.3 BUSWAY DE EMPALME AÉREO (BMC)

15.12.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.13 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.13.1 SERVICIO ADMINISTRADO

15.13.2 SERVICIO PROFESIONAL

15.14 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.14.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.14.2 FABRICACIÓN PERSONALIZADA

15.14.3 DISEÑO E INGENIERÍA

15.15 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.15.1 MANTENIMIENTO Y REPARACIONES

15.15.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.15.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.16 US IT (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.16.1 CENTRO DE DATOS

15.16.2 GRANJA DE SERVIDORES

15.16.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.16.4 OTROS

15.17 US IT (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

15.17.1 HARDWARE

15.17.2 SERVICIO

15.18 TI (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.18.1 CENTRO DE DATOS

15.18.2 GRANJA DE SERVIDORES

15.18.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.18.4 OTROS

15.19 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.19.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.19.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.19.3 BUSWAY DE EMPALME AÉREO (BMC)

15.19.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.2 TI DE EE. UU. (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.20.1 SERVICIO ADMINISTRADO

15.20.2 SERVICIO PROFESIONAL

15.21 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.21.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.21.2 FABRICACIÓN PERSONALIZADA

15.21.3 DISEÑO E INGENIERÍA

15.22 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.22.1 MANTENIMIENTO Y REPARACIONES

15.22.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.22.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.23 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.23.1 CENTRO DE DATOS

15.23.2 GRANJA DE SERVIDORES

15.23.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.23.4 OTROS

15.24 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR OFERTA, 2018-2033 (MILES DE USD)

15.24.1 HARDWARE

15.24.2 SERVICIO

15.25 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.25.1 CENTRO DE DATOS

15.25.2 GRANJA DE SERVIDORES

15.25.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.25.4 OTROS

15.26 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.26.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.26.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.26.3 BUSWAY DE EMPALME AÉREO (BMC)

15.26.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.27 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.27.1 SERVICIO ADMINISTRADO

15.27.2 SERVICIO PROFESIONAL

15.28 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.28.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.28.2 FABRICACIÓN PERSONALIZADA

15.28.3 DISEÑO E INGENIERÍA

15.29 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.29.1 MANTENIMIENTO Y REPARACIONES

15.29.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.29.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.3 MERCADO DE SERVICIOS DE SALUD EN VÍAS DE BUSES DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.30.1 CENTRO DE DATOS

15.30.2 GRANJA DE SERVIDORES

15.30.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.30.4 OTROS

15.31 MERCADO DE ATENCIÓN MÉDICA EN EE. UU. EN BUSWAY, POR OFERTA, 2018-2033 (MILES DE USD)

15.31.1 HARDWARE

15.31.2 SERVICIO

15.32 MERCADO DE SERVICIOS DE SALUD EN ESTADOS UNIDOS, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.32.1 CENTRO DE DATOS

15.32.2 GRANJA DE SERVIDORES

15.32.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.32.4 OTROS

15.33 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.33.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.33.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.33.3 BUSWAY DE EMPALME AÉREO (BMC)

15.33.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.34 MERCADO DE SERVICIOS DE SALUD EN VÍAS DE BUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.34.1 SERVICIO ADMINISTRADO

15.34.2 SERVICIO PROFESIONAL

15.35 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.35.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.35.2 FABRICACIÓN A MEDIDA

15.35.3 DISEÑO E INGENIERÍA

15.36 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.36.1 MANTENIMIENTO Y REPARACIONES

15.36.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.36.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.37 MERCADO DE TRANSPORTE EN VÍAS DE AUTOBUSES DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.37.1 CENTRO DE DATOS

15.37.2 GRANJA DE SERVIDORES

15.37.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.37.4 OTROS

15.38 MERCADO DE TRANSPORTE EN AUTOBUSES DE EE. UU., POR OFERTA, 2018-2033 (MILES DE USD)

15.38.1 HARDWARE

15.38.2 SERVICIO

15.39 MERCADO DE TRANSPORTE EN VÍAS DE AUTOBUSES DE EE. UU., POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.39.1 CENTRO DE DATOS

15.39.2 GRANJA DE SERVIDORES

15.39.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.39.4 OTROS

15.4 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.40.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.40.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.40.3 BUSWAY DE EMPALME AÉREO (BMC)

15.40.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.41 TRANSPORTE EN EL MERCADO DE VÍAS DE AUTOBUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.41.1 SERVICIO ADMINISTRADO

15.41.2 SERVICIO PROFESIONAL

15.42 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.42.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.42.2 FABRICACIÓN A MEDIDA

15.42.3 DISEÑO E INGENIERÍA

15.43 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.43.1 MANTENIMIENTO Y REPARACIONES

15.43.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.43.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15,44 US$ RESIDENCIALES EN EL MERCADO DE VÍAS DE BUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.44.1 COMPLEJOS DE APARTAMENTOS

15.44.2 CASAS INTELIGENTES

15.44.3 COMUNIDADES CERRADAS

15.44.4 OTROS

15,45 US RESIDENCIAL EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

15.45.1 HARDWARE

15.45.2 SERVICIO

15.46 US$ RESIDENCIALES EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.46.1 CENTRO DE DATOS

15.46.2 GRANJA DE SERVIDORES

15.46.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.46.4 OTROS

15,47 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.47.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.47.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.47.3 BUSWAY DE EMPALME AÉREO (BMC)

15.47.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15,48 US$ RESIDENCIALES EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.48.1 SERVICIO ADMINISTRADO

15.48.2 SERVICIO PROFESIONAL

15.49 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.49.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.49.2 FABRICACIÓN A MEDIDA

15.49.3 DISEÑO E INGENIERÍA

15.5 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.50.1 1.78.2 MANTENIMIENTO Y REPARACIONES

15.50.2 1.78.3 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.50.3 1.78.4 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.51 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.51.1 CENTRO DE DATOS

15.51.2 GRANJA DE SERVIDORES

15.51.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.51.4 OTROS

15.52 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR OFERTA, 2018-2033 (MILES DE USD)

15.52.1 HARDWARE

15.52.2 SERVICIO

15.53 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.53.1 CENTRO DE DATOS

15.53.2 GRANJA DE SERVIDORES

15.53.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.53.4 OTROS

15,54 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.54.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.54.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.54.3 BUSWAY DE EMPALME AÉREO (BMC)

15.54.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.55 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.55.1 SERVICIO ADMINISTRADO

15.55.2 SERVICIO PROFESIONAL

15.56 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.56.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.56.2 FABRICACIÓN A MEDIDA

15.56.3 DISEÑO E INGENIERÍA

15.57 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.57.1 MANTENIMIENTO Y REPARACIONES

15.57.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.57.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.58 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.58.1 CENTRO DE DATOS

15.58.2 GRANJA DE SERVIDORES

15.58.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.58.4 OTROS

15.59 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE BUSWAY, POR OFERTA, 2018-2033 (MILES DE USD)

15.59.1 HARDWARE

15.59.2 SERVICIO

15.6 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VÍAS PARA AUTOBUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.60.1 CENTRO DE DATOS

15.60.2 GRANJA DE SERVIDORES

15.60.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.60.4 OTROS

15.61 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.61.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.61.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.61.3 BUSWAY DE EMPALME AÉREO (BMC)

15.61.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.62 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.62.1 SERVICIO ADMINISTRADO

15.62.2 SERVICIO PROFESIONAL

15.63 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.63.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.63.2 FABRICACIÓN A MEDIDA

15.63.3 DISEÑO E INGENIERÍA

15.64 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.64.1 MANTENIMIENTO Y REPARACIONES

15.64.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.64.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15.65 CENTROS DE ENTRETENIMIENTO Y DEPORTES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

15.65.1 CENTRO DE DATOS

15.65.2 GRANJA DE SERVIDORES

15.65.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.65.4 OTROS

15.66 CENTROS DE ENTRETENIMIENTO Y DEPORTES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

15.66.1 HARDWARE

15.66.2 SERVICIO

15.67 CENTROS DE ENTRETENIMIENTO Y DEPORTES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.67.1 CENTRO DE DATOS

15.67.2 GRANJA DE SERVIDORES

15.67.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.67.4 OTROS

15,68 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.68.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.68.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.68.3 BUSWAY DE EMPALME AÉREO (BMC)

15.68.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15.69 US OTROS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.69.1 SERVICIO ADMINISTRADO

15.69.2 SERVICIO PROFESIONAL

15.7 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.70.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.70.2 FABRICACIÓN A MEDIDA

15.70.3 DISEÑO E INGENIERÍA

15.71 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.71.1 MANTENIMIENTO Y REPARACIONES

15.71.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.71.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

15,72 US OTROS EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

15.72.1 HARDWARE

15.72.2 SERVICIO

15,73 US OTROS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

15.73.1 CENTRO DE DATOS

15.73.2 GRANJA DE SERVIDORES

15.73.3 CENTROS DE OPERACIÓN DE RED (NOC)

15.73.4 OTROS

15,74 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

15.74.1 UNIDADES DE DISTRIBUCIÓN DE ENERGÍA (PDUS)

15.74.2 BUSWAY CERRADO DE ALTA RESISTENCIA (CFW)

15.74.3 BUSWAY DE EMPALME AÉREO (BMC)

15.74.4 Conducto de distribución de enchufes de aislamiento intensivo (CMC)

15,75 US OTROS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

15.75.1 SERVICIO ADMINISTRADO

15.75.2 SERVICIO PROFESIONAL

15.76 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.76.1 INSTALACIÓN Y PUESTA EN SERVICIO

15.76.2 FABRICACIÓN A MEDIDA

15.76.3 DISEÑO E INGENIERÍA

15,77 SERVICIOS GESTIONADOS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

15.77.1 MANTENIMIENTO Y REPARACIONES

15.77.2 MONITOREO REMOTO Y MANTENIMIENTO PREDICTIVO

15.77.3 ACTUALIZACIONES Y SOPORTE DE EXPANSIÓN

16 MERCADO DE VÍAS DE BUSES DE EE. UU., POR CANAL DE DISTRIBUCIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 INDIRECTO

MERCADO INDIRECTO DE EE. UU. EN VÍAS DE BUSES, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD) 219

16.3 DISTRIBUIDORES / COMERCIANTES

16.4 INTEGRADORES DE SISTEMAS / EPCS

16.5 CONTRATISTAS LLAVE EN MANO

16.6 DIRECT

16.7 US DIRECTO EN EL MERCADO DE VÍAS DE BUSES, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

16.7.1 SITIO WEB DE LA EMPRESA

16.7.2 PLATAFORMAS DE COMERCIO ELECTRÓNICO

17 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU., PANORAMA DE LA EMPRESA

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EE. UU.

18 ANÁLISIS FODA

19 PERFILES DE EMPRESAS

19.1 LEGRAND

19.1.1 INSTANTÁNEA DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PORTAFOLIO DE PRODUCTOS

19.1.4 DESARROLLOS RECIENTES

19.2 SCHNEIDER ELECTRIC

19.2.1 INSTANTÁNEA DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PORTAFOLIO DE PRODUCTOS

19.2.4 DESARROLLO RECIENTE

19.3 CORPORACIÓN DEL GRUPO VERTIV

19.3.1 INSTANTÁNEA DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PORTAFOLIO DE PRODUCTOS

19.3.4 DESARROLLOS RECIENTES

19.4 SOLUCIONES DE ENERGÍA DELTA

19.4.1 INSTANTÁNEA DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PORTAFOLIO DE PRODUCTOS

19.4.4 DESARROLLO RECIENTE

19.5 EATON

19.5.1 INSTANTÁNEA DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PORTAFOLIO DE PRODUCTOS

19.5.4 DESARROLLO RECIENTE

19.6 ABB

19.6.1 INSTANTÁNEA DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PORTAFOLIO DE PRODUCTOS

19.6.4 DESARROLLOS RECIENTES

19.7 ANORD MARDIX

19.7.1 INSTANTÁNEA DE LA EMPRESA

19.7.2 PORTAFOLIO DE PRODUCTOS

19.7.3 DESARROLLO RECIENTE

19.8 PRODUCTOS CHATSWORTH

19.8.1 INSTANTÁNEA DE LA EMPRESA

19.8.2 PORTAFOLIO DE PRODUCTOS

19.8.3 DESARROLLO RECIENTE

19.9 EAE ELÉCTRICO

19.9.1 INSTANTÁNEA DE LA EMPRESA

19.9.2 PORTAFOLIO DE PRODUCTOS

19.9.3 DESARROLLO RECIENTE

19.1 FURUKAWA ELECTRIC CO., LTD.

19.10.1 INSTANTÁNEA DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PORTAFOLIO DE PRODUCTOS

19.10.4 DESARROLLOS RECIENTES

19.11 HONEYWELL INTERNATIONAL INC.

19.11.1 INSTANTÁNEA DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PORTAFOLIO DE PRODUCTOS

19.11.4 ACONTECIMIENTOS RECIENTES

19.12 S CABLE & SYSTEM EE. UU.

19.12.1 INSTANTÁNEA DE LA EMPRESA

19.12.2 PORTAFOLIO DE PRODUCTOS

19.12.3 DESARROLLO RECIENTE

19.13 GRUPO MEGABARRE, LTD.

19.13.1 INSTANTÁNEA DE LA EMPRESA

19.13.2 PORTAFOLIO DE PRODUCTOS

19.13.3 DESARROLLO RECIENTE

19.14 CORP. PANDUIT.

19.14.1 INSTANTÁNEA DE LA EMPRESA

19.14.2 PORTAFOLIO DE PRODUCTOS

19.14.3 DESARROLLO RECIENTE

19.15 INDUSTRIAS POWELL

19.15.1 INSTANTÁNEA DE LA EMPRESA

19.15.2 1.1.4 ANÁLISIS DE INGRESOS

19.15.3 PORTAFOLIO DE PRODUCTOS

19.15.4 DESARROLLO RECIENTE

19.16 RITTAL PVT. LTD

19.16.1 INSTANTÁNEA DE LA EMPRESA

19.16.2 PORTAFOLIO DE PRODUCTOS

19.16.3 DESARROLLO RECIENTE

19.17 SEIMENS

19.17.1 INSTANTÁNEA DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PORTAFOLIO DE PRODUCTOS

19.17.4 ACONTECIMIENTOS RECIENTES

19.18 STARLINE HOLDINGS, LLC.

19.18.1 INSTANTÁNEA DE LA EMPRESA

19.18.2 PORTAFOLIO DE PRODUCTOS

19.18.3 DESARROLLO RECIENTE

19.19 USPWR

19.19.1 INSTANTÁNEA DE LA EMPRESA

19.19.2 PORTAFOLIO DE PRODUCTOS

19.19.3 DESARROLLO RECIENTE

20 CUESTIONARIO

21 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 MARCO REGULATORIO

TABLA 2 MATRIZ TECNOLÓGICA PARA LOS ACTORES CLAVE DEL MERCADO

TABLA 3 ANÁLISIS COMPARATIVO DE EMPRESAS PARA LOS PRINCIPALES ACTORES DEL MERCADO

TABLA 4 MATRIZ DE PLATAFORMAS DE SERVICIOS DE LA EMPRESA PARA LOS PRINCIPALES ACTORES DEL MERCADO

TABLA 5 ANÁLISIS DE CASOS USADOS

TABLA 6 MERCADO DE VÍAS DE BUSES DE EE. UU., POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 7 MERCADO DE HARDWARE EN VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 8 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 9 SERVICIO EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 10 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 11 SERVICIOS PROFESIONALES DE ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 12 MERCADO DE VÍAS DE BUSES DE EE. UU., POR COMPONENTES, 2018-2033 (MILES DE USD)

TABLA 13 CANALIZACIONES DE BARRAS COLECTORAS/CANALIZADORES ELÉCTRICOS EN EL MERCADO DE CANALIZACIONES DE BARRAS COLECTORAS, POR MATERIAL CONDUCTOR, 2018-2033 (MILES DE USD)

TABLA 14 CAJAS EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR MATERIAL DEL CONDUCTOR, 2018-2033 (MILES DE USD)

TABLA 15 UNIDADES DE DERIVACIÓN EN EL MERCADO DE VÍAS DE BARRAS DE EE. UU., POR MATERIAL DEL CONDUCTOR, 2018-2033 (MILES DE USD)

TABLA 16 CONECTORES DE UNIÓN EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR MATERIAL DEL CONDUCTOR, 2018-2033 (MILES DE USD)

TABLA 17 SISTEMAS DE PUESTA A TIERRA EN EL MERCADO DE VÍAS DE BARRAS DE EE. UU., POR MATERIAL DEL CONDUCTOR, 2018-2033 (MILES DE USD)

TABLA 18. TAPAS Y ALIMENTACIONES TERMINALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR MATERIAL DEL CONDUCTOR, 2018-2033 (MILES DE USD)

TABLA 19 MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 20 MERCADO DE VÍAS DE BUS TRIFÁSICAS DE 4 HILOS EN EE. UU., POR IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 21 MERCADO DE VÍAS DE BUS TRIFÁSICAS DE 5 HILOS EN EE. UU., POR IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 22 OTROS ESTADOS UNIDOS EN EL MERCADO DE VÍAS PARA AUTOBUSES, POR IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 23 OTROS ESTADOS UNIDOS EN EL MERCADO DE VÍAS PARA AUTOBUSES, POR IMPLEMENTACIÓN, 2018-2033 (MILES DE USD)

TABLA 24 MERCADO DE VÍAS DE BUSES DE EE. UU., POR AISLAMIENTO, 2018-2033 (MILES DE USD)

TABLA 25 MERCADO DE VÍAS DE BUSES DE EE. UU., POR MATERIAL DEL CONDUCTOR, 2018-2033 (MILES DE USD)

TABLA 26 MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO DE FASE, 2018-2033 (MILES DE USD)

TABLA 27 MERCADO DE VÍAS DE BUSES DE EE. UU., POR FUNCIÓN, 2018-2033 (MILES DE USD)

TABLA 28 MERCADO DE VÍAS DE BUSES DE EE. UU., POR POTENCIA NOMINAL, 2018-2033 (MILES DE USD)

TABLA 29 BUSWAY DE MEDIANA POTENCIA DE EE. UU. EN EL MERCADO DE BUSWAY, POR POTENCIA NOMINAL, 2018-2033 (MILES DE USD)

TABLA 30 BUSWAY DE BAJA POTENCIA EN EL MERCADO DE BUSWAY DE EE. UU., POR POTENCIA NOMINAL, 2018-2033 (MILES DE USD)

TABLA 31 BUSWAY DE ALTA POTENCIA DE EE. UU. EN EL MERCADO DE BUSWAY, POR POTENCIA NOMINAL, 2018-2033 (MILES DE USD)

TABLA 32 MERCADO DE VÍAS DE BUSES DE EE. UU., POR VERTICAL, 2018-2033 (MILES DE USD)

TABLA 33 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 34 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 35 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 36 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 37 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 38 SERVICIOS PROFESIONALES DE ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 39 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 40 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 41 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 42 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 43 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 44 EDIFICIOS COMERCIALES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 45 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 46 TABLA 42 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 47 TI DE EE. UU. (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 48 TI DE EE. UU. (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 49 TI DE EE. UU. (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 50 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 51 TI DE EE. UU. (TELECOMUNICACIONES Y RADIODIFUSIÓN) EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 52 SERVICIOS PROFESIONALES DE ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 53 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 54 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 55 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 56 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 57 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO DE ENERGÍA EN VÍAS DE BUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 59 SERVICIOS PROFESIONALES DE ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 60 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 61 MERCADO DE ATENCIÓN MÉDICA EN VÍAS DE BUSES DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO DE ATENCIÓN MÉDICA EN ESTADOS UNIDOS EN BUSWAY, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO DE ATENCIÓN MÉDICA EN BUSWAY DE EE. UU., POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 64 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 65 MERCADO DE SERVICIOS DE SALUD EN VÍAS DE BUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 66 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 67 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 68 MERCADO DE TRANSPORTE EN AUTOBUSES DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 69 MERCADO DE TRANSPORTE EN AUTOBUSES DE EE. UU., POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 70 MERCADO DE TRANSPORTE EN VÍAS DE AUTOBUSES DE EE. UU., POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 71 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 72 TRANSPORTE EN EL MERCADO DE VÍAS DE AUTOBUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 73 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 74 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 75 MERCADO DE BUSES RESIDENCIALES EN EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 76 MERCADO RESIDENCIAL DE ESTADOS UNIDOS EN VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 77 MERCADO DE VÍAS DE BUSES RESIDENCIALES DE EE. UU., POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 78 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 79 MERCADO DE VÍAS DE AUTOBUSES RESIDENCIALES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 80 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 81 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 82 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 83 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 84 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 85 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 86 GOBIERNO Y MILITAR DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 87 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 88 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 89 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 90 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VÍAS DE BUS, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 91 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VÍAS PARA AUTOBUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 92 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 93 INSTITUCIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 94 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 95 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 96 INSTALACIONES DE ENTRETENIMIENTO Y DEPORTES DE EE. UU. EN EL MERCADO DE VÍAS DE AUTOBUSES, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 97 INSTALACIONES DE ENTRETENIMIENTO Y DEPORTES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 98 INSTALACIONES DE ENTRETENIMIENTO Y DEPORTES DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 99 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 100 OTROS MERCADOS DE VÍAS DE BUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 101 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 102 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 103 OTROS ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR OFERTA, 2018-2033 (MILES DE USD)

TABLA 104 OTROS MERCADOS DE ESTADOS UNIDOS EN VÍAS DE BUSES, POR TIPO DE HARDWARE, 2018-2033 (MILES DE USD)

TABLA 105 CENTROS DE DATOS DE EE. UU. EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 106 OTROS MERCADOS DE VÍAS DE BUSES DE EE. UU., POR TIPO DE SERVICIO, 2018-2033 (MILES DE USD)

TABLA 107 SERVICIOS PROFESIONALES EN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 108 SERVICIOS GESTIONADOS EN ESTADOS UNIDOS EN EL MERCADO DE VÍAS DE BUSES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 109 MERCADO DE VÍAS DE BUSES DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 110 MERCADO INDIRECTO DE EE. UU. EN VÍAS DE BUSES, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 111 MERCADO DE VÍAS DE BUSES DIRECTAS DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE VÍAS DE BUSES DE EE. UU.: SEGMENTACIÓN

FIGURA 2 MERCADO DE VÍAS DE BUSES DE EE. UU.: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU.: ANÁLISIS DROC

FIGURA 4 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU.: ANÁLISIS DEL MERCADO POR PAÍS

FIGURA 5 MERCADO DE VÍAS DE BUSES DE EE. UU.: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU.: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 7 MERCADO DE VÍAS DE BUSES DE EE. UU.: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 8 MERCADO DE VÍAS DE BUSES DE EE. UU.: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO DE VÍAS DE BUSES DE EE. UU.: MODELADO MULTIVARIADO

FIGURA 10 MERCADO DE VÍAS DE BUSES DE EE. UU.: CURVA DE CRONOGRAMA POR TIPO

FIGURA 11 MERCADO DE VÍAS DE BUSES DE EE. UU.: RED DE COBERTURA VERTICAL

FIGURA 12 MERCADO DE VÍAS DE BUSES DE EE. UU.: SEGMENTACIÓN

FIGURA 13 DOS SEGMENTOS COMPONEN EL MERCADO DE VÍAS DE BUSES DE EE. UU., POR OFERTA (2025)

FIGURA 14 MERCADO DE VÍAS DE BUSES DE EE. UU.: RESUMEN EJECUTIVO

FIGURA 15 DECISIONES ESTRATÉGICAS

FIGURA 16 SE ESPERA QUE LA URBANIZACIÓN RÁPIDA Y LOS PROYECTOS DE INFRAESTRUCTURA A GRAN ESCALA IMPULSEN EL MERCADO DE VÍAS PARA AUTOBUSES DE EE. UU. DURANTE EL PERÍODO DE PRONÓSTICO DE 2026 A 2033

FIGURA 17 SE ESPERA QUE EL HARDWARE REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE VÍAS DE BUSES DE EE. UU. EN 2026 Y 2033

FIGURA 18 ANÁLISIS DROC

FIGURA 19 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR OFERTA, 2025

FIGURA 20 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR COMPONENTES, 2025

FIGURA 21 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR TIPO, 2025

FIGURA 22 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR IMPLEMENTACIÓN, 2025

FIGURA 23 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR AISLAMIENTO, 2025

FIGURA 24 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR MATERIAL DEL CONDUCTOR, 2025

FIGURA 25 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR TIPO DE FASE, 2025

FIGURA 26 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR FUNCIÓN, 2025

FIGURA 27 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR POTENCIA NOMINAL, 2025

FIGURA 28 MERCADO DE VÍAS DE AUTOBUSES DE EE. UU.: POR VERTICAL, 2025

FIGURA 29 MERCADO DE VÍAS DE BUSES DE EE. UU.: POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 30 MERCADO DE VÍAS DE BUSES DE EE. UU.: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.