Us Dental Bone Graft Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

408.60 Million

USD

1,092.07 Million

2025

2033

USD

408.60 Million

USD

1,092.07 Million

2025

2033

| 2026 –2033 | |

| USD 408.60 Million | |

| USD 1,092.07 Million | |

| % | |

|

U.S. Dental Bone Graft Por Product (Synthetic Bone Graft, Natural Bone Graft, Live Osteogenic Cells Bone Substitutes, Growth Factors, Others), By Brand (Bio OSS, Grafton, Cerabone, Perioglas, Endobon, Osteograf, Mastergraft, Others), By Application (Socket Preservation, Ridgestituation

U.S. Dental Bone Graft Market Size

- El tamaño del mercado de bonificación dental de EE.UU. se valoró enUSD 408.60 million in 2025y se espera que alcanceUSD 1,092,07 million by 2033, aCAGR of 13.8%durante el período previsto

- El mercado de injertos dentales de EE.UU. está presenciando un crecimiento constante, ya que la preferencia de los pacientes cambia cada vez más hacia tratamientos dentales avanzados, mínimamente invasivos y basados en resultados. El aumento de la adopción de implantes dentales, la mayor conciencia de la salud oral y el énfasis en los resultados funcionales y estéticos están impulsando un uso más amplio de los procedimientos de injerto óseo en las prácticas dentales urbanas y suburbanas. Las mejoras tecnológicas en los materiales y técnicas de injerto están apoyando una expansión sostenida en todo el país.

- Las soluciones modernas del injerto óseo, incluidos los materiales sintéticos, alograft y xenograft, están posicionadas para proporcionar una mejor curación, mayores tasas de éxito del implante y mayor satisfacción del paciente. El crecimiento del mercado está respaldado por tendencias demográficas como una población envejecida, una prevalencia creciente de enfermedad periodontal y pérdida de dientes, una mayor disposición de los pacientes a invertir en atención dental premium y prácticas clínicas en evolución que priorizan los resultados regenerativos y a largo plazo.

U.S. Dental Bone Graft Market Analysis

- Un injerto dental se refiere a un procedimiento clínico centrado principalmente en restaurar y regenerar el hueso en la cavidad oral para apoyar implantes dentales y otros tratamientos restaurativos. Estos procedimientos suelen enfatizar el uso de biomateriales avanzados, técnicas quirúrgicas precisas y enfoques de injerto personalizados.

- Las soluciones de injerto de hueso dental están específicamente posicionadas para ofrecer mejores resultados de curación, mayor estabilidad de implantes, planes de tratamiento específicos para pacientes y materiales biocompatibles, junto con un entorno clínico que apoya la comodidad del paciente y la salud oral a largo plazo.

- Los avances tecnológicos en biomateriales, imágenes 3D y planificación quirúrgica, colocación de implantes guiados, matrices regenerativas y protocolos de esterilización han mejorado la consistencia procesal, integración de injertos, eficiencia operacional y resultados globales del paciente, permitiendo que las prácticas dentales ofrezcan planes de tratamiento personalizados, reduzcan las complicaciones y aumenten la tasa de éxito a largo plazo.

- Natural Bone Graft domina actualmente la mayor parte de la preferencia clínica al 54,51% en 2026, impulsado por la creciente demanda de injertos naturales, biocompatibles, curación predecible, riesgo de rechazo minimizado y estándares quirúrgicos de alta calidad que elevan el éxito general del implante dental y tratamientos regenerativos.

Report Scope and U.S. Dental Bone Graft Market Segmentation

| Atributos | U.S. Dental Bone Graft Key Market |

| Segmentos cubiertos |

|

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

U.S. Dental Bone Graft Market Trends

“Rising Adopción de procedimientos avanzados y Premium de bonificación dental en el mercado estadounidense”

- El rápido crecimiento de los procedimientos dentales avanzados y mínimamente invasivos está creando oportunidades significativas en el mercado de injerto dental estadounidense. Aumentar la preferencia de los pacientes por tratamientos regenerativos de alta calidad, impulsados por los resultados, apoyados por el aumento de la conciencia sobre la salud oral, la mejora de la infraestructura de atención dental y la demanda basada en el estilo de vida de soluciones dentales funcionales y estéticas, está acelerando la adopción de procedimientos de injerto de hueso en clínicas y hospitales de todo el país. La demanda de soluciones regenerativas ha aumentado en los últimos años, lo que refleja un cambio hacia enfoques de tratamiento premium centrados en el paciente.

- Las prácticas dentales desempeñan un papel crítico en la entrega de experiencias superiores de injerto ósea a través de planes de tratamiento personalizados, materiales de injerto biocompatibles y técnicas quirúrgicas avanzadas. Soluciones de injerto de alta calidad, incluyendo autoinjertos, allografts, xenografts y sucedáneos sintéticos, permiten una curación más rápida, mejorar la estabilidad del implante y mejorar los resultados a largo plazo, haciéndolos cada vez más preferidos por profesionales dentales y pacientes.

- Además, las prácticas dentales se centran en infraestructuras de calidad, como imágenes 3D, planificación quirúrgica guiada, instrumentación de precisión y protocolos de esterilización optimizados, donde la consistencia procesal, comodidad del paciente y éxito clínico son esenciales.

- Más allá de los procedimientos estándar, la adopción más amplia de tratamientos regenerativos en combinación con implantes, ascensores sinusales, aumentos de crestas y gestión de defectos periodontales apoya la comodidad, eficiencia clínica y satisfacción del paciente.

- Por lo tanto, a medida que las prácticas dentales siguen ampliando las ofertas de servicios, integran las tecnologías avanzadas y mejoran las experiencias de cuidado de los pacientes, se espera que la demanda de procedimientos de injerto dental de alta calidad y avanzados crezca constantemente, posicionando el segmento como un área de tendencia clave para el mercado de injerto dental estadounidense.

U.S. Dental Bone Graft Market Dynamics

Conductor

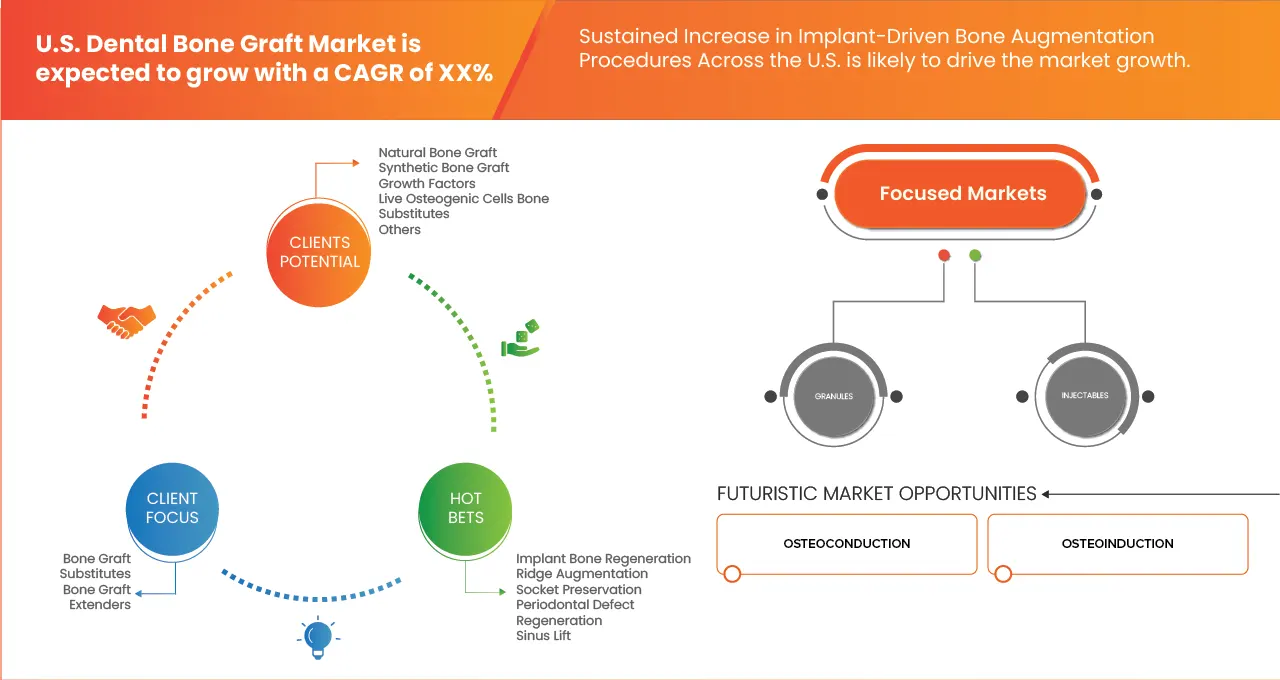

“Sustained Growth in Implant-Driven Bone Augmentation Procedures Across the United States”

- El aumento de la demanda de pacientes para procedimientos de injerto óseo de alta calidad, predecible y clínicamente eficaces es un motor clave del mercado de injerto dental estadounidense, especialmente entre la demografía urbana y el envejecimiento. Los pacientes y profesionales dentales están priorizando cada vez más técnicas regenerativas avanzadas y materiales de injerto biocompatibles mientras buscan resultados funcionales y estéticos a largo plazo.

- Las soluciones avanzadas de injerto óseo proporcionan una combinación óptima de curación predecible, estabilidad de implantes mejorada y fiabilidad clínica, haciéndolos bien adaptados para pacientes y practicantes que buscan resultados de tratamiento premium con complicaciones mínimas.

- Estos procedimientos se realizan ampliamente en formatos de injerto, allograft, xenograft y injerto sintético, donde la calidad material, precisión quirúrgica y éxito de integración influyen directamente en los resultados clínicos y la satisfacción del paciente.

- Además, el énfasis en la consistencia procesal, la planificación del tratamiento personalizado y las técnicas quirúrgicas de alta calidad aumenta la confianza del paciente, la adopción del tratamiento y los resultados de salud oral a largo plazo. A medida que crece la conciencia de las opciones regenerativas avanzadas y los pacientes se centran en los resultados funcionales y estéticos, las prácticas dentales están ampliando sus ofertas de injerto impulsadas por implantes para satisfacer necesidades cambiantes.

- Se espera que este cambio continuo hacia procedimientos avanzados, específicos para el paciente y fiables clínicamente para el injerto óseo sostenga una fuerte demanda de tratamientos regenerativos basados en implantes, apoyando el crecimiento del mercado a largo plazo.

Restraint/Challenge

“Requisitos de validación clínica y reglamentaria estricta”

- Aumentar la competencia de los proveedores establecidos de implantes dentales y solución de injerto está surgiendo como un reto clave para el mercado de injerto dental estadounidense. Estas empresas aprovechan el reconocimiento de marca, las extensas redes de distribución y la credibilidad clínica para atraer prácticas dentales que buscan materiales y procedimientos fiables y de alta calidad de injerto.

- La presión competitiva de los grandes proveedores ha intensificado el escrutinio de los fabricantes de injertos de hueso más pequeños o emergentes, requiriendo que se diferencian a través de la innovación material, los resultados clínicos y el apoyo procesal.

- Además, los grandes proveedores se benefician de economías de escala, una gestión robusta de la cadena de suministro y una calidad consistente de los productos, lo que dificulta que los proveedores más pequeños compitan con costos, disponibilidad y fiabilidad clínica.

- A medida que crece la conciencia de los profesionales dentales de soluciones avanzadas de injerto de alta calidad, los fabricantes más pequeños enfrentan expectativas crecientes para que coincidan o superen las ofertas de los principales jugadores, incluyendo biomateriales innovadores, formación integral y orientación procesal.

- El aumento de la penetración del mercado y la expansión agresiva de los proveedores establecidos también crean retos para el acceso al mercado, la adopción de clientes y el desarrollo de asociaciones a largo plazo para los fabricantes más pequeños.

- Además, mantener altos estándares de validación clínica, cumplimiento regulatorio y rendimiento de injerto frente a presiones de precios competitivos aumenta los costos operativos, potencialmente limitando la rentabilidad y ralentizando el crecimiento. Colectivamente, estas presiones regulatorias, operativas y competitivas pueden influir en las trayectorias de crecimiento para los proveedores emergentes del injerto óseo.

U.S. Dental Bone Graft Market Scope

U.S. Dental Bone Graft market is categorized into ten notable segments which are based on product, brand, application, usage, mechanism, material form, age, population type, end user, and distribution channel.

- Por producto

Sobre la base del producto, el mercado mundial de la bonificación dental se segmenta en el injerto de bonificación sintética, el injerto de bonificación natural, substitutos de huesos ostegénicos vivos, factores de crecimiento y otros.

El segmento Natural Bone Graft dominó la mayor cuota de ingresos del mercado del 54,34% en 2025, impulsada por su excepcional biocompatibilidad, los resultados de curación predecibles y la adopción clínica amplia, lo que lo hace indispensable para prácticas dentales centradas en tratamientos regenerativos de alta calidad centrados en el paciente.

Se prevé que el segmento de Factores de Crecimiento será testigo de la CAGR más rápida del 13,6% de 2026 a 2033, alimentada por la creciente demanda de regeneración ósea mejorada, curación más rápida y mejora de la estabilidad del implante, especialmente entre pacientes con defectos complejos o calidad ósea comprometida, donde los factores bioactivos se destacan en la obtención de resultados clínicos superiores.

- Por marca

Sobre la base de la marca, el mercado Global Dental Bone Graft se segmenta en Bio-Oss, Grafton, Cerabone, Perioglas, Endobon, Osteograf, Mastergraft y Otros.

El segmento Bio OSS dominó la mayor cuota de ingresos del mercado de 14,05% en 2025, impulsada por su excepcional biocompatibilidad, facilidad de manejo y rendimiento clínico consistente, lo que lo hace indispensable para prácticas dentales centradas en procedimientos de regeneración ósea centrados en pacientes de alta calidad.

Se prevé que el segmento de Bio OSS sea testigo de la CAGR más rápida del 19,8% entre 2026 y 2033, alimentada por la adopción creciente para el apoyo al implante, la gestión de defectos periodontales y el aumento de la cresta, especialmente entre las prácticas que buscan materiales fiables y listos para usar que mejoren la eficiencia procesal y los resultados clínicos.

- By Application

Sobre la base de la aplicación, el mercado mundial de bonificación dental se segmenta en la conservación de calcetines, aumento de rizos, regeneración de defectos periodontales, regeneración de bonificación de implantes, elevación del sinusal y otros.

El segmento de regeneración de huesos de Implant dominó la mayor cuota de ingresos del mercado del 28,77% en 2025, impulsada por su papel crítico en garantizar la estabilidad del implante, la integración ósea predecible y altas tasas de éxito clínico, lo que lo hace indispensable para prácticas dentales centradas en procedimientos restaurativos avanzados apoyados por implantes.

Se prevé que el segmento de Regeneración de Defectos Periodontales sea testigo de la CAGR más rápida de 15,2% de 2026 a 2033, alimentada por una adopción creciente para el tratamiento de la enfermedad periodontal, pérdida ósea alveolar y complejos defectos orales, especialmente entre las prácticas que buscan soluciones regenerativas específicas que mejoran los resultados de los pacientes y la salud oral a largo plazo.

- Por Usage

Sobre la base del uso, el mercado global de bonificación dental se segmenta en substitutos de bonificación y extensores de bonificación.

El segmento Bone Graft Substitutes dominó la mayor cuota de ingresos del mercado de 76.85% en 2025, impulsada por su versatilidad, biocompatibilidad y rendimiento regenerativo predecible, lo que lo hace indispensable para las prácticas dentales centradas en procedimientos fiables y eficientes de aumento óseo.

Se prevé que el segmento de substitutos de Bone Graft sea testigo de la CAGR más rápida del 13,9% de 2026 a 2033, alimentada por una adopción creciente para el apoyo al implante, el aumento de la cresta y la gestión de defectos periodontales, especialmente entre las prácticas que buscan soluciones listas para usar que mejoran los resultados clínicos y la eficiencia procesal.

- Por Mecanismo

Sobre la base del mecanismo, el mercado mundial de bonificación dental se segmenta en Osteoconducción, Osteoinducción, Osteopromoción y Osteogenesis.

El segmento de Osteoconducción dominó la mayor cuota de ingresos del mercado de 76.51% en 2025, impulsada por su capacidad de proporcionar un andamio para el nuevo crecimiento óseo, la integración predecible y los resultados clínicos consistentes, lo que lo hace indispensable para prácticas dentales centradas en la regeneración ósea estructurada y fiable.

Se prevé que el segmento de Osteogenesis sea testigo de la CAGR más rápida de 16,5% de 2026 a 2033, alimentada por la adopción creciente de complejos defectos óseos, soporte para implantes y reconstrucción alveolar, especialmente entre las prácticas que buscan soluciones de injerto que estimulan activamente la nueva formación ósea y aumentan el éxito del implante a largo plazo.

- Por formulario de material

Sobre la base de la forma material, el mercado mundial de bonificación dental se segmenta en Inyectibles, Granulos y Putty.

El segmento Granules dominó la mayor cuota de ingresos del mercado de 44.37% en 2025, impulsada por su facilidad de manejo, adaptabilidad a diversos sitios de defecto, e integración ósea consistente, lo que lo hace indispensable para prácticas dentales centradas en procedimientos regenerativos eficaces y predecibles.

Se prevé que el segmento Injectables sea testigo de la CAGR más rápida de 14,1% de 2026 a 2033, alimentada por el aumento de la adopción para aplicaciones mínimamente invasivas, el llenado preciso de defectos y la mejora de la comodidad del paciente, especialmente entre las prácticas que buscan soluciones de injerto convenientes y listas para usar que optimizan los resultados clínicos y la eficiencia procesal.

- Por edad

Sobre la base de la edad, el mercado global de bonificación dental se segmenta en pediatría, adulto y geiatría.

El segmento adulto dominó la mayor cuota de ingresos del mercado de 59.87% en 2025, impulsada por una mayor prevalencia de procedimientos de implante dental, enfermedad periodontal y pérdida de dientes en la población adulta, lo que lo hace indispensable para prácticas dentales centradas en tratamientos regenerativos para pacientes maduros.

Se prevé que el segmento de Pediatría sea testigo de la CAGR más rápida del 13,7% entre 2026 y 2033, alimentada por la adopción de una intervención temprana para los defectos congénitos, la gestión de traumas y la preservación del hueso alveolar, especialmente entre las prácticas dentales pediátricas que buscan soluciones seguras, efectivas y mínimamente invasivas de injerto.

- Población

On the basis of population type, the Global Dental Bone Graft market is segmented into Male and Female.

El segmento femenino dominó la mayor cuota de ingresos del mercado del 53,69% en 2025, impulsada por una mayor conciencia de la salud oral, la adopción de la odontología cosmética y la preferencia por procedimientos dentales preventivos y regenerativos, lo que lo hace indispensable para prácticas dentales centradas en tratamientos centrados en pacientes.

Se prevé que el segmento masculino será testigo de la CAGR más rápida del 13,5% entre 2026 y 2033, alimentada por la adopción creciente de restauraciones apoyadas por implantes, la gestión de defectos periodontales y los procedimientos de injerto óseo, especialmente entre los pacientes que buscan soluciones dentales funcionales y a largo plazo.

- Por Usuario final

Sobre la base del usuario final, el mercado global de bonificación dental se segmenta en Hospitales, Clínicas dentales, Laboratorios de Investigación y Odontología y Otros.

El segmento de Clínicas Dentales dominó la mayor cuota de ingresos del mercado de 72,15% en 2025, impulsada por la adopción generalizada de restauraciones apoyadas por implantes, tratamientos periodontales y procedimientos de injerto óseo, lo que lo hace indispensable para prácticas centradas en la atención dental de alta calidad y centrada en el paciente.

Se prevé que el segmento de los Laboratorios de Investigación y Odontología sea testigo de la CAGR más rápida de 15,2% de 2026 a 2033, alimentada por el aumento de la inversión en desarrollo de biomateriales, soluciones regenerativas y ensayos clínicos, especialmente entre instituciones y laboratorios que buscan tecnologías innovadoras de injerto y resultados de procedimiento avanzados.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado global de bonificación dental se segmenta en Direct Tender, Third Party Distributors, y Otros.

El segmento Direct Tender dominaba la mayor cuota de ingresos del mercado del 59,02% en 2025, impulsada por procesos de adquisición simplificados, eficiencia de pedidos masivos y sólidas asociaciones institucionales, lo que lo hacía indispensable para las prácticas dentales y los hospitales que buscaban suministros de injerto óseo fiables y rentables.

Se prevé que el segmento de Otras presenciará el CAGR más rápido del 14,3% entre 2026 y 2033, alimentado por la adopción cada vez mayor de métodos de distribución alternativos, plataformas emergentes de comercio electrónico y proveedores regionales especializados, en particular entre clínicas y laboratorios más pequeños que buscan soluciones de suministro flexibles e innovadoras.

U.S. Dental Bone Graft Market Players

El mercado de bonificación dental estadounidense está dirigido principalmente por empresas bien establecidas, incluyendo:

- Geistlich Pharma AG (Suiza)

- botiss biomaterials GmbH (Alemania)

- ZimVie Inc. (U.S.)

- Dentsply Sirona (Symbios)

- Nobel Biocare (Envista) (Suiza)

- BioHorizons Camlog (U.S. & Suiza)

- Osstem Implant Co., Ltd. (South Korea)

- Dentium (Corea del Sur)

- Mega’Gen Implant Co., Ltd. (Corea del Sur)

- Purgo Biologics Inc. (South Korea)

- Regenity Biosciences (U.S.)

- NovaBone (Estados Unidos)

- Impladent Ltd. (U.S.)

- Curasan AG (Suiza)

- LifeNet Health (Estados Unidos)

- MTF Biologics (Estados Unidos)

- Evergen (antes RTI Surgical) (U.S.)

- SigmaGraft Biomaterials (Estados Unidos)

- Augma Biomaterials Ltd. (U.S.)

- Keystone Dental Group (Estados Unidos)

- Ortogen, LLC (U.S.)

Últimas novedades en Oriente Medio y África mercado de aleación de níquel

- En noviembre de 2025, Geistlich Pharma AG expandió su cartera y entró en nuevos mercados lanzando 20 productos biomateriales regenerativos innovadores en más de 40 países. Este desarrollo fortalece la posición de Geistlich en la regeneración dental y ortopédica proporcionando a especialistas, organizaciones de servicios dentales y dentistas generales soluciones avanzadas como Geistlich Bio-Oss, Geistlich Bio-Oss Collagen, Geistlich Bio-Gide Forte, Geistlich Vallomix y Geistlich Combi-Kit. Estos productos están diseñados para mejorar los resultados clínicos, simplificar el manejo y aumentar el acceso de los pacientes a terapias regenerativas de calidad en todo el mundo.

- En julio de 2025, ZimVie Inc. concertó un acuerdo de distribución exclusivo con Osstem Implant Co., Ltd. para ampliar su cartera de implantes dentales premium en China. En virtud del acuerdo, Osstem asume la responsabilidad comercial exclusiva de los sistemas de implantes de ZimVie en el mercado chino, aprovechando su extensa red de distribución y su fuerte presencia en más de 90 ciudades. Este desarrollo tiene como objetivo fortalecer la huella global de ZimVie, mejorar el acceso de los clientes a sus soluciones de implantes de precisión y capitalizar el mercado de implantes dentales chinos de rápido crecimiento.

- En julio de 2024, Dentsply Sirona anunció la renovación y mejora de su línea de productos Symbios allograft, enfatizando estándares de esterilidad mejorados y versatilidad clínica. La cartera actualizada presenta formatos avanzados de gránulo e injerto óseo diseñados para soportar una regeneración ósea predecible en una amplia gama de procedimientos dentales e implantes. Los productos refrescados se fabrican bajo estrictos protocolos de seguridad y se ofrecen en múltiples tamaños y configuraciones de gránulo para mejorar el manejo y el rendimiento clínico. Este desarrollo refuerza el compromiso de la empresa de ofrecer soluciones regenerativas de alta calidad que mejoran los resultados quirúrgicos y la flexibilidad procesal

- En mayo de 2022, Envista Holdings Corporation anunció un acuerdo definitivo para adquirir el negocio biomédico de los Osteogenics, incluyendo los Osteogenics Biomedical, Allotech y OBI Biologics, para fortalecer su cartera de soluciones regenerativas en la odontología del implante. Los osteogénicos son reconocidos por sus tecnologías de injerto óseo de marca de citoplastia y membrana empleadas por periodontistas y cirujanos orales para apoyar procedimientos de sustitución dental basados en implantes. La adquisición se alinea con la estrategia de Envista para ampliar las capacidades en terapias regenerativas y avanzar su visión más amplia de digitalizar, personalizar y democratizar la atención oral.

- En julio de 2022, Envista Holdings Corporation anunció una ampliación y ampliación de su asociación comercial con dentalcorp Holdings Ltd. para ampliar el acceso a tratamientos de implante en la red de dentista de más de 500 prácticas dentales en Canadá. Esta colaboración estratégica refuerza la huella de soluciones de implantes de Envista, apoyada por su cartera Nobel de Biocare, al tiempo que permite a los médicos de los dentistas ofrecer a escala atención avanzada de implantes, acelerando así la adopción de flujos de trabajo de implantes premium y mejorando el acceso de los pacientes a soluciones integrales de restauración en todo el país

- En noviembre de 2021, botiss biomaterials GmbH anunció el desarrollo de cerabone +HyA, un innovador material de sustitución ósea que combina su injerto de hueso bovino establecido (cerabone) con ácido hialurónico para crear una formulación cohesiva “hueso pegajoso”. Tras la hidratación, el componente hyaluronato permite una fuerte unión líquida y una mejor manipulación, lo que permite una fácil absorción y colocación precisa en el sitio de defectos mientras se apoya la regeneración del tejido. Este avance amplía la cartera regenerativa de botiss mejorando la comodidad clínica y el rendimiento en los procedimientos de aumento óseo.

- En diciembre de 2022, Novaxomx GmbH; subsidiaria de CURASAN AG; obtuvo un acuerdo de licencia exclusiva con Lysatpharma para utilizar su tecnología patentada de exosoma para el desarrollo de materiales de injerto de hueso mejorados biológicamente. Esta tecnología integra exosomas bioactivos con portadores osteoconductivos para mejorar la comunicación intercelular crítica para la regeneración de tejidos. Se espera que la asociación acelere la innovación en terapias regenerativas, ayudando a Novaxomx y CURASAN AG a expandir su oleoducto de productos e impacto clínico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general del proyecto de matrimonio estadounidense

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION GRID

2.1 Recursos básicos

2.11

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 ANÁLISIS PESTEL

4.2 CLIMATE CHANGE SCENARIO–

4.2.1 INTRODUCCIÓN

4.2.2 CUESTIONES AMBIENTES

4.2.3 RESPONSE INDUSTRIA

4.2.4 HABITACIÓN DE LOS GOBIERNOS

4.2.5 RECOMENDACIONES ANÁLISIS

4.2.6 Conclusión

4.3 ANALISIS DE LOS GASTOS

4.3.1 INTRODUCCIÓN

4.3.2 ANÁLISIS DE PRODUCCIÓN

4.3.2.1 EJECUCIÓN MATERIAL DE RAW

4.3.2.2 MANUFACTURACIÓN " PROCESO

4.3.2.3 EJECUCIÓN REGULATORIA " ASURance QUALITY "

4.3.3 ANÁLISIS DE LA DISTRIBUCIÓN

4.3.3.1 LOGISTICS " STORAGE

4.3.3.2 INTERMEDIARIOS DE CHAIN

4.3.3. GESTIÓN INVENTORIA

4.3.4 DYNAMICS PRINCIPALES

4.3.4.1 DETERMINACIÓN PRINCIPAL DE ESTRATEGIA " LISTA

4.3.4.2 INSURANCE " REIMBURSEMENT INFLUENCE

4.3.4.3 COMPETICIÓN DE MERCADO " PRINCIPACIÓN CONTRATO "

4.3.5 CONCLUSIÓN

4.4 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

INTRODUCCIÓN

4.4.2 EMPRESAS PROMINADAS

4.4.3 EMPRESAS DE PEQUEÑOS

4.4.4 END USUARIOS

4.4.5 CONCLUSIÓN

4.5 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.5.1 INTRODUCCIÓN

4.5.2 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.5.2.1 VENTURES ÚNETT

4.5.2.2 MIRIGROS Y MEDIDAS

4.5.2.3 LICENCIA Y PARTNERSHIP

4.5.2.4 COLABORACIONES DE TECNOLOGÍA

4.5.2.5.

4.5.3 NUMBER OF PRODUCTS IN DEVELOPMENT

4.5.4 ETAPA DEL DESARROLLO

4.5.5 DIRECTOS Y MILITARES

4.5.6 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.5.7 Asistencia y MITIGACIÓN

4.5.8 FUTURO

4.5.9 CONCLUSIÓN

4.6 NUMBER OF PROCEDURES-

4.6.1 NUMBER TOTAL DE PROCEDIMIENTOS DE UNA BONDA DENTAL PARA PLACIMIENTO DENTAL

4.6.2 NUMBER OF EXTRACTION SOCKET GRAFTING PROCEDURES

4.6.3 NUMBER OF SINUS LIFT PROCEDURES

4.6.4 NUMBER OF VERTICAL AND/OR LATERAL RIDGE AUGMENTATION PROCEDURES

4.6.5 OTROS DATOS DE PROCEDIMIENTO DENTAL CONEXO

4.7 ANÁLISIS PATENTE –

INTRODUCCIÓN

4.7.2 PATENT QUALITY AND STRENGTH

4,7.3

4.7.4 LICENCIA Y COLABORACIONES

4.7.5 PATENT LANDSCAPE

4.7.6 ESTRATEGIA Y GESTIÓN IP

4.7.7 Conclusión

4.8 COVERAGE MATERIAL RAW

4.8.1 CUMPLIMIENTOS SÍNTICOS

4.8.2 FONDOS NATURALES

4.8.3 Mejoras de los FACTORES DE CELL y GROWTH

4,9 BRAND OUTLOOK

4.1 CRITERIOS DE SELECCIÓN VENDOR

CREDENCIALES

4.10.2 EVIDENCIA CLINICA

4.10.3 CALIDAD MATERIAL

4.10.4 RANGE " CUSTOMIZATION OF PRODUCT PORTFOLIO

4.10.5 EJECUCIÓN DE CALIDAD " MANUFACTURING STANDARDS

4.10.6 RELACION DE CHAIN SUPPLY " LOGISTICS

4.10.7 VALOR COMMERCIAL " PRICING STRUCTURE

4.10.8 SERVICIOS DE APOYO

4.10.9 REPUTACIÓN " MARKET PRESENCE

4.10 POST‐PURCHASE SUPPORT " WARRANTY

4.10.11 RESUMEN DE CATEGORÍAS DE KEY PARA LA CRITERIA DE SELECCIÓN VENDOR DE EE.UU.:

4.11 AVANCES TECNOLOGICOS

4.11.1 Examen general

4.11.2 PLANIFICACIÓN 3D Y TRATAMIENTO

4.11.3 FACTORES DE GROWTH Y THERAPY

4.11.4 BONE GRAFTING with PLATELET-RICH PLASMA (PRP)

4.11.5 INNOVATIVA BONE GRAFTING TECHNIQUES

4.11.6 MATERIALES DE GRUPO

4.11.7 IMPLICATIONS FOR PATIENTs:

RESUMEN 4.11.8:

4.12 ANÁLISIS PRINCIPAL

INTRODUCCIÓN

4.12.2 FONDO NATURAL BONE (ALLOGRAFTS & XENOGRAFTS)

4.12.3 Cambio de banco

4.12.4 FACTORES DE GROWTH (E.G., RHBMP-2 BASED PRODUCTS)

4.12.5 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES (CELLULAR BONE MATRICES)

4.12.6 OTHERS (COLLAGEN MEMBRANES, COMBINATION KITS, PUTTY CARRIERS)

4.12.7

4.13 PROFIT MARGINS SCENARIO

INTRODUCCIÓN

4.13.2 GROSS MARGIN STRUCTURE AND COST ARCHITECTURE

4.13.3 PRINCIPALES ESTRATEGIA Y PRESERVACIÓN DE MARGINAS BÁSICAS

4.13.4 COMPLIENCIA REGULATORIA Y SU INFLUENCIA SOBRE MARGINOS OPERACIONADOS

4.13.5 ECONÓMICAS DE DISTRIBUCIÓN Y REALIZACIÓN DE PROFIT NET

4.13.6 LANDSCAPE COMPETITIVE AND LONG-TERM MARGIN SUSTAINABILITY

4.13.7

4.14 ANALISIS DE CHAIN SUPLIA –

INTRODUCCIÓN

4.14.2 PROCURACIÓN DE LA NUEVA NUEVA

4.14.3 PROCESO " MANUFACTURACIÓN DE PRODUCTOS (PRODUCCIÓN)

4.14.4 SUPPLY CHAIN " DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.14.5 CHANNELS DE RETAIL " COMMERCIAL BUYER CHANNELS (DISTRIBUTION " SALES)

4.14.6

4.15 ANALISIS DE CHAIN VALOR

4.15.1 LOGISTICAS INBOUND

4.15.2 OPERACIONES

4.15.3 LOGISTICAS DE LOS RECURSOS

4.15.4 MARKETING AND SALES

4.15.5 SERVICIO AFTER-SALES

5 TARIFFS & IMPACT –

5.1 INTRODUCCIÓN

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL V/S RELIANCE DE IMPORT

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 EJECUCIÓN MATERIAL DE RAW

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.4.3 LOGISTICAS Y DISTRIBUCIÓN

5.4.4 PRICE PITCHING AND POSITION OF MARKET

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.5.2 ESTABLECIMIENTOS DE LA VENTURA

5.6 IMPACT on PRICES

5.7 INCLINACIÓN REGULATORIA

SITUACIÓN GEOPOLITICA

5.7.2 Participación en el comercio entre los países

5.7.2.1 ACUERDOS DE COMERCIO GRATIS

ESTABLECIMIENTOS DE ALIANZA 5.7.2.2

5.7.2.3 STATUS ACCREDITATION (INCLUDING MFN)

5.7.3 CURSO DOMESTICO DE CORRECCIÓN

5.7.3.1 Planes institucionales para cubrir los gastos de producción

5.7.3.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

5.8 CONCLUSIÓN

6 COVERAGE de la REGULACIÓN

6.1 INTRODUCCIÓN

6.2 CODES PRODUCTOS

6.2.1 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

6.3.3 IDENTIFICACIÓN DE HAZARD

6.4 CONCLUSIÓN

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREIO SOSTENIDO EN LOS PROCEDIMIENTOS DE AUGMENTACIÓN DE LOS PUEBLOS IMPLANTES DE LOS EE.UU.

7.1.2 CLINICALLY EMBEDDED REGENERATIVE TREATMENT PLANNING IN PERIODONTAL CARE.

7.1.3 STRONG ACCEPTANCE OF SYNTHETIC AND XENOGRAFT MATERIALS AMONG U.S CLINICIANS

7.1.4 EXPANDING GERIATRIC POPULATION SEEKING FUNCTIONAL AND AESTHABILITATION

7.2 RESTRAINTS

7.2.1 La gran cantidad de soldados mortíferos se fue a la división de insurgencias.

7.2.2 CLINICAL OUTCOME VARIABILITY AND TECHNIQUE SENSITIVITY

7.3 OPORTUNIDADES

7.3.1 DESARROLLO DE MATERIAS BIOACTIVE AND OSTEOINDUCTIVE ENHANCED

7.3.2 EXPANSION THROUGH DENTAL SERVICE ORGANIZATION (DSO) PROCUREMENT NETWORKS

7.3.3 INCREASING ADOPTION OF MINIMALLY INVASIVE REGENERATIVE TECHNIQUES

7.4

7.4.1 NECESIDADES DE VALIDACIÓN REGULATORIA Y CLINICA

7.4.2 INTENSIFING PRICING PRESSURE OF ESTABLISHED AND VALUE-BASED COMPETITORS

8 US DENTAL BONE GRAFT MARKET, BY PRODUCT

8.1 Examen general

8.2 PLANCO NATURAL

8.2.1 U.S. NATURAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

8.2.1.1.1 U.S. XENOGRAFT in DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.1.1.1 BOVINE-DERIVED

8.2.1.1.1.2 PORCINE-DERIVED

8.2.1.1.1.3 CHITOSAN DERIVED

8.2.1.1.1.4 OTROS

8.2.1.2 ALLOGRAFT

8.2.1.2.1 LA ALLOGRAFT DE EE.UU. EN MERCADO DE BAJA DENTAL, POR TYPE, 2018-2033 (USTED)

8.2.1.2.1.1 FRESH OR FRESH-FROZEN BONE

8.2.1.2.1.2 FRESH o FRESH-FROZEN BONE EN MERCADO DE BONDO DENTAL, POR TYPE, 2018-2033 (US$ THOUSAND)

8.2.1.2.1.3 DEMINERALISED BONE ALLOGRAFT

8.2.1.2.1.4 OCELLULAR BONE ALLOGRAFTS

8.2.1.2.1.5 ALLOGRAFTS MACHINED

8.2.1.2.1.6 U.S. FRESH or FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

8.2.1.2.1.7

8.2.1.2.1.8 NON BIO-REABSORBABLE

8.2.1.2.1.9 FREEZE DRIED BONE ALLOGRAFT (FDBA)

8.2.1.2.1.10 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.2.1.11 DEMINERALISED BONE ALLOGRAFT

8.2.1.2.1.12 ALLOGRAFTS OCELLULAR BONE

8.2.1.2.1.13 ALLOGRAFTS MACHINED

8.2.1.2.1.14 US FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

8.2.1.1.15 BIO-REABSORBABLE

8.2.1.2.1.16 NON BIO-REABSORBABLE

8.2.1.3 AUTOGRAFTS

8.2.1.3.1 U.S. AUTOGRAFTs in DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.3.1.1 MANDIBULAR SYMPHYSIS

8.2.1.3.1.2 RAMUS MANDIBULAR

8.2.1.3.1.3 ILIAC CREST

8.2.1.3.1.4 RIDGE OBLIQUE EXTERNAL

8.2.1.3.1.5 ULNA PROXIMAL

8.2.1.3.1.6 RADIO DISTAL

8.2.1.4 MATERIALES

8.2.1.4.1 MATERIALES POTOGENICOS DE EE.UU. EN MERCADO DE BASE DENTAL, POR TYPE, 2018-2033 (USTED)

8.2.1.4.1.1 SUBSTITUTES DE BONE CORAL-BASED

8.2.1.4.1.2 MARINE ALGAE

8.2.1.4.1.3 GUSUBU

8.3 PUEBLO SÍNTICO

8.3.1 U.S. SYNTHETIC BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.2 CERAMICS TRICALCIUM

8.3.3 HYDROXYAPATITE

8.3.4 BIPHASIC CALCIUM PHOSPHATE CERAMICS

8.3.5 GLASE BIOACTIVE

8.3.6 POLYMERS

8.3.6.1 POLIMEROS DE EE.UU. EN MARCO DE BONA DENTAL, POR USABILIDAD, 2018-2033 (US$ THOUSAND)

8.3.6.1.1

8.3.6.1.2 NON-DEGRADABLE

8.3.6.2 POLYMERS U.S. POLYMERS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.6.2.1 ACID POLÍTICO

8.3.6.2.2 POLY-ENE-CAPROLACTONE

8.3.6.2.3 ACID POLYGLYCOLIC

8.3.6.2.4

8.3.7 CALCIUM PHOSPHATE CEMENTO

8.3.8 CALCIUM-PHOSPHOSILICATE

8.3.9 COMPOSITOS

8.3.9.1 COMPOSITES U.S. EN MERCADO DE BONE DENTAL, POR TYPE, 2018-2033 (US$ THOUSAND)

8.3.9.1.1 NANOCRYSTALLINE HA/SILICON DIOXIDE

8.3.9.1.2 UTCP/CALCIUM SULPHATE

8.3.10 METALS

8.3.10.1 EE.UU. METALES EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

8.3.10.1.1 MAGNESIUM (MG)

8.3.10.1.2 STRONTIUM (SR)

8.3.10.1.3 ZINC (ZN)

8.3.10.1.4 SILICON (SI)

8.4 FACTORES DE GROWTH

8.4.1 U.S. GROWTH FACTORS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1.1 BONE MORPHOGENETIC PROTEIN (BMP)

8.4.1.2 PLATELET-DERIVED GROWTH FACTOR (PDGF)

8.4.1.3 TRANSFORMING GROWTH FACTOR-BETA (TGF-BETA)

8.4.1.4 FIBROBLAST GROWTH FACTORS (FGF)

8.5 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES

8.5.1 U.S. LIVE OSTEOGENIC CELLS BONE SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1.1 OSTEOTRANSPLANT DENT

8.5.1.2 BIOSEED-ORAL BONE

8.6 OTROS

9 US DENTAL BONE GRAFT MARKET, BY BRAND

9.1 Examen general

9.2 BIO OSS

9.3 GRAFTON

9.4 CERABONE

9.5 PERIOGLAS

9.6 ENDOBON

9.7 OSTEOGRAF

9.8 MASTERGRAFT

9.9 OTROS

10 US DENTAL BONE GRAFT MARKET, BY APPLICATION

10.1 Examen general

10.2 IMPLANT BONE REGENERATION

10.2.1 U.S. IMPLANT BONE REGENERATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.2.1.1 CENTRO NATURAL

10.2.1.1.1 U.S. NATURAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

10.2.1.1.1.2

10.2.1.1.1.3 AUTOGRAFTS

10.2.1.1.1.4

10.2.1.2 BONDA SÍNTICA

10.2.1.2.1 SINTHETIC BONE GRAFT EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

CERAMICS TRICALCIUM

10.2.1.2.1.2 HYDROXYAPATITE

10.2.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.2.1.2.1.4 GLASE BIOACTIVE

10.2.1.2.1.5 POLYMERS

10.2.1.2.1.6 CALCIUM PHOSPHATE CEMENTO

10.2.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.2.1.2.1.8 COMPOSITOS

10.2.1.2.1.9 METALS

10.2.1.3 GROWTH FACTORS

10.2.1.4 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES

10.2.1.5 Otros

10.3 RIDGE AUGMENTATION

10.3.1 U.S. RIDGE AUGMENTATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1.1 CENTRO NATURAL

10.3.1.1.1 U.S. NATURAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

10.3.1.1.1.2 ALLOGRAFT

10.3.1.1.1.3 AUTOGRAFTS

10.3.1.1.1.4 MATERIALES PHYTOGENICOS

10.3.1.2 BONDA SÍNTICA

10.3.1.2.1 SINTHETIC BONE GRAFT EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (USD THOUSAND)

CERAMICS TRICALCIUM

10.3.1.2.1.2 HYDROXYAPATITE

10.3.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.3.1.2.1.4 GLASE BIOACTIVE

10.3.1.2.1.5 POLYMERS

10.3.1.2.1.6 CALCIUM PHOSPHATE CEMENTO

10.3.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.3.1.2.1.8 COMPOSITOS

10.3.1.2.1.9 METALS

10.3.1.3 GROWTH FACTORS

10.3.1.4 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES

10.3.1.5 Otros

10.4 PRESERVACIÓN DE SOCKET

10.4.1 PRESERVACIÓN U.S. SOCKET EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (USD THOUSAND)

10.4.1.1 CENTRO NATURAL

10.4.1.1.1 U.S. NATURAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

10.4.1.1.1.2 ALLOGRAFT

10.4.1.1.1.3 AUTOGRAFTS

10.4.1.1.1.4 MATERIALES POTOGENICOS

10.4.1.2 BONDA SÍNTICA

10.4.1.2.1 SINTHETIC BONE GRAFT EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (USD THOUSAND)

CERAMICS TRICALCIUM

10.4.1.2.1.2 HYDROXYAPATITE

10.4.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.4.1.2.1.4 GLASE BIOACTIVE

10.4.1.2.1.5 POLYMERS

10.4.1.2.1.6 CALCIUM PHOSPHATE CEMENTO

10.4.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.4.1.2.1.8 COMPOSITOS

10.4.1.2.1.9 METALS

10.4.1.3 GROWTH FACTORS

10.4.1.4 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES

10.4.1.5 Otros

10.5 REGENERACIÓN DE LOS DEFECTOS

10.5.1 U.S. PERIODONTAL DEFECTO REGENERATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1.1 CUMPLIMIENTO DE LA BONA NATURAL

10.5.1.1.1 U.S. NATURAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

10.5.1.1.1.2

10.5.1.1.1.3 AUTOGRAFTS

10.5.1.1.1.4 MATERIALES PHYTOGENICOS

10.5.1.2 BONDA SÍNTICA

10.5.1.2.1 SINTHETIC BONE GRAFT EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

CERAMICS TRICALCIUM

10.5.1.2.1.2 HYDROXYAPATITE

10.5.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.5.1.2.1.4 GLASE BIOACTIVE

10.5.1.2.1.5 POLYMERS

10.5.1.2.1.6 CALCIUM PHOSPHATE CEMENTO

10.5.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.5.1.2.1.8 COMPOSITOS

10.5.1.2.1.9 METALS

10.5.1.3 FACTORES DE GROWTH

10.5.1.4 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES

10.5.1.5

10.6 SINUS LIFT

10.6.1 U.S. SINUS LIFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.6.1.1 CUMPLIMIENTO DE LA BONA NATURAL

10.6.1.1.1 U.S. NATURAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

10.6.1.1.1.2

10.6.1.1.1.3 AUTOGRAFTS

10.6.1.1.1.4

10.6.1.2 BONDA SÍNTICA

10.6.1.2.1 SINTHETIC BONE GRAFT EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (USD THOUSAND)

CERAMICS TRICALCIUM

10.6.1.2.1.2 HYDROXYAPATITE

10.6.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.6.1.2.1.4 GLASE BIOACTIVE

10.6.1.2.1.5 POLYMERS

10.6.1.2.1.6 CALCIUM PHOSPHATE CEMENTO

10.6.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.6.1.2.1.8 COMPOSITOS

10.6.1.2.1.9 METALS

10.6.1.3 GROWTH FACTORS

10.6.1.4 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES

10.6.1.5 Otros

10.7 OTROS

10.7.1 U.S. OTHERs in DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1.1 CENTRO DE BON NATURAL

10.7.1.1.1 U.S. NATURAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

10.7.1.1.2 ALLOGRAFT

10.7.1.1.1.3 AUTOGRAFTS

10.7.1.1.1.4

10.7.1.2 BONDA SÍNTICA

10.7.1.2.1 SINTHETIC BONE GRAFT EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (USD THOUSAND)

CERAMICS TRICALCIUM

10.7.1.2.1.2 HYDROXYAPATITE

10.7.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.7.1.2.1.4 GLASE BIOACTIVE

10.7.1.2.1.5 POLYMERS

10.7.1.2.1.6 CALCIUM PHOSPHATE CEMENTO

10.7.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.7.1.2.1.8 COMPOSITOS

10.7.1.2.1.9 METALS

10.7.1.3 GROWTH FACTORS

10.7.1.4 LIVE OSTEOGENIC CELLS BONE SUBSTITUTES

10.7.1.5 Otros

11 U.S. DENTAL BONE GRAFT MARKET, BY USAGE

11.1 Examen general

11.2 BONE GRAFT SUBSTITUTES

11.2.1 U.S. BONE GRAFT SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

11.2.1.1 NATURAL

11.2.1.1.1 U.S. NATURAL IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

XENOGRAFT

11.2.1.1.1.2

11.2.1.1.1.3 AUTOGRAFTS

11.2.1.1.1.4 MATERIALES POTOGENICOS

11.2.1.2 SINTHETIC

11.2.1.3 Otros

11.3 BONE GRAFT EXTENDERS

11.3.1 U.S. BONE GRAFT EXTENDERS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CERAMICS TRICALCIUM

11.3.1.2 HYDROXYAPATITE

11.3.1.3 BIOACTIVE GLASS

11.3.1.4 BIPHASIC CALCIUM PHOSPHATE CERAMICS

11.3.1.5 CALCIUM PHOSPHATE CEMENTO

11.3.1.6 CALCIUM-PHOSPHOSILICATE

11.3.1.7 POLYMERS

11.3.1.8 Otros

12 U.S. DENTAL BONE GRAFT MARKET, BY MECHANISM

12.1 Examen general

12.2 OSTEOCONDUCCIÓN

12.3 OSTEOINDUCTION

12.4 OSTEOPROMOCIÓN

12.5 OSTEOGENESIS

13 US DENTAL BONE GRAFT MARKET, BY MATERIAL FORM

13.1 Examen general

13.2 GRANULES

13.3 PUTTY

13.4

14 US DENTAL BONE GRAFT MARKET, BY AGE

14.1 Examen general

14.2 ADULT

14.3 GERIATRIC

14.4 PEDIATRICS

15 US DENTAL BONE GRAFT MARKET, BY POPULATION

15.1 Examen general

15.2 FEMALE

15.3 MALE

16 U.S. DENTAL BONE GRAFT MARKET, BY END USER

16.1 Examen general

16.2 CLINICS DENTALES

16.3 HOSPITALS

16,4 RESEARCH AND DENTAL LABORATORIES

16.5 OTROS

17 US DENTAL BONE GRAFT MARKET, BY DISTRIBUTION CHANNEL

17.1 Examen general

17.2 DIRECT TENDER

17.3 TERCER PARTE

17.4 OTROS

18 U.S. DENTAL BONE GRAFT MARKET: COMPANY LANDSCAPE

18.1 MANUFACTURER COMPANY SHARE ANALYSIS: U.S.

19 ANALISIS DE SWOT

20 COMPANY PROFILE

20.1 GEISTLICH PHARMA AG

20.1.1 SNAPSHOT

20.1.2 PRODUCTO PORTFOLIO

20.1.3 DESARROLLO RECIENTE

20.2 ZIMVIE INC.

20.2.1 SNAPSHOT

20.2.2 PRODUCTOS PORTFOLIO

20.2.3 DESARROLLO RECIENTE

20,3 DENTSPLY SIRONA

20.3.1 SNAPSHOT

20.3.2 ANÁLISIS REVENIDO

20.3.3 PRODUCTO PORTFOLIO

20.3.4 DESARROLLO RECIENTE

20.4 ENVISTA

20.4.1 SNAPSHOT

20.4.2 ANÁLISIS REVENIDO

20.4.3 PRODUCTO PORTFOLIO

20.4.4 DESARROLLO RECIENTE

20.5 BIOHORIZONS (BRAND OF BIOHORIZONS CAMLOG GROUP)

20.5.1 SNAPSHOT

20.5.2 PRODUCTO PORTFOLIO

20.5.3 DESARROLLO RECIENTE

20.6 AUGMA BIOMATERIALS

20.6.1 SNAPSHOT

20.6.2 PRODUCTOS PORTFOLIO

20.6.3 DESARROLLO RECIENTE

20.7 BOTISS BIOMATERIALS GMBH

20.7.1 SNAPSHOT

20.7.2 PRODUCTO PORTFOLIO

20.7.3 DESARROLLO RECIENTE

20.8 CURASAN AG

20.8.1 SNAPSHOT

20.8.2 ANÁLISIS REVENIDO

20.8.3 PRODUCTOS PORTFOLIO

20.8.4 DESARROLLO RECIENTE

20.9 DENTIUM

20.9.1 SNAPSHOT

20.9.2 PRODUCTO PORTFOLIO

20.9.3 DESARROLLO RECIENTE

20.1 EVERGENCIA

20.10.1 SNAPSHOT

20.10.2 PRODUCTOS PORTFOLIO

20.10.3 DESARROLLO RECIENTE

20.11 IMPLADENT LTD.

20.11.1

20.11.2 PRODUCTOS PORTFOLIO

20.11.3 DESARROLLO RECIENTE

20.12 KEYSTONE DENTAL GROUP

20.12.1

20.12.2 PRODUCTOS PORTFOLIO

20.12.3 DESARROLLO RECIENTE

20.13 SALUD DE LA VIDA

20.13.1

20.13.2 PRODUCTO PORTFOLIO

20.13.3 DESARROLLO RECIENTE

20.14 MEGA’GEN IMPLANT CO., LTD.

20.14.1

20.14.2 PRODUCTO PORTFOLIO

20.14.3 DESARROLLO RECIENTE

20.15 MTF BIOLOGICS

20.15.1

20.15.2 PRODUCTO PORTFOLIO

20.15.3 DESARROLLO RECIENTE

20.16 NOVABONE

20.16.1

20.16.2 PRODUCTO PORTFOLIO

20.16.3 DESARROLLO RECIENTE

20.17 ORTHOGEN LLC

20.17.1 SNAPSHOT

20.17.2 PRODUCTO PORTFOLIO

20.17.3 DESARROLLO RECIENTE

20.18 OSSTEM IMPLANT CO., LTD.

20.18.1 SNAPSHOT

20.18.2 PRODUCTOS PORTFOLIO

20.18.3 DESARROLLO RECIENTE

20.19 PURGO BIOLOGICS INC

20.19.1

20.19.2 PRODUCTO PORTFOLIO

20.19.3 DESARROLLO RECIENTE

20.2 REGENITY BIOSCIENCES

20.20.1

20.20.2 PRODUCTOS PORTFOLIO

20.20.3 DESARROLLO RECIENTE

20.21 BIOMATERIAS

20.21.1

20.21.2 PRODUCTO PORTFOLIO

20.21.3 DESARROLLO RECIENTE

21 CUESTIÓN

22 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 ESTRUCTURA DEL ECOSISTEMA INDUSTRIAL

CUADRO 2 ANÁLISIS PATENTE – US DENTAL BONE GRAFT TECHNOLOGIES

Cuadro 3

CUADRO 4 RESUMEN: VENDOR SELECTION CRITERIA

Cuadro 5

CUADRO 6 PROFITABILIDAD ESTRATEGICA POSICIÓN MATRIX

CUADRO 7 KEY RISK " BOTTLENECK ANALYSIS

CUADRO 8 US DENTAL BONE GRAFT MARKET, POR PRODUCTO, 2018-2033 (US$ THOUSAND)

CUADRO 9 US DENTAL BONE GRAFT MARKET, POR PRODUCTO, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 10 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 11 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 12 U.S. XENOGRAFT EN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 13 U.S. XENOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 14 US ALLOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 15 US ALLOGRAFT IN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 16 U.S. FRESH O FRESH-FROZEN BONE EN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 17 U.S. FRESH O FRESH-FROZEN BONE EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (VOLUME EN KILOGRAMS)

CUADRO 18 U.S. FRESH O FRESH-FROZEN BONE EN DENTAL BONE GRAFT MARKET, POR USABILITY, 2018-2033 (USD THOUSAND)

CUADRO 19 U.S. FRESH O FRESH-FROZEN BONE EN MERCADO DENTAL BONE GRAFT, POR USABILITY, 2018-2033 (VOLUME EN KILOGRAMS)

CUADRO 20 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) EN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 21 US FREEZE DRIED BONE ALLOGRAFT (FDBA) EN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (VOLUME EN KILOGRAMS)

CUADRO 22 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) EN DENTAL BONE GRAFT MARKET, POR USABILITY, 2018-2033 (USD THOUSAND)

CUADRO 23 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) EN DENTAL BONE GRAFT MARKET, POR USABILITY, 2018-2033 (VOLUME EN KILOGRAMS)

CUADRO 24 U.S. AUTOGRAFTS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 25 U.S. AUTOGRAFTS IN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 26 MATERIALES PHYTOGENICAS DE LOS EE.UU. EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 27 MATERIALES DE PHYTOGENICA DE EE.UU. EN MERCADO DE BASE DENTAL, POR TYPE, 2018-2033 (VOLUME EN KILOGRAMS)

CUADRO 28 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 29 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 30 POLYMERS DE EE.UU. EN MERCADO DENTAL BONE GRAFT, POR USABILITY, 2018-2033 (US$ THOUSAND)

CUADRO 31 POLYMERS DE LOS EE.UU. EN MARCO DENTAL BONE GRAFT, POR USABILITY, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 32 POLYMERS DE EE.UU. EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 33 POLYMERS DE LOS EE.UU. EN MARCO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 34 COMPOSITOS DE EE.UU. EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 35 COMPOSITES DE EE.UU. EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 36 METALES DE EE.UU. EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 37 METALES DE EE.UU. EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (VOLUME EN KILOGRAMS)

CUADRO 38 US GROWTH FACTORS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 39 FACTORES DE GRUPO DE ESTADOS UNIDOS EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (VOLUME EN KILOGRAMS)

CUADRO 40 U.S. LIVE OSTEOGENIC CELLS BONE SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 41 U.S. LIVE OSTEOGENIC CELLS BONE SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

CUADRO 42 U.S. DENTAL BONE GRAFT MARKET, BY BRAND, 2018-2033 (USD THOUSAND)

CUADRO 43 US DENTAL BONE GRAFT MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 44 U.S. IMPLANT BONE REGENERATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 45 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 46 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 47 U.S. RIDGE AUGMENTATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 48 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 49 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 50 U.S. SOCKET PRESERVATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 51 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 52 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 53 U.S. PERIODONTAL DEFECTO REGENERACIÓN EN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 54 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 55 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 56 U.S. SINUS LIFT EN DENTAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 57 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 58 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 59 U.S. OTHERS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 60 U.S. NATURAL BONE GRAFT MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 61 U.S. SYNTHETIC BONE GRAFT MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 62 US DENTAL BONE GRAFT MARKET, BY USAGE, 2018-2033 (USD THOUSAND)

CUADRO 63 U.S. BONE GRAFT SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

CUADRO 64 U.S. NATURAL EN MERCADO DENTAL BONE GRAFT, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 65 U.S. BONE GRAFT EXTENDERS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 66 US DENTAL BONE GRAFT MARKET, POR MECHANISM, 2018-2033 (US$ THOUSAND)

CUADRO 67 U.S. DENTAL BONE GRAFT MARKET, POR MATERIAL FORM, 2018-2033 (USD THOUSAND)

CUADRO 68 US DENTAL BONE GRAFT MARKET, BY AGE, 2018-2033 (US$ THOUSAND)

CUADRO 69 US DENTAL BONE GRAFT MARKET, BY POPULATION, 2018-2033 (USD THOUSAND)

CUADRO 70 U.S. DENTAL BONE GRAFT MARKET, POR FIN USUARIO, 2018-2033 (US$ THOUSAND)

CUADRO 71 US DENTAL BONE GRAFT MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 US DENTAL BONE GRAFT MARKET: SEGMENTATION

FIGURE 2 US DENTAL BONE GRAFT MARKET: DATA TRIANGULATION

FIGURE 3 US DENTAL BONE GRAFT MARKET: DROC ANALYSIS

FIGURE 4 US DENTAL BONE GRAFT MARKET: GLOBAL VS REGIONAL ANALYSIS

FIGURE 5 US DENTAL BONE GRAFT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 US DENTAL BONE GRAFT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 US DENTAL BONE GRAFT MARKET: DBMR MARKET POSITION GRID

FIGURE 8 US DENTAL BONE GRAFT MARKET: MARKET END USER COVERAGE GRID

RESUMEN 9

FIGURE 10 DECISIONES STRATEGIC

FIGURE 11 FIVE SEGMENTS COMPRISE THE U.S. DENTAL BONE GRAFT MARKET, BY PRODUCT (2025)

FIGURE 12 US DENTAL BONE GRAFT MARKET: SEGMENTATION

FIGURE 13 SUSTAINED INCREASE IN IMPLANT-DRIVEN BONE AUGMENTATION PROCEDURES ACROSS THE UNITED STATES EXPECTED TO DRIVE THE US DENTAL BONE GRAFT MARKET IN THE FORECAST PERIOD of 2025 to 2033

FIGURE 14 NATURAL BONE GRAFT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE US DENTAL BONE GRAFT MARKET IN 2025 & 2032

FIGURE 15 FIVE FROCES DE PORTER

FIGURE 16 LA DISTRIBUCIÓN DE LOS ASESORAMIENTOS DÉCNICOS DE MANUFACTURER Y PERSPECTIVAS PERSPECTIVAS

FIGURE 17 US DENTAL BONE GRAFT MARKET: PATENT ACTIVITY OVERVIEW

FIGURE 18 ANALISIS PRINCIPAL DE PRODUCTOS (USD/GRAM), 2018–2033

FIGURE 19 SUPPLY CHAIN ANALYSIS

FIGURE 20 DRIVER, RESTRAINTS, OPPORTUNITIES ' CHALLENGES ANALYSIS OF U.S DENTAL BONE GRAFT MARKET

21 U.S. DENTAL BONE GRAFT MARKET: BY PRODUCT, 2025

FIGURE 22 US DENTAL BONE GRAFT MARKET: BY PRODUCT, 2026-2033 (USD THOUSAND)

FIGURE 23 US DENTAL BONE GRAFT MARKET: BY PRODUCT, CAGR (2026-2033)

FIGURE 24 US DENTAL BONE GRAFT MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 25 US DENTAL BONE GRAFT MARKET: BY BRAND, 2025

FIGURE 26 US DENTAL BONE GRAFT MARKET: BY BRAND, 2026-2033 (USD THOUSAND)

FIGURE 27 US DENTAL BONE GRAFT MARKET: BY BRAND, CAGR (2026-2033)

FIGURE 28 US DENTAL BONE GRAFT MARKET: BY BRAND, LIFELINE CURVE

FIGURE 29 US DENTAL BONE GRAFT MARKET: BY APPLICATION, 2025

FIGURE 30 US DENTAL BONE GRAFT MARKET: BY APPLICATION, 2026-2033 (USD THOUSAND)

FIGURE 31 US DENTAL BONE GRAFT MARKET: BY APPLICATION, CAGR (2026-2033)

FIGURE 32 US DENTAL BONE GRAFT MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 33 US DENTAL BONE GRAFT MARKET: BY USAGE, 2025

FIGURE 34 US DENTAL BONE GRAFT MARKET: BY USAGE, 2026-2033 (USD THOUSAND)

FIGURE 35 US DENTAL BONE GRAFT MARKET: BY USAGE, CAGR (2026-2033)

FIGURE 36 US DENTAL BONE GRAFT MARKET: BY USAGE, LIFELINE CURVE

FIGURE 37 US DENTAL BONE GRAFT MARKET: BY MECHANISM, 2025

FIGURE 38 US DENTAL BONE GRAFT MARKET: BY MECHANISM, 2026-2033 (USD THOUSAND)

FIGURE 39 US DENTAL BONE GRAFT MARKET: BY MECHANISM, CAGR (2026-2033)

FIGURE 40 US DENTAL BONE GRAFT MARKET: BY MECHANISM, LIFELINE CURVE

FIGURE 41 US DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, 2025

FIGURE 42 U.S. DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, 2026-2033 (USD THOUSAND)

FIGURE 43 US DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, CAGR (2026-2033)

FIGURE 44 US DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, LIFELINE CURVE

FIGURE 45 US DENTAL BONE GRAFT MARKET: BY AGE, 2025

FIGURE 46 US DENTAL BONE GRAFT MARKET: BY AGE, 2026-2033 (USD THOUSAND)

FIGURE 47 U.S. DENTAL BONE GRAFT MARKET: BY AGE, CAGR (2026-2033)

FIGURE 48 US DENTAL BONE GRAFT MARKET: BY AGE, LIFELINE CURVE

FIGURE 49 US DENTAL BONE GRAFT MARKET: BY POPULATION, 2025

FIGURE 50 US DENTAL BONE GRAFT MARKET: BY POPULATION, 2026-2033 (USD THOUSAND)

FIGURE 51 US DENTAL BONE GRAFT MARKET: BY POPULATION, CAGR (2026-2033)

FIGURE 52 US DENTAL BONE GRAFT MARKET: BY POPULATION, LIFELINE CURVE

FIGURE 53 US DENTAL BONE GRAFT MARKET: BY END USER, 2025

FIGURE 54 US DENTAL BONE GRAFT MARKET: BY END USER, 2026-2033 (USD THOUSAND)

FIGURE 55 U.S. DENTAL BONE GRAFT MARKET: BY END USER, CAGR (2026-2033)

FIGURE 56 US DENTAL BONE GRAFT MARKET: By END USER, LIFELINE CURVE

FIGURE 57 US DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, 2025

FIGURE 58 US DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

FIGURE 59 US DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, CAGR (2026-2033)

FIGURE 60 US DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 61 U.S. DENTAL BONE GRAFT MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.