Mercado de embalajes para servicios de alimentos de EE. UU., por tipo (alimentos y bebidas), tipo de material (plástico, papel, fibra/pulpa moldeada, madera, vidrio y otros), tipo de producto ( embalaje rígido , embalaje flexible), aplicación (venta minorista, transporte y otros), canal de distribución (directo e indirecto) - Tendencias de la industria y pronóstico hasta 2029.

Análisis y perspectivas del mercado

Los envases para servicios de alimentación se utilizan ampliamente para envasar productos alimenticios procesados y semiprocesados. Los envases para servicios de alimentación ayudan a mantener la higiene y la calidad y mejoran la seguridad de los productos alimenticios. Los usuarios finales de los envases para servicios de alimentación son restaurantes, servicios de catering, establecimientos de comida rápida y otros. Los envases para alimentos también ayudan a mejorar la vida útil del producto alimenticio y ayudan a mantener los alimentos y bebidas frescos durante más tiempo. Se utilizan diferentes materiales para envasar alimentos, incluidos plástico, papel, pulpa de madera, vidrio y otros.

Las bolsas, contenedores y cajas de madera, plástico, papel y otros materiales se utilizan ampliamente para envasar alimentos y bebidas. La creciente demanda de envases prácticos y flexibles tiene un impacto significativo en la expansión del mercado de envases para servicios de alimentación. En consonancia con ello, se espera que la creciente adopción de productos ecológicos y biodegradables impulse el crecimiento del mercado. Sin embargo, las estrictas regulaciones impuestas por los organismos gubernamentales con respecto a los materiales de envasado pueden ser una importante limitación para el crecimiento del mercado de envases para servicios de alimentación.

La creciente demanda de soluciones de envasado sostenibles, junto con la creciente adopción de tecnología moderna en la industria del envasado, creará más oportunidades futuras para el mercado de envasado de alimentos. Sin embargo, mantener la calidad estándar de los productos de envasado puede suponer un desafío para el crecimiento del mercado de envasado de alimentos durante el período de pronóstico.

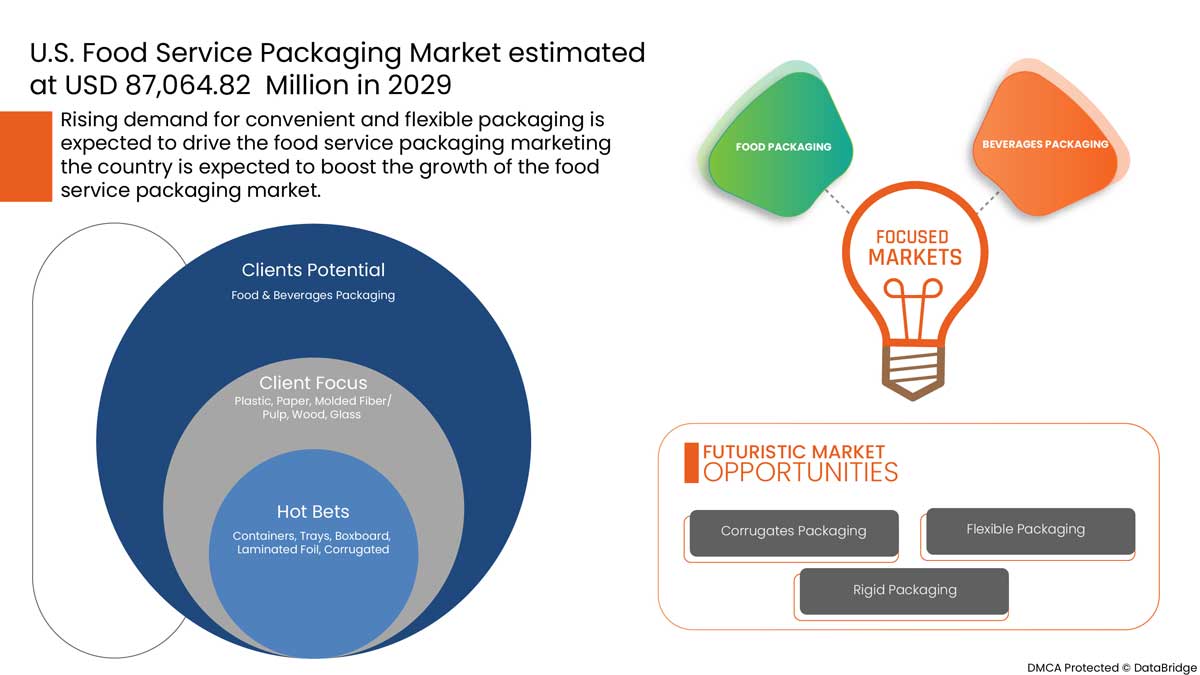

Data Bridge Market Research analiza que el mercado de envases para servicios de alimentos de EE. UU. crecerá a una CAGR del 5,2 % durante el período de pronóstico de 2022 a 2029.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (Personalizable para 2019 - 2014) |

|

Unidades cuantitativas |

Ingresos en millones, volúmenes en millones de unidades, precios en USD |

|

Segmentos cubiertos |

Por tipo (alimentos y bebidas), tipo de material (plástico, papel, fibra moldeada/pulpa, madera, vidrio y otros), tipo de producto (embalaje rígido, embalaje flexible), aplicación (venta minorista, transporte y otros), canal de distribución (directo e indirecto) |

|

Países cubiertos |

A NOSOTROS |

|

Actores del mercado cubiertos |

Papel internacional, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation |

Definición de mercado

Los envases para servicios de alimentación se utilizan ampliamente para envasar productos alimenticios procesados y semiprocesados. Ayudan a mantener la higiene y la calidad, y mejoran la seguridad de los productos alimenticios. Los usuarios finales de los envases para servicios de alimentación incluyen restaurantes, servicios de catering, establecimientos de comida rápida y otros. Los envases para alimentos también ayudan a mejorar la vida útil del producto alimenticio y ayudan a mantener los alimentos y bebidas frescos durante más tiempo. Se utilizan diferentes materiales para envasar alimentos, incluidos plástico, papel, pulpa de madera, vidrio y otros.

Dinámica del mercado de envases para servicios alimentarios en EE. UU.

Conductores

-

Creciente demanda de envases prácticos y flexibles

La demanda de envases flexibles y prácticos está aumentando entre los fabricantes de alimentos y bebidas para reemplazar los envases tradicionales, como frascos de vidrio, latas de metal y otros. La creciente demanda de envases flexibles se debe a su sostenibilidad, ya que consumen menos energía y menos recursos naturales y generan menos emisiones de CO2; dan como resultado una mayor relación producto-envase; y requieren menos camiones para el transporte, utilizando menos combustible y creando menos emisiones. Se prevé que el factor mencionado anteriormente impulse el crecimiento del mercado. Además, los envases flexibles son más prácticos, fáciles de almacenar, reciclables, fáciles de abrir o transportar, y ayudan a extender la vida útil del producto, lo que aumenta su demanda entre los proveedores de servicios de alimentos.

-

Creciente adopción de envases ecológicos y biodegradables

El embalaje juega un papel importante, ya que protege los alimentos contra factores ambientales, químicos y físicos que podrían contaminarlos si no se envasan correctamente. La función esencial del embalaje es proteger el producto de daños durante el transporte. Los proveedores de servicios de alimentos utilizan diferentes tipos de embalaje, incluidos papel, plástico, fibra/pulpa moldeada, vidrio, madera y otros, para ofrecer sus productos alimenticios y bebidas. Recientemente, la demanda de embalajes ecológicos y biodegradables está aumentando debido a su bajo costo de producción y a que se pueden reutilizar y reciclar, lo que, como resultado, reduce la producción de residuos de los fabricantes. Además, la creciente preocupación por el impacto nocivo de los envases en el medio ambiente está impulsando la demanda de envases ecológicos y biodegradables. Además, la creciente conciencia sobre los residuos, la contaminación ambiental y los efectos nocivos de los envases de plástico y otros envases está aumentando la demanda de envases que sean fáciles de reciclar o que se degraden más rápido.

Oportunidad

-

Énfasis en las tecnologías modernas en la industria del embalaje

La demanda de envases sostenibles, fiables y respetuosos con el medio ambiente está aumentando entre los proveedores de servicios de alimentación, lo que anima a los fabricantes a introducir tecnologías novedosas y modernas para fabricar productos de envasado. La demanda de materiales de envasado sostenibles, de alta calidad y atractivos para alimentos y bebidas está aumentando, lo que creará inmensas oportunidades para los fabricantes de envases para servicios de alimentación. La tecnología moderna ofrece productos de envasado resistentes y de alta calidad, lo que atrae a los fabricantes de servicios de alimentación. La creciente demanda de soluciones de envasado fiables e innovadoras en la industria de servicios de alimentación está animando a los fabricantes a introducir tecnologías modernas para la fabricación de soluciones de envasado.

Restricción/Desafío

- Uso de aditivos nocivos para la resistencia al agua y al aceite en envases de alimentos

Los aditivos para envases son productos naturales o químicos que se pueden añadir a un material para mejorar el rendimiento de los productos. Los productos químicos sintéticos utilizados en el envasado, almacenamiento y procesamiento de alimentos pueden resultar perjudiciales para la salud humana a largo plazo y causar graves problemas de salud a los consumidores, ya que la mayoría de estas sustancias no son inertes y pueden filtrarse en los alimentos o bebidas.

Las sustancias químicas PFAS (polifluoroalquilos) se añaden habitualmente a los envases de alimentos hechos de bagazo o fibra moldeada porque les confieren una mayor resistencia a la humedad, el aceite y la grasa. Sin embargo, la exposición a las PFAS puede tener efectos adversos para la salud, como daño hepático, enfermedad tiroidea, disminución de la fertilidad, colesterol alto, obesidad, supresión hormonal y cáncer. Estas sustancias químicas pueden migrar fácilmente al aire, al polvo, a los alimentos, al suelo y al agua, y causar efectos ambientales nocivos.

Además, varios productos de embalaje, incluidas las latas de aluminio, suelen estar recubiertos con bisfenol A (BPA), que actúa como disruptor endocrino. Las empresas de embalaje han dejado de utilizar voluntariamente BPA en los envases de fórmulas infantiles y biberones, pero sigue estando presente en las botellas de agua y los envases de alimentos. Los disruptores endocrinos están relacionados con el cáncer de mama y de próstata, la infertilidad y los trastornos metabólicos, entre otros problemas de salud.

Impacto posterior al COVID-19 en el mercado de envases para servicios alimentarios de EE. UU.

La COVID-19 ha afectado al mercado en cierta medida. Debido al confinamiento, la industria de alimentos y bebidas se enfrentó a una importante crisis, que inicialmente redujo la demanda de envases para servicios de comida. Después de la pandemia, la demanda de envases para servicios de comida ha aumentado debido a la creciente demanda de productos alimenticios envasados y preparados. Además, los cambios en los hábitos alimenticios y una mayor inclinación hacia los productos alimenticios y bebidas para llevar están aumentando la demanda de envases convenientes en la industria de servicios de comida.

Acontecimientos recientes

- En enero de 2022, International Paper anunció la construcción de una nueva planta de embalajes de cartón ondulado en Pensilvania, EE. UU. El objetivo es expandir su presencia de embalajes industriales en la parte noreste del país.

Alcance del mercado de envases para servicios alimentarios en EE. UU.

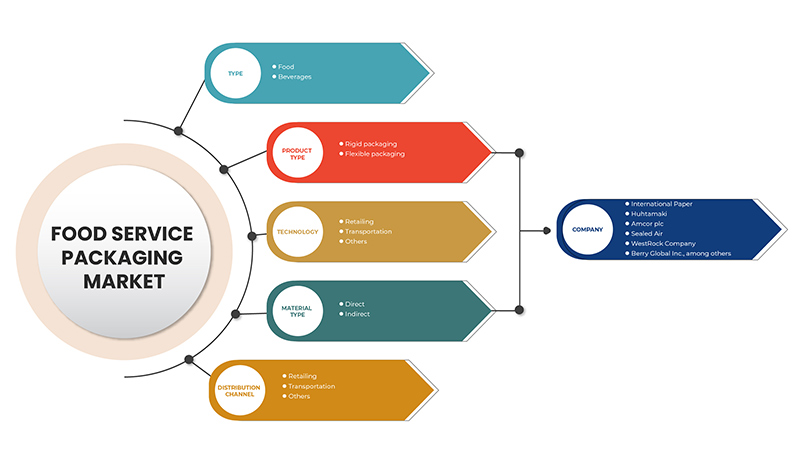

El mercado de envases para servicios alimentarios de EE. UU. está segmentado en función del tipo, el tipo de material, el tipo de producto, la aplicación y el canal de distribución. El crecimiento entre estos segmentos le ayudará a analizar los principales segmentos de crecimiento en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas a fin de identificar las principales aplicaciones del mercado.

Tipo

- Alimento

- Bebidas

Según el tipo, el mercado de envases para servicios de alimentos de EE. UU. está segmentado en alimentos y bebidas.

Tipo de material

- Plástico

- Papel

- Fibra/pulpa moldeada

- Madera

- Vaso

- Otros

Según el tipo de material, el mercado de envases para servicios de alimentos de EE. UU. está segmentado en plástico, papel, fibra/pulpa moldeada, madera, vidrio y otros.

Tipo de producto

- Embalaje rígido

- Embalaje flexible

Según el tipo de producto, el mercado estadounidense de envases para servicios de alimentos está segmentado en envases rígidos y envases flexibles.

Solicitud

- Venta al por menor

- Transporte

- Otros

Según la aplicación, el mercado de envasado de servicios de alimentos de EE. UU. está segmentado en venta minorista, transporte y otros.

Canal de distribución

- Directo

- Indirecto

Según los canales de distribución, el mercado estadounidense de envases para servicios de alimentos está segmentado directa e indirectamente.

Análisis del panorama competitivo y de la cuota de mercado de envases para servicios alimentarios en EE. UU.

El panorama competitivo de los mercados de envases para servicios de alimentación de EE. UU. detalla a los competidores. Los detalles incluyen una descripción general de la empresa, sus finanzas, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en EE. UU., los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores solo están relacionados con el enfoque de las empresas en el mercado de envases para servicios de alimentación de EE. UU.

Algunos de los principales actores que operan en el mercado de envases para servicios de alimentos de EE. UU. son International Paper, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation, entre otros.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con tamaños de muestra grandes. Los datos del mercado se analizan y estiman utilizando modelos estadísticos y coherentes del mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Aparte de esto, los modelos de datos incluyen cuadrículas de posicionamiento de proveedores, análisis de la línea de tiempo del mercado, descripción general y guía del mercado, cuadrículas de posicionamiento de la empresa, análisis de la participación de mercado de la empresa, estándares de medición, análisis de la participación de proveedores de EE. UU. Solicite una llamada de un analista en caso de tener más consultas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.