Us Stationery Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.29 Billion

USD

38.55 Billion

2025

2033

USD

54.29 Billion

USD

38.55 Billion

2025

2033

| 2026 –2033 | |

| USD 54.29 Billion | |

| USD 38.55 Billion | |

| % | |

|

Productos de la industria de la industria de la industria de la industria del consumidor, instrumentos de escritura, productos de papel, suministros creativos, accesorios de escritorio y oficina, adhesivos, productos de corrección, negocios, impresión y papelería profesional, presentación " productos de comunicación, calendarios " productos de planificación, papelería de embalaje " , distribución de productos de alta calidad

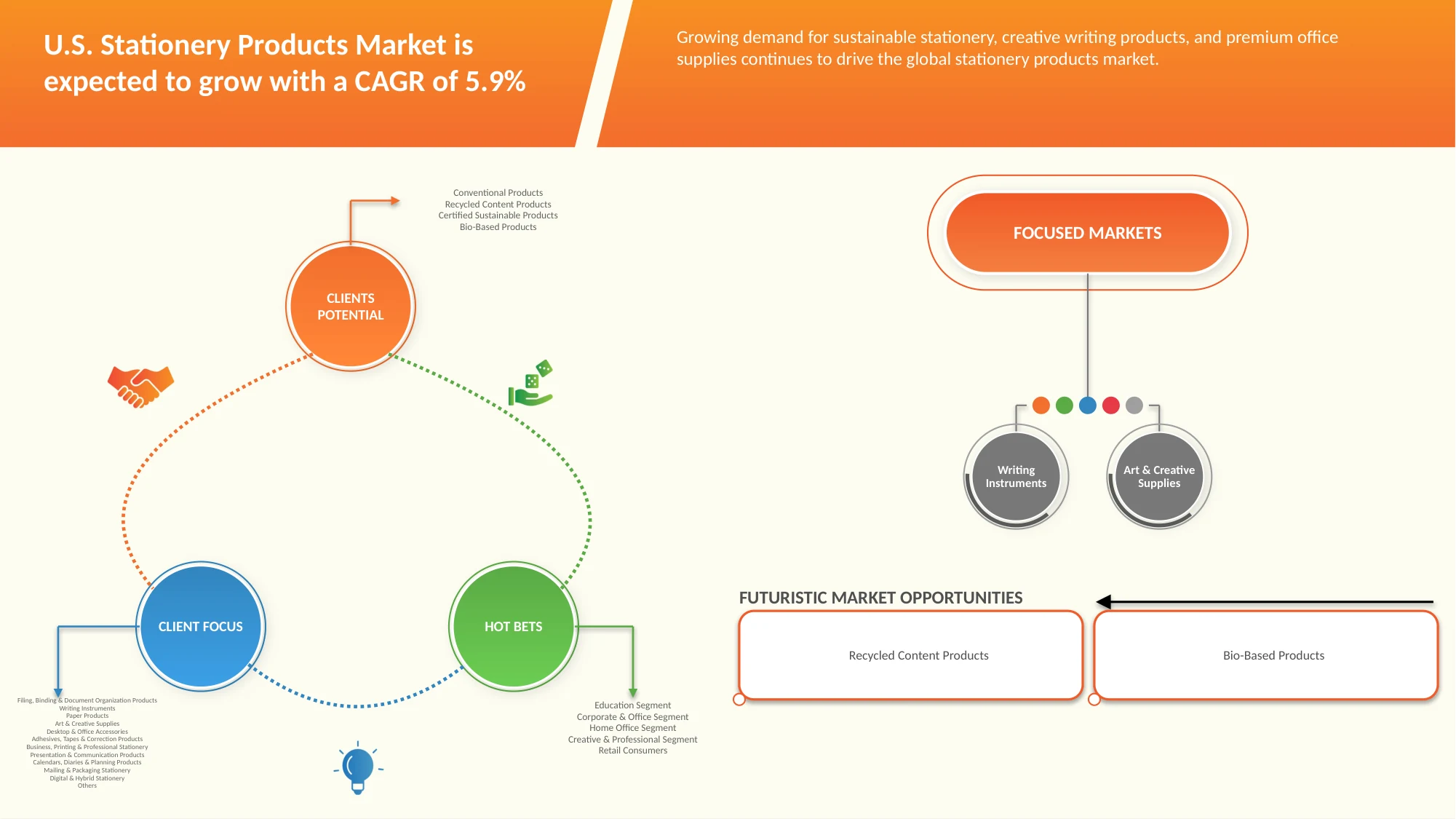

U.S. Stationery Products Market Overview

Se espera que el mercado de productos de papelería de los Estados Unidos alcance54.29 millones de dólarespor 2033 desdeUSD 38.55 billionen 2025, creciendo con unCAGR of 4.34%en el período previsto de 2026 a 2033.

El mercado de productos de papelería de los Estados Unidos es testigo de un crecimiento constante, impulsado por la creciente demanda de instrumentos de escritura premium, papelería personalizada, productos de papel creativo y suministros de oficina en segmentos educativos, corporativos y de oficina. La continua expansión de los modelos de trabajo remoto e híbrido, el aumento de la inscripción en las instituciones educativas y el creciente interés de los consumidores en el periodismo, la artesanía y las actividades artísticas están apoyando significativamente la expansión del mercado. Además, la creciente preferencia por los productos de papelería sostenibles y ecológicos, incluido el papel reciclado, los materiales biodegradables y los instrumentos de escritura revigilables, está acelerando la innovación de los productos y el desarrollo de los mercados en todo el país.

El crecimiento del mercado está respaldado por una fuerte demanda de productos de papelería diseñados estéticamente y personalizados, especialmente entre estudiantes, profesionales y consumidores creativos que buscan una mayor productividad y autoexpresión. La rápida expansión de las plataformas de comercio electrónico y los canales de venta directos a consumidores ha mejorado la accesibilidad de los productos y la visibilidad de la marca, lo que ha contribuido a aumentar los volúmenes de ventas. Los avances continuos en el diseño de productos, soluciones de papelería inteligente, embalajes de primera calidad y prácticas de fabricación sostenible están mejorando el atractivo del consumidor y la eficiencia operacional. Además, el aumento de las inversiones de los principales fabricantes en la diversificación de productos, las colaboraciones de marca y las iniciativas de marketing digital están impulsando la innovación y apoyando el crecimiento a largo plazo del mercado de productos de papelería estadounidense.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 38.55 millones

- Valor de mercado esperado (2033): 54.29 dólares

- CAGR prefabricado (2026–2033): 4.34%

Principales tendencias del mercado "

- El segmento de productos de papel encabezó el mercado con una participación del 22,29% en 2025, impulsada por el uso generalizado en oficinas, instituciones educativas y hogares, junto con una fuerte demanda de cuadernos, papel de impresión, sobres y otros consumibles esenciales apoyados por la contratación institucional estable y la distribución del comercio electrónico.

- Art & Creative Supplies es el tipo de producto de más rápido crecimiento, proyectado para registrar una CAGR del 5,56%, debido al aumento de la participación en la artesanía hobby, la cultura DIY, los programas de educación artística, y la fuerte influencia de las tendencias creativas impulsadas por las redes sociales entre niños y adultos.

- El segmento de Economía domina la categoría de Segmento de Precios con una cuota de ingresos del 41,38% en 2025, liderada por consumidores conscientes de costos y compradores institucionales a granel como escuelas y oficinas que priorizan la asequibilidad, paquetes de valor y la reposición constante de artículos básicos de papelería.

- Los productos convencionales representan el 68,37% del mercado, preferido por los consumidores tradicionales y los compradores institucionales debido a su menor costo, disponibilidad fácil, cadenas de suministro establecidas y familiaridad en comparación con las alternativas nuevas sostenibles o premium.

- El segmento Bio-Based Products es la categoría de más rápido crecimiento, con un CAGR de 5,45%, impulsado por el aumento de la demanda de soluciones sostenibles y ecológicas de papelería, incluyendo materiales biodegradables, productos de papel reciclado y tintas basadas en plantas, apoyados por objetivos de sostenibilidad corporativa y políticas de adquisición ecológica.

Report Scope and Stationery products Market Segmentation

|

Atributos |

Productos de papelería Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE.UU. |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Papelería Productos Tendencias del mercado

Tendencia: Aumento de la demanda de hospitalidad por países de lujo inmersiva, sostenible y con experiencia

La expansión constante del turismo experiencial y natural en Estados Unidos es un factor importante que impulsa la creciente demanda de centros de lujo y ofertas de hospitalidad rural. A medida que las preferencias de los viajeros se desplazan hacia destinos auténticos, de baja densidad y orientados hacia el bienestar, los proveedores de hospitalidad están desarrollando cada vez más experiencias rurales y basadas en bienes raíces que ofrecen exclusividad, privacidad y participación cultural profunda en segmentos turísticos de alto valor.

Los centros de lujo y la hospitalidad rural experiencial desempeñan un papel fundamental en la mejora de la satisfacción de los huéspedes, la diferenciación de la marca y el atractivo de destino. Al ofrecer experiencias curadas tales como comidas de granja a mesa, actividades de agroturismo, interacciones de vida silvestre y retiros de bienestar, estas propiedades permiten estancias personalizadas y significativas, mejorar la retención de invitados y elevar la calidad general del servicio en diversos ambientes de hospitalidad.

Papelería Productos Dinámica del mercado

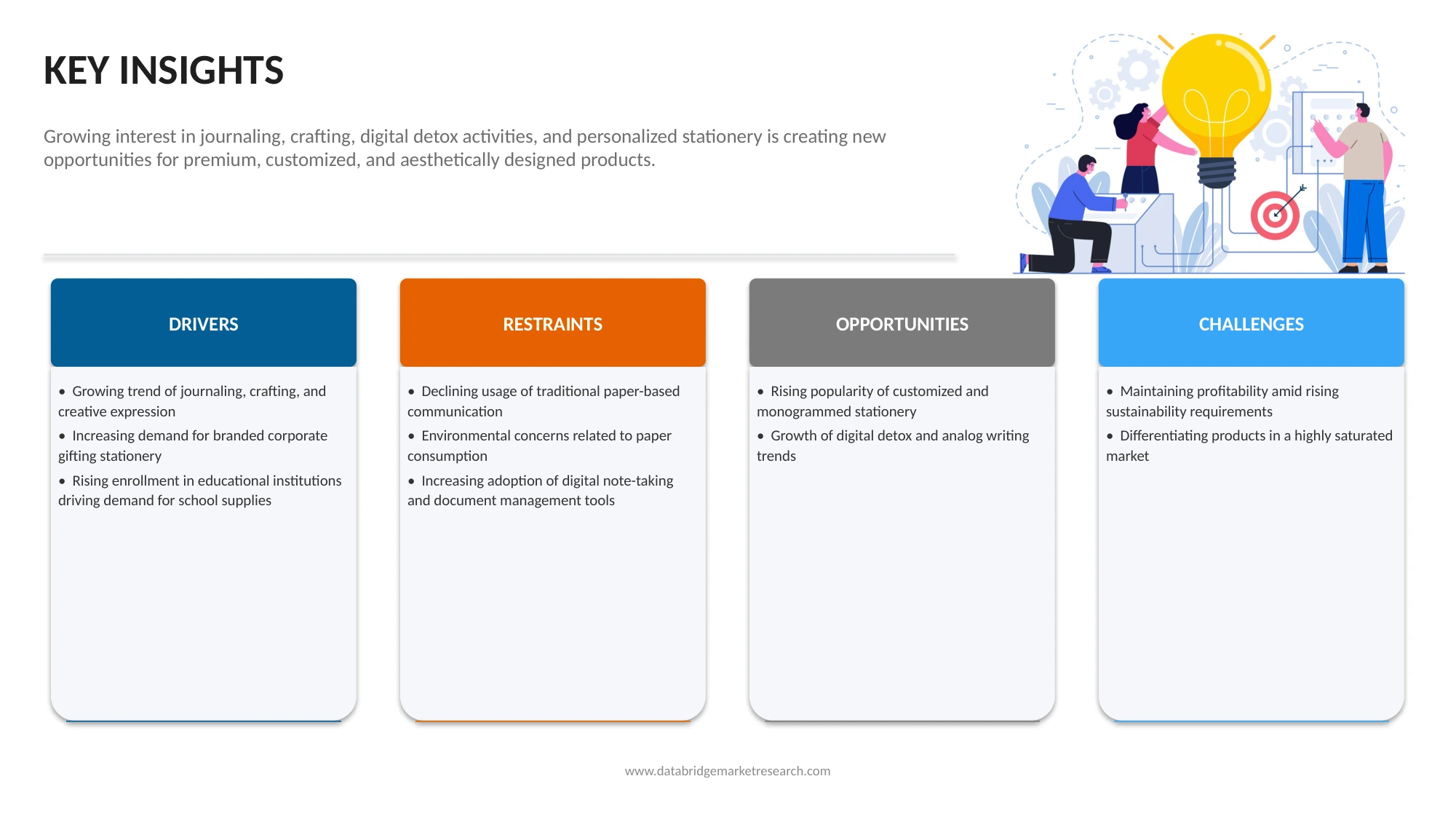

Conductor

Key Market Driver: creciente demanda de soluciones de expresión creativa, organización y productividad

El mercado estadounidense de productos de papelería ha estado experimentando un cambio significativo hacia productos que apoyan la creatividad, la organización personal y el aumento de la productividad. Más allá de las aplicaciones educativas y de oficina tradicionales, los consumidores están utilizando cada vez más productos de papelería para el periodismo, el seguimiento de hábitos, la planificación, las actividades artísticas y la marca personal. Esta tendencia ha ampliado el papel de la papelería de las herramientas funcionales básicas a los productos orientados al estilo de vida que contribuyen al desarrollo personal y a la expresión creativa.

Simultáneamente, la evolución del lugar de trabajo y los entornos educativos han reforzado la demanda de soluciones de papelería premium y especializadas. La expansión de modelos de trabajo híbridos, entornos de aprendizaje digital y actividades empresariales ha aumentado la necesidad de cuadernos, planificadores, instrumentos de escritura, productos de presentación y accesorios de organización de escritorio que mejoren la eficiencia y la gestión del flujo de trabajo. Productos de papelería Premium que ofrecen mayor durabilidad, estética de diseño y características ergonómicas a menudo ofrecen puntos de precio más altos y mayor lealtad al cliente en comparación con las alternativas estándar.

Restricción clave / desafío: digitalización y declinación de flujos de trabajo basados en papel Limit Market Expansion

El mercado estadounidense de productos de papelería se enfrenta a desafíos cada vez mayores desde la rápida adopción de tecnologías digitales en entornos educativos, corporativos y personales. Las aplicaciones digitales de toma de notas, los sistemas de gestión de documentos basados en la nube, las plataformas de firma electrónica, las tabletas y el software de productividad han reducido la dependencia de los productos de papelería tradicionales. A medida que las organizaciones siguen digitalizando los flujos de trabajo, la demanda de ciertas categorías convencionales de papelería está experimentando un crecimiento más lento.

Las instituciones educativas y las empresas están aplicando cada vez más iniciativas sin documentación destinadas a mejorar la eficiencia operacional, reducir los requisitos de almacenamiento y apoyar los objetivos de sostenibilidad. Las aulas digitales, las asignaciones en línea, las herramientas de colaboración virtual y los sistemas de documentación electrónica han disminuido gradualmente el consumo de cuadernos, papel de impresión, productos de presentación y otros artículos tradicionales de papelería. Esta transición crea presiones de demanda a largo plazo para los fabricantes muy dependientes de segmentos de productos convencionales.

Opportunidad del mercado clave: demanda creciente para productos de papelería sostenibles, Premium y personalizados Crecimiento del mercado

El mercado estadounidense de productos de papelería presenta importantes oportunidades de crecimiento impulsadas por el aumento de la preferencia de los consumidores por soluciones sostenibles, ecológicas y de papelería premium. El aumento de la conciencia ambiental entre individuos, instituciones educativas y compradores corporativos está acelerando la demanda de productos de papel reciclado, materiales biodegradables, tintas basadas en plantas y embalajes sin plástico. Las empresas que adoptan las metas de ESG y las políticas de adquisición ecológica están apoyando aún más el cambio hacia ofertas de papelería bio-basadas y ambientalmente responsables. Además, la creciente cultura de personalización y expresión creativa está impulsando la demanda de cuadernos personalizados, planificadores, revistas y suministros de arte. Los consumidores, en particular los estudiantes, los jóvenes profesionales y los hobbyistas, buscan cada vez más artículos de papelería estéticamente atractivos, marcados y personalizados que reflejen las preferencias individuales de identidad y estilo de vida.

El aumento de los entornos híbridos de trabajo y aprendizaje también está creando oportunidades para formatos innovadores de papelería que combinan casos de uso físico y digital, como cuadernos inteligentes, sistemas de escritura reutilizables y herramientas organizativas diseñadas para aumentar la productividad. Además, un fuerte crecimiento en el comercio electrónico y los canales directos a los consumidores está permitiendo que las marcas de nicho y los fabricantes de papelería premium lleguen a un público más amplio, mejorando la visibilidad de los productos y la penetración del mercado. En general, estas preferencias de consumo y cambios impulsados por la sostenibilidad están abriendo nuevas corrientes de ingresos y apoyando la primaización en todo el mercado de productos de papelería de los Estados Unidos.

Papelería Productos Bolsa de mercado

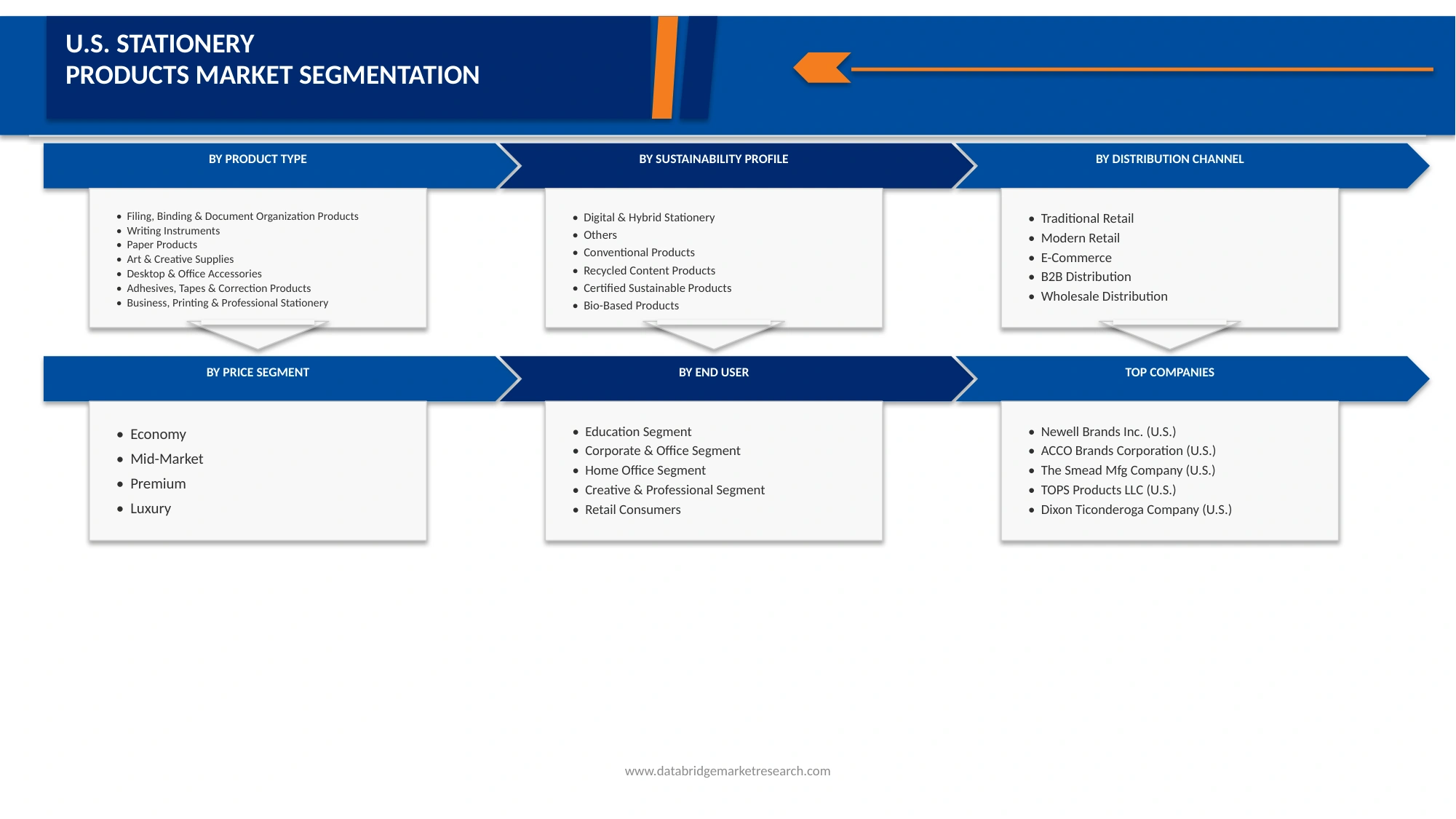

El mercado de productos de papelería de los Estados Unidos segmentó diez segmentos notables basados en el tipo de producto, segmento de precios, perfil de sostenibilidad, usuario final y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en productos de presentación, encuadernación " organización de documentos, instrumentos de escritura, productos de papel, suministros creativos, accesorios de escritorio " oficina, adhesivos, cintas " productos de corrección, negocio, papelería profesional, productos de comunicación, calendarios, diarios " productos de planificación, papelería de embalaje " , y otros. El segmento de productos impresos dominaba la mayor parte de los ingresos del mercado del 22,15% en 2026, impulsada por la demanda sostenida de cuadernos, papel de copiadora, cuadernos, notas pegajosas y papel de impresión en instituciones educativas, oficinas corporativas y hogares. El segmento también se beneficia del aumento de las actividades de oficina, las necesidades de documentación y el uso continuado de instrumentos de organización basados en papel a pesar de la transformación digital.

Se prevé que el segmento de papelería " Embalaje " sea testigo de la CAGR más rápida de 4.81% de 2026 a 2033, alimentada por la continua expansión de las actividades de comercio electrónico, la creciente demanda de soluciones de envío y cumplimiento, y el aumento del uso de materiales de embalaje a través de operaciones comerciales, logísticas y comerciales. El crecimiento en las compras online ha aumentado significativamente la necesidad de sobres, etiquetas de correo, accesorios de embalaje ondulado, envolturas protectoras y otros productos de embalaje relacionados con el papelería.

- Por precio

Sobre la base del segmento de precios, el mercado de productos de papelería de los Estados Unidos se segmenta en economía, mercado medio, prima y lujo. El segmento de la economía dominó la mayor cuota de ingresos del mercado de 41,17% en 2026, impulsada por la demanda generalizada de consumidores sensibles a los precios, instituciones educativas y pequeñas empresas que buscan soluciones costosas de papelería. Este segmento se beneficia de la compra a granel para escuelas y oficinas, el consumo de alto volumen de productos básicos como cuadernos, bolígrafos, papel y suministros de presentación, y la disponibilidad fuerte en los canales tradicionales de distribución al por mayor y de mercado masivo. El enfoque de la asequibilidad, combinado con ciclos de sustitución coherentes y adquisiciones a gran escala por compradores institucionales, sigue reforzando el dominio del segmento de la economía.

Se prevé que el segmento de lujo sea testigo de la CAGR más rápida del 5,35% entre 2026 y 2033, alimentada por la creciente demanda de productos de papelería de diseño premium que enfatizan la estética, la personalización y el prestigio de la marca. El crecimiento está respaldado por el aumento del interés del consumidor en instrumentos de escritura de alta calidad, cuadernos de diseño, papelería de regalo personalizada y accesorios de oficina ejecutiva. La expansión de las tendencias corporativas de donación, el reconocimiento creciente de los productos artesanales y de edición limitada, y la influencia de la marca de estilos de vida están acelerando aún más la demanda. Además, el aumento de los ingresos desechables entre los consumidores afluentes y la creciente popularidad de la papelería como símbolo de estilo de vida y estado contribuyen a la fuerte trayectoria de crecimiento del segmento durante el período de pronóstico.

- Por Sustentability Profile

Sobre la base del perfil de sostenibilidad, el mercado de productos de papelería de los Estados Unidos se segmenta en productos convencionales, productos de contenido reciclado, productos sostenibles certificados y productos bio-basados. El segmento de productos convencionales dominó la mayor cuota de ingresos del mercado de 68,23% en 2026, impulsada por la demanda constante de productos de papelería en oficinas corporativas, agencias gubernamentales, instituciones financieras, organizaciones sanitarias y otros establecimientos comerciales. Las empresas siguen dependiendo de cuadernos, papel impreso, instrumentos de escritura, suministros de presentación, planificadores y productos de organización para actividades administrativas y operacionales diarias. La serie de sesiones también se beneficia de las necesidades de trabajo, los contratos de adquisiciones y los ciclos ordinarios de reposición de suministros para el lugar de trabajo.

Se prevé que el segmento de Productos Bio-Based sea testigo de la CAGR más rápida del 5,45% entre 2026 y 2033, alimentada por el aumento de la preferencia de los consumidores por productos de papelería ecológicamente sostenibles, el aumento de los compromisos corporativos con respecto a la sostenibilidad y la adopción creciente de materiales ecológicos en entornos educativos y de oficina. La demanda de productos de papelería fabricados con papel reciclado, materiales biodegradables, madera de origen sostenible y componentes basados en plantas se está expandiendo a medida que la conciencia ambiental sigue creciendo.

- Usuario final

Sobre la base de la categoría de experiencia, el mercado de productos de papelería de los EE.UU. se segmenta en segmento de educación, segmento corporativo " oficina, segmento de oficina en casa, segmento creativo " profesional y consumidores minoristas. El segmento corporativo & oficina dominó la mayor cuota de ingresos del mercado de 32.43% en 2026, impulsado por.

Se prevé que el segmento de la oficina en el hogar sea testigo de la CAGR más rápida del 9,3% de 2026 a 2033, alimentada por la continua adopción de modelos de trabajo remotos e híbridos, el aumento de las inversiones en espacios de trabajo basados en el hogar y la creciente demanda de suministros de oficina entre profesionales que trabajan fuera de entornos corporativos tradicionales. A medida que más empleados, autónomos y empresarios establecen oficinas domésticas dedicadas, demanda de cuadernos, instrumentos de escritura, planificadores, productos de presentación, papel de impresora y papelería organizativa sigue aumentando.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de productos de papelería de EE.UU. se segmenta en minoristas tradicionales, tiendas modernas, comercio electrónico, distribución B2B y distribución al por mayor. El segmento minorista tradicional dominaba la mayor cuota de ingresos del mercado de 35,82% en 2026, impulsada por la amplia presencia de tiendas de papelería, minoristas de suministros de oficina, supermercados y locales de conveniencia en todo el país. Los consumidores siguen prefiriendo canales comerciales tradicionales para compras de papelería debido a la capacidad de evaluar físicamente la calidad del producto, comparar opciones en tienda y hacer compras inmediatas sin tiempos de espera de entrega. La fuerte demanda de estudiantes, instituciones educativas, pequeñas empresas y consumidores individuales apoya aún más las ventas a través de las tiendas de ladrillo y mortero.

Se prevé que el segmento E-Commerce será testigo de la CAGR más rápida del 5,35% entre 2026 y 2033, alimentada por la creciente preferencia por las compras en línea, el aumento de la penetración de Internet y la creciente disponibilidad de productos de papelería en los mercados digitales y sitios web de propiedad de la marca. Los consumidores recurren cada vez más a las plataformas de comercio electrónico para su conveniencia, mayor selección de productos, precios competitivos y servicios de entrega por puerta.

- Por Final-User

Sobre la base del usuario final, el mercado de productos de papelería de los Estados Unidos se segmenta en viajeros individuales, parejas " lunas de miel, grupos de familias " , clientes corporativos, grupos de interés especiales (wellness, eco, art, etc.), y otros. El segmento de grupos de familias dominaba la mayor cuota de ingresos del mercado del 31,70% en 2026, impulsada por los volúmenes de reserva más altos por transacción y la demanda creciente de espaciosos alojamientos en destinos rurales de lujo. Los grupos familiares, incluidos los viajeros multigeneracionales, los turistas de grupo y las reuniones sociales, son cada vez más esenciales para mantener la ocupación y el crecimiento de los ingresos. El segmento se beneficia de la creciente preferencia por experiencias de viaje compartidas, villas privadas y alojamientos de varias habitaciones que atienden a las necesidades de grupos. Los proveedores de hospitalidad están mejorando las ofertas con paquetes personalizados, actividades orientadas a grupos y experiencias agregadas para maximizar el compromiso de los huéspedes. La creciente inclinación hacia el viaje experiencial, incluyendo actividades agrícolas, recreación al aire libre e interacciones culturales, impulsa la adopción. La integración de diseños de alojamiento flexibles y servicios personalizados mejora la comodidad y la satisfacción, apoyando las reservas de repetición. La fuerte demanda de viajes basados en la celebración, como reuniones, aniversarios y eventos de destino, también contribuye al crecimiento. El creciente enfoque en la seguridad, la privacidad y las experiencias de grupos exclusivos sigue fortaleciendo la penetración del mercado.

Se prevé que el segmento de viajeros sea testigo de la CAGR más rápida del 9,5% entre 2026 y 2033, alimentada por la creciente adopción de viajes individuales y basados en experiencias a través de destinos turísticos de lujo. Los viajeros individuales incluyen viajeros de ocio solitario, nómadas digitales y exploradores independientes que buscan privacidad, experiencias personalizadas y un compromiso significativo con los destinos. Aumentar la demanda de estancias personalizadas, retiros de bienestar y viajes autopacizados contribuye al crecimiento. Los avances tecnológicos, incluyendo la planificación itineraria personalizada y los servicios de conserjería digital, están mejorando la experiencia de los huéspedes. Aumentar el interés por viajar en solitario para la autodescubrimiento y la planificación de viajes flexibles apoya la demanda a largo plazo. Las crecientes inversiones en opciones de alojamiento adaptadas y ofertas de servicios individualizadas están ampliando las oportunidades de mercado. Los proveedores de hospitalidad se centran en crear experiencias seguras, inmersivas y enriquecedoras para atraer este segmento. Ampliar las tendencias de viaje de Estados Unidos hacia viajes independientes y experienciales acelera aún más el crecimiento en este segmento.

- Tamaño de la propiedad

Sobre la base del tamaño de la finca, el mercado de productos de papelería estadounidense se segmenta en hasta 50 acres, 50–150 acres, 150–500 acres y más de 500 acres. El segmento de 50–150 acres dominó la mayor cuota de ingresos del mercado de 33,42% en 2026, impulsada por el equilibrio óptimo entre la eficiencia de la utilización de la tierra y la escalabilidad operacional en las propiedades de la hospitalidad rural de lujo. Las propiedades de la gama de 50–150 acres, incluidos los centros agrícolas de tamaño mediano y los desarrollos de la hospitalidad experiencial, son cada vez más esenciales para ofrecer experiencias de huéspedes diversificadas sin una intensidad excesiva de capital. El segmento se beneficia de la capacidad de acomodar una mezcla de alojamientos, actividades agrícolas, instalaciones de bienestar y espacios recreativos dentro de una huella manejable. Los operadores están aprovechando este tamaño de la propiedad para optimizar la asignación de recursos, la eficiencia de la plantilla y las inversiones en infraestructura. La creciente demanda de propiedades que ofrecen exclusividad y una amplia gama de experiencias apoya aún más la adopción. La integración de prácticas sostenibles, incluida la agricultura orgánica y la infraestructura ecológica, aumenta el valor operacional y el atractivo de los huéspedes. Los costos de desarrollo equilibrados y el potencial de generación de ingresos contribuyen a una mayor rentabilidad y escalabilidad. El aumento de la preferencia de los inversores por las propiedades de tamaño mediano sigue fortaleciendo la penetración del mercado.

Se prevé que el segmento de 150 a 500 acres será testigo de la CAGR más rápida del 9,5% de 2026 a 2033, alimentada por la creciente demanda de complejos agrícolas de lujo expansivos y eficientes desde el punto de vista operacional que ofrecen experiencias inmersivas a gran escala. Las fincas de 150 a 500 acres permiten el desarrollo de ecosistemas de hospitalidad diversificados, incluyendo múltiples formatos de alojamiento, actividades agrícolas y ofertas recreativas dentro de una huella de tierra equilibrada. Aumentar el interés por el turismo de estilo de destino y las propiedades experienciales de formato medio a mayor contribuye al crecimiento. Los avances tecnológicos, incluida la gestión inteligente de las tierras y la utilización sostenible de los recursos, están aumentando la eficiencia operacional. Aumento de las inversiones en desarrollos de complejos integrados y expansión de infraestructuras de lujo escalable. La creciente preferencia por la privacidad, la exclusividad y el acceso a experiencias variadas exige más impulsos. Los operadores se centran en crear ambientes bien planificados con comodidades premium y ofertas curadas. Ampliar las tendencias turísticas de Estados Unidos hacia destinos rurales únicos y impulsados por la experiencia acelera el crecimiento en este segmento.

- Por precio Categoría

Sobre la base de la categoría de precios, el mercado de productos de papelería de los Estados Unidos se segmenta en ultra lujo, lujo y escala superior. El segmento de lujo dominó la mayor cuota de ingresos del mercado de 42,22% en 2026, impulsada por su capacidad de ofrecer un fuerte equilibrio entre precios premium y diversas ofertas experienciales en todos los destinos de la hospitalidad rural. Las propiedades de lujo, incluidos los complejos agrícolas de alta gama, los retiros rurales boutique y los alojamientos impulsados por la experiencia, son cada vez más esenciales para atraer una amplia base de clientes, pero difícil. El segmento se beneficia de la creciente demanda de experiencias de viaje premium que combinan comodidad, exclusividad y servicios basados en el valor. Los operadores de hospitalidad están mejorando continuamente las ofertas a través de experiencias curadas, servicios personalizados y infraestructura actualizada para mantener el posicionamiento competitivo. La creciente preferencia por estancias experienciales, el turismo centrado en el bienestar y el lujo basado en la naturaleza impulsa la adopción. La integración de las comodidades modernas con experiencias rurales auténticas aumenta la satisfacción de los huéspedes, apoyando tasas de ocupación más altas. Las fuertes estrategias de posicionamiento de marca y precios competitivos también contribuyen al crecimiento de segmentos. El aumento de la accesibilidad de los viajes de lujo a los consumidores de ingresos medianos altos sigue fortaleciendo la penetración del mercado.

Se prevé que el segmento de escala superior será testigo de la CAGR más rápida del 9,1% de 2026 a 2033, alimentada por la creciente demanda de ofertas de lujo de alta hospitalidad pero accesible que equilibran la comodidad, calidad y experiencias basadas en el valor. Las propiedades de alta escala incluyen complejos de alta gama, alojamientos rurales boutique y estancias centradas en la experiencia que ofrecen servicios mejorados y servicios personalizados a precios relativamente competitivos. El aumento de la demanda de los viajeros de ingresos medianos y afluentes que buscan experiencias elevadas pero rentables contribuye al crecimiento. Los avances tecnológicos, incluidas las características de la habitación inteligente y los servicios de conserjería digital, están mejorando las experiencias de los huéspedes. El aumento de la atención en comodidad, calidad de servicio y ofertas diferenciadas soporta la demanda a largo plazo. El aumento de las inversiones en infraestructuras premium y experiencias curadas están ampliando las oportunidades de mercado. Los proveedores de hospitalidad se centran en ofrecer estándares de servicio coherentes y propuestas de valor sólido para atraer una base de clientes más amplia. Ampliar las tendencias de viaje de los Estados Unidos hacia el lujo asequible y el turismo experiencial acelera aún más el crecimiento en este segmento.

- Por la longitud de la estancia

Sobre la base de la duración de la estancia, el mercado estadounidense de productos de papelería se segmenta en estancia corta (1–2 noches), estancia de ocio (3–5 noches), y retiro extendido (6+ noches). El segmento de la estancia de ocio (3-5 noches) dominó la mayor cuota de ingresos del mercado del 49,92% en 2026, impulsada por el equilibrio óptimo entre la duración, la asequibilidad y el consumo completo de experiencia en propiedades de lujo de hospitalidad rural. Las duración de la estancia de ocio, incluidas las vacaciones de mitad de período y las escapadas experienciales, son cada vez más esenciales para maximizar el compromiso de los huéspedes y la utilización de la propiedad. El segmento se beneficia de la capacidad de ofrecer una gama completa de actividades como agriturismo, programas de bienestar y experiencias al aire libre dentro de un plazo manejable. Los proveedores de hospitalidad están diseñando paquetes curados y experiencias agrupadas a medida de 3-5 estancias nocturnas para mejorar la percepción de valor. La creciente preferencia por vacaciones cortas que permiten la relajación sin compromisos de tiempo prolongados impulsa la adopción. La integración de itinerarios flexibles y servicios personalizados aumenta la satisfacción de los huéspedes, apoyando las reservas de repetición. La fuerte demanda de profesionales de trabajo y viajeros urbanos que buscan fugas rápidas también contribuye al crecimiento. El aumento de la atención en los viajes impulsados por la experiencia sigue fortaleciendo la penetración del mercado.

Se prevé que el segmento de estancia de ocio (3-5 noches) sea testigo de la CAGR más rápida del 9,3% entre 2026 y 2033, alimentada por la creciente adopción de viajes de duración media, ricos en experiencia que equilibra la flexibilidad, el compromiso y la comodidad en los destinos rurales de lujo. Las duración de la estancia incluyen vacaciones curadas y escapadas experienciales diseñadas para ofrecer diversas actividades dentro de un plazo óptimo. El aumento de la demanda de planes de viaje flexibles y itinerarios bien estructurados contribuye al crecimiento. Los avances tecnológicos, incluyendo la planificación digital itineraria y los servicios personalizados de huéspedes, están mejorando la experiencia general. El creciente interés en combinar la relajación con actividades curadas como el agriturismo, sesiones de bienestar y experiencias culturales apoya la demanda a largo plazo. El aumento de las inversiones en las ofertas basadas en paquetes y la infraestructura de personal medio están ampliando las oportunidades de mercado. Los proveedores de hospitalidad se centran en diseñar experiencias equilibradas e inmersivas para maximizar la satisfacción de los huéspedes. Ampliar las tendencias de viaje de Estados Unidos hacia escapes cortos pero significativos acelera aún más el crecimiento en este segmento.

- Por Propiedad / Modelo de Gestión

Sobre la base del modelo de propiedad/gestión, el mercado de productos de papelería de los EE.UU. se segmenta en resorts independientes operados por el propietario, resorts gestionados por la marca, resorts franquiciados, operaciones de hospitalidad inmobiliaria privada, resorts gestionados institucionalmente y otros. El segmento de resorts independientes operados por el propietario dominaba la mayor cuota de ingresos del mercado del 30.32% en 2026, impulsada por una mayor flexibilidad en el diseño de experiencias, ofertas localizadas y la singularidad de posicionamiento de propiedades en todos los destinos de la hospitalidad rural. Los resorts independientes operados por el propietario, incluidos los centros agrícolas gestionados privadamente y las propiedades experienciales boutique, son cada vez más esenciales para ofrecer experiencias de huéspedes altamente personalizadas y auténticas. El segmento se beneficia de la capacidad de adaptarse rápidamente a las preferencias de los consumidores cambiantes e incorporar elementos culturales, culinarios y agrícolas específicos para cada región. Los operadores están aprovechando la libertad creativa para diseñar experiencias distintivas que diferencian sus propiedades en un mercado competitivo. La creciente demanda de una hospitalidad única y no estandarizada ofrece más impulsos a la adopción. La integración de los recursos locales, las colaboraciones artesanales y los servicios personalizados aumenta el compromiso de los huéspedes, apoyando una mayor satisfacción y visitas de repetición. El fuerte énfasis en la narración, autenticidad y valor experiencial también contribuye al crecimiento del segmento. El aumento de la preferencia por las marcas de hostelería independientes y nichos sigue fortaleciendo la penetración del mercado.

Se prevé que el segmento de los resorts gestionados por la marca sea testigo de la CAGR más rápida del 9,4% entre 2026 y 2033, alimentada por la creciente adopción de servicios de lujo estandarizados combinados con el reconocimiento de la marca estadounidense y la experiencia operacional. Los resorts gestionados por marcas incluyen propiedades operadas bajo marcas de hostelería establecidas que ofrecen una calidad de servicio constante y el alcance de marketing de EE.UU.. El aumento de la demanda de fiabilidad, garantía de calidad y prestación de servicios estructurados contribuye al crecimiento. Los avances tecnológicos, incluidos los sistemas de reserva centralizados y las plataformas de gestión de las relaciones con los clientes, están mejorando la eficiencia operacional. Aumentar las inversiones de cadenas de hospitalidad estadounidenses en el campo y segmentos de turismo experiencial apoyan la expansión. La creciente preferencia entre los viajeros internacionales por las experiencias de la marca de confianza impulsa más demanda. Los operadores se centran en mezclar estándares de marca con experiencias localizadas para mejorar el atractivo. La expansión del turismo estadounidense y las tendencias transfronterizas de viajes aceleran aún más el crecimiento en este segmento.

Papelería Productos Mercado Análisis Regional

El mercado de productos estacionarios de EE.UU. representó la mayor cuota de ingresos en América del Norte en 2025, apoyada por un sector educativo bien establecido, una fuerte demanda corporativa y comercial, y una gran base de consumidores que sigue utilizando productos basados en papel para aplicaciones académicas, profesionales y personales. El mercado se beneficia de las extensas redes de distribución, la disponibilidad generalizada a través de canales minoristas y de comercio electrónico y la demanda continua de suministros de oficina, cuadernos, instrumentos de escritura y productos de organización. El creciente interés en productos de papelería premium, personalizados y ecológicamente sostenibles, junto con la creciente adopción de diseños innovadores y características de valor añadido, sigue apoyando el crecimiento del mercado. Además, el gasto consistente de instituciones educativas, empresas y organizaciones gubernamentales refuerza la posición líder de Estados Unidos en el mercado de productos estacionarios.

U.S. Stationery Products Market Insight

El mercado estadounidense de productos de papelería está ganando un fuerte impulso debido a la creciente demanda de soluciones de papelería premium, personalizadas y sostenibles en segmentos educativos, corporativos y consumidores. Los estudiantes, profesionales, artistas y entusiastas creativos buscan cada vez más instrumentos de escritura de alta calidad, cuadernos, planificadores, revistas y suministros de oficina que mejoran la productividad, organización y autoexpresión. La creciente popularidad de la revista, los pasatiempos creativos, los ambientes de trabajo híbridos y los productos de papelería personalizados está apoyando aún más la expansión del mercado. Los fabricantes y minoristas de todo Estados Unidos enfatizan la innovación de productos, el diseño ergonómico, la sostenibilidad y las capacidades de personalización, impulsando la demanda constante de ofertas de papelería con valor añadido. Además, la creciente adopción de materiales ecológicos, la expansión de los canales de distribución del comercio electrónico, la integración de soluciones de papelería inteligente y las inversiones en el desarrollo de productos premium están acelerando la evolución del mercado de productos de papelería de los Estados Unidos como un sector altamente innovador, centrado en el consumidor y orientado al crecimiento en la región de América del Norte.

Papelería Productos Mercado Share

La industria de productos de papelería está dirigida principalmente por empresas bien establecidas, incluyendo:

- ACCO Brands Corporation (U.S.)

- 3M Company (U.S.)

- T. Cross Company, LLC (Estados Unidos)

- Designado Co. (U.S.)

- Chartpak, Inc. (U.S.)

- Tops Productos LLC (U.S.)

- Roaring Spring Paper Products (Estados Unidos)

- Crane " Co., Inc. (U.S.)

- Crayola LLC (Estados Unidos)

- Dixon Ticonderoga Company (Estados Unidos)

- Erin Condren Design, Inc. (U.S.)

- The Smead Manufacturing Company (U.S.)

- General Pencil Company, Inc. (U.S.)

- Levenger Company (Estados Unidos)

- Newell Brands Inc. (U.S.)

Novedades en el mercado de productos de papelería de los Estados Unidos

- En mayo de 2026, Newell Brands lanzó una colección de herramientas creativas de edición limitada bajo su marca Sharpie en colaboración con "Toy Story 5" de Disney y Pixar. El lanzamiento amplió el catálogo de instrumentos de escritura de la marca, con marcadores permanentes especialmente diseñados y Sharpie S-Note Creative Highlighters que muestran los colores icónicos de la película y el embalaje basado en caracteres.

- En marzo de 2026, ACCO Brands ha completado oficialmente su adquisición de EPOS, un proveedor de accesorios de tecnología premium y cartera de productividad en el lugar de trabajo. La adquisición fortalece la presencia de ACCO en el creciente mercado de comunicaciones empresariales integrando las tecnologías de audio avanzadas de EPOS, ampliamente utilizadas en comunicaciones unificadas y entornos de trabajo híbridos, en su ecosistema de marca global. El acuerdo apoya la estrategia de ACCO Brands para cambiar hacia categorías de tecnología de trabajo de mayor crecimiento.

- En julio de 2023, Dixon Ticonderoga Company ha donado 2 millones de lápices a la Fundación Kids In Need, reforzando su compromiso de larga data con el apoyo de estudiantes y profesores submerecidos en Estados Unidos. La iniciativa forma parte de la filantropía centrada en la educación en curso de la empresa, encaminada a garantizar que las aulas estén equipadas con herramientas de aprendizaje esenciales, en particular en las escuelas subcontratadas donde los suministros básicos siguen siendo una necesidad crítica. Esta donación refuerza la posición de Dixon Ticonderoga como una marca líder en suministros educativos.

- En julio de 2025, A.T. Cross Company ha anunciado una asociación exclusiva con HIRSCH, designando a la empresa como su distribuidor dedicado en el canal de productos promocionales. Mediante esta colaboración, HIRSCH gestionará la distribución de instrumentos de escritura cruzada y conjuntos de regalos premium, permitiendo un acceso más amplio a los icónicos bolígrafos de la marca en los mercados corporativos de regalos y promoción. La asociación refuerza el posicionamiento de Cross desde hace mucho tiempo en el segmento de instrumentos de escritura premium ampliando su alcance dentro de los canales de mercadería y regalo corporativos.

- En febrero de 2026, Crayola ha anunciado su alineación de innovación 2026, revelando una gama de nuevos productos creativos diseñados para expandir el juego imaginativo y la expresión artística para niños y adultos. El lanzamiento destaca nuevas adiciones a través de su franquicia Scrubbie Scribble, Color Wonder range, Clicks stationery line, y la plataforma Crayola Story Creator, junto con nuevos productos de juego sensoriales e interactivos como juguetes basados en Glow, playets centrados y herramientas de narración creativa con ayuda de AI. La estrategia del producto 2026 refleja el continuo enfoque de Crayola en combinar la creatividad práctica con el aprendizaje interactivo y basado en la experiencia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general de los productos de los Estados Unidos

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USUER COVERAGE GRID

2.1 VENDOR SHARE ANALISIS

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 COVERAGE MATERIAL RAW

4.1.1 PAPER AND PAPERBOARD

4.1.2 PULP WOOD AND RECYCLED FIBER

4.1.3 PLASTICAS Y RESINS POLÍTICOS

4.1.4 INKS AND PIGMENTS

4.1.5 ADHESIVES AND BINDING CHEMICALS

4.1.6 Llantas, revestimientos y medios especiales

4.1.7 METALS AND MECHANICAL COMPONENTs

4.1.8 MATERIALES RUBBER AND ELASTOMER

4.2 VALUE CHAIN ANALISIS:

4.2.1 SUPLIA MATERIAL DE RAW (25%-30%)

4.2.2 MANUFACTURING " PRODUCT DEVELOPMENT (20%-25%)

4.2.3 PROCESO, PRINCIPACIÓN " PACKAGING (15%–20%)

4.2.4 DISTRIBUCIÓN " APLICACIÓN FIN-USE (25% – 30%)

4.2.5 CONCLUSIÓN

4.3 FIVE FORCES ANALISIS DE PORTER

4.3.1 INTRODUCCIÓN

4.3.2 INTENSITY OF COMPETITIVE RIVALRY (HIGH)

4.3.3 BARGAINING POWER OF BUYERS – MODERATE TO HIGHGH

4.3.4 THREAT OF NEW ENTRANTS – MODERATE

4.3.5 THREAT OF SUBSTITUTE PRODUCTS – MODERATE TO HIGH

4.3.6 BARGAINING POWER OF SUPPLIERS – MODERATE

4.3.7

4.4 MARGINS PROFIT SCENARIO

4.4.1 MARGIN INDUSTRIAL

4.4.2 COST STRUCTURE BREAKDOWN

4.4.3 ANÁLISIS DE MARGINA DE LEVEL DE PRODUCTOS

4.4.4 DISTRIBUCION " RETAIL MARGIN DYNAMICS

4.4.5 SUSTAINABILITY " PRICING IMPACT

4.4.6 FUTURE PROFITABILITY OUTLOOK

4.5 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.5.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.5.1.1 VENTURAS INGRESAS

4.5.1.2 MIRIGROS Y MEDIDAS

4.5.1.3 LICENCIA Y PARTNERSHIP

4.5.1.4 COLABORACIONES DE TECNOLOGÍA

4.5.1.5 Consecuencias estratégicas

4.5.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.5.3 ETAPA DEL DESARROLLO

4.5.3.1 INNOVACIÓN DE EARLY-STAGE

4.5.3.2 MID-STAGE COMMERCIALIZATION

4.5.3. MATURE COMMERCIAL EXPANSION

4.5.4 VOLENCIAS Y MILITARES

4.5.5 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.5.6 Asistencia y MITIGACIÓN

4.5.6.1 DIGITAL SUBSTITUTION RISK

4.5.6.2 VOLATILIDAD MATERIAL DE RAW

4.5.6.3 PRESUMEN DE PRINCIPALES COMPETITIVO

4.5.6.4 RETAIL CHANNEL DISRUPTION

4.5.6.5 SUSTAINABILITY COMPLIANCE RISK

4.5.7 FUTURE OUTLOOK

4.6 CLIMATE CHANGE AND SUSTAINABILITY SCENARIO

4.6.1 Aspectos ambientales

4.6.2 RESPONSE INDUSTRIA

4.6.3 PALABRAS DE GOBIERNO

4.6.4 RECOMENDACIONES ANÁLISIS

4.7 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.7.1

4.7.2 EMPRESAS MÁSICAS

4.7.3

4.8 IMPACT OF WAR ON SUPPLY CHAIN, GEOGRAPHIC FOOTPRINT " STRUCTURAL SHIFTS AND ADAPTIVE STRATEGIES

4.8.1 RESULTIVAMENTE CHAIN

4.8.1.1 DECISIONES STRATEGIC

4.8.1.1.1 DIVERSIFICACIÓN DE LAS REGIONES GEOGRÁFICAS MÁTERIALES Y COMPONENTES DE MANTENIMIENTO

4.8.1.1.2 REDUCCIÓN DE LA DEPENDENCIA SOBRE SUPPLIENTES SINGLE-COUNTRY PARA INPUESTAS Y COMMODIDADES CRÍTICAS

4.8.1.1.3 Participación estratégica con los SUPPLIENTES REGIONALES Y GLOBALES para asegurar la continuidad sostenible

4.8.1.1.4 Desarrollo de los surtidos y los efectos de la TRANSPORTACIÓN DE LOGISTICAS ALTERNATIVOS para MITIGAR LAS DISRUPCIONES

4.8.1.1.5 EXPANSION OF REGIONAL MANUFACTURING, PROCESSING, AND STORAGE FACILITIES to STRENGTHEN SUPPLY Assistance

4.8.1.1.6 STRENGTHENING SUPPLIER NETWORKS AND INCREASING SAFETY STOCK LEVELS FOR CRITICAL INPUTS

4.8.2 ENERGÍA " OPERACIONAL COST RISK

4.8.2.1 DECISIONES ESTRATEGICAS

4.8.2.1.1 VOLATILIDAD EN PRECIOS FUEL, ELECTRICIDAD Y GAS NATURALES IMPACING PRODUCTION AND PROCESSING COSTS

4.8.2.1.2 INCREASED OPERATIONAL EXPENSES FOR ENERGY-INTENSIVE MANUFACTURING AND INDUSTRIAL OPERATIONS

4.8.2.1.3 ENERGÍA ENTRE LOS ACUERDOS DE PRODUCCIÓN PARA ESTABILIZAR LA PRODUCCIÓN Y LOS GASTOS OPERACIONALES

4.8.2.1.4 OPTIMIZACIÓN DE LOS PROCESOS DE PRODUCCIÓN PARA REDUCE ENERGY CONSUMPTION AND IMPROVE EFFICIENCY

4.8.2.1.5 INVESTMENTO EN TECNOLOGÍAS ENERGÍAS-EFFICIENTES, EQUIPMENTO Y MEJORACIONES DE PROCESO

4.8.2.1.6 INTEGRACIÓN DE FUERZAS DE ENERGÍA RENEWABLES Y ALTERNATIVOS EN OPERACIONES INDUSTRIALES

4.8.3 Observaciones de la FOOTPRINT GEOGRÁFICO

4.8.3.1 DECISIONES ESTRATEGICAS

4.8.3.1.1 EXPANSION OF PRODUCTION AND MANUFACTURING FACILITIES IN POLITICALLY STABLE REGIONS

4.8.3.1.2 RELOCACIÓN DEL CLOSER DE MANUFACTURACIÓN A LOS FUERZAS MATERIALES Y MARKETS DE FIN de los EE.UU.

4.8.3.1.3 DIVERSIFICACIÓN DE LA PRODUCCIÓN GLOBAL HUBS ACROSS ASIA-PACIFIC, NORTH AMERICA, EUROPE, AND THE MIDDLE EAST

4.8.3.1.4 DESARROLLO DE LAS CUESTIONES RELATIVAS Y DE DISTRIBUCIÓN REGIONALES A LA REDUCE CROSS-BORDER DEPENDENCIAY

4.8.3.1.5 APROBACIÓN DE ESTRATEGIAS DE MANUTURACIÓN DE DECENTRALIZADAS A REDUCE GEOPOLITICA Y TRADE RISKS

4.8.4 Plantilla SCENARIO " RISK MANAGEMENT

4.8.4.1.1 DECISIONES STRATEGIC

4.8.4.1.2 CREACIÓN DE LAS RESERVAS ESTRATEGICAS PARA MATERIALES DE RAW CRITICALES, COMMODITIES, E INPUESTAS INDUSTRIALES

4.8.4.1.3 APLICACIÓN DE LOS SISTEMAS DE ASESORAMIENTO REAL-TIME

4.8.4.1.4 ESTRATEGIAS DE PROCURACIÓN MULTI-SOURCE FOR KEY PRODUCTION INPUTS AND MATERIALS

4.8.4.1.5 DESARROLLO DE LOS PLANES DE LOGISTICAS DE CONTENENCIA A LA TRANSPORTACIÓN Y DISRUPCIONES DE COMERCIO

4.8.4.1.6 FORTALECIMIENTO DE LA COMPLIENCIA REGULATORIA, PROTOCOLOS DE SAFETY Y MARCOS DE GESTIÓN OPERACIONAL

PROTECCIÓN FINANCIERA

4.8.5.1 DECISIONES ESTRATEGICAS

4.8.5.1.1 ESTRATEGIAS PARA MITIGAR LA VOLATILIDAD EN LOS PRINCIPIOS DE COMMODIDAD, MATERIAL DE RAW Y ENERGÍA

4.8.5.1.2 DIVERSIFICACIÓN DE LAS ESFERAS REVENIDAS AFECTADAS MARKETS MULTIPLE Y END-USE INDUSTRIAS

4.8.5.1.3 OPTIMIZACIÓN DE LOS GASTOS DE AUTOMACIÓN, EFICIENCIA OPERACIONAL e INITIATIVOS DE DIGITALIZACIÓN

4.8.5.1.4 ACUERDOS SUPLEMENTOS DE TERMINACIÓN DE TÉCNICA CON LOS CLIENTES DE KEY Y LOS PARTE ESTRATEGICOS

4.8.5.1.5 IMPROVED WORKING CAPITAL MANAGEMENT AND INVENTORY OPTIMIZATION STRATEGIES

4.8.6 APROBACIÓN DE TECNOLOGÍA " AUTOMACIÓN INDUSTRIAL

4.8.6.1 DECISIONES ESTRATEGICAS

4.8.6.1.1 APROBACIÓN DE TECNOLOGÍAS DE AUTOMACIÓN PARA MEJORAR LA EFICIENCIA EN LAS OPERACIONES DE MANUFACTURACIÓN, PROCESO Y PRODUCCIÓN

4.8.6.1.2 INTEGRACIÓN DE LOS SISTEMAS DE MANUFACTURACIÓN SMART E IOT INDUSTRIAL (IIOT) PARA LA MONITORIA REAL-TIME Y CONTROL OPERACIONAL

4.8.6.1.3 EJECUCIÓN DE LOS SISTEMAS DE CONTROL DE PROCESO AGUAS PARA MEJORAR LA PRODUCTIVIDAD Y REDUCIA

4.8.6.1.4 DEPLOYMENT OF ROBOTICS AND AUTOMATED HANDLING SYSTEMS IN MANUFACTURING PLANTS, WAREHOUSES, AND DISTRIBUTION CENTROS

4.8.6.1.5 INVERSIONES EN LAS TECNOLOGÍAS DE MANTENIMIENTO PREDICTIVO PARA MEJORAR LA RELACION DE EQUIPO Y REDACCIÓN

4.8.6.1.6 INTEGRACIÓN DIGITAL DE CUADRO, PRODUCCIÓN Y OPERACIONES LOGISTICAS DE LOS PLATFORMOS DE GESTIÓN CENTROLIZADOS

4.8.6.1.7 APLICACIÓN DE LAS TECNOLOGÍAS DIGITALES A LOS PROCESOS DE PRODUCCIÓN Y EJECUCIÓN OPERACIONAL

4.8.6.1.8 APROBACIÓN DE LOS SISTEMAS DE CONTROL Y INSPECCIÓN IMPROVE PRODUCT CONSISTENCY AND REDUCE DEFECTS

4.8.6.1.9 INTEGRACIÓN DE MANAGEMENTO AUTOMATED WAREHOUSE AND SMART LOGISTICS SYSTEMS TO ENHANCE DISTRIBUTION EFFICIENCY

4.8.7 NEW BUSINESS " EMERGING REVENUE OPPORTUNITIES " FUTURE OUTLOOK

4.8.7.1 DECISIONES ESTRATEGICAS

4.8.7.1.1 GROWTH IN REGIONAL MANUFACTURING ECOSYSTEMS AND LOCALIZED SUPPLY CHAINS

4.8.7.1.2 EXPANSION OF SUSTAINABLE AND LOW-CARBON PRODUCTION TECHNOLOGIES

4.8.7.1.3 PRODUCTOS DE PRODUCTOS DE RECURSOS, MATERIALES Y SOLUCIONES INDUSTRIALES

4.8.7.1.4 INCREASED INVESTMENT in RECYCLING TECHNOLOGIES AND CIRCULAR ECONOMY INITIATIVES

4.8.7.1.5 DESARROLLO DE LAS MATERIALES DE ARREGLO ALTERNATIVO Y PRODUCTOS INDUSTRIALES DE ORGANIZACIÓN

4.8.7.1.6 GROWING DEMAND DRIVEN BY INFRASTRUCTURE DEVELOPMENT, ENERGY TRANSITION, AND INDUSTRIAL MODERNIZATION

4.9 ANÁLISIS PRINCIPAL

4.1 TARIFFS " IMPACT ON THE MARKET

4.10.1 APARTAMENTO ACTUAL

4.10.2 EXPOSICIÓN: PRODUCCIÓN LOCAL

4.10.3 VENDOR SELECTION CRITERIA DYNAMICS

4.10.4 IMPACT ON SUPPLY CHAIN

4.10.4.1 EJECUCIÓN MATERIAL DE LA RAW

4.10.4.2 MANUFACTURACIÓN Y PRODUCCIÓN

4.10.4.3 LOGISTICAS Y DISTRIBUCIÓN

4.10.4.4. PRICE PITCHING AND POSITION OF MARKET

4.10.5 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

4.10.5.1 OPTIMIZACIÓN DE CHAIN

4.10.5.2 ESTABLECIMIENTOS DE LA VENTURA

4.10.6 IMPACT on PRICES

4.10.7 INCLINACIÓN REGULATORIA

SITUACIÓN GEOPOLITICA

4.10.7.2 Participación en el comercio entre países

4.10.7.2.1 ACUERDOS DE COMERCIO GRATIS

ESTABLECIMIENTOS 4.10.7.2.2

4.10.7.3 ACCREDITACIÓN DE SITUACIÓN (INCLUDING MFN)

4.10.7.4 CURSO DOMESTICO DE CORRECCIÓN

4.10.7.4.1 Planes institucionales para cubrir los gastos de producción

4.10.7.4.2 ESTABLECIMIENTO DE LOS PARQUES SEZS / INDUSTRIALES

5 REGULATION COVERAGE

5.1 INTRODUCCIÓN

5.2 CODES PRODUCTOS

5.3 CERTIFIED STANDARDS

5.4 SAFETY STANDARDS

5.4.1 MATERIAL HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

5.4.3 IDENTIFICACIÓN DE HAZARD

5.5 CONCLUSIÓN

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING TREND OF JOURNALING, CRAFTING, AND CREATIVE EXPRESSION

6.1.2 INCREASING DEMAND FOR BRANDED CORPORATE GIFTING STATIONERY

6.1.3 INSTITUCIONES EDUCATIONALES DEMANDAS PARA LAS SUPLIAS

6.2 RESTRAINTS

6.2.1 DECLINING USAGE OF TRADITIONAL PAPER-BASED COMMUNICATION

6.2.2 PREOCUPACIONES AMBIENTES RELACIONADAS CON LA

6.2.3 INCREASING ADOPTION OF DIGITAL NOTE-TAKING AND DOCUMENT MANAGEMENT TOOLS

6.3 OPORTUNIDADES

6.3.1 POPULARIDAD DE POPULARIDAD DE LAS STATIONERÍAS

6.3.2 GROWTH OF DIGITAL DETOX AND ANALOG WRITING TRENDs

6.4

6.4.1 MAINTAINING PROFITABILITY AMID RISING SUSTAINABILITY REQUIREMENTS

6.4.2 PRODUCTOS DIFERENTES EN UN MERCADO ALTA

7 U.S. STATIONERY PRODUCTS MARKET, BY PRODUCT TYPE

7.1 Examen general

7.2 U.S. STATIONERY PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

7.2.1

7.2.2 INSTRUMENTOS DE IRMACIÓN

7.2.3 ART " RESUMEN

7.2.4 DESKTOP " OFFICE ACCESORIES

7.2.5 FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS

7.2.6 ADHESIVES, TAPES " CORRECTION PRODUCTS

7.2.7 CALENDARIOS, DIARIES " PLANNING PRODUCTS

7.2.8 DIGITAL " HYBRID STATIONERY

7.2.9 BUSINESS, PRINTING " PROFESSIONAL STATIONERY

7.2.10 PRESENTACIÓN DE PRODUCTOS DE COMUNICACIÓN

7.2.11 Ampliación de la STATIONERY

7.2.12

7.3 U.S. PAPER PRODUCTS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.3.1 NOTAS " PASES DE IRGANIZACIÓN

7.3.2 PRINING " COPY PAPER

7.3.3.

7.3.4 Carro de oficina

7.4 U.S. NOTEBOOKS " WRITING PADS in STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.4.1 NOTA SPIRAL

7.4.2 RESERVAS EXERCISE

7.4.3

7.4.4 RESERVAS DE COMPOSICIÓN

7.4.5 PADS MEMO

7.4.6 PADS JURÍDICO

7.5 U.S. PRINTING " COPY PAPER IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 COPIER PAPER

7.5.2 PRINTER PAPER

7.5.3

7.5.4

7.5.5 PHOTO PAPER

7.6 NOTAS ESTÁTICAS DE EE.UU. " PRODUCTOS MEMO EN MERCADO DE PRODUCTOS DE ESTACIÓN, POR TYPE, 2018-2033 (USTED)

7.6.1 Notas STANDARD STICKY

7.6.2 PAGE MARKERS

7.6.3 MEMO CUBES

7.7 U.S. LOOSE PAPER IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.7.1 COPIER PAPER

7.7.2 PRINTER PAPER

7.7.3

7.7.4 PHOTO PAPER

7.8 U.S. WRITING INSTRUMENTS INSTATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.8.1 PENS

7.8.2 PENCIALES

7.8.3 Matrimonios "

7.8.4 REFILLS " INK CARTRIDGS

7.9 PENS U.S. PENS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.9.1 PENS BALLPOINT

7.9.2 PENS GEL

7.9.3 PENS ROLLERBALL

7.9.4 PENS FOUNTAIN

7.9.5 PENS MULTIFUNCTION

7.9.6 PENS REFILLABLE

7.9.7 PENS LUXURY

7.1 U.S. PENCILS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.10.1 PENCIALES

7.10.2 PENCIALES MECANISMOS

7.10.3 PENCIALES

7.11 U.S. MARKERS ' HIGHLIGHTERS in STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.11.1 MARCOS PERMANENTE

7.11.2

7.11.3 MARCOS DE BLANCA

7.12 U.S. ART " CREATIVE SUPPLIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.12.1 DISPOSICIONES DE COLORACIÓN

7.12.2 CRAFT MATERIALS

7.12.3 PAINING SUPPLIES

7.12.4 SUPLIAS DE ARTE PROFESIONAL

7.13 U.S. DRAWING & COLORING SUPPLIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.13.1 PENCIALES COLORADOS

SKETCHBOOKS

7.13.3 MARCOS DE ARTE

7.13.4 PASAS DRAWING

7.13.5 PENS TÉCNICO

7.13.6 PAINT MARKERS

7.13.7 PENCIALES

7.14 U.S. CRAFT MATERIALS in STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.14.1

7.14.2 CLAY " MODELING COMPOUNDS

7.14.3 CALENDAS DE FOAM

7.14.4 GLITTER PRODUCTS

7.14.5 CRAFT SCISSORS

7.15 U.S. PAINTING SUPPLIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.15.1 NOMBRAMIENTOS

7.15.2 PAINT BRUSHES

7.15.3

7.15.4 CAPACIDADES

7.15.5 NOMBRAMIENTO

7.16 U.S. CANVAS " PROFESSIONAL ART SUPPLIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.16.1 BOARDS CANVAS

7.16.2 EASELS

7.16.3 PORTFOLIO CASES

7.17 U.S. DESKTOP " OFFICE ACCESORIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.17.1 PRODUCTOS DE ORGANIZACIÓN DE LOS TRABAJOS

7.17.2 PRODUCTOS DE UTILIDAD

7.17.3 ACCESORIOS DE MANTENIMIENTO

7.17.4 MEASURING " DRAFTING TOOLS

7.18 U.S. WORKSPACE ORGANIZATION PRODUCTS PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.18.1 DESK ORGANIZERS

7.18.2 ORGANIZANTES DRAWER

7.18.3 PEN STANDS

7.18.4 CADADIES DESK

7.18.5 CARTAS

7.19 U.S. OFFICE UTILITY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.19.1 DISPENSERS

7.19.2 SEALS " STAMPS

7.2 US FASTENING " CUTTING ACCESORIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.20.1

7.20.2

7.20.3 SCISSORS

7.20.4 CLIPS PAPER

7.20.5 CLIPS BINDER

7.20.6 Hole PUNCHES

7.20.7 RUBBER BANDS

7.21 U.S. MEASURING " DRAFTING TOOLS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.21.1

7.21.2 PAPACIDADES MEASURANTES

7.21.3 SET SQUARES

7.21.4

7.22 U.S. FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.22.1 FILING PRODUCTS

7.22.2 BINDERS

7.22.3 PRODUCTOS DE LOS PROTECTORES DE SEGURIDAD

7.22.4 FILA DE EXPANDO

7.22.5 DIVIDERS " INDEXING PRODUCTS

7.22.6 BOXES ARCHIVE

7.22.7 INFORME " PRESENTATION COVERS

7.22.8 BINDING SUPPLIES

7.22.9 ACCESORIOS DE BINDER

7.23 U.S. FILING PRODUCTS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.23.1 FOLDERS

7.23.2 HANGING FOLDERS

7.23.3 MANILA FOLDERS

7.23.4 POCKET FOLDERS

7.23.5 FOLDERS COLORED

7.23.6 FOLDADORES DE CLASSIFICACIÓN

7.24 U.S. BINDERS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.24.1 RING BINDERS

7.24.2 VIEW BINDERS

7.24.3 PRESENTACIÓN DE BINDERS

7.24.4 BINDERS ZIPPER

7.24.5 EXPANDING BINDERS

7.24.6 SOFT COVER BINDERS

7.24.7

7.24.8 SPRING BINDERS

7.24.9 PUNCHLESS BINDERS

7.24.10 OTROS

7.25 U.S. RING BINDERS in STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.25.1

7.25.2

7.25.3 SLANT D-RING

7.26 U.S. SHEET PROTECTORS " DISPLAY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.26.1 PROTECTORES DE SEGURIDAD CLEAR

7.26.2 PROTECTORES DE REALIZACIONES HEAVY-DUTY

7.26.3 PROTECTORES DE REALIZACIÓN

7.26.4 PRESENTACIÓN SLEEVES

7.26.5 RESERVAS DE DISPLAY

7.26.6 PROTECTORES DE SEGUIMIENTO DE LA SEGURIDAD

7.26.7 PORTFOLIO LIBROS

7.26.8

7.26.9 PROTECTORES ARQUIVAL-QUALITY

7.27 U.S. EXPANDING FILES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.27.1 FILES DE ACCORDION

7.27.2 EXPANDING WALLETS

7.27.3 Casos portátiles

7.28 U.S. DIVIDERS " INDEXING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.28.1 DIVIDEROS PLASTICOS

7.28.2 DIVIDEROS CARDSTOCK

7.28.3 DIVIDEROS COLORADOS

7.28.4 TABS INDEX

7.28.5 DIVIDEROS SUBJECTOS

7.28.6 DIVIDERS REINFORCED

7.28.7 ADHESIVE TABS

7.28.8 APB PRINTABLE

7.28.9 DIVIDEROS ALPÁBETICOS

7.28.10 DIVIDERS NUMERIC

7.29 U.S. ARCHIVE BOXES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.29.1

7.29.2 RECORD BOXES

7.29.3 Cartones de almacenamiento

7.29.4 CASOS DE DOCUMENTO

7.3 U.S. REPORT " PRESENTATION COVERS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.30.1

7.30.2 CUESTIONES RELATIVAS A LOS INFORMES

7.30.3 PROPUESTAS

7.30.4 FOLDERS

7.30.5 CUESTIONES RELATIVAS

7.30.6 Cubiertas de barrido

7.30.7

7.31 U.S. BINDING SUPPLIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.31.1 RESPUESTAS COMBIDAS

7.31.2 WIRE BINDING SUPPLIES

7.31.3 SUPLEMENTOS DE COIL BINDING

7.31.4 BINDING COVERS

7.31.5 SUPLIMIENTOS DE LA BINDING THERMAL

7.31.6 BINDING STRIPS

7.32 US BINDER ACCESORIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.32.1 POCKETS BINDER

7.32.2 BINDER INSERTS

7.32.3 BINDER LABELS

7.32.4 BINDER SPINES

7.33 U.S. ADHESIVES, TAPES ' CORRECTION PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.33.1

7.33.2 ADHESIVES

7.33.3 PRODUCTOS DE CORRECCIÓN

7.34 U.S. TAPES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.34.1 PACKING TAPE

7.34.2 TRANSPARENTE

7.34.3 TAPE DOBLE-SIDED

7.34.4.

7.34.5 Aplicación de la Declaración

7.35 U.S. ADHESIVES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.35.1 GLUE STICKS

7.35.2 LIQUID GLUE

7.35.3 CRAFT GLUE

7.35.4 HOT MELT GLUE

7.35.5 SPRAY ADHESIVES

7.36 U.S. CORRECTION PRODUCTS PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.36.1 ERASERS

7.36.2 TAPES DE CORRECCIÓN

7.36.3 FLUID CORRECCIÓN

7.36.4 PENS CORRECCIÓN

7.36.5 INK ERADICATORS

7.37 US CALENDARS, DIARIES " PLANNING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.37.1 PLANNERS

7.37.2

7.37.3 CALENDARIOS

7.37.4

7.37.5 PAPAS TODO

7.37.6 PLANTOS GOALES

7.37.7 APPOINTMENT LIBROS

7.37.8 PROYECTOS

7.38 U.S. DIGITAL " HYBRID STATIONERY IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.38.1 PRODUCTOS HYBRID " REUSABLES

7.38.2 PRODUCTOS DE IRGANIZACIÓN DIGITAL

7.39 U.S. HYBRID " REUSABLE PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.39.1 NOTA RESULTIVA

7.39.2 Notas CLOUD-SYNC

7.39.3 PLANTAS QR-ENABLED

7.4 U.S. DIGITAL WRITING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.40.1 PENS STYLUS

7.40.2 CUADROS DE IRGANIZACIÓN

7.40.3 Notas SMART

7.40.4 PLANTAS DIGITAL

7.41 US BUSINESS, PRINTING & PROFESSIONAL STATIONERY IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.41.1 STATIONERY BUSINESS

7.41.2 PRODUCTOS PRINCIPALES

7.41.3 STATIONERY PERSONALIZADA

7.41.4 KITS CORPORADOS

7.41,5 SETS GIFT

7.42 U.S. BUSINESS STATIONERY IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.42.1

7.42.2 CARTAS

7.42.3

7.42.4

7.42.5

7.42.6 RESERVAS INVOICE

7.42.7 LOG LIBROS

7.42.8 RESERVAS RECEIPT

7.42.9

7.43 U.S. COMMERCIAL PRINTING PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.43.1

7.43.2 BROCHURES

7.43.3 PRINCIPALES

7.43.4 CATÁLOGO

7.44 U.S. PRESENTATION " COMMUNICATION PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.44.1 JUNTAS DE PRESENTACIÓN

7.44.2 DISPLAY " COMMUNICATION PRODUCTS

7.45 U.S. PRESENTATION BOARDS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.45.1 BLANCA

7.45.2 Notas

7.45.3 CORK BOARDS

7.45.4 CARTAS FLIP

7.46 U.S. DISPLAY & COMMUNICATION PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.46.1 HOLDERS

7.46.2 PLAY STANDS

7.46.3 LANYARDS

7.46.4

7.47 U.S. MAILING & PACKAGING STATIONERY IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.47.1 PACKAGING STATIONERY

7.47.2 PAPACIDADES

7.48 U.S. PACKAGING STATIONERY IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.48.1

7.48.2 MAILLOS BUBBLE

7.48.3 PACKAGING LABELS

7.48.4

7.49 U.S. MAILING SUPPLIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.49.1 ENVELOPES

7.49.2 ADDRESS LABELS

7.49.3 MAILING TUBES

7.49.4 RESERVAS ADDRESS

8 U.S. STATIONERY PRODUCTS MARKET, BY PRICE SEGMENT

8.1 Examen general

8.2 U.S. STATIONERY PRODUCTS MARKET, BY PRICE SEGMENT, 2018-2033 (USD THOUSAND)

8.2.1 ECONOMÍA

8.2.2 MID-MARKET

8.2.3

8.2.4 LUXURY

8.3 U.S. ECONOMY IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 STATIONERY MASS-MARKET

8.3.2 PRODUCTOS DE LA PRODUCTOS

8.4 U.S. MID-MARKET IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1 ASUNTOS DE LA OFICINA DE MAINSTREAM

8.4.2 PRODUCTOS DE MANTENIMIENTO

8.5 U.S. PREMIUM in STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 Materias de alta calidad

8.5.2 STATIONER

8.6 U.S. LUXURY IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.6.1 INSTRUMENTOS EJECUTIVAS

8.6.2 COLECCIONES GIFT

8.6.3 LUXURY JOURNALS

9 U.S. STATIONERY PRODUCTS MARKET, BY SUSTAINABILITY PROFILE

9.1 Examen general

9.2 U.S. STATIONERY PRODUCTS MARKET, BY SUSTAINABILITY PROFILE, 2018-2033 (USD THOUSAND)

9.2.1 PRODUCTOS CONVENCIONALES

9.2.2 PRODUCTOS CONTENIDOS RECICLADOS

9.2.3 PRODUCTOS SOSTENIBLES CERTIFÍFICOS

9.2.4 PRODUCTOS BIO-BASED

10 U.S. STATIONERY PRODUCTS MARKET, BY END USER

10.1 Examen general

10.2 U.S. STATIONERY PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

10.2.1 CORPORATE " OFFICE SEGMENT

10.2.2 SEGMENTO DE EDUCACIÓN

10.2.3 RETAIL CONSUMERS

10.2.4 SEGMENTO DE LA OFICINA

10.2.5 SEGUNDO CREATIVO " PROFESIONAL "

10.3 U.S. CORPORATE " OFFICE SEGMENT IN STATIONERY PRODUCTS MARKET, BY OFFICE TYPES, 2018-2033 (USD THOUSAND)

10.3.1 LARGE ENTERPRISES

10.3.2 SMES

10.3.3 OFICINAS DE GOBIERNOS

10.4 U.S. CORPORATE " OFFICE SEGMENT IN STATIONERY PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

10.4.1

10.4.2 INSTRUMENTOS DE IRMACIÓN

10.4.3 FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS

10.4.4 DESKTOP " OFFICE ACCESORIES

10.4.5 BUSINESS, PRINTING " PROFESSIONAL STATIONERY

10.4.6 ADHESIVES, TAPES " CORRECTION PRODUCTS

10.4.7 MAILING " PACKAGING STATIONERY

10.4.8 PRESENTACIÓN DE PRODUCTOS DE COMUNICACIÓN

10.4.9 CALENDARIOS, DIARIES " PLANNING PRODUCTS

10.4.10 ART " CREATIVE SUPPLIES

10.4.11 DIGITAL " HYBRID STATIONERY

10.4.12 OTROS

10.5 U.S. FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1 RING BINDERS

10.5.2 VIEW BINDERS

10.5.3 PRESENTACIÓN DE BINDERS

10.5.4 EXPANDING BINDERS

10.5.5.

10.5.6 SOFT COVER BINDERS

10.5.7 BINDERS

10.5.8 ACCESORIOS DE BINDER

10.5.9 PUNCHLESS BINDERS

10.5.10 SPRING BINDERS

10.5.11 OTROS

10.6 U.S. RING BINDERS in STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.6.1

10.6.2 O-RING

10.6.3 SLANT D-RING

10,7 US BINDER ACCESORIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1 PROTECTORES DE SEGURIDAD

10.7.2 DIVIDERS

10.8 U.S. FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

10.8.1 POLYPROPYLENE

10.8.2 JUNTA VINYL

10.8.3 MATERIAL RECICLADO

10.8.4 PAPER BASED

10.8.5 OTROS

10.9 U.S. FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS MARKET, BY SIZE, 2018-2033 (USD THOUSAND)

10.9.1 LETTER SIZE

10.9.2 TEMA JURÍDICO

10.9.3 A4

10.9.4 OTROS

10.1 U.S. FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS MARKET, BY PURCHASE CHANNEL, 2018-2033 (USD THOUSAND)

10.10.1 OFFLINE

10.10.2 ONLINE

10.10.3 BOPIS (BUY ONLINE PICKUP IN STORE)

10.11 U.S. OFFLINE IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.11.1 STORES DE OFICINAS

10.11.2 SPECIALTY STORES

10.11.3 HYPERMARKET AND SUPERMARKET

10.11.4 OTROS

10.12 U.S. ONLINE IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

E-COMMERCE

10.12.2 COMPANY OWNED WEBSITE

10.13 U.S. FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

10.13.1

10.13.2 INSTITUCIÓN DE EDUCACIÓN

10.13.3 ORGANIZACIÓN DE LOS GOBIERNOS

10.13.4 USO PERSONAL

10.13.5 OTROS

10.14 SEGMENTO DE LA EDUCACIÓN EN PRODUCTOS DE ESTACIÓN DEL MERCADO, POR INSTITUTE TYPE, 2018-2033 (USTED)

10.14.1 Escuelas

10.14.2

10.14.3 UNIVERSITIES

10.14.4 INSTITUTOS DE COACHING

10.15 SEGMENTO DE EDUCACIÓN DE EE.UU. EN PRODUCTOS DE STATIONERY MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

10.15.1

10.15.2 INSTRUMENTOS DE IRMACIÓN

10.15.3 ART " CREATIVE SUPPLIES

10.15.4 DIGITAL " HYBRID STATIONERY

10.15.5 ADHESIVES, TAPES " CORRECTION PRODUCTS

10.15.6 FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS

10.15.7 DESKTOP " OFFICE ACCESORIES

10.15.8 PRESENTACIÓN DE PRODUCTOS DE COMUNICACIÓN

10.15.9 CALENDARIOS, DIARIES " PLANNING PRODUCTS

10.15.10 BUSINESS, PRINTING " PROFESSIONAL STATIONERY

10.15.11 ESTACIÓN DE LA PACKAGING

10.15.12

10.16 U.S. RETAIL CONSUMERS in STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.16.1

10.16.2 HOBBYISTS

10.16.3 GIFT BUYERS

10.17 U.S. RETAIL CONSUMERS in STATIONERY PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

10.17.1 INSTRUMENTOS DE IRMACIÓN

10.17.2 PAPEL PRODUCTOS

10.17.3 ART " RESUMEN

10.17.4 CALENDARIOS, DIARIES " PLANNING PRODUCTS

10.17.5 DESKTOP " OFFICE ACCESORIES

10.17.6 FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS

10.17.7 ADHESIVES, TAPES " CORRECTION PRODUCTS

10.17.8 BUSINESS, PRINTING " PROFESSIONAL STATIONERY

10.17.9 Impresión de la STATIONERY

10.17.10 PRESENTACIÓN DE PRODUCTOS DE COMUNICACIÓN

10.17.11 DIGITAL " HYBRID STATIONERY

10.17.12 OTROS

10.18 US HOME OFFICE SEGMENT IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.18.1 REMOTE WORKERS

10.18.2 LIBRE

10.18.3 INICIO

10.19 US HOME OFFICE SEGMENT IN STATIONERY PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

10.19.1 INSTRUMENTOS DE IRMACIÓN

10.19.2 PAPEL PRODUCTOS

10.19.3 DESKTOP " OFFICE ACCESORIES

10.19.4 CALENDARIOS, DIARIES " PLANNING PRODUCTS

10.19.5 FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS

10.19.6 BUSINESS, PRINTING " PROFESSIONAL STATIONERY

10.19.7 DIGITAL " HYBRID STATIONERY

10.19.8 ADHESIVES, TAPES " CORRECTION PRODUCTS

10.19.9 ESTACIÓN DE LA PACKAGING

10.19.10 PRESENTACIÓN DE PRODUCTOS DE COMUNICACIÓN

10.19.11 ART " CREATIVE SUPPLIES

10.19.12 OTROS

10.2 SEGMENTO PROFESIONAL DE LOS EE.UU. EN MARCO DE PRODUCTOS DE ESTACIÓN, POR TYPE, 2018-2033 (USTED)

10.20.1 DESIGNERS

10.20.2

10.20.3 ENGINEERS

10.20.4 ARCHITECTS

10.21 SEGMENTO ECONÓMICO Y PROFESIONAL DE LOS PRODUCTOS DE ESTACIÓN EN MARCHA DE LOS PRODUCTOS DE LOS PRODUCTOS, 2018-2033 (USTED)

10.21.1 ART " RESUMEN

10.21.2 INSTRUMENTOS DE IRMACIÓN

10.21.3 PRODUCTOS PAPIENTES

10.21.4 DIGITAL " HYBRID STATIONERY

10.21.5 PRESENTACIÓN DE PRODUCTOS DE COMUNICACIÓN

10.21.6 DESKTOP " OFFICE ACCESORIES

10.21,7 CALENDARIOS, DIARIES " PLANNING PRODUCTS

10.21.8 FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS

10.21.9 BUSINESS, PRINTING " PROFESSIONAL STATIONERY

10.21.10 ADHESIVES, TAPES " CORRECTION PRODUCTS

10.21.11 ESTACIÓN DE LA PACKAGING

10.21.12 OTROS

11 U.S. STATIONERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL

11.1 Examen general

11.2 U.S. STATIONERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

11.2.1 TRADITIONAL RETAIL

11.2.2 MODERN RETAIL

11.2.3 E-COMMERCE

11.2.4 DISTRIBUCIÓN B2B

11.2.5 DISTRIBUCIÓN DE TODAS

11.3 U.S. TRADITIONAL RETAIL IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 ESTUDIANTES

11.3.2 STORES DE OFICINAS

11.3.3 RESERVASTORES

11.4 U.S. MODERN RETAIL IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.4.1 HYPERMARKETS

11.4.2 SUPERMARKETS

11.4.3 DEPARTAMENTOS

11.5 U.S. E-COMMERCE IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.5.1 MARKETPLACES ONLINE

11.5.2 Secciones WEB DIRECT-TO-CONSUMER

11.6 LA DISTRIBUCIÓN B2B en los PRODUCTOS DE ESTACIÓN, POR TYPE, 2018-2033 (USTED)

11.6.1 PROCURACIÓN CORPORADA

11.6.2 SALES INSTITUCIONALES

11.6.3 GOVERNMENT TENDERS

11.7 U.S. WHOLESALE DISTRIBUTION IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 DISTRIBUCIONES REGIONALES

11.7.2 CUESTIONES DE CASH-AND-CARRY

12 U.S. STATIONERY PRODUCTS MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALISIS: US

13 U.S. STATIONERY PRODUCTS MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALISIS: US

14 ANÁLISIS DE SWOT

15 COMPANY PROFILES GLOBAL

15.1 ZEBRA CO., LTD.

15.1.1 SNAPSHOT

15.1.2 PRODUCTO PORTFOLIO

15.1.3 DESARROLLO RECIENTE

15.2 FABER-CASTELL AG

15.2.1 SNAPSHOT

15.2.2 PRODUCTO PORTFOLIO

15.2.3 Actualizaciones

15.3 STAEDTLER SE

15.3.1 SNAPSHOT

15.3.2 PRODUCTO PORTFOLIO

15.3.3 DESARROLLO RECIENTE

15.4 CRAFTS AMERICAN

15.4.1 SNAPSHOT

15.4.2 PRODUCTO PORTFOLIO

15.4.3 RECENT UPDATE

15.5 BIC

15.5.1 SNAPSHOT

15.5.2 ANÁLISIS REVENIDO

15.5.3 PRODUCTO PORTFOLIO

15.5.4 DESARROLLO RECIENTE

15.6 CARAN D'ACHE SA

15.6.1 SNAPSHOT

15.6.2 PRODUCTO PORTFOLIO

15.6.3 Actualizaciones

15.7 CLAIREFONTAINE RHODIA S.A

15.7.1 SNAPSHOT

15.7.2 PRODUCTO PORTFOLIO

15.7.3 Actualizaciones

15.8 HAMELIN GROUP

15.8.1 SNAPSHOT

15.8.2 PRODUCTO PORTFOLIO

15.8.3 Actualizaciones

15.9 HERLITZ PBS AG

15.9.1 SNAPSHOT

15.9.2 PRODUCTO PORTFOLIO

15.9.3 Actualizaciones

15.1 KOKUYO CO., LTD.

15.10.1 SNAPSHOT

15.10.2 ANÁLISIS REVENIDO

15.10.3 PRODUCTO PORTFOLIO

15.10.4 Actualizaciones

15.11 MAPED GROUP

15.11.1 SNAPSHOT

15.11.2 PRODUCTO PORTFOLIO

15.11.3 DESARROLLO RECIENTE

15.12 PEN COMPANY OF AMERICA

15.12.1 SNAPSHOT

15.12.2 PRODUCTOS PORTFOLIO

15.12.3 DESARROLLO RECIENTE

15.13 STABILO INTERNATIONAL GMBH

15.13.1 SNAPSHOT

15.13.2 PRODUCTO PORTFOLIO

15.13.3 DESARROLLO RECIENTE

15.14 TOMBOW USA

15.14.1

15.14.2 PRODUCTO PORTFOLIO

15.14.3 DESARROLLO RECIENTE

15.15 UNI BRANDS CORPORATION (MITSUBISHI PENCIL CO., LTD.)

15.15.1 SNAPSHOT

15.15.2 ANÁLISIS REVENIDO

15.15.3 PRODUCTO PORTFOLIO

15.15.4 DESARROLLO RECIENTE

16 COMPANY PROFILES LOCAL

16.1 BRANDES NUEVAS

16.1.1 SNAPSHOT

16.1.2 ANÁLISIS REVENIDO

16.1.3 PRODUCTO PORTFOLIO

16.1.4 UPDATE RECIENTE

16.2 ACCO BRANDS CORPORATION

SNAPSHOT 16.2.1

16.2.2 ANÁLISIS REVENIDO

16.2.3 PRODUCTO PORTFOLIO

16.2.4 DESARROLLO RECIENTE

16.3 SMEAD

16.3.1

16.3.2 PRODUCTO PORTFOLIO

16.3.3 UPDATE RECIENTE

16.4 TOPS PRODUCTS LLC

16.4.1 SNAPSHOT

16.4.2 PRODUCTO PORTFOLIO

16.4.3 DESARROLLO RECIENTE

16.5 DIXON TICONDEROGA COMPANY

16.5.1 SNAPSHOT

16.5.2 PRODUCTO PORTFOLIO

16.5.3 DESARROLLO RECIENTE

16,6 3M CO

SNAPSHOT 16.6.1

16.6.2 ANÁLISIS REVENIDO

16.6.3 PRODUCTO PORTFOLIO

16.6.4 DESARROLLO RECIENTE

16.7 Aprobado, LLC

16.7.1

16.7.2 PRODUCTO PORTFOLIO

16.7.3 DESARROLLO RECIENTE

16.8 A. T. CROSS COMPANY

SNAPSHOT 16.8.1

16.8.2 PRODUCTOS PORTFOLIO

16.8.3 DESARROLLO RECIENTE

16.9 CHARTPAK, INC.

SNAPSHOT 16.9.1

16.9.2 PRODUCTO PORTFOLIO

16.9.3 DESARROLLO RECIENTE

16.1 CRANE CO INC.

16.10.1 SNAPSHOT

16.10.2 ANÁLISIS REVENIDO

16.10.3 PRODUCTO PORTFOLIO

16.10.4 DESARROLLO RECIENTE

16.11 CRAYOLA LLC

16.11.1

16.11.2 PRODUCTO PORTFOLIO

16.11.3 DESARROLLO RECIENTE

16.12 ERIN CONDREN

SNAPSHOT 16.12.1

16.12.2 PRODUCTOS PORTFOLIO

16.12.3 RECIENTE UPDATE

16.13 General PENCIL COMPANY INC.

16.13.1

16.13.2 PRODUCTO PORTFOLIO

16.13.3 RECENT UPDATE

16.14 COMPANÍA DE LEVENGER

16.14.1

16.14.2 PRODUCTO PORTFOLIO

16.14.3 RECENT UPDATE

16.15 PRODUCTOS DE PAPEL DE RESTA

16.15.1

16.15.2 PRODUCTO PORTFOLIO

16.15.3 DESARROLLO RECIENTE

17 CUESTIÓN

18 Informe conexo

Lista de Tablas

CUADRO 1 US STATIONERY PRODUCTS MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 2 U.S. STATIONERY PRODUCTS MARKET, POR PRODUCT TYPE, 2018-2033 (UNITS)

CUADRO 3 U.S. PAPER PRODUCTS EN ESTATIONERY PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 4 U.S. NOTEBOOKS " WRITING PADS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 5 DE PRESTACIÓN DE EE.UU. " COPY PAPER IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 6 NOSOTROS PRODUCTOS DE ESTUDIO EN MARCHA DE PRODUCTOS DE ESTACIÓN, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 7 U.S. LOOSE PAPER IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 8 INSTRUMENTOS U.S. WRITING INSTRUMENTS INSTATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 9 PENS EN PRODUCTOS DE STATIONERY MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 10 PENCIALES DE LOS PRODUCTOS DE STATIONERY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 11 U.S. MARKERS ' HIGHLIGHTERS in STATIONERY PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 SUSPECTIVAS DE ARTE U.S. EN PRODUCTOS DE ESTACIÓN DEL MERCADO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 13 U.S. DRAWING & COLORING SUPPLIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 14 U.S. CRAFT MATERIALS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 15 SUPLEMENTOS PAINADOS EN PRODUCTOS DE ESTACIÓN DEL MERCADO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 16 SUPLEMENTOS DE ARTE PROFESIONAL DE EE.UU. EN MERCADO DE PRODUCTOS DE STATIONERY, POR TYPE, 2018-2033 (USTED)

CUADRO 17 U.S. DESKTOP " OFFICE ACCESORIES IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 18 PRODUCTOS DE ORGANIZACIÓN DE LOS TRABAJOS EN PRODUCTOS DE ESTACIÓN DEL MERCADO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 19 PRODUCTOS DE UTILIDAD DE LA OFICINA EN PRODUCTOS DE ESTACIÓN MARCHA, POR TYPE, 2018-2033 (USTED)

CUADRO 20 ACCESORIOS DE PERSONALIZACIÓN EN PRODUCTOS DE STATIONERY MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 21 U.S. MEASURING " DRAFTING TOOLS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 22 U.S. FILING, BINDING " DOCUMENT ORGANIZATION PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 23 U.S. FILING PRODUCTS EN ESTATIONERY PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 24 DE USOS EN PRODUCTOS DE STATIONERY MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 25 CENTROS DE RING en STATIONERY PRODUCTS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)