Apac Vital Signs Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

1.48 Billion

USD

2.82 Billion

2025

2033

USD

1.48 Billion

USD

2.82 Billion

2025

2033

| 2026 –2033 | |

| USD 1.48 Billion | |

| USD 2.82 Billion | |

| % | |

|

Segmentation du marché de la surveillance des signes vitaux en Asie-Pacifique, par type de produit (appareils de surveillance de la température, tensiomètres et oxymètres de pouls), par utilisateur final (hôpitaux, cabinets médicaux, soins à domicile, centres ambulatoires, services d'urgence et autres) - Tendances du secteur et prévisions jusqu'en 2033

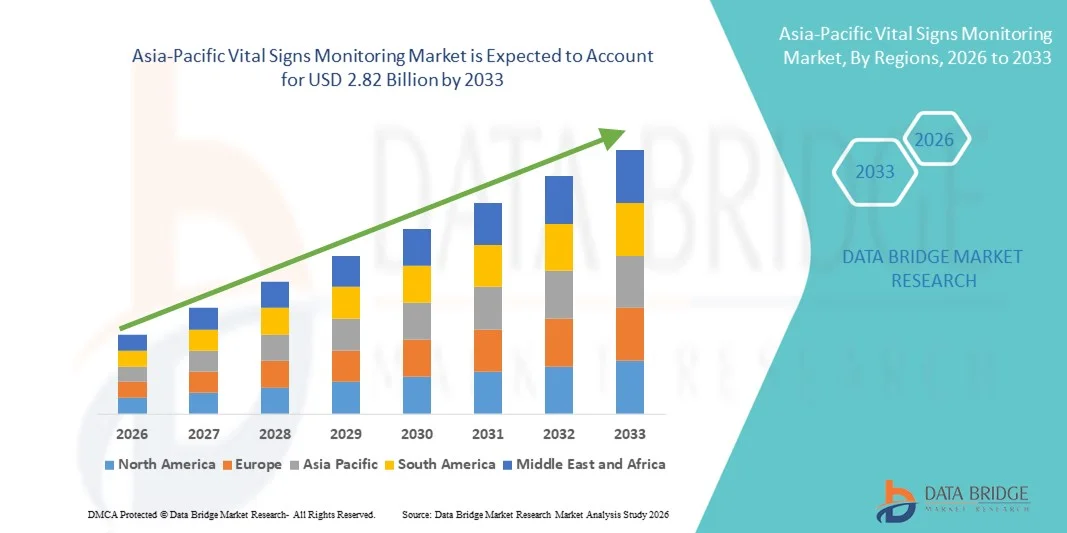

Taille du marché de la surveillance des signes vitaux en Asie-Pacifique

- Le marché de la surveillance des signes vitaux en Asie-Pacifique était évalué à 1,48 milliard de dollars américains en 2025 et devrait atteindre 2,82 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et l'importance accrue accordée à la surveillance continue des patients, ce qui conduit à une adoption plus large des dispositifs avancés de surveillance des signes vitaux dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile.

- De plus, la demande croissante de télésurveillance des patients, les progrès technologiques rapides des dispositifs de surveillance portables et sans fil, ainsi que l'intégration des plateformes de santé numérique font des systèmes de surveillance des signes vitaux des composantes essentielles des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de surveillance des signes vitaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la surveillance des signes vitaux en Asie-Pacifique

- Les dispositifs de surveillance des signes vitaux, notamment les tensiomètres, les oxymètres de pouls, les thermomètres et les moniteurs multiparamètres, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant dans les hôpitaux que dans les centres de chirurgie ambulatoire et à domicile, en raison de leur capacité à fournir une évaluation en temps réel de l'état physiologique du patient et à permettre une intervention clinique rapide.

- La demande croissante de systèmes de surveillance des signes vitaux est principalement alimentée par la prévalence accrue des maladies chroniques, le vieillissement de la population, l'adoption croissante de la télésurveillance des patients et le développement des infrastructures de santé numérique, ce qui conduit à une plus grande importance accordée à la gestion continue et préventive des soins de santé.

- La Chine a dominé le marché de la surveillance des signes vitaux avec la plus grande part de revenus, soit environ 30,9 %, en 2025. Cette domination s'explique par le développement de son infrastructure de santé, son importante population de patients, ses solides capacités de production nationale et l'augmentation des investissements publics dans la modernisation des hôpitaux et les initiatives de santé numérique.

- L'Inde devrait connaître la croissance la plus rapide sur le marché de la surveillance des signes vitaux au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à environ 10,4 %, grâce à l'amélioration de l'accès aux soins de santé, à la sensibilisation accrue à la surveillance préventive de la santé, à l'expansion rapide des hôpitaux privés et à l'adoption croissante des dispositifs de soins de santé à domicile.

- Le segment des tensiomètres a représenté la plus grande part de revenus du marché en 2025, soit 39,7 %, sous l'effet de la prévalence mondiale croissante de l'hypertension et des maladies cardiovasculaires.

Portée du rapport et segmentation du marché de la surveillance des signes vitaux

|

Attributs |

Surveillance des signes vitaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la surveillance des signes vitaux en Asie-Pacifique

Développement de la télésurveillance des patients et des technologies portables

- L'essor rapide des solutions de télésurveillance des patients et des technologies de santé portables constitue une tendance majeure et croissante sur le marché mondial de la surveillance des signes vitaux. Les systèmes de santé du monde entier adoptent de plus en plus les dispositifs connectés permettant le suivi continu de paramètres physiologiques clés tels que la fréquence cardiaque, la pression artérielle, la fréquence respiratoire, la saturation en oxygène et la température corporelle, en dehors des environnements hospitaliers traditionnels.

- Par exemple, des entreprises comme Medtronic et Koninklijke Philips NV ont élargi leur gamme de solutions de surveillance connectée pour accompagner les programmes d'hospitalisation à domicile et la prise en charge des maladies chroniques. Ces solutions permettent aux cliniciens de suivre les patients en temps réel, réduisant ainsi les hospitalisations inutiles et favorisant une intervention médicale précoce.

- L'utilisation croissante de biocapteurs portables et de systèmes de surveillance par patch améliore le confort des patients tout en assurant une transmission continue des données aux professionnels de santé. Ces dispositifs sont particulièrement précieux pour la prise en charge des maladies chroniques telles que les maladies cardiovasculaires, les troubles respiratoires et la convalescence post-opératoire.

- L'intégration des plateformes de santé basées sur le cloud améliore encore l'accessibilité aux données, permettant aux médecins d'analyser les tendances, de détecter les anomalies et de prendre des décisions éclairées à distance. Cette évolution soutient les modèles de soins décentralisés et améliore la coordination des soins entre les différents professionnels de santé.

- Les initiatives gouvernementales soutenant l'infrastructure de télésanté et le remboursement des services de télésurveillance accélèrent encore l'adoption par le marché, notamment en Amérique du Nord, en Europe et dans certaines régions d'Asie-Pacifique.

- Cette transition en cours vers des écosystèmes de surveillance connectés et centrés sur le patient transforme fondamentalement la manière dont les paramètres vitaux sont suivis, rendant ainsi les soins de santé plus proactifs, préventifs et accessibles.

Dynamique du marché de la surveillance des signes vitaux en Asie-Pacifique

Conducteur

Augmentation du fardeau des maladies chroniques et vieillissement de la population

- L'augmentation de la prévalence mondiale des maladies chroniques telles que l'hypertension, les troubles cardiovasculaires, le diabète et les maladies respiratoires est un facteur majeur de la croissance du marché de la surveillance des signes vitaux. La surveillance continue des paramètres physiologiques est essentielle pour une prise en charge efficace des maladies et la prévention des complications.

- D'après les données publiées par l'Organisation mondiale de la santé, les maladies non transmissibles représentent une part importante de la mortalité mondiale, ce qui souligne l'importance d'un suivi régulier et d'un diagnostic précoce.

- Le vieillissement rapide de la population contribue à l'expansion du marché, car les personnes âgées nécessitent une surveillance fréquente de leurs paramètres vitaux pour gérer les problèmes de santé liés à l'âge. Les professionnels de santé déploient de plus en plus de systèmes de surveillance à domicile afin de réduire les réhospitalisations et d'améliorer la qualité des soins de longue durée.

- Les hôpitaux et les centres de soins ambulatoires investissent dans des systèmes de surveillance multiparamètres qui fournissent des données complètes en temps réel, améliorant ainsi la prise de décision clinique et la sécurité des patients lors des interventions chirurgicales et des soins intensifs.

- Dans les économies émergentes, le développement des infrastructures de santé, la sensibilisation accrue à la santé et l'amélioration de la couverture d'assurance permettent un accès plus large aux technologies de surveillance avancées.

- Ensemble, les évolutions démographiques et le besoin clinique croissant d'évaluation physiologique continue créent des opportunités de croissance soutenue pour les fabricants et les prestataires de services sur le marché de la surveillance des signes vitaux.

Retenue/Défi

Coûts élevés des appareils et préoccupations liées à la sécurité des données

- Malgré de fortes perspectives de croissance, le coût élevé des systèmes de surveillance avancée des signes vitaux demeure un défi majeur, notamment pour les petits établissements de santé et les prestataires de soins dans les régions à revenu faible ou intermédiaire. Les moniteurs multiparamètres au chevet du patient et les plateformes de télésurveillance connectées nécessitent des investissements initiaux et des frais de maintenance importants.

- Des entreprises comme GE HealthCare et Nihon Kohden Corporation proposent des systèmes de surveillance sophistiqués dotés de fonctionnalités avancées, mais leur coût peut limiter leur adoption dans les environnements aux budgets restreints.

- Les enjeux liés à la confidentialité des données et à la cybersécurité constituent également des défis, car les dispositifs de surveillance connectés transmettent des informations sensibles sur les patients via les réseaux. Les établissements de santé doivent garantir le respect de normes réglementaires strictes et mettre en œuvre des protocoles de chiffrement et d'authentification robustes afin de protéger les données des patients.

- Le manque de compétences techniques dans certaines régions peut entraver davantage le déploiement et l'utilisation efficaces des équipements de surveillance avancés, affectant ainsi l'efficacité globale du système et le retour sur investissement.

- Bien que les progrès technologiques réduisent progressivement le coût des appareils, la perception de dépenses initiales élevées et les inquiétudes concernant les violations de données pourraient ralentir leur adoption par les petites institutions.

- Relever ces défis grâce à un développement de produits rentable, des solutions de surveillance évolutives, des cadres de cybersécurité améliorés et des initiatives de formation ciblées sera essentiel pour assurer une croissance durable et inclusive du marché mondial de la surveillance des signes vitaux.

Étendue du marché de la surveillance des signes vitaux en Asie-Pacifique

Le marché est segmenté en fonction du type de produit et de son utilisation finale.

- Par type de produit

Le marché de la surveillance des signes vitaux est segmenté, selon le type de produit, en dispositifs de surveillance de la température, tensiomètres et oxymètres de pouls. En 2025, le segment des tensiomètres représentait la plus grande part de marché (39,7 %), portée par la prévalence croissante de l'hypertension et des maladies cardiovasculaires à l'échelle mondiale. La sensibilisation accrue à l'importance du suivi régulier de la tension artérielle a considérablement stimulé la demande dans les hôpitaux et les services de soins à domicile. Les gouvernements et les organismes de santé encouragent activement les programmes de dépistage de l'hypertension, favorisant ainsi l'adoption de ces dispositifs. Les progrès technologiques, tels que les tensiomètres numériques et automatiques, améliorent la facilité d'utilisation et la précision. Le vieillissement de la population contribue de manière significative à la croissance de ce segment. Les hôpitaux utilisent les tensiomètres pour l'évaluation continue des patients en soins intensifs. La tendance à l'autosurveillance a également renforcé la pénétration du marché. L'intégration d'applications pour smartphones et la connectivité sans fil améliorent l'observance thérapeutique. Le développement des services de télémédecine soutient davantage la demande. Les tensiomètres portables et abordables améliorent l'accessibilité sur les marchés émergents. Les recommandations cliniques préconisant une évaluation régulière de la tension artérielle confortent la position dominante de ce segment. L'innovation continue en matière de produits maintient le leadership du marché.

Le segment des oxymètres de pouls devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033, porté par une sensibilisation accrue à la santé respiratoire et à la surveillance de la saturation en oxygène. La pandémie de COVID-19 a considérablement accéléré l'adoption des oxymètres de pouls, tant à l'hôpital qu'à domicile. La prévalence croissante des maladies respiratoires chroniques, telles que la BPCO et l'asthme, stimule davantage la demande. Les oxymètres de pouls portables, placés au bout du doigt, gagnent en popularité grâce à leur prix abordable et leur praticité. Les hôpitaux utilisent des oxymètres de pointe aux urgences et en soins intensifs pour une surveillance en temps réel. Leur utilisation croissante en ambulatoire et en consultation externe renforce leur adoption. Les progrès technologiques permettent l'intégration avec les dispositifs portables et les smartphones. L'accent mis sur les programmes de télésurveillance des patients dynamise l'expansion du segment. Les initiatives gouvernementales visant à améliorer les infrastructures de soins critiques sont des moteurs de croissance. L'amélioration de l'accès aux soins dans les zones rurales favorise la pénétration du marché. L'innovation continue dans le domaine des appareils compacts et sans fil améliore leur facilité d'utilisation. La sensibilisation croissante à la détection précoce de l'hypoxie garantit une forte croissance annuelle composée.

- Par utilisation finale

Selon l'utilisation finale, le marché de la surveillance des signes vitaux se segmente en hôpitaux, cabinets médicaux, soins à domicile, centres ambulatoires, services d'urgences et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (44,9 %), en raison du nombre élevé d'admissions de patients et de la nécessité d'une évaluation continue des signes vitaux. Les hôpitaux sont équipés de systèmes de surveillance avancés pour les soins intensifs et post-opératoires. L'incidence croissante des maladies chroniques justifie une surveillance fréquente. Les unités de soins intensifs requièrent des dispositifs de surveillance multiparamétriques pour une évaluation précise des patients. Les investissements publics et privés dans l'infrastructure hospitalière renforcent la position dominante de ce segment. La disponibilité de professionnels de santé qualifiés garantit une utilisation optimale des dispositifs. L'augmentation des interventions chirurgicales stimule davantage la demande d'équipements de surveillance. Les hôpitaux adoptent des plateformes de surveillance numérique intégrées pour une gestion centralisée des données. Des politiques de remboursement favorables dans les régions développées encouragent l'adoption de ces plateformes. L'expansion des établissements de soins tertiaires stimule les installations. Les mises à niveau technologiques continues maintiennent le leadership du segment. La grande confiance des patients dans les soins hospitaliers renforce sa position dominante.

Le secteur des soins de santé à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,4 %, entre 2026 et 2033, porté par l'essor de la télésurveillance des patients et la décentralisation des soins. Le vieillissement de la population favorise les soins à domicile pour plus de commodité et de confort. La hausse des coûts de santé encourage les traitements ambulatoires et à domicile. Les dispositifs de surveillance portables et faciles d'utilisation améliorent l'observance thérapeutique. L'intégration de la télémédecine permet la consultation médicale en temps réel. Les programmes de gestion des maladies chroniques encouragent la surveillance régulière à domicile. L'adoption croissante des objets connectés et portables soutient cette croissance. Les initiatives gouvernementales encourageant les services de soins de santé à domicile accélèrent encore la demande. Le développement des plateformes de santé numérique améliore l'accessibilité. Les patients en convalescence après une intervention chirurgicale s'appuient de plus en plus sur les systèmes de surveillance à domicile. Les progrès technologiques garantissent la précision des données et leur transmission sans fil. La sensibilisation accrue à la prévention en matière de santé stimule l'adoption de ces systèmes. L'innovation continue en matière de dispositifs compacts et conviviaux assure une croissance annuelle composée élevée et soutenue.

Analyse régionale du marché de la surveillance des signes vitaux en Asie-Pacifique

- Le marché de la surveillance des signes vitaux en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision 2026-2033, sous l'effet du développement des infrastructures de santé, de la hausse des dépenses de santé et de la sensibilisation croissante à la surveillance continue des patients dans les économies émergentes.

- Des pays comme la Chine, l'Inde et le Japon connaissent une forte demande de systèmes de surveillance des patients de pointe dans les hôpitaux, les centres de chirurgie ambulatoire et les services de soins à domicile.

- La région bénéficie d'une adoption rapide de la santé numérique, de l'intégration des technologies de télésurveillance des patients et d'investissements croissants dans la modernisation des hôpitaux. Par ailleurs, la prévalence croissante des maladies chroniques et le vieillissement de la population accélèrent la demande en dispositifs de surveillance multiparamètres et en systèmes portables de mesure des signes vitaux.

Analyse du marché chinois de la surveillance des signes vitaux

Le marché chinois de la surveillance des signes vitaux a dominé la région Asie-Pacifique en 2025, avec une part de marché d'environ 30,9 %. Cette domination s'explique par le développement de son infrastructure de santé, l'importance de sa population de patients, ses solides capacités de production nationale et l'augmentation des investissements publics dans la modernisation des hôpitaux et les initiatives de santé numérique. L'expansion rapide des hôpitaux de référence, l'adoption croissante des systèmes de surveillance en soins intensifs et la demande grandissante de dispositifs de télésurveillance des patients contribuent significativement à la croissance du marché. Par ailleurs, les solides capacités de production nationale améliorent l'accessibilité et le coût des équipements de surveillance dans les établissements de santé urbains et périurbains.

Analyse du marché indien de la surveillance des signes vitaux

Le marché indien de la surveillance des signes vitaux devrait connaître la croissance la plus rapide du secteur au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à environ 10,4 %. Cette croissance est portée par l'amélioration de l'accès aux soins, la sensibilisation accrue à la surveillance préventive et l'expansion rapide des hôpitaux privés. L'adoption croissante des dispositifs de santé à domicile, les initiatives gouvernementales en faveur de la santé numérique et la demande croissante de systèmes de surveillance abordables dans les zones rurales et semi-urbaines contribuent également à accélérer la croissance du marché. Enfin, la prévalence croissante des maladies cardiovasculaires et respiratoires soutient la demande soutenue de solutions de surveillance continue des patients.

Part de marché de la surveillance des signes vitaux en Asie-Pacifique

Le secteur de la surveillance des signes vitaux est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers (Allemagne)

- Mindray Medical International (Chine)

- Omron Healthcare (Japon)

- Masimo Corporation (États-Unis)

- Medtronic plc (Irlande)

- Nihon Kohden Corporation (Japon)

- Baxter International Inc. (États-Unis)

- Hillrom Holdings, Inc. (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Nonin Medical, Inc. (États-Unis)

- Spacelabs Healthcare (États-Unis)

- Biolight Meditech Co., Ltd. (Chine)

- Contec Medical Systems Co., Ltd. (Chine)

- A&D Company, Limited (Japon)

- BPL Technologies Médicales (Inde)

- Smiths Medical (Royaume-Uni)

- Schiller AG (Suisse)

- Edan Instruments, Inc. (Chine)

Dernières évolutions du marché de la surveillance des signes vitaux en Asie-Pacifique

- En octobre 2023, Dozee a lancé son système de surveillance ambulatoire des patients connectés, Dozee Pro Ex. Ce système est doté de capteurs sans fil et portables capables de suivre en continu des paramètres vitaux tels que le rythme ECG, la pression artérielle, la fréquence cardiaque, la saturation en oxygène, la fréquence respiratoire et la température corporelle. Il intègre également des algorithmes d'alerte précoce basés sur l'IA pour détecter toute détérioration clinique, ce qui représente une avancée significative dans le domaine des technologies de surveillance continue à distance dans la région Asie-Pacifique.

- En juillet 2025, Omron a annoncé son intention de renforcer sa présence en Inde en construisant sa première usine de fabrication à Chennai et en élargissant ses canaux de distribution pour ses tensiomètres et ses électrocardiographes, face à une demande croissante liée à l'augmentation des cas d'hypertension. Cette expansion témoigne d'un positionnement stratégique sur l'un des marchés les plus importants et à la croissance la plus rapide d'Asie-Pacifique pour les solutions de surveillance des signes vitaux.

- En novembre 2025, OMRON Healthcare a annoncé un investissement supplémentaire dans TRICOG HEALTH, une startup indienne spécialisée dans les technologies de la santé et l'intelligence artificielle, afin de développer les soins cardiaques et l'analyse des signes vitaux grâce à l'IA dans la région. Ce partenariat renforcé souligne l'intégration de l'IA dans les technologies de surveillance et l'importance accordée à l'amélioration des connaissances prédictives en matière de maladies cardiovasculaires sur les marchés d'Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.