Asia Pacific 3d Display Market

Taille du marché en milliards USD

TCAC :

%

USD

8.47 Billion

USD

14.41 Billion

2024

2032

USD

8.47 Billion

USD

14.41 Billion

2024

2032

| 2025 –2032 | |

| USD 8.47 Billion | |

| USD 14.41 Billion | |

| % | |

Segmentation du marché de l'affichage 3D en Asie-Pacifique, par technologie (OLED, LED, PDP et DLP RPTV), type (stéréoscopique, HMD et affichage volumétrique), méthodologie d'accès (affichage sur écran et micro-affichage), taille de l'organisation (organisations à grande échelle, organisations à moyenne échelle et organisations à petite échelle), application (téléviseurs, smartphones, moniteurs, écrans informatiques mobiles, projecteurs, HMD et autres), industrie (divertissement et médias, publicité et vente au détail, électronique grand public, santé et médical, automobile, industriel et scientifique, aérospatiale et défense, et autres), canal de vente (OEM et marché secondaire) - Tendances et prévisions de l'industrie jusqu'en 2032.

Analyse du marché des écrans 3D en Asie-Pacifique

Le marché des écrans 3D connaît une croissance rapide, porté par une demande croissante dans les secteurs du jeu vidéo, du divertissement, de la santé et de l'automobile. Les consommateurs recherchent des expériences immersives, ce qui stimule l'innovation dans les technologies stéréoscopiques et autostéréoscopiques. Les avancées en réalité augmentée et virtuelle (RA/RV), ainsi que l'adoption croissante des écrans 3D dans l'imagerie médicale et la publicité, stimulent la croissance du marché. L'Asie-Pacifique est en tête, soutenue par une production électronique robuste et une adoption croissante des technologies. Malgré des défis tels que des coûts de production élevés et une disponibilité limitée des contenus, la poursuite de la R&D et la baisse des prix du matériel améliorent l'accessibilité. Grâce à l'évolution des attentes des consommateurs et aux progrès technologiques, le marché des écrans 3D est bien parti pour connaître une croissance soutenue en Asie-Pacifique.

Taille du marché de l'affichage 3D

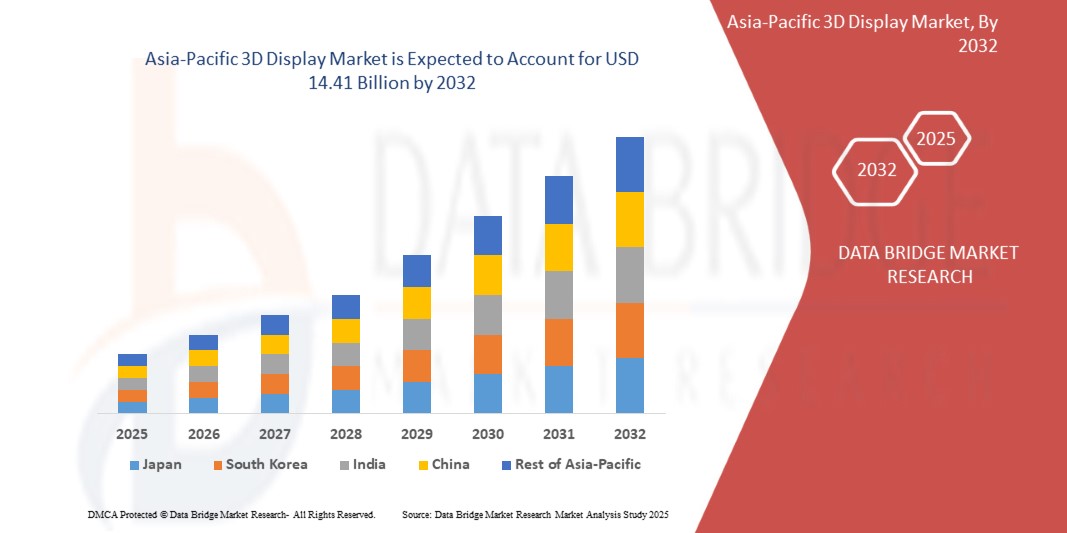

Le marché de l'affichage 3D en Asie-Pacifique devrait atteindre 14,41 milliards USD d'ici 2032, contre 8,47 milliards USD en 2024, avec un TCAC substantiel de 7,06 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Marché de l'affichage 3D

« Intégration de l'IA et de l'IoT dans les écrans 3D »

L'intégration de l'IA et de l'IoT dans les écrans 3D révolutionne l'expérience utilisateur dans tous les secteurs. L'IA optimise le traitement des images en temps réel, permettant des visuels 3D plus intelligents et adaptatifs, avec une perception de la profondeur améliorée et des capacités interactives. La connectivité IoT permet un échange de données fluide, optimisant ainsi les performances d'affichage dans les maisons connectées, la santé, l'automobile et les jeux vidéo. Les analyses basées sur l'IA améliorent la personnalisation du contenu, tandis que l'IoT assure la surveillance en temps réel et la gestion à distance des écrans 3D. Dans le secteur de la santé, l'imagerie 3D pilotée par l'IA améliore les diagnostics et la précision chirurgicale. Dans l'automobile, elle permet la création d'affichages tête haute avancés. Ensemble, l'IA et l'IoT stimulent l'innovation, rendant les écrans 3D plus intelligents, plus performants et plus centrés sur l'utilisateur.

Portée du rapport et segmentation du marché

|

Attributs |

Informations clés sur le marché des ingrédients d'affichage 3D |

|

Segments couverts |

|

|

Pays couverts |

Chine, Japon, Corée du Sud, Inde, Singapour, Thaïlande, Indonésie, Malaisie, Philippines, Australie, Nouvelle-Zélande, Taïwan, Vietnam et reste de l'Asie-Pacifique |

|

Acteurs clés du marché |

Samsung Electronics Co., Ltd. (Corée du Sud), LG Electronics Inc (Corée du Sud), Leia Inc. (États-Unis), Light Field Lab, Inc (États-Unis), AU Optronics Corporation (Taïwan), Himax Technologies, Inc (Taïwan), Sharp Corporation (Japon), Koninklijke Philips NV (Pays-Bas), Holochip Corporation (États-Unis), Holoxica Ltd (Royaume-Uni), Avalon Holographics Inc (Canada), HYPERVSN (Royaume-Uni), Sony Electronics Inc (États-Unis), Barco NV (Belgique), Vanguard LED Displays (États-Unis), NanoLumens, Inc (États-Unis), Magnetic 3D (États-Unis), HOLOCO GmbH (Allemagne), Shenzhen MUXWAVE Technology Co., Ltd (Chine), Planar3D (Finlande) et Fujifilm Holdings Corporation (Japon) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché de l'affichage 3D

Les écrans 3D créent une perception de la profondeur en projetant deux images légèrement décalées vers chaque œil, imitant ainsi la vision naturelle. Ils améliorent l'expérience visuelle dans tous les secteurs, des jeux réalistes à l'imagerie médicale précise, rendant le contenu plus dynamique et attrayant. L'intégration de l'IA et de l'IoT révolutionne les écrans 3D, permettant une adaptation plus intelligente du contenu, une visualisation des données en temps réel et des expériences personnalisées. L'IA optimise l'efficacité du rendu, tandis que la connectivité IoT améliore l'interactivité, rendant les écrans 3D plus polyvalents dans tous les secteurs.

Dynamique du marché de l'affichage 3D

Conducteurs

- Demande croissante de contenu et de divertissement 3D

La demande croissante d'expériences immersives et interactives dans le secteur du divertissement est un moteur important de la croissance du marché de l'affichage 3D en Asie-Pacifique. Les consommateurs recherchent aujourd'hui des contenus visuels plus captivants dans les films, les jeux et la réalité virtuelle (RV), ce qui pousse les créateurs de contenu et les fournisseurs de technologies à innover en permanence.

L'industrie cinématographique a connu un essor considérable de la production de films en 3D, porté par les progrès de la cinématographie et des effets numériques. Les grands studios hollywoodiens et les cinéastes internationaux continuent d'investir dans des contenus 3D de haute qualité pour accroître l'engagement du public. De plus, l'essor des plateformes de streaming telles que Netflix, Disney+ et Amazon Prime a ouvert de nouvelles perspectives de distribution de contenu 3D. Ces plateformes intègrent de plus en plus de contenus 3D et compatibles avec la réalité virtuelle, ce qui accroît encore le besoin d'écrans 3D avancés.

L'industrie du jeu vidéo contribue également largement à la demande croissante d'écrans 3D. La popularité croissante des jeux 3D, de la réalité augmentée (RA) et de la réalité virtuelle (RV) a entraîné une adoption accrue des écrans 3D haute résolution sur les consoles de jeu, les PC et les appareils mobiles. Les principaux développeurs de jeux intègrent des graphismes 3D réalistes, la perception de la profondeur et des environnements interactifs, améliorant ainsi l'expérience de jeu globale. Avec la montée en puissance du jeu vidéo compétitif (eSport) et du cloud gaming, le besoin en technologies d'affichage 3D de nouvelle génération devrait croître considérablement.

L'essor des applications de réalité virtuelle et de réalité augmentée dans le secteur du divertissement stimule la croissance du marché. Casques de réalité virtuelle, lunettes intelligentes de réalité augmentée et écrans holographiques s'appuient sur la visualisation 3D pour un réalisme et une perception de la profondeur accrus. Des secteurs comme les concerts, les parcs d'attractions et les expériences narratives immersives exploitent le mapping vidéo 3D et les écrans 3D interactifs pour créer des expériences dynamiques et captivantes. Les consommateurs privilégient de plus en plus les téléviseurs, projecteurs et systèmes home cinéma compatibles 4K, 8K et 3D pour une expérience plus immersive. La tendance aux écrans 3D sans lunettes et aux écrans autostéréoscopiques stimule encore l'adoption de la technologie 3D dans le divertissement et les médias.

Par exemple,

- En août 2023, selon un article publié par Ranking Articles, le contenu 3D devient plus immersif, interactif et accessible. Les avancées en matière d'IA, de rendu en temps réel et de cloud computing stimulent l'innovation et étendent les applications à tous les secteurs. De la formation virtuelle au marketing digital, le contenu 3D améliore la visualisation, l'engagement et la prise de décision, façonnant ainsi l'avenir de l'interaction numérique et des expériences immersives.

- En novembre 2021, selon un article publié par Datafloq, la technologie de divertissement 3D révolutionne le cinéma, la télévision et les jeux vidéo en améliorant le réalisme et l'immersion. Les progrès de l'imagerie numérique, des lunettes 3D et des écrans autostéréoscopiques permettent des expériences plus accessibles et de meilleure qualité. Si des défis subsistent, comme les coûts de production de contenu, les innovations en matière de réalité virtuelle, de modélisation 3D et de technologie d'affichage continuent de façonner l'avenir du divertissement.

- En avril 2024, selon un article publié par Prolific Studio Best Animation Studio, l'animation 3D révolutionne le divertissement, le marketing et l'éducation grâce à des visuels et une narration immersifs. Des films emblématiques comme Toy Story et La Reine des Neiges témoignent de son impact. Avec les avancées technologiques, l'animation 3D stimule la croissance du secteur, offrant un potentiel créatif illimité.

La demande croissante de contenu 3D pour les films, les jeux et la réalité virtuelle stimule les avancées technologiques en matière d'affichage 3D, façonnant ainsi l'avenir de l'industrie du divertissement. Avec l'expansion des canaux de création et de distribution de contenu, le marché de l'affichage 3D en Asie-Pacifique est promis à une croissance substantielle.

- Progrès et innovations dans les technologies d'affichage

Les avancées et innovations constantes dans les technologies d'affichage stimulent considérablement la croissance du marché de l'affichage 3D en Asie-Pacifique. Alors que les fabricants et les chercheurs repoussent les limites des capacités d'affichage, les améliorations en termes de résolution, de fréquence de rafraîchissement, de luminosité et d'angles de vision favorisent l'adoption des écrans 3D dans de nombreux secteurs, notamment le divertissement, les jeux vidéo, la santé et l'éducation.

L'une des innovations les plus marquantes du secteur de l'affichage 3D est la technologie autostéréoscopique, qui élimine le besoin de lunettes 3D spécifiques. Utilisée dans des produits tels que les écrans lenticulaires et les écrans à barrière de parallaxe, cette technologie améliore le confort d'utilisation et favorise l'adoption par les consommateurs. Les écrans 3D autostéréoscopiques sont de plus en plus intégrés aux smartphones, tablettes, ordinateurs portables et consoles de jeux, offrant une expérience visuelle améliorée sans accessoires externes.

L'introduction des écrans OLED (diodes électroluminescentes organiques) et Micro-LED a révolutionné le marché de l'affichage 3D en offrant des taux de contraste supérieurs, des noirs plus profonds et des niveaux de luminosité plus élevés. Ces avancées permettent des visuels 3D plus réalistes et immersifs, notamment dans les jeux et les applications cinématographiques. La technologie OLED s'intègre également aux écrans flexibles et pliables, ouvrant de nouvelles possibilités de visualisation 3D portable. Les technologies d'affichage holographique et à champ lumineux ouvrent la voie à la véritable visualisation 3D. Contrairement aux écrans 3D traditionnels qui reposent sur deux perspectives, les écrans à champ lumineux créent plusieurs points de vue, permettant aux utilisateurs d'expérimenter la perception de la profondeur sous différents angles de manière naturelle. Cette technologie est explorée dans l'imagerie médicale, les simulations militaires et les applications de réalité augmentée (RA), élargissant ainsi le champ d'application du marché de l'affichage 3D.

Les écrans 3D modernes intègrent des fréquences de rafraîchissement plus élevées (120 Hz et plus) et des techniques de traitement d'image avancées pour éliminer le flou de mouvement et réduire les effets d'images fantômes, garantissant une expérience visuelle plus fluide et plus confortable. Les technologies de mise à l'échelle et de rendu en temps réel basées sur l'IA améliorent également la qualité du contenu 3D, le rendant plus attrayant pour les consommateurs comme pour les professionnels.

Par exemple,

- En janvier 2025, selon un article publié par Essential Designs, le paysage technologique de l'affichage évolue avec des innovations telles que le rétroéclairage LED RVB, les écrans géants de 100 pouces et les écrans E Ink respectueux des yeux. Ces avancées améliorent la clarté, la précision des couleurs et l'efficacité énergétique des appareils. Face à la demande croissante d'expériences immersives, l'avenir des technologies d'affichage promet des possibilités visuelles et interactives encore plus vastes.

- Selon un article publié par Holoware Computers Pvt. Ltd., la technologie d'affichage a évolué, passant des tubes cathodiques encombrants aux OLED, QLED et microLED de pointe, améliorant la clarté, l'efficacité et les expériences immersives. Avec l'émergence d'innovations telles que les écrans holographiques et flexibles, l'avenir promet une intégration fluide des mondes numérique et physique, révolutionnant ainsi nos interactions avec le contenu visuel dans tous les secteurs et au quotidien.

- En août 2024, selon un article publié par Science X Network, des chercheurs ont développé une technologie d'impression par transfert à sec double couche pour améliorer les écrans ultra-haute définition destinés à la réalité augmentée et à la réalité virtuelle. Cette innovation porte le rendement des boîtes quantiques à 23,3 %, permettant ainsi la création de motifs de pixels haute résolution et la production en série. Cette avancée promet des visuels plus lumineux et plus immersifs, avec une précision des couleurs améliorée, pour les appareils portables et les écrans intelligents de nouvelle génération.

Le marché de l'affichage 3D en Asie-Pacifique est stimulé par les avancées rapides des technologies d'affichage autostéréoscopique, OLED, Micro-LED, holographique et optimisées par l'IA. Ces innovations améliorant sans cesse la qualité d'image, le prix et l'accessibilité, l'adoption des écrans 3D devrait progresser dans divers secteurs, façonnant ainsi l'avenir de la visualisation numérique.

Opportunités

- Adoption croissante des écrans 3D dans l'éducation et la formation

L'adoption croissante de la technologie d'affichage 3D dans l'éducation et la formation représente une opportunité de croissance significative pour le marché. Alors que les établissements d'enseignement et les programmes de formation en entreprise recherchent des expériences d'apprentissage immersives, interactives et engageantes, les écrans 3D deviennent des outils essentiels pour une visualisation optimisée, un apprentissage pratique et le développement des compétences dans divers secteurs.

Les méthodes d'enseignement traditionnelles s'appuient souvent sur des manuels, des schémas et des visuels 2D, ce qui peut limiter la compréhension, notamment pour des matières complexes comme la médecine, l'ingénierie et l'architecture. Les écrans 3D offrent des représentations réalistes de structures anatomiques, de conceptions mécaniques et d'artefacts historiques, rendant l'apprentissage plus stimulant et efficace. Ces technologies permettent aux étudiants d'interagir avec des modèles 3D, améliorant ainsi la mémorisation et la compréhension. Des secteurs comme la santé, l'aéronautique et l'industrie manufacturière intègrent de plus en plus l'affichage 3D dans leurs simulations de formation afin de proposer une expérience pratique sans risques réels. Par exemple, les étudiants en médecine utilisent la visualisation 3D pour leur formation chirurgicale, tandis que les pilotes s'entraînent sur des simulateurs de vol avec des affichages 3D réalistes du cockpit. Cela réduit les coûts de formation, favorise le développement des compétences et renforce la sécurité.

L'association de la technologie d'affichage 3D à la réalité augmentée (RA) et à la réalité virtuelle (RV) révolutionne la formation en entreprise, le développement des compétences et les plateformes d'apprentissage en ligne. Les entreprises utilisent des classes virtuelles et des modules de formation 3D pour améliorer la formation des employés, optimiser les processus d'intégration et proposer des solutions d'apprentissage à distance. La formation 3D en RA dans des domaines comme la défense militaire et les machines industrielles gagne également du terrain. Avec le développement de l'éducation numérique, les écoles et les universités investissent dans des salles de classe intelligentes équipées d'écrans 3D afin de créer un environnement d'apprentissage plus stimulant. De plus, les plateformes d'apprentissage en ligne intègrent du contenu 3D pour soutenir l'enseignement à distance, permettant aux étudiants d'explorer des sujets complexes grâce à des modèles et des animations 3D interactifs.

Par exemple,

- En 2021, selon un article publié par ScienceDirect, l'adoption croissante des écrans 3D dans l'éducation et la formation est démontrée par une revue de la littérature portant sur 31 articles examinant les environnements, images, hologrammes et impressions 3D dans l'enseignement des soins de santé. Dans des contextes tels que l'enseignement de l'anatomie, ces technologies améliorent considérablement les compétences, les connaissances et la satisfaction des étudiants, ce qui se traduit par de meilleurs résultats d'apprentissage et une perception positive.

- En janvier 2024, selon un article publié par Kantipur Themes, les écrans holographiques 3D révolutionnent l'éducation en créant des environnements d'apprentissage immersifs et multisensoriels qui transforment les salles de classe traditionnelles. En permettant l'exploration interactive de sujets complexes, allant de l'anatomie aux reconstitutions historiques, ces écrans améliorent la compréhension, l'engagement et la mémorisation. Le contenu holographique personnalisable relie la théorie à la pratique, préparant ainsi efficacement les étudiants aux défis futurs d'un monde axé sur la technologie.

- Selon un article publié par Atomic Pixels SL, la 3D dans l'éducation transforme l'enseignement en intégrant des outils interactifs comme l'impression 3D, la modélisation, la réalité augmentée et la réalité virtuelle. Ces technologies favorisent un apprentissage pratique et immersif, stimulant la créativité, le raisonnement spatial et la collaboration. Des plateformes comme RealityMAX permettent le développement de projets 3D à distance dans le cloud, démocratisant ainsi les compétences avancées en conception et préparant efficacement les étudiants aux futurs défis professionnels.

L'adoption croissante des écrans 3D dans l'éducation et la formation représente une opportunité majeure de développement du marché. Face à la demande croissante d'expériences d'apprentissage interactives et immersives, la technologie d'affichage 3D jouera un rôle crucial dans la transformation de l'éducation et de la formation professionnelle dans tous les secteurs.

- Expansion des écrans 3D dans l'électronique grand public et l'industrie automobile

L'intégration croissante de la technologie d'affichage 3D dans l'électronique grand public et l'industrie automobile représente une opportunité significative de développement du marché. Avec les progrès constants des écrans holographiques, autostéréoscopiques et de réalité augmentée (RA), la demande d'expériences 3D immersives et interactives augmente sur les smartphones, les téléviseurs, les consoles de jeu et les automobiles.

Dans le secteur de l'électronique grand public, les écrans 3D se généralisent sur les smartphones, tablettes, ordinateurs portables et téléviseurs, améliorant l'expérience utilisateur en matière de divertissement, de jeux et de communication virtuelle. Le développement de la technologie 3D sans lunettes a rendu le contenu 3D plus accessible, éliminant le besoin d'accessoires externes. Les consoles de jeu et les écrans dotés de graphismes 3D haute résolution offrent une expérience plus immersive, séduisant les joueurs professionnels comme les amateurs. Les plateformes de streaming et les systèmes de divertissement à domicile intègrent également du contenu 3D, stimulant la demande de téléviseurs intelligents nouvelle génération aux capacités 3D améliorées. L'adoption croissante des applications mobiles de réalité augmentée pour la photographie, les réseaux sociaux et le shopping virtuel contribue également à la demande croissante de smartphones et tablettes compatibles 3D.

Dans l'industrie automobile, les écrans 3D transforment les interfaces des tableaux de bord, les systèmes d'infodivertissement et les affichages tête haute (HUD). Les constructeurs intègrent des systèmes de navigation holographiques et des tableaux de bord numériques qui offrent aux conducteurs une visualisation des données en temps réel, améliorant ainsi la sécurité et le confort d'utilisation. Les HUD 3D projettent des informations essentielles telles que la vitesse, la navigation et les alertes de circulation directement sur le pare-brise, réduisant ainsi les distractions et améliorant la vigilance du conducteur. De plus, les écrans 3D à profondeur optimisée facilitent la détection des angles morts, l'aide au stationnement et la reconnaissance des objets, rendant la conduite plus sûre et plus intuitive.

Les constructeurs automobiles de luxe ont déjà commencé à déployer des tableaux de bord numériques 3D et des systèmes d'infodivertissement interactifs, établissant ainsi de nouvelles normes en matière d'expérience embarquée. Avec la montée en puissance des véhicules autonomes, les écrans 3D joueront un rôle crucial dans l'amélioration de l'interaction homme-machine, offrant aux conducteurs et aux passagers un retour visuel attrayant et des options de divertissement.

Par exemple,

- Selon un article publié par LUXMAGE, l'essor des écrans 3D dans les secteurs de l'électronique grand public et de l'automobile révolutionne les expériences visuelles. Les technologies 3D avancées permettent d'afficher des contenus immersifs sur les smartphones, les téléviseurs et les tableaux de bord des voitures, améliorant ainsi l'interactivité et la sécurité. Les fabricants intègrent des solutions 3D de pointe pour répondre aux demandes des consommateurs, renforcer la différenciation des marques et redéfinir l'engagement utilisateur dans un marché de plus en plus concurrentiel.

- Selon un article publié en mai 2021 par SpecialChem, les écrans intelligents et flexibles révolutionnent l'électronique grand public et les applications automobiles, grâce aux technologies émergentes telles que l'IoT, la réalité augmentée, l'IA et les matériaux avancés. Ces innovations permettent de proposer des solutions interactives, durables et économiques, transformant l'expérience utilisateur grâce à des écrans ultra-fins, pliables et transparents qui améliorent la connectivité, la sécurité et les performances globales des appareils, et sont plébiscités en Asie-Pacifique.

Grâce aux progrès constants en matière de résolution d'affichage, de fréquences de rafraîchissement et de traitement d'image basé sur l'IA, l'utilisation croissante des écrans 3D dans l'électronique grand public et l'automobile est appelée à connaître une croissance significative. À mesure que les fabricants investissent dans des solutions de visualisation 3D de nouvelle génération, la demande en technologies d'affichage intelligentes, interactives et immersives continuera de croître, façonnant l'avenir des expériences numériques dans ces deux secteurs.

Contraintes/Défis

- Problèmes de disponibilité et de compatibilité du contenu limité

Malgré les progrès de la technologie d'affichage 3D, le marché est confronté à un défi majeur en raison de la disponibilité limitée du contenu et des problèmes de compatibilité. Le manque de contenu optimisé 3D à grande échelle, de formats standardisés et d'intégration fluide avec les appareils existants freine la croissance et l'adoption des écrans 3D dans divers secteurs, notamment le divertissement, les jeux vidéo, l'éducation et la santé.

L'un des principaux obstacles à la croissance du marché est le manque de contenu 3D. Si les films et les jeux vidéo en 3D gagnent en popularité, la disponibilité de contenu 3D natif pour les téléviseurs, les services de streaming et les applications éducatives reste limitée. Les créateurs de contenu rencontrent des difficultés pour produire des visuels 3D immersifs et haute résolution, ce qui ralentit l'adoption par les consommateurs.

L'absence de normes sectorielles pour la technologie d'affichage 3D crée des problèmes de compatibilité. Différents formats 3D, tels que le side-by-side, le top-bottom et le frame-packing, nécessitent un matériel d'affichage et des mécanismes de décodage spécifiques. Ce manque d'uniformité entraîne des incohérences dans la lecture des contenus sur différents appareils, ce qui décourage les créateurs et les utilisateurs finaux d'adopter pleinement les systèmes d'affichage 3D. Contrairement aux contenus 2D traditionnels, les médias 3D nécessitent une bande passante et une puissance de traitement supérieures, ce qui complique la diffusion en continu. De nombreuses plateformes de streaming et diffuseurs ne disposent pas de l'infrastructure nécessaire pour prendre en charge les contenus 3D, ce qui limite leur accessibilité. De plus, le déclin de la production télévisuelle 3D chez les principaux fabricants a encore réduit la motivation des diffuseurs à investir dans la distribution de contenus 3D.

Bien que les jeux et les applications de réalité virtuelle (RV) et de réalité augmentée (RA) s'appuient sur des graphismes 3D, tous les jeux et applications ne sont pas optimisés pour l'affichage 3D. Le manque de soutien des développeurs et de compatibilité multiplateforme empêche les consommateurs d'exploiter pleinement les capacités d'affichage 3D, ce qui freine l'adoption dans les secteurs du jeu et du métavers. En raison des limitations de contenu et des obstacles à la compatibilité, les entreprises et les consommateurs hésitent à investir dans des solutions d'affichage 3D coûteuses. Sans un écosystème solide de contenus disponibles et une intégration fluide des appareils, le marché peine à atteindre une adoption généralisée.

Par exemple,

- En avril 2024, selon un article publié par antipur Themes, malgré leur potentiel, les hologrammes 3D sont confrontés à des défis tels qu'une disponibilité limitée du contenu et des problèmes de compatibilité. La création de contenu holographique de haute qualité nécessite une technologie et une expertise avancées, ce qui limite leur adoption généralisée. De plus, les systèmes d'affichage et les logiciels existants peuvent ne pas prendre en charge tous les formats holographiques, ce qui entraîne des difficultés d'intégration entre les secteurs et ralentit leur mise en œuvre et leur accessibilité.

- Selon un article publié par Built with love by LEDSINO, la disponibilité limitée du contenu et les problèmes de compatibilité entravent l'efficacité des ventilateurs LED holographiques 3D. Malgré leurs visuels 3D captivants, ces systèmes souffrent d'une pénurie de contenu 3D natif de haute qualité et rencontrent des difficultés d'intégration avec les formats multimédias standard. Ces contraintes freinent leur adoption et restreignent leur utilisation pratique dans divers contextes.

La disponibilité limitée de contenu 3D natif, le manque de standardisation et les problèmes de compatibilité demeurent des freins importants pour le marché de l'affichage 3D en Asie-Pacifique. La rareté des supports 3D optimisés, les incohérences dans la prise en charge des formats et les difficultés d'intégration transparente des appareils freinent une adoption généralisée dans les secteurs du divertissement, des jeux vidéo, de l'éducation et de la santé. Ces limitations freinent l'intérêt des consommateurs et les investissements des entreprises, freinant ainsi la croissance globale du secteur de l'affichage 3D.

- Consommation d'énergie élevée et limitations matérielles

L'un des principaux défis du marché des écrans 3D en Asie-Pacifique réside dans la forte consommation d'énergie et les limitations matérielles associées aux technologies d'affichage avancées. Comme les écrans 3D nécessitent une puissance de traitement accrue, des fréquences de rafraîchissement plus élevées et des techniques de rendu complexes, ils consomment beaucoup plus d'énergie que les écrans 2D traditionnels. Cette demande énergétique accrue affecte l'efficacité des appareils, l'autonomie de la batterie et les performances globales, limitant ainsi leur adoption généralisée dans l'électronique grand public, l'automobile et les secteurs industriels.

La forte consommation d'énergie des écrans 3D les rend moins pratiques pour les appareils portables tels que les smartphones, les tablettes et les ordinateurs portables, où l'autonomie de la batterie est un facteur critique. Le besoin de GPU hautes performances, de capteurs de profondeur et de traitement d'image en temps réel accroît encore les besoins énergétiques, rendant difficile pour les fabricants de créer des appareils 3D légers et économes en énergie. Cette limitation décourage de nombreux consommateurs d'adopter la technologie 3D, car une consommation excessive entraîne des problèmes de surchauffe, des cycles de batterie plus courts et une augmentation des factures d'électricité.

De plus, les limitations matérielles en termes de capacité de traitement, de stockage et de fréquence de rafraîchissement d'affichage entravent l'intégration fluide de la visualisation 3D dans les jeux, la réalité virtuelle (RV) et la réalité augmentée (RA). De nombreux appareils existants peinent à gérer la bande passante élevée et les tâches de calcul complexes requises pour le rendu 3D en temps réel, ce qui entraîne des problèmes de latence, des chutes de fréquence d'images et une qualité visuelle réduite. Par conséquent, les utilisateurs souffrent souvent de mal des transports, de fatigue oculaire ou d'inconfort, ce qui limite encore davantage l'adoption massive. Un autre défi réside dans le coût et la complexité de la mise à niveau matérielle pour prendre en charge les écrans 3D hautes performances. Les entreprises et les consommateurs doivent investir dans des GPU puissants, des écrans haute résolution et des unités de traitement améliorées, ce qui augmente le coût global d'adoption. Cela rend la technologie d'affichage 3D moins attrayante pour les consommateurs et les entreprises soucieux de leur budget et disposant d'une infrastructure limitée pour prendre en charge les systèmes d'affichage avancés.

Par exemple,

- En janvier 2025, un article publié par Shenzhen Linsn LED Co., Ltd. mettait en évidence les défis liés à la forte consommation d'énergie des écrans LED. Il détaillait comment la consommation maximale, le niveau de noir et la consommation en veille étaient fortement influencés par des facteurs tels que la taille de l'écran, la luminosité, la résolution et le contenu. Les méthodes de calcul montrent que des réglages inefficaces et des panneaux obsolètes peuvent entraîner une augmentation considérable des coûts d'exploitation et du gaspillage d'énergie.

- En juin 2021, selon un article publié par Elsevier, la fabrication additive est confrontée à des défis de consommation énergétique élevés, notamment avec les imprimantes 3D de bureau à bas prix. La consommation énergétique mesurée variait de 24,8 à 85,7 kJ/cm³ pour la fabrication de filaments fondus et de 10,8 à 21,5 kJ/cm³ pour la polymérisation en cuve. Des équations semi-empiriques permettent désormais de prédire avec précision la consommation énergétique à partir de mesures simples d'impression 3D. Ces résultats soulignent l'urgence d'une optimisation pour une efficacité accrue.

- Selon un article publié par Refresh LED, cet article explique l'impact de la consommation d'énergie des écrans LED sur les coûts d'exploitation. Il définit la consommation maximale, le niveau de noir et la consommation en veille, et aborde des facteurs tels que la taille, la luminosité et la résolution de l'écran. Deux méthodes de calcul illustrent comment des réglages inefficaces et une luminosité élevée peuvent augmenter la consommation, impactant ainsi significativement le retour sur investissement et les dépenses énergétiques globales.

La forte consommation d'énergie et l'inefficacité du matériel demeurent un obstacle majeur à l'adoption généralisée de la technologie d'affichage 3D. Tant que des solutions économes en énergie et du matériel optimisé ne seront pas plus accessibles, l'adoption et l'évolutivité des écrans 3D dans l'électronique grand public, l'automobile et l'industrie pourraient être lentes.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché de l'affichage 3D en Asie-Pacifique

Le marché de l'affichage 3D en Asie-Pacifique est segmenté en sept segments selon la technologie, le type, la méthode d'accès, la taille de l'organisation, l'application, le secteur d'activité et le canal de vente. La croissance de ces segments vous permettra d'analyser les segments à faible croissance de ces secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses pour les aider à prendre des décisions stratégiques et identifier les applications clés du marché.

Technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

Taper

- Stéréoscopique

- HMD

- Affichage volumétrique

Méthodologie d'accès

- Affichage sur écran

- Micro-affichage

Taille de l'organisation

- Organisations à grande échelle

- Organisations de taille moyenne

- Organisations à petite échelle

Application

- Téléviseurs

- Téléviseurs, par technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

- Téléviseurs, par technologie

- Smartphones

- Smartphones, par technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

- Smartphones, par technologie

- Moniteurs

- Moniteurs, par technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

- Moniteurs, par technologie

- Écrans informatiques mobiles

- Écrans informatiques mobiles, par technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

- Écrans informatiques mobiles, par technologie

- Projecteurs

- Projecteurs, par technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

- Projecteurs, par technologie

- HMD

- HMD, par technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

- HMD, par technologie

- Autres

- Autres, par technologie

- OLED

- DIRIGÉ

- PDP

- DLP RPTV

- Autres, par technologie

Industrie

- Divertissement et médias

- Divertissement et médias, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Divertissement et médias, par type

- Publicité et vente au détail

- Publicité et vente au détail, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Publicité et vente au détail, par type

- Électronique grand public

- Électronique grand public, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Électronique grand public, par type

- Santé et médecine

- Soins de santé et médecine, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Soins de santé et médecine, par type

- Automobile

- Automobile, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Automobile, par type

- Industriel et scientifique

- Industriel et scientifique, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Industriel et scientifique, par type

- Aérospatiale et défense

- Aérospatiale et défense, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Aérospatiale et défense, par type

- Autres

- Autres, par type

- Stéréoscopique

- HMD

- Affichage volumétrique

- Autres, par type

Canal de vente

- OEM

- Pièces de rechange

Analyse régionale du marché de l'affichage 3D en Asie-Pacifique

Le marché est analysé et les informations et tendances sur la taille du marché sont basées sur le pays, la technologie, le type, la méthodologie d'accès, la taille de l'organisation, l'application, l'industrie et le canal de vente comme référencé ci-dessus.

Les pays couverts par le marché sont la Chine, le Japon, la Corée du Sud, l'Inde, Singapour, la Thaïlande, l'Indonésie, la Malaisie, les Philippines, l'Australie, la Nouvelle-Zélande, Taïwan, le Vietnam et le reste de l'Asie-Pacifique.

La Chine devrait dominer le marché des écrans 3D en Asie-Pacifique en raison de sa solide base de fabrication, du soutien gouvernemental, des avancées technologiques rapides, de la demande croissante d'électronique grand public et de l'adoption croissante dans les secteurs des jeux, de l'automobile et de la santé.

La Chine devrait être la région connaissant la croissance la plus rapide sur le marché de l'affichage 3D en Asie-Pacifique en raison de l'augmentation des investissements dans la R&D, de l'adoption croissante de la RA/RV, de la forte demande des consommateurs, de l'industrialisation rapide et des progrès des technologies de fabrication d'affichage.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques d'Asie-Pacifique et les difficultés auxquelles elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des écrans 3D en Asie-Pacifique

Le paysage concurrentiel du marché fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Asie-Pacifique, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport au marché.

Les leaders du marché de l'affichage 3D en Asie-Pacifique opérant sur le marché sont :

- Samsung Electronics Co., Ltd. (Corée du Sud)

- LG Electronics Inc (Corée du Sud)

- Leia Inc. (États-Unis)

- Light Field Lab, Inc (États-Unis)

- AU Optronics Corporation (Taïwan)

- Himax Technologies, Inc (Taïwan)

- Sharp Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Holochip Corporation (États-Unis)

- Holoxica Ltd (Royaume-Uni)

- Avalon Holographics Inc (Canada)

- HYPERVSN (Royaume-Uni)

- Sony Electronics Inc (États-Unis)

- Barco NV (Belgique)

- Écrans LED Vanguard (États-Unis)

- NanoLumens, Inc (États-Unis)

- Magnétique 3D (États-Unis)

- HOLOCO GmbH (Allemagne)

- Shenzhen MUXWAVE Technology Co., Ltd (Chine)

- Planar3D (Finlande)

- Fujifilm Holdings Corporation (Japon)

Derniers développements sur le marché de l'affichage 3D en Asie-Pacifique

- En août 2024, Samsung a dévoilé son moniteur 3D sans lunettes Odyssey à la Gamescom, redéfinissant ainsi le jeu immersif. Cet écran innovant offre une expérience 3D inégalée grâce aux technologies Eye Tracking et View Mapping, offrant des graphismes époustouflants sans lunettes. Il améliore l'immersion en rendant les environnements virtuels plus réalistes. Grâce à cette avancée, Samsung repousse les limites de la technologie gaming et propulse l'expérience des joueurs vers de nouveaux sommets. Le moniteur a été présenté en partenariat avec KRAFTON pour des aperçus de jeux exclusifs, confirmant ainsi son potentiel à révolutionner le jeu 3D.

- En février 2025, LG Electronics a inauguré son premier studio de production virtuelle pour optimiser la création de contenu. Cette installation de pointe intègre le rendu 3D en temps réel, la technologie des murs LED et des outils avancés pour la production cinématographique et multimédia. Grâce à ce studio, les créateurs peuvent produire du contenu de haute qualité plus rapidement et plus efficacement, offrant des avantages considérables pour des secteurs comme le cinéma, les jeux vidéo et la réalité virtuelle. Le studio permet de produire des visuels immersifs et réalistes et simplifie les processus de post-production, réduisant ainsi considérablement les coûts et les délais.

- En octobre 2024, SHARP CORPORATION a annoncé le lancement de son smartphone phare, l'AQUOS R9 pro, équipé d'un système photo Vario-Summicron de 50,3 MP développé avec Leica. Ce modèle est équipé d'un puissant processeur Snapdragon 8s Gen 3, de 12 Go de RAM et d'un système de dissipation thermique avancé. Il prend en charge les écrans OLED Pro IGZO 240 Hz et dispose d'un assistant téléphonique IA génératif. Prévu pour une sortie au Japon en décembre 2024, il offre des performances améliorées, notamment en photographie, en jeux et en multitâche. Les fonctionnalités d'IA et d'appareil photo de l'appareil visent à améliorer l'expérience utilisateur et la création de contenu.

- En octobre 2024, Avalon Holographics a reçu un financement provincial de 1,02 million de dollars américains du gouvernement de Terre-Neuve-et-Labrador pour améliorer la portabilité de sa table d'affichage holographique NOVAC. Ce financement permettra de repenser la table afin d'en faciliter le transport et l'expédition, permettant ainsi son déploiement en Asie-Pacifique. Ces améliorations simplifieront également l'assemblage, optimiseront l'expédition et amélioreront l'expérience utilisateur, positionnant Avalon comme un leader de la technologie d'affichage holographique en Asie-Pacifique. Le projet, qui devrait être achevé d'ici mai 2025, devrait accroître la compétitivité d'Avalon et contribuer à la croissance économique de Terre-Neuve-et-Labrador grâce à l'innovation technologique.

- En mai 2024, Leia Inc. a lancé la plateforme Immersity AI, un nouvel outil conçu pour convertir des images et des vidéos 2D en contenu 3D immersif. Basée sur la technologie avancée de cartographie neuronale de la profondeur, elle permet des conversions 3D rapides et de haute qualité. La plateforme offre aux créateurs une interface simple et intuitive et est compatible avec divers appareils XR. Cet outil permet aux utilisateurs de transformer du contenu numérique en visuels 3D captivants, renforçant ainsi l'engagement dans de nombreux secteurs tels que le voyage, l'art numérique et le branding.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.