Asia Pacific Ablation Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.38 Billion

USD

5.29 Billion

2024

2032

USD

2.38 Billion

USD

5.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.38 Billion | |

| USD 5.29 Billion | |

| % | |

|

Segmentation du marché des dispositifs d'ablation en Asie-Pacifique, par technologie (ablation thermique et non thermique), fonction (automatisée/robotisée et conventionnelle), procédure (esthétique : rajeunissement et raffermissement de la peau, remodelage corporel, réduction de la graisse et de l'apparence de la cellulite, hyperplasie bénigne de la prostate, ablation transurétrale à l'aiguille, laser et autres thérapies énergétiques/ablation au laser holmium/énucléation de la prostate, incontinence urinaire d'effort, ménorragie/ablation de l'endomètre, fibromes utérins, décompression et dénervation spinales, varices, fibrillation auriculaire, ablation tumorale et autres), application (cancer, cardiologie, ophtalmologie, gynécologie, urologie, orthopédie et autres) - Tendances du secteur et prévisions jusqu'en 2032

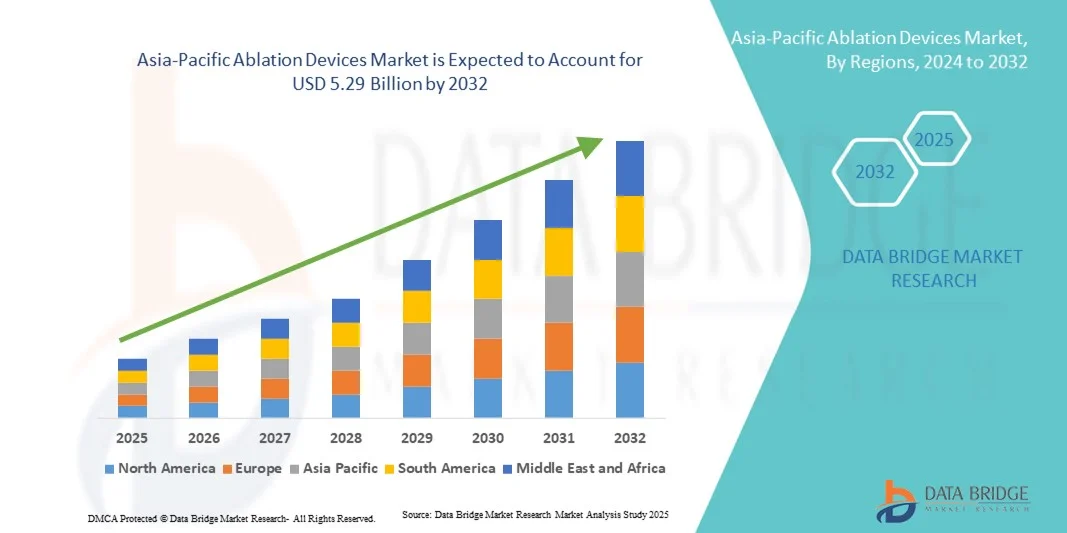

Taille du marché des dispositifs d'ablation en Asie-Pacifique

- Le marché des dispositifs d'ablation en Asie-Pacifique était évalué à 2,38 milliards de dollars en 2024 et devrait atteindre 5,29 milliards de dollars d'ici 2032 , avec un TCAC de 10,52 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, notamment les arythmies cardiaques, le cancer et les troubles urologiques, qui stimulent la demande d'options de traitement précises et minimalement invasives.

- De plus, les progrès technologiques réalisés dans le domaine des dispositifs d'ablation, notamment la radiofréquence, la cryoablation, le laser et les systèmes à ultrasons focalisés de haute intensité, permettent d'améliorer l'efficacité, la sécurité et les résultats pour les patients.

Analyse du marché des dispositifs d'ablation en Asie-Pacifique

- Les dispositifs d'ablation, qui offrent des solutions de traitement minimalement invasives pour les arythmies cardiaques, les tumeurs et d'autres affections médicales, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant dans les hôpitaux que dans les cliniques spécialisées, en raison de leur précision, de leur sécurité et de leur efficacité accrues.

- La demande croissante de dispositifs d'ablation est principalement alimentée par la prévalence croissante des maladies cardiovasculaires et oncologiques, l'adoption accrue des procédures mini-invasives et les progrès technologiques constants dans les thérapies d'ablation.

- La Chine a dominé le marché des dispositifs d'ablation en 2024, avec une part de marché de 38,7 %, grâce à l'expansion rapide des hôpitaux et des cliniques spécialisées, à l'adoption croissante des procédures mini-invasives, au soutien gouvernemental important apporté aux technologies médicales de pointe et à la sensibilisation accrue des cliniciens et des patients. Le pays a connu une croissance substantielle des procédures d'ablation cardiaque, tumorale et hépatique, soutenue par les fabricants nationaux et les collaborations internationales.

- L'Inde devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs d'ablation, avec un taux de croissance annuel composé (TCAC) de 9,4 % entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante des procédures mini-invasives, le développement des infrastructures de santé, la sensibilisation accrue des patients et les initiatives gouvernementales promouvant les technologies thérapeutiques de pointe dans les zones urbaines et périurbaines.

- Le segment de l'ablation thermique a dominé le marché avec une part de revenus de 62,5 % en 2024, grâce à sa large adoption clinique en oncologie, cardiologie, urologie et esthétique.

Portée du rapport et segmentation du marché des dispositifs d'ablation

|

Attributs |

Dispositifs d'ablation : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des dispositifs d'ablation en Asie-Pacifique

Demande croissante de procédures mini-invasives et axées sur la technologie

- Une tendance significative et croissante sur le marché des dispositifs d'ablation en Asie-Pacifique est l'adoption accrue des procédures mini-invasives et guidées par l'image, qui améliorent la précision, réduisent les temps de récupération et optimisent les résultats pour les patients.

- Par exemple, les systèmes d'ablation tumorale avancés et les technologies d'ablation cardiaque sont intégrés à des plateformes d'imagerie en temps réel telles que l'échographie, la tomodensitométrie et l'IRM , permettant aux médecins de cibler avec précision les tissus affectés tout en minimisant les dommages aux zones environnantes.

- L'intégration de systèmes robotisés et automatisés dans les procédures d'ablation permet une délivrance d'énergie plus constante et précise, améliorant ainsi l'efficacité de la procédure et réduisant le risque de complications.

- Ces progrès permettent aux hôpitaux et aux cliniques spécialisées d'offrir une gamme plus étendue de traitements, notamment l'ablation tumorale, la prise en charge des arythmies cardiaques et le traitement des varices, avec une sécurité et une efficacité accrues.

- La tendance vers des procédures plus précises et assistées par la technologie redéfinit fondamentalement les attentes cliniques, les prestataires de soins de santé privilégiant de plus en plus les systèmes qui allient fiabilité, sécurité et polyvalence procédurale.

- Par conséquent, les principaux fabricants de dispositifs d'ablation développent des plateformes de nouvelle génération prenant en charge l'imagerie multimodale, le guidage robotisé et des protocoles d'ablation personnalisables afin de répondre à la demande croissante dans les milieux hospitaliers et ambulatoires.

- La demande en dispositifs d'ablation de pointe croît rapidement en oncologie, cardiologie, urologie et chirurgie esthétique, les établissements médicaux cherchant à améliorer les résultats pour les patients tout en optimisant l'efficacité de leurs flux de travail.

Dynamique du marché des dispositifs d'ablation en Asie-Pacifique

Conducteur

Besoin croissant dû à la prévalence croissante des maladies cardiovasculaires et oncologiques

- La prévalence croissante des maladies cardiovasculaires, des arythmies et du cancer, associée à une préférence grandissante pour les traitements mini-invasifs, est un facteur important de la demande accrue de dispositifs d'ablation.

- Par exemple, en avril 2024, Medtronic a annoncé le lancement de son système d'ablation cardiaque de nouvelle génération, conçu pour améliorer la précision, réduire la durée des interventions et renforcer la sécurité des patients. Ces innovations, mises en œuvre par des entreprises leaders, devraient stimuler la croissance du marché des dispositifs d'ablation au cours de la période de prévision.

- Face à la recherche de modalités de traitement plus sûres et plus efficaces, les dispositifs d'ablation offrent des fonctionnalités avancées telles que le guidage par imagerie en temps réel, la délivrance automatisée d'énergie et l'ablation tissulaire ciblée, permettant d'obtenir des résultats cliniques supérieurs aux approches chirurgicales conventionnelles.

- De plus, l'adoption croissante des procédures mini-invasives et l'intégration des systèmes d'ablation aux plateformes d'imagerie diagnostique et de surveillance font de ces dispositifs des composantes essentielles des flux de travail cliniques modernes.

- La réduction de la durée d'hospitalisation, l'accélération du rétablissement des patients et la diminution des risques liés à l'intervention sont des facteurs clés qui favorisent l'adoption des dispositifs d'ablation dans les hôpitaux et les cliniques spécialisées. La tendance vers des conceptions de dispositifs plus avancées et plus ergonomiques, ainsi que la disponibilité croissante de dispositifs d'ablation innovants, contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations liées aux coûts élevés et à la complexité des procédures

- Le coût relativement élevé des dispositifs d'ablation de pointe, conjugué à la nécessité d'une formation spécialisée pour les cliniciens, freine leur diffusion sur le marché. Un investissement initial important peut constituer un obstacle, notamment pour les petits hôpitaux ou cliniques aux budgets limités.

- Par exemple, les systèmes complexes d'ablation cardiaque et oncologique nécessitent souvent des équipements d'imagerie et de surveillance supplémentaires, ce qui peut augmenter les coûts globaux de l'intervention et limiter son adoption dans les régions où les coûts sont un facteur déterminant.

- Relever ces défis grâce à des dispositifs simplifiés, des programmes de formation pour les cliniciens et des solutions économiques est essentiel pour étendre la portée du marché. Des entreprises de premier plan comme Boston Scientific et Abbott développent en permanence des plateformes d'ablation plus intuitives et conviviales afin d'améliorer leur adoption.

- Bien que les prix de certains appareils diminuent progressivement, le surcoût perçu pour les technologies de pointe peut encore freiner leur adoption à grande échelle, notamment dans les régions où les dépenses de santé sont limitées.

- Surmonter ces défis grâce à des innovations en matière d'accessibilité financière des dispositifs, d'amélioration de l'efficacité des procédures et d'initiatives de formation pour les professionnels de la santé sera essentiel pour une croissance durable du marché des dispositifs d'ablation.

- Les obstacles réglementaires et les exigences de conformité strictes en vigueur dans différents pays peuvent retarder l'approbation des produits et leur mise sur le marché, limitant ainsi la rapidité d'adoption et de déploiement des nouvelles technologies d'ablation.

- Le manque de sensibilisation des patients aux avantages des procédures d'ablation par rapport à la chirurgie conventionnelle peut réduire le nombre d'interventions, notamment dans les pays émergents où les technologies mini-invasives sont encore en plein essor.

Portée du marché des dispositifs d'ablation en Asie-Pacifique

Le marché est segmenté en fonction de la technologie, de la fonction, de la procédure et de l'application.

- Par la technologie

Le marché des dispositifs d'ablation est segmenté, selon la technologie utilisée, en ablation thermique et ablation non thermique. En 2024, l'ablation thermique dominait le marché avec une part de revenus de 62,5 %, grâce à sa large adoption clinique en oncologie, cardiologie, urologie et médecine esthétique. Les techniques d'ablation thermique, telles que l'ablation par radiofréquence, par micro-ondes et par laser, offrent une délivrance d'énergie précise, des résultats prévisibles et une invasivité minimale. Les hôpitaux et les centres de soins ambulatoires privilégient l'ablation thermique en raison de sa capacité à réduire les temps de récupération des patients et les complications post-opératoires. Les progrès en matière de guidage par imagerie, d'intégration robotique et de surveillance en temps réel favorisent également son adoption. Ce segment bénéficie d'une grande efficacité et reproductibilité procédurales dans de nombreuses spécialités. La forte familiarité des médecins avec cette technique, les données cliniques exhaustives et son rapport coût-efficacité par rapport aux techniques émergentes consolident sa position dominante.

Le segment de l'ablation non thermique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,1 %, entre 2025 et 2032. Cette croissance est portée par l'utilisation croissante de ces techniques dans des interventions délicates où la chaleur risque d'endommager les tissus environnants, notamment la neuromodulation, l'ophtalmologie et certaines interventions cardiaques. Des techniques comme la cryoablation, l'électroporation irréversible et l'ablation par champ pulsé gagnent en popularité grâce à leur sécurité, leur caractère mini-invasif et la rapidité de la récupération des patients. L'élargissement des indications, la sensibilisation accrue des cliniciens et les progrès technologiques en matière d'administration d'énergie et d'intégration de l'imagerie favorisent leur adoption. Le développement de protocoles de traitement personnalisés et d'approches mini-invasives dans les cliniques spécialisées soutient cette croissance rapide.

- Par fonction

En fonction de leur fonction, le marché est segmenté en deux catégories : automatisé/robotisé et conventionnel. Le segment conventionnel a dominé le marché en 2024, représentant 58,3 % des revenus, grâce à son adoption généralisée dans les procédures hospitalières et ambulatoires courantes. Les dispositifs conventionnels sont appréciés pour leur fiabilité, leurs coûts initiaux plus faibles et leur compatibilité avec les flux de travail cliniques existants. Les hôpitaux et les centres chirurgicaux continuent de privilégier les systèmes d’ablation conventionnels pour des interventions établies telles que l’ablation tumorale, le traitement des arythmies cardiaques et les interventions urologiques. Ce segment bénéficie d’une formation approfondie des médecins, de résultats cliniques éprouvés et d’une large disponibilité en Amérique du Nord. Son adoption de longue date dans de nombreuses spécialités et sa facilité d’utilisation renforcent sa position dominante sur le marché. L’intégration aux systèmes d’imagerie standard et l’efficacité prévisible des procédures consolident également sa position.

Le segment automatisé/robotisé devrait connaître la croissance annuelle composée la plus rapide (9,2 %) entre 2025 et 2032, portée par la demande croissante de procédures d'ablation de précision en oncologie, cardiologie et gynécologie. Les systèmes robotisés et automatisés améliorent la précision, la reproductibilité et l'efficacité des interventions, réduisant ainsi les complications et optimisant les résultats pour les patients. L'intégration avec les plateformes d'imagerie en temps réel et de surveillance de l'énergie permet une planification et une exécution des traitements plus avancées. L'adoption croissante de ces systèmes dans les hôpitaux spécialisés, conjuguée à l'augmentation des investissements dans les plateformes chirurgicales de pointe, soutient cette croissance rapide. La capacité à standardiser les procédures complexes, à réduire la dépendance à l'opérateur et à améliorer la reproductibilité des interventions est un facteur clé de cette expansion.

- Par procédure

Selon le type d'intervention, le marché est segmenté en plusieurs catégories : Esthétique (rajeunissement et raffermissement de la peau), Esthétique (remodelage corporel, réduction de la graisse et de l'apparence de la cellulite), Hyperplasie bénigne de la prostate, Ablation transurétrale à l'aiguille, Laser et autres thérapies énergétiques (dont ablation au laser holmium et énucléation de la prostate), Incontinence urinaire d'effort, Ménorragie/Ablation de l'endomètre, Fibromes utérins, Décompression et dénervation rachidiennes, Varices, Fibrillation auriculaire, Ablation tumorale et Autres. Le segment de l'ablation tumorale a dominé le marché en 2024, représentant 39,8 % des revenus. Cette situation s'explique par la prévalence croissante du cancer, la préférence pour les interventions mini-invasives et la disponibilité accrue des plateformes d'ablation guidée par imagerie. L'ablation tumorale permet un ciblage précis des tissus malins tout en préservant les structures saines, réduisant ainsi la durée d'hospitalisation et améliorant le rétablissement des patients. L'adoption de ces traitements est favorisée par l'expertise des médecins, les progrès technologiques et une meilleure connaissance des traitements anticancéreux moins invasifs. L'accumulation de preuves cliniques démontrant leur efficacité et leur innocuité par rapport à la résection chirurgicale renforce leur position dominante sur le marché. La demande croissante dans les centres d'oncologie et les cliniques ambulatoires accélère encore leur adoption.

Le segment de l'esthétique (remodelage corporel, réduction de la graisse et atténuation de la cellulite) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2025 et 2032. Cette croissance est alimentée par l'intérêt croissant pour les interventions esthétiques non invasives, l'augmentation du revenu disponible et la demande grandissante d'interventions esthétiques ambulatoires. Les progrès réalisés dans le domaine des appareils à énergie ciblée pour le remodelage corporel et la réduction de la cellulite améliorent l'efficacité des procédures et la satisfaction des patients. Ce segment bénéficie de temps de récupération plus courts, de taux de complications plus faibles et d'une forte demande. L'expansion des cliniques esthétiques, la sensibilisation accrue aux interventions de remodelage corporel et les améliorations technologiques en matière de précision des appareils favorisent une adoption rapide. L'influence croissante des médias sociaux et la demande pour les améliorations esthétiques minimalement invasives contribuent également à cette croissance.

- Sur demande

Selon l'application, le marché est segmenté en cancérologie, cardiologie, ophtalmologie, gynécologie, urologie, orthopédie et autres. Le segment de l'oncologie a dominé le marché en 2024, représentant 42,7 % des revenus. Cette domination est alimentée par l'augmentation de l'incidence du cancer, la préférence pour les traitements mini-invasifs et l'adoption de techniques d'ablation thermique et non thermique avancées dans les centres d'oncologie. La capacité à cibler précisément les tumeurs tout en minimisant les dommages aux tissus sains favorise cette adoption. La disponibilité de systèmes d'imagerie avancés, l'intégration de la robotique et les résultats cliniques favorables contribuent également à cette position dominante. Les médecins et les hôpitaux privilégient l'ablation pour son efficacité, sa sécurité et la réduction des complications post-opératoires. L'augmentation des investissements dans les infrastructures d'oncologie, la sensibilisation accrue des patients et l'élargissement des politiques de remboursement contribuent également à ce leadership.

Le segment de l'urologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2025 et 2032, sous l'effet de la prévalence croissante de l'hyperplasie bénigne de la prostate, de l'incontinence urinaire d'effort et des troubles des voies urinaires. L'adoption des thérapies d'ablation mini-invasives, telles que les procédures laser, par radiofréquence et à base d'énergie, progresse rapidement. L'augmentation des investissements dans les centres d'urologie spécialisés, l'imagerie de pointe et les protocoles de traitement ciblés soutient la croissance du segment. Des avantages tels qu'un temps de récupération réduit, un taux de complications plus faible et la possibilité d'une prise en charge ambulatoire favorisent l'adoption de ces thérapies. La sensibilisation accrue des médecins et des patients, conjuguée au développement des infrastructures de santé en Amérique du Nord, accélère encore leur adoption.

Analyse régionale du marché des dispositifs d'ablation en Asie-Pacifique

- La région Asie-Pacifique a dominé le marché des dispositifs d'ablation en 2024.

- Stimulée par une infrastructure de soins de santé avancée, l'adoption croissante des procédures mini-invasives

- Des progrès technologiques constants dans les dispositifs d'ablation à base d'énergie et des investissements substantiels dans les hôpitaux et les cliniques spécialisées de toute la région

Analyse du marché chinois des dispositifs d'ablation

Le marché chinois des dispositifs d'ablation a dominé le marché mondial en 2024, avec une part de marché de 38,7 %. Cette domination s'explique par l'expansion rapide des hôpitaux et des cliniques spécialisées, un soutien gouvernemental important aux technologies médicales de pointe et une sensibilisation accrue des cliniciens et des patients. Le pays a connu une croissance significative des procédures d'ablation cardiaque, tumorale et hépatique, grâce aux fabricants nationaux et aux collaborations internationales, ce qui positionne la Chine comme le marché leader de la région Asie-Pacifique.

Analyse du marché indien des dispositifs d'ablation

Le marché indien des dispositifs d'ablation devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 9,4 % entre 2025 et 2032. Cette croissance est portée par l'adoption croissante des procédures mini-invasives, le développement des infrastructures de santé, la sensibilisation accrue des patients et les initiatives gouvernementales favorisant les technologies thérapeutiques de pointe dans les zones urbaines et périurbaines. L'accent mis par le pays sur la modernisation des hôpitaux et la formation des cliniciens aux systèmes d'ablation par énergie et par imagerie contribue également à cette croissance.

Part de marché des dispositifs d'ablation en Asie-Pacifique

Le secteur des dispositifs d'ablation est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Abbott (États-Unis)

- AngioDynamics (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Philips Healthcare (Pays-Bas)

- Stryker Corporation (États-Unis)

- Terumo Corporation (Japon)

- Merit Medical Systems (États-Unis)

- Hologic, Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Varian Medical Systems (États-Unis)

- Apyx Medical (États-Unis)

- Cook Medical (États-Unis)

- Olympus Corporation (Japon)

Dernières évolutions du marché des dispositifs d'ablation en Asie-Pacifique

- En février 2025, Johnson & Johnson (J&J) a repris la commercialisation limitée de son dispositif cardiaque Varipulse aux États-Unis après qu'une enquête a confirmé son bon fonctionnement. Le dispositif Varipulse utilise l'ablation par champ pulsé pour traiter les troubles du rythme cardiaque. Son déploiement initial avait été suspendu en janvier 2025 suite à la notification de quatre accidents vasculaires cérébraux. L'enquête a révélé que, malgré le bon fonctionnement des dispositifs, le risque d'événements neurovasculaires pouvait augmenter en cas d'ablations excessives, superposées ou mal positionnées en dehors des veines pulmonaires. Par conséquent, J&J a mis à jour les recommandations d'utilisation du cathéter Varipulse à l'échelle mondiale. Malgré cette suspension aux États-Unis, le déploiement de Varipulse a permis de réaliser plus de 3 000 interventions commerciales dans le monde et le dispositif reste disponible sur tous les marchés où il a été lancé.

- En décembre 2024, la FDA (Food and Drug Administration) américaine a classé le rappel des cathéters à ballonnet de cryoablation POLARx de Boston Scientific comme « très grave » en raison d'un nombre important de lésions œsophagiennes, notamment des fistules atrio-œsophagiennes, pouvant entraîner des complications mortelles telles que l'obstruction des vaisseaux sanguins cérébraux par des bulles d'air. Ce rappel visait à mettre à jour le mode d'emploi des cathéters plutôt qu'à retirer le produit du marché. Ces cathéters sont utilisés lors de procédures d'ablation mini-invasives pour traiter la fibrillation auriculaire, qui provoque des battements cardiaques rapides et irréguliers. La FDA a recensé sept blessures et quatre décès liés au produit. Boston Scientific a publié un avis urgent concernant les dispositifs médicaux, informant les clients concernés de l'utilisation appropriée du produit conformément aux directives révisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.