Asia Pacific Ambulatory X Ray Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.95 Billion

USD

5.74 Billion

2025

2033

USD

2.95 Billion

USD

5.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 5.74 Billion | |

| % | |

|

Segmentation du marché des appareils de radiographie ambulatoires en Asie-Pacifique, par type de produit (appareils de radiographie portables et mobiles), accessoires (porte-capteurs numériques, porte-films et porte-plaques phosphatées, supports de développement de films et tabliers de radiographie), technologie (radiographie informatisée (CR), radiographie numérique (DR) et analogique), application (orthopédie, cancérologie, dentaire, cardiologie et autres), utilisateur final (cliniques orthopédiques, centres de diagnostic indépendants, centres ambulatoires, cabinets et entreprises), canal de distribution (appels d'offres directs, distributeurs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

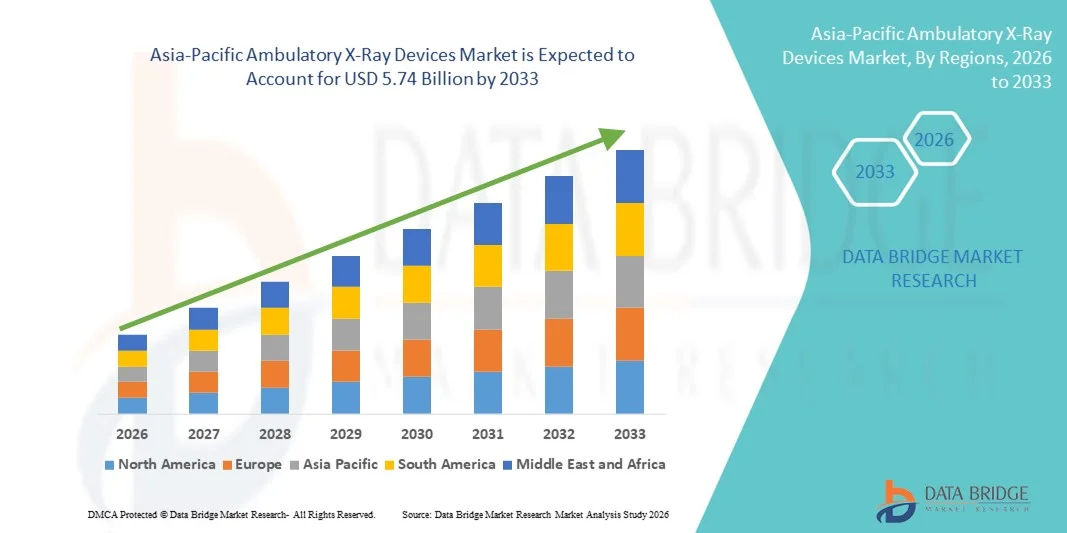

Taille du marché des appareils de radiographie ambulatoires en Asie-Pacifique

- Le marché des appareils de radiographie ambulatoires en Asie-Pacifique était évalué à 2,95 milliards de dollars américains en 2025 et devrait atteindre 5,74 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,68 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de diagnostics au point de soins et le besoin accru de solutions d'imagerie rapide dans les services de soins ambulatoires et d'urgence, ce qui conduit à une adoption plus large des appareils de radiographie ambulatoires dans les cliniques, les centres de chirurgie ambulatoire et les unités mobiles de soins de santé.

- De plus, la prévalence croissante des troubles orthopédiques, des traumatismes et des maladies chroniques, conjuguée aux progrès technologiques tels que la radiographie numérique, les détecteurs sans fil et les systèmes portables alimentés par batterie, fait des appareils de radiographie ambulatoire des outils essentiels pour une imagerie diagnostique décentralisée et efficace. Ces facteurs convergents accélèrent l'adoption des solutions de radiographie ambulatoire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils de radiographie ambulatoires en Asie-Pacifique

- Les appareils de radiographie ambulatoires, notamment les systèmes de radiographie numérique mobiles et portables, sont des composantes de plus en plus essentielles de l'infrastructure moderne d'imagerie diagnostique dans les centres de chirurgie ambulatoire, les cliniques externes, les services d'urgence et les services de soins à domicile, en raison de leur flexibilité, de leurs capacités d'imagerie rapide et de l'amélioration de l'accessibilité pour les patients.

- La demande croissante de systèmes de radiographie ambulatoires est principalement alimentée par le besoin grandissant de diagnostics au point de soins, l'incidence croissante des lésions orthopédiques et des maladies chroniques, la préférence accrue pour les interventions mini-invasives et ambulatoires, ainsi que les progrès constants des technologies d'imagerie numérique compactes.

- La Chine a dominé le marché des appareils de radiographie ambulatoires avec la plus grande part de revenus, soit environ 31,6 % en 2025, grâce à l'expansion de ses infrastructures de santé, à une forte production nationale de dispositifs médicaux, à la multiplication des programmes de modernisation des hôpitaux et à l'augmentation des investissements dans les systèmes de radiographie numérique dans les villes urbaines et de deuxième rang.

- L'Inde représentait également une part importante du marché des appareils de radiographie ambulatoires en 2025, contribuant à hauteur d'environ 18,9 % au chiffre d'affaires mondial. Cette croissance est due à l'expansion rapide des centres de diagnostic, à l'augmentation des dépenses de santé, à la demande croissante de solutions d'imagerie abordables et aux initiatives gouvernementales visant à renforcer les infrastructures de soins de santé primaires et secondaires.

- Le segment des appareils de radiographie mobiles a représenté la plus grande part de revenus du marché en 2025, soit 58,6 %, grâce à leur utilisation généralisée dans les centres ambulatoires, les cliniques de diagnostic et les services d'urgence.

Portée du rapport et segmentation du marché des appareils de radiographie ambulatoire

|

Attributs |

Dispositifs de radiographie ambulatoire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des appareils de radiographie ambulatoires en Asie-Pacifique

Progrès dans le domaine de la radiographie numérique portable et des systèmes d'imagerie alimentés par batterie

- L'adoption croissante de systèmes de radiographie numérique (DR) légers et alimentés par batterie, conçus pour les soins de proximité et les services de santé mobiles, constitue une tendance majeure et en pleine accélération sur le marché mondial des appareils de radiographie ambulatoires. Ces systèmes avancés permettent une imagerie de haute qualité dans les cliniques externes, les centres de chirurgie ambulatoire, les services d'urgence et même à domicile.

- Par exemple, des entreprises comme FUJIFILM Holdings Corporation et Canon Medical Systems Corporation ont lancé des systèmes de radiographie mobiles compacts dotés de détecteurs à écran plat sans fil, d'une autonomie accrue et de capacités de traitement d'image améliorées. Ces solutions permettent aux professionnels de santé de réaliser des examens d'imagerie diagnostique dans des espaces restreints ou aux ressources limitées, sans compromettre la netteté des images.

- L'intégration de logiciels d'imagerie numérique avec des algorithmes avancés d'amélioration d'image accroît la précision du diagnostic tout en réduisant l'exposition aux radiations. Les systèmes de radiographie ambulatoires modernes offrent désormais une assistance au positionnement automatisée, des interfaces tactiles et un transfert rapide des images vers les systèmes PACS hospitaliers, optimisant ainsi les flux de travail cliniques.

- L'accent croissant mis sur la décentralisation des soins et les modèles de soins ambulatoires alimente la demande en technologies d'imagerie portables. Les centres ambulatoires ont besoin de solutions d'imagerie efficaces et compactes, facilement transportables entre les chambres des patients et les zones de traitement.

- De plus, le passage de la radiographie informatisée (CR) à la radiographie entièrement numérique (DR) améliore l'efficacité opérationnelle en réduisant le temps de traitement et en permettant une disponibilité immédiate des images pour les médecins.

- Cette tendance vers des systèmes de radiographie compacts, intégrés numériquement et axés sur la mobilité transforme l'accessibilité à l'imagerie diagnostique et élargit la portée des services de soins ambulatoires dans le monde entier.

Dynamique du marché des appareils de radiographie ambulatoires en Asie-Pacifique

Conducteur

Demande croissante de diagnostics au point de soins et augmentation des interventions ambulatoires

- La préférence croissante pour les interventions ambulatoires et les traitements mini-invasifs est un facteur majeur qui accélère la demande sur le marché des appareils de radiographie ambulatoires.

- Les systèmes de santé transfèrent de plus en plus leurs services des hôpitaux vers les centres de chirurgie ambulatoire et les cliniques spécialisées afin de réduire les coûts et d'améliorer le confort des patients.

- Par exemple, selon l'Organisation mondiale de la santé, le renforcement de l'accès aux services d'imagerie diagnostique essentiels est crucial pour parvenir à une couverture sanitaire universelle, en particulier dans les pays à revenu faible et intermédiaire.

- En réponse, plusieurs gouvernements de la région Asie-Pacifique ont investi dans l'expansion des centres de santé communautaires équipés d'unités de radiographie mobiles afin d'améliorer le diagnostic précoce de la tuberculose et des affections orthopédiques.

- L'incidence croissante des troubles musculo-squelettiques, des traumatismes et des maladies respiratoires accroît encore le besoin de solutions d'imagerie immédiates et sur place en milieu ambulatoire.

- De plus, le développement des centres de diagnostic privés et des services de chirurgie ambulatoire stimule l'acquisition de systèmes de radiographie portables et économiques.

- Les initiatives gouvernementales de modernisation des soins de santé et les partenariats public-privé soutiennent également un déploiement plus large des infrastructures d'imagerie mobile.

- Ensemble, ces facteurs contribuent de manière significative à la croissance du marché mondial des appareils de radiographie ambulatoires.

Retenue/Défi

Coûts élevés des équipements et exigences de conformité réglementaire

- Malgré un fort potentiel de croissance, l'investissement initial élevé requis pour les systèmes de radiographie ambulatoires de pointe demeure un frein important, notamment pour les petites cliniques et les établissements de santé aux budgets limités. Les appareils de radiographie numérique modernes intègrent des détecteurs sophistiqués, des logiciels d'imagerie et des fonctionnalités de mobilité, ce qui augmente les coûts d'acquisition initiaux.

- Par exemple, les systèmes de radiographie numérique mobiles avancés proposés par des entreprises comme GE HealthCare et Siemens Healthineers intègrent des détecteurs à écran plat haut de gamme et des technologies d'optimisation de la dose. Si ces systèmes améliorent la qualité d'image et la sécurité des patients, leur adoption peut s'avérer financièrement complexe pour les petits centres ambulatoires sans financement externe ni contrat de location.

- Outre les coûts d'équipement, les réglementations strictes en matière de radioprotection, les exigences de certification des dispositifs et les inspections périodiques obligatoires augmentent les dépenses de mise en conformité pour les prestataires de soins de santé.

- Le besoin en technologues en radiologie qualifiés et en entretien régulier des systèmes contribue également à l'augmentation des coûts opérationnels, notamment dans les régions rurales ou mal desservies.

- Les frais de remplacement des détecteurs et les exigences de mise à niveau des logiciels peuvent également augmenter le coût total de possession au fil du temps.

- Relever ces défis grâce à un développement de produits rentable, des modèles de financement flexibles et des programmes de soutien gouvernementaux sera essentiel pour garantir une accessibilité plus large et une croissance durable du marché des appareils de radiographie ambulatoires.

Portée du marché des appareils de radiographie ambulatoires en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, des accessoires, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché des appareils de radiographie ambulatoires est segmenté, selon le type de produit, en appareils portables et appareils mobiles. En 2025, le segment des appareils mobiles représentait la plus grande part de marché (58,6 %), grâce à leur utilisation généralisée dans les centres ambulatoires, les cliniques de diagnostic et les services d'urgence. Les systèmes mobiles offrent une puissance d'imagerie et une polyvalence supérieures aux appareils portables, ce qui les rend particulièrement adaptés à l'imagerie orthopédique et thoracique. La demande croissante d'imagerie au chevet du patient dans les services de soins ambulatoires soutient la croissance de ce segment. Les professionnels de santé privilégient les systèmes de radiographie mobiles pour leur capacité à desservir efficacement plusieurs services. L'augmentation des cas de traumatismes et de fractures renforce encore la demande. Les progrès technologiques en matière de détecteurs numériques améliorent la qualité d'image et réduisent l'exposition aux radiations. L'augmentation des investissements dans les centres de chirurgie ambulatoire stimule les installations. L'intégration aux systèmes PACS optimise les flux de travail. Un remboursement avantageux sur les marchés développés favorise l'adoption de ces appareils. Le développement des infrastructures de santé dans les économies émergentes contribue également à la croissance. L'innovation continue des produits garantit une portabilité et une autonomie accrues. Une fiabilité clinique robuste assure la position dominante de ces appareils sur le marché.

Le segment des appareils de radiographie portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 24,3 %, entre 2026 et 2033, porté par la demande croissante de solutions de diagnostic compactes et utilisables au chevet du patient. Les appareils portables gagnent en popularité dans les cabinets dentaires et les services de soins à domicile. Leur conception légère et leur facilité d'utilisation améliorent le confort des praticiens. La préférence croissante pour l'imagerie portable dans les zones rurales et isolées favorise leur adoption. Les progrès réalisés dans le domaine des batteries améliorent la durée de vie des appareils. La demande croissante de diagnostics rapides en situation d'urgence alimente la croissance. Les appareils portables réduisent la dépendance aux infrastructures, ce qui les rend plus rentables. Le développement de la télémédecine et des services de santé mobiles accélère leur utilisation. L'accent mis sur la réduction des déplacements des patients pendant l'examen stimule la demande. Les applications d'imagerie dentaire contribuent significativement à l'expansion du segment. L'innovation continue en matière de connectivité sans fil renforce la fonctionnalité. La croissance des interventions ambulatoires garantit une croissance soutenue du TCAC.

- Par la technologie

Le marché des appareils de radiographie ambulatoires est segmenté, selon la technologie utilisée, en radiographie informatisée (CR), radiographie numérique (DR) et systèmes analogiques. En 2025, le segment de la radiographie numérique (DR) représentait la plus grande part de marché (49,8 %), grâce à une qualité d'image supérieure et un temps de traitement plus rapide. Les systèmes DR offrent une disponibilité immédiate des images, améliorant ainsi l'efficacité du diagnostic. La réduction de l'exposition aux radiations par rapport aux systèmes analogiques renforce la sécurité des patients. Les hôpitaux et les centres ambulatoires privilégient de plus en plus la DR pour optimiser leurs flux de travail. L'intégration aux dossiers médicaux électroniques simplifie la gestion des données. L'adoption croissante de l'imagerie assistée par l'IA soutient la croissance du segment. Les initiatives gouvernementales en faveur de la santé numérique favorisent l'adoption de la DR. La baisse des coûts opérationnels au fil du temps contribue à sa position dominante. La demande croissante d'imagerie orthopédique haute résolution alimente la croissance. Les progrès technologiques améliorent la sensibilité des détecteurs. Les marchés développés ont largement adopté les systèmes DR. L'innovation continue assure un leadership durable.

Le segment de la radiographie numérique (CR) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,7 %, entre 2026 et 2033, grâce à sa rentabilité et à la facilité de migration depuis les systèmes analogiques. La technologie CR offre les avantages du numérique sans nécessiter un remplacement complet du système. Les petites et moyennes cliniques privilégient la CR en raison de ses faibles besoins d'investissement. Le développement des infrastructures de santé dans les économies émergentes accélère son adoption. L'amélioration des capacités de stockage et de récupération des images optimise le flux de travail. Les systèmes CR prennent en charge diverses applications d'imagerie. La sensibilisation croissante à la transition numérique stimule la demande. Les systèmes CR portables accroissent la flexibilité. L'augmentation des volumes d'imagerie diagnostique contribue à la croissance. Les programmes de formation à l'imagerie numérique favorisent son acceptation. Les améliorations continues apportées à la technologie des plaques de phosphore améliorent la netteté des images. Le développement des infrastructures de santé en milieu rural soutient cette expansion.

- Par accessoires

Le marché des appareils de radiographie ambulatoires est segmenté, selon les accessoires, en porte-capteurs numériques, porte-films et porte-plaques phosphatées, supports pour le développement des films et tabliers de radiographie. En 2025, le segment des tabliers de radiographie représentait la plus grande part de marché (34,7 %), portée par l'obligation de radioprotection lors des procédures diagnostiques. La sensibilisation croissante aux normes de sécurité au travail et aux réglementations strictes contribue significativement à la demande de tabliers de protection. Les professionnels de santé et les patients privilégient les tabliers de haute qualité, avec ou sans plomb, pour minimiser l'exposition aux rayonnements pendant l'imagerie. Le développement des centres d'imagerie diagnostique et des structures ambulatoires soutient une demande soutenue. Les innovations produits continues, axées sur la légèreté et l'ergonomie, améliorent le confort et la facilité d'utilisation. L'augmentation du nombre d'examens d'imagerie orthopédique, dentaire et cardiovasculaire renforce également la position dominante de ce segment. Par ailleurs, les demandes de remplacement liées à l'usure contribuent à la génération de revenus récurrents. Le respect croissant des protocoles internationaux de radioprotection garantit une adoption durable. Le besoin constant de protection contre les rayonnements dans tous les contextes d'imagerie conforte la position de leader de ce segment sur le marché.

Le segment des porte-capteurs numériques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, sous l'impulsion de l'adoption rapide des systèmes de radiographie numérique (DR). À mesure que les établissements de santé passent des technologies d'imagerie analogiques aux technologies numériques, le besoin en porte-capteurs compatibles augmente considérablement. Les porte-capteurs numériques améliorent la précision de l'image, la stabilité du positionnement et l'efficacité du flux de travail, ce qui les rend indispensables aux pratiques diagnostiques modernes. La préférence croissante pour des procédures diagnostiques rapides et peu invasives stimule la demande de ces produits. Les progrès technologiques en matière de durabilité des capteurs et de contrôle des infections contribuent également à l'adoption de ces porte-capteurs. L'augmentation des investissements dans les systèmes d'imagerie numérique dentaire et orthopédique soutient la croissance de ce segment. Par ailleurs, le développement des centres de diagnostic ambulatoires favorise l'installation d'unités DR compactes nécessitant des porte-capteurs perfectionnés. Un meilleur confort du patient et une réduction des reprises grâce à un positionnement précis contribuent à une utilisation accrue de ces systèmes. L'expansion des infrastructures de santé dans les économies émergentes devrait maintenir une forte croissance annuelle composée tout au long de la période de prévision.

- Sur demande

Le marché des appareils de radiographie ambulatoires est segmenté, selon l'application, en orthopédie, cancérologie, dentisterie, cardiologie et autres. Le segment orthopédique représentait la plus grande part de marché (32,4 %) en 2025, portée par l'augmentation de l'incidence des fractures, des blessures sportives et des troubles musculo-squelettiques. Les centres ambulatoires pratiquent fréquemment l'imagerie orthopédique pour un diagnostic rapide. Le vieillissement de la population, prédisposée aux affections osseuses, soutient la croissance du marché. Les systèmes de radiographie mobiles sont largement utilisés dans les cliniques orthopédiques. La demande d'évaluation rapide des traumatismes favorise leur adoption. Les progrès technologiques améliorent la précision de l'imagerie osseuse. L'augmentation des interventions chirurgicales orthopédiques ambulatoires stimule l'utilisation de ces appareils. La sensibilisation croissante au diagnostic précoce des troubles articulaires contribue à la domination du marché. Une couverture d'assurance favorable dans les régions développées facilite les procédures. L'intégration aux plateformes d'imagerie numérique améliore l'efficacité des comptes rendus. L'expansion des centres de réadaptation stimule la demande. L'innovation continue dans les logiciels d'imagerie maintient le leadership du marché.

Le secteur dentaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033, porté par la demande croissante de systèmes de radiographie portables et de poche dans les cabinets dentaires. La prévalence croissante des troubles dentaires accroît les besoins en imagerie. L'essor de la dentisterie esthétique stimule davantage les procédures diagnostiques. Les appareils de radiographie portables sont particulièrement prisés en dentisterie. La multiplication des cabinets dentaires indépendants favorise l'expansion du secteur. Les progrès technologiques réduisent l'exposition aux radiations lors des examens d'imagerie dentaire. La sensibilisation accrue à la santé bucco-dentaire encourage les examens de routine. L'urbanisation rapide alimente la demande de services dentaires. L'intégration de logiciels dentaires numériques optimise les flux de travail. L'élargissement de la couverture d'assurance pour les interventions dentaires contribue à la croissance. L'essor du tourisme médical dans les économies émergentes accélère l'adoption de ces technologies. L'innovation continue des produits garantit une croissance soutenue du TCAC.

- Par l'utilisateur final

Le marché des appareils de radiologie ambulatoire est segmenté, selon l'utilisateur final, en cliniques orthopédiques, centres de diagnostic indépendants, centres de soins ambulatoires, cabinets médicaux et entreprises. En 2025, le segment des centres de diagnostic indépendants représentait la plus grande part de marché (36,9 %), grâce à la demande croissante de services d'imagerie spécialisés en ambulatoire. Ces centres offrent des services de radiologie rapides et économiques. La préférence croissante des patients pour les structures ambulatoires favorise leur adoption. Le développement des réseaux de diagnostic privés renforce leur présence sur le marché. Les systèmes de radiologie numérique avancés sont largement installés dans ces centres. L'augmentation des prescriptions par les médecins contribue à la croissance. L'intégration des services de téléradiologie améliore l'efficacité. L'augmentation de la prévalence des maladies chroniques stimule la demande en imagerie. Des politiques de remboursement favorables soutiennent l'expansion du segment. Les mises à niveau technologiques améliorent la précision diagnostique. Le développement des infrastructures de santé urbaines favorise les installations. La diversification continue des services maintient le leadership du segment.

Le segment des centres ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,6 %, entre 2026 et 2033, porté par l'augmentation des interventions chirurgicales ambulatoires. Ces centres ont besoin de solutions d'imagerie rapide pour les évaluations pré- et post-opératoires. Les stratégies de maîtrise des coûts de santé favorisent les soins ambulatoires. Les systèmes de radiographie portables et mobiles améliorent la flexibilité des flux de travail. Les initiatives gouvernementales encourageant la décentralisation des soins de santé soutiennent cette croissance. L'augmentation des cas de traumatismes et d'urgences en milieu ambulatoire stimule la demande. L'expansion des centres de chirurgie ambulatoire à l'échelle mondiale accélère leur adoption. L'importance accrue accordée au confort des patients renforce cette préférence. L'intégration des dossiers numériques améliore l'efficacité opérationnelle. Le développement continu des infrastructures soutient cette expansion. L'augmentation des investissements dans les établissements de soins ambulatoires alimente la croissance. La forte demande de solutions d'imagerie rentables garantit un TCAC élevé.

- Par canal de distribution

Le marché des appareils de radiographie ambulatoires est segmenté, selon le canal de distribution, en appels d'offres directs, distributeurs et vente au détail. En 2025, le segment des appels d'offres directs représentait la plus grande part de marché (46,4 %), grâce aux achats groupés effectués par les hôpitaux, les chaînes de diagnostic et les établissements de santé publics. Les grands acteurs du secteur de la santé privilégient les appels d'offres directs pour optimiser leurs coûts et garantir l'authenticité des produits. Ce canal permet aux fabricants de conclure des contrats à long terme et de proposer des solutions personnalisées, incluant la maintenance et le support technique. Les programmes d'imagerie financés par l'État et le développement des services de santé publique contribuent largement à la prédominance des appels d'offres directs. Les accords d'achat groupé permettent également d'offrir des prix compétitifs et des garanties étendues. L'installation croissante de systèmes de radiographie numérique dans les hôpitaux publics renforce ce segment. Le dialogue direct entre les fabricants et les établissements de santé favorise la confiance et garantit la conformité aux normes réglementaires. Par ailleurs, les appels d'offres directs accélèrent le déploiement des systèmes de radiographie mobiles de pointe. La modernisation croissante des infrastructures de santé à l'échelle mondiale conforte la position de leader de ce segment.

Le segment des distributeurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,9 %, entre 2026 et 2033, grâce à une pénétration de marché croissante dans les économies émergentes. Les distributeurs jouent un rôle crucial en reliant les fabricants aux petites et moyennes cliniques qui ne disposent pas de capacités d'approvisionnement directes. Ils offrent un soutien logistique, des démonstrations de produits et des services après-vente, rendant ainsi les dispositifs d'imagerie avancés plus accessibles. L'augmentation des investissements dans les soins de santé dans les régions rurales et semi-urbaines crée de nouvelles opportunités pour les réseaux de distribution. Le nombre croissant de cliniques privées et de laboratoires de diagnostic stimule davantage la demande via ce canal. Les distributeurs facilitent également une entrée plus rapide sur le marché pour les nouvelles technologies et les lancements de produits. Des options de financement flexibles et une assistance technique localisée renforcent leur proposition de valeur. La concurrence accrue entre les fabricants encourage les partenariats avec les distributeurs régionaux. À mesure que l'infrastructure de santé se développe à l'échelle mondiale, le canal de distribution devrait enregistrer une croissance annuelle composée (TCAC) soutenue et robuste au cours de la période de prévision.

Analyse régionale du marché des appareils de radiographie ambulatoires en Asie-Pacifique

- Le marché des appareils de radiographie ambulatoires en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision 2026-2033, portée par le développement des infrastructures de santé, la demande croissante en imagerie diagnostique et l'augmentation des investissements dans les systèmes de radiographie portables et numériques dans les économies émergentes.

- Des pays comme la Chine, l'Inde et le Japon connaissent une croissance rapide des centres de soins ambulatoires, des cliniques de diagnostic et des services de santé mobiles, ce qui accélère l'adoption des appareils de radiographie ambulatoires.

- La prévalence croissante des maladies chroniques, des affections orthopédiques et des traumatismes, ainsi que le vieillissement de la population, renforcent la demande en solutions d'imagerie au chevet du patient. Par ailleurs, les progrès technologiques en matière de radiographie numérique compacte, de détecteurs sans fil et de systèmes d'imagerie basés sur l'intelligence artificielle améliorent l'efficacité et les résultats cliniques dans toute la région.

Analyse du marché chinois des appareils de radiographie ambulatoires

Le marché chinois des appareils de radiographie ambulatoires a dominé la région Asie-Pacifique en 2025, avec une part de marché d'environ 31,6 %. Cette domination s'explique par le développement des infrastructures de santé, la vigueur du secteur manufacturier national de dispositifs médicaux, la multiplication des programmes de modernisation hospitalière et l'augmentation des investissements dans les systèmes de radiographie numérique dans les grandes villes et les villes de taille moyenne. L'expansion rapide des hôpitaux publics et privés, la croissance des centres de diagnostic et l'adoption croissante des systèmes d'imagerie mobiles contribuent significativement à la croissance du marché. Les solides capacités de production nationale améliorent l'accessibilité et l'abordabilité, accélérant ainsi l'adoption des appareils de radiographie ambulatoires à travers le pays.

Analyse du marché indien des appareils de radiographie ambulatoires

En 2025, le marché indien des appareils de radiographie ambulatoires représentait une part importante du marché mondial, contribuant à hauteur d'environ 18,9 % aux revenus mondiaux. Cette croissance est portée par l'expansion rapide des centres de diagnostic, l'augmentation des dépenses de santé et la demande croissante de solutions d'imagerie abordables. Les initiatives gouvernementales visant à renforcer les infrastructures de soins de santé primaires et secondaires, ainsi que l'augmentation des investissements dans les hôpitaux privés et les infrastructures de santé rurales, favorisent l'adoption des systèmes de radiographie portables et numériques. La sensibilisation accrue au diagnostic précoce des maladies et le besoin de solutions d'imagerie ambulatoires rentables stimulent davantage la croissance du marché en Inde.

Part de marché des appareils de radiographie ambulatoires en Asie-Pacifique

Le secteur des appareils de radiographie ambulatoires est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Carestream Health (États-Unis)

- Société Shimadzu (Japon)

- Groupe Agfa-Gevaert (Belgique)

- Hologic, Inc. (États-Unis)

- Mindray Medical International Limited (Chine)

- Samsung Medison (Corée du Sud)

- Hitachi, Ltd. (Japon)

- Varex Imaging Corporation (États-Unis)

- Planmed Oy (Finlande)

- United Imaging Healthcare Co., Ltd. (Chine)

- Konica Minolta, Inc. (Japon)

- Merate Médical Général SpA (Italie)

- Allengers Medical Systems Limited (Inde)

- DRGEM Corporation (Corée du Sud)

- MS Westfalia GmbH (Allemagne)

Dernières évolutions du marché des appareils de radiographie ambulatoires en Asie-Pacifique

- En juin 2021, Oehm und Rehbein GmbH a lancé le système de radiographie motorisé Amadeo R, une nouvelle plateforme de radiographie ambulatoire numérique dotée d'un mécanisme de suivi automatique et d'un support multiposition (assis, couché sur le dos, debout), améliorant la précision du diagnostic et la facilité d'utilisation dans diverses postures du patient.

- En juillet 2022, Shimadzu Corporation a lancé le MobileDaRt Evolution MX8 Version v, un système de radiographie mobile numérique mis à jour et destiné aux marchés internationaux. Ce système améliore la mobilité et les performances d'imagerie, offrant ainsi une imagerie diagnostique plus efficace dans tous les environnements de soins de santé, illustrant les progrès technologiques constants dans le domaine de l'imagerie mobile.

- En mai 2023, Carestream Health a dévoilé le système de radiographie mobile DRX-Rise, une nouvelle solution d'imagerie mobile dotée d'un logiciel de traitement d'images basé sur l'IA, conçu pour améliorer la qualité d'image et l'efficacité du dosage, répondant directement aux besoins des prestataires de soins en matière de diagnostic ambulatoire et au point de service.

- En juillet 2024, Micro-X, entreprise australienne innovante dans le domaine de l'imagerie, a annoncé la mise au point d'un scanner CT mobile léger, optimisé pour une utilisation en ambulance, capable de scanner le cerveau d'un patient en moins de huit secondes et de transmettre instantanément les images aux spécialistes – illustrant ainsi la convergence croissante des technologies d'imagerie mobile avec les besoins des soins ambulatoires.

- En décembre 2024, Micro-X a obtenu un contrat d'environ 8,2 millions de dollars de l'Agence américaine pour les projets de recherche avancée en santé (ARPA-H) pour développer une solution d'imagerie CT portable du corps entier, témoignant de l'augmentation des financements publics et de la recherche consacrés aux technologies d'imagerie ambulatoire avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.