Asia Pacific And Us Warehouse Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

1.06 Billion

USD

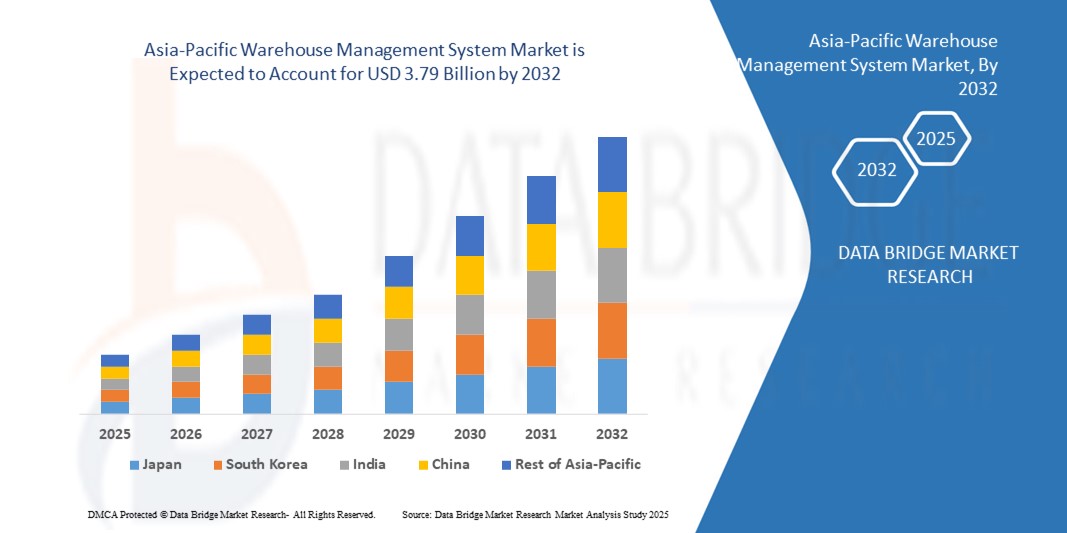

3.79 Billion

2024

2032

USD

1.06 Billion

USD

3.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.06 Billion | |

| USD 3.79 Billion | |

| % | |

|

Asie-Pacifique et États-Unis Système de gestion des entrepôts Segmentation du marché, par composants (Cranes, Système automatisé de stockage et de récupération, Robots, Convoyeurs et systèmes de tri, Véhicules guidés automatisés, etc.), Fonctions (Receveur et Putaway, Contrôle des stocks, Gestion du triage et des quais, Slottage, Picking, Workforce & Task Management, Shipping, etc.), Offre (logiciels et services), Déploiement (Cloud/SaaS et on-Premise), Type de niveau (WMS avancé, WMS intermédiaire et WMS de base), Utilisateur final (commerce électronique, aliments et boissons, logistique de tiers, électrique et électronique, automobile, métaux et machines, santé, produits chimiques, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Asia-Pacific Warehouse Management System Taille du marché

- La taille du marché du système de gestion des entrepôts en Asie-Pacifique a été évaluée à1,06 milliard de dollars en 2024et devrait atteindre3,79 milliards de dollars en 2032, à unTCAC de 17,30 %au cours de la période de prévision et la taille du marché du système de gestion des entrepôts américains a été évaluée à991,8 millions de dollarsen 2024et devrait atteindre3506,54 millions de dollars en 2032, à unTCAC de 17,1%pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'automatisation, de robotique et de chaîne d'approvisionnement numérique à travers les entrepôts et les centres de distribution, ce qui permet d'améliorer l'efficacité opérationnelle, de réduire les coûts de main-d'oeuvre et d'améliorer la gestion des stocks.

- De plus, la demande croissante des secteurs du commerce électronique, du commerce de détail, de la fabrication et de la logistique de tiers pour une visibilité en temps réel, un suivi précis des stocks et des opérations d'entreposage rationalisées met en place des systèmes de gestion des entrepôts comme solution essentielle pour les chaînes d'approvisionnement modernes. Ces facteurs convergents accélèrent l'adoption de systèmes de gestion des entrepôts, ce qui stimule considérablement la croissance de l'industrie.

Système de gestion des entrepôts Asie-Pacifique Analyse du marché

- Les systèmes de gestion des entrepôts sont des solutions logicielles qui permettent aux entreprises de gérer et d'optimiser les opérations d'entrepôt, y compris le contrôle des stocks, l'exécution des commandes, la réception et la mise en place, la cueillette, l'expédition et la gestion des effectifs. Ces systèmes intègrent l'automatisation, la robotique et les plates-formes de planification des ressources pour améliorer l'efficacité et la précision des opérations d'entreposage.

- L'augmentation de la demande de systèmes de gestion des entrepôts est principalement alimentée par la croissance du commerce électronique et du commerce de détail omnicanal, la complexité croissante des chaînes d'approvisionnement, l'augmentation des coûts de main-d'oeuvre et la nécessité d'une exécution plus rapide et plus précise des commandes. Les entreprises adoptent de plus en plus des solutions WMS basées sur le cloud, alimentées par l'IA et accessibles aux mobiles pour atteindre l'agilité opérationnelle et la compétitivité

- La Chine a dominé le marché du système de gestion des entrepôts en 2024, en raison de la croissance rapide du secteur du commerce électronique, de l'expansion de la base manufacturière et de l'adoption croissante de solutions d'automatisation et de chaîne d'approvisionnement numérique

- On s'attend à ce que l'Asie-Pacifique soit le pays qui connaît la croissance la plus rapide sur le marché du système de gestion des entrepôts au cours de la période de prévision en raison de

- Le segment des services a dominé le marché avec une part de marché de 81,41 % en 2024, en raison de la demande croissante de solutions de mise en œuvre, de personnalisation, de formation et de maintenance qui assurent une intégration transparente et une performance optimale des systèmes de gestion des entrepôts. Les entreprises accordent la priorité aux services professionnels afin de réduire les risques de déploiement, d'accroître l'efficacité opérationnelle et de tirer pleinement parti des capacités logicielles avancées. En outre, la complexité croissante des opérations d'entreposage et la nécessité d'un soutien et d'une mise à jour continus contribuent à la domination du segment des services sur le marché.

Étendue du rapport et segmentation du marché du système de gestion des entrepôts

| Attributs | Système de gestion des entrepôts Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

États-Unis |

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché du système de gestion des entrepôts Asie-Pacifique

Intégration de l'IA et de la robotique aux opérations d'entrepôt automatique

- L'intégration de l'intelligence artificielle et de la robotique dans les systèmes de gestion des entrepôts améliore rapidement l'efficacité opérationnelle et l'évolutivité. Ces technologies permettent aux entrepôts d'augmenter la vitesse, la précision et la productivité tout en minimisant les tâches à forte intensité de main-d'oeuvre et les erreurs humaines dans des environnements logistiques complexes

- Par exemple, GreyOrange a déployé des robots perfectionnés pilotés par l'IA pour des opérations automatisées de tri et de cueillette dans les entrepôts de marques telles que Flipkart. Ceci illustre comment la robotique et l'IA transforment les fonctions de l'entrepôt et redéfinissent les normes de précision des commandes et d'efficacité du débit

- On utilise de plus en plus les systèmes de gestion des entrepôts utilisant l'IA pour l'analyse prédictive, ce qui aide à prévoir la demande, à optimiser le placement des stocks et à rationaliser le traitement des commandes. Ces capacités offrent une valeur immense aux entreprises qui cherchent à équilibrer les marchés en évolution rapide avec le contrôle des coûts et la qualité du service

- L'intégration robotique permet d'optimiser les flux de travail grâce à des systèmes automatisés de cueillette, des bras robotiques pour la palettisation et des véhicules autonomes guidés pour la manutention des matériaux. Ensemble, ces solutions réduisent considérablement les temps de cycle et améliorent la flexibilité pour la gestion de la demande saisonnière ou fluctuante

- La tendance s'étend également aux petites et moyennes entreprises, où l'intégration de l'intelligence artificielle et de la robotique dans le cloud est adoptée pour améliorer l'efficacité opérationnelle auprès des grands détaillants. Cette démocratisation de l'automatisation avancée des entrepôts ouvre de nouvelles voies à une plus grande pénétration du marché

- En conclusion, la fusion de l'IA et de la robotique au sein des systèmes de gestion des entrepôts remodele le fonctionnement des entrepôts. En permettant l'automatisation, la précision et l'intelligence en temps réel, ces progrès conduisent l'industrie vers des infrastructures de chaîne d'approvisionnement plus intelligentes et prêtes à l'avenir.

Dynamique du marché du système de gestion des entrepôts Asie-Pacifique

Chauffeur

Demande croissante de visibilité en temps réel et d'exécution plus rapide des commandes

- La demande croissante de visibilité de l'inventaire en temps réel associée à la pression pour exécuter rapidement les commandes est un facteur clé qui alimente l'adoption de systèmes de gestion des entrepôts. Les entreprises recherchent des systèmes qui leur permettent de suivre, de gérer et d'optimiser l'inventaire avec précision tout en assurant un traitement sans faille des commandes.

- Par exemple, Manhattan Associates a développé des solutions WMS de pointe permettant aux détaillants d'obtenir des informations d'inventaire en temps réel dans les centres de distribution et les magasins. Leur déploiement auprès des grandes marques de détail illustre comment WMS est essentiel pour assurer des expériences d'accomplissement client plus rapides et plus efficaces

- La visibilité en temps réel permet de réduire au minimum les écarts de stock tout en maximisant la précision des commandes. Cela permet aux entreprises de réduire les commandes de secours, d'éviter les stocks coûteux et d'améliorer la satisfaction des clients grâce à une disponibilité fiable des produits

- L'augmentation du commerce de détail omnicanal accroît encore la demande de systèmes de gestion des entrepôts. Avec les clients qui s'attendent à une livraison le lendemain ou même le même jour, les entreprises ont besoin de systèmes qui coordonnent l'inventaire sur plusieurs canaux pour fournir un accomplissement unifié

- En résumé, l'importance croissante de la rapidité et de la précision dans la réalisation des ordres fait de la visibilité en temps réel une nécessité stratégique pour les entreprises modernes. Les systèmes de gestion des entrepôts sont donc devenus des outils essentiels pour obtenir un avantage concurrentiel sur les marchés à forte demande.

Restriction/Défi

Coûts élevés et complexité de la mise en oeuvre du système

- L'investissement initial élevé et la complexité associés à la mise en place de systèmes de gestion des entrepôts demeurent un défi important pour les organisations. Les coûts liés aux licences de logiciels, à l'infrastructure matérielle, à la personnalisation et à l'intégration peuvent être considérables pour de nombreuses entreprises.

- Par exemple, les entreprises qui adoptent SAP Extended Warehouse Management signalent souvent des délais de mise en oeuvre importants et des coûts élevés de consultation et de formation. Cela montre à quel point des ressources importantes sont nécessaires pour passer des processus traditionnels d'entreposage aux plates-formes WMS pleinement optimisées

- Les difficultés d'intégration ajoutent encore à la complexité, car le WMS doit intégrer de façon transparente les systèmes ERP, les plateformes de gestion des commandes et les systèmes de gestion des transports. Assurer la compatibilité et la fluidité des données entre les plates-formes multiples prolonge souvent le calendrier du projet et augmente les coûts

- En outre, la formation du personnel de l'entrepôt pour qu'il puisse exploiter et gérer efficacement les solutions avancées du WMS nécessite du temps et des investissements, ce qui entraîne un ralentissement temporaire de la productivité pendant les phases de transition. Cela devient particulièrement difficile pour les entreprises qui gèrent des volumes élevés quotidiennement

- En fin de compte, les obstacles combinés au coût et à la complexité ralentissent l'adoption à grande échelle, en particulier pour les petites et moyennes entreprises. Il sera essentiel de mettre au point des solutions infonuagiques plus rentables, des interfaces conviviales et des stratégies de mise en œuvre modulaire pour réduire ces restrictions et élargir les possibilités d'adoption à l'échelle mondiale.

Système de gestion des entrepôts Asie-Pacifique Portée du marché

Le marché est segmenté en fonction des composantes, des fonctions, de l'offre, du déploiement, du type de niveau et de l'utilisateur final.

- Par composants

Sur la base des composants, le marché des systèmes de gestion d'entrepôt est segmenté en grues, systèmes de stockage et de récupération automatisés, robots, convoyeurs et systèmes de tri, véhicules guidés automatisés, etc. Le segment des systèmes de stockage et de récupération automatisés a dominé la plus grande part du marché en 2024, grâce à son efficacité dans l'automatisation des processus de stockage et de récupération tout en minimisant les coûts de main-d'oeuvre et les erreurs humaines. Les entrepôts comptent de plus en plus sur des systèmes automatisés d'entreposage et de récupération pour le stockage à haute densité, l'exécution plus rapide des commandes et l'intégration transparente avec l'infrastructure existante des entrepôts. La capacité de gérer divers types de produits et d'optimiser l'utilisation de l'espace renforce encore sa préférence parmi les grands entrepôts et les entrepôts de commerce électronique.

Le segment des véhicules guidés automatisés devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par leur adoption croissante en matière de manutention automatisée du matériel et d'intralogistique. Les véhicules guidés automatisés offrent des solutions de transport flexibles et autonomes dans les entrepôts, réduisant la dépendance à l'égard du travail manuel et rationalisant les flux de travail. Leur compatibilité avec les logiciels robotiques et de gestion d'entrepôt les rend particulièrement adaptés aux opérations à forte intensité et aux aménagements dynamiques des entrepôts, ce qui stimule la demande dans les secteurs de la logistique et de la fabrication.

- Par fonction

Sur la base des fonctions, le marché du système de gestion des entrepôts est segmenté en réception et en mise à l'eau, contrôle des stocks, gestion des chantiers et des quais, emplacement, cueillette, gestion des effectifs et des tâches, expédition, etc. Le segment du contrôle des stocks détenait la plus grande part du marché en 2024, en raison de son rôle essentiel dans l'exactitude des niveaux des stocks, la réduction du surstockage ou des stocks et le soutien de la visibilité en temps réel des entrepôts. Les fonctions avancées de gestion des stocks, notamment le codage à barres, le suivi de l ' identification des radiofréquences et l ' intégration avec les progiciels de gestion intégrés, ont rendu cette fonction indispensable pour les entrepôts modernes qui cherchent à obtenir une efficacité opérationnelle et à réduire les coûts.

Le segment de la cueillette devrait connaître le taux de croissance annuel composé le plus rapide de 2025 à 2032, en raison du besoin croissant d'un ordre plus rapide et plus précis dans les secteurs du commerce électronique et du commerce de détail. Des solutions de cueillette automatisées et semi-automatisées, souvent intégrées à la robotique et à l'intelligence artificielle, réduisent les erreurs de cueillette, optimisent l'allocation du travail et améliorent le débit, ce qui en fait une zone fonctionnelle à forte croissance dans les opérations d'entrepôt.

- En offrant

Sur la base de l'offre, le marché du système de gestion d'entrepôt est segmenté en logiciels et services. Le segment des services a dominé la plus grande part du marché des revenus de 81,41 % en 2024, soutenue par la demande croissante de solutions de mise en œuvre, de personnalisation, de formation et de maintenance qui assurent une intégration transparente et une performance optimale des systèmes de gestion des entrepôts. Les entreprises accordent la priorité aux services professionnels afin de réduire les risques de déploiement, d'accroître l'efficacité opérationnelle et de tirer pleinement parti des capacités logicielles avancées. En outre, la complexité croissante des opérations d'entreposage et la nécessité d'un soutien et d'une mise à jour continus contribuent à la domination du segment des services sur le marché.

Le secteur des logiciels devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison du besoin croissant de visibilité en temps réel, d'automatisation et de prise de décisions axées sur les données dans les entrepôts. Le logiciel Warehouse Management System permet un contrôle centralisé de l'inventaire, de la gestion des commandes et de l'optimisation des flux de travail, fournissant des informations pratiques qui améliorent l'efficacité opérationnelle et réduisent les coûts opérationnels.

- Par déploiement

Sur la base du déploiement, le marché du système de gestion d'entrepôt est segmenté en cloud ou logiciel en tant que service et sur site. Le segment sur site détenait la plus grande part du marché en 2024 en raison de la préférence des grandes entreprises pour un plus grand contrôle sur la sécurité des données, la personnalisation et les exigences de conformité. Les solutions du système de gestion des entrepôts sur site offrent aux organisations la souplesse nécessaire pour s'intégrer à l'infrastructure informatique existante et satisfaire à des normes réglementaires strictes dans des secteurs sensibles tels que les soins de santé et les produits chimiques.

Le segment cloud ou logiciel en tant que service devrait connaître le taux de croissance annuel composé le plus rapide de 2025 à 2032, alimenté par l'adoption croissante de solutions flexibles, évolutives et rentables. Le système de gestion de l'entrepôt basé sur le cloud permet un accès en temps réel depuis plusieurs endroits, réduit les coûts d'infrastructure initiaux et soutient le déploiement rapide, ce qui le rend très attrayant pour les petites et moyennes entreprises et les opérations de commerce électronique multi-emplacements en quête d'agilité et de transformation numérique.

- Par catégorie

Sur la base du type de niveau, le marché du système de gestion d'entrepôt est segmenté en système de gestion d'entrepôt avancé, système de gestion d'entrepôt intermédiaire et système de gestion d'entrepôt de base. Le segment avancé du système de gestion d'entrepôt a dominé la plus grande part du marché en 2024, grâce à ses caractéristiques complètes, notamment l'analyse par intelligence artificielle, l'intégration de l'automatisation et la surveillance en temps réel des performances. Les grands entrepôts et les opérations de commerce électronique préfèrent le système avancé de gestion des entrepôts pour optimiser les flux de travail complexes, améliorer la précision et améliorer la visibilité de la chaîne d'approvisionnement sur plusieurs nœuds.

Le segment intermédiaire du système de gestion des entrepôts devrait connaître le taux de croissance le plus rapide de 2025 à 2032, avec l'appui d'une adoption croissante parmi les entreprises de taille moyenne qui cherchent un équilibre entre coût et sophistication fonctionnelle. Système intermédiaire de gestion des entrepôts offre des capacités modulaires, une facilité d'intégration et une automatisation suffisante, permettant aux entreprises en croissance d'améliorer l'efficacité des entrepôts sans investissements initiaux lourds.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du système de gestion des entrepôts est segmenté en commerce électronique, aliments et boissons, logistique tierce, électricité et électronique, automobile, métaux et machines, soins de santé, produits chimiques, etc. Le segment du commerce électronique détenait la plus grande part de revenus du marché en 2024, en raison de la croissance exponentielle du commerce de détail en ligne et de la nécessité d'exécuter plus rapidement les commandes sans erreur. Un système efficace de gestion des entrepôts permet aux acteurs du commerce électronique de gérer des commandes à faible volume, d'optimiser le chiffre d'affaires des stocks et de répondre aux attentes des consommateurs pour les livraisons du même jour ou du jour suivant.

Le segment logistique tiers devrait connaître le taux de croissance annuel composé le plus rapide de 2025 à 2032, alimenté par l'externalisation croissante des services d'entreposage et de distribution. Les fournisseurs de logistique tiers comptent de plus en plus sur le système de gestion des entrepôts pour offrir des solutions logistiques évolutives, intégrées et axées sur la technologie, leur permettant de gérer plusieurs clients, d'assurer des livraisons en temps opportun et d'améliorer l'efficacité opérationnelle dans l'ensemble de leurs réseaux.

Analyse régionale du marché du système de gestion des entrepôts Asie-Pacifique

- La Chine a dominé le marché des systèmes de gestion des entrepôts avec la plus grande part des revenus en 2024, tirée par son secteur du commerce électronique en croissance rapide, l'expansion de la base de production et l'adoption croissante de solutions d'automatisation et de chaîne d'approvisionnement numérique

- Des investissements robustes dans l'infrastructure des entrepôts, conjugués aux initiatives du gouvernement pour la logistique intelligente et l'industrie 4.0, renforcent le leadership de la Chine sur le marché régional

- La présence de fournisseurs de technologie d ' entrepôts nationaux de premier plan, la collaboration avec les fournisseurs de solutions mondiales et l ' introduction de systèmes de gestion des entrepôts d ' un bon rapport coût-efficacité mais technologiquement avancés continuent de consolider

Japan Warehouse Management System Market Insight

Le marché japonais des systèmes de gestion des entrepôts devrait croître régulièrement de 2025 à 2032, avec l'appui de ses secteurs manufacturiers et logistiques de pointe et l'accent mis sur l'efficacité opérationnelle et la transformation numérique. Les entreprises japonaises adoptent de plus en plus des solutions de stockage automatisé, de robotique et de logiciels intégrés pour optimiser les opérations d'entreposage. La demande de systèmes de gestion des entrepôts compacts, multifonctionnels et très efficaces augmente en raison de l'espace limité des entrepôts et des coûts de main-d'oeuvre élevés. Les investissements continus en recherche et développement et les partenariats entre les fournisseurs de solutions japonais et les entreprises technologiques mondiales renforcent les perspectives de croissance constante du marché. Le Japon se concentre sur l'innovation, la fiabilité et l'optimisation de la chaîne d'approvisionnement.

Système de gestion des entrepôts de l'Inde

Le marché indien des systèmes de gestion des entrepôts devrait enregistrer le taux de croissance annuel composé le plus rapide dans la région Asie-Pacifique en 2025-2032, alimenté par l'expansion rapide du commerce électronique, l'augmentation des activités manufacturières et l'adoption croissante de solutions d'automatisation et de gestion des entrepôts en nuage. La sensibilisation croissante à l'efficacité opérationnelle, à l'optimisation des coûts et à la gestion numérique de la chaîne d'approvisionnement accélère l'adoption chez les petites et moyennes entreprises. La demande de systèmes de gestion des entrepôts abordables, évolutifs et faciles à déployer est particulièrement forte parmi les entreprises émergentes. L'expansion des réseaux de détail et de logistique, la croissance rapide du commerce électronique et les initiatives gouvernementales favorisant l'infrastructure numérique améliorent l'accessibilité des produits. L'accent croissant mis par l'Inde sur la modernisation des entrepôts assure son émergence en tant que marché en croissance la plus rapide de la région.

Système américain de gestion des entrepôts

On s'attend à ce que le marché des systèmes de gestion des entrepôts aux États-Unis augmente régulièrement de 2025 à 2032, grâce à des progrès technologiques continus, à des investissements accrus dans les entrepôts automatisés et à une forte concentration sur la transformation numérique. Les entreprises privilégient les solutions logicielles qui permettent l'analyse prédictive, la prévision de la demande et la gestion intelligente des stocks. Les collaborations continues entre les fournisseurs de technologie américains et les fournisseurs mondiaux, ainsi que les politiques de soutien favorisant la logistique intelligente, renforcent les perspectives de croissance constante. Le pays se concentre sur l'innovation, l'efficacité opérationnelle et la résilience de la chaîne d'approvisionnement.

Part de marché du système de gestion des entrepôts Asie-Pacifique

L'industrie du système de gestion des entrepôts est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Yonder Bleu, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- SAP SE (Allemagne)

- Pour (États-Unis)

- Manhattan Associates (États-Unis)

- Tecsys Inc. (Canada)

- SENKO Co., Ltd. (Japon)

- Mousseline (États-Unis)

- Accelogix LLC (États-Unis)

- Datex Corporation (États-Unis)

- Made4net (États-Unis)

- CAMELOT LOGICIEL 3PL (Allemagne)

- ShipBob, Inc. (États-Unis)

- JAPON SYSTÈMES LOGISTIQUES CORP. (Japon)

- Synergy Logistics Ltd (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- IBM Corporation (États-Unis)

- NEC Corporation (Japon)

- Cisco Systems, Inc. (États-Unis)

- Extensiv (États-Unis)

- La Société Raymond (États-Unis)

Derniers développements en Asie-Pacifique et aux États-Unis Warehouse Management System Market

- En mars 2024, Made4net a présenté son système de gestion d'entrepôt WarehouseExpert et ses solutions d'exécution de la chaîne d'approvisionnement de bout en bout au MODEX 2024. La démonstration a mis en évidence l'intégration du système aux technologies robotiques et d'automatisation, en mettant l'accent sur ses capacités à améliorer la vitesse et l'efficacité des chaînes d'approvisionnement. Cette évolution souligne la tendance croissante à intégrer l'automatisation dans les systèmes de gestion des entrepôts pour améliorer l'efficacité opérationnelle et répondre aux exigences des chaînes d'approvisionnement modernes.

- En novembre 2023, Blue Yonder, un des principaux fournisseurs de solutions de la chaîne d'approvisionnement, a annoncé l'acquisition de Doddle, une entreprise technologique axée sur la logistique du premier et du dernier kilomètre. Cette acquisition permet à Blue Yonder d'offrir une suite logistique plus complète, répondant aux défis de l'optimisation de la logistique de premier et dernier milles, qui ont toujours été difficiles à gérer. En intégrant la technologie de Doddle dans sa gamme existante de capacités commerciales et de retours, Blue Yonder vise à construire des chaînes d'approvisionnement de bout en bout plus durables et rentables

- En novembre 2023, Epicor, leader mondial des logiciels d'entreprise spécifiques à l'industrie, a annoncé l'acquisition d'Elite EXTRA, un fournisseur de premier plan de solutions de livraison basées sur le cloud. Cette acquisition accroît la capacité d'Epicor à aider ses clients dans diverses industries à simplifier la logistique de dernier kilomètre et à concurrencer plus efficacement sur un marché hyper concurrentiel. En intégrant les solutions d'Elite EXTRA, Epicor vise à améliorer ses offres dans les industries de fabrication, de déménagement et de vente, offrant aux clients des capacités de livraison avancées de dernier kilomètre

- En février 2021, la Société Raymond a annoncé le lancement d'un nouveau transtacker automatisé en plus de ses solutions intralogistiques. Le transtacker automatisé, équipé d'un logiciel de gestion des commandes, s'intègre pleinement aux systèmes de gestion des entrepôts pour optimiser les performances et éliminer les erreurs. Ce développement offre aux entreprises une solution flexible pour les installations de stockage haute densité et haute sélectivité, en diversifiant leur portefeuille d'automatisation avec de nouveaux produits

- En mars 2021, Extensiv a lancé une suite améliorée de petits colis avec des fonctionnalités élargies pour accroître l'efficacité et un entrepôt sans papier pour les fournisseurs de logistique tiers offrant le commerce électronique et la réalisation omnicanale. La solution aide les entreprises à rationaliser et gérer efficacement la fonctionnalité des petits colis, réduisant ainsi le temps d'emballage et augmentant la rentabilité. En intégrant cette suite dans leurs systèmes de gestion d'entrepôts, les entreprises peuvent améliorer leurs processus d'emballage et de navire, ce qui améliore l'efficacité opérationnelle

- En mai 2025, Körber Supply Chain a annoncé le lancement d'un module avancé de gestion des entrepôts avec une analyse prédictive pilotée par l'IA. Le nouveau module permet aux entrepôts de prévoir la demande, d'optimiser la répartition des stocks et de gérer de façon proactive les goulets d'étranglement opérationnels. Cette évolution renforce la position de Körber en permettant aux clients d'améliorer la productivité des entrepôts, de réduire les coûts d'exploitation et d'améliorer les niveaux de service dans des chaînes d'approvisionnement de plus en plus complexes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.