Asia Pacific Cancer Photodynamic Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

738.34 Million

USD

1,383.02 Million

2024

2032

USD

738.34 Million

USD

1,383.02 Million

2024

2032

| 2025 –2032 | |

| USD 738.34 Million | |

| USD 1,383.02 Million | |

| % | |

|

Marché de la thérapie photodynamique contre le cancer en Asie-Pacifique, par type de produit (médicaments photosensibilisants, dispositifs de thérapie photodynamique, accessoires et consommables), par indication cancéreuse (oncologie cutanée et de la peau, tête et cou, œsophage, poumon, vessie, col de l'utérus, prostate), par modalité thérapeutique (thérapie autonome, thérapie adjuvante, thérapie palliative, thérapie combinée, autres), par technique opératoire (faisceau externe, administration interstitielle, administration intracavitaire, administration peropératoire, autres), par stade de la maladie (cancer de stade précoce, cancer de stade avancé), par caractéristiques démographiques des patients (pédiatrie, adultes, gériatrie), par utilisateur final (hôpitaux, cliniques de dermatologie et de cancérologie cutanée, centres de chirurgie ambulatoire, instituts universitaires et de recherche, autres), par canal de distribution (appels d'offres directs, distributeurs tiers, en ligne, autres) - Tendances du secteur et prévisions jusqu'en 2032.

Taille du marché de la thérapie photodynamique contre le cancer en Asie-Pacifique

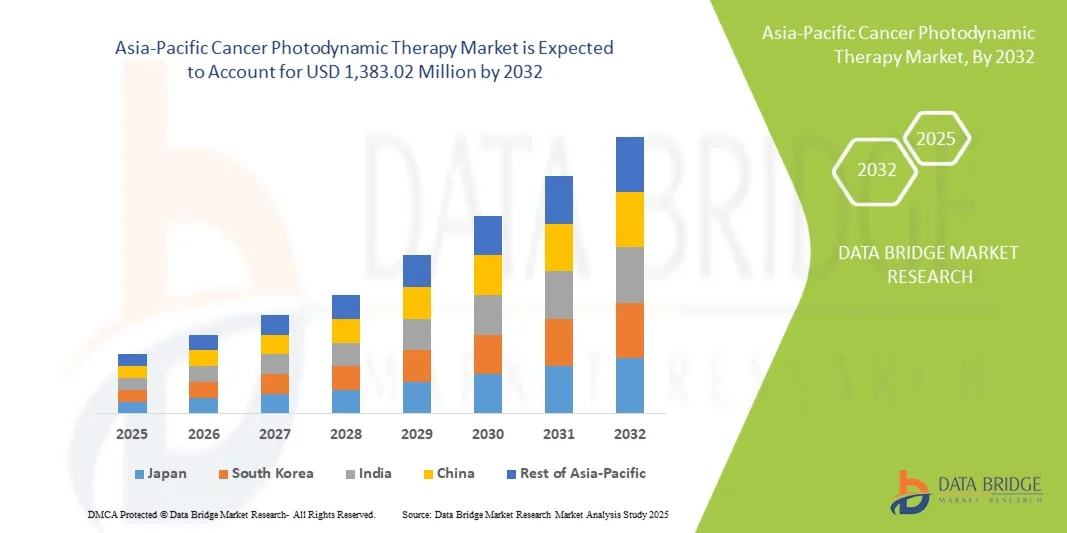

- Le marché de la thérapie photodynamique contre le cancer en Asie-Pacifique était évalué à 738,34 millions de dollars américains en 2024 et devrait atteindre 1 383,02 millions de dollars américains d’ici 2032, avec un TCAC de 8,3 % au cours de la période de prévision.

- Le marché est principalement tiré par la prévalence croissante du cancer, l'augmentation des dépenses de santé et la sensibilisation accrue aux options de traitement avancées. Les progrès rapides des infrastructures de santé et l'expansion des centres spécialisés en cancérologie contribuent également à ce développement.

- Cette croissance est alimentée par des facteurs tels que les initiatives gouvernementales promouvant le diagnostic précoce et les thérapies innovantes, un large bassin de patients et des investissements croissants d'entreprises internationales et locales dans les technologies de thérapie photodynamique.

Analyse du marché de la thérapie photodynamique contre le cancer en Asie-Pacifique

- Le marché de la thérapie photodynamique (PDT) contre le cancer connaît une croissance soutenue, portée par l'augmentation de la prévalence du cancer, la sensibilisation croissante aux traitements non invasifs et les progrès réalisés dans le domaine des médicaments photosensibilisants et des technologies laser.

- Les marchés émergents connaissent une adoption rapide de la PDT, stimulée par les initiatives gouvernementales, la hausse des dépenses de santé et le vieillissement de la population. Toutefois, le coût élevé des traitements et le remboursement limité demeurent des freins importants, tandis que les innovations constantes dans les thérapies combinées et les photosensibilisateurs ciblés offrent des perspectives de croissance considérables.

- La Chine devrait dominer le marché de la thérapie photodynamique contre le cancer en Asie-Pacifique, avec une part de revenus de 43,73 % en 2025. Cette domination s'explique par un important bassin de patients, la prévalence croissante du cancer et l'augmentation des dépenses de santé. Le soutien gouvernemental fort aux traitements anticancéreux de pointe, l'adoption croissante de thérapies innovantes et la présence d'importants fabricants chinois de dispositifs de thérapie photodynamique contribuent également à cette situation.

- Le Japon devrait connaître la croissance la plus rapide sur le marché de la thérapie photodynamique contre le cancer en Asie-Pacifique au cours de la période de prévision, avec un TCAC de 8,9 %. Cette croissance est alimentée par la prévalence croissante du cancer, une infrastructure de santé très performante et un soutien gouvernemental important aux traitements innovants. La sensibilisation accrue des patients et des médecins, associée à l'adoption de thérapies mini-invasives, stimule la demande.

- Le segment des médicaments photosensibilisants devrait dominer le marché de la thérapie photodynamique du cancer en Asie-Pacifique avec une part de marché de 76,15 % en 2025, grâce à l'adoption croissante de la thérapie photodynamique pour divers cancers, à l'augmentation des approbations de nouveaux agents photosensibilisants et à la préférence croissante pour les options de traitement minimalement invasives dans toute la région.

Portée du rapport et segmentation du marché de la thérapie photodynamique du cancer en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de la soie en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la thérapie photodynamique contre le cancer en Asie-Pacifique

« Intégration avec d’autres thérapies anticancéreuses »

- La capacité de la thérapie photodynamique (PDT) à produire une destruction localisée des cellules tumorales tout en stimulant les réponses immunitaires en fait un partenaire attrayant pour le traitement multimodal du cancer.

- De plus en plus de preuves montrent que la PDT peut augmenter la libération d'antigènes tumoraux, moduler le microenvironnement tumoral et améliorer l'infiltration ou l'activation des cellules immunitaires — des mécanismes qui peuvent agir en synergie avec les inhibiteurs de points de contrôle immunitaire, les vaccins thérapeutiques contre le cancer, la chimiothérapie ou la radiothérapie.

- L'association de la PDT à des thérapies systémiques peut transformer le contrôle local en réponses systémiques durables, permettre des réductions de dose d'agents toxiques et élargir les indications (par exemple, maladie non résécable ou métastatique).

- Avec la multiplication des recherches cliniques et translationnelles, l'intégration à d'autres modalités représente une voie prometteuse pour élargir la pertinence clinique et l'adoption commerciale de la PDT.

Dynamique du marché de la thérapie photodynamique contre le cancer en Asie-Pacifique

Conducteur

« Prévalence croissante du cancer »

- L’augmentation de la prévalence du cancer à l’échelle mondiale est l’un des principaux facteurs alimentant la demande de thérapies telles que la thérapie photodynamique (PDT).

- Avec la croissance et le vieillissement des populations, et l'amélioration des outils de diagnostic, de plus en plus de cas de cancer sont détectés chaque année.

- La prévalence plus élevée de facteurs de risque tels que le tabagisme, l'obésité, la sédentarité, la pollution atmosphérique et les infections dans les pays à revenu faible et intermédiaire contribue également à l'augmentation de l'incidence.

- Face à un nombre croissant de patients nécessitant des modalités de traitement localisées efficaces, moins invasives et plus économiques, la PDT devient de plus en plus attrayante.

- L'augmentation de la prévalence du cancer met à rude épreuve les systèmes de santé, créant une pression urgente pour des thérapies capables d'améliorer les résultats, de réduire les effets secondaires et d'être déployées plus largement.

Retenue/Défi

« Profondeur de pénétration lumineuse limitée »

- L'une des principales limitations qui freinent l'adoption plus large et l'efficacité de la thérapie photodynamique est la pénétration restreinte de la lumière activatrice dans les tissus humains.

- Étant donné que les photosensibilisateurs doivent être activés par une lumière de longueurs d'onde spécifiques, l'absorption et la diffusion de la lumière par les tissus réduisent la profondeur de pénétration de l'illumination.

- Les photosensibilisateurs à lumière visible ne fonctionnent souvent que pour les tumeurs superficielles ou facilement accessibles ; les tumeurs plus profondes ou plus volumineuses restent un défi.

- Cette limitation entraîne une destruction tumorale incomplète, nécessite une administration invasive de la lumière (par exemple, des sondes à fibres optiques, une endoscopie), augmente la complexité de la procédure et peut conduire à de mauvais résultats ou à une récidive.

- En attendant des avancées majeures pour surmonter cet obstacle, la thérapie photodynamique (PDT) reste limitée quant au nombre de cancers qu'elle peut traiter de manière non invasive et efficace.

Portée du marché de la thérapie photodynamique contre le cancer en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, de l'indication cancéreuse, de la modalité thérapeutique, de la technique opératoire, du stade de la maladie, des caractéristiques démographiques des patients, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché de la thérapie photodynamique (PDT) du cancer en Asie-Pacifique est segmenté, selon le type de produit, en deux catégories : les médicaments photosensibilisants et les dispositifs de PDT. En 2025, le segment des médicaments photosensibilisants devrait dominer le marché avec une part de 75,38 %, grâce à leur rôle crucial dans l’efficacité des traitements, leur large applicabilité à différents types de cancers et leurs formulations variées (intraveineuse, topique, orale, intravésicale et intrapéritonéale). Cette domination s’explique notamment par la prévalence croissante du cancer, l’adoption grandissante des thérapies mini-invasives, les innovations pharmaceutiques continues et les approbations réglementaires, qui font des photosensibilisants la principale source de revenus, devant les dispositifs de PDT.

Le segment des médicaments photosensibilisants connaît la croissance la plus rapide sur le marché de la thérapie photodynamique du cancer en Asie-Pacifique, avec un TCAC de 6,8 %, grâce à l'adoption croissante de traitements ciblés et peu invasifs. La demande est stimulée par une meilleure connaissance de l'efficacité de la PDT, la réduction des effets secondaires par rapport aux thérapies conventionnelles et le développement de photosensibilisateurs de nouvelle génération offrant une sélectivité tumorale accrue et une pénétration tissulaire plus profonde. Par ailleurs, les recherches cliniques et les autorisations de mise sur le marché de nouveaux agents photosensibilisants contribuent à l'expansion du marché.

- Indication de cancer

Selon l'indication cancéreuse, le marché de la thérapie photodynamique (PDT) en Asie-Pacifique est segmenté en oncologie cutanée, oncologie cervico-faciale, cancers de l'œsophage, du poumon, de la vessie, du col de l'utérus et de la prostate. En 2025, le segment de l'oncologie cutanée devrait dominer le marché avec une part de 52,59 %, grâce à la forte prévalence des cancers de la peau, à la sensibilisation accrue au dépistage précoce et à l'efficacité de la PDT pour obtenir des résultats esthétiques supérieurs. Ce segment bénéficie de l'adoption généralisée des médicaments photosensibilisants et des dispositifs de PDT, notamment chez les patients gériatriques et adultes, qui représentent la plus grande part de la population. De plus, la demande croissante de thérapies ciblées et peu invasives pour les kératoses actiniques, les carcinomes basocellulaires et les carcinomes spinocellulaires, ainsi que des politiques de remboursement favorables dans les principales régions, renforcent sa position de leader sur le marché par rapport aux autres indications cancéreuses.

Le segment de l'oncologie cutanée affiche la croissance annuelle composée la plus rapide (7,3 %) sur le marché de la thérapie photodynamique du cancer en Asie-Pacifique. Cette croissance s'explique par la prévalence croissante des cancers de la peau, la sensibilisation accrue au diagnostic précoce et la préférence pour les traitements peu invasifs présentant moins d'effets secondaires. La thérapie photodynamique offre une action ciblée, une récupération rapide et de meilleurs résultats esthétiques, ce qui la rend particulièrement intéressante en oncologie dermatologique. Par ailleurs, les progrès technologiques réalisés dans le domaine des photosensibilisateurs et des systèmes de diffusion de la lumière favorisent son adoption dans ce segment.

- Par modalité thérapeutique

Selon la modalité thérapeutique, le marché de la thérapie photodynamique (PDT) du cancer en Asie-Pacifique est segmenté en thérapie autonome, thérapie adjuvante, thérapie palliative et autres. En 2025, le segment de la thérapie autonome devrait dominer le marché avec une part de 41,67 %, grâce à son efficacité en tant que traitement de première intention des cancers localisés, notamment les cancers de la peau, de l'œsophage et du poumon. Cette domination s'explique principalement par sa grande efficacité, son caractère peu invasif, ses excellents résultats esthétiques et la préférence clinique croissante pour les thérapies ciblées. Au niveau régional, l'Asie-Pacifique est en tête de l'adoption de la PDT autonome grâce à ses infrastructures de santé avancées, ses systèmes de remboursement établis et la forte sensibilisation des patients. Parallèlement, les marchés émergents de la région Asie-Pacifique connaissent une adoption croissante, portée par la hausse de la prévalence du cancer, l'expansion des réseaux hospitaliers et un meilleur accès aux traitements oncologiques modernes. Ces dynamiques régionales, associées à une sensibilisation et à une information accrues sur les avantages de la PDT, renforcent la position dominante de la thérapie autonome à l'échelle mondiale.

La thérapie en monothérapie est le segment à la croissance la plus rapide sur le marché de la thérapie photodynamique du cancer en Asie-Pacifique, avec un TCAC de 7,2 %. Cette croissance s'explique par sa simplicité, son rapport coût-efficacité et la réduction des effets secondaires par rapport aux thérapies combinées. Elle permet un traitement ciblé des tumeurs sans recourir à des médicaments ou interventions supplémentaires, améliorant ainsi l'observance du traitement par le patient. Son adoption croissante en ambulatoire, la sensibilisation accrue aux traitements mini-invasifs et les progrès réalisés dans le domaine des photosensibilisateurs et des systèmes d'administration de la lumière contribuent également à la croissance rapide de ce segment.

- Par la technique de procédure

Le marché de la thérapie photodynamique contre le cancer en Asie-Pacifique est segmenté, selon la technique opératoire, en quatre catégories : faisceau externe, administration intracavitaire (endoscopique), administration interstitielle (interne) et autres. En 2025, le segment du faisceau externe devrait dominer le marché avec une part de 69,22 %, grâce à son caractère non invasif, sa facilité d’utilisation et son efficacité pour les tumeurs superficielles. Cette position dominante s’explique par une forte adoption, soutenue par des infrastructures de santé performantes et des politiques de remboursement adéquates, ainsi que par une demande croissante en Asie-Pacifique, liée à l’augmentation de la prévalence du cancer et à une meilleure sensibilisation à cette maladie.

Le segment de l'administration intracavitaire (endoscopique) est celui qui connaît la croissance annuelle composée la plus rapide (8,8 %) sur le marché de la thérapie photodynamique du cancer en Asie-Pacifique, en raison de l'adoption croissante des procédures minimalement invasives, de la prévalence croissante des cancers gastro-intestinaux et thoraciques, des progrès technologiques en matière d'équipement endoscopique et de la préférence croissante pour les approches de traitement ciblées et localisées qui réduisent les effets secondaires systémiques.

- Par stade de la maladie

Selon le stade de la maladie, le marché de la thérapie photodynamique (PDT) du cancer en Asie-Pacifique est segmenté en cancers de stade précoce et cancers de stade avancé. En 2025, le segment des cancers de stade précoce devrait dominer le marché avec une part de 81,65 %, grâce à l'efficacité de la PDT pour cibler les tumeurs localisées, minimiser les dommages aux tissus sains et offrir de meilleurs résultats esthétiques. Ce segment bénéficie d'une forte sensibilisation des patients, d'une préférence pour les traitements peu invasifs et d'une adoption généralisée en Asie-Pacifique, tandis que l'augmentation des taux de diagnostic du cancer et le développement des infrastructures d'oncologie renforcent sa position de leader sur le marché.

Le segment des cancers de stade précoce connaît la croissance la plus rapide sur le marché de la thérapie photodynamique (PDT) en Asie-Pacifique, avec un TCAC de 6,8 %. Cette croissance s'explique par l'adoption croissante des traitements mini-invasifs, la sensibilisation accrue au dépistage précoce et l'amélioration des résultats cliniques grâce à la PDT. Les cancers de stade précoce répondent mieux aux thérapies ciblées, ce qui se traduit par une efficacité accrue et moins d'effets secondaires. Par ailleurs, les initiatives gouvernementales favorables et les progrès réalisés dans le domaine des photosensibilisateurs et des systèmes d'administration de lumière contribuent à une pénétration plus rapide du marché dans ce segment.

- Selon les caractéristiques démographiques des patients

Sur la base des caractéristiques démographiques des patients, le marché de la thérapie photodynamique contre le cancer en Asie-Pacifique est segmenté en trois catégories : gériatrie, adultes et pédiatrie. En 2025, le segment gériatrique devrait dominer le marché avec une part de 67,74 %, en raison de la prévalence plus élevée du cancer chez les personnes âgées, de leur susceptibilité accrue aux cancers cutanés et de leur préférence pour les traitements ciblés et peu invasifs. L’adoption de cette thérapie est forte en Amérique du Nord et en Asie-Pacifique, grâce à des infrastructures de santé avancées, une sensibilisation accrue et une population vieillissante croissante.

Le segment gériatrique est celui qui connaît la croissance la plus rapide sur le marché de la thérapie photodynamique (PDT) du cancer en Asie-Pacifique, avec un TCAC de 6,9 %, en raison de la prévalence plus élevée du cancer chez les personnes âgées. Le vieillissement affaiblit le système immunitaire et accroît la vulnérabilité à divers cancers, stimulant ainsi la demande de traitements efficaces et peu invasifs comme la PDT. De plus, la PDT présente moins d'effets secondaires et permet une récupération plus rapide, ce qui la rend particulièrement adaptée aux patients âgés susceptibles de ne pas tolérer les thérapies agressives et contribue à la croissance du marché au sein de cette population.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la thérapie photodynamique (PDT) contre le cancer en Asie-Pacifique est segmenté en hôpitaux, cliniques de dermatologie et de cancérologie cutanée, centres de chirurgie ambulatoire, instituts de recherche et établissements universitaires, et autres. En 2025, le segment des hôpitaux devrait dominer le marché avec une part de 41,80 %, grâce à leurs infrastructures complètes, la présence de services d'oncologie spécialisés et leur capacité à proposer des traitements PDT intégrés. Les hôpitaux publics et privés, notamment les établissements de niveau 1 et 2 en Amérique du Nord et en Asie-Pacifique, sont à l'avant-garde de l'adoption de cette thérapie grâce à leurs systèmes de santé performants et aux dispositifs de remboursement. Le développement des réseaux hospitaliers et l'expansion des services d'oncologie renforcent encore la position dominante des hôpitaux en tant que principaux utilisateurs finaux de la PDT contre le cancer à l'échelle mondiale.

Le segment hospitalier représente la croissance la plus rapide sur le marché de la thérapie photodynamique (PDT) du cancer en Asie-Pacifique, avec un TCAC de 7,5 %. Cette croissance s'explique par l'adoption croissante de traitements anticancéreux de pointe, l'augmentation du nombre de patients et la disponibilité de services d'oncologie spécialisés. Les hôpitaux offrent une prise en charge complète en PDT, incluant le diagnostic, le traitement et les soins post-thérapeutiques, ce qui les rend privilégiés par rapport aux cliniques indépendantes. Par ailleurs, la sensibilisation accrue, les initiatives gouvernementales et la prise en charge par les assurances contribuent également à l'essor de la PDT en milieu hospitalier.

- Par canal de distribution

Le marché de la thérapie photodynamique (PDT) contre le cancer en Asie-Pacifique est segmenté, selon le canal de distribution, en appels d'offres directs, distributeurs tiers, vente en ligne et autres. En 2025, le segment des appels d'offres directs devrait dominer le marché avec une part de 51,18 %, grâce aux achats groupés effectués par les hôpitaux, les programmes de santé publique et les grands centres d'oncologie. Ces achats garantissent une maîtrise des coûts et un approvisionnement fiable en photosensibilisateurs et en dispositifs PDT. L'adoption de la PDT est forte en Amérique du Nord et en Asie-Pacifique, soutenue par des systèmes d'achat hospitaliers structurés et des appels d'offres de santé publique, ainsi que par une demande institutionnelle croissante.

Le segment des appels d'offres directs est celui qui connaît la croissance la plus rapide sur le marché de la thérapie photodynamique du cancer en Asie-Pacifique, avec un TCAC de 7,0 %. Cette croissance s'explique par l'augmentation des achats d'appareils de thérapie photodynamique de pointe par les gouvernements et les hôpitaux via des contrats directs. Cette approche garantit la rentabilité, un approvisionnement plus rapide et un approvisionnement fiable pour les programmes de traitement du cancer à grande échelle. De plus, la hausse des dépenses publiques de santé, les initiatives gouvernementales en matière de soins contre le cancer et la préférence pour les achats centralisés favorisent l'adoption des appels d'offres directs par rapport aux distributeurs ou aux plateformes en ligne.

Analyse régionale du marché de la thérapie photodynamique contre le cancer en Asie-Pacifique

- La Chine devrait dominer le marché de la thérapie photodynamique contre le cancer en Asie-Pacifique, avec une part de revenus de 43,73 % en 2025. Cette domination s'explique par un important bassin de patients, la prévalence croissante du cancer et l'augmentation des dépenses de santé. Le soutien gouvernemental fort aux traitements anticancéreux de pointe, l'adoption croissante de thérapies innovantes et la présence de fabricants nationaux clés d'appareils de thérapie photodynamique contribuent également à cette situation.

- Le Japon devrait connaître la croissance la plus rapide sur le marché de la thérapie photodynamique contre le cancer en Asie-Pacifique au cours de la période de prévision, avec un TCAC de 8,9 %. Cette croissance est alimentée par la prévalence croissante du cancer, une infrastructure de santé très performante et un soutien gouvernemental important aux traitements innovants. La sensibilisation accrue des patients et des médecins, associée à l'adoption de thérapies mini-invasives, stimule la demande.

- De plus, l'infrastructure de soins de santé en expansion et la sensibilisation croissante des patients et des médecins.

Aperçu du marché de la thérapie photodynamique contre le cancer en Australie et en Asie-Pacifique

Le marché australien de la thérapie photodynamique contre le cancer en Asie-Pacifique joue un rôle majeur dans le paysage du traitement du cancer dans la région Asie-Pacifique, grâce à son infrastructure de santé de pointe, son solide écosystème de recherche en oncologie et la présence de centres spécialisés. L'adoption croissante de thérapies innovantes et peu invasives, les initiatives gouvernementales favorables aux soins contre le cancer et l'incidence croissante du cancer de la peau stimulent la croissance de ce marché. Par ailleurs, les collaborations entre les institutions de recherche australiennes, les universités et les entreprises pharmaceutiques internationales accélèrent le développement et la commercialisation de la thérapie photodynamique, positionnant ainsi l'Australie comme un acteur clé du marché Asie-Pacifique.

Aperçu du marché de la thérapie photodynamique contre le cancer en Corée du Sud et en Asie-Pacifique

Le marché de la thérapie photodynamique (PDT) contre le cancer en Corée du Sud et en Asie-Pacifique devrait connaître une croissance soutenue, grâce à un système de santé performant, à l'adoption rapide de technologies de pointe pour le traitement du cancer et à des initiatives gouvernementales fortes visant à améliorer les soins en oncologie. La prévalence croissante de cancers tels que ceux de l'estomac, du foie et du poumon, conjuguée à une meilleure connaissance des thérapies mini-invasives comme la PDT, stimule la demande. Des cadres de remboursement favorables, des investissements en recherche et développement et des collaborations entre hôpitaux, universités et entreprises biopharmaceutiques internationales accélèrent la pénétration du marché et sa croissance durable dans le pays.

Les principaux acteurs du marché sont :

- Novartis Pharma AG (Suisse)

- Galderma SA (Suisse)

- Bausch Health Companies Inc. (Canada)

- Photocure ASA (Norvège)

- ADVANZ PHARMA Corp. (Royaume-Uni)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Biofrontera AG (Allemagne)

- LUMIBIRD SA (France)

- LUZITIN SA (Portugal)

- Lumeda Inc. (Suède)

- ImPact Biotech (Israël)

- biolitec Holding GmbH & Co KG (Allemagne)

- Modulight Corporation (Finlande)

- (Canada)

Dernières évolutions du marché de la thérapie photodynamique contre le cancer en Asie-Pacifique

- En février 2023, la collaboration entre Galderma et German Medical Engineering (GME) représente une avancée stratégique sur le marché de la dermatologie et de la thérapie photodynamique (PDT). En associant Metvix de Galderma, photosensibilisateur de référence pour les lésions précancéreuses et les cancers cutanés non mélanomiques, au dispositif MultiLite de GME, ce partenariat renforce l'offre de traitements intégrés de Galderma et élargit sa capacité à proposer à la fois la PDT conventionnelle à la lumière rouge (C-PDT) et la PDT à la lumière artificielle du jour (ADL-PDT), plus confortable pour le patient.

- En 2025, McKesson a finalisé l'acquisition de Core Ventures (Community Oncology Revitalization Enterprise Ventures), acquérant une participation majoritaire d'environ 70 % pour environ 2,49 milliards de dollars américains, afin de renforcer ses soins oncologiques communautaires par le biais de Florida Cancer Specialists & Research Institute.

- En 2025, Biofrontera AG a transféré tous les actifs américains liés à Ameluz et RhodoLED à Biofrontera Inc., recevant une participation de 10 % et des redevances de 12 à 15 % sur les ventes américaines d'Ameluz.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.3.1 INTRODUCTION

4.3.2 ANALYSE CÔTÉ PRODUCTION

4.3.2.1 FABRICATION DE PHOTOSENSIBILISATEURS

4.3.2.2 FABRICATION DES DISPOSITIFS

4.3.2.3 RECHERCHE ET INNOVATION

4.3.3 ANALYSE DU CÔTÉ CONSOMMATION

4.3.3.1 APPLICATION CLINIQUE

4.3.3.2 VOLUMES ET TENDANCES DES TRAITEMENTS

4.3.3.3 POSOLOGIE ET PROTOCOLES

4.3.4 DYNAMIQUE PRODUCTION-CONSOMMATION

4.3.4.1 CONTRAINTES D'APPROVISIONNEMENT

4.3.4.2 APERÇU RÉGIONAL

4.3.4.3 PERSPECTIVES D'AVENIR

4.3.5 CONCLUSION

4.4 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.4.1 INTRODUCTION

4.4.2 FRAIS MÉDICAUX DIRECTS

4.4.2.1 COÛT DES PHOTOSENSIBILISATEURS

4.4.2.2 SYSTÈMES DE DISTRIBUTION DE LUMIÈRE

4.4.2.3 FRAIS D'ÉTABLISSEMENT DE SOINS DE SANTÉ

4.4.3 COÛTS INDIRECTS

4.4.3.1 FRAIS LIÉS AU PATIENT

4.4.3.2 SURVEILLANCE POST-TRAITEMENT

4.4.4 RAPPORT COÛT-EFFICACITÉ COMPARATIF

4.4.5 IMPACT SUR LE REMBOURSEMENT ET L'ASSURANCE

4.4.6 VARIATIONS RÉGIONALES DES COÛTS

4.4.7 ÉVOLUTION DES COÛTS ET STRATÉGIES DE RÉDUCTION

4.4.7.1 AVANCÉES TECHNOLOGIQUES

4.4.7.2 INITIATIVES D'AMÉLIORATION DE L'EFFICACITÉ DES SOINS DE SANTÉ

4.4.8 CONCLUSION

4.5 AVANCÉES TECHNOLOGIQUES

4.5.1 INTRODUCTION

4.5.2 PHOTOSENSIBILISATEURS DE NOUVELLE GÉNÉRATION

4.5.3 PROGRÈS DANS LES SYSTÈMES DE DISTRIBUTION DE LUMIÈRE

4.5.4 LIVRAISON GRÂCE AUX NANOTECHNOLOGIES

4.5.5 THÉRAPIES COMBINÉES ET IMMUNOMODULATION

4.5.6 INTÉGRATION NUMÉRIQUE ET PLANIFICATION DU TRAITEMENT

4.5.7 TENDANCES RÉCENTES ET PERSPECTIVES

4.5.8 CONCLUSION

4.6 ANALYSE DE LA CHAÎNE DE VALEUR

4.6.1 INTRODUCTION

4.6.2 RECHERCHE ET DÉVELOPPEMENT

4.6.2.1 DÉCOUVERTE DES PHOTOSENSIBILISATEURS

4.6.2.2 DÉVELOPPEMENT DE SYSTÈMES DE DISTRIBUTION DE LUMIÈRE

4.6.2.3 ESSAIS CLINIQUES ET AUTORISATIONS RÉGLEMENTAIRES

4.6.3 FABRICATION

4.6.3.1 PRODUCTION DE PHOTOSENSIBILISATEURS

4.6.3.2 FABRICATION DE DISPOSITIFS DE DISTRIBUTION DE LUMIÈRE

4.6.4 DISTRIBUTION ET LOGISTIQUE

4.6.4.1 GESTION DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.4.2 COMMERCE INTERNATIONAL ET ACCÈS AUX MARCHÉS

4.6.5 APPLICATION CLINIQUE

4.6.5.1 INTÉGRATION AUX PROTOCOLES DE TRAITEMENT

4.6.5.2 FORMATION ET ÉDUCATION

4.6.6 SUIVI ET ACCOMPAGNEMENT POST-TRAITEMENT

4.6.6.1 SUIVI

4.6.6.2 SERVICES DE SOUTIEN AUX PATIENTS

4.6.7 AVANCÉES TECHNOLOGIQUES INFLUANT SUR LA CHAÎNE DE VALEUR PDT

4.6.7.1 NANOTECHNOLOGIE EN PDT

4.6.7.2 INTELLIGENCE ARTIFICIELLE ET IMAGERIE

4.6.7.3 MÉDECINE PERSONNALISÉE

4.6.8 CONCLUSION

4.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.7.1 INTRODUCTION

4.7.2 CRITÈRES DE SÉLECTION PRINCIPAUX

4.7.2.1 CONFORMITÉ RÉGLEMENTAIRE

4.7.2.2 DONNÉES CLINIQUES ET SOUTIEN À LA RECHERCHE

4.7.2.3 PERFORMANCES TECHNIQUES ET COMPATIBILITÉ AVEC LES APPAREILS

4.7.2.4 NORMES DE GESTION DE LA QUALITÉ ET DE FABRICATION

4.7.2.5 SERVICE, FORMATION ET ASSISTANCE APRÈS-VENTE

4.7.2.6 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.7.3 TENDANCES RÉCENTES EN MATIÈRE DE SÉLECTION DES FOURNISSEURS

4.7.4 FACTEURS DE RISQUE ET VULNÉRABILITÉS

4.7.5 INDICATEURS CLÉS DE PERFORMANCE

4.7.6 RECOMMANDATIONS STRATÉGIQUES

4.7.7 CONCLUSION

4.8 ANALYSE DES BREVETS

4.8.1 QUALITÉ ET SOLIDITÉ DU BREVET

4.8.2 FAMILLES DE BREVETS

4.8.3 LICENCES ET COLLABORATIONS

4.8.4 PAYSAGE DES BREVETS RÉGIONAUX

4.8.5 STRATÉGIE ET GESTION DE LA PI

4.9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.9.1 VUE D'ENSEMBLE

4.9.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.9.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.9.4 CONCLUSION

4.1 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.10.1 INTRODUCTION

4.10.2 ARCHITECTURE DE L'ÉCOSYSTÈME — ACTEURS ET RÔLES CLÉS

4.10.2.1 FOURNISSEURS DE TECHNOLOGIES DE BASE

4.10.2.2 INSTITUTIONS DE MISE EN ŒUVRE

4.10.3 CHAÎNE DE VALEUR ET FLUX FONCTIONNELS

4.10.3.1 RECHERCHE ET DÉCOUVERTE

4.10.3.2 DÉVELOPPEMENT CLINIQUE ET VALIDATION RÉGLEMENTAIRE

4.10.3.3 FABRICATION ET ASSURANCE QUALITÉ

4.10.3.4 DISTRIBUTION, APPROVISIONNEMENT ET ADOPTION CLINIQUE

4.10.4 FACTEURS DE MISE EN PLACE DU MARCHÉ ET INFRASTRUCTURE

4.10.4.1 FACTEURS SCIENTIFIQUES ET RÉGLEMENTAIRES

4.10.4.2 INFRASTRUCTURE DE REMBOURSEMENT ET D'ÉCONOMIE DE LA SANTÉ

4.10.4.3 CAPACITÉS DE PRODUCTION ET DE LA CHAÎNE D'APPROVISIONNEMENT

4.10.5 INTERDÉPENDANCES ET PARTENARIATS STRATÉGIQUES

4.10.5.1 TRANSFERT DE TECHNOLOGIE ENTRE LE MILIEU UNIVERSITAIRE ET L'INDUSTRIE

4.10.5.2 INTÉGRATION VERTICALE ET FABRICATION SOUS CONTRAT

4.10.5.3 RÉSEAUX CLINIQUES ET ÉCOSYSTÈMES DE KOL

4.10.6 RISQUES, CONTRAINTES ET VULNÉRABILITÉS SYSTÉMIQUES

4.10.6.1 COMPLEXITÉ RÉGLEMENTAIRE DES PRODUITS COMBINÉS

4.10.6.2 CONCENTRATION DE LA CHAÎNE D'APPROVISIONNEMENT ET RISQUE MATÉRIAU

4.10.6.3 INCERTITUDE LIÉE AUX PREUVES ET AU REMBOURSEMENT

4.10.6.4 OBSTACLES OPÉRATIONNELS CLINIQUES

4.10.7 IMPLICATIONS STRATÉGIQUES ET RECOMMANDATIONS

4.10.8 PERSPECTIVES — ÉVOLUTION DE L'ÉCOSYSTÈME

4.10.9 CONCLUSION

4.11 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.11.1 INTRODUCTION

4.11.2 INNOVATIONS TECHNOLOGIQUES RÉCENTES

4.11.2.1 PHOTOSENSIBILISATEURS AVANCÉS

4.11.2.2 PLATEFORMES AUTOSUFFISANTES EN OXYGÈNE

4.11.2.3 MODALITÉS D'ACTIVATION ALTERNATIVES

4.11.2.4 NANOPLATEFORMES INTELLIGENTES

4.11.2.5 NOUVELLES STRUCTURES CHIMIQUES

4.11.3 INNOVATIONS STRATÉGIQUES DANS LES SYSTÈMES DE LIVRAISON

4.11.3.1 DISPOSITIFS DE LIVRAISON DE LUMIÈRE

4.11.3.2 THÉRAPIES COMBINÉES

4.11.3.3 INTÉGRATION D'IMAGERIE

4.11.4 PRINCIPAUX DÉFIS

4.11.5 THÈMES STRATÉGIQUES

4.11.6 IMPLICATIONS STRATÉGIQUES POUR LES ACTEURS DU MARCHÉ

4.11.7 RECOMMANDATIONS

4.11.8 PERSPECTIVES ET RISQUES STRATÉGIQUES

4.11.9 CONCLUSION

4.12 ANALYSE DES PRIX

4.12.1 INTRODUCTION

4.12.2 COMPOSANTES DU PRIX TOTAL DU TRAITEMENT

4.12.2.1 COÛTS DES AGENTS PHOTOSENSIBILISANTS (MÉDICAMENTS)

4.12.2.2 COÛTS D'INVESTISSEMENT ET DE MAINTENANCE DES APPAREILS

4.12.2.3 CONSOMMABLES ET FRAIS GÉNÉRAUX DE PROCÉDURE

4.12.2.4 COÛTS INDIRECTS ET EN AVAL

4.12.3 MODÈLES ET APPROCHES DE TARIFICATION

4.12.3.1 MODÈLES DE COÛT MAJORÉ ET DE MARGE

4.12.3.2 TARIFICATION BASÉE SUR LA VALEUR ET LIÉE AUX RÉSULTATS

4.12.3.3 PAIEMENTS GROUPÉS ET TARIFS PROCÉDURALS

4.12.3.4 MODÈLES D'ABONNEMENT ET DE SERVICES GÉRÉS POUR LES APPAREILS

4.12.4 PAYSAGE DU REMBOURSEMENT

4.12.4.1 ÉTATS-UNIS : MEDICARE ET PAYEURS COMMERCIAUX

4.12.4.2 L'EUROPE ET LES AUTRES MARCHÉS À REVENUS ÉLEVÉS

4.12.4.3 MARCHÉS ÉMERGENTS ET DYNAMIQUE DES DÉPENSES DIRECTES

4.12.5 DIFFÉRENTIELS DE PRIX RÉGIONAUX ET FACTEURS D'INFLUENCE

4.12.5.1 EMPREINTE FABRICANTE ET EFFETS SUR LA CHAÎNE D'APPROVISIONNEMENT

4.12.5.2 CHARGE RÉGLEMENTAIRE ET DÉLAIS D'ACCÈS AU MARCHÉ

4.12.5.3 MODÈLES DE PRATIQUE CLINIQUE ET POLITIQUE DE REMBOURSEMENT

4.12.6 SENSIBILITÉ AUX PRIX, ACCÈS ET ÉQUITÉ

4.12.6.1 ÉLASTICITÉ DES PRIX DANS LES MARCHÉS HOSPITALIERS

4.12.6.2 ACCÈS DES PATIENTS ET OBSTACLES SOCIO-ÉCONOMIQUES

4.12.7 IMPLICATIONS CONCURRENTIELLES ET STRATÉGIQUES EN MATIÈRE DE TARIFICATION

4.12.7.1 TARIFICATION PREMIUM BASÉE SUR LA DIFFÉRENCIATION

4.12.7.2 STRATÉGIES DE TARIFICATION ET DE VOLUME DE PÉNÉTRATION

4.12.7.3 ACCORDS D'ENTRÉE GÉRÉE ET GARANTIES DE RÉSULTATS

4.12.8 RECOMMANDATIONS AUX PARTIES PRENANTES

4.12.8.1 POUR LES FABRICANTS

4.12.8.2 POUR LES PRESTATAIRES ET LES SYSTÈMES HOSPITALIERS

4.12.8.3 POUR LES PAYEURS ET LES DÉCIDEURS POLITIQUES

4.12.9 RISQUES, INCERTITUDES ET PRESSIONS FUTURES SUR LES PRIX

4.12.10 CONCLUSION

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 INTRODUCTION

5.2 PAYSAGE TARIFAIRE PERTINENT AUX PRODUITS PDT

5.2.1 CATÉGORIES D'EXPOSITION AU MARCHÉ

5.2.2 MESURES TARIFS RÉCENTES ET ÉMERGENTES AYANT DES CONSÉQUENCES

5.3 IMPACTS SUR LES COÛTS DIRECTS

5.3.1 AUGMENTATION DES COÛTS D'ACCESSION ET COMPRESSION DES MARGES

5.3.2 VOLATILITÉ DES PRIX ET BUDGETISATION DES APPROVISIONNEMENTS

5.4 IMPLICATIONS RELATIVES À LA CHAÎNE D'APPROVISIONNEMENT ET À LA FABRICATION

5.4.1 INCITATIONS À LA DIVERSIFICATION DES FOURNISSEURS ET AU RELOCALISATION DE LA PRODUCTION

5.4.2 APPROVISIONNEMENT EN NANOMATÉRIAUX ET COMPOSANTS DE HAUTE VALEUR

5.4.3 COÛTS RÉGLEMENTAIRES ET DE QUALIFICATION POUR LES NOUVEAUX FOURNISSEURS

5.5 EFFETS SUR L'ACCÈS CLINIQUE, LA TARIFICATION ET LE REMBOURSEMENT

5.5.1 RISQUE D'ACCÈS POUR LES PATIENTS ET LES FOURNISSEURS

5.5.2 PRESSION SUR LE REMBOURSEMENT ET ÉVALUATIONS SANITO-ÉCONOMIQUES

5.6 R&D, INNOVATION ET IMPLICATIONS CONCURRENTIELLES

5.6.1 PERTURBATION DES APPROVISIONNEMENTS EN RECHERCHE ET DES FLUX DE COLLABORATION

5.6.2 REPOSITIONNEMENT STRATÉGIQUE ET AVANTAGE CONCURRENTIEL

5.7 CONSIDÉRATIONS RELATIVES AUX POLITIQUES, À LA CONFORMITÉ ET À LA RÉGLEMENTATION

5.7.1 UTILISATION DES RÈGLES DE L'OMC ET DES RÈGLES COMMERCIALES PRÉFÉRENTIELLES

5.7.2 OUTILS D'ATTÉNUATION DES TARIFS ET PLAIDOYER

5.8 RECOMMANDATIONS AUX PARTIES PRENANTES

5.9 CONCLUSION

6. COUVERTURE RÉGLEMENTAIRE

6.1 CODES PRODUITS

6.1.1 NORMES CERTIFIÉES

6.1.2 NORMES DE SÉCURITÉ

6.1.3 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.1.4 TRANSPORT ET PRÉCAUTIONS

6.1.5 IDENTIFICATION DES DANGERS

6.1.6 CONCLUSION

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 PRÉVALENCE CROISSANTE DU CANCER

7.1.2 PRÉFÉRENCE CROISSANTE POUR LES THÉRAPIES MINIMUM INVASIVES

7.1.3 PROGRÈS TECHNOLOGIQUES DANS LE DOMAINE DES PHOTOSENSIBILISATEURS ET DES DISPOSITIFS

7.1.4 ÉLARGISSEMENT DU PIPELINE DE RECHERCHE ET DE DÉVELOPPEMENT CLINIQUE

7.2 MESURES DE RETENUE

7.2.1 PROFONDEUR DE PÉNÉTRATION LIMITÉE DE LA LUMIÈRE

7.2.2 COÛT ÉLEVÉ DU TRAITEMENT

7.3 OPPORTUNITÉS

7.3.1 INTÉGRATION AVEC D'AUTRES THÉRAPIES ANTICÈRES

7.3.2 DÉVELOPPEMENT DE NOUVEAUX PHOTOSENSIBILISATEURS

7.3.3 FUSIONS-ACQUISITIONS ET PARTENARIATS AVEC DES ENTREPRISES SPÉCIALISÉES DANS LES DISPOSITIFS D'ONCOLOGIE/LASERS ET DES ENTREPRISES PHARMACEUTIQUES

7.4 DÉFIS

7.4.1 L’HYPOXIE TUMORALE COMME BARRIÈRE BIOLOGIQUE À L’EFFICACITÉ DE LA THÉRAPIE PHOTODYNAMIQUE

7.4.2 CONCURRENCE DES TRAITEMENTS ALTERNATIFS

8. MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 MÉDICAMENTS PHOTOSENSIBILISANTS

8.3 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE

9 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR INDICATION DE CANCER

9.1 APERÇU

9.2 ONCOLOGIE CUTANÉE ET DE LA PEAU

9.3 TÊTE ET COU

9.4 ŒSOPHAGIEN

9,5 POUMONS

Vessie 9.6

9.7 CERVICAL

9.8 PROSTATE

10 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR MODALITÉ THÉRAPEUTIQUE

10.1 APERÇU

10.2 THÉRAPIE AUTONOME

10.3 THÉRAPIE ADJOINTE

10.4 THÉRAPIE PALLIATIVE

10,5 AUTRES

11 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR TECHNIQUE PROCÉDURALE

11.1 APERÇU

11.2 Poutre extérieure

11.3 Accouchement intracavitaire (endoscopique)

11.4 ADMINISTRATION INTERSTIELLE (INTERNE)

11,5 AUTRES

12 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR STADE DE LA MALADIE

12.1 APERÇU

12.2 CANCER À UN STADE PRÉCOCE

12.3 CANCER À UN STADE AVANCÉ

13 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, SELON LES CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS

13.1 APERÇU

13.2 GÉRIATRIE

13.3 ADULTES

13.4 PÉDIATRIE

14 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 HÔPITAUX

14.3 CLINIQUES DE DERMATOLOGIE ET DE CANCER DE LA PEAU

14.4 CENTRES DE CHIRURGIE AMBULATOIRE (ASCS)

14.5 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

14,6 AUTRES

15 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 APPEL D'OFFRES DIRECT

15.3 DISTRIBUTEURS TIERS

15.4 EN LIGNE

15,5 AUTRES

16 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION

16.1 ASIE-PACIFIQUE

16.1.1 CHINE

16.1.2 JAPON

16.1.3 CORÉE DU SUD

16.1.4 AUSTRALIE

16.1.5 TAIWAN

16.1.6 INDE

16.1.7 INDONÉSIE

16.1.8 HONG KONG

16.1.9 NOUVELLE-ZÉLANDE

16.1.10 SINGAPOUR

16.1.11 PHILIPPINES

16.1.12 THAÏLANDE

16.1.13 MALAISIE

16.1.14 RESTE DE L'ASIE-PACIFIQUE

17 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE : APERÇU DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

18 ANALYSE SWOT

19 PROFIL DE L'ENTREPRISE

19.1 NOVERTIS AG

19.1.1 APERÇU DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTION RÉCENTE

19.2 GALDERMA SA

19.2.1 APERÇU DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 PHOTOCURE

19.3.1 APERÇU DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTION RÉCENTE

19.4 ADVANZ PHARMA CORP.

19.4.1 APERÇU DE L'ENTREPRISE

19.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.4.3 PORTEFEUILLE DE PRODUITS

19.4.4 ÉVOLUTION RÉCENTE

19.5 AMERISOURCE BERGEN CORPORATION

19.5.1 APERÇU DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 DÉVELOPPEMENTS RÉCENTS

19.6 BIOFRONTERA AG

19.6.1 APERÇU DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PORTEFEUILLE DE PRODUITS

19.6.4 ÉVOLUTIONS RÉCENTES

19.7 BIOLITEC HOLDING GMBH & CO KG

19.7.1 APERÇU DE L'ENTREPRISE

19.7.2 PORTEFEUILLE DE PRODUITS

19.7.3 ÉVOLUTION RÉCENTE

19.8 SANTÉ CARDINAL

19.8.1 APERÇU DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PORTEFEUILLE DE PRODUITS

19.8.4 ÉVOLUTION RÉCENTE

19.9 HEMERION THÉRAPEUTIQUES

19.9.1 APERÇU DE L'ENTREPRISE

19.9.2 PORTEFEUILLE DE PRODUITS

19.9.3 DÉVELOPPEMENTS RÉCENTS

19.1 IMPACT BIOTECH

19.10.1 APERÇU DE L'ENTREPRISE

19.10.2 PORTEFEUILLE DE PRODUITS

19.10.3 DÉVELOPPEMENTS RÉCENTS

19.11 INOVA

19.11.1 APERÇU DE L'ENTREPRISE

19.11.2 PORTEFEUILLE DE PRODUITS

19.11.3 ÉVOLUTION RÉCENTE

19.12 LUMIBIRD

19.12.1 APERÇU DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PORTEFEUILLE DE PRODUITS

19.12.4 DÉVELOPPEMENTS RÉCENTS

19.13 LUZITIN

19.13.1 APERÇU DE L'ENTREPRISE

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 ÉVOLUTION RÉCENTE

19.14 MCKESSON

19.14.1 APERÇU DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PORTEFEUILLE DE PRODUITS

19.14.4 DÉVELOPPEMENTS RÉCENTS

19.15 MODULIGHT CORPORATION

19.15.1 APERÇU DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PORTEFEUILLE DE PRODUITS

19.15.4 ÉVOLUTION RÉCENTE

19.16 ONCOLUX INC (ANCIENNEMENT LUMEDA INC.)

19.16.1 APERÇU DE L'ENTREPRISE

19.16.2 PORTEFEUILLE DE PRODUITS

19.16.3 ÉVOLUTION RÉCENTE

19.17 SUN PHARMACEUTICAL INDUSTRIES LTD

19.17.1 APERÇU DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PORTEFEUILLE DE PRODUITS

19.17.4 DÉVELOPPEMENTS RÉCENTS

19.18 TECHNOLOGIES THERALASE INC.

19.18.1 APERÇU DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PORTEFEUILLE DE PRODUITS

19.18.4 ÉVOLUTION RÉCENTE

QUESTIONNAIRE 20

21 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 2 MÉDICAMENTS PHOTOSENSIBILISANTS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2019-2028 (MILLIERS DE DOLLARS USD)

TABLEAU 3 MÉDICAMENTS PHOTOSENSIBILISANTS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR CLASSE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 4 MÉDICAMENTS PHOTOSENSIBILISANTS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR FORMULATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 5 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 6 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 SYSTÈMES D'ADMINISTRATION DE LUMIÈRE DANS LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 ACCESSOIRES ET CONSOMMABLES DU MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR INDICATION DE CANCER, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PEAU ET DES ONCOLOGIES CUTANÉES EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PEAU ET DE L'ONCOLOGIE CUTANÉE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PEAU ET DES ONCOLOGIES CUTANÉES EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 17 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 19 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 20 MARCHÉ ASIE-PACIFIQUE DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DU POUMON, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 22 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA VESSIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 28 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 29 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 30 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 31 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR MODALITÉ THÉRAPEUTIQUE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 32 THÉRAPIE AUTONOME DU CANCER EN ASIE-PACIFIQUE PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 THÉRAPIE ADJOINTE DU CANCER EN ASIE-PACIFIQUE : MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 THÉRAPIE PALLIATIVE DU CANCER EN ASIE-PACIFIQUE : MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 35 AUTRES MARCHÉS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR TECHNIQUE DE PROCÉDURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 37 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER PAR FAISCEAUX EXTERNES EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 38 LIVRAISON INTRACAVITAIRE (ENDOSCOPIQUE) SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 39 ADMINISTRATION INTERSTITIELLE (INTERNE) DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 40 AUTRES MARCHÉS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR STADE DE LA MALADIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 42 CANCER À UN STADE PRÉCOCE DANS LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 : MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LES CANCER À UN STADE AVANCÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 44 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 45 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER CHEZ LES PERSONNES ÂGÉES ET CANCÉREUSES EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER CHEZ LES ADULTES EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 47 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE PÉDIATRIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 50 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 51 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 CLINIQUES DE DERMATOLOGIE ET DE TRAITEMENT DU CANCER DE LA PEAU EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 53 CENTRES DE CHIRURGIE AMBULATOIRE (ASCS) EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 54 INSTITUTS ACADÉMIQUES ET DE RECHERCHE D'ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 55 AUTRES MARCHÉS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 57 APPEL D'OFFRES DIRECT SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 58 DISTRIBUTEURS TIERS EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 59 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE EN LIGNE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 60 AUTRES ACTEURS DU MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 61 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 62 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MÉDICAMENTS PHOTOSENSIBILISANTS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR CLASSE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 64 MÉDICAMENTS PHOTOSENSIBILISANTS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR FORMULATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 65 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE EN ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 66 SYSTÈMES D'ADMINISTRATION DE LUMIÈRE DANS LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 67 ACCESSOIRES ET CONSOMMABLES DU MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 68 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR INDICATION DE CANCER, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 69 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PEAU ET DE L'ONCOLOGIE CUTANÉE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 70 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PEAU ET DES ONCOLOGIES CUTANÉES EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 71 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 72 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 73 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 74 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 75 MARCHÉ ASIE-PACIFIQUE DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DU POUMON, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 76 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 79 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 80 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 81 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 82 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR MODALITÉ THÉRAPEUTIQUE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 84 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR TECHNIQUE DE PROCÉDURE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 85 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR STADE DE LA MALADIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 86 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 88 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 89 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 92 MARCHÉ CHINOIS DES MÉDICAMENTS PHOTOSENSIBILISANTS DANS LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR CLASSE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 93 MÉDICAMENTS PHOTOSENSIBILISANTS EN CHINE DANS LE CADRE DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR FORMULATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 94 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE EN CHINE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 95 SYSTÈMES DE DISTRIBUTION DE LUMIÈRE EN CHINE DANS LE CADRE DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 96 ACCESSOIRES ET CONSOMMABLES CHINOIS POUR LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 97 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR INDICATION DE CANCER, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU DANS LE CANCER, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 101 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 102 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 103 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE L'ŒSOPHAGUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 105 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 107 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 109 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 110 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR MODALITÉ THÉRAPEUTIQUE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 113 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TECHNIQUE DE PROCÉDURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 114 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR STADE DE LA MALADIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 116 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 117 HÔPITAUX CHINOIS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 118 HÔPITAUX CHINOIS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 MARCHÉ CHINOIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 121 MARCHÉ JAPONAIS DES MÉDICAMENTS PHOTOSENSIBILISANTS DANS LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR CLASSE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MARCHÉ JAPONAIS DES MÉDICAMENTS PHOTOSENSIBILISANTS DANS LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR FORMULATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE AU JAPON SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 SYSTÈMES DE DISTRIBUTION DE LUMIÈRE AU JAPON DANS LE CADRE DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 ACCESSOIRES ET CONSOMMABLES AU JAPON SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR INDICATION DE CANCER, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU DANS LE CANCER, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU DANS LE CANCER, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 129 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 132 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 133 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DU POUMON, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 134 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 135 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 137 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 138 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 139 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 140 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR MODALITÉ THÉRAPEUTIQUE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TECHNIQUE DE PROCÉDURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR STADE DE LA MALADIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 144 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 HÔPITAUX JAPONAIS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 HÔPITAUX JAPONAIS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 148 MARCHÉ JAPONAIS DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 149 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 150 MÉDICAMENTS PHOTOSENSIBILISANTS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR CLASSE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 151 MÉDICAMENTS PHOTOSENSIBILISANTS EN CORÉE DU SUD DANS LE CADRE DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR FORMULATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 152 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE EN CORÉE DU SUD SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 153 CORÉE DU SUD SYSTÈMES DE DISTRIBUTION DE LUMIÈRE DANS LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 154 ACCESSOIRES ET CONSOMMABLES DU MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 155 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR INDICATION DE CANCER, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 159 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 160 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE L'ŒSOPHAGUE EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 161 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE L'ŒSOPHAGUE EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 162 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 163 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 165 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 166 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 169 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 170 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR MODALITÉ THÉRAPEUTIQUE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 171 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR TECHNIQUE DE PROCÉDURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 172 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR STADE DE LA MALADIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 173 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 174 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER EN CORÉE DU SUD, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 175 HÔPITAUX DE CORÉE DU SUD SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 176 HÔPITAUX DE CORÉE DU SUD SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER EN CORÉE DU SUD, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 179 MARCHÉ AUSTRALIEN DES MÉDICAMENTS PHOTOSENSIBILISANTS DANS LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR CLASSE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 180 MARCHÉ AUSTRALIEN DES MÉDICAMENTS PHOTOSENSIBILISANTS DANS LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR FORMULATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 181 DISPOSITIFS DE THÉRAPIE PHOTODYNAMIQUE EN AUSTRALIE SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 182 MARCHÉ AUSTRALIEN DES SYSTÈMES DE DISTRIBUTION DE LUMIÈRE DANS LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 183 ACCESSOIRES ET CONSOMMABLES DU MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 184 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR INDICATION DE CANCER, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 185 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU DANS LE CANCER, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 186 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE EN ONCOLOGIE CUTANÉE ET PEAU DANS LE CANCER, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 187 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 188 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA TÊTE ET DU COU, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 189 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 190 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE L'ŒSOPHAGUE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 191 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 192 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU POUMON, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER DE LA VESSIE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 195 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 196 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DU COL DE L'UTÉRUS, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 197 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER DE LA PROSTATE, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 199 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR MODALITÉ THÉRAPEUTIQUE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 200 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TECHNIQUE DE PROCÉDURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 201 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR STADE DE LA MALADIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 202 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 203 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 204 HÔPITAUX AUSTRALIENS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 205 HÔPITAUX AUSTRALIENS SUR LE MARCHÉ DE LA THÉRAPIE PHOTODYNAMIQUE DU CANCER, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 206 MARCHÉ AUSTRALIEN DE LA THÉRAPIE PHOTODYNAMIQUE CONTRE LE CANCER, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)