Asia Pacific Ccd Imagers Market

Taille du marché en milliards USD

TCAC :

%

USD

1.65 Billion

USD

2.64 Billion

2025

2033

USD

1.65 Billion

USD

2.64 Billion

2025

2033

| 2026 –2033 | |

| USD 1.65 Billion | |

| USD 2.64 Billion | |

| % | |

|

Segmentation du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique, par traitement d'image (2D et 3D), application (endoscopie, radiographie et autres), mobilité (portable et fixe), utilisateur final (hôpitaux, centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2032

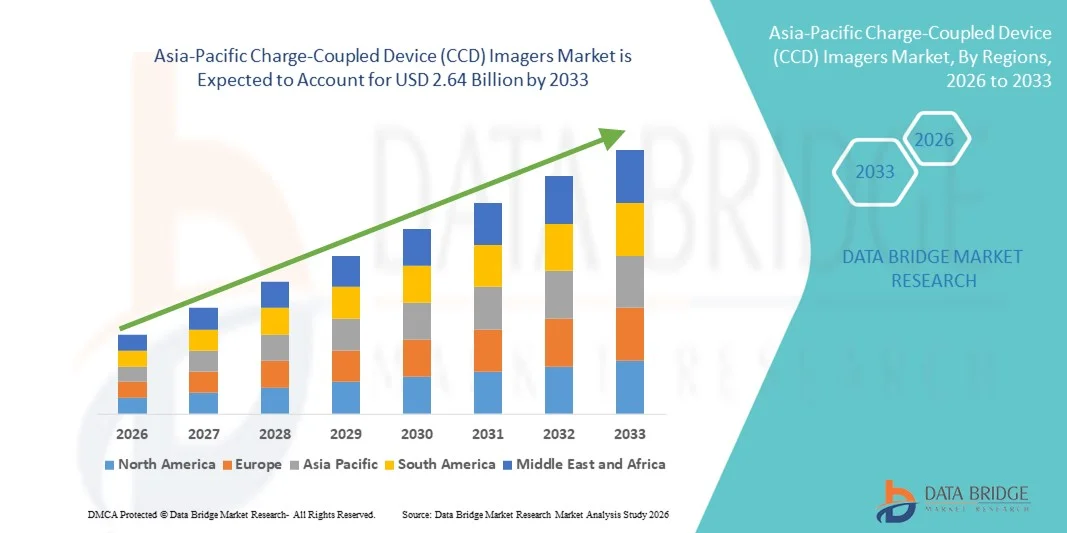

Taille du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique

- Le marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique était évalué à 1,65 milliard de dollars américains en 2024 et devrait atteindre 2,64 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,06 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans le domaine des technologies d'imagerie et des dispositifs optiques, ce qui conduit à une numérisation accrue dans des secteurs tels que la santé, l'automobile, l'automatisation industrielle et l'électronique grand public.

- De plus, la demande croissante des consommateurs et de l'industrie pour des solutions d'imagerie haute résolution, fiables et écoénergétiques fait des capteurs CCD (dispositifs à transfert de charge) un choix privilégié pour les applications d'imagerie de précision. Ces facteurs convergents accélèrent l'adoption des solutions de capteurs CCD, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique

- Les capteurs d'image à dispositif à transfert de charge (CCD), largement utilisés en imagerie médicale, en astronomie, dans le contrôle industriel et l'électronique grand public, sont de plus en plus indispensables grâce à leur sensibilité supérieure, leur faible niveau de bruit et leur haute qualité d'image, comparativement aux autres technologies d'imagerie. Leurs applications dans le diagnostic médical, la recherche scientifique et les systèmes de surveillance avancés en font un composant essentiel des solutions d'imagerie modernes.

- La demande croissante de capteurs CCD est principalement alimentée par l'adoption grandissante de l'imagerie numérique dans les domaines de la santé et des sciences de la vie, les investissements croissants dans l'exploration spatiale et l'astronomie, ainsi que l'utilisation accrue de l'imagerie haute résolution dans le contrôle qualité industriel et les applications de défense.

- La Chine a dominé le marché des imageurs à dispositif à transfert de charge (CCD) en 2024, avec une part de marché de 36,8 %. Cette domination s'explique par une forte expansion de la fabrication de semi-conducteurs, l'adoption croissante des capteurs CCD dans le contrôle industriel, l'imagerie médicale et la recherche scientifique, ainsi que par d'importants investissements publics dans le développement des technologies d'imagerie nationales. Le développement de ses initiatives de recherche spatiale et ses capacités de production électronique de pointe ont par ailleurs renforcé sa position de leader sur le marché mondial.

- L'Inde devrait être la région connaissant la croissance la plus rapide sur le marché des imageurs à dispositif à transfert de charge (CCD) au cours de la période de prévision, avec un TCAC de 12,6 % entre 2025 et 2032, grâce à l'augmentation des investissements dans la fabrication de semi-conducteurs, la demande croissante de systèmes d'imagerie pour le diagnostic et la surveillance des soins de santé, le développement des programmes de recherche spatiale et les initiatives gouvernementales de soutien promouvant la fabrication de produits électroniques et l'autonomie technologique.

- Le segment des systèmes stationnaires a représenté la plus grande part des revenus (64,3 %) en 2024, grâce à son intégration dans les systèmes d'imagerie médicale haut de gamme, les équipements astronomiques et les appareils de test industriels. Les systèmes CCD stationnaires sont largement appréciés pour leur stabilité et leur précision supérieures, ainsi que pour leur capacité à fonctionner dans des conditions contrôlées.

Portée du rapport et segmentation du marché des imageurs à dispositif à transfert de charge (CCD)

|

Attributs |

Capteurs d'images à dispositif à transfert de charge (CCD) : principaux enseignements du marché |

|

Segments couverts |

• Par traitement d'image : 2D et 3D |

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique

Confort accru grâce à l'IA et à l'intégration avancée

- L'intégration croissante de l'intelligence artificielle (IA) aux systèmes d'imagerie constitue une tendance majeure et en pleine expansion sur le marché des imageurs CCD en Asie-Pacifique. Les imageurs CCD dotés d'IA sont de plus en plus utilisés pour améliorer la qualité d'image, automatiser l'analyse des données et optimiser la précision des diagnostics dans des secteurs tels que la santé, l'astronomie et le contrôle industriel. Cette convergence technologique redéfinit l'expérience utilisateur en offrant des solutions d'imagerie plus rapides, plus intelligentes et plus fiables.

- Par exemple, les imageurs CCD dotés d'IA utilisés en diagnostic médical offrent désormais une réduction du bruit avancée, une meilleure sensibilité en faible luminosité et la détection automatisée d'anomalies en radiographie et en ophtalmologie. De même, en recherche astronomique, les imageurs CCD intégrant des algorithmes d'IA améliorent la netteté des images du ciel profond, permettant aux scientifiques de détecter les objets célestes peu lumineux avec une plus grande précision.

- L'intégration de l'IA joue également un rôle crucial dans les applications industrielles, où les imageurs CCD sont utilisés dans les systèmes d'inspection de la qualité automatisés. En apprenant les modèles et en identifiant même les plus petits défauts dans les plaquettes de semi-conducteurs ou les pièces automobiles, ces systèmes garantissent une précision et une efficacité accrues dans les environnements de production.

- L'intégration transparente des imageurs CCD aux plateformes numériques avancées facilite la surveillance en temps réel, l'analyse des données dans le nuage et la connectivité avec des écosystèmes d'imagerie plus vastes. Ceci permet aux chercheurs, aux cliniciens et aux ingénieurs d'analyser les résultats d'imagerie provenant de plusieurs appareils via des systèmes centralisés, améliorant ainsi l'efficacité des flux de travail et la prise de décision.

- Cette tendance vers des systèmes d'imagerie intelligents, adaptatifs et interconnectés redéfinit fondamentalement les attentes dans les secteurs fortement dépendants de l'imagerie haute résolution. Par conséquent, les entreprises développent de plus en plus de capteurs CCD dotés d'IA, offrant une sensibilité accrue, un étalonnage automatisé et une compatibilité avec les plateformes d'analyse avancées.

- La demande en imageurs CCD combinant automatisation pilotée par l'IA, précision accrue et intégration transparente aux écosystèmes numériques croît rapidement dans les secteurs de la recherche et du commerce, les industries privilégiant la précision, l'efficacité et les fonctionnalités d'imagerie avancées.

Dynamique du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique

Conducteur

Besoin croissant dû aux préoccupations croissantes en matière de sécurité et à l'adoption des systèmes intelligents

- La prévalence croissante des problèmes de sécurité dans les applications sensibles telles que la défense, l'aérospatiale, l'imagerie médicale et le contrôle industriel, associée à l'adoption accélérée des écosystèmes de surveillance intelligents, est un facteur important de la demande accrue de caméras à dispositif à transfert de charge (CCD).

- Par exemple, en février 2023, Gpixel Inc. a annoncé le lancement d'un capteur d'image à obturateur global haute vitesse (le GSPRINT4502), offrant 2,5 mégapixels à 3 460 images par seconde, destiné à l'inspection industrielle et aux applications d'imagerie à haute vitesse. Ces développements réalisés par des entreprises leaders devraient stimuler la croissance du marché des imageurs CCD au cours de la période de prévision.

- À mesure que les organisations et les consommateurs prennent conscience des menaces potentielles en matière de sécurité et de surveillance, les imageurs CCD offrent des fonctionnalités avancées telles que la surveillance haute résolution, les performances en faible luminosité et la capture d'images inviolables, constituant ainsi une mise à niveau convaincante par rapport aux technologies d'imagerie plus anciennes.

- De plus, la popularité croissante des dispositifs de sécurité intelligents et des écosystèmes interconnectés fait des imageurs CCD un composant essentiel de ces systèmes, garantissant une intégration transparente avec l'analyse pilotée par l'IA, les plateformes cloud et d'autres solutions d'imagerie intelligentes.

- La capacité à assurer une surveillance en temps réel, un accès aux données à distance et une analyse automatisée sont des facteurs clés qui favorisent l'adoption des caméras CCD dans les secteurs résidentiel, commercial et industriel. La tendance aux installations à faire soi-même et la disponibilité croissante d'appareils d'imagerie CCD conviviaux contribuent également à l'expansion du marché.

Retenue/Défi

Préoccupations liées à la cybersécurité et aux coûts initiaux élevés

- Les préoccupations liées aux vulnérabilités en matière de cybersécurité des dispositifs d'imagerie connectés, notamment les systèmes à base de CCD, constituent un frein important à leur diffusion sur le marché. L'interconnexion croissante des imageurs CCD en réseau pour l'accès à distance et la connectivité au cloud les rend vulnérables aux tentatives de piratage et aux violations de données, suscitant des inquiétudes chez les utilisateurs potentiels quant à la sécurité des informations sensibles et des données de surveillance.

- Par exemple, des rapports très médiatisés faisant état de vulnérabilités dans les systèmes d'imagerie connectés à l'Internet des objets ont incité certaines entreprises à la prudence quant à l'adoption de solutions avancées de surveillance et de diagnostic basées sur la technologie CCD.

- Pour répondre à ces préoccupations et instaurer la confiance des utilisateurs, il est crucial de mettre en œuvre un chiffrement robuste, des protocoles de transfert de données sécurisés et des mises à jour fréquentes du micrologiciel. Les entreprises du marché des imageurs CCD mettent l'accent sur le chiffrement de bout en bout, les systèmes d'authentification renforcés et la conformité aux normes internationales de cybersécurité dans leurs stratégies produits.

- De plus, le coût initial relativement élevé des imageurs CCD avancés, comparé aux technologies d'imagerie conventionnelles, peut constituer un frein à leur adoption par les industries sensibles aux coûts, notamment dans les régions en développement ou les petits centres de recherche. Bien que des options plus abordables apparaissent, les modèles haut de gamme dotés de fonctionnalités telles que des processeurs d'IA intégrés, une sensibilité accrue en faible luminosité ou l'imagerie multispectrale sont souvent plus onéreux.

- Bien que les prix diminuent progressivement avec la maturité technologique, le surcoût perçu pour les systèmes d'imagerie CCD avancés peut encore freiner leur adoption généralisée, notamment chez les utilisateurs qui n'ont pas immédiatement besoin de fonctionnalités de pointe.

- Le renforcement de la cybersécurité, une meilleure connaissance des avantages de l'imagerie et le développement de solutions CCD rentables seront essentiels pour assurer une croissance durable du marché.

Portée du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique

Le marché est segmenté en fonction du traitement d'image, de l'application, de la mobilité et de l'utilisation finale.

- Par traitement d'images

Le marché des imageurs à dispositif à transfert de charge (CCD) est segmenté en deux catégories : 2D et 3D, selon le traitement d’image. En 2024, le segment 2D représentait la plus grande part de marché (62,5 %), grâce à ses nombreuses applications en imagerie médicale, astronomie, contrôle industriel et électronique grand public. La capacité des imageurs CCD 2D à fournir des images de haute qualité et à faible bruit en fait un choix privilégié pour l’imagerie diagnostique et la recherche scientifique. Leur fiabilité éprouvée, leur rentabilité et leur présence établie dans divers systèmes d’imagerie continuent d’alimenter la demande du marché. Le parc installé important d’appareils d’imagerie 2D assure également des cycles de remplacement et de mise à niveau réguliers, contribuant ainsi à une croissance soutenue du chiffre d’affaires. L’augmentation des investissements en R&D pour améliorer la résolution et la sensibilité de la technologie CCD 2D renforce encore sa position dominante. Par ailleurs, les établissements de santé et les centres de recherche continuent de s’appuyer sur l’imagerie 2D pour leurs analyses de routine, garantissant ainsi son leadership sur le marché.

Le segment 3D devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2025 et 2032, porté par son adoption croissante dans les domaines du diagnostic médical avancé, de la robotique et de l'automatisation industrielle. Les imageurs CCD 3D permettent une perception de la profondeur et une analyse structurelle plus précises, ce qui les rend indispensables dans des applications telles que l'endoscopie, la chirurgie mini-invasive et l'imagerie radiologique avancée. En milieu industriel, ils contribuent à des processus de contrôle qualité plus précis, réduisant ainsi les erreurs sur les lignes de production automatisées. La demande est également en hausse dans des secteurs comme la vidéosurveillance et l'aérospatiale, où l'imagerie 3D améliore la connaissance de la situation. L'intégration croissante des systèmes d'intelligence artificielle et d'apprentissage automatique stimule davantage l'adoption des solutions d'imagerie 3D. L'accent mis sur l'amélioration de la précision des diagnostics médicaux favorise également cette adoption. L'ensemble de ces facteurs positionne le segment 3D comme le secteur à la croissance la plus rapide du marché des imageurs CCD.

- Sur demande

Selon l'application, le marché des imageurs à dispositif à transfert de charge (CCD) se segmente en endoscopie, radiologie et autres. Le segment de la radiologie représentait la plus grande part de marché (55,1 %) en 2024, grâce à l'utilisation intensive des imageurs CCD en radiographie médicale, en imagerie dentaire et dans les essais non destructifs industriels. Leur haute sensibilité et leur capacité à capturer des images détaillées rendent les CCD particulièrement adaptés aux systèmes de radiologie diagnostique. Les hôpitaux et les centres de diagnostic privilégient l'imagerie radiologique par CCD pour sa résolution de contraste supérieure et ses performances constantes. L'augmentation de la prévalence mondiale des maladies chroniques et la demande croissante de solutions de diagnostic avancées stimulent l'adoption de cette technologie. Par ailleurs, les initiatives gouvernementales visant à moderniser les infrastructures de santé et à élargir l'accès à l'imagerie diagnostique renforcent le rôle prépondérant de ce segment. Les investissements dans la mise à niveau des équipements de radiologie existants avec des détecteurs CCD contribuent également à sa position dominante.

Le segment de l'endoscopie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 20,6 %, entre 2025 et 2032, porté par la prévalence croissante des troubles gastro-intestinaux, urologiques et gynécologiques nécessitant des interventions mini-invasives. Les imageurs CCD fournissent des images nettes et haute résolution dans les dispositifs endoscopiques, permettant un diagnostic et un traitement plus précis. Les progrès en matière de miniaturisation ont amélioré leur intégration dans des endoscopes compacts et flexibles, élargissant ainsi leur utilisation dans les hôpitaux et les centres de soins ambulatoires. La préférence croissante des patients pour des méthodes de diagnostic moins invasives accélère la demande d'endoscopes à technologie CCD. De plus, l'adoption croissante dans les économies émergentes, grâce à une sensibilisation accrue aux soins de santé et au développement des infrastructures, soutient davantage cette croissance. L'intégration de fonctionnalités avancées, telles que l'imagerie en temps réel et une reproduction des couleurs améliorée, renforce leur attrait en milieu clinique. En résumé, l'endoscopie se distingue comme le segment d'application à la croissance la plus rapide.

- Par mobilité

En fonction de leur mobilité, le marché des imageurs CCD (dispositifs à transfert de charge) se divise en deux segments : les modèles portables et les modèles fixes. En 2024, le segment des modèles fixes représentait la plus grande part de revenus (64,3 %), grâce à leur intégration dans les systèmes d’imagerie médicale haut de gamme, les équipements astronomiques et les appareils de test industriels. Les systèmes CCD fixes sont largement appréciés pour leur stabilité, leur précision et leur capacité à fonctionner dans des conditions contrôlées. Les hôpitaux et les laboratoires privilégient les appareils fixes pour les applications d’imagerie avancées telles que la radiologie et la microscopie de recherche. Leur longue durée de vie et leur compatibilité avec les logiciels d’imagerie haute performance expliquent leur position dominante sur le marché. Par ailleurs, les imageurs CCD fixes sont largement utilisés dans l’aérospatiale et la défense pour des applications d’imagerie critiques. L’augmentation des financements alloués à l’exploration spatiale et à la recherche scientifique contribue également à la croissance du chiffre d’affaires de ce segment.

Le segment des dispositifs portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2025 et 2032, porté par la demande croissante d'appareils de diagnostic mobiles et de solutions d'imagerie au point de soins. Les imageurs CCD portables sont de plus en plus utilisés dans les systèmes de radiographie portables, les endoscopes et la recherche scientifique sur le terrain. Leur conception légère et leur flexibilité les rendent particulièrement adaptés aux environnements de soins de santé ruraux et aux régions aux ressources limitées. L'importance croissante accordée au dépistage précoce des maladies et à l'accessibilité de l'imagerie médicale favorise leur adoption dans les régions en développement. Les progrès réalisés en matière d'efficacité énergétique des batteries et d'optique compacte améliorent également la fonctionnalité des dispositifs CCD portables. De plus, leur utilisation se développe dans les domaines de la sécurité et du contrôle industriel, où l'imagerie sur site et en temps réel est essentielle. L'ensemble de ces facteurs contribue à la croissance rapide du marché des imageurs CCD portables.

- Par utilisation finale

Selon leur utilisation finale, le marché des imageurs CCD (dispositifs à transfert de charge) se segmente en hôpitaux, centres de diagnostic et autres. Le segment des hôpitaux a dominé le marché en 2024, avec une part de revenus de 58,4 %, grâce à un afflux important de patients et à l'utilisation intensive des imageurs CCD dans les procédures d'imagerie diagnostique telles que les radiographies, les endoscopies et la microscopie spécialisée. Les hôpitaux privilégient souvent les équipements d'imagerie de pointe pour garantir des diagnostics précis et une planification des traitements optimale. Leurs budgets plus importants leur permettent d'investir massivement dans des systèmes CCD haute performance, ce qui renforce leur position de leader sur le marché. L'accent croissant mis sur la transformation numérique des soins de santé et l'adoption de l'imagerie assistée par l'IA stimulent encore davantage la demande au sein des hôpitaux. Les financements publics et les investissements privés dans les infrastructures hospitalières contribuent également de manière significative à la domination de ce segment.

Le segment des centres de diagnostic devrait connaître la croissance annuelle composée la plus rapide, à 21,1 %, entre 2025 et 2032, portée par une demande croissante de services d'imagerie de haute qualité et abordables en dehors des établissements hospitaliers. La préférence grandissante pour les services de diagnostic ambulatoires, conjuguée à une consommation accrue des soins de santé, soutient cette tendance. Les centres de diagnostic bénéficient de l'évolutivité et de la polyvalence des systèmes CCD, ce qui leur permet de proposer une imagerie spécialisée à moindre coût. L'essor rapide des chaînes de centres de diagnostic indépendants et des partenariats avec les établissements de santé contribue également à cette croissance. Par ailleurs, la commodité et les délais d'exécution plus courts offerts par les centres de diagnostic attirent une clientèle croissante. Les progrès technologiques réalisés dans le domaine des imageurs CCD, tels que l'amélioration de la résolution et de l'efficacité, les rendent particulièrement adaptés aux prestataires de diagnostic indépendants souhaitant étendre leurs services. Ces éléments positionnent les centres de diagnostic comme le segment d'utilisation finale connaissant la croissance la plus rapide.

Analyse régionale du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique

- Le marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,6 %, entre 2025 et 2032.

- Portée par une industrialisation rapide, des investissements croissants dans les semi-conducteurs et une infrastructure de santé et de recherche en expansion

- Des pays comme la Chine, le Japon et l'Inde contribuent de manière significative à ce développement, avec une adoption croissante des capteurs CCD dans l'imagerie médicale, l'électronique, le contrôle industriel et la recherche scientifique. Les initiatives gouvernementales favorisant la numérisation, la production nationale et l'autonomie technologique améliorent l'accessibilité et l'abordabilité de ces technologies dans toute la région.

Analyse du marché chinois des imageurs à dispositif à transfert de charge (CCD)

Le marché chinois des imageurs CCD a dominé le marché mondial en 2024, avec une part de marché de 36,8 %. Cette domination s'explique par la croissance rapide du secteur des semi-conducteurs, l'adoption croissante des capteurs CCD dans l'inspection industrielle, l'imagerie médicale et la recherche scientifique, ainsi que par d'importants investissements publics dans le développement des technologies d'imagerie nationales. Les solides capacités de production électronique du pays et ses initiatives de recherche spatiale renforcent encore sa position de leader sur le marché mondial.

Analyse du marché indien des imageurs à dispositif à transfert de charge (CCD)

Le marché indien des imageurs à dispositif à transfert de charge (CCD) devrait être la région à la croissance la plus rapide du marché des imageurs CCD, avec un TCAC de 12,6 % entre 2025 et 2032, porté par l'augmentation des investissements dans la fabrication de semi-conducteurs, la demande croissante de systèmes d'imagerie dans le diagnostic et la surveillance des soins de santé, l'expansion des programmes de recherche spatiale et les initiatives gouvernementales promouvant la fabrication électronique et l'autonomie technologique.

Part de marché des imageurs à dispositif à transfert de charge (CCD)

L'industrie des imageurs à dispositif à transfert de charge (CCD) est principalement dominée par des entreprises bien établies, notamment :

- Sony Corporation (Japon)

- Teledyne Technologies Inc. (États-Unis)

- ON Semiconductor (États-Unis)

- OmniVision Technologies Inc. (États-Unis)

- Hamamatsu Photonics KK (Japon)

- Toshiba Corporation (Japon)

- Fairchild Imaging Inc. (États-Unis)

- Cmosis International NV (Belgique)

- Narragansett Imaging, LLC (États-Unis)

- Thorlabs, Inc. (États-Unis)

Dernières évolutions du marché des imageurs à dispositif à transfert de charge (CCD) en Asie-Pacifique

- En mai 2023, Teledyne e2v a livré un capteur d'image CMOS conçu sur mesure pour le satellite d'imagerie Meteosat de troisième génération (MTG-I) de l'Agence spatiale européenne (ESA) et d'EUMETSAT. Ce capteur s'inscrit dans le cadre d'une mission visant à améliorer les capacités de prévision météorologique.

- En décembre 2024, Teledyne Space Imaging a obtenu un contrat pour la charge utile de l'instrument CAS (Constellation Acquisition Sensor) de la mission LISA (Laser Interferometer Space Antenna), une mission d'observatoire spatial de l'Agence spatiale européenne (ESA).

- En novembre 2024, Hamamatsu Photonics a acquis BAE Systems Imaging Solutions, Inc., un fabricant américain spécialisé dans les capteurs d'imagerie haute sensibilité. Cette acquisition vise à renforcer le segment opto-semiconducteur d'Hamamatsu et à accélérer sa croissance à valeur ajoutée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.