Asia Pacific Data Center Construction Market

Taille du marché en milliards USD

TCAC :

%

USD

18.63 Billion

USD

42.01 Billion

2024

2032

USD

18.63 Billion

USD

42.01 Billion

2024

2032

| 2025 –2032 | |

| USD 18.63 Billion | |

| USD 42.01 Billion | |

| % | |

|

Segmentation du marché de la construction de centres de données en Asie-Pacifique, par type d'infrastructure (infrastructure électrique, infrastructure mécanique et construction générale), type de centre de données (niveau 1, niveau 2, niveau 3 et niveau 4), taille de l'organisation (petite, moyenne et grande organisation), secteur vertical (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, santé, colocation de détail, électricité et énergie, fabrication et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la construction de centres de données en Asie-Pacifique

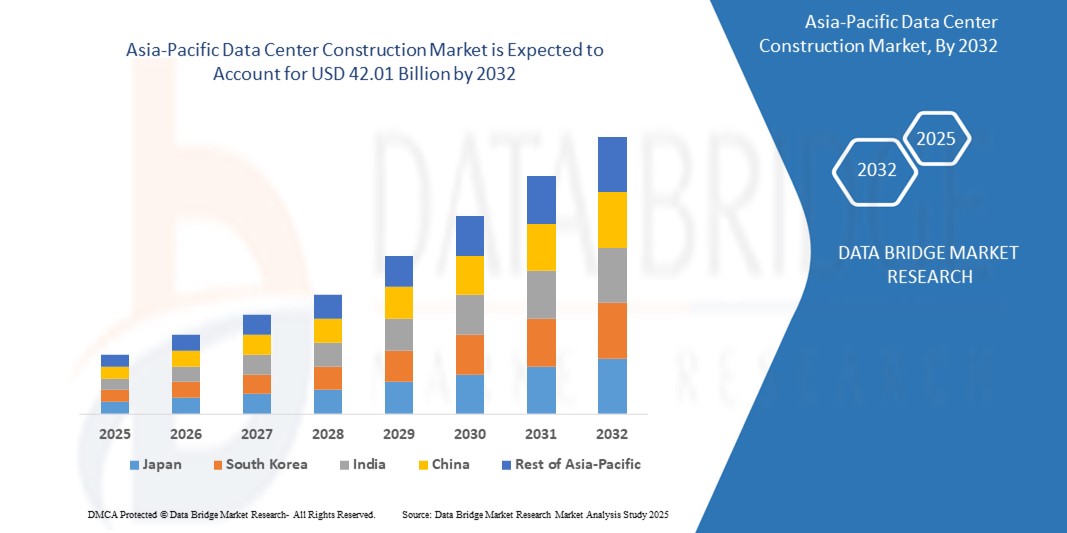

- La taille du marché de la construction de centres de données en Asie-Pacifique était évaluée à 18,63 milliards USD en 2024 et devrait atteindre 42,01 milliards USD d'ici 2032 , à un TCAC de 10,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion rapide du cloud computing, la demande croissante de stockage de données et l'augmentation des investissements dans les infrastructures numériques dans la région.

- L'adoption croissante de technologies telles que l'intelligence artificielle , l'analyse des mégadonnées et l'Internet des objets entraîne le besoin de centres de données avancés pour prendre en charge le calcul haute performance et sécuriser les données.

Analyse du marché de la construction de centres de données en Asie-Pacifique

- Le marché de la construction de centres de données connaît une croissance significative en raison de la demande croissante d'installations évolutives et économes en énergie qui prennent en charge l'expansion des services numériques et des besoins en cloud computing.

- Il existe une tendance croissante à l'intégration de technologies de refroidissement avancées et de pratiques de construction durables pour améliorer l'efficacité opérationnelle et réduire l'impact environnemental dans les nouveaux projets de centres de données.

- Le Japon a dominé le marché de la construction de centres de données en Asie-Pacifique en 2024, grâce à sa culture de haute technologie, à l'adoption croissante des services cloud et à la demande croissante de connectivité sécurisée et à faible latence.

- La Chine devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché de la construction de centres de données en Asie-Pacifique en raison de l'adoption rapide du cloud, du fort soutien gouvernemental aux initiatives numériques et des investissements croissants dans les centres de données hyperscale et edge.

- Le segment des infrastructures électriques représente la plus grande part de marché en 2024, porté par la demande croissante de systèmes d'alimentation sans interruption, de calcul haute densité et de solutions de sauvegarde évolutives. Les opérateurs de centres de données privilégient les systèmes électriques avancés pour maintenir la disponibilité et prendre en charge des environnements de serveurs complexes.

Portée du rapport et segmentation du marché de la construction de centres de données en Asie-Pacifique

|

Attributs |

Perspectives clés du marché de la construction de centres de données en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la construction de centres de données en Asie-Pacifique

« Intégration croissante des conceptions de centres de données modulaires et préfabriqués »

- La construction modulaire permet une réalisation plus rapide des projets, ce qui est essentiel pour répondre à la demande croissante de services numériques en temps réel

- Par exemple, les centres de données mondiaux ST Telemedia ont adopté des constructions modulaires pour accélérer le déploiement en Corée du Sud.

- Les composants préfabriqués réduisent la main-d'œuvre et les erreurs sur site, garantissant une qualité constante dans les centres de données à grande échelle, en particulier dans les zones urbaines de haute technologie où la main-d'œuvre qualifiée est limitée.

- Par exemple, Huawei et Equinix investissent activement dans des infrastructures modulaires pour étendre leur empreinte régionale, les salles de données préfabriquées de Huawei gagnant du terrain sur des marchés tels que la Malaisie.

- Cette approche permet aux fournisseurs de cloud de bénéficier d'une extension de capacité flexible sur des marchés tels que Singapour et l'Inde, les aidant ainsi à faire face aux pics de demande avec une interruption de service minimale.

- Il s'aligne également sur les objectifs de durabilité en améliorant l'efficacité énergétique et en réduisant les déchets de construction, ce qui est de plus en plus important pour les entreprises qui souhaitent respecter les normes environnementales et les objectifs de neutralité carbone.

Dynamique du marché de la construction de centres de données en Asie-Pacifique

Conducteur

« Augmentation de l'adoption du cloud et de la transformation numérique »

- Le marché de la construction de centres de données en Asie-Pacifique connaît une croissance significative en raison de l'adoption rapide du cloud et de la transformation numérique dans tous les secteurs.

- Les leaders technologiques mondiaux tels qu'Amazon Web Services, Google Cloud et Microsoft Azure étendent leur présence régionale en construisant de nouveaux centres de données ou en collaborant avec des développeurs locaux.

- Par exemple, Microsoft a annoncé de nouvelles régions de centres de données en Malaisie et en Indonésie pour répondre à la demande croissante de cloud des entreprises.

- Les initiatives de numérisation menées par le gouvernement, telles que la stratégie « Digital India » de l’Inde et la nouvelle stratégie d’infrastructure de la Chine, stimulent les investissements dans les capacités locales de stockage et de traitement des données.

- L'utilisation croissante des services Internet, du streaming vidéo, du commerce électronique et des applications mobiles a créé un fort besoin de centres de données périphériques, en particulier dans les zones mal desservies, ce qui incite à des stratégies de construction évolutives et économes en énergie.

Retenue/Défi

« Dépenses d'investissement élevées et complexité des infrastructures »

- Les dépenses d'investissement élevées restent un défi majeur, car la construction de centres de données exige des investissements substantiels dans le terrain, la technologie de refroidissement, les systèmes d'efficacité énergétique et les infrastructures de sécurité avancées.

- L’acquisition de terrains et l’accès à l’électricité constituent des obstacles majeurs dans les économies émergentes, où les complexités réglementaires et la planification urbaine incohérente retardent souvent les délais des projets.

- Par exemple, les promoteurs de Jakarta et de Manille rencontrent fréquemment des difficultés en raison de la disponibilité limitée de terrains appropriés et d'infrastructures de services publics sous-développées.

- L’augmentation des coûts des matières premières, la pénurie de main-d’œuvre et la nécessité d’installations conçues sur mesure gonflent encore davantage les budgets de construction et prolongent les phases d’exécution.

- Les coûts opérationnels constituent également une préoccupation en raison des exigences en matière de consommation énergétique et de la nécessité de se conformer aux normes de protection des données et de durabilité, en particulier dans les régions où les prix de l'énergie sont élevés et les réseaux peu fiables.

Portée du marché de la construction de centres de données en Asie-Pacifique

Le marché est segmenté en fonction du type d’infrastructure, du type de centre de données, de la taille de l’organisation et du secteur vertical.

- Par type d'infrastructure

En fonction du type d'infrastructure, le marché de la construction de centres de données en Asie-Pacifique est segmenté en infrastructures électriques, infrastructures mécaniques et construction générale. Le segment des infrastructures électriques représente la plus grande part de chiffre d'affaires du marché en 2024, stimulé par la demande croissante de systèmes d'alimentation sans interruption, de calcul haute densité et de solutions de sauvegarde évolutives. Les opérateurs de centres de données privilégient les systèmes électriques avancés pour maintenir la disponibilité et prendre en charge des environnements de serveurs complexes.

Le secteur des infrastructures mécaniques devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par le besoin de systèmes de refroidissement efficaces et d'optimisation énergétique dans les centres de données haute performance. Les innovations en matière de refroidissement liquide et de solutions de gestion thermique gagnent du terrain, les installations recherchant la durabilité et l'excellence en matière de performance.

- Par type de centre de données

En fonction du type de centre de données, le marché de la construction de centres de données en Asie-Pacifique est segmenté en niveaux 1, 2, 3 et 4. Le segment 3 représente la plus grande part de chiffre d'affaires du marché en 2024 grâce à son équilibre entre performances et rentabilité, ce qui séduit les entreprises hyperscale et les fournisseurs de cloud. Ces centres offrent une haute disponibilité grâce à des systèmes redondants et sont plébiscités par les entreprises et les fournisseurs de services.

Le segment Tier 4 devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa conception tolérante aux pannes et à ses fonctionnalités de disponibilité maximale. Face à l'essor des applications critiques dans des secteurs tels que la finance et la santé, les installations Tier 4 sont de plus en plus privilégiées pour leur fiabilité et leur résilience supérieures.

- Par taille d'organisation

En fonction de la taille des entreprises, le marché de la construction de centres de données en Asie-Pacifique est segmenté en petites, moyennes et grandes entreprises. En 2024, les grandes entreprises dominent le marché en termes de chiffre d'affaires, grâce à des besoins croissants en infrastructures informatiques et à une demande constante de capacités évolutives de stockage et de traitement des données. Les entreprises investissent massivement dans des infrastructures de centres de données avancées pour soutenir leur transformation numérique et leurs opérations mondiales.

Le segment des petites entreprises devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'essor des services cloud, aux modèles de colocation abordables et à l'adoption du numérique par les start-ups et les entreprises régionales. Ces entreprises se tournent vers des centres de données modulaires et périphériques pour soutenir leurs opérations agiles et leurs besoins en données locales.

- Par Vertical

Sur le plan vertical, le marché est segmenté en banques, services financiers et assurances, informatique et télécommunications, administrations publiques et défense, santé, colocation de détail, électricité et énergie, industrie manufacturière, etc. Le segment informatique et télécommunications détient la plus grande part de marché en 2024, soutenu par la demande croissante de 5G, de traitement de données et de réseaux de diffusion de contenu. Les grandes entreprises technologiques continuent d'investir dans des centres de données hyperscale et régionaux afin d'améliorer la capacité des réseaux et de minimiser la latence.

Le secteur de la santé devrait connaître sa croissance la plus rapide entre 2025 et 2032, car les plateformes de santé numériques, les dossiers médicaux électroniques et la télésurveillance des patients nécessitent un stockage de données sécurisé et conforme. Les installations conçues pour respecter les normes réglementaires et garantir l'intégrité des données sont de plus en plus demandées dans ce secteur.

Analyse régionale du marché de la construction de centres de données en Asie-Pacifique

- Le Japon a dominé le marché de la construction de centres de données en Asie-Pacifique en 2024, grâce à sa culture de haute technologie, à l'adoption croissante des services cloud et à la demande croissante de connectivité sécurisée et à faible latence.

- Le marché voit des investissements dans des centres de données compatibles avec l'IA et met l'accent sur les pratiques durables

- L'accent mis par le pays sur les technologies de pointe et les infrastructures numériques, associé à un besoin croissant de capacités robustes de traitement des données, sont des facteurs de croissance clés

Aperçu du marché de la construction de centres de données en Chine

La Chine devrait connaître sa croissance la plus rapide entre 2025 et 2032, portée par son économie numérique massive, son urbanisation rapide et son taux élevé de pénétration d'Internet. Le pays est un marché majeur pour les investissements dans les centres de données, avec une activité importante dans les infrastructures hyperscale et de colocation. Les initiatives gouvernementales favorisant la numérisation et la présence de géants technologiques nationaux puissants sont des facteurs clés de la croissance du marché, parallèlement à la demande croissante de centres de données compatibles avec l'IA et de solutions durables.

Part de marché de la construction de centres de données en Asie-Pacifique

Le secteur de la construction de centres de données en Asie-Pacifique est principalement dirigé par des entreprises bien établies, notamment :

- Huawei Technologies Co., Ltd. (Chine)

- NTT Ltd. (Japon)

- Singtel (Singapour)

- Centres de données mondiaux ST Telemedia (Singapour)

- Keppel Data Centres Holding (Singapour)

- Tata Communications (Inde)

Derniers développements sur le marché de la construction de centres de données en Asie-Pacifique

- En août 2021, DPR Construction a annoncé un nouveau projet de centre de données pour Facebook à Mesa, en Arizona. L'installation est conçue pour consommer 60 % d'eau en moins que les centres de données traditionnels grâce à des systèmes de refroidissement par air frais. Facebook a également lancé trois initiatives de restauration des ressources en eau afin de reconstituer plus de 200 millions de gallons par an dans les bassins du Colorado et de la rivière Salt. Ce projet illustre une transition vers la construction de centres de données durables, répondant aux préoccupations environnementales tout en développant les infrastructures numériques.

- En juin 2021, NTT Ltd. a annoncé le lancement de son service Global Data Center Interconnect (GDCI), conçu pour fournir des connexions privées et sécurisées entre ses centres de données mondiaux et les principaux fournisseurs de services cloud. Cette solution utilise une technologie de réseau défini par logiciel et permet aux clients d'accéder à plusieurs services de réseau virtuel via un seul port physique, améliorant ainsi la connectivité multicloud et hybride entre les régions. Ce développement répond à la demande croissante des entreprises pour une interconnectivité fluide et flexible des centres de données en Asie-Pacifique et au-delà.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.