Asia Pacific Digital Experience Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

19.14 Billion

USD

51.97 Billion

2025

2033

USD

19.14 Billion

USD

51.97 Billion

2025

2033

| 2026 –2033 | |

| USD 19.14 Billion | |

| USD 51.97 Billion | |

| % | |

|

La segmentation du marché des plateformes d'expérience numérique Asie-Pacifique, par composante (plateforme et services), modèle de déploiement (cloud et sur site), taille de l'organisation (petite et moyenne entreprise et grande entreprise), application (de l'entreprise à la clientèle et aux entreprises à l'entreprise), verticale (detail, BFSI, Voyage et hospitalité, IT & Télécom, soins de santé, fabrication, médias et divertissement, et éducation) - Tendances et prévisions de l'industrie jusqu'en 2033

Plateforme d ' expérience numérique Asie-PacifiqueAperçu du marché

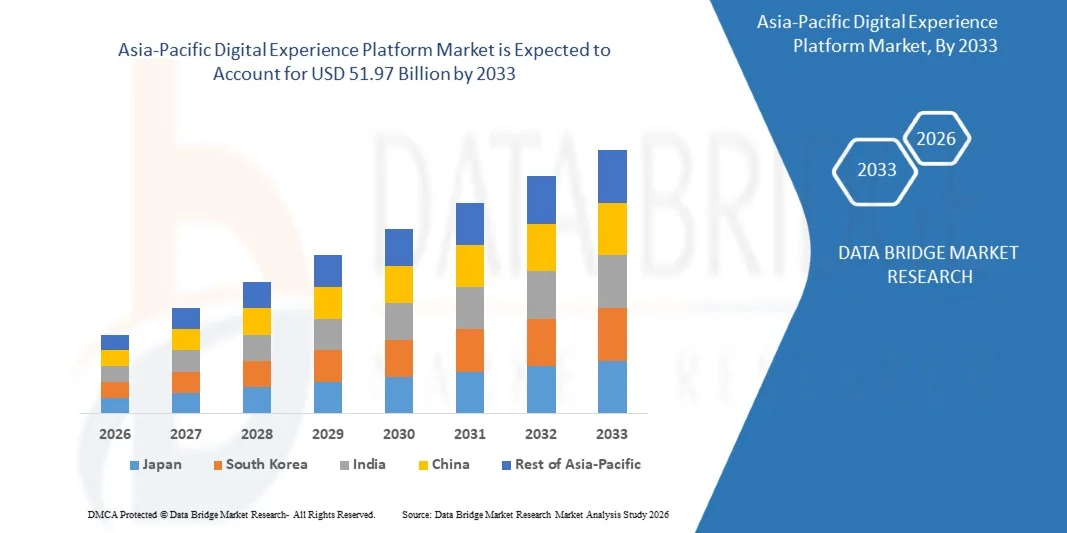

Selon l'analyse de marché de Data Bridge, le marché des plateformes d'expérience numérique de l'Asie et du Pacifique a été évalué à19,14 milliards de dollars en 2025et devrait atteindre51,97 milliards de dollars en 2033, croissance à unTCAC de 13,30 % de 2026 à 2033. Le marché connaît une expansion constante due au besoin croissant d'unir les clients, à l'adoption croissante de solutions basées sur le cloud et à la demande croissante d'expériences numériques personnalisées sur plusieurs points de contact tels que le web, le mobile et les médias sociaux.

L'évolution rapide vers la transformation numérique entre les entreprises, conjuguée à une concurrence croissante pour offrir des parcours clients homogènes et cohérents, stimule considérablement l'adoption de plateformes d'expérience numérique. Les organisations intègrent des systèmes d'analyse, de gestion du contenu et des plateformes de données à la clientèle afin d'améliorer la personnalisation en temps réel et l'engagement des utilisateurs. De plus, l'expansion du commerce électronique, les stratégies de marketing omnicanal et les investissements croissants dans l'optimisation de l'expérience client accélèrent encore la croissance du marché dans des secteurs comme le commerce de détail, l'ISBC, les soins de santé et les services informatiques.

Principales tendances et perspectives du marché

- La Chine a dominé le marché des plateformes d'expérience numérique avec la plus grande part de revenus de 36,8% en 2025, soutenue par une transformation numérique rapide entre les entreprises, une forte expansion des écosystèmes du commerce électronique et l'adoption généralisée de solutions d'engagement client basées sur le cloud.

- Le Japon devrait enregistrer la croissance la plus rapide du marché des plates-formes d'expérience numérique, grâce à la modernisation croissante des entreprises, à l'adoption croissante de plates-formes natives en nuage et à la forte demande de solutions d'engagement client alimentées par l'IA.

- En 2025, le segment de la Plateforme détenait la plus grande part du marché, soit environ 58,6 %, en raison de la demande croissante de gestion intégrée du contenu, de plates-formes de données à la clientèle et de moteurs de personnalisation alimentés par l'IA. Les entreprises adoptent largement des plates-formes unifiées pour rationaliser l'orchestration du parcours client, améliorer l'engagement et permettre l'analyse en temps réel de multiples points de contact numériques tels que le web, le mobile et les applications connectées.

- Le segment Services devrait enregistrer la croissance la plus rapide à un TCAC de 12,4 % de 2026 à 2033, en raison de la demande croissante de services de mise en oeuvre, d'intégration, de consultation et de gestion. La complexité croissante des initiatives de transformation numérique et le besoin croissant d'optimisation continue des plateformes accélèrent l'adoption des services dans les grandes entreprises et les organisations de taille moyenne.

- En 2025, le segment Cloud détenait la plus grande part de revenus du marché, soit environ 71,2 %, grâce à la migration rapide des entreprises vers une infrastructure numérique évolutive, souple et rentable. Les plateformes basées sur le cloud permettent un déploiement plus rapide, des mises à jour sans faille et une meilleure livraison de contenu omnicanal, ce qui en fait le choix préféré pour les stratégies modernes d'expérience numérique.

- Le segment On Locaux devrait enregistrer un TCAC de 7,9 % entre 2026 et 2033, appuyé par la demande d'industries hautement réglementées telles que la BFSI et les soins de santé qui nécessitent un contrôle accru sur la sécurité des données, la conformité et la personnalisation du système. Malgré une adoption plus lente, les anciennes dépendances en matière d'infrastructure continuent de soutenir ce segment dans les grandes entreprises.

- En 2025, le segment des grandes entreprises détenait la plus grande part des revenus du marché, soit environ 66,3 %, grâce à des budgets de transformation numérique élevés, à des écosystèmes clients complexes et à une forte adoption de technologies de personnalisation axées sur l'IA. Les grandes entreprises déploient de plus en plus de plates-formes intégrées pour gérer les interactions avec les clients en volume élevé et améliorer les stratégies d'engagement omnicanal.

- Le segment des petites et moyennes entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 13,6 % entre 2026 et 2033, en raison de la disponibilité accrue de solutions en nuage abordables et de la sensibilisation croissante à l'optimisation de l'expérience client. Les PME adoptent rapidement des plateformes numériques d'expérience basées sur l'abonnement afin d'améliorer la compétitivité et d'élargir la portée numérique.

- En 2025, le segment des affaires à la clientèle détenait la plus grande part des revenus du marché, soit environ 61,9 %, grâce à une forte adoption dans les secteurs du commerce de détail, du commerce électronique, des médias et des services financiers. La demande croissante de voyages personnalisés, d'engagement en temps réel et de communication omnicanale stimule de façon significative le déploiement de la plateforme B2C.

- Le segment des entreprises à des entreprises devrait enregistrer un TCAC de 11,5% entre 2026 et 2033, en raison de la numérisation croissante des processus de vente des entreprises, de l'augmentation de la demande de marketing basé sur les comptes et de l'utilisation croissante des plateformes numériques pour la gestion des écosystèmes et l'engagement des clients.

- Le segment du commerce de détail détenait la plus grande part du marché, soit environ 24,7 %, en 2025, grâce à l'expansion rapide du commerce électronique, à l'augmentation des stratégies de vente au détail omnicanal et à la forte demande d'expériences d'achat personnalisées à travers les canaux numériques.

- Le segment BFSI devrait enregistrer la croissance la plus rapide à un TCAC de 13,1 % entre 2026 et 2033, en raison de l'adoption croissante de plateformes bancaires numériques, de stratégies d'engagement des clients mobiles et de la personnalisation par l'IA des services financiers. L'accent mis de plus en plus sur l'optimisation de l'expérience client et la transformation numérique axée sur la réglementation accélère l'adoption dans l'ensemble du secteur.

Taille du marché et prévisions

- Valeur marchande (2025): USD 19,14 milliards

- Valeur marchande prévue (2033) : 51,97 milliards de dollars

- Prévisions TCAC (2026-2033): 13,30 %

- Pays chef de file en 2025: Chine

- Pays en pleine croissance : Japon

Portée etMarché de la plate-forme d'expérience numérique Asie-Pacifique

|

Attributs |

Plateforme d ' expérience numérique Asie-PacifiquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

•Baidu(Chine) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché de la plateforme d'expérience numérique Asie-Pacifique

Tendance: Adoption rapide de la personnalisation assistée par l'IA et engagement des clients Omnichannel dans les plateformes d'expérience numérique

La demande croissante d'expériences client sans faille, cohérentes et hautement personnalisées sur le Web, le mobile, les médias sociaux et les appareils connectés accélère l'adoption de plateformes d'expérience numérique dans les entreprises mondiales. Les organisations passent de systèmes de gestion du contenu fragmentés à des plateformes unifiées qui intègrent le contenu, le commerce, l'analyse et les données des clients dans un seul écosystème. Cette transformation est motivée par l'augmentation de la consommation numérique, la concurrence croissante sur les marchés en ligne et les attentes croissantes des clients en matière de personnalisation en temps réel et d'interactions sans friction.

Dans les environnements d'entreprise modernes, les entreprises intègrent des capacités d'intelligence artificielle et d'apprentissage automatique dans des plateformes d'expérience numérique pour permettre la personnalisation prédictive, la livraison automatisée de contenu et l'optimisation du parcours client en temps réel. Par exemple, les moteurs de recommandation alimentés par l'IA sont largement utilisés dans le commerce électronique et les plateformes médiatiques pour analyser le comportement des utilisateurs et améliorer les taux d'engagement, avec des implémentations de l'industrie signalant des améliorations d'engagement de près de 20 à 30 % après l'adoption de systèmes personnalisés de livraison de contenu.

L'expansion du commerce omnicanal remodele également les stratégies de déploiement des plateformes, avec des entreprises intégrant des sites Web, des applications mobiles, des systèmes numériques en magasin et des canaux de commerce social dans des écosystèmes d'expérience client unifiés. En outre, l'adoption croissante d'une architecture sans tête et Composable permet aux entreprises de fournir plus rapidement du contenu sur plusieurs terminaux numériques tout en maintenant l'évolutivité et la flexibilité. Les déploiements d'entreprises dans le monde réel en 2025 ont montré que les organisations mettant en place des plates-formes d'expérience numérique Composable ont réalisé jusqu'à 25% des cycles de déploiement de contenu plus rapides que les systèmes monolithiques traditionnels.

Dynamique du marché des plateformes d'expérience numérique mondiale

Principal moteur du marché : augmentation de la demande d'écosystèmes d'expérience client unifiés et personnalisés

Les entreprises des secteurs de la vente au détail, de la BFSI, des soins de santé et des médias se concentrent de plus en plus sur la prestation d'expériences client cohérentes et personnalisées sur tous les points de contact numériques afin d'améliorer les taux d'engagement, de rétention et de conversion. La fragmentation des données client dans plusieurs systèmes a créé une forte demande de plateformes intégrées qui unifient la gestion du contenu, les données client et l'analyse en un seul cadre opérationnel.

Les organisations déploient de plus en plus de plateformes d'expérience numérique pour centraliser les points de vue des clients et offrir une personnalisation en temps réel à travers les sites Web, les applications mobiles et les kiosques numériques. Par exemple, les entreprises de vente au détail et de commerce électronique à l'échelle mondiale tirent parti de l'analyse du parcours client alimentée par l'IA pour optimiser les recommandations de produits et améliorer les performances de conversion, certaines implémentations signalant des améliorations du taux de conversion d'environ 15 à 25 % après l'adoption de solutions d'expérience numérique unifiées.

De même, les institutions financières utilisent des plateformes d'expérience numérique pour améliorer l'intégration des clients, personnaliser les interfaces bancaires et rationaliser la prestation de services numériques sur plusieurs canaux. La croissance rapide des services numériques basés sur l'abonnement et la demande croissante d'engagement omnicanal sans faille renforcent encore la nécessité d'infrastructures numériques évolutives et basées sur le cloud.

Principales contraintes et défis : complexité de mise en œuvre élevée et coûts d'intégration dans les systèmes hérités

Malgré de fortes tendances en matière d'adoption, le déploiement de plates-formes d'expérience numérique reste confronté à une grande complexité de mise en œuvre, en particulier dans les organisations ayant une infrastructure informatique existante et des écosystèmes de données fragmentés. L'intégration de multiples systèmes tels que la gestion de la relation client, la gestion du contenu et les plates-formes d'analyse nécessite souvent une personnalisation importante, ce qui augmente le temps de déploiement et les coûts opérationnels.

En outre, les frais d'abonnement, les besoins en infrastructure et les pénuries de main-d'oeuvre qualifiée en matière d'IA, d'ingénierie des données et de gestion des plateformes créent des obstacles financiers et opérationnels pour les petites et moyennes entreprises. La complexité de la migration d'importants volumes de données sur les clients en plateformes unifiées accroît également le risque d'incohérence des données et de retards d'intégration.

Les évaluations de l'industrie indiquent que les projets de transformation numérique à grande échelle impliquant des plateformes d'expérience numérique peuvent nécessiter des délais de mise en oeuvre de 6 à 18 mois selon la taille de l'organisation et la complexité du système, les coûts d'intégration représentant une part importante du budget total de transformation numérique dans les environnements d'entreprise

Opportunité de marché clé : Expansion d'architectures numériques composites et sans tête basées sur le cloud

L'évolution rapide vers l'informatique en nuage et les architectures basées sur l'API crée d'importantes possibilités pour des plateformes d'expérience numérique compactes et sans tête qui permettent un déploiement plus rapide, une plus grande flexibilité et une évolutivité accrue. Les entreprises adoptent de plus en plus des structures modulaires de plate-forme qui permettent une intégration indépendante du contenu, du commerce, de la personnalisation et des capacités d'analyse sans recourir à des systèmes monolithiques.

Les organisations tirent parti de ces architectures pour accélérer l'innovation numérique et réduire le délai de mise en marché des nouvelles applications orientées vers les clients. Par exemple, les entreprises qui adoptent des systèmes de gestion de contenu sans tête ont signalé des cycles de publication de contenu allant jusqu'à 30 à 40 % plus rapides et une meilleure cohérence omnicanale entre les plateformes numériques.

De plus, l'intégration croissante de l'analyse assistée par l'IA, des plates-formes de données client et des outils d'automatisation permet de prendre des décisions en temps réel et d'engager les clients à grande échelle. Les investissements croissants dans l'infrastructure numérique native du cloud, en particulier parmi les grandes entreprises et les premières entreprises numériques, élargissent encore les possibilités pour les fournisseurs de plateformes de fournir des écosystèmes évolutifs, intelligents et pleinement intégrés d'expérience numérique.

Plate-forme d ' expérience numérique pour l ' Asie et le Pacifique

Le marché est segmenté en fonction des composantes, du modèle de déploiement, de la taille de l'organisation, de l'application et de la verticale.

• Par composante

Sur la base de la composante, le marché des plateformes d'expérience numérique Asie-Pacifique est segmenté en plateformes et services. En 2025, le segment de la Plateforme détenait la plus grande part du marché, soit environ 58,6 %, en raison de la demande croissante de gestion intégrée du contenu, de plates-formes de données à la clientèle et de moteurs de personnalisation alimentés par l'IA. Les entreprises adoptent largement des plates-formes unifiées pour rationaliser l'orchestration du parcours client, améliorer l'engagement et permettre l'analyse en temps réel de multiples points de contact numériques tels que le web, le mobile et les applications connectées.

Le segment Services devrait enregistrer la croissance la plus rapide à un TCAC de 12,4 % de 2026 à 2033, en raison de la demande croissante de services de mise en oeuvre, d'intégration, de consultation et de gestion. La complexité croissante des initiatives de transformation numérique et le besoin croissant d'optimisation continue des plateformes accélèrent l'adoption des services dans les grandes entreprises et les organisations de taille moyenne.

• Par modèle de déploiement

Sur la base du modèle de déploiement, le marché des plateformes d'expérience numérique Asie-Pacifique est segmenté en nuage et sur place. En 2025, le segment Cloud détenait la plus grande part de revenus du marché, soit environ 71,2 %, grâce à la migration rapide des entreprises vers une infrastructure numérique évolutive, souple et rentable. Les plateformes basées sur le cloud permettent un déploiement plus rapide, des mises à jour sans faille et une meilleure livraison de contenu omnicanal, ce qui en fait le choix préféré pour les stratégies modernes d'expérience numérique.

Le segment On Locaux devrait enregistrer un TCAC de 7,9 % entre 2026 et 2033, appuyé par la demande d'industries hautement réglementées telles que la BFSI et les soins de santé qui nécessitent un contrôle accru sur la sécurité des données, la conformité et la personnalisation du système. Malgré une adoption plus lente, les anciennes dépendances en matière d'infrastructure continuent de soutenir ce segment dans les grandes entreprises.

• Selon la taille de l'organisation

Sur la base de la taille de l'organisation, le marché des plateformes d'expérience numérique Asie-Pacifique est segmenté en petites et moyennes entreprises et grandes entreprises. En 2025, le segment des grandes entreprises détenait la plus grande part des revenus du marché, soit environ 66,3 %, grâce à des budgets de transformation numérique élevés, à des écosystèmes clients complexes et à une forte adoption de technologies de personnalisation axées sur l'IA. Les grandes entreprises déploient de plus en plus de plates-formes intégrées pour gérer les interactions avec les clients en volume élevé et améliorer les stratégies d'engagement omnicanal.

Le segment des petites et moyennes entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 13,6 % entre 2026 et 2033, en raison de la disponibilité accrue de solutions en nuage abordables et de la sensibilisation croissante à l'optimisation de l'expérience client. Les PME adoptent rapidement des plateformes numériques d'expérience basées sur l'abonnement afin d'améliorer la compétitivité et d'élargir la portée numérique.

• Par demande

Sur la base de l'application, le marché des plates-formes d'expérience numérique Asie-Pacifique est segmenté en affaires entre clients et entreprises. En 2025, le segment des affaires à la clientèle détenait la plus grande part des revenus du marché, soit environ 61,9 %, grâce à une forte adoption dans les secteurs du commerce de détail, du commerce électronique, des médias et des services financiers. La demande croissante de voyages personnalisés, d'engagement en temps réel et de communication omnicanale stimule de façon significative le déploiement de la plateforme B2C.

Le segment des entreprises à des entreprises devrait enregistrer un TCAC de 11,5% entre 2026 et 2033, en raison de la numérisation croissante des processus de vente des entreprises, de l'augmentation de la demande de marketing basé sur les comptes et de l'utilisation croissante des plateformes numériques pour la gestion des écosystèmes et l'engagement des clients.

• Par verticale

Sur la base de la verticale, le marché des plateformes d'expérience numérique Asie-Pacifique est segmenté en détail, BFSI, Voyage & hospitalité, IT & télécommunications, soins de santé, fabrication, médias et divertissement, et l'éducation. Le segment du commerce de détail détenait la plus grande part du marché, soit environ 24,7 %, en 2025, grâce à l'expansion rapide du commerce électronique, à l'augmentation des stratégies de vente au détail omnicanal et à la forte demande d'expériences d'achat personnalisées à travers les canaux numériques.

Le segment BFSI devrait enregistrer la croissance la plus rapide à un TCAC de 13,1 % entre 2026 et 2033, en raison de l'adoption croissante de plateformes bancaires numériques, de stratégies d'engagement des clients mobiles et de la personnalisation par l'IA des services financiers. L'accent mis de plus en plus sur l'optimisation de l'expérience client et la transformation numérique axée sur la réglementation accélère l'adoption dans l'ensemble du secteur.

Analyse régionale du marché de la plate-forme d'expérience numérique Asie-Pacifique

China Digital Experience Platform Market Insight

La Chine a dominé le marché des plateformes d'expérience numérique avec la plus grande part de revenus de 36,8% en 2025, soutenue par une transformation numérique rapide entre les entreprises, une forte expansion des écosystèmes du commerce électronique et l'adoption généralisée de solutions d'engagement client basées sur le cloud. L'intégration croissante de la personnalisation induite par l'IA, de l'analyse des mégadonnées et des stratégies de marketing omnicanal dans les secteurs du commerce de détail, de la BFSI et de la technologie accélère considérablement l'adoption des plateformes. De plus, les investissements à grande échelle dans l'infrastructure numérique et les solutions d'entreprise intelligentes renforcent encore le leadership du marché partout au pays.

Japan Digital Experience Platform Market Insight

Le Japon devrait enregistrer la croissance la plus rapide du marché des plates-formes d'expérience numérique, grâce à la modernisation croissante des entreprises, à l'adoption croissante de plates-formes natives en nuage et à la forte demande de solutions d'engagement client alimentées par l'IA. Le pays met l'accent sur la transformation numérique dans les secteurs de la vente au détail, de la banque et de la fabrication. L'utilisation croissante de l'automatisation, du marketing axé sur les données et des solutions personnalisées de parcours client favorise l'expansion du marché.

Part de marché de la plateforme d'expérience numérique Asie-Pacifique

L'industrie de la plateforme d'expérience numérique Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

• Baidu (Chine)

• Groupe Alibaba (Chine)

• Tencent (Chine)

• Huawei Technologies (Chine)

• JD.com (Chine)

• NEC Corporation (Japon)

• Fujitsu (Japon)

• Données NTT (Japon)

• Hitachi (Japon)

• Rakuten (Japon)

• Infosys (Inde)

• Wipro (Inde)

• Tata Consultancy Services (Inde)

• Technologies HCL (Inde)

• Tech Mahindra (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE COMPARATIVE DES ENTREPRISES

6 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, EN OFFRANT

6.1 VUE D'ENSEMBLE

6.2 PLATEFORME

6.2.1 GESTION DES INFORMATIONS PRODUIT

6.2.2 GESTION DE CONTENU WEB

6.2.3 ANALYSE, INTELLIGENCE ARTIFICIELLE ET APPRENTISSAGE AUTOMATIQUE

6.2.4 GESTION DES ACTIFS NUMÉRIQUES

6.2.5 AUTRES

6.3 SERVICES

6.3.1 SERVICES GÉRÉS

6.3.2 SERVICES PROFESSIONNELS

6.3.2.1. CONSEIL

6.3.2.2. FORMATION

6.3.2.3. SUPPORT ET ENTRETIEN

7 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR MODÈLE DE DÉPLOIEMENT

7.1 APERÇU

7.2 NUAGE

7.3 SUR PLACE

8 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR TAILLE D'ENTREPRISE

8.1 VUE D'ENSEMBLE

8.2 GRANDES ENTREPRISES

8.2.1 PAR MODÈLE DE DÉPLOIEMENT

8.2.1.1. NUAGE

8.2.1.2. SUR PLACE

8.3 PETITES ET MOYENNES ENTREPRISES (PME)

8.3.1 PAR MODÈLE DE DÉPLOIEMENT

8.3.1.1. NUAGE

8.3.1.2. SUR PLACE

9. MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR APPLICATION PERSPECTIVES

9.1 VUE D'ENSEMBLE

9.2 ENTREPRISE

9.3 ENTREPRISE ET CONSOMMATEUR

9.4 AUTRES

10 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR SYSTÈME D'EXPLOITATION

10.1 VUE D'ENSEMBLE

10.2 MAC

10.3 FENÊTRES

10.4 ANDROID

10,5 AUTRES

11 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR CANAUX

11.1 VUE D'ENSEMBLE

11.2 WEB

11.3 MOBILE

11.4 RÉSEAUX SOCIAUX

11,5 AUTRES

12 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR CATÉGORIE DE PRIX

12.1 VUE D'ENSEMBLE

12.2 GRATUIT

12.3 ABONNEMENT

12.3.1 ANNUEL

12.3.2 MENSUEL

13 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR CATÉGORIE DE POSITION

13.1 VUE D'ENSEMBLE

13.2 CMS-HERITAGE DXPS

13.3 PORTAIL-HERITAGE DXPS

13.4 COMMERCE-PATRIMOINE DXPS

14 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR ARCHITECTURE

14.1 VUE D'ENSEMBLE

14.2 TOUT-EN-UN/DXP MONOLITHIQUE

14.3 DXP SANS TÊTE

14.4 HYBRIDE DXP

15 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL

15.1 VUE D'ENSEMBLE

15.2 BANQUE, SERVICES FINANCIERS ET ASSURANCES (BFSI)

15.2.1 EN OFFRANT

15.2.1.1. PLATEFORME

15.2.1.2. SERVICES

15.3 SECTEUR PUBLIC

15.3.1 EN OFFRANT

15.3.1.1. PLATEFORME

15.3.1.2. SERVICES

15.4 INFORMATIQUE ET TÉLÉCOMMUNICATIONS

15.4.1 EN OFFRANT

15.4.1.1. PLATEFORME

15.4.1.2. SERVICES

15.5 FABRICATION

15.5.1 EN OFFRANT

15.5.1.1. PLATEFORME

15.5.1.2. SERVICES

15.6 SOINS DE SANTÉ

15.6.1 EN OFFRANT

15.6.1.1. PLATEFORME

15.6.1.2. SERVICES

15.7 MÉDIAS ET DIVERTISSEMENT

15.7.1 EN OFFRANT

15.7.1.1. PLATEFORME

15.7.1.2. SERVICES

15.8 DÉTAIL

15.8.1 EN OFFRANT

15.8.1.1. PLATEFORME

15.8.1.2. SERVICES

15.9 VOYAGES ET HÔTELLERIE

15.9.1 EN OFFRANT

15.9.1.1. PLATEFORME

15.9.1.2. SERVICES

15.1 ALIMENTS ET BOISSONS

15.10.1 EN OFFRANT

15.10.1.1. PLATEFORME

15.10.1.2. SERVICES

15.11 ÉLECTRONIQUE

15.11.1 EN OFFRANT

15.11.1.1. PLATEFORME

15.11.1.2. SERVICES

15.12 ÉNERGIE ET SERVICES PUBLICS

15.12.1 EN OFFRANT

15.12.1.1. PLATEFORME

15.12.1.2. SERVICES

15.13 AUTRES

16 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAR RÉGION

16.1 LA SEGMENTATION DU MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE (PRÉSENTÉE CI-DESSUS) EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

16.1.1 ASIE-PACIFIQUE

16.1.1.1. JAPON

16.1.1.2. CHINE

16.1.1.3. CORÉE DU SUD

16.1.1.4. INDE

16.1.1.5. AUSTRALIE

16.1.1.6. NOUVELLE-ZÉLANDE

16.1.1.7. SINGAPOUR

16.1.1.8. THAÏLANDE

16.1.1.9. MALAISIE

16.1.1.10. INDONÉSIE

16.1.1.11. PHILIPPINES

16.1.1.12. TAÏWAN

16.1.1.13. VIETNAM

16.1.1.14. RESTE DE L'ASIE-PACIFIQUE

16.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

18 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE ASIE-PACIFIQUE, ANALYSE SWOT ET DBMR

19 MARCHÉ DES PLATEFORMES D'EXPÉRIENCE NUMÉRIQUE EN ASIE-PACIFIQUE, PROFIL DE L'ENTREPRISE

19.1 SYSTÈMES ADOBE

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 ORACLE CORPORATION

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 SAP SE

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 IBM CORPORATION

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 MICROSOFT CORPORATION

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 SALESFORCE

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 OPENTEXT CORPORATION

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19.8 WIPRO

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19,9 CI&T

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 NET SOLUTIONS

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 ERYI CLOUD TECHNOLOGY LIMITED

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 HCL TECHNOLOGIES LIMITÉE

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 CONSCIENT

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 MAGNOLIA INTERNATIONAL LTD.

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19.15 LIFERAY, INC.

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19.16 PROGRESS SOFTWARE CORPORATION

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 GLOBANT

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 DÉVELOPPEMENTS RÉCENTS

19.18 INFOSYS

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 RÉSOLUTION NUMÉRIQUE

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 CONTENTSQUARE

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 CONCLUSION

21 RAPPORTS CONNEXES

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.