Asia Pacific Fetal Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

4.81 Billion

USD

9.17 Billion

2025

2033

USD

4.81 Billion

USD

9.17 Billion

2025

2033

| 2026 –2033 | |

| USD 4.81 Billion | |

| USD 9.17 Billion | |

| % | |

|

Segmentation du marché de la surveillance fœtale en Asie-Pacifique, par produit (échographie, cathéter de pression intra-utérine (CPIU), solutions de télémétrie, surveillance fœtale électronique, électrodes fœtales, Doppler fœtal, accessoires et consommables, et autres), méthode (invasive et non invasive), mobilité (portable et non portable), application (surveillance fœtale perpartum et anténatale), utilisateur final (hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

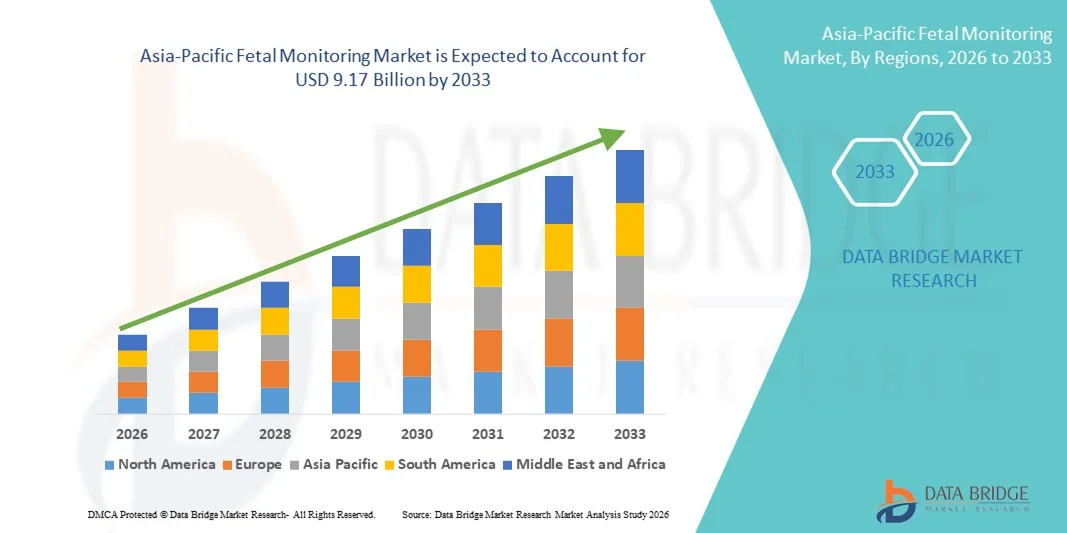

Taille du marché de la surveillance fœtale en Asie-Pacifique

- Le marché de la surveillance fœtale en Asie-Pacifique était évalué à 4,81 milliards de dollars en 2025 et devrait atteindre 9,17 milliards de dollars d'ici 2033 , avec un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des complications liées à la grossesse et par l'importance accrue accordée à la santé maternelle et fœtale, ce qui conduit à une plus grande adoption des technologies avancées de surveillance fœtale dans les hôpitaux, les cliniques et les services de soins à domicile.

- De plus, la sensibilisation croissante au dépistage précoce de la souffrance fœtale, l'augmentation des accouchements en milieu hospitalier et les progrès technologiques constants, tels que les systèmes de surveillance portables et sans fil, font des dispositifs de surveillance fœtale des outils essentiels des soins obstétricaux modernes. Ces facteurs convergents accélèrent l'adoption des solutions de surveillance fœtale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la surveillance fœtale en Asie-Pacifique

- Les systèmes de surveillance fœtale, comprenant les dispositifs de surveillance externes et internes, sont des éléments de plus en plus essentiels des soins de santé maternelle modernes dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire, en raison de leur capacité à évaluer en continu le rythme cardiaque fœtal, les contractions utérines et le bien-être général du fœtus pendant la grossesse et l'accouchement.

- La demande croissante de dispositifs de surveillance fœtale est principalement alimentée par l'augmentation des grossesses à risque, l'âge maternel avancé, la prévalence croissante des naissances prématurées et une meilleure sensibilisation au dépistage précoce de la souffrance fœtale, ce qui contribue à améliorer les résultats néonataux.

- La Chine a dominé le marché de la surveillance fœtale avec la plus grande part de revenus, soit environ 32,8 % en 2025, grâce à son important taux de natalité, à son infrastructure de santé en expansion, à l'accent mis par le gouvernement sur les programmes de santé maternelle et à l'augmentation des investissements dans les technologies de pointe en matière de soins obstétricaux dans les hôpitaux urbains et semi-urbains.

- L'Inde devrait connaître la croissance la plus rapide sur le marché de la surveillance fœtale au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à environ 9,7 %, grâce à un meilleur accès aux services de santé maternelle, à l'augmentation des accouchements en milieu hospitalier, à une sensibilisation accrue à la surveillance prénatale et aux initiatives gouvernementales visant à réduire les taux de mortalité maternelle et infantile.

- Le segment non invasif a représenté la plus grande part de revenus du marché (63,5 %) en 2025, grâce à son profil de sécurité et à son acceptation généralisée dans les soins prénataux de routine. Les méthodes non invasives telles que le monitoring fœtal externe et l'échographie Doppler minimisent les risques pour la mère et le fœtus.

Portée du rapport et segmentation du marché de la surveillance fœtale

|

Attributs |

Surveillance fœtale : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la surveillance fœtale en Asie-Pacifique

Progrès dans les technologies de surveillance sans fil et à distance

- Une tendance majeure et croissante sur le marché mondial de la surveillance fœtale est le passage rapide aux systèmes de surveillance sans fil, portables et à distance, permettant une évaluation continue de la mère et du fœtus en dehors des structures hospitalières traditionnelles. Ces innovations transforment les soins prénatals en améliorant la mobilité et le confort des patientes, et en permettant le partage de données en temps réel entre les patientes et les professionnels de santé.

- Par exemple, des entreprises comme GE HealthCare et Koninklijke Philips NV ont mis au point des solutions de monitorage fœtal sans fil de pointe qui permettent aux cliniciens de surveiller le rythme cardiaque fœtal et l'activité utérine sans restreindre les mouvements de la mère. Ces systèmes sont largement utilisés dans les services d'obstétrique modernes afin d'améliorer l'expérience des patientes tout en préservant la précision clinique.

- L'intégration croissante des plateformes de télémédecine aux dispositifs de surveillance fœtale renforce encore cette tendance. Les systèmes de surveillance à distance permettent aux obstétriciens d'examiner les données de santé fœtale en temps réel, réduisant ainsi les hospitalisations inutiles et garantissant une intervention médicale rapide dans les grossesses à risque. Cette approche a pris un essor considérable suite à l'expansion des services de santé virtuels dans le monde entier.

- Les appareils Doppler portables et les moniteurs fœtaux portables sont de plus en plus utilisés pour le suivi à domicile, notamment pour les grossesses nécessitant une surveillance plus étroite. Ces dispositifs rassurent les femmes enceintes tout en garantissant aux cliniciens des données diagnostiques cohérentes.

- Les progrès technologiques, tels que l'amélioration du traitement du signal, le stockage des données dans le nuage et l'interopérabilité avec les systèmes d'information hospitaliers, permettent des diagnostics plus précis et une intégration des données plus fluide.

- Cette transition vers des solutions de surveillance connectées, à distance et centrées sur le patient remodèle les modèles de prestation de soins prénatals à l'échelle mondiale, améliorant l'accessibilité dans les régions rurales et mal desservies tout en optimisant l'utilisation des ressources hospitalières.

Dynamique du marché de la surveillance fœtale en Asie-Pacifique

Conducteur

Prévalence croissante des grossesses à risque et âge maternel avancé

- L'augmentation des grossesses à risque, conjuguée à la tendance mondiale au report de la maternité et à l'âge maternel avancé, est un facteur important qui stimule la demande sur le marché de la surveillance fœtale. L'âge maternel avancé est souvent associé à des risques accrus tels que le diabète gestationnel, l'hypertension, la prééclampsie et la souffrance fœtale, ce qui nécessite une surveillance fœtale plus étroite et plus fréquente.

- Par exemple, selon les données sanitaires mondiales publiées par l'Organisation mondiale de la santé, les complications pendant la grossesse et l'accouchement demeurent une cause majeure de morbidité dans le monde, soulignant l'importance d'une surveillance fœtale continue et des technologies de dépistage précoce.

- Les professionnels de santé ont de plus en plus recours aux systèmes de surveillance électronique du fœtus pendant les périodes anténatale et pernatale afin de réduire les complications. La surveillance continue permet la détection précoce des anomalies du rythme cardiaque fœtal, ce qui autorise des interventions médicales rapides et réduit les complications néonatales.

- La sensibilisation croissante des futurs parents à la santé prénatale et aux progrès technologiques en obstétrique contribue également à l'augmentation des taux d'adoption. Les hôpitaux et les maternités investissent dans des équipements de surveillance fœtale de pointe afin d'améliorer les résultats cliniques et de se conformer aux normes en constante évolution en matière de soins de santé maternelle.

- Dans les économies émergentes, l'amélioration des infrastructures de santé, l'accès accru aux accouchements en milieu hospitalier et la multiplication des initiatives gouvernementales axées sur la santé maternelle et infantile accélèrent encore la demande de systèmes de surveillance fœtale fiables.

- Ensemble, les évolutions démographiques, les facteurs de risque médicaux et le renforcement des systèmes de santé créent des opportunités de croissance durable pour les fabricants de dispositifs de surveillance fœtale dans le monde entier.

Retenue/Défi

Coûts élevés des équipements et accessibilité limitée dans les milieux à faibles ressources

- Malgré les progrès technologiques, le coût élevé des systèmes de surveillance fœtale avancés demeure un obstacle majeur à leur adoption généralisée, notamment dans les pays à revenu faible et intermédiaire. Les dispositifs électroniques sophistiqués de surveillance fœtale, les systèmes hospitaliers intégrés et les services de maintenance nécessitent des investissements importants.

- Par exemple, les systèmes de surveillance haut de gamme proposés par des entreprises telles que Siemens Healthineers et FUJIFILM Holdings Corporation offrent une grande précision et des capacités d'analyse avancées, mais leur coût peut être prohibitif pour les petits établissements de santé disposant de budgets limités.

- De plus, des infrastructures inadéquates, une alimentation électrique irrégulière et la disponibilité limitée de professionnels de santé qualifiés dans les zones rurales peuvent restreindre l'utilisation efficace des équipements de surveillance fœtale.

- Dans certaines régions, le recours excessif à la surveillance électronique fœtale continue sans interprétation clinique appropriée a également suscité des inquiétudes quant à l'augmentation du nombre de césariennes non nécessaires, ce qui peut influencer les décisions et les pratiques en matière de politiques de santé.

- De plus, les exigences de conformité réglementaire et la nécessité d'un étalonnage et d'un entretien périodiques augmentent les coûts opérationnels des hôpitaux et des cliniques.

- Relever ces défis grâce au développement de dispositifs rentables, aux partenariats public-privé, aux programmes de formation des professionnels de la santé et aux solutions de surveillance évolutives sera essentiel pour garantir un accès équitable et une croissance durable du marché mondial de la surveillance fœtale.

Étendue du marché de la surveillance fœtale en Asie-Pacifique

Le marché est segmenté en fonction du produit, de la méthode, de la mobilité, de l'application et de l'utilisation finale.

- Sous-produit

Le marché de la surveillance fœtale est segmenté, selon le type de produit, en échographie, cathéters de pression intra-utérine (CPIU), solutions de télémétrie, surveillance électronique du fœtus, électrodes fœtales, doppler fœtal, accessoires et consommables, et autres. En 2025, le segment de l'échographie représentait la plus grande part de marché (34,8 %), grâce à son utilisation généralisée dans les examens prénataux de routine et l'évaluation fœtale en temps réel. Les systèmes d'échographie sont considérés comme des outils de diagnostic essentiels pour le suivi de la croissance fœtale, du rythme cardiaque et des anomalies structurelles. La sensibilisation croissante au dépistage précoce des complications de grossesse contribue à la domination de ce segment. Les hôpitaux et les maternités utilisent fréquemment les appareils d'échographie pour la surveillance anténatale et pernatale. Les avancées technologiques, telles que l'imagerie 3D et 4D, améliorent la précision du diagnostic. L'âge maternel avancé et les grossesses à risque augmentent la demande d'échographies fréquentes. Les initiatives gouvernementales promouvant le dépistage prénatal renforcent encore l'adoption de cette technologie. L'intégration aux systèmes d'imagerie numérique améliore l'efficacité des flux de travail. Le développement des infrastructures de santé dans les économies émergentes stimule les installations. Le remboursement des soins dans les pays développés encourage une utilisation régulière. L'innovation constante dans le domaine des systèmes d'échographie portables soutient la croissance. La préférence croissante des patients pour les procédures de diagnostic non invasives renforce la position de leader sur le marché.

Le segment des solutions de télémétrie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,6 %, entre 2026 et 2033, porté par la demande croissante de systèmes de surveillance fœtale sans fil et à distance. La télémétrie permet une surveillance continue sans restreindre la mobilité de la mère, améliorant ainsi son confort. Les hôpitaux adoptent la surveillance sans fil pour optimiser l'efficacité des salles de travail. L'importance croissante accordée aux soins de maternité centrés sur la patiente favorise cette adoption. L'intégration aux dossiers médicaux électroniques améliore l'accessibilité des données. La prévalence croissante des grossesses à risque encourage l'observation à distance continue. Les progrès technologiques en matière de transmission de données en temps réel renforcent la fiabilité. La télémétrie réduit le besoin de surveillance constante au chevet de la patiente. L'augmentation des investissements dans les infrastructures de santé intelligentes accélère la croissance. Les dispositifs de télémétrie portables gagnent en popularité en ambulatoire. L'adoption se développe sur les marchés émergents grâce à l'amélioration des infrastructures de santé. L'autonomie accrue des batteries et les fonctionnalités de connectivité améliorées favorisent l'acceptation. La transition vers des solutions de maternité numériques et connectées garantit une forte croissance annuelle composée.

- Par méthode

Le marché de la surveillance fœtale est segmenté, selon la méthode utilisée, en méthodes invasives et non invasives. En 2025, le segment non invasif représentait la plus grande part de marché (63,5 %), grâce à son profil de sécurité et à son adoption généralisée dans le cadre des soins prénataux de routine. Les méthodes non invasives, telles que la surveillance fœtale externe et l'échographie Doppler, minimisent les risques pour la mère et le fœtus. Les médecins privilégient les techniques non invasives en raison de leur faible taux de complications. La sensibilisation croissante des patientes aux bonnes pratiques de grossesse favorise leur adoption. Les hôpitaux privilégient la surveillance non invasive en début et en milieu de grossesse. Les progrès technologiques améliorent la clarté du signal et la précision du diagnostic. L'augmentation des taux de natalité mondiaux encourage les évaluations systématiques de la santé fœtale. Les programmes gouvernementaux de santé maternelle incitent à une surveillance régulière. Les dispositifs non invasifs sont plus faciles à utiliser et nécessitent moins de formation. La demande croissante de solutions de surveillance à domicile renforce leur position dominante. L'intégration avec des dispositifs portables et connectés améliore l'accessibilité. La réduction du risque d'infection par rapport aux méthodes invasives conforte encore davantage leur leadership.

Le segment invasif devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033, grâce à sa plus grande précision lors des accouchements à haut risque et complexes. Les méthodes invasives, telles que les électrodes placées sur le cuir chevelu fœtal, permettent une surveillance précise du rythme cardiaque. Les hôpitaux adoptent la surveillance invasive pendant le travail lorsque des données détaillées sont nécessaires. L'incidence croissante du diabète gestationnel et de l'hypertension accroît la demande. Les médecins ont recours aux techniques invasives dans les cas d'urgence obstétricale. La sensibilisation croissante à la prévention de la souffrance fœtale favorise l'adoption de ces techniques. Les technologies de cathéter avancées améliorent la sécurité et réduisent l'inconfort. L'intégration aux systèmes de surveillance numérique améliore l'efficacité. L'augmentation des accouchements en milieu hospitalier dans les économies émergentes soutient la croissance. Les programmes de formation destinés aux obstétriciens renforcent leur confiance dans les procédures. La surveillance invasive garantit de meilleurs résultats dans les cas critiques. L'expansion des hôpitaux de soins tertiaires alimente la croissance de ce segment. La validation clinique continue consolide sa trajectoire d'adoption.

- Par mobilité

En fonction de leur mobilité, le marché de la surveillance fœtale se divise en systèmes portables et non portables. Le segment non portable représentait la plus grande part de marché (57,2 %) en 2025, grâce à son utilisation intensive dans les hôpitaux et les maternités. Ces systèmes offrent des capacités de surveillance complètes et des fonctionnalités d'imagerie avancées. L'afflux important de patients dans les hôpitaux favorise l'installation de systèmes fixes. L'intégration avec les stations de surveillance centrales optimise les flux de travail. Les dispositifs non portables offrent une résolution d'image et une capacité de stockage des données supérieures. Les hôpitaux les privilégient pour la surveillance intrapartum pendant le travail. Des politiques de remboursement avantageuses dans les pays développés encouragent leur adoption. Des fonctionnalités avancées, telles que la surveillance multiparamétrique, renforcent leur utilisation. Une alimentation électrique et une infrastructure fiables sont essentielles au bon fonctionnement des systèmes hospitaliers. Les grands établissements de santé investissent massivement dans des équipements de pointe. La préférence clinique pour une surveillance de haute précision assure la position dominante du segment non portable. Les mises à niveau continues des infrastructures hospitalières consolident cette position.

Le segment des dispositifs portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,8 %, entre 2026 et 2033, porté par la demande croissante de surveillance à domicile et au chevet du patient. Les dispositifs portables améliorent le confort et la mobilité des patientes pendant l'accouchement. Leur adoption croissante dans les zones rurales et isolées soutient cette croissance. Leur conception compacte et leur connectivité sans fil en améliorent l'ergonomie. L'essor de la télémédecine et des téléconsultations accélère la demande. Les dopplers portables et les échographes portables gagnent en popularité. Leur coût inférieur à celui des systèmes classiques en facilite l'accès. La sensibilisation accrue aux soins prénatals dans les marchés émergents stimule l'adoption de ces dispositifs. Les progrès technologiques améliorent l'autonomie des batteries et la précision des données. Les cliniques privilégient les systèmes portables pour leur déploiement flexible. L'augmentation des consultations externes accroît leur utilisation. L'intégration avec les applications de santé mobile renforce leurs fonctionnalités. Le développement des programmes de santé maternelle à l'échelle mondiale garantit une croissance soutenue du TCAC.

- Sur demande

Selon l'application, le marché de la surveillance fœtale se divise en surveillance fœtale intrapartum et surveillance fœtale anténatale. En 2025, le segment de la surveillance fœtale intrapartum représentait la plus grande part de marché (54,6 %), portée par le besoin crucial de surveiller le bien-être fœtal pendant le travail et l'accouchement. La surveillance continue du rythme cardiaque fœtal pendant l'accouchement est essentielle pour prévenir les complications. Les hôpitaux privilégient la surveillance intrapartum afin de réduire la mortalité néonatale. L'augmentation des accouchements en milieu hospitalier à l'échelle mondiale contribue à la domination de ce segment. Les systèmes électroniques de surveillance fœtale avancés améliorent la prise de décision en temps réel. La sensibilisation croissante à la prévention de l'asphyxie périnatale favorise l'adoption de ces systèmes. Les politiques gouvernementales de santé maternelle encouragent les pratiques d'accouchement sécuritaires. La qualité des soins obstétricaux en milieu hospitalier soutient la croissance du segment. L'intégration de solutions de télémétrie accroît la flexibilité. L'augmentation des grossesses à risque stimule la demande de surveillance étroite. Le remboursement des soins dans les pays développés favorise l'utilisation de ces systèmes. Les progrès cliniques continus renforcent le leadership du segment.

Le segment de la surveillance fœtale anténatale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,7 %, entre 2026 et 2033, sous l'effet d'une importance accrue accordée au dépistage précoce des complications de grossesse. L'âge maternel avancé et les troubles liés au mode de vie nécessitent des évaluations prénatales fréquentes. Les médecins encouragent les évaluations systématiques de la santé fœtale pendant la grossesse. Le développement des consultations prénatales ambulatoires favorise l'adoption de cette pratique. Les tests de réactivité fœtale et les examens Doppler sont largement utilisés. L'expansion des campagnes de sensibilisation encourage la surveillance précoce. L'intégration de la télémédecine améliore l'accès aux soins pour les patientes vivant dans des régions éloignées. L'adoption croissante d'appareils portables stimule la croissance. Les programmes gouvernementaux visant à réduire la mortalité maternelle alimentent la demande. L'augmentation de la couverture du dépistage prénatal renforce ce segment. Les progrès technologiques améliorent la précision de la surveillance. L'accent mis sur la prévention en santé garantit une forte croissance annuelle composée.

- Par utilisation finale

Selon l'utilisation finale, le marché de la surveillance fœtale est segmenté en hôpitaux, cliniques et autres. Le segment des hôpitaux représentait la plus grande part de marché (62,3 %) en 2025, grâce à un volume élevé de patientes et à la disponibilité d'infrastructures obstétricales de pointe. Les hôpitaux réalisent la majorité des accouchements et prennent en charge les grossesses à risque. L'accès à des professionnels de santé qualifiés renforce leur position dominante. L'intégration de systèmes électroniques de surveillance fœtale avancés améliore la prise en charge des patientes. La couverture des assurances publiques et privées soutient les procédures hospitalières. L'augmentation des investissements dans les maternités stimule les installations. Les hôpitaux prennent en charge les urgences et les cas complexes nécessitant une surveillance continue. La disponibilité d'équipes multidisciplinaires garantit une prise en charge globale. Les améliorations technologiques dans les hôpitaux de référence soutiennent la croissance. La confiance accrue des patientes renforce leur préférence. L'augmentation des accouchements en milieu hospitalier à l'échelle mondiale conforte le leadership du secteur. L'expansion continue des réseaux hospitaliers renforce sa part de marché.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, porté par le nombre croissant de centres spécialisés en maternité et soins prénatals. Les cliniques offrent des services de suivi pratiques et économiques. La sensibilisation accrue à l'importance des consultations prénatales régulières stimule la demande. Les systèmes de surveillance portables permettent une prestation de services flexible. L'urbanisation croissante favorise l'expansion des cliniques. Les initiatives gouvernementales visant à améliorer la santé maternelle encouragent le suivi ambulatoire. Les cliniques adoptent des systèmes Doppler et d'échographie de pointe. La préférence croissante pour les établissements de santé de proximité favorise l'adoption de ces systèmes. Des temps d'attente plus courts améliorent la satisfaction des patientes. L'expansion sur les marchés émergents accélère la croissance. L'intégration aux plateformes de télésanté élargit la portée des services. L'augmentation des investissements privés dans les cliniques de maternité soutient la croissance du TCAC.

Analyse régionale du marché de la surveillance fœtale en Asie-Pacifique

- Le marché de la surveillance fœtale en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision 2026-2033, portée par la hausse des taux de natalité dans les économies en développement, l'expansion des infrastructures de santé et la sensibilisation accrue à la santé maternelle et néonatale.

- L'urbanisation rapide, l'amélioration des infrastructures hospitalières et l'augmentation des investissements dans les soins obstétricaux dans des pays comme la Chine, l'Inde et le Japon accélèrent l'adoption des systèmes de surveillance fœtale avancés.

- Les gouvernements de toute la région renforcent les programmes de soins de santé maternelle et encouragent les accouchements en milieu hospitalier, ce qui contribue directement à la demande de dispositifs de surveillance fœtale dans les hôpitaux et les maternités. Par ailleurs, les progrès technologiques tels que les moniteurs fœtaux portables, les systèmes de surveillance sans fil et l'intégration aux dossiers médicaux électroniques (DME) améliorent l'efficacité clinique et les résultats pour les patientes.

Aperçu du marché chinois de la surveillance fœtale

Le marché chinois de la surveillance fœtale a dominé la région Asie-Pacifique en 2025, avec une part de marché d'environ 32,8 %. Cette domination s'explique par une population nombreuse, des infrastructures de santé en expansion, un fort engagement gouvernemental en faveur de la santé maternelle et des investissements croissants dans les technologies obstétricales de pointe au sein des hôpitaux urbains et périurbains. Les initiatives gouvernementales visant à améliorer la santé maternelle et infantile, conjuguées à la hausse des dépenses de santé, contribuent significativement à la croissance du marché. Le développement rapide des hôpitaux de référence et des maternités, associé à l'adoption croissante des systèmes de surveillance fœtale numériques et portables, renforce encore la position de leader de la Chine sur le marché régional.

Aperçu du marché indien de la surveillance fœtale

Le marché indien de la surveillance fœtale devrait connaître la croissance la plus rapide du secteur au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à environ 9,7 %. Cette croissance est portée par un meilleur accès aux soins de santé maternelle, l'augmentation des accouchements en milieu hospitalier et une sensibilisation accrue au suivi prénatal. Les initiatives gouvernementales, telles que les campagnes de sensibilisation à la santé maternelle et les programmes visant à réduire la mortalité maternelle et infantile, stimulent fortement la demande de dispositifs de surveillance fœtale dans les établissements de santé publics et privés. Le développement des infrastructures de santé dans les zones rurales et semi-urbaines, conjugué à l'augmentation des investissements des hôpitaux privés, contribue également à l'accélération de la croissance du marché en Inde.

Part de marché de la surveillance fœtale en Asie-Pacifique

Le secteur de la surveillance fœtale est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Philips Healthcare (Pays-Bas)

- Siemens Healthineers (Allemagne)

- Fujifilm Sonosite (États-Unis)

- Natus Medical (États-Unis)

- Huntleigh Healthcare (Royaume-Uni)

- Medtronic (Irlande)

- Koninklijke Philips NV (Pays-Bas)

- Cardinal Health (États-Unis)

- CooperSurgical (États-Unis)

- Neoventa Medical (Suède)

- Arjo (Suède)

- Bionet Co., Ltd. (Corée du Sud)

- Edan Instruments (Chine)

- Mindray Medical International (Chine)

- Spacelabs Healthcare (États-Unis)

- Innovations cliniques (États-Unis)

- Dispositifs chirurgicaux Wallach (États-Unis)

- Biolight Meditech (Chine)

- BPL Technologies Médicales (Inde)

Dernières évolutions du marché de la surveillance fœtale en Asie-Pacifique

- En juillet 2023, Philips Healthcare a lancé le patch ECG fœtal Avalon CL, une solution de surveillance fœtale sans fil conçue pour améliorer le confort maternel et permettre une surveillance continue et portable en milieu clinique. Ce dispositif a été adopté à 85 % dans 120 hôpitaux américains en six mois, avec plus de 200 000 sessions de surveillance enregistrées, témoignant d'une forte adhésion clinique à cette technologie de surveillance fœtale portable.

- En mars 2024, GE Healthcare a lancé le Vscan Air Wireless Ultrasound, un appareil d'échographie portable capable d'effectuer des évaluations fœtales dans des cliniques isolées et des environnements de soins de proximité, permettant une évaluation fœtale portable en dehors des établissements hospitaliers traditionnels et améliorant l'accès aux diagnostics prénataux.

- En juin 2024, Clarius Mobile Health a reçu l'autorisation de la FDA américaine pour sa fonctionnalité OB AI intégrée à sa plateforme d'échographie sans fil portable, permettant ainsi une échographie obstétricale améliorée grâce à l'imagerie assistée par l'IA et favorisant l'adoption des technologies intelligentes et mobiles de surveillance fœtale.

- En novembre 2024, Bloomlife a levé 12,2 millions de dollars pour développer sa plateforme de surveillance materno-fœtale après que son système de surveillance fœto-maternelle à distance MFM-Pro a reçu l'autorisation de la FDA, dans le but d'étendre les services de surveillance à distance pour les grossesses à haut risque et d'améliorer les interventions cliniques précoces.

- En juin 2025, le moniteur fœto-maternel Sonicaid Team3 de Huntleigh Healthcare a reçu l'autorisation 510(k) de la FDA américaine (K241368), marquant une étape réglementaire importante pour ce moniteur avancé combinant des capacités de surveillance maternelle et fœtale avec des fonctionnalités cliniques mises à jour.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.