Asia Pacific Fmd Vaccine Market

Taille du marché en milliards USD

TCAC :

%

USD

1.17 Billion

USD

2.07 Billion

2025

2033

USD

1.17 Billion

USD

2.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.17 Billion | |

| USD 2.07 Billion | |

| % | |

|

Asie-Pacifique segmentation du marché des vaccins contre la fièvre aphteuse, par type de vaccin (vaccins conventionnels, prochaine génération / vaccins avancés, autres), par type (vaccins multivalents, vaccins monovalents), par voie vaccinale (Intramusculaire, sous-cutanée, autres), par type d'animal (Bovine, Porcine, Ovine, Caprine, autres), par type de formulation (vaccins liquidés, vaccins lyophilisés (séchés), autres), par application (vaccins prophylactiques courants, vaccinations d'urgence (lutte contre les épidémies), autres), par utilisateur final (élevage commercial, hôpitaux vétérinaires, centres de soins vétérinaires, centres de vaccination, autres), par canal de distribution (ventes directes (approvisionnements du gouvernement et approvisionnement des clients), ventes au détail, autres) -Tendances industrielles et prévisions à 2033

Marché des vaccins contre la fièvre aphteuse en Asie-PacifiqueTaille

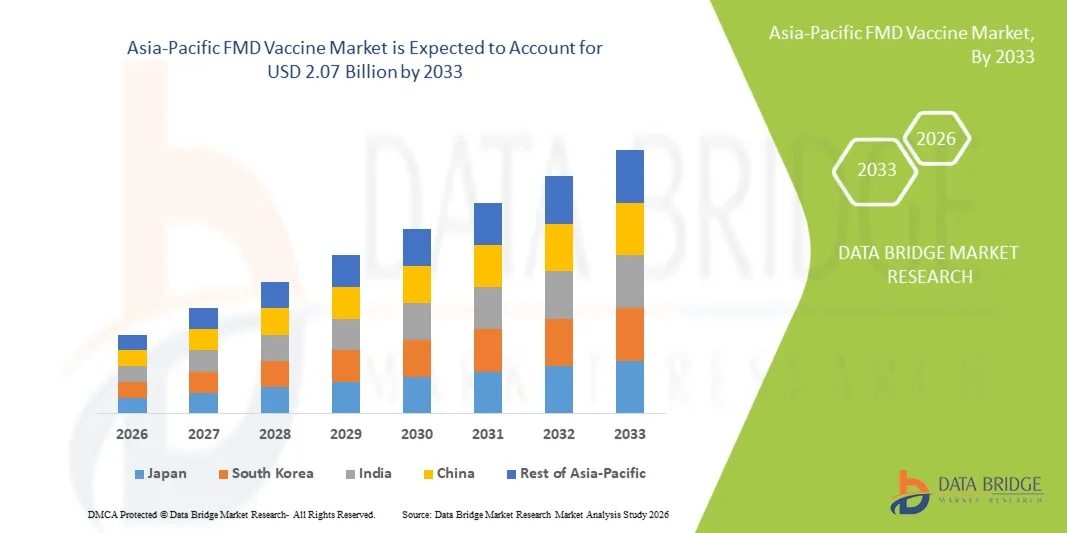

- La taille du marché des vaccins contre la fièvre aphteuse en Asie-Pacifique a été évaluée à1,17 milliard de dollars en 2025et devrait atteindre2,07 milliards de dollars avant 2033, à uneTCAC de 7,5 %pendant la période de prévision

- Le marché des vaccins contre la fièvre aphteuse (FMD) de l'ASIE-PACIFIQUE connaît une croissance régulière, attribuable à la forte prévalence de la fièvre aphteuse dans les principaux pays producteurs d'animaux d'élevage comme la Chine, l'Inde et le Vietnam. Le marché se développe en raison de l'augmentation des programmes de vaccination, de la demande croissante de protéines animales et des initiatives gouvernementales vigoureuses axées sur la lutte contre les maladies et la gestion de la santé du bétail.

- L'expansion du marché est soutenue par des investissements croissants dans les infrastructures de soins vétérinaires, la sensibilisation aux maladies animales transfrontières et la mise en œuvre de campagnes de vaccination de masse. Les progrès réalisés dans le domaine des vaccins polyvalents, l'amélioration de la logistique de la chaîne du froid et les partenariats public-privé devraient stimuler davantage le marché des vaccins contre la fièvre aphteuse dans toute la région de l'ASIE-PACIFIC.

Marché des vaccins contre la fièvre aphteuse en Asie-PacifiqueAnalyse

- Le marché du vaccin contre la fièvre aphteuse de l'ASIE-PACIFIQUE connaît une expansion constante, en raison de l'incidence élevée des éclosions de fièvre aphteuse et du besoin croissant de protection du bétail dans des économies clés comme la Chine, l'Inde, le Japon et la Corée du Sud. La hausse de la demande de protéines animales et l'attention accrue accordée à la sécurité alimentaire soutiennent davantage la croissance du marché.

- La région de l'Inde représente environ 38,50 % du marché en 2025 et devrait enregistrer un TCAC de 7,8 %, appuyé par des programmes gouvernementaux de vaccination à grande échelle, le renforcement de l'infrastructure des soins de santé vétérinaires et la sensibilisation aux maladies animales transfrontières.

- Le segment des vaccins conventionnels domine le marché, avec une part de 76,30 % en 2025 et devrait croître à un TCAC de 7,3 %, en raison de leur disponibilité généralisée, de l'efficacité établie et de la rentabilité des campagnes de vaccination à grande échelle dans les pays en développement.

- La croissance du marché est alimentée par l'augmentation des initiatives gouvernementales d'éradication des maladies, d'expansion de l'élevage et d'investissement croissant dans les produits biologiques vétérinaires. Des programmes comme les campagnes de vaccination de masse et les systèmes de surveillance jouent un rôle crucial dans la lutte contre les éclosions et la garantie de l'immunité des troupeaux.

- Le marché connaît des progrès dans le développement des vaccins, notamment une meilleure stabilité des antigènes, des formulations multivalentes et une logistique accrue de la chaîne du froid. Une collaboration croissante entre les intervenants publics et privés et l'adoption croissante de solutions de soins vétérinaires de pointe devraient favoriser une croissance soutenue dans toute la région ASIE-PACIFIC.

Portée etSegmentation du marché des vaccins contre la fièvre aphteuse en Asie-Pacifique

|

Attributs |

Marché des vaccins contre la fièvre aphteusePerspectives |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

· Boehringer Ingelheim (Allemagne) · Ceva Santé Animale (France) · Biogénèse Bagó (Argentine) · Indian Immunologicals Ltd. (Inde) · Chine Animal Husbandry Industry Co., Ltd. (CAHIC) (Chine) · Zoetis (États-Unis) · Institut botswana de vaccination · Brilliant Bio Pharma Ltd. (Inde) · Santé des animaux vétaux (Inde) · Vecol S.A. (Colombie) · Biovet Pvt. Ltd. (Inde) · Limor de Colombia (Colombie) · MEVAC (Égypte) · Institut kényan de production de vaccins vétérinaires (Kenya) · Wuhan Institute of Biological Products Co., Ltd. (Chine) · Shanghai Shen Lian Biomedical Corporation (Chine) · Chchelkovo Biocombinat (Russie) · Dollvet (Turquie) · Enimmune Corp. (Corée du Sud) · Institut national vétérinaire (Pologne) · Biotechnologie Jinyu (Chine) |

|

Possibilités de marché |

· Intégration des systèmes numériques de surveillance vétérinaire · L'adoption croissante de vaccins multivalents et à fort potentiel · Marchés émergents à forte population animale |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des vaccins contre la fièvre aphteuse en Asie-Pacifique

CROISSANCE DANS LA POPULATION MONDIALE

- La croissance soutenue de la population mondiale d'animaux d'élevage est un moteur fondamental du marché mondial des vaccins contre la fièvre aphteuse, car l'expansion des troupeaux de bovins, de buffles, de moutons et de chèvres augmente considérablement le risque d'exposition aux maladies et les probabilités de transmission entre les régions. La hausse de la demande de protéines animales, associée à la croissance démographique et à l'amélioration des revenus dans les économies en développement, a accéléré l'intensification du cheptel et les systèmes d'agriculture commerciale à grande échelle.

- Cette expansion structurelle entraîne une plus grande densité animale par exploitation, une augmentation des mouvements transfrontaliers de bétail et une plus grande vulnérabilité aux maladies animales transfrontalières comme la fièvre aphteuse. Selon les agences internationales de santé animale, la fièvre aphteuse demeure endémique dans plusieurs régions et continue de se propager dans des zones jusque-là intactes, renforçant ainsi la nécessité de stratégies de vaccination préventive.

- À mesure que les populations de bétail augmentent, les gouvernements adoptent de plus en plus des programmes de vaccination de masse pour protéger la sécurité alimentaire, réduire les pertes économiques et stabiliser la productivité agricole, ce qui stimule directement la demande mondiale de vaccins.

- Par exemple, en mars 2025, l'Organisation mondiale de la santé animale a signalé que les maladies animales transfrontières, y compris la fièvre aphteuse, continuaient de se propager dans toutes les régions, menaçant les moyens de subsistance du bétail et renforçant la nécessité de programmes coordonnés de surveillance et de vaccination.

- L'expansion continue des populations animales mondiales amplifie considérablement la demande mondiale de vaccins contre la fièvre aphteuse. L'augmentation de la taille des troupeaux, l'intensification des systèmes d'élevage et la mobilité accrue des animaux accroissent collectivement les risques de transmission des maladies, faisant de la vaccination préventive une composante essentielle des stratégies nationales de santé animale. Les organisations internationales soulignent constamment que la lutte contre la fièvre aphteuse nécessite une vaccination à grande échelle, en particulier dans les régions endémiques où la densité du bétail augmente rapidement. Alors que la demande mondiale de viande et de produits laitiers continue d'augmenter, on s'attend à ce que les populations d'animaux d'élevage augmentent encore, ce qui assurera une croissance soutenue à long terme de l'adoption de vaccins contre la fièvre aphteuse sur les marchés en développement et développés.

Dynamique du marché des vaccins en Asie-Pacifique

Chauffeur

PRÉVALENCE DE L'EXPLOITATION DE LA MDM

- La prévalence croissante des éclosions de fièvre aphteuse (MFM) dans plusieurs régions géographiques est un facteur critique de la demande pour le marché mondial des vaccins contre la fièvre aphteuse. Malgré des décennies d'efforts de lutte, la fièvre aphteuse continue de réapparaître dans les régions endémiques et auparavant indemnes de maladies, motivées par la mobilité du bétail, une couverture vaccinale inadéquate et un commerce transfrontalier poreux d'animaux. L'augmentation de la fréquence des éclosions perturbe la productivité du bétail en réduisant le rendement laitier, la perte de poids, les restrictions commerciales et la mortalité élevée chez les jeunes animaux, obligeant les gouvernements à compter fortement sur la vaccination préventive plutôt que sur un confinement réactif.

- La nature cyclique des éclosions a créé une demande soutenue de stocks de vaccins d'urgence et de programmes d'immunisation systématique. De plus, la mondialisation des chaînes d'approvisionnement en bétail et les changements écologiques liés au climat ont intensifié la persistance et la transmission virales. Par conséquent, les éclosions de fièvre aphteuse ne sont plus des événements isolés, mais des risques systémiques récurrents, renforçant les stratégies d'achat de vaccins à long terme en Asie, en Afrique, en Europe et dans certaines régions de l'Amérique du Sud.

- Par exemple, en janvier 2025, Reuters a signalé que l'Allemagne avait confirmé sa première éclosion de fièvre aphteuse en près de 40 ans, près de Berlin, ce qui a entraîné des zones de confinement, l'abattage du bétail et des restrictions commerciales affectant les exportations de viande et de produits laitiers.

- Les cas vérifiés démontrent que les éclosions de la fièvre aphteuse ont non seulement réapparu dans des régions auparavant indemnes de maladies, mais qu'elles se sont également développées rapidement dans les régions endémiques, ce qui a entraîné des infections à grande échelle du bétail, des interventions d'urgence et des perturbations commerciales. Les organismes gouvernementaux et les organisations internationales ont constamment signalé des taux de transmission élevés, des risques transfrontaliers et des éclosions récurrentes, ce qui renforce la nécessité de programmes de vaccination soutenus. Cette pression épidémiologique persistante a augmenté la demande de vaccins en tant qu'outil de prévention critique, agissant ainsi comme un puissant moteur structurel pour la croissance du marché mondial des vaccins contre la fièvre aphteuse

Restriction/Défi

LIMITÉE INFRASTRUCTURE DE CHAINE OLIDE

- L'infrastructure limitée de la chaîne du froid est un frein important sur le marché mondial des vaccins contre la fièvre aphteuse, car de nombreuses régions, en particulier dans les pays à faible revenu et à revenu intermédiaire, ne disposent pas des systèmes logistiques à température contrôlée nécessaires pour assurer la puissance vaccinale de la fabrication à l'administration sur le terrain. Les vaccins contre la fièvre aphteuse sont très sensibles à la température et nécessitent des conditions d'entreposage strictes, généralement entre 2 °C et 8 °C, rendant la réfrigération ininterrompue essentielle dans les réseaux de transport, d'entreposage et de distribution rurale.

- Cependant, les pannes d'électricité fréquentes, l'insuffisance de la connectivité rurale, l'insuffisance du transport réfrigéré et le manque de personnel qualifié entraînent souvent une dégradation des vaccins avant l'administration. Cela réduit l'efficacité de l'immunisation et accroît le risque de persistance de la maladie, même chez les troupeaux vaccinés. De plus, les chaînes d'approvisionnement fragmentées et les systèmes de distribution faibles du dernier kilomètre limitent davantage la pénétration des vaccins dans les populations d'animaux d'élevage éloignés. Par conséquent, les limites de la chaîne du froid limitent directement la couverture vaccinale, réduisent l'efficacité du programme et constituent un obstacle majeur à l'expansion du marché mondial des vaccins contre la fièvre aphteuse.

- Par exemple, en janvier 2025, Reuters a signalé que l'Indonésie avait lancé un programme national de vaccination contre la fièvre aphteuse dans plusieurs provinces, mettant en lumière les difficultés logistiques liées à la distribution efficace des vaccins dans les grandes régions d'élevage géographiquement dispersées.

- L'infrastructure limitée de la chaîne du froid continue de représenter une contrainte structurelle critique sur le marché mondial des vaccins contre la fièvre aphteuse. Les exigences strictes en matière de température des vaccins contre la fièvre aphteuse exigent des systèmes fiables de réfrigération, de transport et de stockage, qui restent sous-développés dans de nombreuses régions à risque élevé. Les lacunes en infrastructure, la dispersion géographique et les inefficacités logistiques contribuent à la dégradation des vaccins, à la réduction de l'efficacité de l'immunisation et à l'augmentation des coûts opérationnels.

- Ces contraintes entravent la couverture vaccinale à grande échelle et ralentissent les efforts de lutte contre les maladies. Au fur et à mesure que les initiatives mondiales s'intensifient en vue de l'éradication de la fièvre aphteuse, il sera essentiel de s'attaquer aux limites de la chaîne du froid grâce à l'investissement dans les infrastructures et à l'intégration technologique. Jusqu'à ce que de telles améliorations soient apportées, les carences de la chaîne du froid continueront de restreindre la pénétration du marché et de limiter le potentiel de croissance global du marché mondial des vaccins anti-FMD

Étendue du marché des vaccins contre la fièvre aphteuse en Asie-Pacifique

Le marché des vaccins contre la fièvre aphteuse de l'Asie-Pacifique est divisé en huit segments notables qui sont fondés sur le type de vaccin, le type, la voie de vaccination, le type d'animal, le type de formulation, l'application, le canal de distribution, l'utilisateur final.

- Par type de vaccin

En fonction du type de vaccin, le marché mondial des vaccins contre la fièvre aphteuse est segmenté en vaccins conventionnels, vaccins de prochaine génération, vaccins avancés, autres. Le segment des vaccins conventionnels domine le marché avec 76,30 % de parts de marché en 2025, en raison de leur adoption généralisée, de leur efficacité avérée et de leur infrastructure de fabrication établie. Ces vaccins inactivés sont largement utilisés dans les programmes de vaccination de masse menés par le gouvernement dans les régions endémiques, car ils offrent une immunité fiable contre les sérotypes multiples du virus de la fièvre aphteuse et sont appuyés par des réseaux de production et de distribution bien développés. Leur rentabilité, leur acceptation réglementaire et leur compatibilité avec les campagnes de vaccination à grande échelle en font le choix préféré pour contrôler et prévenir les éclosions de fièvre aphteuse à l'échelle mondiale.

Le segment de la prochaine génération/vaccins avancés devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033, alimenté par l'adoption croissante de technologies novatrices comme les vaccins recombinants et marqueurs pour améliorer la sécurité et la différenciation des animaux infectés par rapport aux animaux vaccinés. La croissance est également soutenue par l'accent croissant mis sur la lutte efficace contre la fièvre aphteuse, ainsi que par les progrès réalisés dans l'efficacité des vaccins, la durée plus longue de l'immunité et des investissements importants du gouvernement et du secteur privé dans les produits biologiques vétérinaires modernes.

- Par type

Selon le type, le marché mondial des vaccins contre la fièvre aphteuse est segmenté en vaccins multivalents, vaccins monovalents. Le segment des vaccins polyvalents domine le marché avec une part de marché de 62,09 % en 2025, en raison de sa capacité à fournir une protection contre les sérotypes de virus multiples au sein d'une seule formulation. Compte tenu de la grande variabilité génétique du virus de la fièvre aphteuse et de la circulation de différentes souches d'une région à l'autre, les vaccins multivalents sont largement préférés dans les programmes de vaccination à grande échelle afin d'assurer une immunité plus large et un contrôle efficace des épidémies. Leur rôle dans la réduction du besoin de vaccinations multiples, l'amélioration de l'efficacité opérationnelle et l'appui à des stratégies globales de gestion des maladies en font une composante essentielle de l'effort mondial de prévention de la fièvre aphteuse.

Le segment des vaccins monovalents devrait connaître le TCAC le plus rapide de 7,8 % entre 2026 et 2033, alimenté par leur efficacité ciblée contre des souches spécifiques de la fièvre aphteuse, assurant une réponse immunitaire plus élevée et un meilleur contrôle des éclosions. De plus, la préférence accrue pour des stratégies de vaccination de précision et l'amélioration des systèmes de surveillance des maladies au sein des populations animales accélère leur adoption dans la région ASIE-PACIFIC.

- Par voie vaccinale

Sur la base de la route de vaccination, le marché mondial du vaccin FMD est segmenté en intramusculaire, sous-cutané, autres. Le segment intramusculaire domine le marché en raison de son adoption généralisée, de son évolutivité et de son fort alignement avec le besoin croissant de protection contre les maladies à large spectre. Les vaccins multivalents contre la fièvre aphteuse offrent une immunité contre les sérotypes multivirus en une seule dose, ce qui les rend très rentables et très efficaces sur le plan opérationnel pour les programmes de vaccination à grande échelle. Leur capacité de réduire la complexité logistique, de réduire au minimum les vaccinations répétées et d'assurer une immunité globale des troupeaux les rend particulièrement adaptés aux diverses populations d'animaux de l'ensemble des régions endémiques.

On prévoit que le segment sous-cutané sera témoin du TCAC le plus rapide de 8,0 % entre 2026 et 2033, alimenté par sa facilité d'administration, un risque réduit de complications et l'aptitude aux programmes de vaccination à grande échelle du bétail. De plus, sa capacité à assurer une réponse immunitaire cohérente et une préférence croissante parmi les vétérinaires pour des méthodes de livraison sûres et efficaces appuie encore son adoption rapide.

- Par type d'animal

Selon le type d'animal, le marché mondial des vaccins contre la fièvre aphteuse est segmenté en bovins, porcins, ovins, caprins, autres. Le segment bovin domine la part du marché mondial du vaccin contre la fièvre aphteuse de 54,69 % en 2025, en raison de la grande sensibilité des bovins à la fièvre aphteuse et de leur importance économique importante dans l'industrie mondiale du bétail. Les bovins représentent la plus grande part des programmes de vaccination, car ils contribuent principalement à la production de viande et de produits laitiers, ce qui rend la prévention des maladies essentielle pour assurer la sécurité alimentaire et réduire au minimum les pertes économiques.

Le segment de Caprine devrait connaître le TCAC le plus rapide de 8,1 % entre 2026 et 2033, alimenté par l'augmentation de la population de chèvres et la demande croissante de produits dérivés de chèvres comme le lait, la viande et les fibres dans les économies en développement. De plus, la sensibilisation accrue à la prévention de la fièvre aphteuse chez les petits ruminants et l'expansion des programmes de vaccination dirigés par le gouvernement appuient l'adoption accrue de vaccins dans le segment des caprins.

- Par type de formulation

Sur la base du type de formulation, le marché mondial des vaccins contre la fièvre aphteuse est segmenté en vaccins liquides, vaccins lyophilisés (gelés) et autres. Le segment des vaccins liquides domine le marché des vaccins contre la fièvre aphteuse avec une part de 68,75 % en 2025 en raison de son utilisation généralisée, de sa facilité d'administration et de sa forte aptitude aux programmes de vaccination à grande échelle. Les formulations liquides sont préférées pour l'immunisation de routine car elles permettent un déploiement rapide, un dosage uniforme et une couverture efficace des grandes populations de bétail, en particulier dans les régions endémiques.

Le segment du vaccin lyophilisé (séché-gelé) devrait connaître le TCAC le plus rapide de 8,0 % entre 2026 et 2033, alimenté par une stabilité thermique améliorée et une durée de conservation plus longue, ce qui réduit la dépendance à l'égard d'une logistique rigoureuse de la chaîne du froid dans les régions sujettes aux éclosions de fièvre aphteuse. De plus, la facilité d'entreposage, de transport et de reconstitution rapide rend ces vaccins très adaptés aux programmes d'immunisation à grande échelle dans les régions éloignées et limitées en ressources.

- Par demande

Sur la base de l'application, le marché mondial des vaccins contre la fièvre aphteuse est segmenté en Vaccination prophylactique de routine, Vaccination d'urgence (Contrôle des épidémies), Autres. Le segment de la vaccination prophylactique de routine domine le marché avec une part de marché de 68,32 % en 2025, en raison de son adoption généralisée et de son rôle crucial dans la prévention des épidémies dans les régions endémiques. Les gouvernements mettent en oeuvre des programmes de vaccination réguliers pour maintenir l'immunité des troupeaux, réduire les risques de transmission et réduire les pertes économiques dans le secteur de l'élevage.

Le segment de vaccination d'urgence (contrôle des éclosions) devrait connaître le TCAC le plus rapide de 8,0 % entre 2026 et 2033, alimenté par la fréquence croissante des éclosions de fièvre aphteuse et la nécessité urgente de mesures de confinement rapides pour réduire au minimum les pertes économiques dans le secteur du bétail. De plus, l'augmentation des programmes gouvernementaux de préparation, le stockage des vaccins et l'amélioration des systèmes de surveillance des maladies accélèrent l'adoption de stratégies de vaccination d'urgence dans les régions touchées.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des vaccins contre la fièvre aphteuse est segmenté en fermes commerciales d'élevage, hôpitaux vétérinaires, centres de soins vétérinaires, centres de vaccination, autres. Le segment des fermes commerciales d'élevage domine le marché avec une part de marché de 46,52 % en 2025 en raison de ses opérations à grande échelle, de l'importance des achats en Asie-Pacifique et de l'importance accordée à la prévention des maladies pour protéger la productivité et la rentabilité. Ces exploitations gèrent d'importantes populations d'animaux, les rendant plus vulnérables à la transmission rapide des maladies et aux pertes économiques, ce qui entraîne une demande constante de vaccination systématique.

Le segment des centres de vaccination devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033, alimenté par l'augmentation des programmes d'immunisation dirigés par le gouvernement et l'expansion de l'infrastructure de soins vétérinaires organisés dans les régions rurales et urbaines. De plus, la sensibilisation accrue des propriétaires de bétail et l'amélioration de l'accès aux services de vaccination centralisés améliorent la couverture vaccinale et stimulent la croissance du segment.

- Par canal de distribution

Sur la base de la chaîne de distribution, le marché mondial des vaccins contre la fièvre aphteuse est segmenté en ventes directes (approvisionnement du gouvernement et offre d'appels d'offres), ventes au détail, autres. Le segment des ventes directes (approvisionnements et appels d'offres du gouvernement) domine le marché avec une part de marché de 78,65 % en 2025, en raison du rôle important des gouvernements dans l'organisation et le financement de programmes de vaccination à grande échelle. Les autorités publiques achètent des vaccins par voie d'appels d'offres centralisés pour assurer une couverture étendue, la lutte contre les maladies et la prévention des épidémies dans l'ensemble de la population animale nationale.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 8,0 % entre 2026 et 2033, alimenté par une préférence accrue des consommateurs pour les circuits d'achat directs et pratiques, ainsi que par l'expansion rapide des réseaux de détail organisés. La croissance est également soutenue par l'urbanisation croissante, l'amélioration de l'accessibilité des produits et la présence croissante de supermarchés, de magasins spécialisés et de plateformes de commerce électronique qui améliorent la disponibilité et la visibilité des produits.

Analyse régionale du marché des vaccins contre la fièvre aphteuse en Asie-Pacifique

- Le pays de l'Inde occupe une position dominante sur le marché des vaccins contre la fièvre aphteuse (FMD), avec une part de marché de 38,50 % et une croissance prévue de 7,8 % au cours de la période de prévision. Ce leadership est motivé par une forte population de bétail, des éclosions fréquentes de maladies et des programmes de vaccination efficaces dirigés par le gouvernement dans des pays clés comme la Chine, l'Inde et la Corée du Sud, ainsi que par l'expansion de l'infrastructure de soins de santé vétérinaires et l'accent accru mis sur la sécurité alimentaire.

- Les économies émergentes, dont l'Asie du Sud-Est et l'Australie, contribuent régulièrement à la croissance du marché en augmentant l'élevage, en améliorant les systèmes de surveillance des maladies et en sensibilisant davantage à la gestion de la santé animale. L'expansion du marché dans ces régions est soutenue par des partenariats public-privé, des progrès dans les technologies de production de vaccins et des investissements croissants dans la logistique de la chaîne du froid, assurant une distribution efficace des vaccins dans les zones rurales et semi-urbaines.

Part du marché des vaccins contre la fièvre aphteuse en Asie-Pacifique

Le marché des vaccins contre la fièvre aphteuse en Asie-Pacifique est principalement dirigé par des entreprises bien établies, notamment :

- Boehringer Ingelheim (Allemagne)

- Ceva Santé Animale (France)

- Biogénèse Bagó (Argentine)

- Indian Immunologicals Ltd. (Inde)

- Chine Animal Husbandry Industry Co., Ltd. (CAHIC) (Chine)

- Zoétis (États-Unis)

- Institut de vaccination du Botswana (Botswana)

- Brilliant Bio Pharma Ltd. (Inde)

- Santé des animaux (Inde)

- Vecol S.A. (Colombie)

- Biovet Pvt. Ltd. (Inde)

- Limor de Colombia (Colombie)

- MEVAC (Égypte)

- Institut kényan de production de vaccins vétérinaires (Kenya)

- Wuhan Institute of Biological Products Co., Ltd. (Chine)

- Shanghai Shen Lian Biomedical Corporation (Chine)

- Chchelkovo Biocombinat (Russie)

- Dollvet (Turquie)

- Enimmune Corp. (Corée du Sud)

- Institut national vétérinaire (Pologne)

- Biotechnologie de Jinyu (Chine)

Les derniers développements du marché des vaccins contre la fièvre aphteuse en Asie-Pacifique

- En juin 2025, l'entreprise a lancé un nouveau vaccin 3-en-1 pour la volaille destiné à protéger contre de multiples maladies majeures avec une dose unique, améliorant l'efficacité et la santé des oiseaux dans le secteur de la volaille.

- En février 2025, le lancement du laboratoire de génomique avancé pour les vaccins. Ceva a inauguré Biogenovac, un laboratoire de génomique à la fine pointe de la technologie, axé sur le développement de vaccins de nouvelle génération et la prévention des futures crises de santé animale.

- En mars 2026, China Animal Husbandry Industry Co., Ltd. a annoncé son intention d'acquérir des participations dans des entreprises pharmaceutiques, y compris une participation contrôlante de 72,73 % dans la société Mongolia Inner Shengxue Dacheng Pharmaceutical, marquant une expansion stratégique de la santé animale dans le secteur pharmaceutique en général pour renforcer son portefeuille de soins de santé.

- En février 2026, la participation au forum mondial sur les vaccins. L'Immunologie indienne a annoncé sa participation au Congrès mondial des vaccins 2026 (Washington), soulignant ses travaux en cours dans le domaine de la mise au point de vaccins pour les animaux et les humains.

- En mars 2026, le lancement du vaccin Bioaftogen FMD en Afrique du Sud. Biogénèse Bagó a lancé son vaccin Bioaftogen FMD en Afrique du Sud et a obtenu un accord gouvernemental pour fournir des millions de doses pour lutter contre les épidémies en cours.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ VACCIN DE L'ASIE-PACIFIQUE

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 COUVERTURE DE LA DEMANDE DE MARCHÉ

2.1 ANALYSE DU PARTAGE DES VENDEURS

2.11 SOURCES ÉCONOMIQUES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE PESTALE

4.2 ANALYSE DES PORTEURS DE CINQ FORCES

4.3 ÉPIDÉMIOLOGIE DES MALADIES ET MOUTES (FMD)

4.3.1 TAUX D'INCIDENCE DE LA FMD PAR ESPÈCE ET RÉGION

4.3.1.1 INCIDENCE DES ESPÈCES ET DE LA BURDINE MORIDITE

4.3.1.2 PATTERNES DE PRÉVALENCE ET DISTRIBUTION RÉGIONALE DE SÉROTYPE

4.3.2 TAUX DE VACANCE

4.4 IMPACT SUR LA MORTALITÉ ET LA MOBILITÉ

4.4.1 CONFORMITÉ VACCINE ET ADHÉRENCE DU PROGRAMME

4.4.2 TAUX DE RÉUSSITE DES MALADIES

4.5 PRINCIPES DE L'INDUSTRIE

4.5.1 FACTEURS MICRO-ECONOMIQUES

4.5.2 LA PÉNÉTRATION ET LA CROISSANCE

4.5.3 STRATÉGIES CLÉS DE PRICTION

4.5.4 INTERVENTIONS AVEC LES SPÉCIALISTES

4.5.5 ANALYSE ET RECOMMANDATION

4.6 QUADRANT D'ÉVALUATION DES ENTREPRISES

4.7 DISTRIBUTION DES PRODUITS ET DES PROJETS PAR MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE

4.8 DISTRIBUTION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET MARCHÉ VACCIN DE LA FMD

4.9 DISTRIBUTION DES PROJETS PAR ESPÈCE ET PAR MARCHÉ VACCIN DE LA FMD DE L'ASIE-PACIFIQUE

4.1 MARCHÉ CLINIQUE ASIE-PACIFIQUE POUR LE MARCHÉ VACCIN DE LA FMD

4.11 ANALYSE DE L'IMPACT DES TARIFAIRES DE LA SANTÉ

4.11.1 APERÇU GÉNÉRAL

4.11.2 STRUCTURES TARIFAIRES

4.11.2.1 STRUCTURES TARIFAIRES RÉGIONALES

4.11.2.2 ÉTATS-UNIS: POLITIQUES TARIFAIRES USDA/APHIS, MODÈLES DE PROGRAMME DE SANTÉ ANIMALE

4.11.2.2.1 UNION EUROPÉENNE: RÉGLEMENTATIONS COMMERCIALES RELATIVES AUX BOIS, POLITIQUES DES SUBVENTIONS

4.11.2.2.2 ASIE-PACIFIQUE: CONTRÔLES DE L'IMPORTATION ET DE L'EXPORTATION DES VACCINS VÉTÉRINAIRES

4.11.2.2.3 ÉMERGER LES MARCHÉS: DÉFIS DE LA MISE EN OEUVRE TARIFAIRE

4.11.3 TARIF PHARMACEUTIQUE ( BIOLOGIQUE VÉTÉRINAIRE)

4.11.3.1 DROITS D'IMPORTATION SUR LES VACCINS ET LES BIOLOGIQUES

4.11.3.2 IMPACT SUR L'AFFORDABILITÉ ET L'ACCÈS DANS LES ZONES RURALES

4.11.3.3 PRINCIPAUX ACCORDS COMMERCIAUX RELATIFS AUX TARIF DES PRODUITS DE SANTÉ ANIMAUX

4.11.4 IMPACT DES TARIFAIRES DE LA SANTÉ SUR LES PROVIDEURS ET LES AGRICULTURES

4.11.4.1 COÛT SUR LES COMMERCIAUX ET LES VÉTÉRINAIRES

4.11.4.2 EFFETS SUR L'AFFICACITÉ VACINE ET LA COUVERTURE DU PATRIMOINE

4.11.4.3 TARIF ET IMPACT SUR LE COMMERCE ANIMAL

4.11.5 ACCORDS COMMERCIAUX ET TARIF DE SANTÉ ANIMALE

4.11.5.1 RÈGLEMENT DE L'OMC SUR LES PRODUITS VÉTÉRINAIRES

4.11.5.2 IMPACT DES MARCHANDISES SUR LA CHAINE D'APPROVISIONNEMENT VACINE

4.11.5.3 RÔLE DES ACCORDS DE LIBRE-ÉCHANGE (ALE) DANS LA RÉDUCTION TARIFAIRE

4.11.6 IMPACT DES TARIFAIRES SUR LES COÛTS VÉTÉRINAIRES ET L'ACCESSIBILITÉ

4.11.7 IMPORTANCE DES TARIFAIRES DANS LE SECTEUR DE LA SANTÉ ANIMALE

4.12 ANALYSE DE LA VACCINE COMMERCIALE

4.12.1 MARQUE VACINE ET NOM GÉNÉRIQUE / STRAIN ANTIGENIQUE

4.12.2 INDICATION

4.12.3 CLASSE PHARMACOLOGIQUE DE LA VACCINE

4.12.4 INDICATION PRIMAIRE

4.12.5 SITUATION DU MARCHÉ

4.12.6 TYPE DE VACINE (CONVENTIONNEL, NEXT-GEN, ETC.)

4.12.7 FORMULAIRE DE POSITION

4.12.8 DISPONIBILITÉ DU POSTE

4.12.9 TYPE D' EMBALLAGE

4.12.10 VOIE D' ADMINISTRATION

4.12.11 FRÉQUENCE DE POSITION

4.12.12 VACCINE INSIGHT

4.12.13 APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT (PROVALEURS, SÉCURITÉ, EFFICACITÉ, EXCLUSIVITÉ DU MARCHÉ)

4.12.13.1 RÉSULTATS DU MARCHÉ PRÉCÉDENT

4.12.14 COMPÉTITION DE LA CROISSANCE ( PAR STRAIN/VALENCE)

4.12.15 PORTEFEUTIC

4.12.16 SCÉNARIO DU DÉVELOPPEMENT ACTUEL

4.13 ANALYSE DES BREVETS

4.13.1 QUALITÉ ET RENFORCEMENT DES BREVETS

4.13.2 PAYS BREVETS PAYS

4.13.3 STRATÉGIE ET GESTION DE LA PI

4.13.4 LICENCE ET COLLABORATION

4.14 LES HAUTES ENTITÉS FONDÉES SUR LE GLANCE DE R-D POUR LE MARCHÉ VACCIN DE LA FMD ASIE

4.15 ACCÈS AUX MARCHÉS

4.15.1 Marché 10-YEAR PRÉVISIONS

4.15.2 MISES À JOUR RÉCENTES DE L'ESSAI CLINIQUE

4.15.3 NOUVELLES HOMOLOGATIONS ANNUELLES DE LA VACCINE (AUTORITÉS OIE/REGIONALES)

4.15.4 FABRICANTS ET DÉALS STRATÉGIQUES

4.15.5 PRINCIPAUX VACCINS

4.15.6 PRATIQUES ACTUELLES DE LA VACCINATION

4.15.7 IMPACT DES TECHNOLOGIES ET DE LA THÉRAPIE

4.16 ANALYSE DE LA R & D

4.16.1 ANALYSE COMPARATIVE

4.16.2 LANDSCAPE DE DÉVELOPPEMENT VACCIN

4.16.3 INSTALLATIONS INTÉRIEURES SUR LES MILITAIRES RÉGLEMENTAIRES

4.16.4 ÉVALUATION THÉRAPEUTIQUE

4.16.5 COLLABORATIONS ET PARTENARIATS ASSETÉS

5 DISRUPTION DE LA GUERRE DANS LES CHAINS VACINES VÉTÉRINAIRES, LES FOOTPRINTS GÉOGRAPHIQUES, LES CHANGEMENTS STRUCTURELS ET LES STRATÉGIES ADAPTIFS

5.1 RÉSILIENCE DE LA CHAINE D'APPROVISIONNEMENT

5.1.1 DIVERSIFICATION DES FOURNISSEURS INGRÉDIENTS ET ADJUVANTS

5.1.2 ÉTABLISSEMENT DES HUMES DE FABRICATION VÉTÉRINAIRE

5.1.3 STOCKAGE STRATÉGIQUE DES BANQUES VACINES D'URGENCE

5.1.4 EVOLUTION DES VOIES LOGISTIQUES DE LA CHAINE DE POUVOIR

5.1.5 PARTENARIATS STRATÉGIQUES AVEC LES FABRICANTS CONTRACTEURS

5.1.6 EXPANSION DES CAPACITÉS VACCINE-FINISH ET EMBALLAGE

5.2 RISQUE DE COÛT OPÉRATIONNEL POUR L'ÉNERGIE ET LA FABRICATION

5.2.1 COÛTS ÉNERGÉTIQUES DANS LES INSTALLATIONS DE PRODUCTION ANIMALE DE LA SANTÉ

5.2.2 COÛTS AUGMENTÉS POUR LES MATÉRIAUX ET COMPOSANTES BIOLOGIQUES

5.2.3 STRATÉGIES DE MARCHÉ DE L'ÉNERGIE À LONG TERME POUR LES PLANTES VÉTÉRINAIRES

5.2.4 ADOPTION DES TECHNOLOGIES DE LA FABRICATION DE LA BIOPHARMA EFFICACITÉ ÉNERGÉTIQUE

5.2.5 DÉPLOIEMENT DE L'AUTOMATION AVANCEE ET FABRICATION CONTINUE

5.2.6 INTÉGRATION DE L'ÉNERGIE RENOUVELABLE DANS LES PLANTES VÉTÉRINAIRES

5.3 RÉASSEMENT GÉOGRAPHIQUE

5.3.1 EXPANSION DE LA PRODUCTION VACCINE DANS LES RÉGIONS POLITIQUEMENT STABLES

5.3.2 DIVERSIFICATION DES BASES VÉTÉRINAIRES ASIE-PACIFIQUES

5.3.3 CHANGEMENT DES INSTALLATIONS DE PRODUCTION ANTIGÈNE

5.3.4 EXPANSION DE LA FABRICATION DANS L'ÉMERGAGE DES MARCHÉS DE LA SANTÉ ANIMALE

5.3.5 ÉTABLISSEMENT DES HUMES DE DISTRIBUTION VÉTÉRINAIRE VÉTÉRINAIRE RÉGIONALE

5.4 PLANIFICATION ET GESTION DES RISQUES SCÉNARIO

5.4.1 ÉLABORATION DE PLANS DE CONTENU DE LA CHAINE D'APPROVISIONNEMENT

5.4.2 STRATÉGIES MULTI-SOURCES DE MARCHÉ POUR LES PRINCIPAUX INGRÉDIENTS VACANTS

5.4.3 COLLABORATION DES GOUVERNEMENTS ET DES AUTORITÉS DE SANTÉ ANIMALE

5.4.4 RÉSEAUX DE DÉPLOIEMENT VACCINAIRE DE LA CRISE

5.4.5 DÉPLOIEMENT DES ANALYTES DE LA CHAINE D'APPROCHE DANS LA DISTRIBUTION VACINE

5.5 PROTECTION DES CASH & FINANCIÈRE

5.5.1 RENFORCEMENT DES RÉSERVES DE CAPITAUX POUR L'EXPANSION DE LA FABRICATION

5.5.2 DIVERSIFICATION DU PORTFOLios ET DES STREAMS DE REVENU

5.5.3 INVESTISSEMENTS DANS L'INFRASTRUCTURE DE FABRICATION VACCINE DU DOMAINE

5.5.4 REVENUS DU GOUVERNEMENT POUR LA PRODUCTION ANIMALE DE LA SANTÉ

5.5.5 ACCORDS DE MARCHÉS PUBLICS À LONG TERME AVEC LES GOUVERNEMENTS ET LES ORGANISATIONS

5.6 PROTECTION DES DONNÉES

5.6.1 CADRES DE PROTECTION DES DONNÉES POUR LA R-D ET LA FABRICATION DE LA SANTÉ ANIMALE

5.6.2 PROTECTION DES DONNÉES VÉTÉRINAIRES CLINIQUES

5.6.3 INFRASTRUCTURE DE CLOUD SECURITAIRE POUR LA GESTION DES DONNÉES VACCINES

5.6.4 DÉTECTION DES MENACES PAR L'AI DANS LES RÉSEAUX DE RECHERCHE ET D'APPROVISIONNEMENT

5.6.5 CONFORMITÉ AVEC LE RÈGLEMENT SUR LES DONNÉES ANIMALES ASI-PACIFIQUES ET LES NORMES GXP

6 CADRE RÉGLEMENTAIRE POUR LES VACCINS DE LA FMD

6.1 PROCESSUS D'HOMOLOGATION RÉGLEMENTAIRE DES VACCINS DE LA MDM

6.1.1 NORMES ET NORMES INTERNATIONALES POUR LES VACCINS DE LA FMD

6.1.2 RÈGLEMENT SUR LA BIOSAFETY ET LE CONTENU

6.2 GÉOGRAPHIES: ÉVALUATION DE L'HOMOLOGATION RÉGLEMENTAIRE

6.3 APPROBATION RÉGLEMENTAIRE DES VACANCES VÉTÉRINAIRES

6.4 EXIGENCES DE LICENCE ET D'ENREGISTREMENT

6.5 SURVEILLANCE DE LA MARQUAGE DES PRODUITS VÉTÉRINAIRES

6.6 BONNES PRATIQUES DE FABRICATION (BPF) LIGNES DIRECTRICES POUR LA SANTÉ ANIMALE

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 CROISSANCE DANS LA POPULATION ASIE-PACIFIQUE

7.1.2 PRÉVALENCE DU RISQUE DES RÉSULTATS DE LA MDM

7.1.3 ÉVOLUTION DES PROGRAMMES GOUVERNEMENTAUX DE VACCINATION

7.1.4 SENSIBILISATION DE LA SANTÉ ANIMALE ET DE LA BIOSECURITE

7.2 RÉSULTATS

7.2.1 INFRASTRUCTURE LIMITÉE DE CHAIN D'OR

7.2.2 HESITANIE VACINE ET DÉFIS DE DOMAINE

7.3 OPPORTUNITÉS

7.3.1 INTÉGRATION DES SYSTÈMES DE SURVEILLANCE VÉTÉRINAIRE NUMÉRIQUE

7.3.2 ADOPTION DES VACCINS MULTIVAUX ET HAUTES POTENCES

7.3.3 ÉMERGER LES MARCHÉS AVEC DE GRANDES POPULATIONS

7.4 DÉFIS

7.4.1 MUTATION VIRALE ET VARIABILITÉ DE LA SÉROTYPE

7.4.2 APPLICATION DU RÈGLEMENT SUR LA VACCINATION

8 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE DE PRODUITS

8.1 Aperçu général

8.2 VACCINS CONVENTIONNELS

8.3 PROCHAINE GÉNÉRATION / VACCINS AVANCÉS

8.4 AUTRES

8.5 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR TYPE VACCIN, 2018-2033 (EN MILLIERS)

8.5.1 VACCINS CONVENTIONNELS

8.5.2 PROCHAINE GÉNÉRATION / VACCINES AVANCÉES

8.5.3 AUTRES

9 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE

9.1 Aperçu général

9.2 VACCINS INACTIVÉS

9.3 VACCINES VIVANTES ATTENUES

9.4 VACCINS CONVENTIONNELS ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

9.4.1 ASIE-PACIFIQUE

9.4.2 EUROPE

9.4.3 AMÉRIQUE DU NORD

9.4.4 AMÉRIQUE DU SUD

9.4.5 MOYEN-ORIENT ET AFRIQUE

9.5 LA PROCHAINE GÉNÉRATION ASIA-PACIFIQUE / LES VACCINS AVANCÉS SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

9.5.1 VACCINES RÉCOMBINANTES

9.5.2 PARTICULIER VIRUS-LIKE (VLP) VACCINES

9.5.3 VACCINS SOUS-UNITS

9.5.4 AUTRES

9,6 VACCINS CONVENTIONNELS ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

9.6.1 ASIE-PACIFIQUE

9.6.2 L'EUROPE

9.6.3 AMÉRIQUE DU NORD

9.6.4 AMÉRIQUE DU SUD

9.6.5 MOYEN-ORIENT ET AFRIQUE

9.7 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

9.7.1 ASIE-PACIFIQUE

9.7.2 EUROPE

9.7.3 AMÉRIQUE DU NORD

9.7.4 AMÉRIQUE DU SUD

9.7.5 MOYEN-ORIENT ET AFRIQUE

9.8 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR TYPE, 2018-2033

9.8.1 VACCINS MULTIVAUX

9.8.2 VACCINS MONOVALENTS

9,9 VACCINS MULTIVAUX ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.9.1 ASIE-PACIFIQUE

9.9.2 EUROPE

9.9.3 AMÉRIQUE DU NORD

9.9.4 AMÉRIQUE DU SUD

9.9.5 MOYEN-ORIENT ET AFRIQUE

9.1 VACCINS DE MONOVALENCE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

9.10.1 ASIE-PACIFIQUE

9.10.2 L'EUROPE

9.10.3 AMÉRIQUE DU NORD

9.10.4 AMÉRIQUE DU SUD

9.10.5 MOYEN-ORIENT ET AFRIQUE

10 MARCHÉ VACCINAIRE DE LA FMD ASIE-PACIFIQUE, PAR VOIE VACCINATION

10.1 Aperçu général

10.2 INTRAMUSCULAIRE

10.3 SUBSTANCES

10.4 AUTRES

10.5 INTRAMUSCULAIRE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

10.5.1 ASIE-PACIFIQUE

10.5.2 L'EUROPE

10.5.3 AMÉRIQUE DU NORD

10.5.4 AMÉRIQUE DU SUD

10.5.5 MOYEN-ORIENT ET AFRIQUE

10.6 SOUSCUTANE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLE USD)

10.6.1 ASIE-PACIFIQUE

10.6.2 L'EUROPE

10.6.3 AMÉRIQUE DU NORD

10.6.4 AMÉRIQUE DU SUD

10.6.5 MOYEN-ORIENT ET AFRIQUE

10.7 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

10.7.1 ASIE-PACIFIQUE

10.7.2 L'EUROPE

10.7.3 AMÉRIQUE DU NORD

10.7.4 AMÉRIQUE DU SUD

10.7.5 MOYEN-ORIENT ET AFRIQUE

11 PAR TYPE ANIMAL

11.1 Aperçu général

11.2 BOVINE

11.3 PORCINE

11.4 OVINE

11.5 CAPRINE

11.6 AUTRES

11.7 BOVINE ASIE-PACIFIQUE SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

11.7.1 ASIE-PACIFIQUE

11.7.2 EUROPE

11.7.3 AMÉRIQUE DU NORD

11.7.4 AMÉRIQUE DU SUD

11.7.5 MOYEN-ORIENT ET AFRIQUE

11.8 PORCINE ASIE-PACIFIQUE SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (en MILLOIS USD)

11.8.1 ASIE-PACIFIQUE

11.8.2 EUROPE

11.8.3 AMÉRIQUE DU NORD

11.8.4 AMÉRIQUE DU SUD

11.8.5 MOYEN-ORIENT ET AFRIQUE

11.9 OVINE ASIE-PACIFIQUE SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

11.9.1 ASIE-PACIFIQUE

11.9.2 L'EUROPE

11.9.3 AMÉRIQUE DU NORD

11.9.4 AMÉRIQUE DU SUD

11.9.5 MOYEN-ORIENT ET AFRIQUE

11.1 CAPRINE ASIE-PACIFIQUE SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

11.10.1 ASIE-PACIFIQUE

11.10.2 L'EUROPE

11.10.3 AMÉRIQUE DU NORD

11.10.4 AMÉRIQUE DU SUD

11.10.5 MOYEN-ORIENT ET AFRIQUE

11.11 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.11.1 ASIE-PACIFIQUE

11.11.2 EUROPE

11.11.3 AMÉRIQUE DU NORD

11.11.4 AMÉRIQUE DU SUD

11.11.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE DE FORMATION

12.1 Aperçu général

12.2 VACCINS LIQUIDES

12.3 VACCINS LYOPHILISÉS (FREEZE-DRIED)

12.4 AUTRES

12.5 VACCINS LIQUIDES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

12.5.1 ASIE-PACIFIQUE

12.5.2 EUROPE

12.5.3 AMÉRIQUE DU NORD

12.5.4 AMÉRIQUE DU SUD

12.5.5 MOYEN-ORIENT ET AFRIQUE

12.6 VACCINS LYOPHILISÉS ASIE-PACIFIQUES (FREEZE-DRIED) SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

12.6.1 ASIE-PACIFIQUE

12.6.2 EUROPE

12.6.3 AMÉRIQUE DU NORD

12.6.4 AMÉRIQUE DU SUD

12.6.5 MOYEN-ORIENT ET AFRIQUE

12.7 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLE)

12.7.1 ASIE-PACIFIQUE

12.7.2 EUROPE

12.7.3 AMÉRIQUE DU NORD

12.7.4 AMÉRIQUE DU SUD

12.7.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR DEMANDE

13.1 Aperçu général

13.2 VACCINATION PROPHYLECTIQUE COURANTE

13.3 VACCINATION D'URGENCE (Contrôle de l'urgence)

13.4 AUTRES

13.5 VACCINATION DE LA PROPHYLACTE DE L'ASIE-PACIFIQUE DANS LE MARCHÉ DE LA VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

13.5.1 ASIE-PACIFIQUE

13.5.2 EUROPE

13.5.3 AMÉRIQUE DU NORD

13.5.4 AMÉRIQUE DU SUD

13.5.5 MOYEN-ORIENT ET AFRIQUE

13.6 VACCINATION D'URGENCE ASIE-PACIFIQUE ( CONTRÔLE DE L'ÉTABLISSEMENT) SUR LE MARCHÉ VACIN DE LA FMD, PAR RÉGION, 2018-2033 (en milliers de dollars)

13.6.1 ASIE-PACIFIQUE

13.6.2 EUROPE

13.6.3 AMÉRIQUE DU NORD

13.6.4 AMÉRIQUE DU SUD

13.6.5 MOYEN-ORIENT ET AFRIQUE

13.7 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

13.7.1 ASIE-PACIFIQUE

13.7.2 EUROPE

13.7.3 AMÉRIQUE DU NORD

13.7.4 AMÉRIQUE DU SUD

13.7.5 MOYEN-ORIENT ET AFRIQUE

14 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR UTILISATEUR DE FIN

14.1 Aperçu général

14.2 FERMES DE VIE COMMERCIALE

14.3 HÔPITALS VÉTÉRINAIRES

14.4 CENTRES VÉTÉRINAIRES DE SOINS

14.5 CENTRES DE VACCINATION

14.6 AUTRES

14.7 FERMES COMMERCIALES COMMERCIALES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

14.7.1 ASIE-PACIFIQUE

14.7.2 EUROPE

14.7.3 AMÉRIQUE DU NORD

14.7.4 AMÉRIQUE DU SUD

14.7.5 MOYEN-ORIENT ET AFRIQUE

14.8 HÔPITALS VÉTÉRINAIRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

14.8.1 ASIE-PACIFIQUE

14.8.2 EUROPE

14.8.3 AMÉRIQUE DU NORD

14.8.4 AMÉRIQUE DU SUD

14.8.5 MOYEN-ORIENT ET AFRIQUE

14.9 CENTRES DE SOINS VÉTÉRINAIRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033

14.9.1 ASIE-PACIFIQUE

14.9.2 EUROPE

14.9.3 AMÉRIQUE DU NORD

14.9.4 AMÉRIQUE DU SUD

14.9.5 MOYEN-ORIENT ET AFRIQUE

14.1 CENTRES DE VACCINATION ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA MDM, PAR RÉGION, 2018-2033 (en MILLOIS USD)

14.10.1 ASIE-PACIFIQUE

14.10.2 L'EUROPE

14.10.3 AMÉRIQUE DU NORD

14.10.4 AMÉRIQUE DU SUD

14.10.5 MOYEN-ORIENT ET AFRIQUE

14.11 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

14.11.1 ASIE-PACIFIQUE

14.11.2 EUROPE

14.11.3 AMÉRIQUE DU NORD

14.11.4 AMÉRIQUE DU SUD

14.11.5 MOYEN-ORIENT ET AFRIQUE

15 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR CHANEAU DE DISTRIBUTION

15.1 Aperçu général

15.2 VENTES DIRECTES (ACHETS DE GOUVERNEMENT ET ACHETS DE TENEUR)

15.3 VENTES DE DÉTAIL

15.4 AUTRES

15.5 VENTES DIRECTES ASIE-PACIFIQUES (ACHETS DE GOUVERNEMENT ET ACHETS DE TENEUR) SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

15.5.1 ASIE-PACIFIQUE

15.5.2 EUROPE

15.5.3 AMÉRIQUE DU NORD

15.5.4 AMÉRIQUE DU SUD

15.5.5 MOYEN-ORIENT ET AFRIQUE

15.6 VENTES DE DÉTAILLAGE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

15.6.1 PHARMACIE HÔPITALE

15.6.2 PHARMACIE DE DÉTAILLAGE

15.6.3 PHARMACIE EN LIGNE

15.7 VENTES DE DÉTAILLAGE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

15.7.1 ASIE-PACIFIQUE

15.7.2 EUROPE

15.7.3 AMÉRIQUE DU NORD

15.7.4 AMÉRIQUE DU SUD

15.7.5 MOYEN-ORIENT ET AFRIQUE

15.8 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

15.8.1 ASIE-PACIFIQUE

15.8.2 EUROPE

15.8.3 AMÉRIQUE DU NORD

15.8.4 AMÉRIQUE DU SUD

15.8.5 MOYEN-ORIENT ET AFRIQUE

16 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR RÉGION

16.1 ASIE PACIFIQUE

16.1.1 INDE

16.1.2 CHINE

16.1.3 INDONÉSIE

16.1.4 THAÏLANDE

16.1.5 MALAISIE

16.1.6 CORÉE DU SUD

16.1.7 TAIWAN

16.1.8 HONG KONG

16.1.9 RESTAURATION DU PAC

17 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE : PAYSAGE DES ENTREPRISES

17.1 ANALYSE DU PARTAGE DES ENTREPRISES:

18 ANALYSE SUITE

19 PROFILS D'ENTREPRISE

19.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

19.1.1 COMPAGNIE SNAPSHOT

19.1.2 ANALYSE DU PARTAGE DES ENTREPRISES

19.1.3 PORTEFEUILLE DE PRODUITS

19.1.4 DÉVELOPPEMENT RÉCENT

19.2 CEVA SANTÉ ANIMALE

19.2.1 COMPAGNIE SNAPSHOT

19.2.2 ANALYSE DU PARTAGE DES ENTREPRISES

19.2.3 PORTEFEUILLE DE PRODUITS

19.2.4 DÉVELOPPEMENT RÉCENT

19.3 CHINE ANIMALE HUSBANDRY INDUSTRIE CO., LTD.

19.3.1 COMPAGNIE SNAPSHOT

19.3.2 ANALYSE DES RECETTES

19.3.3 ANALYSE DU PARTAGE DES ENTREPRISES

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 DÉVELOPPEMENT RÉCENT

19.4 INDIAN IMMUNOLOGIQUES LTD.

19.4.1 COMPAGNIE SNAPSHOT

19.4.2 ANALYSE DU PARTAGE DES ENTREPRISES

19.4.3 PORTEFEUILLE DE PRODUITS

19.4.4 DÉVELOPPEMENT RÉCENT

19.5 BIOGÉNÉSIS BAGÓ

19.5.1 COMPAGNIE SNAPSHOT

19.5.2 ANALYSE DU PARTAGE DES ENTREPRISES

19.5.3 PORTEFEUILLE DE PRODUITS

19.5.4 DÉVELOPPEMENT RÉCENT

19,6 BIOVET PRIVATE LTD

19.6.1 COMPAGNIE SNAPSHOT

19.6.2 PORTEFEUILLE DE PRODUITS

19.6.3 DÉVELOPPEMENT RÉCENT

19.7 PHARMA BIO BRILLIANT

19.7.1 COMPAGNIE SNAPSHOT

19.7.2 PORTEFEUILLE DE PRODUITS

19.7.3 DÉVELOPPEMENT RÉCENT

19.8 DOLLVET

19.8.1 COMPAGNIE SNAPSHOT

19.8.2 PORTEFEUILLE DE PRODUITS

19.8.3 DÉVELOPPEMENT RÉCENT

19.9 ENIMMUNE CORP.

19.9.1 COMPAGNIE SNAPSHOT

19.9.2 ANALYSE DES RECETTES

19.9.3 PORTEFEUILLE DE PRODUITS

19.9.4 DÉVELOPPEMENT RÉCENT

19.1 JINYU BIOTECHNOLOGY CO., LTD.

19.10.1 COMPAGNIE SNAPSHOT

19.10.2 ANALYSE DES RECETTES

19.10.3 PORTEFEUILLE DE PRODUITS

19.10.4 DÉVELOPPEMENT RÉCENT

19.11 INSTITUT DE PRODUCTION VÉTÉRINAIRE DE VACCINS KENYA

19.11.1 COMPAGNIE SNAPSHOT

19.11.2 PORTEFEUILLE DE PRODUITS

19.11.3 DÉVELOPPEMENT RÉCENT

19.12 LIMOR DE COLOMBIE SAS

19.12.1 COMPAGNIE SNAPSHOT

19.12.2 PORTEFEUILLE DE PRODUITS

19.12.3 DÉVELOPPEMENT RÉCENT

19.13 MÉVAC POUR LES VACCINS

19.13.1 COMPAGNIE SNAPSHOT

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 DÉVELOPPEMENT RÉCENT

19.14 INSTITUT VÉTÉRINAIRE NATIONAL

19.14.1 COMPAGNIE SNAPSHOT

19.14.2 PORTEFEUILLE DE PRODUITS

19.14.3 DÉVELOPPEMENT RÉCENT

19.15 BIOCOMBINAT SHCHELKOVO

19.15.1 COMPAGNIE SNAPSHOT

19.15.2 PORTEFEUILLE DE PRODUITS

19.15.3 DÉVELOPPEMENT RÉCENT

19.16 SOCIÉTÉ BIOMÉDICAL DE SHANGHAI

19.16.1 COMPAGNIE SNAPSHOT

19.16.2 ANALYSE DES RECETTES

19.16.3 PORTEFEUILLE DE PRODUITS

19.16.4 DÉVELOPPEMENT RÉCENT

19.17 VÉTAL S.A.

19.17.1 COMPAGNIE SNAPSHOT

19.17.2 PORTEFEUILLE DE PRODUITS

19.17.3 DÉVELOPPEMENT RÉCENT

19.18 VECOL

19.18.1 COMPAGNIE SNAPSHOT

19.18.2 PORTEFEUILLE DE PRODUITS

19.18.3 DÉVELOPPEMENT RÉCENT

19.19 WUHAN INSTITUTE OF BIOLOGIQUE PRODUCTS CO., LTD.

19.19.1 COMPAGNIE SNAPSHOT

19.19.2 PORTEFEUILLE DE PRODUITS

19.19.3 DÉVELOPPEMENT RÉCENT

19.2 ZOETIS SERVICES LLC

19.20.1 COMPAGNIE SNAPSHOT

19.20.2 ANALYSE DES RECETTES

19.20.3 PORTEFEUILLE DE PRODUITS

19.20.4 DÉVELOPPEMENT RÉCENT

20 QUESTIONNAIRE

21 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 STRUCTURE DE PRICTION VACCINE ASIE-PACIFIQUE

TABLEAU 2 PRÉVALENCE DE LA SÉROTYPE FMD PAR RÉGION

TABLEAU 3 INCIDENCE ÉCONOMIQUE DES RÉSULTATS DES MDM

TABLEAU 4 CARTE DE POSITION DU FABRICANT

TABLEAU 5 INCIDENCE DE LA FMD, MOBILITÉ ET TAUX ÉPIDÉMIOLOGIQUES

TABLEAU 6 PRÉVALENCE DE LA SÉROTYPE FMD PAR RÉGION

TABLEAU 7 DISTRIBUTION DES PRODUITS ET DES PROJETS PAR MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE

TABLEAU 8 DISTRIBUTION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET MARCHÉ VACCIN DE LA FMD

TABLEAU 9 RÉPARTITION DES PROJETS PAR ESPÈCE ET PAR MARCHÉ VACCIN DE LA FMD

TABLEAU 10 MARCHÉ CLINIQUE ASIE-PACIFIQUE POUR LE MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE

TABLEAU 11 CARACTÉRISTIQUES DU FORMULAIRE DE DOSAGE DES VACCINS DE LA FMD

TABLEAU 12 DISPONIBILITÉ DES VACCINS DE LA MDM COMMERCIALE

TABLEAU 13 DIVERSIFICATION THÉRAPEUTIQUE DU PORTEFEUILLE DANS LES VACCINS DE LA FMD

TABLEAU 14 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE VACCIN, 2025

TABLEAU 15 MARCHÉ VACCIN DE L'ASIE-PACIFIQUE DE LA MME, PAR TYPE VACCIN, 2018-2033

TABLEAU 16 MARCHÉ VACCIN DE L'ASIE-PACIFIQUE DE LA FMD, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 17 VACCINS CONVENTIONNELS ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2025

TABLEAU 18 VACCINS CONVENTIONNELS ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 19 LA PROCHAINE GÉNÉRATION ASIE-PACIFIQUE / LES VACCINS AVANCÉS DANS LE MARCHÉ VACINE DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 20 VACCINS CONVENTIONNELS ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 21 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 22 MARCHÉ DE LA VACCINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE, 2018-2033

TABLEAU 23 VACCINES MULTIVALES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 24 VACCINES MONOVALENTES ASIA-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 25 MARCHÉ DE LA VACCINE DE LA FDM ASIE-PACIFIQUE, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 26 INTRAMUSCULAIRE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLOIS USD)

TABLEAU 27 SOUSCUTANE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 28 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 29 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR TYPE D'ANIMAUX, 2018-2033 (MILLIERS USD)

TABLEAU 30 BOVINE ASIE-PACIFIQUE SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 31 PORCINE ASIE-PACIFIQUE SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 32 OVINE DE L'ASIE-PACIFIQUE SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 33 CAPRINE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 34 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 35 MARCHÉ DE LA VACINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 36 VACCINS LIQUIDES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 37 VACCINS ASI-PACIFIQUES LYOPHILISÉS (FREEZE-DRIED) SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 38 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 39 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR DEMANDE, 2025

TABLEAU 40 VACCINATION PROPHYLECTIQUE DE L'ASIE-PACIFIQUE SUR LE MARCHÉ DE LA VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 41 VACCINATION D'URGENCE ASIE-PACIFIQUE ( CONTRÔLE DE L'ÉTABLISSEMENT) SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 42 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 43 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR UTILISATEUR DE FIN, 2025

TABLEAU 44 EXPLOITATIONS COMMERCIALES ASIE-PACIFIQUES SUR LE MARCHÉ DE LA VACINE DE LA FMD, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 45 HÔPITALS VÉTÉRINAIRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 46 CENTRES DE SOINS VÉTÉRINAIRES ASIE-PACIFIQUES SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 47 CENTRES DE VACCINATION ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA MDM, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 48 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 49 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR CHANEAU DE DISTRIBUTION, 2025

TABLEAU 50 VENTES DIRECTES ASIE-PACIFIQUES (ACHETS DE GOUVERNEMENT ET ACHETS DE TENEUR) SUR LE MARCHÉ VACINE DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 51 VENTES DE DÉTAILLAGE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 52 VENTES DE DÉTAILLAGE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 53 AUTRES ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 54 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR PAYS, 2018-2033

TABLEAU 55 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR PAYS, 2018-2033

TABLEAU 56 ASIE-PACIFIQUE

TABLEAU 57 MARCHÉ VACCIN DE L'ASIE-PACIFIQUE DE LA MDM, PAR TYPE VACCIN, 2018-2033 (en MILLIERS USD)

TABLEAU 58 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE VACCIN, 2018-2033 (EN MILLIERS)

TABLEAU 59 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 60 VACCINS CONVENTIONNELS ASIE-PACIFIQUES SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 61 ASIE-PACIFIQUE PROCHAINE GÉNÉRATION / VACCINS AVANCÉS SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 62 MARCHÉ DE LA VACCINE DE LA FDM ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 63 MARCHÉ DE LA VACCINE DE LA FMD ASIE-PACIFIQUE, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 64 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE D'ANIMAUX, 2018-2033 (en MILLIERS USD)

TABLEAU 65 MARCHÉ DE LA VACINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 66 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR DEMANDE, 2018-2033

TABLEAU 67 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 68 MARCHÉ VACCIN DE LA FME ASIE-PACIFIQUE, CHANEAU DE LA DISTRIBUTION PAR DIVERSITÉ , 2018-2033 (en MILLIERS USD)

TABLEAU 69 VENTES DE DÉTAILLAGE ASIE-PACIFIQUE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 70 INDE

TABLEAU 71 MARCHÉ DE LA VACCINE DE L'INDE, PAR TYPE DE VACCINE, 2018-2033 (en MILLIERS USD)

TABLEAU 72 MARCHÉ DE LA VACCINE DE L'INDE, PAR TYPE DE VACCINE, 2018-2033

TABLEAU 73 MARCHÉ VACCIN DE L'INDE, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 74 VACCINES CLASSIQUES DE L'INDE SUR LE MARCHÉ VACCIN DE LA MDM, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 75 INDE PROCHAINE GÉNÉRATION / VACCINS AVANCÉS SUR LE MARCHÉ DE LA VACCINE DE LA FMD, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 76 MARCHÉ DE LA VACCINE DE L'INDE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 77 MARCHÉ DE LA VACCINE DE L'INDE, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 78 MARCHÉ DE LA VACINE DE L'INDE, PAR TYPE D'ANIMAUX, 2018-2033 (en MILLIERS USD)

TABLEAU 79 MARCHÉ VACCIN DE L'INDE, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 80 MARCHÉ DE LA VACCINE DE L'INDE, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 81 MARCHÉ DE LA VACCINE DE L'INDE, PAR UTILISATEUR FINAL, 2018-2033 (en milliers de dollars)

TABLEAU 82 MARCHÉ VACCIN DE L'INDE, PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS USD)

TABLEAU 83 VENTES DE DÉTAILLAGE DE L'INDE SUR LE MARCHÉ VACCIN DE LA MDM, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 84 CHINE

TABLEAU 85 MARCHÉ DE LA VACINE DE LA CHINE FMD, PAR TYPE DE VACINE, 2018-2033

TABLEAU 86 MARCHÉ DE LA VACINE DE LA CHINE FMD, PAR TYPE DE VACINE, 2018-2033

TABLEAU 87 MARCHÉ VACCINE DE LA CHINE FMD, PAR TYPE VACCINE, 2018-2033 (USD PAR UNITE)

TABLEAU 88 VACCINS CONVENTIONNELS DE LA CHINE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 89 CHINE PROCHAINE GÉNÉRATION / VACCINES AVANCÉES SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 90 MARCHÉ DE LA VACINE DE LA CHINE FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 91 MARCHÉ DE LA VACCINE DE LA CHINE, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 92 MARCHÉ VACINE DE LA CHINE FMD, PAR TYPE D'ANIMAUX, 2018-2033 (MILLIERS USD)

TABLEAU 93 MARCHÉ VACINE DE LA CHINE FMD, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 94 MARCHÉ DE LA VACCINE DE LA CHINE FMD, PAR DEMANDE, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 95 MARCHÉ VACINE DE LA CHINE FMD, PAR UTILISATEUR FINAL, 2018-2033 (en MILLIERS USD)

TABLEAU 96 CHINE FMD MARCHÉ VACCINE, PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS USD)

TABLEAU 97 VENTES DE DÉTAILLAGE DE LA CHINE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 98 INDONÉSIE

TABLEAU 99 MARCHÉ DE LA VACCINE DE L'INDONÉSIE, PAR TYPE DE VACCINE, 2018-2033 (MILLIERS USD)

TABLEAU 100 MARCHÉ VACCIN DE L'INDONESIE, PAR TYPE VACCIN, 2018-2033

TABLEAU 101 MARCHÉ VACCIN DE L'INDONESIE, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 102 VACCINS CONVENTIONNELS DE L'INDONESIE SUR LE MARCHÉ VACCIN DE LA MDM, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 103 INDONÉSIE PROCHAINE GÉNÉRATION / VACCINS AVANCÉS SUR LE MARCHÉ DE LA VACCINE DE LA FMD, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 104 MARCHÉ VACCIN DE L'INDONÉSIE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 105 MARCHÉ DE LA VACCINE DE L'INDONESIE, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 106 MARCHÉ VACCIN DE L'INDONÉSIE, PAR TYPE D'ANIMAUX, 2018-2033 (MILLIERS USD)

TABLEAU 107 MARCHÉ VACCIN DE L'INDONÉSIE, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 108 MARCHÉ VACCIN DE L'INDONÉSIE, PAR DEMANDE, 2018-2033 (en MILLIERS)

TABLEAU 109 MARCHÉ VACCIN DE L'INDONESIE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 110 MARCHÉ VACCIN DE L'INDONÉSIE, PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS USD)

TABLEAU 111 VENTES DE DÉTAILLAGE DE L'INDONÉSIE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 112 THAILANDE

TABLEAU 113 MARCHÉ DE LA VACCINE DE LA THAILANDE, PAR TYPE DE VACCINE, 2018-2033 (en MILLIERS USD)

TABLEAU 114 MARCHÉ VACCIN DE LA THAÏLANDE, PAR TYPE VACCIN, 2018-2033

TABLEAU 115 MARCHÉ VACCIN DE LA THAILANDE, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 116 VACCINES CLASSIQUES DE LA THAILANDE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 117 THAÏLANDE PROCHAINE GÉNÉRATION / VACCINES AVANCEES SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 118 MARCHÉ VACINE DE LA THAÏLANDE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 119 MARCHÉ DE LA VACCINE DE LA THAÏLANDE, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 120 MARCHÉ VACCIN DE LA THAILANDE, PAR TYPE D'ANIMAUX, 2018-2033 (en MILLIERS USD)

TABLEAU 121 MARCHÉ VACCIN DE LA THAÏLANDE, PAR TYPE DE FORMULATION, 2018-2033 (MILLIERS USD)

TABLEAU 122 MARCHÉ VACCIN DE LA THAÏLANDE, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 123 MARCHÉ VACCINE DE LA THAILANDE, PAR UTILISATEUR FINAL, 2018-2033 (en MILLIERS USD)

TABLEAU 124 MARCHÉ VACCIN DE LA THAÏLANDE , PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS USD)

TABLEAU 125 VENTES DE DÉTAILLAGE DE LA THAÏLANDE SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 126 MALAISIE

TABLEAU 127 MARCHÉ VACCIN DE LA MALAISIE, PAR TYPE VACCIN, 2018-2033 (MILLIERS USD)

TABLEAU 128 MARCHANDISES VACCINES DE LA MALAISIE, PAR TYPE DE VACCINES, 2018-2033

TABLEAU 129 MARCHÉ VACCIN DE LA MALAISIE, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 130 VACCINS CONVENTIONNELS DE LA MALAYSIE SUR LE MARCHÉ VACCIN DE LA MDM, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 131 MALAYSIE PROCHAINE GÉNÉRATION / VACCINS AVANCÉS SUR LE MARCHÉ DE LA VACCINE DE LA FMD, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 132 MARCHÉ VACCIN DE LA MALAISIE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 133 MARCHÉ VACCINÉ DE LA MALAISIE, PAR VOIE DE VACCINATION, 2018-2033 (MILLE)

TABLEAU 134 MARCHÉ VACCIN DE LA MALAISIE, PAR TYPE D'ANIMAUX, 2018-2033 (MILLIERS USD)

TABLEAU 135 MARCHÉ VACCIN DE LA MALAISIE, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 136 MARCHÉ VACCIN DE LA MALAISIE, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 137 MARCHÉ VACCIN DE LA MALAISIE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS)

TABLEAU 138 MARCHANDISES VACINES DE LA MALAISIE, PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS)

TABLEAU 139 VENTES DE DÉTAILLAGE DE LA MALAISIE SUR LE MARCHÉ VACCIN DE LA MDM, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 140 CORÉE DU SUD

TABLEAU 141 MARCHÉ VACCIN DE LA CORÉE DU SUD, PAR TYPE VACCIN, 2018-2033 (en MILLIERS)

TABLEAU 142 MARCHÉ VACCINE DE LA CORÉE DU SUD, PAR TYPE VACCINE, 2018-2033 (EN MILLIERS)

TABLEAU 143 MARCHÉ VACCIN DE LA CORÉE DU SUD, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITÉ)

TABLEAU 144 VACCINES CLASSIQUES DE LA CORÉE DU SUD SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 145 CORÉE DU SUD PROCHAINE GÉNÉRATION / VACCINS AVANCÉS SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 146 MARCHÉ VACCIN DE LA CORÉE DU SUD, PAR TYPE, 2018-2033

TABLEAU 147 MARCHÉ VACCINAIRE DE LA CORÉE DU SUD, PAR VOIE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 148 MARCHÉ VACCIN DE LA CORÉE DU SUD, PAR TYPE D'ANIMAUX, 2018-2033 (MILLIERS USD)

TABLEAU 149 MARCHÉ VACCIN DE LA CORÉE DU SUD, PAR TYPE DE FORMULE, 2018-2033 (en MILLIERS USD)

TABLEAU 150 MARCHÉ VACCIN DE LA CORÉE DU SUD, PAR DEMANDE, 2018-2033 (en MILLIERS USD)

TABLEAU 151 MARCHÉ VACCIN DE LA CORÉE DU SUD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 152 MARCHÉ VACCIN DE LA FMD DE LA CORÉE DU SUD, PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS USD)

TABLEAU 153 VENTES DE DÉTAILLAGE DE LA CORÉE DU SUD SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 154 TAIWAN

TABLEAU 155 MARCHÉ DE LA VACCINE DE LA FMD TAIWAN, PAR TYPE DE VACCINE, 2018-2033 (en MILLIERS USD)

TABLEAU 156 MARCHÉ DE LA VACINE DE LA FMD TAIWAN, PAR TYPE DE VACINE, 2018-2033

TABLEAU 157 MARCHÉ VACCINE DE LA FMD TAIWAN, PAR TYPE VACCINE, 2018-2033 (USD PAR UNITE)

TABLEAU 158 VACCINS CONVENTIONNELS DE TAIWAN SUR LE MARCHÉ DE LA VACCINE DE LA FMD, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 159 TAIWAN PROCHAINE GÉNÉRATION / VACCINES AVANCEES SUR LE MARCHÉ VACINE DE LA FMD, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 160 MARCHÉ VACCIN DE LA FMD TAIWAN, PAR TYPE, 2018-2033

TABLEAU 161 MARCHÉ DE LA VACCINE DE LA FMD TAIWAN, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 162 MARCHÉ DE LA VACINE DE LA TAIWAN FMD, PAR TYPE D'ANIMAUX, 2018-2033 (en milliers de dollars)

TABLEAU 163 MARCHÉ VACCIN DE LA FMD TAIWAN, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 164 MARCHÉ VACCIN DE LA FMD TAIWAN, PAR DEMANDE, 2018-2033 (MILLIERS DE USD)

TABLEAU 165 PAR UTILISATEUR DE TAIWAN LE MARCHÉ VACCINE DE LA FMD, 2018-2033 (en MILLIERS USD)

TABLEAU 166 MARCHÉ VACINE DE LA FMD TAIWAN , PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS USD)

TABLEAU 167 VENTES DE DÉTAILLAGE DE TAIWAN SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 168

TABLEAU 169 MARCHÉ VACCIN DE LA MDM HONG, PAR TYPE VACCIN, 2018-2033 (MILLIERS USD)

TABLEAU 170 MARCHÉ VACCIN DE LA MDM HONG, PAR TYPE VACCIN, 2018-2033 (MILLIERS)

TABLEAU 171 MARCHÉ VACCIN DE LA MDM HONG, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 172 VACCINS CLASSIQUES D'HONG KONG DANS LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 173 HONG KONG PROCHAINES GÉNÉRATIONS / VACCINES AVANCEES SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 174 MARCHÉ VACCIN DE LA MDM À LONGUE DONGE, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 175 MARCHÉ VACCINÉ DE LA MDM HONG, PAR VOIE DE VACCINATION, 2018-2033 (MILLIERS USD)

TABLEAU 176 MARCHÉ VACCIN DE LA MDM HONG, PAR TYPE ANIMAL, 2018-2033

TABLEAU 177 MARCHÉ VACCIN DE LA MDM HONG, PAR TYPE DE FORMULE, 2018-2033 (MILLIERS USD)

TABLEAU 178 MARCHÉ VACCIN DE LA MDM HONG, PAR DEMANDE, 2018-2033

TABLEAU 179 MARCHÉ VACCIN DE LA MDM HONG, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 180 MARCHÉ VACCIN DE LA MDM HONG, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 181 VENTES DE DÉTAIL HONG KONG SUR LE MARCHÉ DE LA VACINE DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 182 RESTAURATION DU PAC

TABLEAU 183 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR TYPE VACCIN, 2018-2033 (MILLIERS USD)

TABLEAU 184 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR TYPE VACCIN, 2018-2033 (EN MILLIERS)

TABLEAU 185 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR TYPE VACCIN, 2018-2033 (USD PAR UNITE)

TABLEAU 186 RESTAURATION DES VACCINS CONVENTIONNELS DE L'APAC SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 187 RESTAURATION D'APAC PROCHAINE GÉNÉRATION / VACCINS AVANCÉS SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 188 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 189 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR VOIE DE VACCINATION, 2018-2033 (MILLE)

TABLEAU 190 RESTAURATION DU MARCHÉ VACCIN DE L'APAC FMD, PAR TYPE ANIMAL, 2018-2033 (en milliers de dollars)

TABLEAU 191 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR TYPE DE FORMULE, 2018-2033 (en MILLIERS USD)

TABLEAU 192 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR DEMANDE, 2018-2033 (en milliers de dollars)

TABLEAU 193 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 194 RESTAURATION DU MARCHÉ VACCIN DE LA FMD, PAR CHANEAU DE DISTRIBUTION , 2018-2033 (MILLIERS USD)

TABLEAU 195 LES VENTES DE DÉTAILLAGE DE L'APAC SUR LE MARCHÉ VACCIN DE LA FMD, PAR TYPE, 2018-2033 (MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ VACCINAIRE DE LA FMD ASIE-PACIFIQUE: SEGMENTATION

FIGURE 2 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ VACCINAIRE DE LA FMD ASIE-PACIFIQUE: ANALYSE DES DROGUES

FIGURE 4 ANALYSE RÉGIONALE DES VS ASIE-PACIFIQUE

FIGURE 5 ANALYSE DE LA RECHERCHE DANS LES ENTREPRISES

FIGURE 6 MARCHÉ VACINE DE LA FME ASIE-PACIFIQUE: DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE: GRID DE POSITION DU MARCHÉ DE LA DBMR

FIGURE 8 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE: COUVERTURE DE LA DEMANDE DE MARCHÉ

FIGURE 9 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE : ANALYSE DU PARTAGE DES VENDEURS

FIGURE 10 RÉSUMÉ

FIGURE 11 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE: SEGMENTATION

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 PRÉVALENCE DE LA MALADIE ET DE L'AUGMENTATION DES PROGRAMMES DE VACCINATION DE LA MASSE PAR LE GOUVERNEMENT PRÉVUES À LA PRODUCTION DU MARCHÉ VACIN DE LA FME ASIE-PACIFIQUE POUR LA PÉRIODE PRÉCÉDENTE DE 2026 À 2033

FIGURE 14 LE SEGMENT DES VACCINS CONVENTIONNELS EST EN VIGUEUR POUR LE PLUS GRAND PARTAGE DU MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE EN 2026 ET 2033

FIGURE 15 CALENDRIER STANDARD DE LA VACCINE DE LA FMD

FIGURE 16 Haut de la page ENTITÉS FONDÉES SUR LE GLANCE DE R-D POUR LE MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE

FIGURE 17 ANALYSE DES DROGUES

FIGURE 18 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE VACCIN

FIGURE 19 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR TYPE VACCIN, 2025

FIGURE 20 MARCHÉ VACCIN DE LA FMD ASIE, PAR TYPE VACCIN, 2018-2032

FIGURE 21 MARCHÉ VACCIN DE LA MDM ASIE-PACIFIQUE, PAR TYPE VACCIN

FIGURE 22 MARCHÉ VACCIN DE LA FME ASIE-PACIFIQUE, PAR TYPE, 2025

FIGURE 23 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE

FIGURE 24 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE, 2018-2032

FIGURE 25 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR TYPE

FIGURE 26 MARCHÉ VACCINAIRE DE LA FMD ASIE-PACIFIQUE, PAR VOIE DE VACCINATION, 2025

FIGURE 27 MARCHÉ VACCINAIRE DE LA FME ASIE-PACIFIQUE, PAR VOIE VACCINATION

FIGURE 28 MARCHÉ VACCINAIRE DE LA FMD ASIE-PACIFIQUE, PAR VOIE VACCINATION, 2018-2032

FIGURE 29 MARCHÉ VACCINAIRE DE LA FMD ASIE, PAR VOIE DE VACCINATION

FIGURE 30 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE ANIMAL, 2025

FIGURE 31 MARCHÉ VACCIN DE LA FMD ASIE, PAR TYPE ANIMAL

FIGURE 32 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE ANIMAL, 2018-2032

FIGURE 33 MARCHÉ VACCIN DE LA FMD ASIE, PAR TYPE ANIMAL

FIGURE 34 MARCHÉ DE LA VACINE DE LA FME ASIE-PACIFIQUE, PAR TYPE DE FORMATION, 2025

FIGURE 35 MARCHÉ VACCIN DE LA FME ASIE-PACIFIQUE, PAR TYPE DE FORMULE

FIGURE 36 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR TYPE DE FORMATION, 2018-2032

FIGURE 37 MARCHÉ VACIN DE LA FMD ASIE-PACIFIQUE, PAR TYPE DE FORMULE

FIGURE 38 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR DEMANDE, 2025

FIGURE 39 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR DEMANDE

FIGURE 40 MARCHÉ VACIN DE LA FMD ASIE-PACIFIQUE, PAR DEMANDE, 2018-2032

FIGURE 41 MARCHÉ VACCIN DE LA FDM ASIE-PACIFIQUE, PAR DEMANDE

FIGURE 42 MARCHÉ VACCIN DE LA FMD ASIE-PACIFIQUE, PAR UTILISATEUR DE FIN, 2025

FIGURE 43 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR UTILISATEUR DE FIN

FIGURE 44 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2032

FIGURE 45 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR UTILISATEUR DE FIN

FIGURE 46 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR CHANEAU DE DISTRIBUTION, 2025

FIGURE 47 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR CHANEAU DE DISTRIBUTION

FIGURE 48 MARCHÉ VACINE DE LA FMD ASIE-PACIFIQUE, PAR CHANEAU DE DISTRIBUTION, 2018-2032

FIGURE 49 MARCHÉ VACCIN DE LA FME ASIE-PACIFIQUE, PAR CHANEAU DE DISTRIBUTION

FIGURE 50 NÉGOCIATIONS DE MARCHÉ VACCIN DE LA FMD ASIE

FIGURE 51 MARCHÉ VACCINÉ DE LA FMD ASIE-PACIFIQUE: PARTAGE DE L'ENTREPRISE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.