Asia Pacific Micro Invasive Glaucoma Surgery Migs Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

116.90 Billion

USD

193.46 Billion

2025

2033

USD

116.90 Billion

USD

193.46 Billion

2025

2033

| 2026 –2033 | |

| USD 116.90 Billion | |

| USD 193.46 Billion | |

| % | |

|

Asie-Pacifique Micro Invasive Glaucoma Surgery (MIGS) Devices Market Segmentation, By Product (MiGS Stents, MIGS Shunts et autres), Target (Trabecular Meshwork Suprachoroidal Space Subconjonctival Filtration and Reducing Aqueous Production), Type de chirurgie (Glaucoma en conjonction avec Cataracte et Glaucoma Stand-Alone), Utilisateur final (Hospital Outpatient Departments (HOPD), Ophtalmology Clinics, Ambulatory Surgery Centers (ASCS) et autres), Distribution Channel (Direct Tender and Retail Sales) - Tendances de l'industrie et prévisions à 2033

Dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) en Asie-PacifiqueAperçu du marché

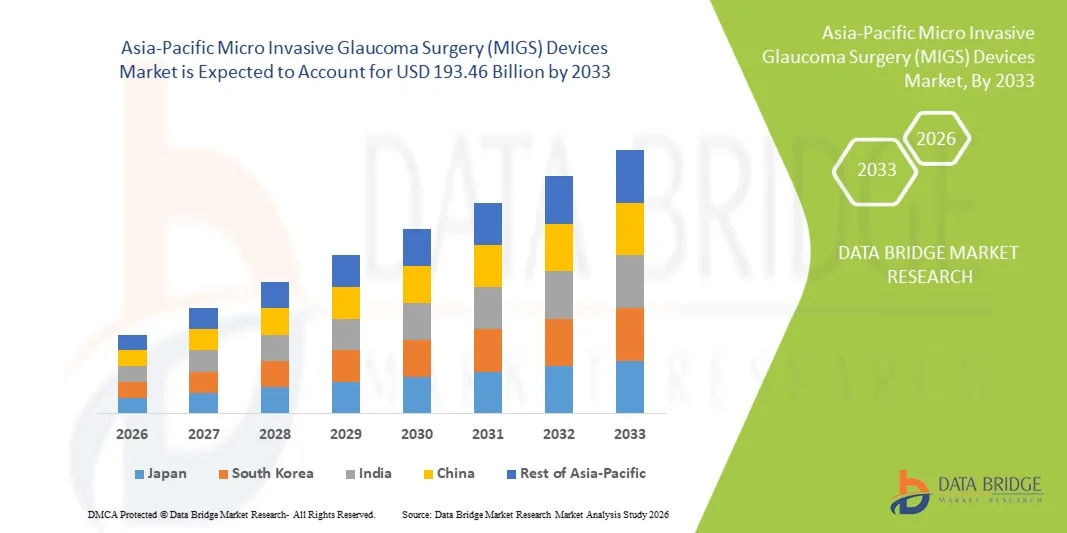

Le marché des dispositifs de chirurgie du Glaucome Micro Invasif d'Asie-Pacifique (MIGS) a été évalué à116,9 milliards de dollars en 2025et devrait atteindre193,46 milliards de dollars en 2033, croissance à unTCAC de 6,50 % de 2026 à 2033. Le marché des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) connaît une croissance constante due à l'augmentation de la prévalence du glaucome, à l'adoption croissante de procédures chirurgicales minimalement invasives, à la croissance de la population gériatrique et aux progrès continus dans les technologies chirurgicales ophtalmiques. La demande de dispositifs MIGS s'accroît, car les ophtalmologistes préfèrent de plus en plus des solutions de rechange plus sûres, plus rapides et moins invasives aux opérations traditionnelles de glaucome, ce qui permet de réduire le temps de récupération, d'améliorer les résultats des patients et de réduire les complications chirurgicales.

La charge mondiale croissante de la déficience visuelle liée au glaucome, associée à une prise de conscience croissante du diagnostic précoce et des options de traitement avancées, encourage les fournisseurs de soins de santé à adopter des technologies MIGS innovantes. Les dispositifs tels que les endoprothèses à glaucome, les implants de drainage et les systèmes chirurgicaux à canal gagnent en traction car ils assurent une gestion efficace de la pression intraoculaire (IPO) avec des profils de sécurité améliorés par rapport aux procédures classiques. De plus, l'augmentation des investissements des entreprises d'appareils médicaux dans le développement de plates-formes MIGS de nouvelle génération, conjuguée à l'élargissement de l'accès aux soins ophtalmiques avancés dans les marchés émergents, favorise encore la croissance du marché.

Principales tendances et perspectives du marché

- La Chine a dominé le marché des dispositifs de chirurgie du Glaucome microinvasif (MIGS) en Asie et dans le Pacifique, avec la plus grande part de revenus d'environ 36,2 % en 2025, avec l'appui de son vaste bassin de patients du glaucome, l'expansion de l'infrastructure de soins ophtalmiques, l'adoption croissante de procédures peu invasives avancées et l'augmentation des investissements dans la technologie des soins oculaires dans les grands hôpitaux et les cliniques spécialisées. La population vieillissante du pays et l'amélioration de l'accès au remboursement des chirurgies ophtalmiques renforcent encore l'adoption de la MIGS.

- Le Glaucoma en conjonction avec Cataract Surgery segment a dominé le marché avec une part de 62,4 % en 2025, en raison du nombre croissant de procédures combinées de cataracte et de glaucome effectuées à l'échelle mondiale.

- L'Inde devrait être le pays qui connaît la croissance la plus rapide sur le marché des dispositifs MIGS en Asie-Pacifique, enregistrant un TCAC d'environ 8,1 % entre 2026 et 2033, alimenté par l'augmentation de la prévalence du glaucome, l'expansion des réseaux d'ophtalmologie privés, l'augmentation des volumes de chirurgie de la cataracte, la sensibilisation accrue aux traitements avancés du glaucome et l'amélioration de l'accès aux procédures de soins oculaires peu invasives dans les villes émergentes.

- En 2025, le segment du travail à mailles trabéculaires a dominé la catégorie cible avec une part des revenus, en raison de l'adoption clinique généralisée de procédures de contournement trabéculaire, de profils de sécurité favorables et d'une forte préférence parmi les chirurgiens pour les procédures qui améliorent les voies d'écoulement aqueux naturels tout en réduisant la dépendance aux médicaments à glaucome.

- Le Glaucoma en conjonction avec le segment de chirurgie de la cataracte représentait la plus grande part de la catégorie de type chirurgical à environ 63,5 % en 2025, appuyé par le nombre croissant de procédures combinées de la cataracte et du glaucome, l'adoption croissante d'approches de chirurgie de la cataracte premium et les avantages cliniques associés au traitement des deux affections dans une seule intervention

- Les départements hospitaliers ambulatoires (HOPD) ont dominé la part des revenus du segment des utilisateurs finals en 2025, en raison de la disponibilité d'équipement ophtalmique avancé, de chirurgiens qualifiés, d'un volume de patients plus élevé et d'une préférence croissante pour les interventions de MIGS en milieu hospitalier nécessitant une infrastructure chirurgicale spécialisée.

- Direct Tender est resté le premier canal de distribution en 2025, appuyé par les pratiques d'approvisionnement en vrac des hôpitaux, des programmes de soins de santé gouvernementaux et des grands centres d'ophtalmologie qui préfèrent les accords d'achat direct pour les appareils chirurgicaux de pointe.

Taille du marché et prévisions

- Valeur marchande Asie-Pacifique (2025): USD 116,9 milliards

- Valeur marchande prévue (2033) : 193,46 milliards de dollars

- Prévisions CAGR (2026-2033): 6,50%

- Région phare en 2025: Chine

- Région de croissance la plus rapide: Inde

Portée du rapport et Asie-PacifiqueSegmentation du marché des dispositifs micro-invasifs de chirurgie du Glaucome

|

Attributs |

Dispositifs micro-invasifs de chirurgie du Glaucome (MIGS) CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique |

|

Principaux acteurs du marché |

• Alcon Inc. (Suisse) |

|

Possibilités de marché |

· L'adoption croissante de procédures de glaucome peu invasives comme solutions de rechange aux opérations traditionnelles de glaucome · Demande croissante de dispositifs MIGS avancés en raison de la prévalence mondiale croissante du glaucome et des troubles oculaires liés à l'âge · Possibilités d'expansion sur les marchés émergents grâce à l'amélioration des infrastructures de soins de santé et à l'amélioration de l'accès aux soins ophtalmiques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des dispositifs de chirurgie du glaucome micro-invasif en Asie-Pacifique

Tendance: L'adoption croissante de procédures MIGS dans la chirurgie de la cataracte et la gestion avancée du glaucome

Les pratiques d'ophtalmologie dans toute l'Asie-Pacifique adoptent de plus en plus les dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) comme option de traitement préférée en raison de leur nature minimalement invasive, de leur profil de récupération plus rapide et de leur capacité à réduire la dépendance aux médicaments contre le glaucome. La prévalence croissante du glaucome, en particulier parmi les populations vieillissantes dans des pays comme la Chine, le Japon et l'Inde, accélère la demande d'interventions avancées en glaucome. Selon lesAgence internationale pour la prévention de la cécité, le glaucome demeure l'une des principales causes de cécité irréversible à l'échelle mondiale, et le fardeau devrait augmenter considérablement à mesure que les populations vieillissent. L'adoption de MIGS est également renforcée par le nombre croissant de procédures combinées de cataracte et de glaucome, où des dispositifs tels que les endoprothèses trabéculaires et les implants de filtration sous-conjonctival sont utilisés pour gérer la pression intraoculaire (IPO) pendant la chirurgie de la cataracte. Les hôpitaux et les cliniques d'ophtalmologie intègrent de plus en plus les technologies MIGS pour améliorer les résultats des patients tout en réduisant les besoins à long terme en médicaments topiques pour le glaucome. Des pays comme la Chine et l'Inde sont témoins d'une adoption croissante en raison de l'expansion des réseaux spécialisés de soins oculaires, de l'augmentation des volumes de chirurgie ophtalmique et de l'amélioration de l'accès aux technologies chirurgicales de pointe.

Dynamique du marché des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) en Asie-Pacifique

Principal moteur du marché : augmentation de la prévalence du glaucome et expansion de l'infrastructure de santé ophtalmique

La charge mondiale et régionale croissante du glaucome est un facteur majeur de la croissance du marché des dispositifs MIGS en Asie-Pacifique. L'augmentation de la population gériatrique, l'augmentation de l'incidence des troubles oculaires liés à l'âge et la sensibilisation croissante au diagnostic précoce encouragent les patients et les fournisseurs de soins de santé à adopter des options de traitement du glaucome avancé.

La Chine représente un moteur de croissance majeur dans la région en raison du vieillissement de sa population et de l'augmentation des dépenses de santé. Le pays a connu d'importants investissements dans les hôpitaux d'ophtalmologie, les cliniques spécialisées et les centres chirurgicaux avancés, ce qui a favorisé une plus grande disponibilité des interventions de la MIGS. De même, l'Inde connaît une expansion rapide du marché en raison de l'augmentation des programmes de dépistage du glaucome, de la croissance des chaînes d'ophtalmologie privées et de l'adoption croissante de procédures peu invasives dans les milieux de santé urbains et semi-urbains. De plus, les fournisseurs de soins de santé passent des opérations traditionnelles de glaucome telles que la trabeculectomie et les shunts de tube vers des solutions MIGS en raison de traumatismes chirurgicaux plus faibles, de profils de sécurité améliorés et de périodes de récupération plus courtes. La disponibilité croissante de technologies MIGS approuvées par la FDA, y compris les implants trabéculaires de maillage et les dispositifs de filtration micro-invasifs, appuie l'adoption clinique.

Principales contraintes et défis : coût élevé des dispositifs MIGS et accès limité dans les nouveaux établissements de santé

Le coût relativement élevé des implants MIGS, de l'équipement chirurgical et de la formation spécialisée des chirurgiens est l'un des principaux obstacles à l'adoption de dispositifs de chirurgie à glaucome microinvasif en Asie-Pacifique. Contrairement aux procédures conventionnelles de glaucome, MIGS nécessite des technologies d'implants de pointe, des instruments de précision et des ophtalmologistes formés à des techniques peu invasives, ce qui augmente le coût global du traitement.

L'obstacle aux coûts est particulièrement important sur les marchés sensibles aux prix où la couverture de remboursement pour les procédures ophtalmiques avancées reste limitée. De plus petits hôpitaux, des centres de soins ruraux et des centres d'ophtalmologie ambulatoires peuvent rencontrer des difficultés à adopter le MIGS en raison des coûts élevés d'acquisition d'appareils et du besoin d'infrastructures de salles d'opération spécialisées. Par exemple, les implants MIGS de pointe, comme les endoprothèses trabéculaires et les dispositifs de filtration sous-conjonctival, nécessitent une expertise chirurgicale spécialisée et des technologies importées sur plusieurs marchés de l'Asie et du Pacifique, ce qui accroît la dépendance à l'égard des fabricants internationaux et affecte l'abordabilité. Cela crée un fossé entre les centres urbains technologiquement avancés et les plus petits établissements de soins de santé.

Principales possibilités de marché : progrès technologiques et expansion des plates-formes de traitement du glaucome invasif

L'innovation technologique en chirurgie du glaucome offre des possibilités de croissance importantes pour le marché des appareils MIGS en Asie-Pacifique. Les fabricants se concentrent sur le développement d'implants de nouvelle génération avec une meilleure biocompatibilité, une efficacité accrue du drainage aqueux et des techniques d'implantation plus faciles pour améliorer les résultats chirurgicaux.

L'intégration de technologies d'imagerie de pointe, de plates-formes d'ophtalmologie numérique et de systèmes de surveillance du glaucome basés sur l'intelligence artificielle crée de nouvelles possibilités de planification de traitement personnalisée. Les outils de diagnostic alimentés par l'IA sont de plus en plus utilisés pour la détection précoce du glaucome grâce à l'imagerie rétinienne et à l'analyse de la tomographie optique (OTC), ce qui permet une intervention rapide avec les procédures MIGS. Les investissements croissants des entreprises de dispositifs d'ophtalmologie et des fournisseurs de soins de santé dans les économies émergentes comme l'Inde et l'Asie du Sud-Est devraient accélérer la pénétration du marché. L'expansion des centres de chirurgie ambulatoire (ASC) et des hôpitaux spécialisés de soins oculaires crée également de nouvelles possibilités d'adoption, car ces établissements effectuent de plus en plus des procédures de glaucome peu invasives avec des temps de récupération plus courts pour les patients. De plus, les partenariats entre les fabricants mondiaux d'appareils ophtalmiques et les fournisseurs régionaux de soins de santé améliorent les programmes de formation des chirurgiens et sensibilisent davantage aux technologies MIGS, favorisant la croissance à long terme du marché dans toute l'Asie-Pacifique.

Asie-Pacifique Dispositifs micro-invasifs de chirurgie du Glaucome (MIGS) Portée du marché

Le marché des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) est segmenté en fonction du produit, de la cible, du type de chirurgie, de l'utilisateur final et du canal de distribution

- Par produit

Sur la base du produit, le marché mondial des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) est segmenté en endoprothèses MIGS, Shunts MIGS et autres. Le segment des endoprothèses MIGS a dominé le marché avec une part de 46,8 % en 2025, en raison de l'adoption croissante de procédures de glaucome minimalement invasives et de la préférence croissante pour les solutions à base d'implants qui assurent une réduction efficace de la pression intraoculaire avec moins de complications par rapport aux chirurgies traditionnelles de glaucome. L'utilisation généralisée d'endoprothèses trabéculaires, combinée à l'acceptation croissante des chirurgiens et à l'amélioration des résultats cliniques, stimule la croissance du segment. De plus, l'augmentation de la prévalence du glaucome, l'augmentation de la population gériatrique et l'adoption croissante de procédures MIGS pendant la chirurgie de la cataracte appuient la demande de dispositifs à base d'endoprothèses. La disponibilité d'endoprothèses technologiquement avancées avec une biocompatibilité améliorée, une facilité d'implantation et une sécurité accrue des patients renforce encore la position de leader de ce segment. Les investissements croissants des fabricants d'appareils ophtalmiques dans l'innovation des produits et les approbations réglementaires contribuent également à l'expansion du marché.

Le segment MIGS Shunts devrait connaître le TCAC le plus rapide de 8,2 % entre 2026 et 2033, en raison de la demande croissante de solutions avancées de drainage du glaucome chez les patients nécessitant une réduction importante de la pression intraoculaire. La croissance est soutenue par l'innovation continue dans les technologies de shunt subconjonctival et suprachoroïdal conçues pour améliorer le drainage humoristique aqueux et les résultats de traitement à long terme. L'adoption croissante d'alternatives peu invasives aux opérations conventionnelles de filtration du glaucome accélère l'utilisation des shunts MIGS. De plus, l'augmentation des activités de recherche clinique, l'amélioration de la conception des implants et l'acceptation croissante des chirurgiens ophtalmiques favorisent la croissance des segments. L'expansion des centres spécialisés de soins oculaires et l'augmentation de la disponibilité des options de traitement du glaucome avancé appuient davantage l'adoption.

- Par cible

Sur la base de la cible, le marché mondial des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) est segmenté en meshwork trabéculaire, espace suprachoroidal, filtration sous-conjonctive et réduction de la production aqueuse. En 2025, le segment Trabecular Meshwork a dominé le marché avec une part de 43,5 %, en raison de l'adoption généralisée de procédures MIGS basées sur la trabéculaire qui utilisent la voie de drainage naturelle oculaire pour réduire la pression intraoculaire. La croissance du segment est soutenue par une forte acceptation clinique, des profils de sécurité favorables et une utilisation croissante chez les patients soumis à des interventions combinées de cataracte et de glaucome. Les dispositifs trabéculaires de ciblage de maillage sont préférés en raison de leur approche minimalement invasive, un temps de récupération plus court et un risque de complications plus faible par rapport aux opérations traditionnelles de glaucome. Une sensibilisation accrue des patients et des ophtalmologistes à la prise en charge précoce du glaucome contribue également à la dominance du segment. De plus, les progrès continus dans les technologies des micro-implants améliorent les résultats chirurgicaux et soutiennent la croissance du marché.

Le segment de filtration sous-conjonctival devrait enregistrer le TCAC le plus rapide de 8,5 % entre 2026 et 2033, en raison de la demande croissante de technologies MIGS capables d'obtenir une plus grande réduction de la pression intraoculaire chez les patients à glaucome modéré à avancé. La croissance est soutenue par des progrès dans la conception d'implants sous-conjonctifs qui assurent un drainage aqueux contrôlé tout en réduisant les risques chirurgicaux. L'accroissement des activités de recherche-développement axées sur l'amélioration de l'efficacité à long terme des dispositifs MIGS à base de filtration accélère l'expansion du segment. De plus, l'adoption croissante de procédures peu invasives comme solutions de rechange à la trabéculectomie traditionnelle appuie la demande. L'augmentation des investissements dans les soins de santé et la disponibilité accrue d'installations spécialisées de traitement du glaucome devraient stimuler la croissance du segment.

- Par type de chirurgie

Sur la base du type de chirurgie, le marché mondial des dispositifs de chirurgie de Glaucome Micro Invasif (MIGS) est segmenté en Glaucome en conjonction avec la chirurgie de Cataracte et la chirurgie de Glaucome Stand-Alone. Le Glaucoma en conjonction avec Cataract Surgery segment a dominé le marché avec une part de 62,4 % en 2025, en raison du nombre croissant de procédures combinées de cataracte et de glaucome effectuées à l'échelle mondiale. Le segment bénéficie de la capacité des dispositifs MIGS à gérer le glaucome pendant l'extraction de la cataracte, réduisant ainsi le besoin de chirurgies multiples. La prévalence croissante de la cataracte et du glaucome dans la population vieillissante augmente considérablement l'adoption de procédures combinées. De plus, les ophtalmologistes préfèrent de plus en plus les solutions MIGS en raison de périodes de récupération plus courtes, d'un meilleur confort du patient et d'une dépendance réduite aux médicaments à base de glaucome. La disponibilité de systèmes chirurgicaux avancés et l'accroissement de l'expertise des chirurgiens renforcent encore la croissance du segment.

On s'attend à ce que le segment de chirurgie du Glaucome de Stand-Alone soit témoin du TCAC le plus rapide de 8,0 % entre 2026 et 2033, en raison de la demande croissante de traitement par le glaucome chez les patients qui n'ont pas besoin d'intervention en cataracte. La sensibilisation accrue au diagnostic et au traitement précoces du glaucome encourage les patients à rechercher des interventions invasives minimales. Les progrès technologiques des dispositifs MIGS conçus spécifiquement pour des applications autonomes améliorent l'efficacité du traitement et élargissent l'adoption. L'augmentation des investissements dans l'infrastructure en ophtalmologie et l'augmentation de la disponibilité de chirurgiens spécialisés en glaucome appuient davantage la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) est segmenté en départements hospitaliers ambulatoires (HOPD), cliniques d'ophtalmologie, centres de chirurgie ambulatoire (ASC) et autres. Le segment des services hospitaliers ambulatoires (HOPD) a dominé le marché avec une part de 38,6 % en 2025, en raison de la disponibilité d'infrastructures chirurgicales avancées, de professionnels ophtalmiques expérimentés et de l'accès à des établissements de soins complets. Les hôpitaux restent des centres d'adoption importants pour les dispositifs MIGS en raison de leur capacité à effectuer des procédures complexes de glaucome et à gérer les soins postopératoires. L'augmentation des investissements dans les soins de santé, l'augmentation de la préférence des patients pour les traitements chirurgicaux avancés et l'adoption croissante de procédures peu invasives appuient la domination du segment. En outre, les partenariats entre les hôpitaux et les entreprises de matériel médical améliorent l'accès aux technologies MIGS de pointe.

Le segment des centres de chirurgie ambulatoire (ASC) devrait enregistrer le TCAC le plus rapide de 8,7 % de 2026 à 2033, en raison de la préférence croissante pour les interventions chirurgicales ambulatoires qui offrent une rentabilité, des séjours hospitaliers plus courts et une récupération plus rapide des patients. La croissance des centres de chirurgie ophtalmique spécialisés accélère l'adoption des dispositifs MIGS dans les ASC. De plus, l'augmentation des pressions sur les coûts des soins de santé et la demande croissante de procédures peu invasives encouragent le passage à des milieux ambulatoires. La disponibilité croissante de chirurgiens ophtalmiques formés et d'équipement chirurgical avancé favorise l'expansion du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché mondial des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) est segmenté en ventes directes et au détail. Le segment des appels d'offres directs a dominé le marché avec une part de 58,9 % en 2025, en raison de l'acquisition à grande échelle de dispositifs MIGS par les hôpitaux, les systèmes de santé et les établissements de santé publics. Les canaux d'appels d'offres directs offrent des avantages en termes de coûts, des accords d'approvisionnement fiables et des processus d'approvisionnement plus faciles pour les dispositifs ophtalmiques de grande valeur. L'augmentation des investissements dans l'infrastructure hospitalière et l'expansion des installations de soins oculaires de pointe appuient la domination du segment. De plus, les fabricants s'associent de plus en plus aux établissements de santé pour améliorer la disponibilité et l'adoption des produits.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 7,9 % entre 2026 et 2033, en raison de l'adoption croissante de dispositifs MIGS dans les cliniques d'ophtalmologie privées et les établissements de soins de santé plus petits. La croissance est soutenue par l'expansion des réseaux de distribution médicale, l'augmentation de la disponibilité de fournisseurs ophtalmiques spécialisés et l'amélioration de l'accès aux technologies avancées de traitement du glaucome. L'augmentation de la demande de procédures de glaucome peu invasives sur les marchés émergents contribue également à l'expansion des circuits de distribution.

Asie-Pacifique Micro Invasive Glaucoma Surgery (MIGS) Devices Market Regional Analysis

On s'attend à ce que le marché des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) d'Asie-Pacifique connaisse une croissance importante au cours de la période de prévision, soutenue par l'augmentation de la prévalence du glaucome, l'augmentation de la population gériatrique, l'augmentation des investissements dans les soins de santé ophtalmiques et l'adoption croissante de procédés de traitement du glaucome peu invasifs. Des pays comme la Chine, l'Inde et le Japon sont témoins d'une demande accrue de solutions avancées de gestion du glaucome en raison de la sensibilisation accrue au diagnostic précoce, de l'amélioration de l'accès aux services spécialisés de soins oculaires et de la préférence croissante pour des procédures offrant une récupération plus rapide et une réduction des complications chirurgicales. L'expansion des cliniques d'ophtalmologie, des centres de chirurgie ambulatoire et des services hospitaliers de soins oculaires appuie l'adoption du MIGS dans toute la région.

Chine Micro Invasive Glaucoma Surgery (MIGS) Dispositifs Aperçu du marché

La Chine Micro Invasive Glaucoma Surgery (MIGS) Le marché des dispositifs a dominé la région Asie-Pacifique avec la plus grande part des revenus d'environ36,2% en 2025, sous l'impulsion de la grande population de patients glaucomes, vieillissant rapidement, développant l'infrastructure d'ophtalmologie et l'adoption croissante de technologies chirurgicales peu invasives avancées. Les dépenses croissantes de soins de santé et les investissements dans les hôpitaux spécialisés et les installations chirurgicales avancées accélèrent l'adoption des dispositifs MIGS, y compris les stents MIGS, les shunts et les solutions de filtration sous-conjonctival. Le nombre croissant de chirurgies de cataracte en Chine soutient également la demande de procédures MIGS effectuées parallèlement à la chirurgie de cataracte, les ophtalmologistes cherchant de plus en plus des approches intégrées pour gérer à la fois les cataractes et les glaucomes. De plus, l'amélioration de la couverture du remboursement des soins de santé, les initiatives gouvernementales visant à renforcer les services de soins oculaires et la disponibilité accrue de technologies ophtalmiques de pointe placent la Chine comme le premier marché de dispositifs MIGS en Asie-Pacifique.

Inde Micro Invasive Glaucoma Surgery (MIGS) Dispositifs Aperçu du marché

Le marché indien des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) devrait connaître la croissance la plus rapide en Asie-Pacifique, enregistrant un TCAC d'environ8,1% de 2026 à 2033. La croissance du marché est principalement due à la charge croissante du glaucome, à la sensibilisation accrue à la préservation de la vision, à l'expansion des réseaux d'ophtalmologie privés et à l'adoption croissante d'options de traitement minimalement envahissantes avancées dans les grandes villes et les centres de soins de santé émergents. L'expansion rapide de l'écosystème de chirurgie de la cataracte en Inde crée de fortes opportunités pour l'adoption de MIGS, en particulier pour les procédures combinant l'extraction de la cataracte et la gestion du glaucome. La présence croissante de chaînes spécialisées de soins oculaires, l'amélioration de l'accès aux technologies ophtalmiques et l'augmentation des investissements dans les infrastructures de soins de santé permettent une plus grande disponibilité des procédures MIGS. De plus, on s'attend à ce que la préférence croissante des patients pour des solutions chirurgicales plus sûres, avec des périodes de récupération plus courtes par rapport aux opérations traditionnelles de glaucome, accélère la pénétration du marché dans tout le pays.

Asie-Pacifique Micro Invasive Glaucoma Surgery (MIGS) Devices Part de marché

L'industrie des dispositifs de chirurgie du Glaucome Micro Invasif (MIGS) est principalement dirigée par des entreprises bien établies, notamment :

- Alcon Inc. (Suisse)

- Johnson & Johnson Vision (États-Unis)

- Glaukos Corporation (États-Unis)

- Abbott Medical (États-Unis)

- Bausch + Lomb Corporation (Canada/États-Unis)

- Carl Zeiss Meditec AG (Allemagne)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Nova Eye Medical Limited (Australie)

- Ivantis, Inc. (États-Unis)

- Sight Sciences, Inc. (États-Unis)

- MicroOptix Inc. (États-Unis)

- New World Medical, Inc. (États-Unis)

- Rhein Medical, Inc. (États-Unis)

- Rayner (Royaume-Uni)

- OmniVision GmbH (Allemagne)

- Iridex Corporation (États-Unis)

- Société Topcon (Japon)

- Nidek Co., Ltd. (Japon)

- Hoya Corporation (Japon)

- Katalyst Chirurgical (États-Unis)

- VSY Biotechnologie GmbH (Allemagne)

- Oertli Instrumente AG (Suisse)

- Lumenis (Israël)

- iSTAR Medical (Belgique)

- Globus Medical (États-Unis)

- AqueSys, Inc. (États-Unis)

- Eon Astron Europe B.V. (Pays-Bas)

Les derniers développements en Asie-Pacifique Micro Invasive Glaucoma Surgery (MIGS) Devices Market

- En mars 2021, Ivantis, un développeur de l'appareil MIGS Hydrus Microstent, a annoncé les résultats d'un suivi quinquennal de son essai clinique pivot HORIZON, l'une des évaluations cliniques à plus long terme d'un appareil MIGS. L'étude a démontré une réduction soutenue de l'utilisation des médicaments contre le glaucome et un taux inférieur de chirurgies secondaires contre le glaucome par rapport à la chirurgie de la cataracte seule, renforçant la confiance clinique dans les technologies MIGS basées sur le maillage trabéculaire pour la gestion du glaucome à angle ouvert. Cette étape a favorisé l'adoption plus large de procédures MIGS dans les voies de traitement du glaucome

- En novembre 2021, Alcon a annoncé son accord pour acquérir Ivantis, le développeur de l'Hydrus Microstent, afin d'élargir son portefeuille chirurgical glaucome et de renforcer sa présence sur le marché grandissant des appareils MIGS. L'acquisition reflétait l'intérêt stratégique croissant des grandes entreprises ophtalmiques pour les technologies de glaucome peu invasives et soulignait l'importance croissante des solutions MIGS dans la chirurgie ophtalmique

- En novembre 2021, Ivantis a présenté des données supplémentaires de cinq ans provenant de l'essai clinique HORIZON, montrant que l'Hydrus Microstent a démontré une réduction significative de la progression de la perte de champ visuel par rapport à la chirurgie de la cataracte seule. Les résultats ont fourni d'autres preuves à l'appui de l'efficacité à long terme des dispositifs MIGS pour contrôler la pression intraoculaire et ralentir la progression du glaucome

- En décembre 2021, Ivantis a annoncé l'inscription du premier patient dans l'essai clinique pivot FRONTIER évaluant l'Hydrus Microstent comme une procédure MIGS autonome pour les patients présentant un glaucome à angle ouvert modéré ayant déjà subi une chirurgie de la cataracte. L'essai a représenté une étape importante vers l'élargissement des applications MIGS au-delà des procédures combinées de cataracte et de glaucome

- En avril 2022, Alcon annonce la poursuite de l'expansion mondiale de son portefeuille chirurgical ophtalmique suite à l'intégration d'Ivantis et de la technologie Microstent Hydrus dans ses offres de traitement par glaucome. Le développement a renforcé la position d'Alcons sur le marché des dispositifs MIGS en combinant des implants de glaucome avancés avec son écosystème chirurgical de cataracte et ophtalmique existant

- En septembre 2022, Glaukos Corporation a souligné la poursuite de l'adoption clinique de sa technologie iStent MIGS, appuyée par la préférence croissante des médecins pour des procédures de glaucome minimalement invasives qui réduisent le fardeau des médicaments et améliorent la gestion de la pression intraoculaire. L'entreprise a continué à faire progresser l'innovation en chirurgie glaucome grâce à son portefeuille de technologies trabéculaires de microbypass

- En juin 2023, Glaukos a annoncé des progrès cliniques positifs dans son pipeline de produits de glaucome, y compris des technologies MIGS de nouvelle génération conçues pour améliorer les options de traitement pour les patients de glaucome. L'entreprise a continué d'investir dans l'innovation en implants et la recherche clinique afin d'élargir le rôle des interventions peu invasives dans les soins au glaucome

- En octobre 2023, Alcon a élargi ses initiatives d'innovation en chirurgie ophtalmique en mettant en évidence les progrès réalisés dans ses plateformes de chirurgie du glaucome et de la cataracte, y compris les technologies favorisant l'adoption de MIGS. L'entreprise a mis l'accent sur l'amélioration de l'efficacité chirurgicale, les résultats des patients et l'accès aux solutions de traitement du glaucome de pointe dans le monde entier

- En décembre 2023, les discussions sur les changements au remboursement de l'assurance-maladie pour certaines procédures de MIGS aux États-Unis ont accru la concentration de l'industrie sur les preuves cliniques, la rentabilité et les résultats à long terme associés aux implants de glaucome. Le développement a souligné l'importance des cadres de remboursement pour influencer l'adoption de MIGS et la croissance du marché

- En mai 2024, Glaukos a annoncé des progrès continus dans son pipeline technologique de glaucome, y compris des développements liés aux dispositifs implantables de glaucome et des études cliniques visant à élargir les options de traitement minimalement invasives. L'entreprise se concentre sur l'innovation a soutenu un élan plus large du marché vers des solutions avancées de gestion du glaucome

- En août 2024, Alcon a continué de renforcer son portefeuille chirurgical ophtalmique par des progrès dans les technologies de traitement du glaucome et des efforts mondiaux de commercialisation pour des procédures de glaucome peu invasives. Les initiatives de l'entreprise reflétaient la demande croissante de dispositifs MIGS, les ophtalmologistes cherchant des solutions de rechange aux opérations traditionnelles de glaucome avec des profils de sécurité et de récupération améliorés

- En janvier 2025, le marché mondial des dispositifs MIGS a continué d'être témoin d'une adoption accrue de procédures de glaucome peu invasives, appuyées par l'augmentation de la prévalence du glaucome, le vieillissement des populations et l'expansion de l'infrastructure d'ophtalmologie dans les économies émergentes. Les fabricants se sont concentrés sur l'amélioration de la conception des appareils, l'amélioration des résultats cliniques et l'augmentation de la disponibilité des technologies MIGS dans les marchés en développement.

- En juin 2025, les progrès en cours dans les dispositifs MIGS se sont concentrés sur les stents, les shunts de nouvelle génération et les technologies de filtration sous-conjonctivales visant à améliorer le contrôle des débits aqueux et à réduire la dépendance aux médicaments contre le glaucome. L'augmentation des investissements dans l'innovation ophtalmique, l'augmentation des volumes de chirurgie de la cataracte et la sensibilisation aux approches de traitement du glaucome minimal invasif ont continué d'appuyer l'expansion du marché mondial

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.