Asia Pacific Operating Room Equipment Supplies Market

Taille du marché en milliards USD

TCAC :

%

USD

3.47 Billion

USD

5.22 Billion

2025

2033

USD

3.47 Billion

USD

5.22 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 5.22 Billion | |

| % | |

|

Segmentation du marché des équipements de bloc opératoire en Asie-Pacifique, par produit (instruments et accessoires), applications (chirurgie orthopédique et traumatologique, chirurgie cardiovasculaire, chirurgie gastro-intestinale, néphrologie, neurochirurgie, oncochirurgie, chirurgie générale et autres), équipements (appareils d'anesthésie, tables d'opération, unités électrochirurgicales, moniteurs multiparamètres, dispositifs d'imagerie chirurgicale et éclairage de bloc opératoire), fournitures (instruments chirurgicaux, matériel à usage unique, accessoires et autres), utilisateurs finaux (hôpitaux, établissements de soins ambulatoires et centres de chirurgie ambulatoire ) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des fournitures d'équipements pour salles d'opération en Asie-Pacifique

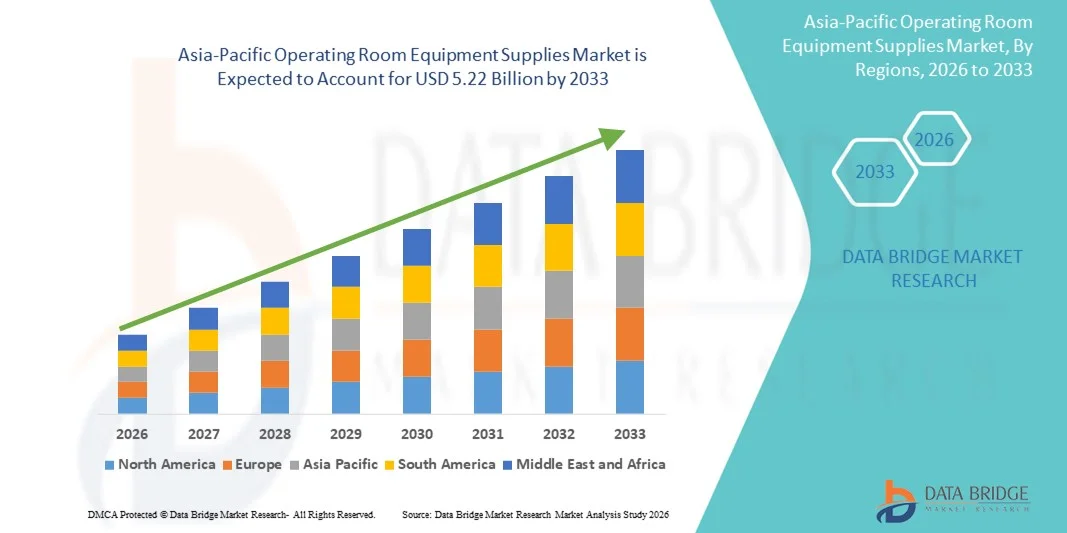

- Le marché des équipements pour blocs opératoires en Asie-Pacifique était évalué à 3,47 milliards de dollars en 2025 et devrait atteindre 5,22 milliards de dollars d'ici 2033 , avec un TCAC de 5,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans les infrastructures hospitalières et les procédures chirurgicales, ce qui conduit à une automatisation et une efficacité accrues dans les blocs opératoires des établissements de santé publics et privés.

- De plus, la demande croissante d'équipements et d'instruments chirurgicaux de pointe, stériles et faciles d'utilisation stimule l'adoption de solutions d'approvisionnement pour salles d'opération, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des équipements pour blocs opératoires en Asie-Pacifique

- Les équipements de bloc opératoire, notamment les instruments chirurgicaux, les dispositifs de diagnostic et les systèmes de soutien, constituent des éléments de plus en plus essentiels de l'infrastructure de soins de santé moderne, tant dans les hôpitaux que dans les centres chirurgicaux, en raison de leur rôle crucial dans la sécurité des patients, l'efficacité des interventions et les résultats chirurgicaux.

- La demande croissante en équipements de blocs opératoires est principalement alimentée par le nombre croissant d'interventions chirurgicales, la sensibilisation accrue aux technologies chirurgicales de pointe et l'importance grandissante accordée à la sécurité des patients et à l'efficacité hospitalière.

- L'Inde a dominé le marché des fournitures d'équipements pour blocs opératoires avec la plus grande part de revenus (39,2 %) en 2025, grâce à une infrastructure de santé avancée, une forte adoption d'équipements chirurgicaux modernes et une présence importante des principaux fabricants de dispositifs médicaux dans les hôpitaux, les centres chirurgicaux et les cliniques spécialisées.

- La Chine devrait connaître la croissance la plus rapide sur le marché des équipements de blocs opératoires au cours de la période de prévision, avec un TCAC estimé à 11,3 % entre 2026 et 2033. Cette croissance sera portée par le développement des infrastructures hospitalières, l'augmentation du nombre d'interventions chirurgicales, la hausse des investissements dans le secteur de la santé et l'attention accrue portée à la sécurité des patients.

- Le segment des appareils d'anesthésie a dominé la plus grande part de revenus du marché en 2025, soit 55,1 %, grâce à son rôle essentiel dans la sécurité des patients pendant les interventions chirurgicales.

Portée du rapport et segmentation du marché des fournitures d'équipements de salle d'opération

|

Attributs |

Fournitures d'équipements pour salles d'opération : aperçus clés du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

• Stryker (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements pour blocs opératoires en Asie-Pacifique

Expansion sur les marchés émergents et progrès technologiques

- L'adoption d'équipements de bloc opératoire technologiquement avancés offre aux fabricants des opportunités de se développer sur des marchés émergents tels que l'Inde, l'Asie du Sud-Est et l'Amérique latine, où l'augmentation des dépenses de santé et du volume des interventions chirurgicales alimente la demande.

- Par exemple, en 2024, plusieurs fabricants ont lancé des systèmes de salles d'opération modulaires et portables conçus pour les hôpitaux aux ressources limitées, soulignant ainsi le potentiel de croissance du marché dans les régions mal desservies.

- L'innovation continue dans le domaine des instruments chirurgicaux, de l'éclairage écoénergétique, de la stérilisation intelligente et des conceptions ergonomiques offre aux entreprises des opportunités de différencier leurs produits et de répondre aux besoins cliniques en constante évolution.

- La sensibilisation croissante des professionnels de la santé à la sécurité des patients, à la prévention des infections et à l'efficacité chirurgicale devrait engendrer une demande soutenue en équipements de bloc opératoire fiables et performants au cours de la période prévisionnelle.

Dynamique du marché des équipements de salles d'opération en Asie-Pacifique

Conducteur

Demande croissante due à l'augmentation des interventions chirurgicales et des investissements dans le secteur de la santé

- La fréquence croissante des interventions chirurgicales, y compris les procédures mini-invasives, associée à l'augmentation des investissements dans les infrastructures de santé, est un facteur important de la demande croissante d'équipements pour blocs opératoires.

- Par exemple, en avril 2025, une avancée a été annoncée dans le domaine de la sécurité des entrepôts en libre-service basée sur l'Internet des objets (IoT), avec l'intégration prochaine de capteurs de pointe dans la solution de verrouillage Passport. Ces stratégies mises en œuvre par des entreprises clés devraient stimuler la croissance du secteur des équipements pour blocs opératoires au cours de la période de prévision.

- Les hôpitaux et les centres chirurgicaux s'attachent de plus en plus à moderniser leurs blocs opératoires avec des équipements de pointe tels que des tables d'opération, des systèmes d'éclairage, des instruments de stérilisation et des appareils d'anesthésie afin d'améliorer l'efficacité, la sécurité et les résultats pour les patients.

- Les initiatives gouvernementales et les financements privés promouvant des infrastructures chirurgicales modernes dans les régions en développement favorisent également l'adoption d'équipements de haute qualité pour les salles d'opération.

- L'augmentation du nombre de centres de chirurgie ambulatoire et d'établissements de soins de proximité stimule également la demande, car ces structures ont besoin d'équipements de bloc opératoire fiables et économiques pour réaliser efficacement diverses interventions.

Retenue/Défi

Coûts initiaux élevés et complexité de la maintenance

- Le coût initial élevé des équipements de pointe pour les salles d'opération et les exigences de maintenance qui en découlent constituent un frein important à la croissance du marché, notamment pour les petits et moyens hôpitaux des pays en développement.

- Par exemple, des rapports très médiatisés faisant état d'inefficacités opérationnelles dues à la complexité de la manipulation des équipements ont incité certains établissements de santé à reporter leurs investissements dans les nouvelles technologies de bloc opératoire.

- Pour relever ces défis, il est nécessaire de mettre en place des programmes de formation solides, des calendriers de maintenance préventive et un service d'assistance afin d'instaurer la confiance et de garantir une utilisation optimale des équipements.

- Bien que les prix de certains instruments et consommables chirurgicaux de base aient progressivement diminué, les dispositifs chirurgicaux haut de gamme, tels que les instruments robotisés ou les tables d'opération multifonctionnelles, restent onéreux, ce qui limite leur adoption dans les établissements aux budgets restreints.

- De plus, les difficultés logistiques liées aux perturbations de la chaîne d'approvisionnement, à la stérilisation du matériel et aux contraintes de stockage peuvent entraver le déploiement à grande échelle des fournitures pour blocs opératoires, en particulier dans les régions éloignées ou aux ressources limitées.

Portée du marché des fournitures d'équipements pour salles d'opération en Asie-Pacifique

Le marché est segmenté en fonction du produit, des applications, des équipements, des fournitures et des utilisateurs finaux.

- Sous-produit

Le marché des équipements de blocs opératoires en Asie-Pacifique est segmenté, selon le type de produit, en instruments et accessoires. Le segment des instruments a représenté la plus grande part de marché (54,6 %) en 2025, porté par la forte demande d'instruments chirurgicaux de précision pour diverses interventions, notamment en orthopédie, en chirurgie cardiovasculaire et en chirurgie générale. Les hôpitaux et les centres de chirurgie ambulatoire privilégient de plus en plus les instruments de haute qualité pour leur précision, leur sécurité et l'amélioration des résultats pour les patients. Cette adoption est favorisée par l'augmentation du volume d'interventions chirurgicales et le développement des infrastructures hospitalières dans les pays d'Asie-Pacifique tels que la Chine, l'Inde et le Japon. Les progrès technologiques en matière de chirurgie mini-invasive et robotisée stimulent l'adoption des instruments. L'intégration aux protocoles de stérilisation et aux flux de travail hospitaliers optimise leur utilisation. Les partenariats avec les fabricants d'équipement d'origine (OEM) et un approvisionnement régulier en instruments améliorent l'efficacité des achats. La préférence des chirurgiens pour des instruments durables, fiables et ergonomiques contribue à la domination de ce segment. La disponibilité d'instruments réutilisables et modulaires encourage leur adoption à grande échelle. Les approbations réglementaires et les certifications de qualité standardisées garantissent la conformité clinique. Les programmes de formation et les ateliers destinés au personnel chirurgical favorisent également leur utilisation. L'accent mis de plus en plus sur la réduction des complications chirurgicales et l'amélioration de l'efficacité renforce la position de leader de ce segment sur le marché.

Le segment des accessoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,8 %, entre 2026 et 2033, porté par la demande croissante de produits complémentaires améliorant la précision et l'efficacité chirurgicales. Les accessoires, tels que les supports, les connecteurs, les plateaux de stérilisation et les adaptateurs spécialisés, sont de plus en plus utilisés par les hôpitaux et les centres ambulatoires pour les interventions complexes. L'adoption croissante des procédures mini-invasives et des blocs opératoires multidisciplinaires stimule la demande d'accessoires. L'innovation technologique, notamment l'intégration intelligente aux dispositifs chirurgicaux, contribue également à cette croissance. Les marchés émergents d'Asie-Pacifique présentent un fort potentiel de croissance grâce à l'expansion rapide du secteur hospitalier. Les accessoires à usage unique pour la prévention des infections et le respect des normes de sécurité sont largement utilisés. Les partenariats entre les fabricants d'accessoires et les entreprises de dispositifs médicaux accélèrent la distribution. La sensibilisation accrue du personnel chirurgical à l'optimisation des flux de travail opératoires favorise l'adoption de ces accessoires. Les accessoires personnalisables et modulaires séduisent les hôpitaux multidisciplinaires. Le développement des infrastructures de santé privées accroît la demande d'accessoires de pointe.

- Par le biais des candidatures

En fonction des applications, le marché est segmenté en chirurgie orthopédique et traumatologique, chirurgie cardiovasculaire, chirurgie gastro-intestinale, néphrologie, neurochirurgie, oncologie, chirurgie générale et autres. Le segment de la chirurgie orthopédique et traumatologique a généré la plus grande part de revenus (49,3 %) en 2025, sous l'effet de la hausse des fractures, des maladies osseuses dégénératives et des blessures sportives en Asie-Pacifique. Les hôpitaux privilégient les instruments et fournitures de pointe pour une meilleure précision et une récupération optimale des patients. Le vieillissement de la population et l'augmentation des accidents de la route stimulent le volume d'interventions. Les progrès technologiques, notamment la chirurgie robotique et la navigation assistée, favorisent l'adoption de ces techniques. Le volume important d'interventions orthopédiques programmées et d'urgence dans des pays comme l'Inde, la Chine et le Japon alimente une demande soutenue. Les kits chirurgicaux et les consommables fournis par les fabricants d'équipement d'origine (OEM) garantissent la régularité de l'approvisionnement. La préférence des chirurgiens pour les instruments mini-invasifs renforce la position dominante de ce segment. Les initiatives gouvernementales visant à améliorer les infrastructures de soins traumatologiques soutiennent également sa croissance. Les investissements hospitaliers dans les services d'orthopédie et les programmes de formation du personnel favorisent l'adoption de ces technologies. La collaboration entre les fabricants de dispositifs médicaux et les établissements de santé garantit un déploiement rapide. Une meilleure compréhension des résultats postopératoires renforce le recours aux équipements de pointe pour les blocs opératoires.

Le segment des chirurgies cardiovasculaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,5 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des maladies cardiaques et de la demande grandissante d'interventions cardiaques mini-invasives. Les hôpitaux et les centres spécialisés s'équipent de plus en plus de systèmes de pointe pour les blocs opératoires et la surveillance. Les progrès technologiques en matière de chirurgie cardiaque robotisée et de monitorage multiparamétrique des patients favorisent l'adoption de ces technologies. Les programmes de formation des chirurgiens améliorent l'utilisation des instruments de haute précision. Le développement des services de cardiologie dans les pays émergents d'Asie-Pacifique stimule la croissance du marché. Les besoins en consommables et accessoires pour les interventions cardiaques contribuent également à l'augmentation du chiffre d'affaires. L'intégration des blocs opératoires numériques améliore l'efficacité des flux de travail. Les partenariats avec les fabricants d'équipement d'origine (OEM) pour les instruments spécifiques à la chirurgie cardiaque encouragent l'adoption de ces technologies. Les initiatives gouvernementales de santé publique visant la prévention des maladies cardiovasculaires stimulent le volume d'interventions. L'essor des interventions cardiovasculaires ambulatoires dans les centres spécialisés accélère l'adoption de ces technologies.

- Par équipement

Le marché est segmenté, selon le type d'équipement, en appareils d'anesthésie, tables d'opération, unités d'électrochirurgie, moniteurs multiparamètres, dispositifs d'imagerie chirurgicale et éclairages de bloc opératoire. Le segment des appareils d'anesthésie a généré la plus grande part de revenus (55,1 %) en 2025, grâce à son rôle crucial dans la sécurité des patients pendant les interventions chirurgicales. Les hôpitaux et les centres ambulatoires privilégient les systèmes d'anesthésie de haute qualité pour une surveillance précise, une administration efficace des gaz et une intégration avec les systèmes de monitorage patient. L'augmentation du nombre d'interventions chirurgicales et de procédures complexes stimule l'adoption de ces systèmes. Les progrès technologiques, notamment l'anesthésie à bas débit et la ventilation automatisée, renforcent la position dominante de ce segment. Les contrats de service proposés par les fabricants d'équipement d'origine (OEM) garantissent la fiabilité des équipements. Les programmes de formation destinés aux anesthésistes et au personnel de bloc opératoire favorisent l'adoption de ces systèmes. L'expansion rapide des hôpitaux dans les pays d'Asie-Pacifique contribue également à la croissance du marché. L'intégration avec les moniteurs multiparamètres améliore la sécurité des patients. Les normes réglementaires relatives au monitorage anesthésique encouragent l'acquisition d'équipements. La préférence pour des conceptions modernes, compactes et ergonomiques consolide le leadership de ce segment.

Le segment des unités électrochirurgicales devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,9 %, entre 2026 et 2033, porté par la demande croissante de procédures mini-invasives et de techniques chirurgicales de précision. Les hôpitaux et les centres de chirurgie ambulatoire adoptent les dispositifs électrochirurgicaux pour des interventions plus rapides, une réduction des pertes sanguines et de meilleurs résultats pour les patients. Le développement des infrastructures de santé privées stimule la croissance du marché. Les avancées technologiques, notamment les dispositifs bipolaires et à énergie avancée, favorisent l'adoption de ces dispositifs. Les électrodes et accessoires à usage unique contribuent à la récurrence des revenus. Les marchés émergents d'Asie-Pacifique présentent un fort potentiel de croissance. Les collaborations avec les fabricants d'équipement d'origine (OEM) améliorent la distribution et le service après-vente. Les programmes de formation et de sensibilisation des chirurgiens optimisent l'utilisation des dispositifs. L'augmentation du volume d'interventions chirurgicales et le développement des centres de chirurgie ambulatoire contribuent à la croissance. L'accent mis sur la réduction des complications opératoires renforce la trajectoire de croissance rapide de ce segment.

- Par fournitures

En fonction des fournitures, le marché est segmenté en instruments chirurgicaux, matériel à usage unique, accessoires et autres. Le segment des instruments chirurgicaux représentait la plus grande part de revenus (53,6 %) en 2025, grâce aux besoins des hôpitaux en instruments de précision pour les interventions chirurgicales à haut volume. Les instruments pour l'orthopédie, la chirurgie cardiovasculaire, la neurochirurgie et l'oncochirurgie sont constamment demandés. Les partenariats avec les fabricants d'équipement d'origine (OEM) garantissent la qualité et la fiabilité de l'approvisionnement. Les hôpitaux et les centres ambulatoires privilégient les instruments réutilisables pour des raisons de rentabilité. L'intégration aux protocoles de stérilisation et de maintenance améliore leur utilisation. Les progrès technologiques, tels que les conceptions ergonomiques et les ensembles d'instruments mini-invasifs, favorisent leur adoption. Les programmes de formation et les ateliers destinés aux chirurgiens encouragent une utilisation régulière. Le volume élevé d'interventions chirurgicales en Asie-Pacifique, notamment en Inde, en Chine et au Japon, soutient la demande. Les programmes gouvernementaux de santé publique, qui soutiennent l'expansion des capacités chirurgicales, stimulent les achats. La demande constante pour les interventions programmées et d'urgence assure la stabilité du marché.

Le segment des matériaux à usage unique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,2 %, entre 2026 et 2033. Cette croissance est portée par les réglementations en matière de contrôle des infections, l'augmentation du volume des interventions chirurgicales et le développement des procédures ambulatoires. Les hôpitaux ont de plus en plus recours aux champs opératoires, gants, blouses et matériels d'aspiration à usage unique. Les cliniques et centres ambulatoires émergents adoptent ces produits pour garantir le respect des normes d'hygiène. Les innovations technologiques dans les produits à usage unique améliorent leur facilité d'utilisation et leur sécurité. La sensibilisation croissante aux infections nosocomiales favorise une adoption rapide. La croissance des interventions chirurgicales en cardiologie, en orthopédie et en oncologie accélère la demande. Les chaînes d'approvisionnement soutenues par les fabricants d'équipement d'origine (OEM) assurent la disponibilité de matériaux à usage unique de qualité. Les réglementations gouvernementales et les programmes d'accréditation encouragent leur utilisation. La portabilité et la praticité des matériaux à usage unique les rendent particulièrement attractifs pour les centres de chirurgie ambulatoire. Une production rentable et les achats en gros contribuent également à cette croissance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, établissements de soins ambulatoires et centres de chirurgie ambulatoire. Le segment des hôpitaux a représenté la plus grande part de marché (57,2 %) en 2025, grâce au volume élevé d'interventions chirurgicales, à la disponibilité des unités de soins intensifs et des blocs opératoires, ainsi qu'aux investissements dans des équipements de pointe. Les hôpitaux privilégient les instruments durables et multifonctionnels, les unités d'électrochirurgie et les systèmes de surveillance. Les programmes de santé publique, les exigences d'accréditation et l'expansion des hôpitaux favorisent l'adoption de ces technologies. Les programmes de formation du personnel clinique en améliorent l'utilisation. Les hôpitaux des économies développées d'Asie-Pacifique, comme le Japon, l'Australie et Singapour, sont en tête des achats. Les contrats de service des fabricants d'équipement d'origine (OEM) et les achats récurrents renforcent leur position dominante sur le marché. La sensibilisation croissante à la sécurité des patients et aux résultats chirurgicaux encourage également l'adoption de ces technologies par les hôpitaux.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,6 %, entre 2026 et 2033, porté par l'essor des interventions chirurgicales en ambulatoire, des procédures mini-invasives et d'une offre de soins rentable. Ces centres adoptent de plus en plus d'équipements opératoires compacts, de consommables à usage unique et de systèmes de monitorage multiparamètres. L'expansion dans les villes de deuxième et troisième rangs de la région Asie-Pacifique offre des perspectives de croissance. Les programmes de formation et les partenariats avec les fabricants d'équipement d'origine (OEM) améliorent l'efficacité opérationnelle. L'intégration aux plateformes de santé numérique et de télémédecine optimise le suivi des patients. L'essor des interventions chirurgicales en hospitalisation de courte durée et des centres de chirurgie spécialisés accélère l'adoption de ces technologies. Les centres émergents privilégient les dispositifs à la fois performants et portables afin d'optimiser leur flux de travail. L'innovation technologique continue dans le domaine des instruments et des consommables soutient cette croissance rapide.

Analyse régionale du marché des équipements de salles d'opération en Asie-Pacifique

- Le marché des équipements pour blocs opératoires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 11,3 %, au cours de la période de prévision allant de 2026 à 2033.

- Stimulée par l'expansion des infrastructures hospitalières, l'augmentation du nombre d'interventions chirurgicales, la croissance des investissements dans les soins de santé et l'attention accrue portée à la sécurité des patients

- De plus, à mesure que la région Asie-Pacifique s'impose comme un pôle de fabrication de composants et de systèmes pour les blocs opératoires, l'accessibilité et le coût abordable de ces solutions s'étendent à un plus grand nombre de prestataires de soins de santé.

Analyse du marché indien des équipements pour blocs opératoires :

En 2025, le marché indien des équipements pour blocs opératoires a dominé le marché mondial avec une part de revenus de 39,2 %. Cette domination s’explique par des infrastructures de santé performantes, une forte adoption des équipements chirurgicaux modernes et une présence importante des principaux fabricants de dispositifs médicaux dans les hôpitaux, les centres chirurgicaux et les cliniques spécialisées. Par ailleurs, la demande croissante d’instruments chirurgicaux, de dispositifs d’imagerie et d’équipements d’anesthésie de pointe stimule la croissance du marché dans les hôpitaux et les centres chirurgicaux spécialisés. Enfin, le vieillissement de la population accentue le besoin de solutions plus efficaces et plus sûres pour les blocs opératoires, tant dans les établissements de santé publics que privés.

Analyse du marché chinois des équipements pour blocs opératoires :

Le marché chinois des équipements pour blocs opératoires devrait connaître la croissance la plus rapide de la région Asie-Pacifique, avec un TCAC de 11,3 % entre 2026 et 2033. Cette croissance est alimentée par le développement des infrastructures hospitalières, l’augmentation du nombre d’interventions chirurgicales, la hausse des investissements dans le secteur de la santé et une attention accrue portée à la sécurité des patients. Les initiatives gouvernementales fortes visant à moderniser les établissements de santé, associées à la présence croissante de fabricants de dispositifs médicaux nationaux et internationaux, favorisent l’adoption rapide d’équipements de pointe pour blocs opératoires à travers la Chine.

Part de marché des fournitures d'équipements pour salles d'opération en Asie-Pacifique

Le secteur des fournitures pour salles d'opération est principalement dominé par des entreprises bien établies, notamment :

• Stryker (États-Unis)

• Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• GE Healthcare (États-Unis)

• Siemens Healthineers (Allemagne)

• Philips Healthcare (Pays-Bas)

• B. Braun Melsungen AG (Allemagne)

• Hill-Rom (États-Unis)

• Olympus Corporation (Japon)

• Smith & Nephew (Royaume-Uni)

• Drägerwerk AG & Co. KGaA (Allemagne)

• Baxter International Inc. (États-Unis)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Conmed Corporation (États-Unis)

• NuVasive, Inc. (États-Unis)

• Terumo Corporation (Japon)

• Edwards Lifesciences (États-Unis)

• Intuitive Surgical, Inc. (États-Unis)

• Masimo Corporation (États-Unis)

Dernières évolutions du marché des équipements pour blocs opératoires en Asie-Pacifique

- En juin 2023, Getinge AB a inauguré à Singapour un nouveau centre régional de services et de formation afin d'apporter un soutien aux hôpitaux d'Asie du Sud-Est en matière de maintenance technique, de formation du personnel et de diagnostic à distance pour ses tables d'opération Maquet, renforçant ainsi le service après-vente et l'adoption de ces tables dans la région.

- En janvier 2024, des études de marché ont mis en évidence la région Asie-Pacifique comme le segment à la croissance la plus rapide du marché mondial des équipements de bloc opératoire, avec une forte demande en appareils d'anesthésie, dispositifs d'endoscopie, outils d'imagerie et équipements de surveillance des patients, reflétant l'augmentation du volume des interventions chirurgicales et la modernisation des hôpitaux dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

- En août 2024, Olympus Corporation a annoncé une collaboration stratégique avec Proximie pour numériser les flux de travail des blocs opératoires dans la région Asie-Pacifique, dans le but d'améliorer l'intégration de l'imagerie, la collaboration à distance et l'interopérabilité des dispositifs de bloc opératoire dans les hôpitaux.

- En mai 2025, un rapport sectoriel exhaustif prévoyait que l'expansion continue des infrastructures de santé, la hausse du nombre d'interventions chirurgicales et l'augmentation des investissements des hôpitaux publics et privés soutiendraient une forte croissance du marché des équipements de blocs opératoires en Asie-Pacifique, notamment pour les tables d'opération, les éclairages, les appareils d'anesthésie et les systèmes de monitorage des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.