Asia Pacific Operational Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

6.34 Billion

USD

10.82 Billion

2025

2033

USD

6.34 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 6.34 Billion | |

| USD 10.82 Billion | |

| % | |

|

Segmentation du marché des technologies opérationnelles en Asie-Pacifique, par composant (matériel, logiciel/plateforme et services), déploiement (sur site, hybride et cloud), taille de l'entreprise (PME et grandes entreprises), connectivité (filaire et sans fil), technologie (systèmes de contrôle et d'acquisition de données (SCADA), systèmes de contrôle distribués (DCS), domaines de contrôle de processus (PCD), automates programmables (PLC), systèmes instrumentés de sécurité (SIS) et systèmes de gestion technique du bâtiment (GTB)), utilisateur final (automobile et transport, bâtiment et infrastructures, énergie et services publics, agroalimentaire, sciences de la vie, secteur maritime et portuaire, métaux et mines, pétrole et gaz, chimie, pâtes et papiers et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des technologies opérationnelles en Asie-Pacifique

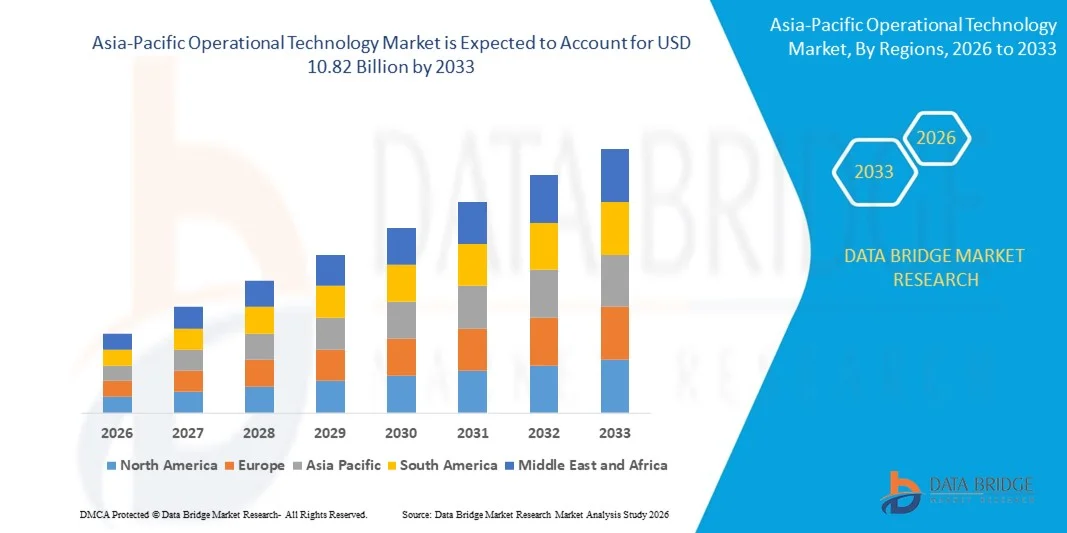

- Le marché des technologies opérationnelles en Asie-Pacifique était évalué à 6,34 milliards de dollars en 2025 et devrait atteindre 10,82 milliards de dollars d'ici 2033 , avec un TCAC de 6,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption accélérée de l'automatisation industrielle, des initiatives de l'Industrie 4.0 et de la transformation numérique dans les secteurs de la fabrication, de l'énergie et des infrastructures, ce qui conduit à une intégration plus poussée des systèmes informatiques et opérationnels dans les environnements critiques.

- De plus, la demande croissante de surveillance en temps réel, de maintenance prédictive et de cybersécurité renforcée pour les infrastructures critiques fait de la technologie opérationnelle l'épine dorsale des opérations industrielles modernes. Ces facteurs convergents accélèrent le déploiement de systèmes de contrôle avancés, de plateformes IoT industrielles et de solutions de connectivité sécurisées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des technologies opérationnelles en Asie-Pacifique

- Les technologies opérationnelles, qui englobent les systèmes matériels et logiciels tels que les automates programmables industriels (API), les systèmes SCADA et les systèmes de contrôle distribués qui surveillent et contrôlent les processus physiques, sont devenues essentielles pour garantir l'efficacité opérationnelle, la sécurité et la fiabilité dans les environnements industriels grâce à leur capacité à fournir une visibilité des données en temps réel et un contrôle automatisé des processus.

- La demande croissante en technologies opérationnelles est principalement due à la numérisation industrielle croissante, à la modernisation des infrastructures existantes, au besoin accru d'optimisation des performances des actifs et à l'attention renforcée portée à la protection des systèmes critiques contre l'évolution des cybermenaces.

- La Chine a dominé le marché des technologies opérationnelles en 2025, grâce à son vaste tissu industriel, son écosystème manufacturier performant et ses investissements massifs dans les usines intelligentes et l'automatisation industrielle.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des technologies opérationnelles au cours de la période de prévision, grâce à une industrialisation rapide, au développement de ses infrastructures et à l'attention croissante portée par le gouvernement à la transformation numérique.

- Le segment des solutions sur site a dominé le marché avec une part d'environ 50 % en 2025, grâce à une forte demande de contrôle localisé, de sécurité et de conformité aux réglementations sectorielles. De nombreuses organisations privilégient les solutions sur site pour conserver la maîtrise de leurs données opérationnelles sensibles, réduire la latence et garantir la fiabilité des systèmes pour les applications critiques. Ce segment est largement adopté dans les secteurs industriels traditionnels où les interruptions de service ou les violations de données peuvent avoir de graves conséquences.

Portée du rapport et segmentation du marché des technologies opérationnelles

|

Attributs |

Technologies opérationnelles : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des technologies opérationnelles en Asie-Pacifique

Intégration croissante de l'Internet industriel des objets et de l'analyse pilotée par l'IA

- Une tendance majeure du marché des technologies opérationnelles est l'intégration croissante de l'Internet industriel des objets (IIoT) et de l'analyse de données basée sur l'intelligence artificielle (IA) dans les environnements de contrôle industriel. Cette intégration est motivée par le besoin de surveillance en temps réel, d'informations prédictives et d'une meilleure visibilité opérationnelle dans les secteurs de la production, de l'énergie et des services publics. Elle transforme les systèmes OT traditionnels en infrastructures intelligentes et axées sur les données, améliorant ainsi la productivité et la performance des actifs.

- Par exemple, Siemens AG intègre l'Internet industriel des objets (IIoT) et l'analyse par intelligence artificielle (IA) via ses plateformes Industrial Edge et MindSphere afin de permettre la maintenance prédictive et l'optimisation des performances dans les usines. Ces solutions permettent aux opérateurs d'analyser les données des machines en temps réel et d'améliorer la précision de la prise de décision dans les environnements de production critiques.

- La convergence des systèmes OT et IT s'accélère à mesure que les organisations recherchent des plateformes de données unifiées connectant les automates programmables, les systèmes de contrôle distribués et les logiciels d'entreprise. Ceci permet un échange de données fluide et renforce la visibilité interfonctionnelle au sein d'écosystèmes industriels complexes.

- Les fournisseurs d'énergie et de services publics déploient des systèmes de surveillance basés sur l'IA au sein des sous-stations et des infrastructures de réseau afin de détecter les anomalies et d'optimiser la répartition de la charge. Cette tendance renforce le rôle de l'analyse avancée des données pour maintenir la stabilité opérationnelle et minimiser les temps d'arrêt sur les réseaux d'infrastructures critiques.

- Les fabricants intègrent des capteurs intelligents et des dispositifs connectés dans leurs lignes de production afin de recueillir des données de processus précises et d'améliorer le contrôle qualité. Cette évolution soutient les stratégies d'amélioration continue et favorise une automatisation accrue des installations industrielles.

- La dépendance croissante à l'égard de l'analyse en temps réel et des systèmes interconnectés redéfinit les normes d'efficacité opérationnelle dans tous les secteurs. Cette intégration continue de l'Internet industriel des objets (IIoT) et de l'intelligence artificielle (IA) positionne la technologie opérationnelle comme un pilier central de la transformation numérique industrielle moderne.

Dynamique du marché des technologies opérationnelles en Asie-Pacifique

Conducteur

Demande croissante d'automatisation industrielle et de transformation numérique

- La demande croissante en matière d'automatisation industrielle et de transformation numérique stimule la croissance du marché des technologies opérationnelles, les entreprises cherchant à améliorer leur efficacité, à réduire les interventions manuelles et à renforcer la fiabilité de leur production. Les industries investissent de plus en plus dans des systèmes de contrôle avancés, la robotique et les plateformes de surveillance numérique pour moderniser leurs infrastructures existantes.

- Par exemple, Schneider Electric propose des solutions d'automatisation et de contrôle basées sur EcoStruxure qui accompagnent la transformation numérique des sites de production et des installations énergétiques. Ces déploiements permettent une surveillance intégrée, un contrôle automatisé des processus et une meilleure gestion du cycle de vie des actifs au sein d'environnements industriels complexes.

- L'essor des usines intelligentes accélère le déploiement de systèmes de contrôle distribués et de plateformes de supervision et d'acquisition de données (SCADA) pour assurer la synchronisation des opérations. Cette évolution vers des cadres d'automatisation interconnectés renforce la transparence opérationnelle et la constance des performances.

- Les industries lourdes modernisent leurs architectures de contrôle grâce au numérique afin d'améliorer les normes de sécurité et la conformité réglementaire. Ces investissements permettent un diagnostic en temps réel et une réponse plus rapide aux perturbations opérationnelles dans les installations critiques.

- La dynamique soutenue de l'automatisation et de la modernisation numérique dans les industries mondiales continue de renforcer ce moteur. Le besoin d'une productivité optimisée, de temps d'arrêt réduits et d'une utilisation plus intelligente des actifs positionne fermement la technologie opérationnelle comme un levier stratégique du progrès industriel.

Retenue/Défi

Risques croissants de cybersécurité dans les infrastructures critiques

- Le marché des technologies opérationnelles est confronté à des défis majeurs liés à la montée des risques de cybersécurité pesant sur les infrastructures critiques. En effet, la connectivité accrue expose les systèmes de contrôle industriels à des cybermenaces sophistiquées. L'intégration des réseaux IT et OT élargit la surface d'attaque et soulève des inquiétudes quant à l'intégrité des données et la continuité des opérations.

- Par exemple, l'attaque par rançongiciel contre Colonial Pipeline en 2021 a perturbé l'approvisionnement en carburant et mis en évidence les vulnérabilités des systèmes opérationnels interconnectés. Cet incident a souligné l'urgence de mettre en place des cadres de cybersécurité robustes pour protéger les environnements industriels contre les intrusions malveillantes.

- Les installations industrielles sont de plus en plus souvent la cible de menaces persistantes avancées visant à perturber les processus de production et à compromettre les données opérationnelles sensibles. Ces risques engendrent des hésitations chez les entreprises quant à l'extension de la connectivité réseau de leurs systèmes de contrôle existants.

- Les exigences de conformité et les obligations réglementaires se durcissent à mesure que les gouvernements mettent l'accent sur la protection des infrastructures critiques. Les organisations doivent consacrer des ressources importantes à la mise en œuvre de protocoles de communication sécurisés et de solutions de surveillance continue des menaces.

- La complexité de la sécurisation des environnements OT hétérogènes, souvent composés d'équipements vieillissants et de protocoles propriétaires, ajoute des défis opérationnels supplémentaires. Ces préoccupations en matière de cybersécurité constituent un frein, obligeant les acteurs du marché à concilier expansion numérique et renforcement des mesures de sécurité afin de garantir la résilience des opérations industrielles.

Portée du marché des technologies opérationnelles en Asie-Pacifique

Le marché est segmenté en fonction des composants, du déploiement, de la taille de l'organisation, de la connectivité, de la technologie et de l'utilisateur final.

- Par composant

Le marché des technologies opérationnelles (TO) est segmenté, selon les composants, en matériel, logiciels/plateformes et services. Le segment du matériel a dominé le marché en 2025, générant la plus grande part de revenus. Cette situation est portée par la forte demande en dispositifs industriels, capteurs, contrôleurs et équipements réseau robustes et fiables, essentiels à l'infrastructure TO. L'adoption du matériel est également favorisée par la modernisation croissante des installations industrielles et le besoin d'améliorer la surveillance, le contrôle et l'efficacité opérationnelle dans tous les secteurs. Les entreprises privilégient les solutions matérielles en raison de leur longue durée de vie, de leur compatibilité avec les systèmes existants et de leur rôle crucial dans la garantie de la fiabilité et de la sécurité des systèmes. Ce segment bénéficie également de l'augmentation des investissements dans la modernisation des machines industrielles grâce à du matériel TO avancé, afin de soutenir les initiatives de l'Industrie 4.0.

Le segment des logiciels et plateformes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des solutions de surveillance, d'analyse et de jumeaux numériques basées sur le cloud. Par exemple, Siemens propose des plateformes logicielles avancées permettant la maintenance prédictive, la surveillance en temps réel et la gestion à distance des systèmes OT, améliorant ainsi l'efficacité opérationnelle et la prise de décision. Les solutions logicielles facilitent l'intégration des différents composants OT, optimisant l'évolutivité, la sécurité et les processus. Leur capacité à fournir des informations exploitables et à rationaliser les processus industriels en fait un moteur de croissance clé sur le marché.

- Par déploiement

Selon le mode de déploiement, le marché des technologies opérationnelles (OT) se segmente en solutions sur site, hybrides et cloud. Le segment des déploiements sur site a dominé le marché en 2025, avec une part de marché d'environ 50 %, grâce à une forte demande de contrôle localisé, de sécurité et de conformité aux réglementations sectorielles. De nombreuses organisations privilégient les solutions sur site pour conserver la maîtrise de leurs données opérationnelles sensibles, réduire la latence et garantir la fiabilité des systèmes pour les applications critiques. Ce segment est largement adopté dans les secteurs industriels traditionnels où les interruptions de service ou les violations de données peuvent avoir de graves conséquences.

Le segment du déploiement cloud devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'essor de la surveillance à distance, de l'analyse en temps réel et de l'automatisation industrielle basée sur l'IA. Par exemple, les solutions OT cloud de Honeywell permettent aux entreprises de centraliser le contrôle et d'exploiter l'analyse prédictive pour optimiser leurs opérations sur plusieurs sites. Le déploiement cloud offre évolutivité, rentabilité et une intégration fluide aux systèmes informatiques d'entreprise, favorisant ainsi des opérations industrielles plus intelligentes et plus flexibles.

- Par taille d'organisation

Selon la taille de l'organisation, le marché des technologies opérationnelles (OT) se segmente en petites et moyennes entreprises (PME) et grandes entreprises. Ces dernières ont dominé le marché en 2025, générant la plus grande part de revenus grâce à leurs vastes activités industrielles, leur importante capacité d'investissement et leur fort engagement en faveur de l'automatisation, de l'efficacité opérationnelle et de la conformité aux normes de sécurité. Les entreprises mettent en œuvre des solutions OT complexes pour gérer des processus à grande échelle, intégrer les systèmes existants et modernes et garantir une qualité de production constante. Ce segment bénéficie également de partenariats avec les principaux fournisseurs de solutions OT pour des solutions personnalisées, des contrats de service à long terme et des initiatives de transformation numérique.

Le segment des PME devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une accessibilité accrue aux solutions OT (technologies opérationnelles) économiques et évolutives. Par exemple, Rockwell Automation propose des solutions OT modulaires adaptées aux PME, permettant la surveillance en temps réel, la maintenance prédictive et le contrôle à distance à un coût d'entrée réduit. Les PME adoptent de plus en plus les technologies opérationnelles pour améliorer leur compétitivité, réduire les risques opérationnels et optimiser l'utilisation de leurs ressources, ce qui favorise une expansion rapide du marché dans ce segment.

- Par connectivité

En fonction de la connectivité, le marché des technologies opérationnelles (OT) se divise en deux segments : filaire et sans fil. Le segment de la connectivité filaire a dominé le marché en 2025 grâce à sa grande fiabilité, ses interférences minimales et ses performances constantes dans les environnements industriels critiques. Les solutions filaires sont largement privilégiées dans des secteurs tels que l’énergie, la chimie et la métallurgie, où des connexions robustes et sécurisées sont essentielles pour une surveillance et un contrôle continus. Les protocoles industriels tels que Modbus, Profibus et Ethernet/IP contribuent également à renforcer l’adoption des systèmes filaires.

Le segment de la connectivité sans fil devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'adoption croissante de l'Internet industriel des objets (IIoT), la surveillance à distance et les exigences de déploiement flexible. Par exemple, ABB propose des solutions OT sans fil qui permettent une connectivité transparente pour les équipements et capteurs distribués dans les grandes installations industrielles. La connectivité sans fil réduit les coûts d'installation, améliore l'évolutivité et permet l'intégration d'équipements mobiles ou difficiles d'accès, favorisant ainsi une adoption rapide dans de nombreux secteurs industriels.

- Par la technologie

Sur la base de la technologie, le marché des technologies opérationnelles (OT) est segmenté en systèmes de supervision et d'acquisition de données (SCADA), systèmes de contrôle distribués (DCS), systèmes de contrôle de processus (PCD), automates programmables (PLC), systèmes instrumentés de sécurité (SIS) et systèmes de gestion technique du bâtiment (GTB). Le segment des automates programmables a dominé le marché en 2025 grâce à sa polyvalence, sa fiabilité et son rôle essentiel dans l'automatisation des processus industriels des secteurs de la production, de l'énergie et des infrastructures. Les automates programmables sont largement utilisés pour le contrôle précis des machines, des processus et des systèmes de sécurité, offrant une efficacité opérationnelle et des capacités d'intégration optimales.

Le segment SCADA devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande de supervision centralisée, de visualisation des données en temps réel et d'analyse prédictive au sein des réseaux industriels distribués. À titre d'exemple, les solutions SCADA de Schneider Electric permettent aux opérateurs de contrôler à distance de multiples processus, d'optimiser la production et de détecter rapidement les anomalies. Les systèmes SCADA sont de plus en plus intégrés aux plateformes cloud et à l'analyse basée sur l'IA, offrant ainsi une meilleure visibilité des processus, une optimisation opérationnelle et des opportunités de réduction des coûts.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché des technologies opérationnelles (OT) se segmente en automobile et transports, bâtiment et infrastructures, énergie et services publics, agroalimentaire, sciences de la vie, secteur maritime et portuaire, métaux et mines, pétrole et gaz, chimie, pâtes et papiers, et autres. Le segment de l'énergie et des services publics a dominé le marché en 2025, en raison du besoin crucial de contrôle efficace des processus, de surveillance en temps réel et de fiabilité des systèmes dans les opérations de production, de transport et de distribution d'électricité. Les solutions OT dans ce secteur améliorent la gestion du réseau, réduisent les risques opérationnels et facilitent la conformité réglementaire.

Le secteur du bâtiment et des infrastructures devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la multiplication des projets de bâtiments intelligents, l'automatisation via l'Internet des objets (IoT) et les initiatives de gestion de l'énergie. Par exemple, Johnson Controls propose des solutions OT intégrées pour les infrastructures modernes, optimisant les systèmes de chauffage, de ventilation et de climatisation (CVC), d'éclairage et de sécurité, tout en permettant un contrôle centralisé. L'adoption de l'automatisation des bâtiments intelligents améliore l'efficacité énergétique, le confort des occupants et réduit les coûts d'exploitation, ce qui stimule la croissance rapide de ce segment d'utilisateurs finaux.

Analyse régionale du marché des technologies opérationnelles en Asie-Pacifique

- La Chine a dominé le marché des technologies opérationnelles en 2025, enregistrant la plus grande part de revenus, grâce à son vaste tissu industriel, son écosystème manufacturier performant et ses investissements massifs dans les usines intelligentes et l'automatisation industrielle.

- L'expansion rapide des capacités de production d'électricité, des infrastructures pétrolières et gazières et des grands projets d'infrastructure, combinée aux initiatives de transformation numérique soutenues par le gouvernement telles que « Made in China 2025 », renforce le leadership de la Chine sur le marché régional.

- La présence de grands fournisseurs nationaux de systèmes d'automatisation, les collaborations stratégiques avec des entreprises mondiales de technologies industrielles et le déploiement croissant des systèmes SCADA, DCS et PLC dans les secteurs des services publics et de la fabrication continuent de consolider la position dominante de la Chine au cours de la période prévisionnelle.

Aperçu du marché japonais des technologies opérationnelles

Le marché japonais devrait connaître une croissance soutenue entre 2026 et 2033, porté par son secteur manufacturier de pointe et l'adoption précoce des technologies de robotique et d'automatisation industrielle. Les industries japonaises privilégient la précision, la fiabilité et l'intégration des systèmes, ce qui accélère le déploiement des automates programmables (PLC), des systèmes de contrôle-commande distribués (DCS) et des systèmes instrumentés de sécurité dans les secteurs de la production automobile et électronique. Des normes réglementaires rigoureuses et la modernisation continue des infrastructures vieillissantes favorisent les investissements dans les technologies opérationnelles (OT). Les initiatives de R&D en cours et les partenariats entre les leaders nationaux de l'automatisation et les fournisseurs de technologies internationaux renforcent les perspectives de croissance stable du marché. L'accent mis par le Japon sur l'efficacité opérationnelle, la résilience en matière de cybersécurité et l'innovation technologique consolide son positionnement régional fort.

Analyse du marché indien des technologies opérationnelles

L'Inde devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché des technologies opérationnelles en Asie-Pacifique entre 2026 et 2033, portée par une industrialisation rapide, l'expansion de ses infrastructures et l'accent mis par le gouvernement sur la transformation numérique. Des initiatives telles que Digital India et les projets de villes intelligentes accélèrent l'adoption de l'automatisation, de la surveillance à distance et des solutions de contrôle des processus dans les secteurs des services publics et de l'industrie. L'augmentation des investissements dans les énergies renouvelables, le pétrole et le gaz, ainsi que les infrastructures de transport, stimule la demande en systèmes OT avancés. La prise de conscience croissante de l'importance de l'efficacité opérationnelle, de la maintenance prédictive et de la cybersécurité encourage les entreprises à moderniser leurs systèmes existants. Les incitations gouvernementales, les investissements directs étrangers et le développement des corridors industriels garantissent l'émergence de l'Inde comme marché à la croissance la plus rapide de la région.

Part de marché des technologies opérationnelles en Asie-Pacifique

Le secteur des technologies opérationnelles est principalement dominé par des entreprises bien établies, notamment :

- Fortinet, Inc. (États-Unis)

- Gray Matter Systems LLC (États-Unis)

- Forcepoint (États-Unis)

- IBM Corporation (États-Unis)

- ABB (Suède)

- General Electric (États-Unis)

- Schneider Electric (France)

- Rockwell Automation, Inc. (États-Unis)

- Emerson Electric Co. (États-Unis)

- Advantech Co., Ltd. (Taïwan)

- Honeywell International Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Oracle (États-Unis)

- Wipro Limited (Inde)

- SCADAfence (Irlande)

- SAP SE (Allemagne)

- Cisco Systems (États-Unis)

- Accenture (Irlande)

- Wunderlich-Malec Engineering, Inc. (États-Unis)

- Société électrique Yokogawa (Japon)

Dernières évolutions du marché des technologies opérationnelles en Asie-Pacifique

- En février 2026, Schneider Electric a enrichi sa plateforme EcoStruxure Automation de fonctionnalités avancées de maintenance prédictive pilotées par l'IA et de cybersécurité intégrée pour les environnements industriels. Cette amélioration renforce la surveillance en temps réel, la détection des anomalies et la sécurité des opérations à distance dans les secteurs de l'énergie, des services publics et de l'industrie manufacturière. Ce développement consolide la convergence des systèmes IT et OT, accélérant les initiatives de transformation numérique et stimulant la demande de plateformes OT sécurisées et évolutives sur les marchés des infrastructures critiques.

- En janvier 2026, ABB a lancé une version améliorée de son portefeuille de cybersécurité industrielle, intégré à ses systèmes de contrôle distribués et à ses plateformes d'automates programmables. Cette solution renforce la segmentation du réseau, la détection des menaces et la gestion du cycle de vie des actifs opérationnels dans les secteurs de la production d'énergie, du pétrole et du gaz, et des industries de procédés. Cette initiative aide les entreprises à atténuer les cyber-risques tout en garantissant la continuité de leurs opérations, favorisant ainsi l'adoption par le marché d'architectures OT intégrées et axées sur la sécurité.

- En mars 2025, lors du Gartner Digital Workplace Summit, Fortinet a présenté des mises à jour majeures de sa plateforme de sécurité OT, renforçant ainsi la protection des infrastructures critiques contre l'évolution des cybermenaces. Ces mises à jour améliorent la visibilité du réseau, la micro-segmentation et la connectivité sécurisée, et sont adaptées aux secteurs des transports, de l'énergie et de l'industrie. Cette avancée accélère les investissements des entreprises dans des solutions de cybersécurité OT unifiées, consolidant ainsi la position de Fortinet dans la sécurisation des environnements de contrôle industriels.

- En mars 2025, TXOne Networks a lancé la version 3.2 de sa solution Stellar, étendant ses fonctionnalités de la protection des terminaux à la détection et à la réponse complètes dans les environnements de technologies opérationnelles. Cette mise à jour renforce la recherche proactive des menaces, la surveillance en temps réel et la réponse aux incidents dans les systèmes industriels. Ce développement accroît la demande de solutions de sécurité spécialisées pour les technologies opérationnelles et soutient la transition vers des cadres de détection et de réponse intégrés en cybersécurité industrielle.

- En mars 2025, Armis a finalisé l'acquisition d'OTORIO afin de renforcer ses capacités de gestion de l'exposition aux cybermenaces dans le domaine de la sécurité des systèmes OT et cyberphysiques. L'intégration de la plateforme Titan d'OTORIO à la plateforme cloud Centrix d'Armis permet à l'entreprise de consolider sa visibilité de bout en bout et sa gestion des risques sur l'ensemble de ses actifs industriels. Cette initiative stratégique renforce sa compétitivité sur le marché de la cybersécurité OT et favorise la consolidation de ce secteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.