Asia Pacific Polyimide Film Market

Taille du marché en milliards USD

TCAC :

%

USD

1.69 Billion

USD

3.16 Billion

2024

2032

USD

1.69 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.69 Billion | |

| USD 3.16 Billion | |

| % | |

|

Asia-Pacific Polyimide Films Market Segmentation, By Raw Materials (Pyromellitic Dianhydride (PMDA), 4,4-Oxydianiline (ODA), Biphényl-Tetracarboxylic Acid Dianhydride (BPDA), Phénylènediamine (PDA), Épaisseur du film (0,5 mil, 1 mil, 2 mil, 3 mil, 5 mil e.a.), Couleur (ambre, blanc, transparent et autres), Canal de distribution (commerce électronique, magasins spécialisés, etc.), Application (Cyclismes imprimés souples, produits fabriqués de spécialité, rubans thermoconducteurs, fils et câbles, moteurs/générateurs, Blankets d'isolation, Tuyaux d'isolation, échafaudages, piles à piles à lithium-ion, enveloppes en céramique, remplacement des panneaux, circuits flexibles thermoconducteurs, shims et autres), Usage final (électronique, automobile, aérospatiale, solaire, miniers et forages, construction, procédés chimiques et de traitement des matières plastiques et autres)

Asie-Pacifique Polyimide Films Taille du marché

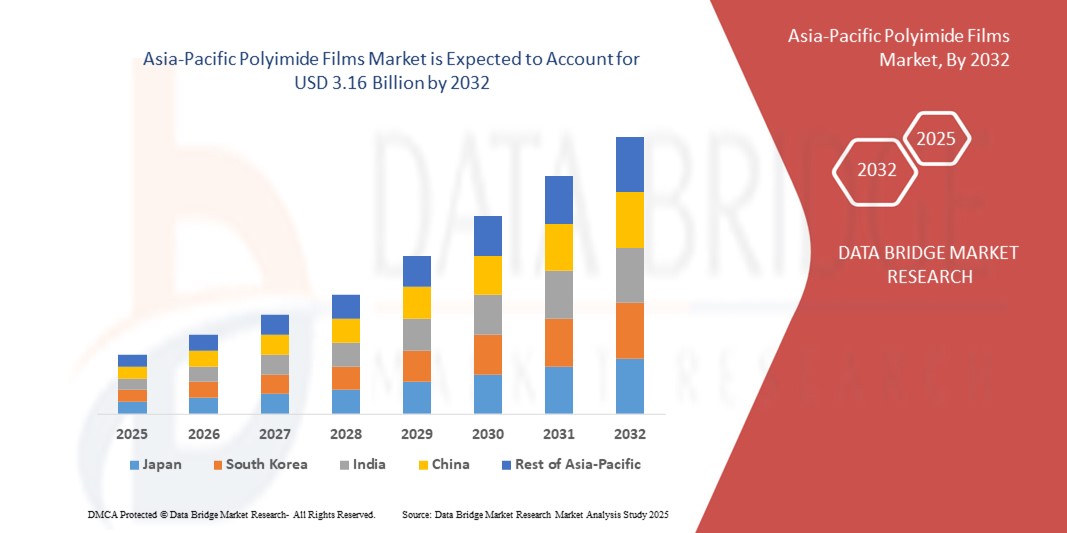

- La taille du marché des films polyimides en Asie-Pacifique a été évaluée à1,69 milliard de dollars en 2024et devrait atteindre3,16 milliards de dollars en 2032, à unTCAC de 8,10 %pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de matériaux légers, durables et de haute performance dans les secteurs clés comme l'électronique, l'automobile, l'aérospatiale et les écrans flexibles

- L'adoption croissante de films polyimides dans les circuits imprimés souples, les matériaux isolants et l'électronique portable contribue à l'expansion du marché

Analyse du marché des films polyimides en Asie-Pacifique

- Le marché des films polyimides de l'Asie et du Pacifique connaît une forte croissance en raison de la pénétration croissante des hubs de fabrication d'électronique, en particulier dans des pays comme la Chine, le Japon, la Corée du Sud et Taiwan, qui sont les leaders mondiaux en matière de semi-conducteurs et d'électronique grand public.

- L'évolution croissante vers les véhicules électriques et les projets d'énergie renouvelable accroît encore la nécessité de matériaux d'isolation résistants à la chaleur et fiables, en plaçant les films polyimides comme un élément essentiel des technologies de la prochaine génération.

- La Chine a dominé le marché des films polyimides d'Asie-Pacifique avec la plus grande part des revenus de 46,23 % en 2024, sous l'impulsion de son solide écosystème de fabrication d'électronique, l'adoption rapide de véhicules électriques et la demande croissante de matériaux d'isolation de pointe.

- Le Japon devrait connaître le taux de croissance annuel composé le plus élevé (TCAC)Films polyimides Asie-Pacifiquele marché en raison de l'innovation continue dans les matériaux à haute performance, de la demande croissante des secteurs de l'aérospatiale et de l'automobile, et de l'accent porté de plus en plus sur les technologies à haut rendement énergétique

- Le segment PMDA détenait la plus grande part du marché en 2024 en raison de son utilisation intensive dans la production de films polyimides haute performance aux propriétés thermiques et mécaniques supérieures. Son adoption généralisée à travers l'électronique et les applications automobiles renforce sa position dominante sur le marché

Portée du rapport et segmentation du marché des films polyimides en Asie-Pacifique

| Attributs | Asie-Pacifique Polyimide Films Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des films polyimides en Asie-Pacifique

Adoption croissante d'électroniques flexibles et d'appareils portables

- La demande croissante d'électronique flexible remodele le marché des films polyimides en Asie-Pacifique, car ces films offrent une excellente stabilité thermique, une résistance mécanique et des propriétés diélectriques. Leur utilisation dans les présentoirs, les dispositifs pliables et les wearables soutient la miniaturisation et le développement de produits légers. Cela améliore la flexibilité de conception et accélère l'innovation dans l'électronique grand public

- La pénétration croissante des appareils portables et des smartphones pliables sur des marchés comme la Chine, la Corée du Sud et le Japon alimente la consommation de films polyimides. Les fabricants adoptent de plus en plus des films polyimides transparents et incolores pour remplacer le verre traditionnel, assurant ainsi une durabilité et une grande clarté optique. Ceci est particulièrement important dans la production de dispositifs de nouvelle génération

- Rentabilité, évolutivité et fiabilité des films polyimides les rendent attrayants pour la production à grande échelle de circuits flexibles et de microélectroniques. Leur aptitude à transmettre des signaux à haute fréquence et des cartes de circuits compacts stimule encore la demande des industries de l'électronique et des semi-conducteurs

- Par exemple, en 2023, les principales marques de smartphones en Chine ont lancé des dispositifs pliables intégrant des films polyimides transparents pour une durabilité et une flexibilité accrues de l'écran. Cette évolution a renforcé le rôle des matériaux comme choix privilégié pour l'électronique grand public de la prochaine génération

- Alors que l'électronique flexible est un moteur majeur, le succès de la tendance dépend des progrès continus dans le traitement du film, des capacités localisées de la chaîne d'approvisionnement et de l'optimisation des coûts pour répondre à la demande croissante dans les économies émergentes de la région

Dynamique du marché des films polyimides en Asie-Pacifique

Chauffeur

Augmentation de la demande en véhicules électriques et en applications aérospatiales

- L'essor de la production de véhicules électriques (EV) dans toute l'Asie-Pacifique entraîne de façon significative le besoin de matériaux isolants de haute performance, comme les films polyimides. Leur application dans l'isolation de la batterie, les remontages de moteurs et les circuits imprimés flexibles assure la sécurité, la fiabilité et l'efficacité énergétique des véhicules électriques. Alors que l'adoption d'EV s'accélère en Chine, au Japon et en Corée du Sud, la demande de matériaux durables et légers continue d'augmenter

- Les fabricants aérospatials adoptent des films polyimides pour l'isolation des câbles, des composants légers et des systèmes de gestion thermique en raison de leur excellente résistance aux conditions extrêmes. Ces propriétés permettent des conceptions d'aéronefs plus sûres et plus économes en carburant, en adéquation avec les investissements croissants dans l'aviation commerciale et de défense. La fiabilité aérospatiale éprouvée renforce son adoption dans les chaînes d'approvisionnement mondiales

- Les politiques gouvernementales soutenant l'adoption des véhicules électriques et la croissance de l'aviation renforcent encore la base de la demande. Des mesures incitatives comme les subventions, les normes réglementaires et les objectifs de réduction des émissions encouragent les fabricants à adopter des matériaux de pointe. L'intégration de films polyimides dans ces industries est soutenue par leur durabilité éprouvée, leur résistance à haute température et leur conformité aux normes internationales de sécurité

- Par exemple, en 2022, le secteur japonais des véhicules électriques a signalé une adoption accrue de films polyimides pour l'isolation des modules de batterie, assurant à la fois la sécurité et les performances étendues des batteries lithium-ion de grande capacité. Cette tendance reflète la confiance croissante dans le rôle des polyimides pour répondre aux exigences de sécurité et d'efficacité de la mobilité de la prochaine génération. L'exemple montre comment les industries régionales deviennent les premiers à adopter des solutions d'isolation avancées

- Bien que la demande en VE et en aérospatiale stimule fortement la croissance, l'innovation constante, l'évolutivité de la production et la réduction des coûts demeurent essentielles pour tirer pleinement parti de ces possibilités pour diverses applications. Les fabricants doivent mettre l'accent sur l'élaboration de méthodes de transformation rentables, l'accroissement de la capacité de production et la disponibilité de matériaux localisés. Les partenariats stratégiques joueront également un rôle crucial pour relever ces défis et soutenir une croissance soutenue.

Restriction/Défi

Coûts de production élevés et dépendance de la chaîne d'approvisionnement par rapport aux matières premières

- Le coût élevé de la fabrication de films polyimides, entraîné par des méthodes de traitement complexes et des exigences d'équipement avancées, constitue un obstacle pour les petits et moyens fabricants. Cela rend le matériau moins concurrentiel par rapport aux solutions de rechange peu coûteuses dans les applications sensibles aux prix. Par conséquent, l'adoption d'un marché plus large dans les industries à bas de gamme comme l'emballage et les biens de consommation reste limitée.

- La dépendance à l'égard des matières premières spécialisées, y compris les dianhydrides aromatiques et les diamines, crée des risques de chaîne d'approvisionnement en Asie-Pacifique. La volatilité des prix et les capacités de production intérieures limitées de certains pays accroissent les difficultés d'approvisionnement, ce qui nuit à la stabilité des coûts à long terme. Cette dépendance à l'égard des importations accroît également la vulnérabilité aux fluctuations du commerce mondial et aux obstacles réglementaires.

- La croissance du marché est encore entravée par les problèmes d'évolutivité de la production, car l'obtention d'une qualité cohérente en gros volumes nécessite des technologies et des compétences de pointe. Tous les acteurs régionaux ne possèdent pas le savoir-faire technique nécessaire pour parvenir à l'uniformité des performances des produits, ce qui entraîne des goulets d'étranglement dans la production. Ces difficultés empêchent les petites entreprises de concurrencer efficacement les fournisseurs mondiaux établis

- Par exemple, en 2023, plusieurs fabricants d'électronique en Asie du Sud-Est ont signalé des retards et des coûts accrus en raison de la pénurie de matières premières nécessaires à la production de films polyimides, mettant en évidence les vulnérabilités de la résilience de la chaîne d'approvisionnement. Ces perturbations influent sur les délais de livraison, accroissent la dépendance à l'égard des importations coûteuses et entravent les cycles d'innovation. Ces facteurs limitent la capacité des entreprises régionales à suivre le rythme de la demande croissante

- Bien que les films polyimides aient un énorme potentiel, il est essentiel de surmonter les problèmes de coûts et d'approvisionnement grâce à l'innovation des processus, à l'approvisionnement en matériaux localisés et aux investissements technologiques pour permettre une adoption plus large dans la région Asie-Pacifique. Le développement de solutions de recyclage et d'autres sources de matières premières peut également réduire les risques. La collaboration des gouvernements et du secteur privé sera essentielle pour surmonter efficacement ces obstacles.

Marché des films polyimides en Asie-Pacifique

Le marché est segmenté en fonction des matières premières, de l'épaisseur du film, de la couleur, du canal de distribution, de l'application et de l'utilisateur final.

- Par matières premières

Sur la base des matières premières, le marché des films polyimides de l'Asie-Pacifique est segmenté en Dianhydride pyromellitique (PMDA), 4,4-Oxydianiline (ODA), Dianhydride acide biphényle-tétracarboxylique (BPDA) et Phénylènediamine (PDA). Le segment PMDA détenait la plus grande part du marché en 2024 en raison de son utilisation intensive dans la production de films polyimides haute performance aux propriétés thermiques et mécaniques supérieures. Son adoption généralisée dans les applications électroniques et automobiles renforce sa position dominante sur le marché.

Le segment BPDA devrait connaître le taux de croissance le plus rapide de 2025 à 2032, grâce à sa capacité à produire des films avec une stabilité dimensionnelle accrue, une résistance chimique et une absorption d'humidité plus faible. Ces propriétés rendent les films polyimides basés sur BPDA de plus en plus populaires dans des applications exigeantes telles que les circuits imprimés aérospatiaux, solaires et flexibles, où la fiabilité et la durabilité à long terme sont essentielles.

- Par l'épaisseur du film

Sur la base de l'épaisseur du film, le marché est segmenté en 0,5 mil, 1 mil, 2 mil, 3 mil, 5 mil, et autres. Le segment de 1 million représentait la plus grande part des revenus en 2024, puisqu'il offre un équilibre optimal entre flexibilité, isolation et durabilité, ce qui le rend largement utilisé dans l'électronique, les circuits imprimés flexibles et l'isolation par fil. Ses propriétés polyvalentes soutiennent sa domination dans l'électronique grand public et les applications industrielles.

Le segment de 0,5 mil devrait connaître le taux de croissance le plus rapide de 2025 à 2032 en raison de son aptitude pour les appareils ultraminces et miniaturisés. Compte tenu de la demande croissante d'électronique compacte et de composants automobiles légers, des films plus minces sont adoptés dans les circuits de pointe, les capteurs et les composants de batterie, ce qui accélère leur absorption dans toute la région.

- Par couleur

Sur la base de la couleur, le marché est segmenté en ambre, blanc, transparent, et autres. Le segment de l'ambre détenait la plus grande part du marché en 2024, soutenue par sa large utilisation dans les applications électroniques, aérospatiales et automobiles où la durabilité et la résistance aux températures élevées sont critiques. Sa performance éprouvée dans plusieurs industries assure une forte demande du marché.

Le segment transparent devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, car il facilite l'inspection et la surveillance des circuits et des composants. Cette propriété est de plus en plus précieuse dans les écrans flexibles, les dispositifs optoélectroniques et les applications solaires, ce qui en fait un moteur de son adoption dans les industries manufacturières de pointe.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en commerce électronique, magasins spécialisés et autres. Le segment des magasins spécialisés domine le marché en 2024, car les clients préfèrent les achats directs auprès de distributeurs autorisés pour l'assurance de la qualité, des solutions personnalisées et du soutien technique. De solides relations avec les acheteurs industriels renforcent ce canal.

Le secteur du commerce électronique devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par la numérisation croissante des processus d'achat et la commodité des achats en ligne. L'augmentation de la disponibilité de films polyimides sur des plateformes B2B spécialisées favorise l'adoption rapide de ce canal dans les petites et moyennes entreprises.

- Par demande

Sur la base de l'application, le marché est segmenté en circuits imprimés flexibles, produits fabriqués de spécialité, bandes sensibles à la pression, fils et câbles, moteurs/générateurs, couvertures isolantes, tubulures isolantes, gravure, piles au lithium-ion/enveloppe de poche, remplacement de panneaux céramiques, circuits flexibles thermoconducteurs, cales, etc. Les circuits imprimés flexibles représentaient la plus grande part des revenus en 2024, grâce à l'adoption généralisée de films polyimides dans la fabrication électronique pour leur flexibilité, leur durabilité et leur résistance à la chaleur.

On s'attend à ce que le segment des piles et enveloppes au lithium-ion enregistre le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l'expansion rapide des véhicules électriques et des systèmes de stockage d'énergie renouvelable. Les films en polyimide assurent une meilleure isolation et une meilleure stabilité thermique dans les batteries, assurant ainsi une performance accrue, la sécurité et un cycle de vie prolongé.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en électronique, automobile, aérospatiale, solaire, médical, minier et de forage, bâtiment et construction, étiquetage, traitement chimique, plastiques et emballages, industriel, énergie, etc. Le segment de l'électronique domine le marché en 2024, car les films polyimides sont largement utilisés dans les smartphones, les tablettes, les semi-conducteurs et les écrans flexibles, ce qui en fait le plus grand consommateur de ces films.

Le secteur automobile devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'essor de la production de véhicules électriques dans toute l'Asie-Pacifique. Les applications dans les batteries électriques, l'isolation des moteurs et les circuits flexibles sont à l'origine d'une adoption importante, faisant du secteur automobile un moteur de croissance clé pour le marché régional des films polyimides.

Asie-Pacifique Polyimide Films Marché Analyse régionale

- La Chine a dominé le marché des films polyimides d'Asie-Pacifique avec la plus grande part des revenus de 46,23 % en 2024, sous l'impulsion de son solide écosystème de fabrication d'électronique, l'adoption rapide de véhicules électriques et la demande croissante de matériaux d'isolation de pointe.

- La production à grande échelle de semi-conducteurs, de batteries et d'électroniques flexibles crée une demande constante de films polyimides, qui sont valorisés pour leur stabilité et leur fiabilité thermiques supérieures.

- Cette domination est également soutenue par d'importantes initiatives gouvernementales visant à promouvoir les énergies renouvelables, les progrès de la technologie automobile et les investissements continus dans l'aérospatiale, assurant ainsi à la Chine un leadership continu sur le marché régional.

Aperçu du marché japonais des films polyimides

Le marché japonais des films polyimides devrait connaître la croissance la plus rapide en Asie-Pacifique de 2025 à 2032, alimentée par les progrès de la technologie des véhicules électriques et la forte présence du pays dans l'électronique haute performance. Les fabricants japonais intègrent de plus en plus les films polyimides dans l'isolation des batteries au lithium-ion, les composants aérospatiales légers et les applications de circuits de nouvelle génération. Le marché est également guidé par l'accent mis par le Japon sur l'innovation, des normes de qualité rigoureuses et l'adoption croissante de technologies durables. De plus, les investissements en cours dans la défense, les énergies renouvelables et la fabrication d'électronique grand public accélèrent la demande de films polyimides, plaçant le Japon comme le marché qui connaît la croissance la plus rapide de la région.

Part de marché des films polyimides en Asie-Pacifique

L'industrie du cinéma polyimide en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Kaneka Corporation (Japon)

- UBE Industries, Ltd. (Japon)

- SKC Colon PI (Corée du Sud)

- DuPont Teijin Films (Chine)

- Sumitomo Chemical (Japon)

- Taimide Tech Inc. (Taiwan)

- Yunda Electronic Materials Co., Ltd. (Chine)

- Loparex (Chine)

- Jingyi Film Material Co., Ltd. (Chine)

- Groupe Shengyuan (Chine)

- Nitto Denko (Chine) Co., Ltd. (Chine)

- Formosa Plastics Corporation (Taiwan)

- SABIC (Arabie saoudite)

- Showa Denko K.K. (Japon)

Derniers développements en Asie-Pacifique Polyimide Film Market

- En novembre 2020, Kaneka Corporation a mis au point un film polyimide super résistant à la chaleur pour 5G haute vitesse et haute fréquence. L'offre d'échantillons a commencé en octobre, et un déploiement à grande échelle a été prévu en 2021. Le Pixeo IB de réduction de la tangente de perte diélectrique en hautes fréquences jusqu'à 0,0025, le meilleur niveau mondial pour film polyimide

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.