Asia Pacific Primary Angle Closure Glaucoma Market

Taille du marché en milliards USD

TCAC :

%

USD

270.50 Million

USD

434.40 Million

2024

2032

USD

270.50 Million

USD

434.40 Million

2024

2032

| 2025 –2032 | |

| USD 270.50 Million | |

| USD 434.40 Million | |

| % | |

|

Segmentation du marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique, par type de maladie (glaucome aigu par fermeture de l'angle et glaucome chronique par fermeture de l'angle), type (diagnostic et traitement), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

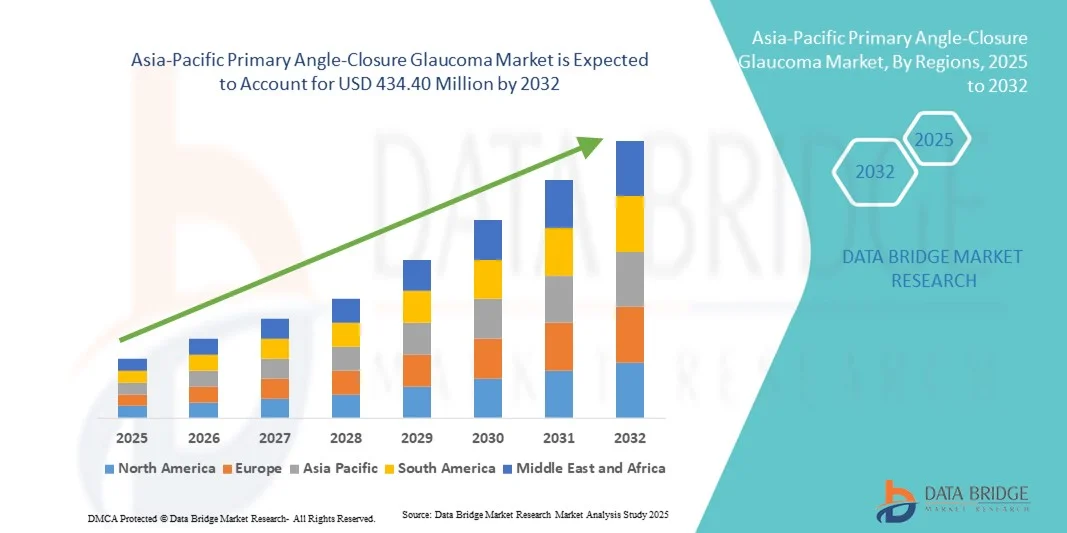

Taille du marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique

- Le marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique était évalué à 270,5 millions de dollars américains en 2024 et devrait atteindre 434,40 millions de dollars américains d'ici 2032 , avec un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du glaucome primitif par fermeture de l'angle (GPFA), le vieillissement de la population et les progrès des technologies de diagnostic et d'imagerie qui permettent un dépistage et une intervention précoces.

- De plus, la sensibilisation croissante des patients et des professionnels de la santé, associée au développement de procédures chirurgicales mini-invasives et de traitements pharmacologiques innovants, accélère l'adoption des solutions pour le glaucome primitif par fermeture de l'angle, stimulant ainsi considérablement la croissance du marché.

Analyse du marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique

- Les solutions pour le glaucome primitif par fermeture de l'angle, visant à prévenir la perte de vision et à gérer la pression intraoculaire, deviennent de plus en plus essentielles en ophtalmologie moderne en raison de la prévalence croissante de cette affection et du vieillissement de la population.

- La demande croissante d'options de diagnostic et de traitement efficaces est principalement alimentée par les progrès de la chirurgie laser, des thérapies pharmacologiques et par une sensibilisation accrue des professionnels de la santé et des patients, qui, ensemble, stimulent la croissance du marché.

- La Chine a dominé le marché du glaucome primitif par fermeture de l'angle avec une part de revenus de 44,2 % en 2024, grâce à une forte prévalence de la population gériatrique, à l'adoption généralisée des technologies de diagnostic avancées et à une infrastructure de santé solide favorisant le dépistage précoce et des interventions thérapeutiques efficaces.

- L'Inde devrait connaître la croissance la plus rapide sur le marché du glaucome primitif par fermeture de l'angle (GPFA) au cours de la période de prévision, grâce à une sensibilisation accrue à la santé oculaire, à l'augmentation des dépenses de santé et à l'adoption croissante des traitements chirurgicaux et pharmacologiques modernes pour le GPFA.

- Le segment du diagnostic détenait la plus grande part de revenus du marché, soit 52,8 %, en 2024, grâce à la forte demande pour des procédures de diagnostic telles que la tonométrie, la gonioscopie et la tomographie par cohérence optique (OCT).

Portée du rapport et segmentation principale du marché du glaucome par fermeture de l'angle

|

Attributs |

Glaucome primitif à angle fermé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique

Adoption croissante de la chirurgie du glaucome mini-invasive (MIGS)

- Une tendance significative et croissante sur le marché du glaucome primitif par fermeture de l'angle est l'adoption grandissante des chirurgies du glaucome mini-invasives (MIGS), telles que les stents de micro-dérivation trabéculaire, la trabéculotomie transluminale assistée par gonioscopie et la trabéculectomie ab interno. Ces procédures sont de plus en plus privilégiées en raison de temps de récupération plus courts, de taux de complications réduits et d'un contrôle efficace de la pression intraoculaire (PIO).

- Par exemple, les procédures iStent inject et Kahook Dual Blade sont largement adoptées sur les marchés Asie-Pacifique et Amérique du Nord, offrant des alternatives plus sûres à la trabéculectomie traditionnelle pour les patients atteints de glaucome précoce à modéré.

- Les études cliniques démontrent que les interventions MIGS améliorent non seulement les résultats pour les patients, mais réduisent également la dépendance à plusieurs médicaments hypotonisants oculaires, rendant ainsi la prise en charge à long terme de la maladie plus pratique.

- Les hôpitaux et les centres ophtalmologiques spécialisés intègrent de plus en plus les techniques MIGS à leurs protocoles chirurgicaux, tandis que les programmes de formation des ophtalmologistes se développent pour répondre à la demande croissante.

- Cette tendance vers les interventions minimalement invasives transforme les attentes des patients, entraîne une augmentation des taux d'adoption et influence les investissements dans les infrastructures de santé sur les principaux marchés.

- La demande de chirurgie mini-invasive du glaucome (MIGS) devrait continuer de croître rapidement au cours de la période de prévision, notamment dans les régions où la prévalence du glaucome est élevée et où les systèmes de santé sont performants.

Dynamique du marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique

Conducteur

Besoin croissant dû à la prévalence croissante et au diagnostic précoce

- La prévalence croissante du glaucome primitif par fermeture de l'angle, associée à une sensibilisation accrue au diagnostic précoce et aux options de traitement, est un facteur important de croissance du marché.

- Par exemple, en avril 2024, d'importants centres d'ophtalmologie ont signalé une adoption accrue de l'imagerie diagnostique avancée, telle que la tomographie par cohérence optique du segment antérieur (OCT-SA), facilitant la détection précoce du glaucome par fermeture de l'angle. Ces initiatives des professionnels de santé devraient stimuler la croissance du marché du traitement du glaucome primitif par fermeture de l'angle au cours de la période prévisionnelle.

- À mesure que les patients prennent conscience des risques potentiels de perte de vision et recherchent des interventions rapides, les options de traitement avancées telles que l'iridotomie périphérique au laser (IPL) et la chirurgie mini-invasive du glaucome (MIGS) offrent une prise en charge efficace de la maladie, constituant une alternative intéressante aux approches chirurgicales conventionnelles.

- De plus, la disponibilité croissante d'appareils de diagnostic et de programmes de dépistage dans les cliniques et les hôpitaux permet l'identification précoce des populations à risque, facilitant ainsi un traitement rapide et réduisant les complications.

- La facilité des interventions ambulatoires, l'amélioration des résultats postopératoires et l'intégration des protocoles de traitement dans la pratique ophtalmologique courante sont des facteurs clés qui favorisent l'adoption des solutions de prise en charge primaire du glaucome par fermeture de l'angle, tant sur les marchés développés que sur les marchés émergents. La tendance à la prévention en ophtalmologie et à l'éducation accrue des patients contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant l'accessibilité aux traitements et leurs coûts élevés

- Les préoccupations liées à l'accessibilité financière et à la disponibilité des traitements avancés du glaucome constituent un obstacle majeur à leur diffusion sur le marché. Des interventions telles que l'iridotomie au laser, la phacoémulsification et la chirurgie mini-invasive du glaucome (MIGS) nécessitent un équipement spécialisé et des ophtalmologistes qualifiés, ce qui les rend inaccessibles dans certaines régions et soulève des inquiétudes quant à l'équité de l'accès aux soins.

- Par exemple, la disponibilité limitée des infrastructures de soins ophtalmologiques dans les régions rurales ou sous-développées a dissuadé certains patients de se faire soigner, ce qui a un impact sur la rapidité de l'intervention.

- Il est crucial de répondre à ces problèmes d'accessibilité par le biais d'infrastructures de soins de santé élargies, d'une meilleure couverture d'assurance et de programmes de formation pour les professionnels de la santé oculaire afin de renforcer la confiance des patients et d'améliorer l'accès aux traitements.

- De plus, le coût relativement élevé de certains traitements avancés du glaucome, comparé aux médicaments classiques, peut constituer un obstacle pour les patients sensibles aux prix, notamment dans les régions en développement ou pour ceux qui ne bénéficient pas d'une couverture santé adéquate.

- Bien que les prix et l'efficacité des procédures s'améliorent progressivement, le surcoût perçu pour la prise en charge avancée du glaucome peut encore freiner son adoption généralisée, en particulier au sein de la population à faible revenu.

- Pour une croissance durable du marché, il est essentiel de surmonter ces défis grâce à un meilleur accès aux soins de santé, à des programmes de dépistage soutenus par le gouvernement et au développement d'alternatives thérapeutiques rentables.

Portée du marché du glaucome par fermeture de l'angle primaire en Asie-Pacifique

Le marché est segmenté en fonction du type de maladie, du type de produit, de l'utilisateur final et du canal de distribution.

- Par type de maladie

Selon le type de glaucome primitif par fermeture de l'angle, le marché est segmenté en glaucome aigu par fermeture de l'angle et glaucome chronique par fermeture de l'angle. En 2024, le segment du glaucome aigu par fermeture de l'angle représentait la plus grande part de marché (46,5 %), grâce à son apparition soudaine, au risque élevé de perte de vision et à la nécessité d'une intervention médicale urgente. Les hôpitaux et les cliniques spécialisées privilégient un diagnostic et un traitement rapides afin de prévenir les lésions visuelles permanentes, ce qui explique le volume élevé de traitements. Ce segment bénéficie de protocoles cliniques établis, d'une sensibilisation accrue des ophtalmologistes et de programmes d'éducation des patients favorisant le dépistage précoce. La disponibilité croissante d'outils de diagnostic avancés et la possibilité d'interventions chirurgicales opportunes renforcent encore sa position dominante sur le marché. Les programmes de dépistage oculaire soutenus par les pouvoirs publics et l'augmentation des dépenses de santé améliorent l'accessibilité et favorisent une adoption constante. La prise en charge des urgences contribue de manière significative aux revenus hospitaliers, consolidant ainsi la situation financière de ce segment.

Le segment du glaucome chronique par fermeture de l'angle devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,1 %, entre 2025 et 2032. Cette croissance est alimentée par la prévalence croissante des cas chroniques, liée au vieillissement de la population, à l'urbanisation et aux comorbidités telles que le diabète. Les progrès réalisés en matière de chirurgie mini-invasive, de thérapies laser et de traitements pharmacologiques attirent autant les patients que les cliniciens. Le développement des structures de soins ambulatoires et des centres de chirurgie ambulatoire facilite la prise en charge à long terme de la maladie. La sensibilisation accrue à la prévention et à la précocité des soins oculaires favorise l'adoption de procédures de diagnostic et de suivi régulières. L'amélioration de l'accès aux soins dans les régions émergentes, conjuguée à la préférence des patients pour les centres de soins spécialisés, soutient une expansion rapide du marché.

- Par type

Le marché est segmenté, selon le type de traitement, en diagnostic et traitement. Le segment du diagnostic représentait la plus grande part de marché (52,8 %) en 2024, grâce à la forte demande pour des procédures diagnostiques telles que la tonométrie, la gonioscopie et la tomographie par cohérence optique (OCT). Le dépistage précoce est essentiel à la préservation de la vision, ce qui implique des consultations fréquentes et des examens répétés. Les hôpitaux et les cliniques spécialisées utilisent des équipements de diagnostic de pointe pour améliorer la précision et l'efficacité des tests. Les campagnes de sensibilisation et les initiatives de dépistage ophtalmologique régulier favorisent la pénétration du marché. Le soutien institutionnel aux soins préventifs, conjugué à l'augmentation du nombre d'ophtalmologistes, encourage une adoption durable. La disponibilité d'appareils portables et non invasifs pour les dépistages communautaires contribue à l'augmentation des revenus. L'intégration technologique dans les dossiers médicaux électroniques garantit un suivi précis.

Le segment des traitements devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,4 %, entre 2025 et 2032, porté par l'adoption croissante des interventions chirurgicales, des thérapies laser et des traitements pharmacologiques. La préférence grandissante des patients pour les procédures mini-invasives, associée au développement des soins ambulatoires, stimule la croissance du marché. L'innovation continue dans les dispositifs chirurgicaux et les médicaments contre le glaucome attire les hôpitaux et les cliniques spécialisées. L'augmentation des financements et de la couverture d'assurance maladie améliore encore l'accès aux traitements. Les marchés émergents connaissent une adoption accrue grâce à l'amélioration des infrastructures et aux campagnes de sensibilisation. Ce segment bénéficie d'une disponibilité accrue de chirurgiens ophtalmologistes qualifiés et d'équipements de pointe dans les centres de soins tertiaires. La demande des patients pour des soins de qualité et des options de rétablissement plus rapides renforce le potentiel de croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux représentait la plus grande part de revenus (49,2 %) en 2024, grâce à des infrastructures de pointe, la disponibilité d'ophtalmologistes qualifiés et leur capacité à prendre en charge les cas aigus et chroniques. Les hôpitaux offrent des services complets de diagnostic et de traitement, un débit élevé de patients et l'intégration des technologies les plus récentes, ce qui explique leur position dominante sur le marché. Les achats groupés et les financements institutionnels garantissent un approvisionnement constant en dispositifs et en traitements. Les hôpitaux bénéficient également de programmes gouvernementaux et de remboursements d'assurance. La formation continue du personnel, les activités de recherche et le suivi des patients améliorent la qualité des services et les résultats cliniques. La prise en charge des urgences pour les cas de glaucome aigu contribue également à la croissance du chiffre d'affaires.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,7 %, entre 2025 et 2032. Cette croissance est portée par la préférence des patients pour des soins personnalisés et ambulatoires, le nombre croissant de centres d'ophtalmologie spécialisés et l'intérêt pour les interventions mini-invasives. La sensibilisation accrue au diagnostic précoce et aux soins oculaires préventifs stimule la fréquentation des cliniques. Ces dernières proposent des forfaits de traitement ciblés, des horaires flexibles et une meilleure interaction avec les patients. Leur expansion dans les zones urbaines et périurbaines leur assure une meilleure accessibilité. L'augmentation du revenu disponible et la pénétration de l'assurance maladie favorisent l'adoption de ces cliniques. Les progrès technologiques et l'intégration de la télémédecine accélèrent encore davantage cette croissance.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres, ventes au détail et autres. Le segment des appels d'offres a dominé le marché en 2024, représentant 44 % des revenus. Ce phénomène s'explique par les achats institutionnels effectués par les hôpitaux et les centres chirurgicaux, garantissant un approvisionnement constant en dispositifs de diagnostic et de traitement. La centralisation des appels d'offres assure la maîtrise des coûts, le respect des normes de qualité et la disponibilité en grande quantité. L'approvisionnement direct permet l'intégration aux protocoles de traitement hospitaliers et la mise en place d'accords de maintenance à long terme. Les institutions publiques et privées privilégient les appels d'offres pour la prévisibilité de l'approvisionnement et la fiabilité des contrats.

Le segment des ventes au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,8 %, entre 2025 et 2032. Cette croissance est portée par une sensibilisation accrue des patients, une disponibilité croissante des dispositifs ophtalmiques en ligne et hors ligne, et l'adoption des outils d'autosurveillance. La commodité, l'accessibilité et l'augmentation du revenu disponible favorisent l'expansion du marché. Les circuits de distribution permettent une distribution plus rapide, des campagnes promotionnelles et des initiatives d'éducation des patients. Par ailleurs, les partenariats entre les fabricants de dispositifs et les chaînes de distribution améliorent la visibilité et la portée des produits. Ce segment bénéficie également de l'essor des plateformes de commerce électronique, permettant aux patients des régions éloignées d'accéder efficacement à des solutions ophtalmiques de pointe.

Analyse régionale du marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique

- Le marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision allant de 2025 à 2032.

- Stimulée par l'urbanisation croissante, la hausse des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde

- Le développement des infrastructures de santé de la région et la sensibilisation croissante à la santé oculaire favorisent l'adoption de solutions de diagnostic et de traitement avancées.

Analyse du marché chinois du glaucome primitif par fermeture de l'angle :

En 2024, le marché chinois du glaucome primitif par fermeture de l'angle dominait le marché mondial, avec une part de revenus de 44,2 %. Cette domination s'explique par la forte prévalence de cette maladie chez les personnes âgées, l'adoption généralisée des technologies de diagnostic avancées et une infrastructure de santé performante favorisant le dépistage précoce et des traitements efficaces. L'urbanisation rapide, la hausse des dépenses de santé et l'essor de la classe moyenne contribuent également à l'accélération de ce marché.

Analyse du marché indien du glaucome primitif par fermeture de l'angle :

Le marché indien du glaucome primitif par fermeture de l'angle devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une sensibilisation accrue à la santé oculaire, à l'augmentation des dépenses de santé et à l'adoption croissante de traitements chirurgicaux et pharmacologiques modernes pour le glaucome primitif par fermeture de l'angle. Les initiatives gouvernementales visant à améliorer l'accès aux soins oculaires et la disponibilité croissante d'options de traitement abordables sont des facteurs clés de la croissance de ce marché.

Part de marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique

Le secteur du glaucome primitif par fermeture de l'angle est principalement dominé par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Alcon Inc. (Suisse)

- Bausch + Lomb (États-Unis)

- AbbVie Inc. (États-Unis)

- Carl Zeiss Meditec AG (Allemagne)

- Johnson & Johnson et ses filiales. (États-Unis)

- NIDEK Co., Ltd. (Japon)

- Appasamy Associates (Inde)

- Aurolab (Inde)

- Mundipharma (Singapour)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Ophtec (Pays-Bas)

- Topcon Corporation (Japon)

- Hoya Corporation (Japon)

- Glaukos Corporation (États-Unis)

Dernières évolutions du marché du glaucome primitif par fermeture de l'angle en Asie-Pacifique

- En avril 2025, une étude publiée dans BMJ Open Ophthalmology a évalué l'efficacité et l'innocuité de la phacogoniotomie – une intervention combinant phacoémulsification, goniosynéchiolyse et goniotomie – dans le traitement du glaucome primitif à angle fermé (GPAC) avancé associé à la cataracte, sur une période de suivi de deux ans. Les résultats suggèrent que la phacogoniotomie pourrait constituer une alternative intéressante à la trabéculectomie traditionnelle, offrant une réduction significative de la pression intraoculaire et une amélioration de la vision aux patients atteints de GPAC avancé.

- En mars 2025, une étude du King's College de Londres, financée par le Fonds de recherche sur le glaucome Mary Dell Hibbert, a introduit une approche novatrice du traitement du glaucome, axée sur la protection des cellules rétiniennes par des stratégies anti-inflammatoires. Cette recherche, menée par le Dr Richard Eva, vise à développer des thérapies allant au-delà de la simple réduction de la pression intraoculaire, et pourrait transformer la prise en charge des patients atteints de glaucome.

- En février 2025, une revue systématique et une méta-analyse publiées dans Frontiers in Medicine ont examiné les progrès récents dans le traitement du glaucome, en mettant l'accent sur les médicaments innovants et les stratégies novatrices. Cette revue aborde les thérapies émergentes visant à réduire la pression intraoculaire plus efficacement et avec moins d'effets secondaires, reflétant l'évolution constante de la prise en charge du glaucome.

- En janvier 2025, une étude publiée dans BMC Ophthalmology a comparé les résultats de la phacoémulsification associée à une chirurgie de pontage du trabéculum et du canal de Schlemm aux méthodes traditionnelles de traitement du glaucome primitif par fermeture de l'angle (GPFA). L'étude a révélé que l'approche combinée offrait un meilleur contrôle de la pression intraoculaire et de meilleurs résultats visuels, suggérant son potentiel en tant qu'option de traitement privilégiée pour les patients atteints de GPFA.

- En décembre 2024, le Collège royal des ophtalmologistes et le Collège des optométristes du Royaume-Uni ont publié des recommandations actualisées concernant la prise en charge et l'orientation des patients atteints de glaucome primitif par fermeture de l'angle. Ces recommandations visent à standardiser les soins et à améliorer le dépistage et le traitement précoces du glaucome primitif par fermeture de l'angle, en soulignant l'importance d'une intervention rapide pour prévenir la perte de vision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.