Asia Pacific Refinery Catalyst Market

Taille du marché en milliards USD

TCAC :

%

USD

3.32 Billion

USD

5.09 Billion

2024

2032

USD

3.32 Billion

USD

5.09 Billion

2024

2032

| 2025 –2032 | |

| USD 3.32 Billion | |

| USD 5.09 Billion | |

| % | |

|

Segmentation du marché des catalyseurs de raffinerie en Asie-Pacifique, par type (hydrotraitement, craquage catalytique en lit fluidisé (FCC), craquage catalytique en lit fluidisé résiduel (RFCC), hydrocraquage et autres), catalyseur (produits chimiques, zéolites et métaux), application (diesel, kérosène, déparaffinage de distillats et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des catalyseurs de raffinage en Asie-Pacifique

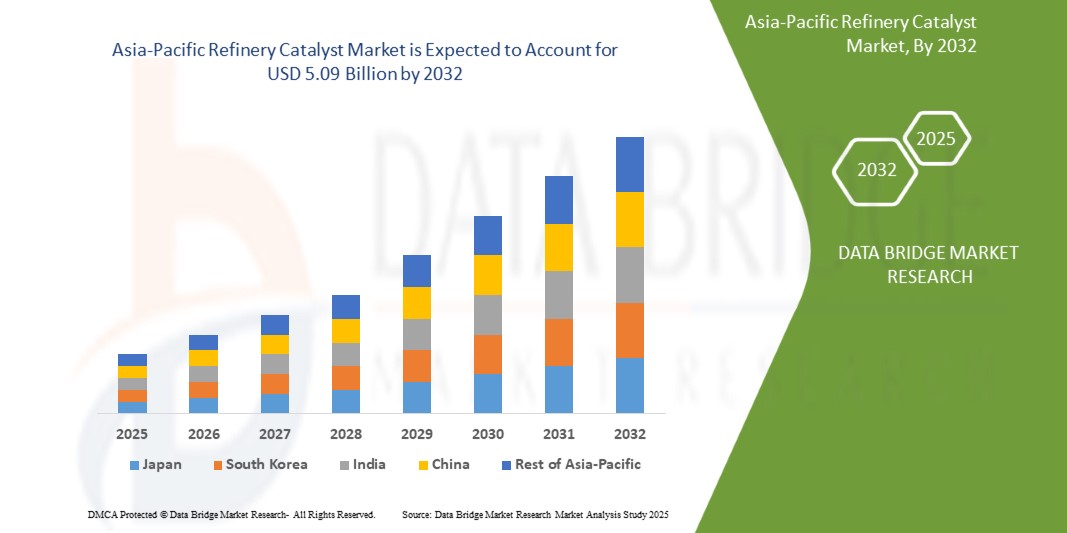

- Le marché des catalyseurs de raffinerie en Asie-Pacifique était évalué à 3,32 milliards USD en 2024 et devrait atteindre 5,09 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 5,52 %, principalement grâce à la demande croissante de carburants plus propres.

- Cette croissance est tirée par des facteurs tels que la demande croissante de carburants plus propres et des réglementations environnementales plus strictes.

Analyse du marché des catalyseurs de raffinage en Asie-Pacifique

- Le marché des catalyseurs de raffinerie est en pleine expansion à l'échelle mondiale, porté par la demande croissante de carburants plus propres et le durcissement des réglementations environnementales. Les catalyseurs de raffinerie jouent un rôle crucial dans l'amélioration de la qualité des carburants, l'optimisation des opérations de raffinage et la réduction des émissions.

- Alors que les gouvernements imposent des limites de teneur en soufre et des objectifs de réduction des émissions de carbone plus stricts, les raffineries investissent de plus en plus dans des technologies catalytiques avancées pour se conformer aux normes et améliorer leur efficacité.

- La demande de catalyseurs de raffinerie est fortement influencée par la transition mondiale vers des carburants à faible et très faible teneur en soufre, en particulier dans la production de diesel et d'essence.

- Ces catalyseurs sont essentiels dans les procédés d'hydrotraitement, de craquage catalytique fluide (FCC) et d'alkylation pour répondre aux normes modernes en matière de carburant et améliorer les marges de raffinage.

- La région Asie-Pacifique se distingue comme le marché dominant des catalyseurs de raffinerie, portée par une industrialisation rapide, une croissance urbaine et une motorisation croissante. Des pays comme la Chine et l'Inde investissent massivement dans la modernisation et l'agrandissement de leurs raffineries, stimulant ainsi la demande de solutions catalytiques.

- À l'échelle mondiale, les catalyseurs d'hydrotraitement dominent le marché grâce à leur rôle crucial dans l'élimination du soufre et l'amélioration de la stabilité du carburant. Parallèlement, les catalyseurs FCC gagnent en importance, car ils contribuent à un meilleur rendement de l'essence et aident les raffineries à s'adapter à l'évolution des types de matières premières.

- L'avenir du marché semble prometteur, avec des progrès dans la nanotechnologie et le traitement des matières premières renouvelables ouvrant la voie à l'innovation en matière de catalyseurs de nouvelle génération.

Portée du rapport et segmentation du marché des catalyseurs de raffinage en Asie-Pacifique

|

Attributs |

Informations clés sur le marché des catalyseurs de raffinerie en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des catalyseurs de raffinage en Asie-Pacifique

« Progrès technologiques et conformité environnementale »

- L’une des tendances marquantes du marché mondial des catalyseurs de raffinerie est l’importance croissante accordée aux avancées technologiques et à la conformité environnementale.

- L'industrie connaît une croissance significative, portée par le besoin croissant de carburants plus propres et le respect de réglementations environnementales strictes. Les catalyseurs de raffinerie sont essentiels pour améliorer la qualité des carburants, réduire les émissions et garantir la conformité réglementaire sur les marchés mondiaux.

- Par exemple, en septembre 2023, BASF a lancé un catalyseur FCC de nouvelle génération conçu pour réduire les émissions de soufre tout en maximisant le rendement de l'essence. Cette innovation s'inscrit dans le droit fil des exigences environnementales mondiales et témoigne de la transition du secteur vers des opérations de raffinage durables.

- Les catalyseurs modernes utilisés dans l'hydrotraitement et le craquage catalytique fluide intègrent de plus en plus la nanotechnologie et des matériaux intelligents pour améliorer l'efficacité, réduire la formation de coke et prolonger la durée de vie du catalyseur.

- La demande croissante de procédés de raffinage respectueux de l'environnement stimule le marché mondial des catalyseurs de raffinerie en s'alignant sur les politiques gouvernementales visant la décarbonisation et la production d'énergie plus propre.

- Cette tendance favorise les investissements dans la R&D, élargit les opportunités de marché et accélère la transition vers des opérations de raffinage plus durables dans le monde entier.

Dynamique du marché des catalyseurs de raffinage en Asie-Pacifique

Conducteur

« Réglementations environnementales strictes et demande de carburants plus propres »

- La poussée mondiale en faveur d'une énergie plus propre stimule considérablement le marché des catalyseurs de raffinerie. Le renforcement des réglementations environnementales, telles que les obligations de faible teneur en soufre et les objectifs d'émissions de carbone, oblige les raffineries à moderniser leurs procédés catalytiques.

- Les catalyseurs jouent un rôle essentiel dans les opérations de raffinage en améliorant le rendement énergétique, en réduisant les émissions et en améliorant la qualité du rendement. Avec l'adoption de politiques nationales visant à réduire la pollution atmosphérique et à favoriser une transition énergétique plus verte, la demande de catalyseurs de raffinage avancés est en plein essor.

Par exemple,

- En 2023, BASF a lancé son catalyseur FCC Fourtiva™ conçu pour améliorer le rendement en butylène tout en minimisant la production de gaz sec et de coke, s'alignant ainsi sur les objectifs mondiaux de production de carburant plus propre et de réduction de l'impact environnemental.

- L'essor des normes environnementales et des initiatives en faveur de carburants plus propres est un moteur majeur du marché mondial des catalyseurs de raffinerie. Leur adéquation avec les objectifs de développement durable, la réduction des émissions et les stratégies de transition énergétique rend les catalyseurs indispensables. Alors que les gouvernements et les industries du monde entier privilégient un raffinage respectueux de l'environnement, les catalyseurs jouent un rôle essentiel dans la modernisation des opérations et la garantie d'infrastructures énergétiques tournées vers l'avenir.

Opportunité

« Innovation dans les formulations de catalyseurs »

- L'innovation dans les formulations de catalyseurs présente une opportunité de croissance significative pour le marché des catalyseurs de raffinerie, permettant aux entreprises d'améliorer leur efficacité, de réduire leur impact environnemental et de respecter des réglementations de plus en plus strictes.

- En développant des catalyseurs avancés avec une sélectivité plus élevée, une durée de vie plus longue et une meilleure stabilité thermique, les raffineries peuvent optimiser leurs processus pour un rendement maximal tout en minimisant les coûts et les émissions.

- En outre, l’introduction de catalyseurs durables et respectueux de l’environnement s’alignera sur l’attention mondiale croissante portée à la responsabilité environnementale.

Par exemple,

- Selon un rapport de World Refining, le marché des catalyseurs de raffinerie a connu des innovations importantes avec le développement de catalyseurs biosourcés qui sont plus économes en énergie et produisent moins de polluants, répondant ainsi à des préoccupations à la fois économiques et environnementales.

- Un article récent de Chemicals Today a mis en avant l'introduction d'une nouvelle génération de catalyseurs avancés à base de zéolite, conçus pour améliorer les procédés de craquage et de reformage en raffinerie. Ces catalyseurs améliorent non seulement le rendement des produits, mais réduisent également la consommation d'énergie, offrant ainsi une opportunité majeure aux raffineries soucieuses de répondre aux exigences réglementaires et du marché.

- L'innovation dans les formulations de catalyseurs offre des opportunités considérables en améliorant l'efficacité opérationnelle, en réduisant les coûts, en s'alignant sur les objectifs de durabilité environnementale et en améliorant la qualité des produits. Les raffineurs peuvent tirer parti de ces avancées pour rester compétitifs, satisfaire aux exigences réglementaires et contribuer aux efforts mondiaux en matière de développement durable, stimulant ainsi la croissance du marché des catalyseurs de raffinerie.

Retenue/Défi

« Coûts élevés des matières premières dans la production de catalyseurs »

- Le marché des catalyseurs de raffinerie dépend fortement de matières premières rares et coûteuses telles que les zéolites, les métaux des terres rares et l'alumine, qui sont soumises aux fluctuations des prix mondiaux et aux contraintes de la chaîne d'approvisionnement.

- Ces coûts élevés ont un impact direct sur les coûts de production, ce qui représente un défi pour les fabricants de catalyseurs comme pour les utilisateurs finaux. Les petits producteurs, en particulier, peinent à absorber la hausse des coûts, ce qui peut affecter la compétitivité, les stratégies de prix et la disponibilité des produits.

- De plus, les facteurs géopolitiques, les réglementations environnementales et les sources minières limitées contribuent à la volatilité de ces matériaux, ce qui complique la planification et l'investissement à long terme.

Par exemple,

- En novembre 2023, ICIS News a signalé une hausse significative du prix des terres rares, notamment du lanthane et du cérium, en raison des restrictions à l'exportation et des perturbations de la chaîne d'approvisionnement dans les principaux pays producteurs. Ces métaux sont essentiels à la production de catalyseurs de craquage catalytique fluide (FCC), ce qui rend la hausse des coûts un défi majeur pour les fabricants de catalyseurs.

- Un article de mars 2024 de Chemical & Engineering News soulignait la flambée des prix de l'alumine due à la hausse des coûts de l'énergie et à la pénurie de matières premières. L'alumine servant de support essentiel à de nombreux catalyseurs de raffinerie, cette hausse des prix a contraint les fabricants à absorber les coûts ou à les répercuter sur les raffineurs, ce qui a entraîné un resserrement des marges et une réduction potentielle des dépenses de R&D.

- Le coût élevé des matières premières constitue un frein majeur : il augmente les coûts de production, réduit les marges bénéficiaires et limite l'innovation. Ces défis sont particulièrement aigus pour les petits producteurs, qui ne disposent pas de la taille nécessaire pour négocier des conditions d'approvisionnement avantageuses.

- La volatilité des prix des matières premières peut également entraîner des fluctuations des prix des catalyseurs, affectant les budgets opérationnels et les décisions d'investissement des raffineries, influençant ainsi en fin de compte la trajectoire de croissance globale du marché des catalyseurs de raffinerie.

Portée du marché des catalyseurs de raffinage en Asie-Pacifique

Le marché est segmenté en fonction du type, du catalyseur et de l’application.

|

Segmentation |

Sous-segmentation |

|

Taper |

|

|

Catalyseur |

|

|

Application |

|

Analyse régionale du marché des catalyseurs de raffinage en Asie-Pacifique

« La Chine est le pays dominant sur le marché des catalyseurs de raffinerie »

- La Chine devrait dominer le marché des catalyseurs de raffinage, grâce à une industrialisation rapide, une capacité de raffinage en expansion et une forte présence des principaux acteurs du marché.

- La Chine détient une part importante en raison de son industrie massive de raffinage du pétrole, de sa demande croissante de produits pétroliers et de ses investissements substantiels dans la modernisation des infrastructures de raffinage.

- Des facteurs tels que la demande croissante d'énergie, le soutien gouvernemental à la production de carburant plus propre, l'augmentation de la consommation de carburant et la modernisation des raffineries existantes contribuent au leadership de la région

- En outre, la demande croissante de carburants nationaux, les investissements à grande échelle dans l'expansion des raffineries, la disponibilité des matières premières, la main-d'œuvre qualifiée, les politiques énergétiques stratégiques, la croissance des exportations et la présence de fabricants de catalyseurs clés stimulent la croissance du marché dans la région Asie-Pacifique.

« La Chine devrait enregistrer le taux de croissance le plus élevé »

- La région de la Chine devrait connaître le taux de croissance le plus élevé sur le marché des catalyseurs de raffinerie, alimenté par la forte demande énergétique, les réglementations environnementales et les initiatives de modernisation des raffineries.

- La Chine domine grâce à son secteur de raffinage massif, à ses initiatives gouvernementales fortes en matière de production de carburant à très faible teneur en soufre, à ses avancées technologiques et à sa recherche et développement robustes en matière de catalyseurs.

Part de marché des catalyseurs de raffinage en Asie-Pacifique

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- China Petroleum & Chemical Corporation (Chine)

- Exxon Mobil Corporation (États-Unis)

- Shell (Pays-Bas)

- Antenchem (Chine)

- Ketjen (États-Unis)

- Gazpromneft - Lubrifiants Ltd. (Russie)

- Honeywell International Inc. (États-Unis)

- Axens (France)

- BASF (Allemagne)

- Johnson Matthey (Royaume-Uni)

- Clariant (Suisse)

- Arkema (France)

- JGC HOLDINGS CORPORATION (Japon)

- Dow (États-Unis)

Derniers développements sur le marché des catalyseurs de raffinage en Asie-Pacifique

- En décembre 2024, Shell Catalysts & Technologies et Yilkins se sont associés pour optimiser la production de carburants d'aviation durables (SAF). Cette collaboration vise à améliorer l'efficacité et la durabilité de la production de SAF grâce à des technologies catalytiques avancées. Ce partenariat s'appuiera sur l'expertise de Shell en matière de catalyseurs et sur les solutions innovantes de Yilkins pour accompagner la transition de l'industrie aéronautique vers des carburants plus durables.

- En décembre 2023, Johnson Matthey s'est associé à Basecamp Research pour accélérer l'adoption de solutions de biocatalyse. Cette collaboration associe l'expertise de Johnson Matthey en catalyse à la cartographie génétique de la biodiversité basée sur l'IA de Basecamp afin de répondre à la demande croissante des industries pharmaceutique et chimique. Ce partenariat vise à développer les solutions de biocatalyseurs et à réduire la consommation d'énergie et les déchets dans les secteurs pharmaceutique et agrochimique.

- En mars 2022, ExxonMobil Catalysts and Licensing LLC et KBR ont annoncé une collaboration visant à améliorer la technologie de déshydrogénation du propane (PDH) en intégrant le catalyseur exclusif d'ExxonMobil à la technologie PDH K-PRO de KBR, afin de convertir le propane en propylène plus efficacement. Cette solution combinée devrait permettre de réaliser des économies et de réduire la consommation d'énergie par rapport aux technologies PDH existantes. Ce partenariat s'appuie sur plus de 50 ans d'expertise des deux entreprises en matière de développement de catalyseurs et de conception d'usines. Doug Kelly, président de la technologie chez KBR, a souligné les avantages potentiels pour les clients K-PRO, nouveaux comme existants, tandis que James Ritchie, président d'ExxonMobil Catalysts and Licensing LLC, a insisté sur le rôle de cette collaboration dans l'accélération de la commercialisation de leur catalyseur de nouvelle génération.

- En mai 2022, Arkema et Nippon Shokubai ont annoncé un partenariat stratégique visant à renforcer leur collaboration dans le domaine des matériaux de spécialité innovants. Cette alliance vise à optimiser le développement de produits et à élargir les opportunités de marché, notamment dans le domaine des solutions durables et performantes.

- En mai 2020, les développements d'Honeywell International Inc. dans le domaine des catalyseurs visent à améliorer les procédés de raffinage en améliorant l'efficacité et la qualité des produits. Ces innovations visent à optimiser la conversion du pétrole brut en carburants et produits chimiques de valeur, favorisant ainsi des opérations de raffinage plus propres et plus durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 LES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 MENACE DE SUBSTITUTS

4.2.5 RIVALITÉ INDUSTRIELLE

4.3 ANALYSE DES PRIX

4.4 ANALYSE DE LA CHAÎNE DE VALEUR

4.4.1 APPROVISIONNEMENT :

4.4.2 FABRICATION :

4.4.3 COMMERCIALISATION ET DISTRIBUTION :

4.5 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.5.1 QUALITÉ ET COHÉRENCE DE L'APPROVISIONNEMENT

4.5.2 FIABILITÉ ET ACTUALITÉ

4.5.3 COMPÉTITIVITÉ DES COÛTS

4.5.4 CAPACITÉ TECHNIQUE ET INNOVATION

4.5.5 CONFORMITÉ RÉGLEMENTAIRE ET DURABILITÉ

4.5.6 STABILITÉ FINANCIÈRE

4.5.7 SERVICE CLIENT ET ASSISTANCE

4.6 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.6.1 IMPACT DE LA PRESSION RÉGLEMENTAIRE ET DES NORMES DE CARBURANT

4.6.2 INNOVATION CATALYSEUR EN RÉPONSE AUX OBJECTIFS CLIMATIQUES

4.6.3 ENGAGEMENTS CLIMATIQUES DES ENTREPRISES ET INTÉGRATION DE LA DURABILITÉ

4.6.4 CHANGEMENT CLIMATIQUE ET DISPONIBILITÉ DES MATIÈRES PREMIÈRES

4.6.5 TRANSITION VERS LES ÉNERGIES RENOUVELABLES ET IMPACT SUR LA DEMANDE

4.6.6 CONCLUSION

4.7 APERÇU DE LA CAPACITÉ DE PRODUCTION

4.7.1 APERÇU

4.7.2 RÉPARTITION DES CAPACITÉS RÉGIONALES

4.7.3 ACTEURS CLÉS ET EMPREINTE DES INSTALLATIONS

4.7.4 PLANS D'EXPANSION ET INVESTISSEMENTS

4.7.5 DYNAMIQUE DE L'OFFRE ET DE LA DEMANDE

4.7.6 DÉFIS ET PERSPECTIVES D'AVENIR

4.8 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

4.8.1 ZÉOLITES

4.8.2 MÉTAUX DE TRANSITION

4.8.3 ÉLÉMENTS DES TERRES RARES (REES)

4.8.4 MATIÈRES PREMIÈRES ALTERNATIVES ET RENOUVELABLES

4.9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.9.1 APERÇU

4.9.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.9.3 FABRICATION ET TRANSFORMATION

4.9.4 LOGISTIQUE ET DISTRIBUTION

4.9.5 UTILISATION FINALE ET DEMANDE DU MARCHÉ

4.9.6 DÉFIS ET PERSPECTIVES D'AVENIR

4.1 LES TARIFS ET LEUR IMPACT SUR LE MARCHÉ

4.10.1 TAUX TARIFAIRES ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

4.10.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.10.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.10.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.10.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.10.4.2 FABRICATION ET PRODUCTION

4.10.4.3 LOGISTIQUE ET DISTRIBUTION

4.10.4.4 PRIX ET POSITIONNEMENT DU MARCHÉ

4.10.5 ACTEURS DE L'INDUSTRIE : ACTIONS PROACTIVES

4.10.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.10.5.2 ÉTABLISSEMENTS DE COENTREPRISES

4.10.6 IMPACT SUR LES PRIX

4.10.7 INCLINAISON RÉGLEMENTAIRE

4.10.7.1 SITUATION GÉOPOLITIQUE

4.10.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

4.10.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

4.10.7.3 ÉTABLISSEMENTS D'ALLIANCES

4.10.7.4 ACCRÉDITATION DE STATUT (Y COMPRIS MFTN)

4.10.7.5 COURS DE CORRECTION NATIONAL

4.10.7.5.1 SYSTÈMES D'INCITATION POUR STIMULER LA PRODUCTION

4.10.7.5.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES/PARCS INDUSTRIELS

4.11 AVANCEMENT DES INNOVATIONS TECHNOLOGIQUES PAR LES FABRICANTS

4.11.1 INNOVATIONS DE PRODUITS

4.11.2 INTÉGRATION DE L'INTELLIGENCE ARTIFICIELLE DANS LA CONCEPTION DES CATALYSEURS

4.11.3 CATALYSEURS DURABLES ET RESPECTUEUX DE L'ENVIRONNEMENT

4.11.4 PROGRESSION DE L'UTILISATION DE LA NANOTECHNOLOGIE

4.11.5 DÉVELOPPEMENT D'INNOVATIONS DE CATALYSEURS ACIDES SOLIDES

4.11.6 DÉVELOPPEMENT D'INNOVATIONS DE CATALYSEURS ACIDES SOLIDES

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE DE CARBURANTS PLUS PROPRES

6.1.2 EXPANSION DE LA CAPACITÉ DE RAFFINAGE DANS LES MARCHÉS ÉMERGENTS

6.1.3 RÉGLEMENTATIONS ENVIRONNEMENTALES STRICTES

6.1.4 DEMANDE CROISSANTE DE CARBURANTS À indice d'octane élevé

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ DES CATALYSEURS AVANCÉS

6.2.2 VOLATILITÉ DES PRIX DES MATIÈRES PREMIÈRES

6.3 OPPORTUNITÉS

6.3.1 PROGRÈS TECHNOLOGIQUES DANS LES FORMULATIONS DE CATALYSEURS

6.3.2 CROISSANCE DES BIO-RAFFINERIES ET DES CARBURANTS RENOUVELABLES

6.3.3 PROGRÈS DANS LES TECHNOLOGIES DE RÉGÉNÉRATION ET DE RECYCLAGE DES CATALYSEURS

6.4 DÉFIS

6.4.1 FLUCTUATION DES PRIX DU PÉTROLE BRUT

6.4.2 COÛTS ÉLEVÉS DE R&D POUR LE DÉVELOPPEMENT DE NOUVEAUX CATALYSEURS

7 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE

7.1 APERÇU

7.2 HYDROTRAITEMENT

7.3 CRAQUAGE CATALYTIQUE FLUIDISÉ (FCC)

7.4 CRAQUAGE CATALYTIQUE FLUIDISÉ DES RÉSIDUS (RFCC)

7.5 HYDROCRAQUAGE

7.6 AUTRES

8 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR CATALYSEUR

8.1 APERÇU

8.2 PRODUITS CHIMIQUES

8.3 ZÉOLITES

8.4 MÉTAUX

9 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR APPLICATION

9.1 APERÇU

9.2 DIESEL

9.3 KÉROSÈNE

9.4 DÉPARAFONNAGE DE DISTILLAT

9,5 AUTRES

10 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE PAR RÉGION

10.2 ASIE-PACIFIQUE

10.2.1 CHINE

10.2.2 JAPON

10.2.3 CORÉE DU SUD

10.2.4 INDE

10.2.5 THAÏLANDE

10.2.6 INDONÉSIE

10.2.7 MALAISIE

10.2.8 SINGAPOUR

10.2.9 OUZBÉKISTAN

10.2.10 PHILIPPINES

10.2.11 KAZAKHSTAN

10.2.12 HONG KONG

10.2.13 PAKISTAN

10.2.14 AUSTRALIE

10.2.15 TAÏWAN

10.2.16 TURKMÉNISTAN

10.2.17 NOUVELLE-ZÉLANDE

10.2.18 RESTE DE L'ASIE-PACIFIQUE

11 MARCHÉ DES CATALYSEURS DE RAFFINAGE EN ASIE-PACIFIQUE : PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12 ANALYSE SWOT

13 PROFILS D'ENTREPRISE

13.1 BASF

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTION RÉCENTE

13.2 EXXON MOBIL CORPORATION

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTION RÉCENTE

13.3 COQUILLE

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 HONEYWELL INTERNATIONAL INC.

13.4.1 INSTANTANÉS DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTION RÉCENTE

13,5 JOHNSON MATTHEY

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 ANTENCHEM

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 PORTEFEUILLE DE PRODUITS

13.6.3 ÉVOLUTION RÉCENTE

13.7 ARKEMA

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PORTEFEUILLE DE PRODUITS

13.7.4 ÉVOLUTIONS RÉCENTES

13,8 AXENS

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 PORTEFEUILLE DE PRODUITS

13.8.3 ÉVOLUTION RÉCENTE

13.9 CHINA PETROLEUM & CHEMICAL CORPORATION

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PORTEFEUILLE DE PRODUITS

13.9.4 ÉVOLUTION RÉCENTE

13.1 CLARIANT

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PORTEFEUILLE DE PRODUITS

13.10.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

13.11 DOW

13.11.1 INSTANTANÉS DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PORTEFEUILLE DE PRODUITS

13.11.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

13.12 GAZPROMNEFT – SM LLC

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 PORTEFEUILLE DE PRODUITS

13.12.3 ÉVOLUTION RÉCENTE

13.13 JGC HOLDINGS CORPORATION

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PORTEFEUILLE DE PRODUITS

13.13.4 ÉVOLUTIONS RÉCENTES

13.14 KETJEN

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 PORTEFEUILLE DE PRODUITS

13.14.3 ÉVOLUTIONS RÉCENTES

13h15 KOWEÏT CATALYST COMPANY

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 PORTEFEUILLE DE PRODUITS

13.15.3 ÉVOLUTIONS RÉCENTES

14 QUESTIONNAIRE

15 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 COUVERTURE RÉGLEMENTAIRE

TABLEAU 2 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 4 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 6 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 8 MARCHÉ DES CATALYSEURS DE CRAQUAGE CATALYTIQUE FLUIDISÉ (FCC) EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DES CATALYSEURS DE CRAQUAGE CATALYTIQUE FLUIDISÉ (FCC) EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 10 MARCHÉ DES CATALYSEURS DE CRAQUAGE CATALYTIQUE FLUIDISÉ DES RÉSIDUS (RFCC) EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DES CATALYSEURS DE CRAQUAGE CATALYTIQUE FLUIDISÉ DES RÉSIDUS (RFCC) EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 12 MARCHÉ DES CATALYSEURS D'HYDROCRAQUAGE EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DES CATALYSEURS D'HYDROCRAQUAGE EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 14 AUTRES MARCHÉS DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 AUTRES MARCHÉS DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 16 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 18 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 20 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 PRODUITS CHIMIQUES EN ASIE-PACIFIQUE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 22 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 24 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 ZÉOLITES ASIE-PACIFIQUE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 26 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 28 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES MÉTAUX DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 30 MARCHÉ DES CATALYSEURS DE TRANSITION ET DE BASE EN ASIE-PACIFIQUE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DES CATALYSEURS DE TRANSITION ET DE BASE EN ASIE-PACIFIQUE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 32 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 34 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 36 MARCHÉ DES CATALYSEURS POUR LE DIESEL EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DES CATALYSEURS POUR LE DIESEL EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 38 MARCHÉ DES CATALYSEURS DE KÉROSÈNE EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES CATALYSEURS DE KÉROSÈNE EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 40 MARCHÉ DES CATALYSEURS DE DÉPARAFONNAGE DE DISTILLATS EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES CATALYSEURS DE DÉPARAFONNAGE DE DISTILLATS EN RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 42 AUTRES MARCHÉS DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 AUTRES MARCHÉS DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 44 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR PAYS, 2018-2032 (TONNES)

TABLEAU 46 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 48 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 50 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 52 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 PRODUITS CHIMIQUES EN ASIE-PACIFIQUE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 54 ZÉOLITES ASIE-PACIFIQUE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 ZÉOLITES ASIE-PACIFIQUE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 56 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DES MÉTAUX DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 58 MARCHÉ DES CATALYSEURS DE TRANSITION ET DE BASE EN ASIE-PACIFIQUE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 60 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 62 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 64 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 66 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN CHINE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN CHINE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 68 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CHINE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CHINE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 70 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 PRODUITS CHIMIQUES CHIMIQUES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 72 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 74 MARCHÉ DES MÉTAUX EN RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 76 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN CHINE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 78 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX EN RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX EN RAFFINERIE EN CHINE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 80 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CHINE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CHINE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 82 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU JAPON, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU JAPON, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 84 MARCHÉ JAPONAIS DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ JAPONAIS DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 86 MARCHÉ JAPONAIS DES CATALYSEURS DE RAFFINERIE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ JAPONAIS DES CATALYSEURS DE RAFFINERIE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 88 PRODUITS CHIMIQUES JAPONAIS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 PRODUITS CHIMIQUES JAPONAIS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 90 JAPON ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 JAPON ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 92 MARCHÉ JAPONAIS DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ JAPONAIS DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 94 MARCHÉ JAPONAIS DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ JAPONAIS DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 96 MARCHÉ JAPONAIS DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ JAPONAIS DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 98 MARCHÉ JAPONAIS DES CATALYSEURS DE RAFFINERIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ JAPONAIS DES CATALYSEURS DE RAFFINERIE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 100 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 102 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 104 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 106 PRODUITS CHIMIQUES EN CORÉE DU SUD SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 PRODUITS CHIMIQUES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 108 ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 110 MARCHÉ DES MÉTAUX DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES MÉTAUX DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 112 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 114 MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 116 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN CORÉE DU SUD, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 118 MARCHÉ INDIEN DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ INDIEN DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 120 MARCHÉ INDIEN DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ INDIEN DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 122 MARCHÉ INDIEN DES CATALYSEURS DE RAFFINERIE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ INDIEN DES CATALYSEURS DE RAFFINERIE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 124 PRODUITS CHIMIQUES INDIENS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 PRODUITS CHIMIQUES INDIENS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 126 MARCHÉ INDIEN DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ INDIEN DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 128 INDE MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 INDE MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 130 INDE MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 INDE MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 132 MARCHÉ INDIEN DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ INDIEN DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 134 MARCHÉ INDIEN DES CATALYSEURS DE RAFFINERIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ INDIEN DES CATALYSEURS DE RAFFINERIE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 136 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 138 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN THAÏLANDE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN THAÏLANDE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 140 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 142 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 PRODUITS CHIMIQUES THAÏLANDAIS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 144 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 146 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ DES MÉTAUX DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 148 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN THAÏLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN THAÏLANDE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 150 MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 152 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN THAÏLANDE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 154 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN INDONÉSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN INDONÉSIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 156 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN INDONÉSIE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN INDONÉSIE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 158 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN INDONÉSIE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN INDONÉSIE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 160 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN INDONÉSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN INDONÉSIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 162 MARCHÉ DES ZÉOLITES INDONÉSIENNES DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 MARCHÉ DES ZÉOLITES INDONÉSIENNES DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 164 MARCHÉ DES MÉTAUX INDONÉSIENS DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ DES MÉTAUX INDONÉSIENS DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 166 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN INDONÉSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN INDONÉSIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 168 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX EN RAFFINERIE EN INDONÉSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX EN RAFFINERIE EN INDONÉSIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 170 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN INDONÉSIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN INDONÉSIE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 172 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN MALAISIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN MALAISIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 174 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN MALAISIE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN MALAISIE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 176 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN MALAISIE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN MALAISIE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 178 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN MALAISIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 PRODUITS CHIMIQUES MALAISIENS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 180 MARCHÉ DES ZÉOLITES DE RAFFINERIE EN MALAISIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ DES ZÉOLITES DE RAFFINERIE EN MALAISIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 182 MARCHÉ DES MÉTAUX EN MALAISIE DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ DES MÉTAUX EN MALAISIE DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 184 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN MALAISIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN MALAISIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 186 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX EN RAFFINERIE EN MALAISIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX EN RAFFINERIE EN MALAISIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 188 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN MALAISIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN MALAISIE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 190 MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 192 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE À SINGAPOUR, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE À SINGAPOUR, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 194 MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 196 PRODUITS CHIMIQUES DE SINGAPOUR SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 PRODUITS CHIMIQUES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 198 ZÉOLITES DE SINGAPOUR SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 199 ZÉOLITES DE SINGAPOUR SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 200 MÉTAUX DE SINGAPOUR SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 MÉTAUX DE SINGAPOUR SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 202 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES DE SINGAPOUR, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 203 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES DE SINGAPOUR, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 204 MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 206 MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ DES CATALYSEURS DE RAFFINERIE À SINGAPOUR, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 208 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN OUZBÉKISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN OUZBÉKISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 210 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN OUZBÉKISTAN, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN OUZBÉKISTAN, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 212 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN OUZBÉKISTAN, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 213 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN OUZBÉKISTAN, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 214 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN OUZBÉKISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 PRODUITS CHIMIQUES OUZBÉKISTANAIS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 216 OUZBÉKISTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 217 OUZBÉKISTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 218 OUZBÉKISTAN MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 219 OUZBÉKISTAN MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 220 OUZBÉKISTAN MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 221 OUZBÉKISTAN MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 222 OUZBÉKISTAN MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 223 OUZBÉKISTAN MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 224 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN OUZBÉKISTAN, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN OUZBÉKISTAN, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 226 MARCHÉ PHILIPPINIEN DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 227 MARCHÉ DES CATALYSEURS DE RAFFINERIE AUX PHILIPPINES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 228 PHILIPPINES HYDROTRAITEMENT EN RAFFINERIE MARCHÉ DES CATALYSEURS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 229 PHILIPPINES MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 230 MARCHÉ PHILIPPIN DES CATALYSEURS DE RAFFINERIE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 231 MARCHÉ DES CATALYSEURS DE RAFFINERIE AUX PHILIPPINES, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 232 PHILIPPINES PRODUITS CHIMIQUES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 233 PHILIPPINES PRODUITS CHIMIQUES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 234 PHILIPPINES ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 235 PHILIPPINES ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 236 PHILIPPINES MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 237 PHILIPPINES MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 238 PHILIPPINES MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 239 PHILIPPINES MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 240 PHILIPPINES MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 241 PHILIPPINES MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 242 MARCHÉ PHILIPPINIEN DES CATALYSEURS DE RAFFINERIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 243 MARCHÉ PHILIPPINIEN DES CATALYSEURS DE RAFFINERIE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 244 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU KAZAKHSTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 245 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU KAZAKHSTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 246 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE AU KAZAKHSTAN, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 247 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE AU KAZAKHSTAN, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 248 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU KAZAKHSTAN, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 249 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU KAZAKHSTAN, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 250 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE AU KAZAKHSTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 251 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE AU KAZAKHSTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 252 KAZAKHSTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 253 KAZAKHSTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 254 KAZAKHSTAN MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 255 KAZAKHSTAN MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 256 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES AU KAZAKHSTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 257 KAZAKHSTAN MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 258 KAZAKHSTAN MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 259 KAZAKHSTAN MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 260 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU KAZAKHSTAN, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 261 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU KAZAKHSTAN, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 262 MARCHÉ DES CATALYSEURS DE RAFFINERIE DE HONG KONG, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 263 MARCHÉ DES CATALYSEURS DE RAFFINERIE À HONG KONG, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 264 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE À HONG KONG, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 265 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE À HONG KONG, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 266 MARCHÉ DES CATALYSEURS DE RAFFINERIE À HONG KONG, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 267 MARCHÉ DES CATALYSEURS DE RAFFINERIE À HONG KONG, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 268 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE À HONG KONG, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 269 PRODUITS CHIMIQUES DE HONG KONG SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 270 ZÉOLITES DE HONG KONG SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 271 ZÉOLITES DE HONG KONG SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 272 MÉTAUX DE HONG KONG SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 273 MÉTAUX DE HONG KONG SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 274 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN RAFFINERIE À HONG KONG, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 275 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES DE HONG KONG, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 276 MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE À HONG KONG, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 277 MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE À HONG KONG, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 278 MARCHÉ DES CATALYSEURS DE RAFFINERIE À HONG KONG, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 279 MARCHÉ DES CATALYSEURS DE RAFFINERIE À HONG KONG, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 280 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 281 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 282 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE AU PAKISTAN, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 283 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE AU PAKISTAN, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 284 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 285 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 286 PRODUITS CHIMIQUES DU MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 287 PRODUITS CHIMIQUES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 288 PAKISTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 289 PAKISTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 290 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 291 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 292 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES AU PAKISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 293 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES AU PAKISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 294 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX DANS LES RAFFINERIES AU PAKISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 295 MARCHÉ DES CATALYSEURS DE MÉTAUX PRÉCIEUX DANS LES RAFFINERIES AU PAKISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 296 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 297 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU PAKISTAN, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 298 MARCHÉ AUSTRALIEN DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 299 MARCHÉ AUSTRALIEN DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 300 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN AUSTRALIE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 301 MARCHÉ AUSTRALIEN DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 302 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN AUSTRALIE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 303 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN AUSTRALIE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 304 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN AUSTRALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 305 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE EN AUSTRALIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 306 MARCHÉ AUSTRALIEN DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 307 MARCHÉ DES ZÉOLITES DANS LES CATALYSEURS DE RAFFINERIE EN AUSTRALIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 308 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN AUSTRALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 309 MARCHÉ DES MÉTAUX DANS LES CATALYSEURS DE RAFFINERIE EN AUSTRALIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 310 MARCHÉ AUSTRALIEN DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 311 MARCHÉ AUSTRALIEN DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 312 MARCHÉ AUSTRALIEN DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 313 MARCHÉ AUSTRALIEN DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 314 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN AUSTRALIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 315 MARCHÉ AUSTRALIEN DES CATALYSEURS DE RAFFINERIE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 316 MARCHÉ DES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 317 MARCHÉ DES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 318 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE À TAÏWAN, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 319 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE À TAÏWAN, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 320 MARCHÉ DES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 321 MARCHÉ DES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 322 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE À TAÏWAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 323 PRODUITS CHIMIQUES DE TAÏWAN SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 324 ZÉOLITES DE TAÏWAN SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 325 ZÉOLITES DE TAÏWAN SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 326 MÉTAUX DE TAÏWAN SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 327 MÉTAUX DE TAÏWAN SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 328 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES DE TAÏWAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 329 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES DE TAÏWAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 330 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 331 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 332 MARCHÉ DES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 333 MARCHÉ DES CATALYSEURS DE RAFFINERIE À TAÏWAN, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 334 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU TURKMÉNISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 335 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU TURKMÉNISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 336 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE AU TURKMÉNISTAN, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 337 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE AU TURKMÉNISTAN, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 338 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU TURKMÉNISTAN, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 339 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU TURKMÉNISTAN, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 340 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE AU TURKMÉNISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 341 MARCHÉ DES CATALYSEURS DE PRODUITS CHIMIQUES EN RAFFINERIE AU TURKMÉNISTAN, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 342 TURKMÉNISTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 343 TURKMÉNISTAN ZÉOLITES SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 344 TURKMÉNISTAN MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 345 TURKMÉNISTAN MÉTAUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 346 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES AU TURKMÉNISTAN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 347 TURKMÉNISTAN - MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 348 TURKMÉNISTAN MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 349 TURKMÉNISTAN MÉTAUX PRÉCIEUX SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 350 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU TURKMÉNISTAN, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 351 MARCHÉ DES CATALYSEURS DE RAFFINERIE AU TURKMÉNISTAN, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 352 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 353 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 354 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 355 MARCHÉ DES CATALYSEURS D'HYDROTRAITEMENT EN RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 356 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR CATALYSEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 357 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR CATALYSEUR, 2018-2032 (TONNES)

TABLEAU 358 PRODUITS CHIMIQUES DE NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 359 PRODUITS CHIMIQUES NOUVELLE-ZÉLANDAIS SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 360 ZÉOLITES DE NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 361 MARCHÉ DES ZÉOLITES DE NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 362 MARCHÉ DES MÉTAUX DE LA NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 363 MARCHÉ DES MÉTAUX DE LA NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 364 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 365 MARCHÉ DES CATALYSEURS DE MÉTAUX DE TRANSITION ET DE BASE EN NOUVELLE-ZÉLANDE DANS LES RAFFINERIES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 366 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 367 MARCHÉ DES MÉTAUX PRÉCIEUX DANS LES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 368 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 369 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN NOUVELLE-ZÉLANDE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 370 RESTE DU MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 371 RESTE DU MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (TONNES)

Liste des figures

FIGURE 1 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE

FIGURE 2 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : ANALYSE DU MARCHÉ ASIE-PACIFIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : ANALYSE DES PARTS DES FOURNISSEURS

FIGURE 10 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : SEGMENTATION

FIGURE 11 LA DEMANDE CROISSANTE DE CARBURANTS PLUS PROPRES DEVRAIT STIMULER LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 12 LE SEGMENT DE L'HYDROTRAITEMENT DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE EN 2025 ET 2032

FIGURE 13 RÉSUMÉ EXÉCUTIF

FIGURE 14 CINQ SEGMENTS COMPOSENT LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, PAR TYPE (2024)

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 ANALYSE PESTEL

FIGURE 17 LES CINQ FORCES DE PORTER

FIGURE 18 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE, 2024-2032, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 19 ANALYSE DE LA CHAÎNE DE VALEUR DU MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE

FIGURE 20 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 21 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS POUR LE MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE

FIGURE 22 BAISSE DU PRIX DU PÉTROLE

FIGURE 26 MARCHÉ DES CATALYSEURS DE RAFFINERIE EN ASIE-PACIFIQUE : INSTANTANÉ (2024)

FIGURE 27 MARCHÉ DES CATALYSEURS DE RAFFINAGE EN ASIE-PACIFIQUE : PART DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.