Asia Pacific Residential Energy Management Market

Taille du marché en milliards USD

TCAC :

%

USD

4.78 Billion

USD

55.28 Billion

2025

2033

USD

4.78 Billion

USD

55.28 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 55.28 Billion | |

| % | |

|

Segmentation du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique, par application d'interface utilisateur (compteur intelligent, thermostat intelligent, écrans d'affichage intégrés (IHD) et appareils intelligents), plateforme (plateforme de gestion de l'énergie (EMP), plateforme d'analyse énergétique et plateforme d'engagement client (CEP)), composant (matériel et logiciel), technologie de communication (Zigbee, Z-Wave, Wi-Fi, Homeplug, Wireless M-Bus et Thread), utilisateur final (maisons individuelles et appartements) - Tendances du secteur et prévisions jusqu'en 2033

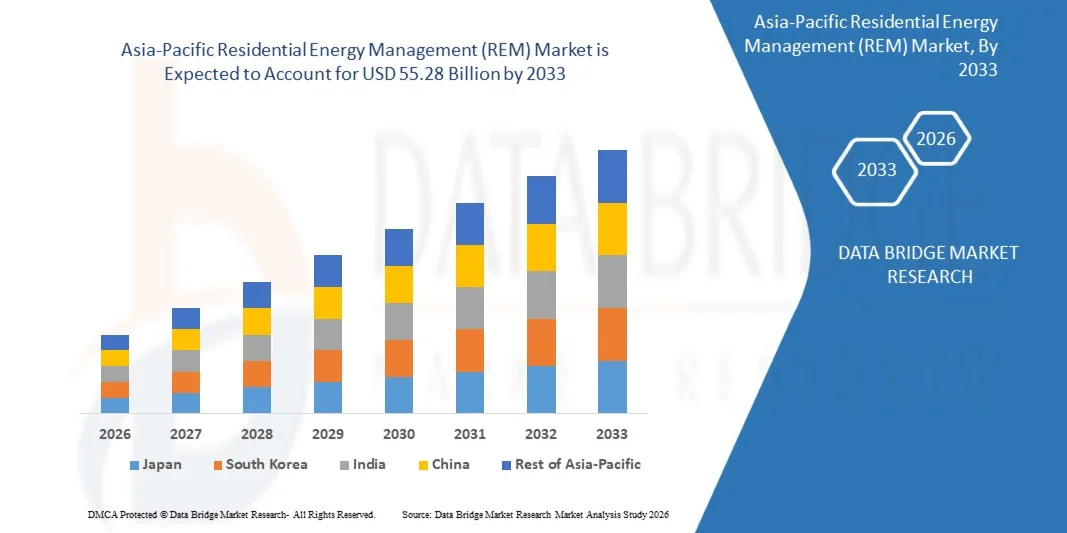

Taille du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

- Le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique était évalué à 4,78 milliards de dollars en 2025 et devrait atteindre 55,28 milliards de dollars d'ici 2033 , avec un TCAC de 35,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des objets connectés et des technologies de maison intelligente, qui permettent une plus grande numérisation et automatisation des systèmes de gestion de l'énergie résidentielle. Les progrès réalisés dans les domaines de l'Internet des objets (IoT), de l'intelligence artificielle (IA) et des plateformes cloud améliorent l'efficacité, le suivi et le contrôle de la consommation d'énergie des ménages, stimulant ainsi une expansion significative du marché.

- De plus, la demande croissante des consommateurs pour des solutions écoénergétiques, durables et conviviales fait des systèmes de gestion de l'énergie résidentielle (REM) des outils essentiels pour les foyers modernes. Ces facteurs convergents, notamment l'intégration des sources d'énergie renouvelables et des appareils intelligents, accélèrent l'adoption des solutions de gestion de l'énergie résidentielle, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

- Les systèmes de gestion de l'énergie résidentielle, qui permettent de surveiller, d'optimiser et de contrôler en temps réel la consommation d'énergie des ménages, deviennent de plus en plus indispensables pour les maisons individuelles et les appartements. Ces systèmes offrent aux occupants des informations exploitables, une gestion automatisée de l'énergie et la possibilité d'intégrer des appareils intelligents et des sources d'énergie renouvelables, améliorant ainsi l'efficacité et le confort globaux.

- La demande croissante de systèmes de gestion de l'énergie résidentielle (REM) est principalement due à l'adoption généralisée des technologies de la maison connectée, à une prise de conscience accrue des économies d'énergie et de la réduction des coûts, ainsi qu'à un besoin croissant de développement durable. Les consommateurs recherchent de plus en plus des solutions alliant efficacité énergétique, praticité et intégration à des écosystèmes de maison connectée plus vastes, ce qui stimule la croissance du marché.

- La Chine a dominé le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique en 2025, grâce à une urbanisation rapide, à une forte adoption des technologies de maison intelligente et à une politique gouvernementale axée sur l'efficacité énergétique et la réduction des émissions de carbone.

- L'Inde devrait connaître la croissance la plus rapide sur le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique au cours de la période de prévision, en raison de l'urbanisation rapide, de la consommation d'électricité croissante des ménages et de la sensibilisation accrue aux modes de vie économes en énergie.

- Le segment des plateformes de gestion de l'énergie (PGE) a dominé le marché avec une part de 45,5 % en 2025, grâce à sa capacité à centraliser le contrôle des systèmes énergétiques domestiques. Les PGE permettent aux utilisateurs de surveiller, d'optimiser et d'automatiser leur consommation d'énergie, en fournissant des informations exploitables pour améliorer l'efficacité énergétique. Leur intégration avec les appareils intelligents et les objets connectés favorise des stratégies avancées d'économie d'énergie, séduisant ainsi les particuliers et les fournisseurs d'énergie. Les PGE facilitent également la surveillance à distance, la maintenance prédictive et la réduction des coûts, renforçant ainsi leur position dominante sur le marché.

Portée du rapport et segmentation du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

« Intégration croissante de l’optimisation énergétique domestique basée sur l’IA »

- L'une des tendances majeures du marché de la gestion de l'énergie résidentielle est l'intégration croissante de systèmes d'optimisation énergétique domestique basés sur l'IA, qui améliorent le suivi en temps réel et le contrôle intelligent de la consommation d'énergie des ménages. Cette évolution renforce le rôle des plateformes de gestion de l'énergie résidentielle (REM) en tant que composantes essentielles pour améliorer l'efficacité énergétique et réduire les coûts d'électricité dans les logements modernes.

- Par exemple, des entreprises comme Schneider Electric et Honeywell proposent des solutions de gestion de l'énergie domestique basées sur l'IA, qui analysent les habitudes de consommation et ajustent automatiquement les charges pour une efficacité accrue. Ces systèmes aident les propriétaires à maintenir une consommation optimale tout en réduisant leur dépendance au contrôle manuel et en favorisant des économies d'énergie à long terme.

- Les solutions de gestion de l'énergie résidentielle (REM) basées sur l'IA sont de plus en plus adoptées dans les maisons intelligentes, où la réponse automatisée à la demande, l'analyse prédictive de la consommation et l'équilibrage de la charge permettent aux ménages de fonctionner plus efficacement. Cette évolution positionne les plateformes avancées de gestion de l'énergie résidentielle (REM) comme des acteurs clés des écosystèmes énergétiques résidentiels durables.

- L'utilisation croissante d'appareils connectés et de dispositifs compatibles avec l'Internet des objets (IoT) accélère l'adoption de systèmes de gestion basés sur l'intelligence artificielle (IA) qui rationalisent la distribution d'énergie et réduisent le gaspillage. Cette tendance favorise la transition vers des environnements résidentiels intelligents et pilotés par les données.

- L'intégration des énergies renouvelables dans les habitations favorise l'adoption rapide de plateformes avancées de gestion de l'énergie résidentielle (REM) qui optimisent l'utilisation de l'énergie solaire photovoltaïque, du stockage par batteries et de l'électricité du réseau. Cette capacité renforce l'indépendance énergétique et améliore la durabilité des ménages.

- Le marché continue de se développer à mesure que l'intérêt des consommateurs pour les solutions énergétiques pour la maison intelligente augmente, renforçant ainsi la tendance à long terme vers la surveillance automatisée, le contrôle efficace de la charge et la gestion intelligente de la consommation dans les espaces résidentiels.

Dynamique du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

Conducteur

« Demande croissante de solutions énergétiques efficaces pour les maisons intelligentes »

- L'adoption croissante des technologies de la maison connectée stimule la demande en solutions de gestion énergétique résidentielle performantes, offrant un contrôle plus précis de la consommation et une distribution d'énergie plus efficace. Ces systèmes aident les ménages à réduire les consommations inutiles et à améliorer leur performance énergétique globale grâce à des informations en temps réel.

- Par exemple, des entreprises comme Siemens proposent des systèmes énergétiques domestiques avancés qui s'intègrent aux compteurs intelligents et aux appareils connectés pour optimiser la consommation. Ces solutions permettent des ajustements énergétiques dynamiques et des améliorations constantes des performances dans l'ensemble des habitations.

- L'électrification croissante des logements accroît le besoin de systèmes de gestion de l'énergie capables de gérer des charges diverses, allant des systèmes de chauffage, de ventilation et de climatisation aux bornes de recharge pour véhicules électriques. Cette demande renforce le rôle des plateformes de gestion de l'énergie résidentielle (REM) dans le maintien d'une consommation équilibrée.

- Les initiatives gouvernementales promouvant l'efficacité énergétique et l'adoption de la maison connectée stimulent l'intérêt pour les solutions énergétiques résidentielles avancées. Ces programmes incitent les propriétaires à adopter des technologies améliorant la conservation de l'énergie.

- La croissance rapide des écosystèmes de maisons connectées favorise l'expansion des solutions de gestion de l'énergie résidentielle (REM), les consommateurs recherchant des plateformes centralisées pour surveiller et contrôler leur consommation d'énergie. Ce facteur continue de façonner les tendances d'adoption à long terme sur les différents marchés.

Retenue/Défi

« Coûts d’installation élevés et complexité d’intégration »

- Le marché de la gestion énergétique résidentielle est confronté à des difficultés liées aux coûts d'installation élevés et à la complexité d'intégration des systèmes de surveillance avancés, des compteurs intelligents et des appareils connectés. Ces obstacles financiers et techniques freinent l'adoption de ces systèmes, notamment auprès des ménages sensibles aux coûts.

- Par exemple, des entreprises comme Tesla proposent des systèmes énergétiques domestiques qui nécessitent une intégration matérielle sophistiquée et des efforts d'installation considérables. Ces processus requièrent une main-d'œuvre spécialisée et un investissement initial élevé, ce qui constitue un frein à l'adoption de ces systèmes.

- L'intégration des systèmes de gestion de l'énergie résidentielle (REM) aux infrastructures domestiques existantes nécessite souvent des vérifications de compatibilité, des mises à niveau du système et des configurations sur mesure, ce qui allonge les délais de projet. Cette complexité limite la facilité de déploiement pour de nombreux consommateurs.

- Le besoin en personnel d'installation qualifié et en configurations réseau avancées crée des contraintes supplémentaires à l'adoption généralisée. Ces exigences contribuent à l'augmentation des frais d'exploitation pour les fournisseurs de services.

- Le défi persiste car les consommateurs évaluent les avantages à long terme par rapport aux investissements initiaux, ce qui influence les taux d'adoption dans différents segments résidentiels.

Portée du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

Le marché est segmenté en fonction de l'application d'interface utilisateur, de la plateforme, du composant, de la technologie de communication et de l'utilisateur final.

• Par application d'interface utilisateur

Le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique est segmenté, selon l'interface utilisateur, en compteurs intelligents, thermostats intelligents, écrans d'affichage intégrés (IHD) et appareils intelligents. Le segment des compteurs intelligents a dominé le marché en 2025, générant la plus grande part de revenus grâce à son rôle central dans le suivi de la consommation d'énergie en temps réel et la facturation précise. Les compteurs intelligents permettent aux propriétaires de suivre leurs habitudes de consommation et de prendre des décisions éclairées pour réduire leurs factures d'énergie. Leur intégration aux programmes des fournisseurs d'énergie et aux initiatives de gestion de la demande favorise leur adoption, car elle assure une communication fluide entre les ménages et les fournisseurs d'énergie. Les compteurs intelligents sont également de plus en plus compatibles avec les plateformes avancées de gestion de l'énergie résidentielle (REM), ce qui améliore l'efficacité globale du système et l'engagement client.

Le segment des thermostats intelligents devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant des consommateurs pour un confort personnalisé et des économies d'énergie. Par exemple, des entreprises comme Nest proposent des thermostats intelligents qui s'adaptent automatiquement à l'occupation des lieux et aux préférences de l'utilisateur, permettant ainsi de réduire considérablement la consommation d'énergie. La connectivité des thermostats intelligents avec les applications mobiles et les assistants vocaux améliore le confort et le contrôle, ce qui explique leur popularité croissante dans les maisons individuelles comme dans les appartements. Leur combinaison d'efficacité énergétique, d'économies et de confort favorise une adoption rapide sur le marché.

• Par plateforme

Le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique est segmenté, selon la plateforme utilisée, en plateformes de gestion de l'énergie (EMP), plateformes d'analyse énergétique et plateformes d'engagement client (CEP). Le segment des plateformes de gestion de l'énergie détenait la plus grande part de revenus (45,5 %) en 2025, grâce à sa capacité à centraliser le contrôle des systèmes énergétiques domestiques. Les EMP permettent aux utilisateurs de surveiller, d'optimiser et d'automatiser leur consommation d'énergie, en fournissant des informations exploitables pour améliorer l'efficacité énergétique. Leur intégration avec les appareils intelligents et les objets connectés (IoT) favorise des stratégies avancées d'économie d'énergie, séduisant ainsi les particuliers et les fournisseurs d'énergie. Les EMP facilitent également la surveillance à distance, la maintenance prédictive et la réduction des coûts, renforçant leur position dominante sur le marché.

Le segment de l'analyse énergétique devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante d'optimisation énergétique basée sur les données. Par exemple, des entreprises comme Schneider Electric proposent des outils d'analyse qui fournissent des informations approfondies sur les profils de consommation, la gestion des pics de consommation et la planification énergétique prédictive. L'analyse avancée aide les particuliers et les fournisseurs d'énergie à identifier les inefficacités et à mettre en œuvre des interventions ciblées, ce qui permet de réaliser des économies d'énergie et d'améliorer la durabilité. L'adoption croissante de solutions d'analyse dans le cloud accélère encore la croissance du marché.

• Par composant

Le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique est segmenté en deux catégories principales : le matériel et les logiciels. En 2025, le segment matériel dominait le marché et générait la plus grande part de revenus. Les compteurs intelligents, les thermostats et les capteurs constituent en effet l'épine dorsale des systèmes de gestion de l'énergie résidentielle. Les composants matériels sont essentiels à la surveillance en temps réel, au contrôle de la charge et à la gestion automatisée de l'énergie, garantissant ainsi un fonctionnement optimal du système. Leur intégration avec de multiples plateformes et applications améliore leurs fonctionnalités et les rend indispensables dans les maisons modernes. La fiabilité et les performances du matériel influencent également la confiance des clients et favorisent son adoption, renforçant ainsi la position de ce segment.

Le segment des logiciels devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'applications intelligentes et conviviales pour le suivi et la gestion de l'énergie. Par exemple, des entreprises comme Siemens proposent des solutions logicielles qui analysent la consommation d'énergie, prévoient les tendances de consommation et facilitent l'automatisation des appareils. Ces solutions permettent une communication fluide entre les dispositifs matériels et les plateformes, améliorant ainsi l'expérience utilisateur et l'efficacité opérationnelle. L'évolutivité et l'adaptabilité des logiciels en font une solution de plus en plus prisée, aussi bien pour les maisons individuelles que pour les appartements.

• Par les technologies de communication

Le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique est segmenté, selon la technologie de communication utilisée, en Zigbee, Z-Wave, Wi-Fi, Homeplug, Wireless M-Bus et Thread. Le segment Wi-Fi détenait la plus grande part de revenus en 2025 grâce à la large disponibilité des réseaux Wi-Fi domestiques et à leur compatibilité avec de nombreux appareils. Les systèmes REM compatibles Wi-Fi permettent aux propriétaires de surveiller et de contrôler à distance leur consommation d'énergie via des applications mobiles et des plateformes cloud. Ils prennent également en charge l'intégration avec les assistants vocaux et autres écosystèmes de maison connectée, ce qui améliore le confort d'utilisation et favorise leur adoption. La connectivité robuste et les débits de transfert de données élevés du Wi-Fi expliquent sa position dominante sur le marché.

Le segment Zigbee devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à sa faible consommation d'énergie et à sa connectivité réseau maillée sécurisée et fiable. Par exemple, des entreprises comme Honeywell utilisent des appareils compatibles Zigbee pour faciliter une communication fluide entre les capteurs, les thermostats et les plateformes énergétiques. Zigbee permet de créer des réseaux évolutifs capables de prendre en charge plusieurs appareils sans interférence significative, améliorant ainsi l'efficacité du système. Sa popularité croît dans les maisons connectées où l'efficacité énergétique et l'interopérabilité sont des priorités essentielles.

• Par l'utilisateur final

En fonction du type d'utilisateur final, le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique se divise en maisons individuelles et appartements. Le segment des maisons individuelles a dominé le marché en 2025, générant la plus grande part de revenus grâce à un taux d'adoption plus élevé des systèmes de gestion de l'énergie avancés dans les résidences indépendantes. Les propriétaires de maisons individuelles investissent souvent dans des solutions complètes de suivi de la consommation d'énergie, d'intégration des énergies renouvelables et de réduction des coûts. Les maisons individuelles offrent une grande flexibilité en matière d'installation d'appareils et de personnalisation des systèmes, favorisant ainsi le déploiement de technologies avancées de gestion de l'énergie résidentielle (REM). De plus, ces logements participent fréquemment aux programmes de réponse à la demande mis en place par les fournisseurs d'énergie, renforçant ainsi l'intérêt des systèmes de gestion de l'énergie.

Le segment des appartements devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation croissante et l'adoption de solutions énergétiques intelligentes dans les immeubles collectifs. Par exemple, des promoteurs comme Brookfield Residential intègrent des systèmes énergétiques intelligents dans leurs nouveaux complexes d'appartements afin d'améliorer la durabilité et de réduire les coûts d'exploitation. Les appartements bénéficient de solutions compactes et intégrées, gérables de manière centralisée, pour un confort accru des résidents. La sensibilisation croissante à l'efficacité énergétique et les incitations gouvernementales favorisent également une adoption rapide de ces solutions dans le secteur des appartements.

Analyse régionale du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

- La Chine a dominé le marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique en 2025, avec la plus grande part de revenus, grâce à une urbanisation rapide, une forte adoption des technologies de maison intelligente et une volonté gouvernementale marquée de promouvoir l'efficacité énergétique et la réduction des émissions de carbone.

- Le déploiement à grande échelle de compteurs intelligents, l'intégration croissante des énergies renouvelables et la généralisation des appareils intelligents renforcent la position de leader de la Chine dans la région. La présence d'importantes entreprises chinoises spécialisées dans l'Internet des objets et les technologies énergétiques, ainsi que les partenariats avec des fournisseurs mondiaux de solutions pour la maison connectée, continuent de consolider sa pénétration du marché.

- La sensibilisation croissante des consommateurs aux économies d'énergie, le développement des écosystèmes domestiques connectés et la disponibilité accrue de solutions de gestion de l'énergie résidentielle (REM) rentables renforcent encore la domination de la Chine sur le marché Asie-Pacifique.

Analyse du marché de la gestion de l'énergie résidentielle (REM) au Japon et en Asie-Pacifique

Le Japon devrait connaître une croissance soutenue entre 2026 et 2033, portée par son secteur de la maison connectée mature, son engagement fort en faveur des économies d'énergie et ses infrastructures résidentielles de pointe. Les consommateurs japonais privilégient les solutions de gestion de l'énergie haut de gamme et de haute précision, qui améliorent le confort, l'efficacité énergétique et l'automatisation. L'accent mis par le pays sur les systèmes énergétiques résilients aux catastrophes, conjugué à l'adoption généralisée des installations solaires avec stockage, accélère l'intégration des plateformes de gestion de l'énergie résidentielle (REM). Les progrès constants en matière de recherche et développement et les collaborations entre les fabricants d'électronique japonais et les entreprises technologiques internationales contribuent à l'expansion soutenue du marché. L'engagement du Japon en faveur de la stabilité énergétique, de l'innovation et du développement durable garantit des perspectives de croissance solides et stables au sein de l'écosystème régional.

Analyse du marché de la gestion de l'énergie résidentielle (REM) en Inde et en Asie-Pacifique

L'Inde devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique entre 2026 et 2033, sous l'effet d'une urbanisation rapide, d'une consommation d'électricité croissante dans les ménages et d'une sensibilisation accrue aux modes de vie économes en énergie. L'adoption croissante des compteurs intelligents, les programmes énergétiques numériques soutenus par le gouvernement et la demande grandissante de la classe moyenne pour des solutions de maison connectée accélèrent la croissance du marché. Le besoin de plateformes de gestion de l'énergie résidentielle (REM) abordables, faciles à utiliser et évolutives est particulièrement fort dans les zones urbaines et périurbaines. Le développement des canaux de distribution et du commerce électronique, ainsi que les partenariats entre les fournisseurs mondiaux de solutions pour la maison connectée et les entreprises de services publics indiennes, améliorent l'accessibilité. Les initiatives gouvernementales en matière de développement durable et l'intérêt croissant pour les systèmes solaires domestiques positionnent l'Inde comme le marché à la croissance la plus rapide de la région.

Part de marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

Le secteur de la gestion de l'énergie résidentielle (REM) est principalement dominé par des entreprises bien établies, notamment :

- ABB (Suisse)

- Eaton (Irlande)

- Schneider Electric (France)

- Honeywell International (États-Unis)

- Siemens (Allemagne)

- General Electric (États-Unis)

- Engie (France)

- E.On (Allemagne)

- Bosch (Allemagne)

- Landis+Gyr (Suisse)

- Itron (États-Unis)

- Emerson (États-Unis)

- Trane Technologies (Irlande)

- Tantalus System Corp, (États-Unis)

- Provident Energy Management Inc. (Canada)

- Sunverge Energy Inc. (États-Unis)

- Koben System Inc. (Canada)

- NeoSilica (Inde)

- Lockheed Martin Corporation (États-Unis)

- Éclairage d'ambiance (États-Unis)

- Span.IO (États-Unis)

- Lumin (États-Unis)

- RacePoint Energy (États-Unis)

- Appartement (Pologne)

- Wattics Ltd (Royaume-Uni)

Dernières évolutions du marché de la gestion de l'énergie résidentielle (REM) en Asie-Pacifique

- En septembre 2025, Honeywell (États-Unis) a lancé une nouvelle gamme de produits pour la maison connectée, conçue pour optimiser la consommation d'énergie grâce à des algorithmes d'IA avancés. Cette innovation devrait renforcer significativement la position de Honeywell sur le marché en fournissant aux propriétaires des recommandations personnalisées d'économie d'énergie, et ainsi fidéliser la clientèle. En intégrant des données issues de l'IA dans les systèmes de gestion de l'énergie résidentielle, Honeywell consolide son avantage concurrentiel et adapte son offre à la demande croissante de solutions énergétiques intelligentes et automatisées sur le marché mondial.

- En août 2025, Schneider Electric (FR) a annoncé un partenariat stratégique avec un fournisseur majeur d'énergies renouvelables afin d'intégrer des solutions d'énergie solaire à ses systèmes de gestion énergétique résidentielle. Cette collaboration devrait renforcer la présence de Schneider sur le marché en permettant aux propriétaires de gérer leur production d'énergie solaire parallèlement à leur consommation traditionnelle, favorisant ainsi l'efficacité énergétique et le développement durable. En élargissant son offre de produits pour inclure l'intégration des énergies renouvelables, Schneider se positionne comme un acteur clé de la transition vers des maisons intelligentes bas carbone, répondant ainsi à la demande croissante des consommateurs pour des solutions respectueuses de l'environnement.

- En juillet 2025, Siemens (DE) a étendu ses activités sur le marché nord-américain par l'acquisition d'une entreprise locale spécialisée dans les technologies pour la maison connectée. Cette opération devrait renforcer la présence de Siemens sur le marché en combinant l'expertise locale aux technologies de pointe afin de proposer des solutions personnalisées de gestion de l'énergie résidentielle. Cette acquisition permet à Siemens de mieux répondre à la demande croissante de solutions énergétiques intelligentes, de fidéliser sa clientèle et d'accélérer sa croissance dans un environnement concurrentiel.

- En mai 2025, LG Electronics (KR) a lancé une nouvelle gamme d'appareils électroménagers connectés, intégrés à sa plateforme de gestion de l'énergie résidentielle. Ce lancement devrait permettre à LG d'accroître sa part de marché en facilitant le suivi et le contrôle de la consommation d'énergie de plusieurs appareils. En offrant aux utilisateurs une visibilité complète sur la consommation d'énergie de chaque appareil, LG renforce l'attractivité de son écosystème de gestion de l'énergie résidentielle (REM), soutient les initiatives d'efficacité énergétique et consolide sa position de leader sur le marché en pleine expansion de la maison connectée.

- En juillet 2020, la Chine a prolongé son programme de subventions pour les véhicules à énergies nouvelles (VEN) de 2020 à fin 2022, tout en réduisant progressivement le montant des subventions de base de 10 %, 20 % et 30 % par an. Elle a également prolongé l'exonération de la taxe à l'achat pour les VEN jusqu'à fin 2023. Ces mesures devraient stimuler l'adoption de véhicules économes en énergie et favoriser leur intégration aux systèmes de gestion de l'énergie résidentiels, contribuant ainsi indirectement à la demande de solutions énergétiques intelligentes pour les ménages souhaitant optimiser leur consommation d'électricité issue de sources renouvelables et développer les infrastructures de recharge pour véhicules électriques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.