Asia Pacific Saturated Kraft Paper Market

Taille du marché en milliards USD

TCAC :

%

USD

606.52 Million

USD

951.78 Million

2024

2032

USD

606.52 Million

USD

951.78 Million

2024

2032

| 2025 –2032 | |

| USD 606.52 Million | |

| USD 951.78 Million | |

| % | |

|

Segmentation du marché du papier kraft saturé en Asie-Pacifique, par grammage (100 à 200 g/m², 50 à 100 g/m², moins de 50 g/m² et plus de 200 g/m²), qualité du papier (écru et blanchi), application (comptoirs, plans de travail, étagères, cloisons, revêtements de sol et autres), utilité (interne et externe), utilisation finale (industrielle, domestique et commerciale) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du papier kraft saturé

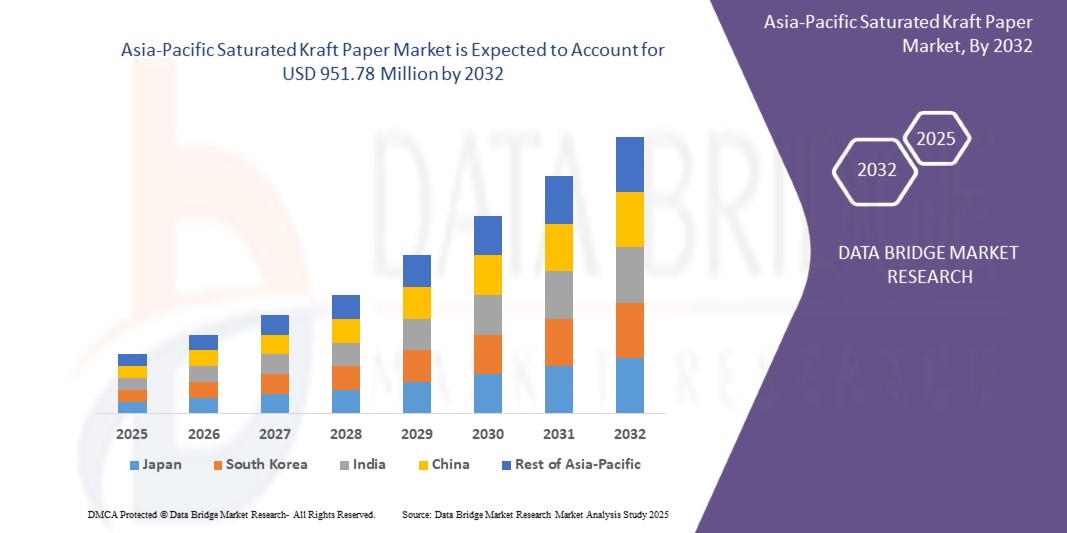

- Le marché du papier kraft saturé en Asie-Pacifique était évalué à 606,52 millions USD en 2024 et devrait atteindre 951,78 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 5,9 %, principalement grâce à l'industrialisation et à l'urbanisation rapides.

- Cette croissance est tirée par des facteurs tels que l’expansion du commerce électronique, les alternatives écologiques, la rentabilité et la demande croissante d’emballages durables.

Analyse du marché du papier kraft saturé

- Le marché mondial du papier kraft saturé connaît une croissance constante, tirée par la demande croissante dans les secteurs de la construction, de l'ameublement et de la décoration intérieure, où le matériau est apprécié pour sa résistance, sa flexibilité et sa résistance à l'humidité et aux produits chimiques.

- L'accent croissant mis sur les matériaux durables et recyclables alimente également l'expansion du marché, car le papier kraft saturé est souvent produit à partir de pâte de bois renouvelable et certifié sous des écolabels tels que FSC et PEFC.

- Les fabricants innovent avec des formulations de résine et des technologies de traitement pour améliorer les performances des produits et répondre à diverses exigences d'utilisation finale.

- Les principales régions contribuant à la croissance du marché comprennent l'Amérique du Nord, l'Europe et l'Asie-Pacifique, les économies émergentes présentant un potentiel important en raison de l'urbanisation rapide et du développement des infrastructures.

- Par exemple,

- En décembre 2023, Mondi a annoncé l'élargissement de sa gamme de papier kraft saturant et une augmentation de sa capacité afin de mieux servir les fabricants de panneaux de construction, de plans de travail, de meubles et de films techniques. Grâce à une nouvelle machine à papier dans son usine de Štĕtí (République tchèque) et à une production optimisée à Frantschach (Autriche) et à Dynäs (Suède), Mondi garantit des délais de livraison courts, un approvisionnement fiable et une production optimisée d'Advantage MF Boost pour les applications laminées en Europe.

- En décembre 2021, Nordic Paper Holding AB a finalisé l'acquisition de Glassine Canada Inc. pour un prix préliminaire de 46,3 millions de dollars américains. L'entreprise acquise est spécialisée dans le papier sulfurisé pour applications alimentaires et dessert principalement les marchés nord-américains. Cette acquisition a renforcé la présence de Nordic Paper Holding AB en Amérique du Nord et élargi sa gamme de produits et sa proximité avec ses clients.

- Elle a soutenu la croissance du marché saturé du papier kraft en améliorant les capacités de production et en répondant à la demande croissante de papiers spéciaux et de qualité alimentaire.

Portée du rapport et segmentation du marché du papier kraft saturé

|

Attributs |

Informations clés sur le marché du papier kraft saturé |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du papier kraft saturé

« Expansion des emballages pour le commerce électronique »

- Le marché saturé du papier kraft connaît une forte croissance, notamment grâce à l'essor du e-commerce. Avec l'augmentation des achats en ligne, la demande de solutions d'emballage durables augmente, faisant du papier kraft un choix populaire.

- Ce type de papier est écologique, durable et parfait pour emballer des marchandises nécessitant une protection supplémentaire pendant l'expédition.

- Avec l'essor du e-commerce, les entreprises se tournent vers le papier kraft pour sa capacité à traiter des produits de différentes tailles et à garantir une livraison sécurisée. La tendance à la réduction de l'utilisation du plastique stimule également le marché, le papier kraft offrant une alternative éco-responsable.

- Par exemple,

- En octobre 2023, le secteur du e-commerce connaît une croissance rapide, portée par les nouvelles technologies et les innovations axées sur le développement durable. Les fabricants rationalisent leurs processus pour créer des solutions d'emballage plus respectueuses de l'environnement. Avec la généralisation des smartphones et de l'accès à Internet à l'échelle mondiale, les achats en ligne sont plus nombreux que jamais. Cela a entraîné une évolution significative des modes d'emballage et de livraison des produits, privilégiant le développement durable. L'avenir du e-commerce et de l'emballage s'annonce prometteur, porté par ces avancées et par une demande croissante de pratiques éco-responsables.

- Mars 2024 Selon Mondi Group. À mesure que les emballages du e-commerce évoluent, il est crucial de comprendre comment les consommateurs les manipulent après réception de leurs commandes. Une enquête révèle que le développement durable est une préoccupation majeure pour les consommateurs, nombre d'entre eux souhaitant réduire leurs déchets d'emballage. Il est intéressant de noter que 47 % des baby-boomers sont susceptibles de recycler leurs emballages, contre seulement 32 % de la génération Z. La jeune génération, qui achète souvent des vêtements dans des emballages plastiques, a tendance à les jeter avec les ordures ménagères. Cela souligne la nécessité de solutions d'emballage plus durables, en particulier pour les produits populaires auprès des jeunes consommateurs.

- Dans l’ensemble, la croissance du commerce électronique favorise l’adoption du papier kraft saturé dans les emballages de tous les secteurs.

Dynamique du marché du papier kraft saturé

Conducteur

« Demande croissante de stratifiés décoratifs dans le secteur de la construction »

- Le papier kraft saturé sert de matériau de base dans la production de stratifiés haute pression (HPL), qui sont largement utilisés pour améliorer les surfaces telles que les revêtements de sol, les comptoirs et les panneaux muraux.

- À mesure que l’urbanisation s’accélère et que les préférences des consommateurs évoluent vers des intérieurs esthétiques et durables, le besoin de tels stratifiés augmente

- Cette tendance stimule directement la consommation de papier kraft saturé, compte tenu de son rôle essentiel dans la production de stratifiés. De plus, l'accent mis par le secteur de la construction sur des matériaux durables et économiques amplifie encore cette demande, le papier kraft saturé offrant recyclabilité et avantages environnementaux.

- Par conséquent, la relation symbiotique entre la croissance des stratifiés décoratifs dans la construction et le marché saturé du papier kraft souligne l'expansion de ce dernier en réponse à l'évolution des préférences architecturales et de design.

Par exemple,

- En décembre 2024, NBM Media Pvt. Ltd. a souligné que CenturyPly avait réaffirmé sa position de leader sur le marché indien du contreplaqué et du placage décoratif, avec une valorisation de 1 640,97 millions de dollars américains. L'entreprise poursuit son expansion dynamique grâce à des investissements dans des installations nouvelles et existantes en Andhra Pradesh afin d'accroître sa capacité de production de MDF et de stratifiés. Des innovations telles que les stratifiés anti-traces de doigts, les placages design et les cabines Century soulignent son approche avant-gardiste du design. CenturyPly élargit également son réseau de distributeurs dans les villes de rang 2 à 4 et vise à doubler ses exportations de stratifiés pour atteindre 34,62 millions de dollars américains en trois ans, reflétant une forte demande nationale et internationale.

- Selon Techbullion, le marché du papier devrait connaître une croissance en décembre 2021 grâce à la demande croissante de stratifiés décoratifs pour les revêtements de sol, le mobilier et les applications intérieures. L'essor des meubles prêts à monter et des surfaces stratifiées dans le secteur de la construction, conjugué aux innovations continues en matière de design, stimule l'expansion du marché. De plus, la croissance du e-commerce ouvre de nouvelles sources de revenus. La durabilité, la recyclabilité et la résistance à l'humidité du papier kraft saturé en font un matériau idéal pour diverses applications dans le secteur de la construction et de l'intérieur.

- Le papier kraft saturé, essentiel à la production de stratifiés haute pression pour des surfaces telles que les revêtements de sol et les plans de travail, bénéficie directement de cette tendance. Cette symbiose souligne l'importance du papier kraft saturé pour répondre aux exigences modernes de la construction et du design.

Opportunité

« Les détaillants en ligne privilégient les solutions d'expédition basées sur le papier Kraft »

- Le papier kraft saturé offre des opportunités intéressantes, notamment avec l'adoption croissante des solutions d'expédition kraft par les e-commerçants. Avec l'essor du e-commerce, la demande d'emballages à la fois durables et durables augmente.

- Les enveloppes d'expédition en papier kraft, biodégradables et légères, répondent à ces critères, ce qui en fait un choix privilégié pour l'expédition de divers produits. De plus, les avancées technologiques dans la conception des enveloppes d'expédition en papier kraft, notamment leur résistance accrue à l'eau et aux déchirures, élargissent leur champ d'application à différents secteurs.

- Les fabricants qui se concentrent sur ces innovations peuvent répondre efficacement aux besoins évolutifs du secteur du commerce électronique et capitaliser sur le potentiel du marché.

Par exemple,

- En janvier 2021, selon un article publié par NewsPackaging, Mondi a lancé une machine à papier kraft d'une valeur de 72,2 millions de dollars dans son usine de Štětí, en République tchèque. Il s'agit de la première machine en Europe dédiée à la production de papier kraft spécial à partir de fibres fraîches et recyclées pour les sacs de courses en magasin et en ligne. La machine produisait jusqu'à 130 000 tonnes par an de papier EcoVantage 100 % recyclable, offrant une résistance élevée, une excellente imprimabilité et un aspect naturel. Ce développement a créé une opportunité sur le marché saturé du papier kraft en soutenant la transition des e-commerçants vers des solutions d'expédition à base de kraft, à la fois durables et adaptées aux besoins d'emballage des marques et du e-commerce.

- En juin 2023, selon GIE Media, Inc., Walmart a annoncé l'adoption des enveloppes d'expédition en papier kraft pour la livraison à domicile et la possibilité de retirer les sacs lors des commandes à emporter en ligne. L'objectif est une généralisation d'ici la fin de l'année. Avec une croissance de 27 % de ses activités de commerce électronique, l'entreprise souhaitait soutenir le traitement des commandes en utilisant des alternatives papier sur l'ensemble de son réseau. Cette décision devait stimuler la demande de papier kraft de plus de 2 000 tonnes par an. Cette décision représentait une opportunité évidente sur un marché saturé, témoignant de l'adoption croissante des solutions d'expédition en papier kraft par les principaux e-commerçants.

- L'essor rapide du e-commerce a entraîné une demande accrue de matériaux d'emballage fiables et adaptables. Le papier kraft, reconnu pour sa résistance et sa polyvalence, est parfaitement adapté à ces exigences.

- Ce changement permet aux fabricants de papier kraft d'innover et de diversifier leur offre de produits, notamment en développant des variantes de papier kraft améliorées pour répondre aux besoins spécifiques des détaillants en ligne.

Retenue/Défi

« Disponibilité de matériaux de substitution à moindre coût de production »

- Le marché est confronté à une contrainte importante en raison de la disponibilité croissante de matériaux de substitution qui offrent des performances similaires ou améliorées à des coûts de production inférieurs

- Des alternatives telles que les composites biogéniques (par exemple, PaperShell), les stratifiés synthétiques et les feuilles à base de plastique à faible coût gagnent du terrain dans des secteurs tels que le meuble, l'emballage et la construction.

- Ces substituts offrent souvent une meilleure durabilité, une meilleure résistance à l'humidité ou une plus grande flexibilité esthétique, tout en étant rentables. Alors que les industries privilégient la durabilité et la rentabilité, la demande de papier kraft saturé traditionnel pourrait diminuer, impactant ainsi la croissance du marché.

Par exemple,

- En février 2025, selon un article publié par Wood Central, l'évolution croissante vers des matériaux biogéniques innovants tels que PaperShell apparaît comme un frein potentiel pour le marché. Développé à partir de papier kraft vierge ou recyclé, PaperShell offre une alternative légère, malléable et très durable pour une utilisation dans l'architecture, l'automobile et les biens de consommation. Sa capacité à remplacer les matériaux traditionnels à faible impact environnemental et l'intérêt croissant des industries en quête de solutions rentables et durables soulignent la disponibilité croissante de matériaux de substitution, remettant en cause la domination des produits traditionnels en papier kraft saturé.

- En juin 2022, Stora Enso a lancé AvantForte WhiteTop, un papier kraft 100 % vierge, sans OBA, conçu pour les emballages haut de gamme, tels que les produits frais et le e-commerce. Conçu avec la technologie Tri-Ply, il offre une résistance et une qualité d'impression supérieures, permettant une utilisation optimale des matériaux. Fabriqué sur le site modernisé d'Oulu, en Finlande, ce produit reflète l'évolution du marché vers des alternatives renouvelables, sans plastique et performantes. Cette innovation accentue la pression sur les producteurs de papier kraft saturant conventionnel, car de nouveaux papiers kraft haute résistance pourraient constituer des alternatives efficaces dans certains cas d'utilisation finale.

- L'adoption croissante de matériaux de substitution peu coûteux et performants constitue un frein considérable pour le marché saturé du papier kraft. À mesure que les industries se tournent vers des alternatives plus économiques et durables, la demande de papier kraft conventionnel pourrait diminuer. Cette concurrence croissante des substituts pourrait freiner l'expansion du marché, incitant les fabricants à innover et à améliorer la proposition de valeur du papier kraft saturé.

Portée du marché du papier kraft saturé

Le marché est segmenté sur la base du poids de base, de la qualité du papier, de l'application, de l'utilité et de l'utilisation finale.

|

Segmentation |

Sous-segmentation |

|

Par poids de base |

|

|

Par qualité de papier |

|

|

Par application |

|

|

Par utilitaire |

|

|

Par utilisation finale |

|

Analyse régionale du marché du papier kraft saturé

« La Chine domine le marché saturé du papier kraft »

- La Chine domine le marché du papier kraft saturé en Asie-Pacifique, et ce grâce à plusieurs facteurs clés. Premièrement, son industrie manufacturière massive stimule la demande de matériaux d'emballage, notamment de papier kraft saturé.

- En tant que l'un des plus grands producteurs de biens au monde, la Chine a un besoin important d'emballages pour protéger les produits pendant le transport, ce qui fait du papier kraft saturé un matériau clé.

- La croissance rapide du e-commerce en Chine est un autre facteur, car les achats en ligne continuent de progresser, ce qui accroît la demande d'emballages sûrs et durables. Le papier kraft saturé, reconnu pour sa résistance et son caractère écologique, est un choix privilégié pour expédier les produits en toute sécurité aux consommateurs.

- Le gouvernement chinois accorde également une grande importance au développement durable, incitant les entreprises à adopter des pratiques plus respectueuses de l'environnement. Cette évolution vers des solutions d'emballage éco-responsables stimule encore la demande de matériaux durables comme le papier kraft saturé.

« La Chine devrait enregistrer le taux de croissance le plus élevé »

- La Chine devrait enregistrer la plus forte croissance sur un marché mondial saturé du papier kraft, et ce, pour plusieurs raisons. Tout d'abord, le e-commerce, en plein essor dans le pays, constitue un moteur important, avec une demande croissante de matériaux d'emballage durables, sûrs et respectueux de l'environnement.

- Alors que les achats en ligne continuent d'augmenter, les entreprises ont besoin de solutions d'emballage durables comme le papier kraft saturé pour répondre à la fois aux attentes des consommateurs et aux normes environnementales.

- Le gouvernement chinois accorde une importance croissante au développement durable, en mettant en œuvre des politiques favorisant la réduction des déchets plastiques et l'utilisation de matériaux recyclables et biodégradables. Ce contexte réglementaire incite les fabricants à adopter des alternatives telles que le papier kraft saturé, en phase avec les objectifs environnementaux du pays.

- La Chine dispose d'une solide base industrielle qui lui permet de produire du papier kraft saturé à moindre coût. Sa capacité de production à grande échelle garantit que l'offre répond à la demande croissante de ce matériau d'emballage durable, tant au niveau national qu'international.

Part de marché du papier kraft saturé

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Asie-Pacifique, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Société WestRock. (États-Unis)

- Mayr-Melnhof Karton AG (Autriche)

- International Paper (États-Unis)

- SCG International Corporation (Thaïlande)

- Mondiaux (Autriche)

- Stora Enso (Finlande)

- Ahlström

- Fortune Paper Mills LLP (Inde)

- Nordic Paper (Suède)

- Mayr-Melnhof Karton AG

- Produits de papier Pudumjee (Inde)

- WARAQ, (Arabie Saoudite)

- Potsdam Specialty Paper Inc. (États-Unis)

- Venkraft Paper Mills Pvt.Ltd. (Inde)

- Northern Technologies International Corporation (NTIC). (États-Unis)

- Ranheim

- Gordon Paper Company, Inc. (États-Unis)

- Société de papier Fleenor

- HAL Industries Inc. (États-Unis)

- Onyx Papers. (États-Unis)

Derniers développements sur le marché du papier kraft saturé en Asie-Pacifique

- En décembre 2021, le groupe MM a annoncé son intention de pénétrer le marché du papier kraft pour sacs, en s'appuyant sur son usine de Kwidzyn en Pologne pour répondre à la demande croissante d'emballages durables à base de fibres. L'entreprise se concentrera sur le papier kraft blanchi pour sacs tout en augmentant sa capacité de production de papier kraft saturant ABSORBEX. Peter Oswald, PDG, a souligné la forte croissance des ventes d'IPACK et les projets d'innovation dans le domaine du papier kraft.

- En mars 2025, Mondi a annoncé sa collaboration avec Hans Schmid KG pour la fourniture d'Ad/Vantage Boost, un papier kraft saturé destiné aux stratifiés pour meubles et sols. Reconnu pour sa résistance et son pouvoir absorbant, Ad/Vantage Boost agit comme support de résine, garantissant des applications de stratifiés haute performance. Fabriqué à partir de fibres longues 100 % responsables en Suède et en Autriche, il est disponible avec les certifications FSC ou PEFC. Ce partenariat renforce l'approvisionnement européen en papier imprégné haut de gamme pour les plans de travail, le mobilier et les applications industrielles.

- En septembre 2024, Ahlstrom a lancé une étude de faisabilité visant à ajouter des capacités de couchage saturé et antiadhésif pour les papiers support pour rubans adhésifs, répondant ainsi à la demande croissante, notamment sur le continent américain. Cet investissement permettrait d'enrichir sa gamme de produits, notamment les papiers support crêpés, destinés à des secteurs comme l'automobile, l'aérospatiale, la construction et l'emballage. Il s'inscrit dans les objectifs de développement durable d'Ahlstrom en améliorant la recyclabilité et en utilisant davantage de matériaux renouvelables. Une décision est attendue peu après la finalisation de l'étude.

- En octobre 2024, MM Kotkamills a lancé ALASKA KRAFT, un nouveau carton en fibres vierges entièrement couché, produit dans son usine MM Količevo en Slovénie. Ce carton se compose d'une couche supérieure blanche contenant 10 % de fibres recyclées et d'un verso en kraft brun, alliant résistance et attrait visuel. Conçu pour des applications d'emballage telles que les barquettes de fruits, les manchons et les barquettes à emporter, il allie rigidité, durabilité et durabilité élevées grâce à l'utilisation de fibres vierges et recyclées issues de sources responsables. Grâce à ce lancement, l'entreprise a renforcé son portefeuille de produits éco-responsables et amélioré sa flexibilité de service sur les marchés européens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.7 ANALYSE DES PARTS DES FOURNISSEURS

2.8 MODÉLISATION MULTIVARIÉE

2.9 COURBE DE CHRONOLOGIE DU POIDS DE BASE

2.1 GRILLE DE COUVERTURE DES UTILISATIONS FINALES DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 COUVERTURE DES MATIÈRES PREMIÈRES

4.3 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.4 SCÉNARIO D'IMPORTATION-EXPORTATION

4.5 AVANCEMENT TECHNOLOGIQUE DES FABRICANTS

4.6 TARIFS ET IMPACT SUR LE MARCHÉ

4.6.1 TAUX TARIFAIRE ACTUEL(S) SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

4.6.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.6.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.6.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.6.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.6.4.2 FABRICATION ET PRODUCTION

4.6.4.3 LOGISTIQUE ET DISTRIBUTION

4.6.4.4 PRIX ET POSITIONNEMENT DU MARCHÉ

4.6.5 ACTEURS DE L'INDUSTRIE : ACTIONS PROACTIVES

4.6.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.5.2 ÉTABLISSEMENTS DE COENTREPRISES

4.6.6 IMPACT SUR LES PRIX

4.6.7 INCLINAISON RÉGLEMENTAIRE

4.6.7.1 SITUATION GÉOPOLITIQUE

4.6.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

4.6.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

4.6.7.3 COURS DE CORRECTION NATIONAL

4.6.7.3.1 SYSTÈMES D'INCITATION POUR STIMULER LA PRODUCTION

4.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.8 ANALYSE PESTEL

4.8.1 FACTEURS POLITIQUES

4.8.2 FACTEURS ÉCONOMIQUES

4.8.3 FACTEURS SOCIAUX

4.8.4 FACTEURS TECHNOLOGIQUES

4.8.5 FACTEURS ENVIRONNEMENTAUX

4.8.6 FACTEURS JURIDIQUES

4.9 COUVERTURE RÉGLEMENTAIRE

4.1 LISTE DES ACHETEURS POTENTIELS

4.11 ANALYSE DE L'OFFRE ET DE LA DEMANDE

4.12 PRODUCTEURS DE STRATIFIÉS

4.13 PRODUCTEURS SKB

4.14 APERÇU DE LA CAPACITÉ DE PRODUCTION

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 DEMANDE CROISSANTE DE STRATIFIÉS DÉCORATIFS DANS LE SECTEUR DE LA CONSTRUCTION

5.1.2 UTILISATION CROISSANTE DANS LES APPLICATIONS DE MEUBLES ET DE DÉCORATION INTÉRIEURE

5.1.3 ADOPTION CROISSANTE DE L'ISOLATION ÉLECTRIQUE ET DES COMPOSANTS DE TRANSFORMATEURS

5.1.4 L'INDUSTRIALISATION STIMULE LA DEMANDE DE PAPIERS TECHNIQUES ET SPÉCIALISÉS

5.2 RESTRICTIONS

5.2.1 DISPONIBILITÉ DE MATÉRIAUX DE SUBSTITUTION À COÛTS DE PRODUCTION MOINS ÉLEVÉS

5.2.2 RÉGLEMENTATIONS ENVIRONNEMENTALES SUR L'UTILISATION DE PRODUITS CHIMIQUES DANS LE TRAITEMENT DU PAPIER

5.3 OPPORTUNITÉS

5.3.1 LES DÉTAILLANTS EN LIGNE PRÉFÈRENT LES SOLUTIONS DE COURRIER À BASE DE KRAFT

5.3.2 INNOVATIONS EN MATIÈRE D'EMBALLAGE FLEXIBLE UTILISANT DES COUCHES KRAFT

5.3.3 INTÉRÊT CROISSANT POUR LES SOLUTIONS D'EMBALLAGE RENOUVELABLES

5.4 DÉFIS

5.4.1 LES FLUCTUATIONS DES PRIX DE LA PÂTE DE BOIS ONT UN IMPACT SUR LES COÛTS DE PRODUCTION

5.4.2 FORTE CONCURRENCE DE LA PART DES FOURNISSEURS ASIATIQUES À BAS PRIX

6 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE

6.1 APERÇU

6.2 100 À 200 GSM

6.3 50 À 100 GSM

6.4 MOINS DE 50 GSM

6,5 PLUS DE 200 GSM

7 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR QUALITÉ DE PAPIER

7.1 APERÇU

7.2 NON BLANCHI

7.2.1 ÉCRASÉ, PAR TYPE

7.3 BLANCHI

7.3.1 BLANCHI, PAR TYPE

8 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR APPLICATION

8.1 APERÇU

8.2 COMPTOIR

8.3 PLANS DE TRAVAIL

8.4 ÉTAGÈRES

8.5 PARTITION

8.6 REVÊTEMENTS DE SOL

8.7 AUTRES

9 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR UTILITÉ

9.1 APERÇU

9.2 INTERNE

9.3 EXTERNE

10 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR UTILISATION FINALE

10.1 APERÇU

10.2 INDUSTRIEL

10.3 MÉNAGE

10.4 COMMERCIAL

11 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION

11.1 ASIE-PACIFIQUE

11.1.1 CHINE

11.1.2 INDE

11.1.3 JAPON

11.1.4 CORÉE DU SUD

11.1.5 INDONÉSIE

11.1.6 THAÏLANDE

11.1.7 SINGAPOUR

11.1.8 AUSTRALIE ET NOUVELLE-ZÉLANDE

11.1.9 MALAISIE

11.1.10 PHILIPPINES

11.1.11 RESTE DE L'ASIE-PACIFIQUE

12 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13 ANALYSE SWOT

14 PROFILS D'ENTREPRISE

14.1 ARTICLES INTERNATIONAUX

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE SERVICES

14.1.5 ÉVOLUTION RÉCENTE

14.2 SOCIÉTÉ WESTROCK

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.2.3 ANALYSE DES REVENUS

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 MAYR-MELNHOF KARTON AG

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.3.6 ÉVOLUTION RÉCENTE

14.4 MONDES

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14,5 AHLSTROM

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 ÉVOLUTION RÉCENTE

14.6 FLEENOR PAPER COMPANY

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 PORTEFEUILLE DE PRODUITS

14.6.3 ÉVOLUTION RÉCENTE

14,7 FORTUNE PAPER MILLS LLP

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 PORTEFEUILLE DE PRODUITS

14.7.3 ÉVOLUTION RÉCENTE

14.8 GORDON PAPER COMPANY, INC.

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ÉVOLUTION RÉCENTE

14,9 HAL INDUSTRIES INC.

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 PORTEFEUILLE DE PRODUITS

14.9.3 ÉVOLUTION RÉCENTE

KOTKAMILLS 14,1 MM

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

14.11 NORDIC PAPER HOLDING AB

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTION RÉCENTE

14.12 NORTHERN TECHNOLOGIES INTERNATIONAL CORPORATION (NTIC) (UNE PARTIE DE ZERUST)

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTIONS RÉCENTES

14.13 PAPIERS ONYX

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ÉVOLUTION RÉCENTE

14.14 PAPIER SPÉCIAL POTSDAM INC.

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ÉVOLUTION RÉCENTE

14.15 PRODUITS EN PAPIER PUDUMJEE

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 ÉVOLUTION RÉCENTE

14.16 RANHEIM PAPIER ET CARTON

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 ÉVOLUTION RÉCENTE

14.17 SCG INTERNATIONAL CORPORATION

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 PORTEFEUILLE DE PRODUITS

14.17.3 ÉVOLUTION RÉCENTE

14.18 GRAND ENSO

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PORTEFEUILLE DE PRODUITS

14.18.4 ÉVOLUTION RÉCENTE

14.19 VENKRAFT PAPER MILLS PVT. LTD.

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 PORTEFEUILLE DE PRODUITS

14.19.3 ÉVOLUTION RÉCENTE

14,2 MILLE

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 PORTEFEUILLE DE PRODUITS

14.20.3 ÉVOLUTION RÉCENTE

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 PRINCIPALES EXPORTATIONS DE PAPIER KRAFT SATURÉ EN 12 MOIS

TABLEAU 2 NORMES RÉGLEMENTAIRES RELATIVES AU MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE

TABLEAU 3 LISTE DES ACHETEURS POTENTIELS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE

TABLEAU 4 PRINCIPALES OFFRES DANS LES RÉGIONS

TABLEAU 5 ÉCARTS ENTRE L'OFFRE ET LA DEMANDE : OBSERVATIONS CLÉS

TABLEAU 6 PRODUCTEURS DE STRATIFIÉS

TABLEAU 7 PRODUCTEURS SKB

TABLEAU 8 PAPIER KRAFT SATURÉ À BAS PRIX EN CHINE

TABLEAU 9 FOURNISSEURS ASIATIQUES DE PAPIER KRAFT SATURÉ À BAS PRIX

TABLEAU 10 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 12 ASIE-PACIFIQUE MARCHÉ DU PAPIER KRAFT SATURÉ DE 100 À 200 G/M², PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 ASIE-PACIFIQUE MARCHÉ DU PAPIER KRAFT SATURÉ DE 50 À 100 G/M², PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 ASIE-PACIFIQUE MOINS DE 50 GSM SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 15 ASIE-PACIFIQUE PLUS DE 200 GSM DE MARCHÉ DE PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 16 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DU PAPIER KRAFT NON BLANCHI EN PAPIER SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DU PAPIER KRAFT ÉCRU EN PAPIER SATURÉ EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ ASIE-PACIFIQUE DES COMPTOIRS EN PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 PLANS DE TRAVAIL EN ASIE-PACIFIQUE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 RAYONNAGES EN ASIE-PACIFIQUE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 RÉPARTITION ASIE-PACIFIQUE DU MARCHÉ DU PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 REVÊTEMENTS DE SOL EN ASIE-PACIFIQUE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 AUTRES MARCHÉS DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ INTERNE DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ EXTERNE DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ INDUSTRIEL DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ INDUSTRIEL DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MÉNAGES ASIE-PACIFIQUE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MÉNAGES ASIE-PACIFIQUE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 42 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DU PAPIER KRAFT ÉCRU EN PAPIER SATURÉ EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 INDUSTRIE ASIE-PACIFIQUE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MÉNAGES ASIE-PACIFIQUE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DU PAPIER KRAFT SATURÉ EN CHINE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DU PAPIER KRAFT SATURÉ EN CHINE, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 54 MARCHÉ DU PAPIER KRAFT SATURÉ EN CHINE, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DU PAPIER KRAFT ÉCRU EN PAPIER SATURÉ EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DU PAPIER KRAFT SATURÉ EN CHINE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DU PAPIER KRAFT SATURÉ EN CHINE, PAR UTILITAIRE, 2018-2032 (MILLIERS USD).

TABLEAU 59 MARCHÉ DU PAPIER KRAFT SATURÉ EN CHINE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 INDUSTRIE CHINOISE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MÉNAGES CHINOIS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN CHINE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN CHINE, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ INDIEN DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ INDIEN DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 66 MARCHÉ INDIEN DU PAPIER KRAFT SATURÉ, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ INDIEN DU PAPIER KRAFT NON BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ INDIEN DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ INDIEN DU PAPIER KRAFT SATURÉ, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ INDIEN DU PAPIER KRAFT SATURÉ, PAR UTILITAIRE, 2018-2032 (MILLIERS USD).

TABLEAU 71 MARCHÉ INDIEN DU PAPIER KRAFT SATURÉ, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 INDUSTRIE INDIENNE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MÉNAGES INDIENS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ INDIEN DU PAPIER KRAFT COMMERCIAL SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 INDE COMMERCIAL SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ JAPONAIS DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ JAPONAIS DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 78 MARCHÉ JAPONAIS DU PAPIER KRAFT SATURÉ, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ JAPONAIS DU PAPIER KRAFT NON BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ JAPONAIS DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ JAPONAIS DU PAPIER KRAFT SATURÉ, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ JAPONAIS DU PAPIER KRAFT SATURÉ, PAR UTILITAIRE, 2018-2032 (MILLIERS USD).

TABLEAU 83 MARCHÉ JAPONAIS DU PAPIER KRAFT SATURÉ, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 INDUSTRIE JAPONAISE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MÉNAGES JAPONAIS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ COMMERCIAL JAPONAIS DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ COMMERCIAL JAPONAIS DU PAPIER KRAFT SATURÉ, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 90 MARCHÉ DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ DU PAPIER KRAFT NON BLANCHI EN EAU SATURÉE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ DU PAPIER KRAFT BLANCHI EN EAU SATURÉE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 INDUSTRIE CORÉENNE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MÉNAGES SUD-CORÉENS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN CORÉE DU SUD, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ INDONÉSIEN DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ INDONÉSIEN DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 102 MARCHÉ INDONÉSIEN DU PAPIER KRAFT SATURÉ, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ INDONÉSIEN DU PAPIER KRAFT NON BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ INDONÉSIEN DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ INDONÉSIEN DU PAPIER KRAFT SATURÉ, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ INDONÉSIEN DU PAPIER KRAFT SATURÉ, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ INDONÉSIEN DU PAPIER KRAFT SATURÉ, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 INDUSTRIE INDONÉSIENNE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MÉNAGES INDONÉSIENS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN INDONÉSIE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN INDONÉSIE, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ THAÏLANDAIS DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ THAÏLANDAIS DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 114 MARCHÉ THAÏLANDAIS DU PAPIER KRAFT SATURÉ, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DU PAPIER KRAFT NON BLANCHI EN THAÏLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ THAÏLANDAIS DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ THAÏLANDAIS DU PAPIER KRAFT SATURÉ, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ THAÏLANDAIS DU PAPIER KRAFT SATURÉ, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ THAÏLANDAIS DU PAPIER KRAFT SATURÉ, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 INDUSTRIE THAÏLANDAISE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MÉNAGES THAÏLANDAIS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN THAÏLANDE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN THAÏLANDE, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 126 MARCHÉ DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DU PAPIER KRAFT NON BLANCHI EN PAPIER SATURÉ À SINGAPOUR, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ À SINGAPOUR, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ INDUSTRIEL DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MÉNAGES DE SINGAPOUR SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ DU PAPIER KRAFT COMMERCIAL SATURÉ À SINGAPOUR, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ À SINGAPOUR, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 138 MARCHÉ DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DU PAPIER KRAFT NON BLANCHI EN EAU SATURÉE EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ DU PAPIER KRAFT BLANCHI EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 INDUSTRIE DE L'AUSTRALIE ET DE LA NOUVELLE-ZÉLANDE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MÉNAGES AUSTRALIENS ET NÉO-ZÉLANDAIS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN AUSTRALIE ET EN NOUVELLE-ZÉLANDE, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 150 MARCHÉ DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ DU PAPIER KRAFT NON BLANCHI EN EAU SATURÉE EN MALAISIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ MALAISIEN DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 INDUSTRIE MALAISIENNE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 MÉNAGES MALAISIENS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ COMMERCIAL DU PAPIER KRAFT SATURÉ EN MALAISIE, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ PHILIPPINIEN DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 MARCHÉ PHILIPPINIEN DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 162 MARCHÉ PHILIPPINIEN DU PAPIER KRAFT SATURÉ, PAR QUALITÉ DE PAPIER, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 PHILIPPINES MARCHÉ DU PAPIER KRAFT NON BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 PHILIPPINES MARCHÉ DU PAPIER KRAFT BLANCHI EN PAPIER SATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ PHILIPPINIEN DU PAPIER KRAFT SATURÉ, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ PHILIPPINIEN DU PAPIER KRAFT SATURÉ, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ PHILIPPINIEN DU PAPIER KRAFT SATURÉ, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 INDUSTRIE PHILIPPINE SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MÉNAGES PHILIPPINS SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 PHILIPPINES COMMERCIAL SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 PHILIPPINES COMMERCIAL SUR LE MARCHÉ DU PAPIER KRAFT SATURÉ, PAR BÂTIMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ DU PAPIER KRAFT SATURÉ DANS LE RESTE DE L'ASIE-PACIFIQUE, PAR POIDS DE BASE, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : SEGMENTATION

FIGURE 2 MARCHÉ SATURÉ DU PAPIER KRAFT EN ASIE-PACIFIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : ANALYSE DU MARCHÉ ASIE-PACIFIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ SATURÉ DU PAPIER KRAFT EN ASIE-PACIFIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 9 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : MODÉLISATION MULTIVARIÉE

FIGURE 10 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : COURBE CHRONOLOGIQUE DU POIDS DE BASE

FIGURE 11 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : GRILLE DE COUVERTURE DES UTILISATIONS FINALES

FIGURE 12 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : SEGMENTATION

FIGURE 13 QUATRE SEGMENTS COMPOSENT LE MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE, PAR GRAMMAGE DE BASE (2024)

FIGURE 14 MARCHÉ SATURÉ DU PAPIER KRAFT EN ASIE-PACIFIQUE : RÉSUMÉ

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 LA DEMANDE CROISSANTE DE STRATIFIÉS DÉCORATIFS DANS LE SECTEUR DE LA CONSTRUCTION DEVRAIT STIMULER LE MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 17 LE SEGMENT DE 100 À 200 GSM DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE EN 2025 ET 2032

FIGURE 18 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION ESTIMÉES

FIGURE 19 NOMBRE D'IMPORTATIONS ET D'EXPORTATIONS – ANNUEL

FIGURE 20 FACTEURS AFFECTANT LE CADRE PESTEL

FIGURE 21 APERÇU DE LA CAPACITÉ DE PRODUCTION

FIGURE 22 ANALYSE DROC

FIGURE 23 PRIX DE LA PÂTE KRAFT EN UNITÉS USD

FIGURE 24 INDICE DES PRIX DE LA PÂTE À PAPIER, DU PAPIER ET DES PRODUITS CONNEXES : PÂTE DE BOIS EN MOYENNE

FIGURE 25 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : PAR GRAMMAGE DE BASE, 2024

FIGURE 26 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : PAR QUALITÉ DE PAPIER, 2024

FIGURE 27 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : PAR APPLICATION, 2024

FIGURE 28 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : PAR SERVICE PUBLIC, 2024

FIGURE 29 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : PAR UTILISATION FINALE, 2024

FIGURE 30 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : INSTANTANÉ (2024)

FIGURE 31 MARCHÉ DU PAPIER KRAFT SATURÉ EN ASIE-PACIFIQUE : PART DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.