Asia Pacific X Ray Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

8.90 Billion

USD

12.18 Billion

2024

2032

USD

8.90 Billion

USD

12.18 Billion

2024

2032

| 2025 –2032 | |

| USD 8.90 Billion | |

| USD 12.18 Billion | |

| % | |

|

Segmentation du marché des systèmes de radiographie en Asie-Pacifique, par type de produit (source à anode rotative, source à anode fixe), modalité (portable, stationnaire), technologie (radiographie analogique, informatisée, numérique), application (cardiovasculaire, respiratoire, mammographie, dentaire, orthopédie, autres), utilisateur final (hôpitaux, centres de diagnostic, centres de recherche, centres de chirurgie ambulatoire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes à rayons X

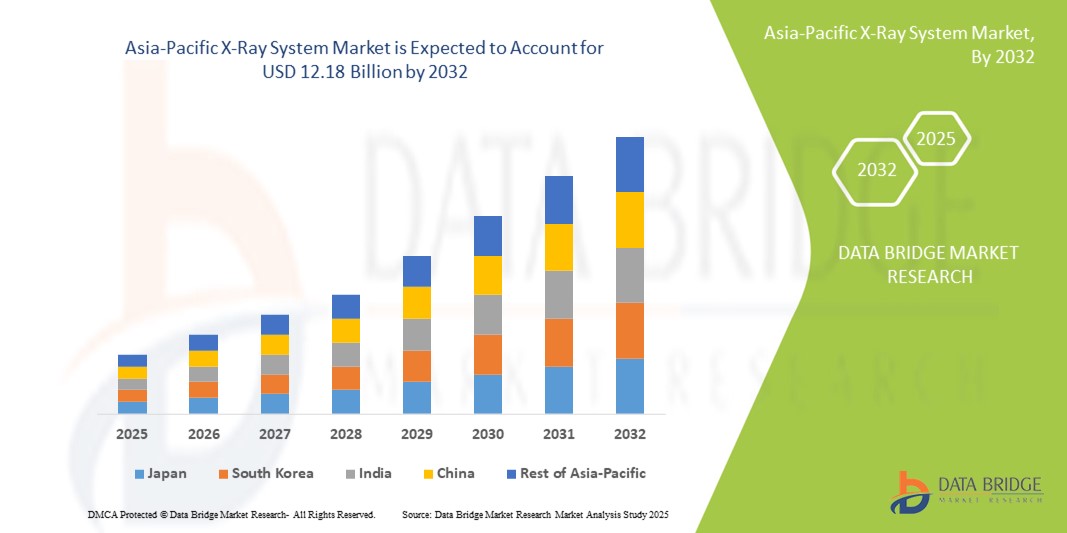

- Le marché des systèmes de radiographie en Asie-Pacifique était évalué à 8,9 milliards USD en 2024 et devrait atteindre 12,18 milliards USD d'ici 2032, à un TCAC de 4,0 %, au cours de la période de prévision.

- La prévalence croissante des maladies coronariennes et d'autres maladies chroniques en Asie-Pacifique stimule considérablement la demande d'outils de diagnostic avancés, notamment de systèmes de radiographie. Face à la hausse des maladies cardiovasculaires et orthopédiques dans le monde, la détection précoce et les interventions mini-invasives deviennent des éléments essentiels de la prise en charge des patients.

- L'imagerie radiographique joue un rôle essentiel en facilitant la visualisation en temps réel lors de procédures telles que l'angioplastie, l'implantation de stents et les chirurgies orthopédiques, ce qui la rend indispensable dans la pratique clinique moderne.

Analyse du marché des systèmes à rayons X

- Les systèmes de radiographie sont un élément essentiel de l'imagerie diagnostique dans les soins de santé modernes, jouant un rôle essentiel dans l'identification et le suivi précis d'un large éventail de pathologies. Ces systèmes améliorent la prise de décision clinique en permettant une visualisation précise des structures internes, permettant ainsi des interventions thérapeutiques rapides et efficaces.

- La demande en systèmes de radiographie est alimentée par plusieurs facteurs clés, notamment les avancées technologiques constantes (telles que les appareils de radiographie numériques et portables), l'augmentation du nombre d'interventions diagnostiques et le vieillissement de la population, avec une prévalence croissante des maladies chroniques. De plus, le développement des infrastructures de santé et les dépenses de santé importantes favorisent l'adoption de technologies d'imagerie de nouvelle génération dans les hôpitaux, les centres de diagnostic et les services de chirurgie ambulatoire.

- La Chine s'impose comme une région leader sur le marché des systèmes de radiologie en Asie-Pacifique grâce à ses installations d'imagerie médicale de pointe, à ses normes réglementaires strictes et à sa préférence croissante pour les outils de diagnostic non invasifs. Parallèlement, la Chine détient la plus grande part de marché en Asie-Pacifique, grâce à ses volumes élevés d'imagerie diagnostique, à l'adoption précoce de solutions radiologiques de pointe et à ses investissements continus dans l'innovation en santé.

- Le segment des sources d'anodes rotatives devrait dominer le marché avec une part de marché de 38,7 % en raison de son adoption accrue en raison de l'élargissement de l'accès aux soins de santé et des investissements croissants dans les infrastructures de diagnostic.

Rapport sur la portée et la segmentation du système à rayons X

|

Attributs |

Informations clés sur le marché des systèmes à rayons X |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes à rayons X

« Préférence croissante pour l'imagerie diagnostique mini-invasive et améliorée numériquement »

- L’une des principales tendances du marché des systèmes de radiographie en Asie-Pacifique est la préférence croissante pour l’imagerie diagnostique mini-invasive et de haute précision afin de soutenir une prise de décision clinique plus rapide, plus sûre et plus précise dans diverses spécialités médicales.

- Les systèmes de radiographie numérique (DR) et les détecteurs à écran plat gagnent en popularité en raison de leur capacité à fournir des images haute résolution avec des doses de rayonnement plus faibles, des temps de traitement plus rapides et une efficacité du flux de travail améliorée dans les contextes hospitaliers et ambulatoires.

- Par exemple, les systèmes de radiographie de nouvelle génération équipés d'intelligence artificielle (IA) et d'algorithmes d'amélioration d'image offrent des protocoles d'imagerie personnalisés, un positionnement automatisé et des diagnostics en temps réel, s'alignant ainsi sur l'évolution du secteur de la santé vers une médecine de précision et des soins centrés sur le patient.

- Cette tendance est également soutenue par les progrès réalisés dans les unités de radiographie mobiles et portables, qui permettent des diagnostics au chevet du patient, réduisent les risques liés au transport des patients et améliorent l’accessibilité dans les salles d’urgence, les unités de soins intensifs et les environnements de soins ruraux ou à domicile.

- De plus, l’intégration d’outils de santé numériques, tels que le stockage d’images dans le cloud, les PACS (Picture Archiving and Communication Systems) et les plateformes de radiologie à distance, transforme la manière dont les données radiologiques sont partagées, interprétées et utilisées, favorisant la collaboration et accélérant le délai de traitement.

- Cette évolution vers des solutions de diagnostic améliorées numériquement et axées sur le patient remodèle le marché des systèmes de radiographie en Asie-Pacifique, encourageant l'innovation et l'adoption dans les pays développés.

Dynamique du marché des systèmes à rayons X

Conducteur

« Procédures de diagnostic en plein essor et avancées technologiques »

- Le volume croissant d'examens d'imagerie diagnostique en Asie-Pacifique, dû au vieillissement de la population, à la prévalence croissante des maladies chroniques et à la demande accrue de dépistage précoce, stimule considérablement la demande de systèmes de radiographie avancés. Ces systèmes jouent un rôle essentiel dans divers domaines cliniques tels que l'orthopédie, la pneumologie, la cardiologie, les soins d'urgence et l'oncologie, soutenant ainsi un large éventail d'interventions médicales.

- Les avancées technologiques constantes en imagerie radiologique, telles que le passage de la radiographie analogique à la radiographie numérique, l'intégration de l'intelligence artificielle (IA) et les innovations dans la technologie des détecteurs à écran plat, améliorent la précision du diagnostic, réduisent l'exposition aux radiations et optimisent l'efficacité des flux de travail. Ces améliorations rendent les systèmes de radiographie plus fiables, plus conviviaux et plus accessibles, tant en milieu hospitalier qu'en ambulatoire.

Par exemple,

- En septembre 2024, selon un rapport de la Radiological Imaging Technology Association (RITA), l'intégration de l'IA dans les systèmes de radiographie numérique a permis de réduire les erreurs de diagnostic jusqu'à 30 %, améliorant considérablement la qualité des images et facilitant la détection précoce des maladies. De plus, les unités de radiographie mobiles équipées de capacités de transmission d'images sans fil sont rapidement adoptées dans les services d'urgence et les cliniques rurales.

- En conséquence, le besoin croissant d’imagerie diagnostique plus rapide, plus sûre et plus efficace, combiné à la transformation numérique continue des soins de santé, incite les prestataires à investir dans des systèmes de radiographie de nouvelle génération, accélérant ainsi l’expansion du marché des systèmes de radiographie en Asie-Pacifique.

Opportunité

« Expansion des centres d'imagerie ambulatoire et des services de téléradiologie »

- La croissance rapide des centres d'imagerie ambulatoire ouvre d'importantes opportunités aux fabricants de systèmes de radiographie. Ces centres privilégient l'efficacité, la rentabilité et la compacité des équipements, créant une forte demande pour des systèmes de radiographie numériques portables permettant une prise en charge rapide des patients et des diagnostics rapides, notamment en ambulatoire et en soins préventifs.

- De plus, l'expansion des services de téléradiologie révolutionne l'accès, le partage et l'interprétation des images radiologiques à distance. Les systèmes de radiologie modernes, parfaitement intégrés aux plateformes cloud et aux PACS (systèmes d'archivage et de communication d'images), permettent le transfert d'images en temps réel, le diagnostic à distance et les services de second avis, améliorant ainsi l'accès à des soins de qualité dans les régions rurales et mal desservies.

Par exemple,

- En octobre 2024, un rapport de la Société internationale de radiologie soulignait que le marché de la téléradiologie en Asie-Pacifique devrait connaître une croissance de plus de 15 % TCAC d'ici 2030, portée par la demande croissante d'imagerie diagnostique en milieu isolé. Les systèmes de radiographie avec transmission d'images sans fil, triage assisté par IA et formats compacts deviennent des outils essentiels pour les cliniques mobiles et les prestataires de soins de santé virtuels.

- Cette évolution vers des services de diagnostic décentralisés et basés sur la technologie représente une opportunité prometteuse pour les fabricants de systèmes à rayons X d’étendre leur présence sur les marchés développés et émergents, répondant ainsi au besoin croissant de solutions d’imagerie accessibles, rapides et précises en dehors des environnements hospitaliers traditionnels.

Retenue/Défi

« Barrières liées au coût élevé et à l'accessibilité des technologies avancées d'imagerie par rayons X »

- Le coût élevé des systèmes de radiographie avancés, notamment des unités de radiographie numérique (DR) et des plateformes intégrant l'IA, constitue un obstacle majeur à leur adoption à grande échelle, notamment dans les pays à revenu faible et intermédiaire (PRFI) et les établissements de santé aux ressources limitées. Ces coûts initiaux élevés, combinés aux dépenses courantes de maintenance, d'étalonnage et de mise à niveau logicielle, limitent souvent l'accès aux infrastructures d'imagerie modernes.

- Bien que les systèmes numériques offrent une qualité d'image supérieure, un flux de travail plus rapide et une exposition aux radiations plus faible que les appareils analogiques, leur prix différentiel reste un obstacle pour de nombreux hôpitaux, cliniques et centres de soins ambulatoires situés dans des régions rurales ou économiquement défavorisées. Par conséquent, les établissements continuent de recourir à des technologies de radiographie plus anciennes et moins performantes, ce qui entraîne des retards diagnostiques ou une réduction de la précision des images.

- Les coûts opérationnels tels que la formation du personnel, les contrats de service, la conformité en matière de radioprotection et l'intégration informatique (par exemple, PACS, DSE) pèsent davantage sur les prestataires de soins, en particulier dans les petits établissements ou les pays en développement. La disponibilité limitée des radiologues et l'instabilité de l'alimentation électrique dans certaines régions réduisent également la faisabilité du déploiement de systèmes numériques haut de gamme.

Par exemple,

- Un rapport de diagnostic de l’OMS de 2024 a noté que le coût d’installation d’une salle de radiographie entièrement numérique peut dépasser 250 000 USD, hors coûts récurrents de licence de logiciel et d’infrastructure informatique, ce qui le rend inabordable pour de nombreux hôpitaux publics de la région Asie-Pacifique subsaharienne.

- Selon une mise à jour du marché de mars 2024 réalisée par GE HealthCare, les disparités dans le financement des infrastructures de santé et la préparation numérique entre les régions continuent de limiter la pénétration des systèmes de radiographie de nouvelle génération, malgré la demande croissante de services d'imagerie en Asie-Pacifique.

- Ces contraintes financières et infrastructurelles créent un fossé en matière de capacités diagnostiques entre les milieux à revenus élevés et les milieux à faibles revenus. Résoudre ces problèmes grâce à des modèles de tarification évolutifs, des innovations en matière de systèmes portables, des partenariats public-privé et un financement accru des infrastructures de santé sera essentiel pour parvenir à un accès équitable et à une croissance durable du marché.

Portée du marché des systèmes à rayons X

Le marché est segmenté en fonction du type de produit, de la modalité, de la technologie, de l’application et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type de produit |

|

|

Par modalité |

|

|

Par technologie |

|

|

Par application |

|

|

Par les utilisateurs finaux |

|

En 2025, le segment de la radiographie numérique (DR) devrait dominer le marché avec la plus grande part dans le segment technologique

Le segment de la radiographie numérique (DR) devrait dominer le marché des systèmes de radiographie en Asie-Pacifique en 2025, avec une part de marché d'environ 38,7 %. Cette domination s'explique principalement par les capacités d'imagerie supérieures de la DR, ses temps de traitement plus rapides et sa faible exposition aux rayonnements par rapport aux systèmes de radiographie analogique et informatisée conventionnels. Les systèmes DR offrent une imagerie haute résolution, une prévisualisation immédiate des images et une intégration transparente avec les PACS et les systèmes d'information hospitaliers, ce qui améliore considérablement les flux de travail cliniques et la précision des diagnostics.

Les maladies cardiovasculaires devraient représenter la part la plus importante au cours de la période de prévision dans le segment d'application

En 2025, le segment cardiovasculaire devrait dominer le marché des systèmes de radiographie en Asie-Pacifique, avec une part de marché d'environ 34,9 %. Cette domination s'explique par l'incidence croissante des maladies chroniques en Asie-Pacifique, notamment les maladies cardiovasculaires, orthopédiques et pulmonaires, qui nécessitent une imagerie diagnostique avancée pour la détection précoce, la planification des interventions et le suivi.

Analyse régionale du marché des systèmes à rayons X

« La Chine est la région dominante sur le marché des systèmes de radiographie en Asie-Pacifique »

- La Chine est leader sur le marché des systèmes de radiographie en Asie-Pacifique, principalement grâce à son infrastructure de soins de santé avancée, ses volumes élevés d'imagerie diagnostique et l'adoption précoce de technologies de radiologie de pointe telles que la radiographie numérique (DR), la radiographie informatisée (CR) et les unités de radiographie mobiles.

- La Chine détient la plus grande part de marché en raison de la prévalence croissante de maladies chroniques comme le cancer, les maladies cardiovasculaires et respiratoires, qui nécessitent une imagerie diagnostique rapide et précise.

- Des cadres de remboursement solides, une couverture médicale étendue et des investissements importants dans la numérisation des hôpitaux et les plateformes de diagnostic basées sur l’IA contribuent de manière significative à la domination du marché dans la région.

- De plus, la présence d'acteurs majeurs du marché tels que GE HealthCare, Carestream Health et Hologic Inc., combinée à des efforts continus de R&D et à des lancements de produits fréquents, favorise l'innovation et l'adoption généralisée de systèmes d'imagerie avancés en Chine.

« L'Inde devrait enregistrer le taux de croissance le plus élevé »

- La région de l'Inde devrait connaître la croissance la plus rapide du marché des systèmes à rayons X, alimentée par une charge de morbidité croissante, une sensibilisation croissante au diagnostic et un accès élargi aux technologies d'imagerie dans les milieux urbains et ruraux.

- L’Inde, avec son infrastructure médicale sophistiquée et l’accent mis sur la détection précoce des maladies, reste un pays clé dans l’adoption de systèmes d’imagerie numérique, notamment la radiographie intégrée à l’IA pour l’oncologie et le dépistage cardiovasculaire.

- En Inde et dans la région Asie-Pacifique, les initiatives gouvernementales en matière de santé, les partenariats public-privé et la création de nouveaux centres de diagnostic accélèrent l’adoption de systèmes de radiographie mobiles et numériques, en particulier dans les zones mal desservies.

- L'urbanisation rapide, la pénétration accrue de l'assurance maladie et le besoin croissant de solutions de diagnostic au point de service devraient encore stimuler le marché de l'imagerie radiographique de la région au cours de la période de prévision.

Part de marché des systèmes à rayons X

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Asie-Pacifique, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare Technologies Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Shimadzu Corporation (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Carestream Health (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Hologic, Inc. (États-Unis)

- Mindray Medical International Limited (Chine)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Ziehm Imaging GmbH (Allemagne)

- United Imaging Healthcare Co., Ltd. (Chine)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.