Coronary Stents Market

Taille du marché en milliards USD

TCAC :

%

USD

2.28 Billion

USD

4.29 Billion

2024

2032

USD

2.28 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 4.29 Billion | |

| % | |

|

Segmentation du marché mondial des stents coronaires, par type (stent bithérapeutique, échafaudage vasculaire biorésorbable, stent à élution médicamenteuse (DES), stent bio-conçu et stent métallique nu), taux d'absorption (DES à absorption lente et à absorption rapide (DES)), matériau (acier inoxydable, alliage de cobalt, or, tantale, nitinol et polymères), débit (stents à absorption lente et à absorption rapide), application (maladie coronarienne et maladie artérielle périphérique), mode d'administration (stents expansibles par ballonnet et stents auto-expansibles), utilisateurs finaux (hôpitaux, centres cardiaques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des stents coronaires

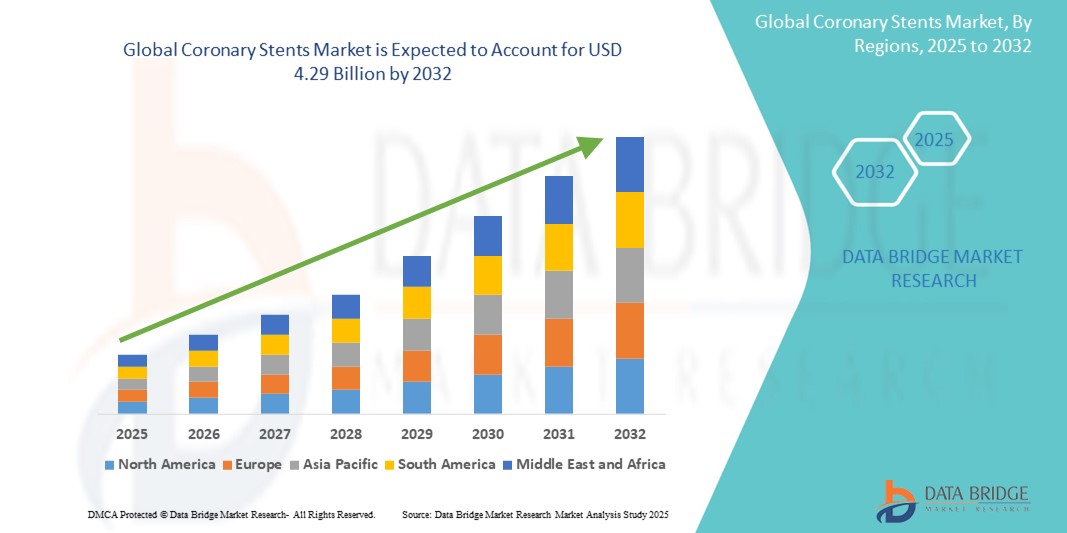

- Le marché mondial du traitement des stents coronaires était évalué à 2,28 milliards USD en 2024 et devrait atteindre 4,29 milliards USD d'ici 2032, à un TCAC de 7,3 %, au cours de la période de prévision.

- La prévalence croissante des maladies coronariennes et la préférence croissante pour les interventions cardiovasculaires mini-invasives stimulent la demande mondiale de stents coronaires. De plus, la sensibilisation croissante aux avantages d'une intervention précoce grâce à l'implantation de stents, ainsi que les avancées technologiques en matière de stents, comme les stents à élution médicamenteuse et les stents biorésorbables, stimulent encore davantage la croissance du marché.

Analyse du marché des stents coronaires

- Les stents coronaires sont de petits tubes extensibles en maille insérés dans les artères coronaires rétrécies ou obstruées afin de rétablir et de maintenir le flux sanguin vers le cœur. Ces stents sont essentiels au traitement de la maladie coronarienne (MC), causée par l'accumulation de plaque sur les parois artérielles. En soutenant physiquement l'artère et en libérant des médicaments dans le cas des stents à élution médicamenteuse, ils contribuent à prévenir la resténose, à améliorer la fonction cardiaque et à réduire le risque d'infarctus, améliorant ainsi l'état de santé et la qualité de vie des patients.

- L'Amérique du Nord émerge comme une région leader sur le marché mondial des stents coronaires, soutenue par une infrastructure de soins de santé hautement développée, une sensibilisation généralisée aux maladies cardiovasculaires et des cadres de remboursement solides pour les procédures de cardiologie interventionnelle.

- Les investissements continus de la région dans les technologies avancées de stents, telles que les échafaudages biorésorbables et les stents à élution de médicament de nouvelle génération, associés au vieillissement de la population et à la forte prévalence de la coronaropathie, continuent d'alimenter la croissance du marché et l'innovation dans les thérapies par stents coronaires.

Portée du rapport et segmentation des stents coronaires

|

Attributs |

Informations clés sur le marché des stents coronaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des stents coronaires

« Préférence croissante pour les thérapies mini-invasives et ciblées »

- Une tendance clé sur le marché mondial des stents coronaires est la préférence croissante pour les interventions cardiovasculaires ciblées et mini-invasives, en particulier l’intervention coronarienne percutanée (ICP) utilisant des stents.

- Les stents à élution de médicament (DES) et les échafaudages vasculaires biorésorbables (BVS) gagnent en popularité en raison de leur capacité à réduire la resténose, à améliorer la cicatrisation artérielle et à fournir une administration ciblée de médicament directement sur le site de la lésion.

- Par exemple, les stents de nouvelle génération dotés de revêtements polymères biodégradables et de profils de libération de médicaments personnalisés offrent une plus grande flexibilité et de meilleurs résultats à long terme, répondant ainsi à la demande croissante de stratégies de traitement personnalisées.

- Cette tendance est également soutenue par les progrès réalisés dans les systèmes de pose de stents, permettant un placement précis, une réduction du temps de procédure et une amélioration de la sécurité des patients.

- De plus, l’intégration de technologies d’imagerie intravasculaire telles que l’OCT (tomographie par cohérence optique) et l’IVUS (échographie intravasculaire) améliore la précision des procédures, le positionnement des stents et la prise de décision clinique.

- Cette évolution vers des solutions cardiovasculaires centrées sur le patient et non chirurgicales remodèle la cardiologie interventionnelle et stimule l’innovation sur le marché mondial des stents coronaires.

Dynamique du marché des stents coronaires

Conducteur

« Prévalence croissante de la maladie coronarienne (MC) »

- Alors que la population mondiale continue de vieillir et que les facteurs de risque liés au mode de vie, tels que l'obésité, la sédentarité, le diabète et le tabagisme, deviennent plus fréquents, l'incidence de la maladie coronarienne (MC) – une affection caractérisée par un rétrécissement ou une obstruction des artères coronaires dû à l'accumulation de plaque – augmente considérablement. La MC demeure la principale cause de décès dans le monde, contribuant à une demande croissante d'interventions efficaces et vitales, comme les stents coronaires.

- Les stents coronaires, notamment les stents à élution médicamenteuse (SEM), offrent une solution mini-invasive pour rétablir la circulation sanguine dans les artères obstruées, soulager les douleurs thoraciques (angine de poitrine) et réduire le risque d'infarctus. Ces dispositifs sont de plus en plus privilégiés par rapport aux chirurgies à cœur ouvert traditionnelles en raison de leur durée de récupération plus courte, de leur faible taux de complications et de leurs meilleurs résultats à long terme.

Par exemple,

- En novembre 2023, l'Organisation mondiale de la santé (OMS) a signalé que les maladies cardiovasculaires sont responsables d'environ 17,9 millions de décès par an, les maladies coronariennes représentant la majorité

- Selon les données publiées par l'American Heart Association (2024), environ 18,2 millions d'adultes aux États-Unis vivent avec une coronaropathie, et ce nombre devrait augmenter avec l'âge et la prévalence des facteurs de risque.

- Le fardeau mondial croissant des maladies coronariennes accroît le besoin de solutions interventionnelles évolutives et efficaces. Parallèlement, la sensibilisation accrue des cliniciens et des patients aux avantages de la pose précoce de stents accélère son adoption.

- Alors que les résultats cliniques continuent de s'améliorer grâce aux innovations en matière de conception, de revêtement et de systèmes de pose de stents, les professionnels de santé recommandent de plus en plus fréquemment l'ICP (Intervention Coronarienne Percutanée) avec stenting comme traitement de première intention. Cette convergence des besoins cliniques, de la sensibilisation et des progrès technologiques crée un environnement favorable à la croissance continue du marché mondial des stents coronaires.

Opportunité

« Progrès dans les technologies et les systèmes de pose de stents »

- Des innovations majeures dans la conception des stents coronaires, telles que les stents à élution médicamenteuse (SEM) de nouvelle génération, les structures vasculaires biorésorbables (SVB) et les stents à double thérapie, transforment le paysage thérapeutique des maladies coronariennes. Ces avancées offrent un soutien artériel plus durable, une réduction des taux de resténose et une biocompatibilité améliorée, attirant tant les cliniciens que les patients en quête de solutions cardiovasculaires plus sûres et plus efficaces.

- Les systèmes de pose et les technologies de cathéter de pointe améliorent la précision de la pose des stents, réduisent la durée des interventions et minimisent les complications, notamment lors d'interventions complexes ou multivasculaires. Ces améliorations s'inscrivent dans la tendance mondiale vers des interventions cardiaques mini-invasives et contribuent à de meilleurs résultats cliniques et à une récupération plus rapide des patients.

Par exemple,

- Abbott Laboratories, Boston Scientific et Medtronic ont introduit des stents avec des revêtements sans polymère, des conceptions de supports ultra-minces et des profils d'élution de médicament optimisés pour améliorer la perméabilité à long terme et réduire la réponse inflammatoire.

- Début 2024, des études évaluées par des pairs publiées dans des revues telles que JACC : Cardiovascular Interventions et EuroIntervention ont mis en évidence la supériorité du DES de nouvelle génération dans les lésions complexes et les groupes de patients à haut risque, notamment ceux atteints de diabète et d'occlusions totales chroniques.

- Ces avancées technologiques répondent à la demande croissante de soins cardiovasculaires durables et centrés sur le patient, tant sur les marchés matures qu’émergents.

- Les entreprises qui investissent dans des plateformes de stents innovantes, des solutions de traitement personnalisées et des outils d'ICP guidés avec précision sont mieux placées pour tirer parti de la charge mondiale croissante des maladies coronariennes. Le secteur des stents coronaires constitue ainsi un secteur attractif et stratégique pour les investissements à long terme et la croissance compétitive en cardiologie interventionnelle.

Retenue/Défi

« Coût élevé et obstacles à l'accessibilité des procédures de pose de stent coronaire »

- Le coût élevé de l'implantation d'un stent coronaire, notamment associé à des technologies de pointe et à des interventions en milieu hospitalier, constitue un obstacle majeur à son accessibilité généralisée, notamment dans les pays à revenu faible et intermédiaire (PRFI) et les populations mal desservies. Même dans les pays à revenu élevé, les patients peuvent être confrontés à des dépenses importantes à leur charge en raison des limitations des assurances ou des structures de remboursement à plusieurs niveaux, ce qui peut décourager une intervention rapide et compromettre les résultats cardiovasculaires à long terme.

- Bien que les stents à élution de médicament (DES) aient une efficacité clinique améliorée, ils sont souvent beaucoup plus chers que les stents métalliques nus (BMS), ce qui conduit certains systèmes de santé et patients à opter pour des alternatives moins efficaces mais plus abordables.

- De plus, le coût des soins post-interventionnels, notamment la bithérapie antiplaquettaire (DAPT), la surveillance régulière et l'angiographie de suivi, alourdit encore la charge financière pesant sur les patients et les systèmes de santé. Cette structure de coûts cumulée peut limiter la portée des interventions de pose de stents vitales dans les régions où les budgets de santé sont limités.

Par exemple,

- Un rapport de 2023 de l'American College of Cardiology (ACC) a noté que l'intervention coronarienne percutanée (ICP) avec des stents à élution de médicament peut coûter entre 10 000 et 35 000 USD, selon la région géographique, l'hôpital et le type de stent.

- En janvier 2024, une étude du Lancet Global Health a souligné que dans les pays à revenu faible ou intermédiaire, de nombreux hôpitaux ont du mal à se permettre des stents de nouvelle génération, ce qui entraîne une adoption limitée des technologies les plus efficaces et une dépendance accrue à des options obsolètes ou moins durables.

- Selon Medtronic et Boston Scientific, les disparités de prix entre les DES haut de gamme et les alternatives génériques, ainsi que les subventions gouvernementales limitées dans certaines régions, restreignent l'accès des patients aux dernières innovations en matière de stents coronaires.

- Ces obstacles financiers et infrastructurels entravent l'accès équitable à la cardiologie interventionnelle avancée. Il sera essentiel de les surmonter par une réforme des tarifs, une couverture d'assurance plus large, des offres de produits à plusieurs niveaux et des programmes de subventions soutenus par les gouvernements pour garantir l'expansion du marché mondial et l'amélioration des résultats pour les patients.

Portée du marché des stents coronaires

Le marché est segmenté en fonction du type, du taux d'absorption, du matériau, du taux, de l'application, du mode de distribution et des utilisateurs finaux.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par taux d'absorption |

|

|

Par matériau |

|

|

Par taux |

|

|

Par application |

|

|

Par mode de livraison |

|

|

Par les utilisateurs finaux |

|

En 2025, le segment des stents à élution de médicament (DES) devrait dominer le marché avec la plus grande part dans le segment de type

Le segment des stents à élution médicamenteuse (SEM) devrait dominer le marché mondial des stents coronaires en 2025, représentant la plus grande part de marché, soit environ 68,7 %. Ce leadership s'explique principalement par les résultats cliniques supérieurs associés aux SEM, notamment une réduction significative des taux de resténose et de revascularisation par rapport aux stents métalliques nus (SMB). Les SEM sont recouverts d'agents pharmacologiques qui inhibent la prolifération cellulaire, prévenant ainsi efficacement le rétrécissement artériel après angioplastie – une avancée majeure en cardiologie interventionnelle.

les centres cardiaques devraient représenter la plus grande part au cours de la période de prévision dans le segment des utilisateurs finaux

En 2025, les hôpitaux et les centres cardiaques devraient dominer le marché mondial des stents coronaires, représentant la plus grande part de marché, soit environ 64,9 %. Cette domination est alimentée par la charge mondiale croissante des maladies cardiovasculaires, en particulier la coronaropathie (MC), qui nécessite des interventions rapides et sophistiquées telles que les interventions coronaires percutanées (ICP). Les hôpitaux et les centres cardiaques spécialisés restent les principaux centres de traitement des patients nécessitant une angioplastie et la pose d'un stent, grâce à leur accès à des laboratoires de cathétérisme de pointe, à des cardiologues interventionnels qualifiés et à une infrastructure complète de soins postopératoires. Les établissements de santé de pointe de pays comme les États-Unis, l'Allemagne, le Japon et la Chine investissent massivement dans les technologies de stenting de nouvelle génération, notamment les stents à élution médicamenteuse (SEM), les supports biorésorbables et les systèmes d'intervention guidés par l'imagerie, afin d'améliorer la précision des procédures et les résultats cliniques à long terme.

Analyse régionale du marché des stents coronaires

« L'Amérique du Nord est la région dominante sur le marché mondial des stents coronaires »

- L'Amérique du Nord est le leader du marché mondial des stents coronaires, grâce à son infrastructure de soins de santé avancée, à ses volumes procéduraux élevés d'interventions coronaires percutanées (ICP) et à la disponibilité généralisée de technologies de stents de pointe telles que les stents à élution de médicament (DES) et les échafaudages biorésorbables.

- Les États-Unis détiennent la plus grande part de marché, en raison de la prévalence croissante des maladies coronariennes (MC), du vieillissement croissant de la population et de l’augmentation des facteurs de risque liés au mode de vie tels que l’obésité, l’hypertension et le diabète.

- Des politiques de remboursement favorables, une couverture médicale étendue et un soutien gouvernemental fort aux programmes de santé cardiovasculaire contribuent de manière significative à la domination du marché de la région.

- De plus, la présence d'acteurs clés tels qu'Abbott, Boston Scientific et Medtronic, ainsi que les investissements continus en R&D et les activités d'essais cliniques, alimentent l'innovation technologique et l'adoption de produits partout en Amérique du Nord.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des stents coronaires, tirée par la charge croissante des maladies cardiovasculaires, l'amélioration de l'accès aux soins de santé et l'adoption croissante des procédures de cardiologie interventionnelle.

- Des pays comme la Chine, l’Inde et le Japon émergent comme des marchés clés en raison de leur importante population de patients, de leur demande accrue de procédures mini-invasives et des initiatives menées par le gouvernement pour faire face à la crise croissante de la santé cardiovasculaire.

- Le Japon, avec son infrastructure médicale bien développée et sa population vieillissante, est un leader dans l’adoption de techniques avancées de DES et d’ICP guidées par imagerie.

- En Chine et en Inde, les investissements croissants dans les infrastructures de santé, l’expansion du réseau de centres de soins cardiaques et la sensibilisation croissante à la gestion de la coronaropathie alimentent l’expansion du marché.

- De plus, l'essor des fabricants nationaux de stents et des offres de produits rentables, combinés à des réformes réglementaires favorables, positionnent la région comme un moteur de croissance clé pour le marché mondial des stents coronaires.

Part de marché des stents coronaires

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Laboratoires Abbott (États-Unis)

- Medtronic plc (Irlande)

- Boston Scientific Corporation (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- Terumo Corporation (Japon)

- B. Braun Melsungen AG (Allemagne)

- Cook Medical (États-Unis)

- MicroPort Scientific Corporation (Chine)

- Biosensors International Group, Ltd. (Singapour)

- Alvimedica (Turquie)

- Cardinal Health, Inc. (États-Unis)

- Meril Life Sciences Pvt. Ltd. (Inde)

- JW Medical Systems Ltd. (Chine)

- Hexacath (France)

- Relisys Medical Devices Ltd. (Inde)

Derniers développements dans le domaine des stents coronaires mondiaux

- En mars 2025, Boston Scientific Corporation a annoncé le lancement commercial de son stent à élution médicamenteuse Synergy XD de dernière génération sur les principaux marchés mondiaux. Ce stent est doté d'un système de mise en place repensé visant à améliorer la précision de la pose et l'efficacité de la procédure, notamment dans les lésions complexes.

- En janvier 2025, Medtronic plc a obtenu le marquage CE pour son DES NextGen Resolute Onyx, intégrant une nouvelle technologie polymère conçue pour améliorer la cicatrisation endothéliale et réduire les risques de thrombose à long terme. Ce produit devrait stimuler la croissance sur les marchés européens et asiatiques.

- En novembre 2024, Abbott Laboratories a annoncé des résultats positifs à long terme de son étude post-commercialisation XIENCE 90, démontrant une sécurité et une efficacité supérieures du stent à élution de médicament XIENCE avec une durée de double thérapie antiplaquettaire (DAPT) plus courte, améliorant l'observance du traitement par le patient et réduisant les risques de saignement.

- En août 2024, Biotronik SE & Co. KG a lancé son stent Orsiro Mission DES en Amérique latine, renforçant ainsi sa présence régionale. Ce stent est réputé pour ses entretoises ultrafines et son revêtement polymère bioabsorbable, conçus pour améliorer les résultats des patients atteints de coronaropathies complexes.

- En juin 2024, Terumo Corporation a annoncé l'expansion de sa plateforme Ultimaster Tansei DES en Asie du Sud-Est. Cette initiative s'inscrit dans la stratégie de l'entreprise visant à répondre à la demande croissante de solutions avancées de cardiologie interventionnelle sur les marchés émergents.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.