Europe And Middle East And Africa Medical Oxygen Cylinder Market

Taille du marché en milliards USD

TCAC :

%

USD

5.87 Billion

USD

8.88 Billion

2024

2032

USD

5.87 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 5.87 Billion | |

| USD 8.88 Billion | |

| % | |

|

Segmentation du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique, par produit (bouteilles d'oxygène portables et fixes), technologie (flux continu et pulsé), application (bronchopneumopathie chronique obstructive [BPCO], pneumonie, cancer du poumon, asthme, syndrome de détresse respiratoire, apnée du sommeil, anesthésie, etc.), utilisabilité (soins à domicile et hors domicile), utilisateur final (hôpitaux, services ambulanciers autonomes, établissements de soins à domicile, etc.), canal de distribution (distributeurs tiers, appels d'offres directs, etc.) - Tendances et prévisions du secteur jusqu'en 2032

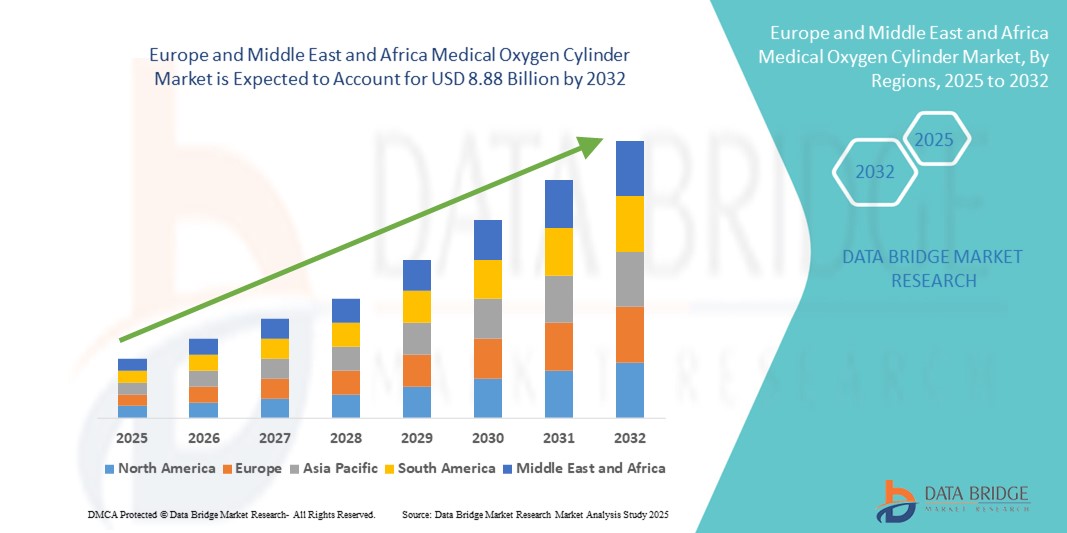

Taille du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

- La taille du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique était évaluée à 5,87 milliards USD en 2024 et devrait atteindre 8,88 milliards USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de soins respiratoires, de soins à domicile et de services médicaux d'urgence en Europe, au Moyen-Orient et en Afrique (MEA). Les avancées technologiques dans les systèmes de stockage d'oxygène et le vieillissement de la population atteint de maladies respiratoires chroniques telles que la BPCO et l'asthme contribuent à un besoin accru de bouteilles d'oxygène médical portables et performantes. La pandémie de COVID-19 a accru la sensibilisation et la demande en oxygénothérapie dans les établissements de santé et à domicile, jetant les bases d'une expansion durable du marché.

- Par ailleurs, la demande croissante des consommateurs pour des systèmes d'administration d'oxygène accessibles, fiables et légers favorise le passage des sources d'oxygène fixes aux bouteilles d'oxygène portables. Cette évolution est particulièrement marquée dans les zones reculées et mal desservies de la région Moyen-Orient et Afrique, où l'accès aux installations centralisées de production d'oxygène reste limité. Par conséquent, les bouteilles d'oxygène portables deviennent essentielles pour combler le déficit d'accès aux soins de santé.

Analyse du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

- Les bouteilles d'oxygène médical, offrant des solutions d'administration d'oxygène portables et fixes pour les patients souffrant de problèmes respiratoires, sont des composants de plus en plus essentiels des systèmes de santé dans les milieux cliniques et de soins à domicile en raison de leurs capacités de maintien de la vie, de leur portabilité et de leur rôle dans les soins respiratoires d'urgence et chroniques.

- La demande croissante de bouteilles d'oxygène médical est principalement alimentée par la prévalence croissante des maladies respiratoires (telles que la BPCO, l'asthme et les effets secondaires du COVID-19), l'augmentation de la population gériatrique et le besoin croissant d'oxygénothérapie à domicile.

- L'Europe a dominé le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique, avec une part de chiffre d'affaires de 38,4 % en 2024. Cette situation se caractérise par des infrastructures de santé de pointe, des politiques de remboursement avantageuses et un nombre croissant de patients nécessitant une oxygénothérapie au long cours. L'Allemagne, la France et le Royaume-Uni connaissent une croissance substantielle des installations de bouteilles dans les hôpitaux et les services de soins à domicile, portée par les innovations en matière de bouteilles légères et de grande capacité et par la demande d'assistance respiratoire mobile.

- Le Moyen-Orient et l'Afrique devraient être la région connaissant la croissance la plus rapide sur le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique, grâce à l'amélioration de l'accès aux soins de santé, aux investissements gouvernementaux dans les infrastructures d'approvisionnement en oxygène (en particulier dans les régions rurales et mal desservies) et à la sensibilisation croissante à la gestion des maladies respiratoires chroniques.

- Le segment des soins non à domicile a dominé le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique, avec 68,2 % de parts de marché en 2024, en raison de la forte demande des hôpitaux, des soins d'urgence et des services ambulatoires.

Portée du rapport et segmentation du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Europe

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

Demande croissante stimulée par les soins à domicile et les besoins respiratoires d'urgence

- Une tendance significative et croissante sur le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique est la demande croissante de bouteilles légères, portables et de grande capacité, utilisables en milieu clinique et à domicile. Cette tendance est alimentée par l'augmentation des maladies respiratoires chroniques telles que la BPCO, l'asthme et les complications post-COVID.

- Par exemple, en Europe, un nombre croissant de patients âgés se tournent vers l'oxygénothérapie à domicile, ce qui incite les fabricants à développer des bouteilles d'oxygène médical compactes, plus durables et plus portables. Au Moyen-Orient et en Afrique, les gouvernements et les ONG s'efforcent d'élargir l'accès aux infrastructures d'approvisionnement en oxygène dans les régions mal desservies.

- Les bouteilles d'oxygène médical modernes sont désormais équipées de systèmes de valves et de régulateurs de pression avancés qui améliorent la sécurité de l'utilisateur et la précision de l'administration. Ces améliorations permettent aux patients et aux soignants de mieux gérer l'oxygénothérapie sans supervision clinique, réduisant ainsi la dépendance aux établissements hospitaliers.

- De plus, la demande de solutions rechargeables et économiques augmente, notamment dans les régions confrontées à des difficultés logistiques. Les systèmes de santé privilégient la disponibilité de stations de recharge et de services mobiles de distribution d'oxygène pour répondre aux besoins des patients dans les zones reculées.

- La tendance vers des soins respiratoires plus centrés sur le patient et décentralisés transforme la manière dont l'oxygène est administré en Europe, au Moyen-Orient et en Afrique. Cette évolution est soutenue par des politiques de santé encourageant les soins à domicile et l'accompagnement ambulatoire des patients souffrant de maladies respiratoires chroniques.

- Des acteurs majeurs tels que Linde plc, Air Liquide et Worthington Industries se concentrent sur le développement de bouteilles de qualité médicale qui respectent les réglementations de sécurité régionales tout en offrant des durées d'utilisation prolongées, une construction robuste et une facilité de transport pour une utilisation ambulatoire et stationnaire.

- La demande de bouteilles d'oxygène médical offrant une sécurité, une portabilité et une conformité accrues aux normes de santé devrait augmenter régulièrement, car de plus en plus de patients et de prestataires recherchent des solutions fiables pour soutenir les soins chroniques et les interventions d'urgence dans divers contextes de soins de santé.

Dynamique du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

Conducteur

Besoin croissant en raison de l'augmentation des maladies respiratoires et de l'adoption de l'oxygénothérapie à domicile

- La prévalence croissante des maladies respiratoires chroniques telles que la BPCO, l'asthme et les complications post-COVID-19 en Europe, au Moyen-Orient et en Afrique est un facteur important de la demande accrue de bouteilles d'oxygène médical.

- Par exemple, en avril 2024, Onity, Inc. (filiale de Honeywell International, Inc.) a annoncé une avancée dans le domaine du stockage en libre-service et de la sécurité des installations grâce à l'IoT, incluant des technologies permettant également de sécuriser les environnements de stockage de gaz médicaux. Ces innovations devraient contribuer indirectement à une distribution et un stockage plus sûrs des bouteilles d'oxygène, renforçant ainsi la confiance dans la chaîne d'approvisionnement dans la région.

- À mesure que la sensibilisation aux risques pour la santé respiratoire augmente, en particulier dans les populations vieillissantes et les zones urbaines fortement polluées, les patients et les prestataires de soins de santé se tournent de plus en plus vers l'oxygénothérapie à domicile, qui nécessite des bouteilles d'oxygène médical fiables et portables.

- De plus, l'importance croissante accordée aux soins de santé décentralisés et aux modèles de soins ambulatoires fait des bouteilles d'oxygène un élément essentiel des écosystèmes de soins à domicile. Les patients recherchent des appareils faciles à manipuler, compacts et offrant une capacité d'administration d'oxygène étendue.

- La commodité d'utilisation des bouteilles d'oxygène portables en voyage, au quotidien ou en cas d'urgence, ainsi que leur compatibilité avec les détendeurs et les débitmètres, favorisent leur adoption, tant pour les applications personnelles que pour les établissements de santé. La tendance aux thérapies auto-administrées et l'accessibilité croissante aux services de recharge et d'échange contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant la stabilité de la chaîne d'approvisionnement et les coûts de recharge élevés

- Les inquiétudes concernant les perturbations de la chaîne d'approvisionnement et la volatilité des prix de l'oxygène médical posent des défis majeurs à une pénétration plus large du marché en Europe, au Moyen-Orient et en Afrique. Lors des récentes crises sanitaires, notamment la COVID-19, plusieurs pays ont connu de graves pénuries d'oxygène, mettant en évidence les faiblesses des réseaux de fabrication et de distribution de bouteilles.

- Par exemple, des rapports très médiatisés sur les pénuries de bouteilles d’oxygène pendant la pandémie, en particulier dans certaines régions d’Afrique et d’Europe de l’Est, ont incité les systèmes de santé à revoir la logistique de l’oxygène, créant une hésitation chez les prestataires de soins à s’appuyer uniquement sur des solutions à base de bouteilles.

- Répondre à ces préoccupations nécessite une planification rigoureuse de la chaîne d'approvisionnement, des investissements dans la production nationale et des stratégies de stockage régionales. Les fabricants s'efforcent de nouer des partenariats locaux et de déployer des unités mobiles de production d'oxygène pour pallier les pénuries en cas d'urgence.

- Un autre défi réside dans le coût élevé et récurrent des renouvellements, notamment dans les régions reculées ou rurales où les stations de renouvellement centralisées sont limitées. Cela peut constituer un obstacle pour les patients à faibles revenus ou les établissements de santé soumis à des contraintes budgétaires.

- Bien que les innovations technologiques améliorent l’efficacité et la portabilité des bouteilles d’oxygène, les coûts initiaux et opérationnels peuvent encore entraver l’adoption, en particulier dans les systèmes de santé à faibles ressources.

- Surmonter ces défis grâce à des partenariats public-privé, des programmes de recharge subventionnés et une expansion des infrastructures de santé axée sur les politiques sera crucial pour une croissance soutenue du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique.

Portée du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

Le marché est segmenté sur la base du produit, de la technologie, de l’application, de la convivialité, de l’utilisateur final et du canal de distribution.

- Par produit

En fonction des produits, le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique est segmenté en bouteilles d'oxygène portables et bouteilles d'oxygène fixes. Le segment des bouteilles d'oxygène portables détenait la plus grande part de marché, avec 59,3 % en 2024, en raison de la préférence croissante pour l'oxygénothérapie mobile à domicile et du vieillissement croissant de la population en Europe et au Moyen-Orient. Ces bouteilles sont largement utilisées pour la BPCO et d'autres affections respiratoires, offrant praticité, mobilité et simplicité d'utilisation.

Le segment des bouteilles d'oxygène stationnaires devrait connaître le TCAC le plus rapide de 6,9 % entre 2025 et 2032, en raison de leur rentabilité pour une utilisation à long terme dans les hôpitaux et les établissements de soins à domicile et de leur adoption croissante pour les maladies chroniques nécessitant un apport d'oxygène à haut volume.

- Par technologie

Sur le plan technologique, le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique est segmenté en débit continu et débit pulsé. Le segment du débit continu a dominé le marché avec la plus grande part de chiffre d'affaires (63,7 %) en 2024, grâce à son utilisation répandue dans les hôpitaux et les unités de soins intensifs où un apport constant en oxygène est essentiel.

Le segment du débit pulsé devrait connaître un TCAC maximal de 7,4 % entre 2025 et 2032, en raison de son efficacité en matière d’économie d’oxygène et de sa préférence croissante pour les appareils portables utilisés en milieu ambulatoire et de voyage.

- Par application

En fonction des applications, le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique est segmenté en bronchopneumopathie chronique obstructive (BPCO), pneumonie, cancer du poumon, asthme, syndrome de détresse respiratoire, apnée du sommeil et anesthésie, entre autres. En 2024, le segment de la bronchopneumopathie chronique obstructive (BPCO) détenait la plus grande part, soit 38,6 %, en raison de sa forte prévalence, notamment chez les personnes âgées et les fumeurs en Europe.

Le segment de l’apnée du sommeil devrait connaître le taux de croissance le plus rapide, soit 7,9 % entre 2025 et 2032, en raison de l’augmentation du taux de diagnostic et de l’utilisation d’oxygène supplémentaire dans le cadre de la thérapie du sommeil.

- Par convivialité

En Europe, au Moyen-Orient et en Afrique, le marché des bouteilles d'oxygène médical est segmenté en deux catégories : soins à domicile et soins hors domicile. En 2024, ce segment dominait le marché avec 68,2 % de parts de marché, en raison de la forte demande des hôpitaux, des services d'urgence et des services ambulatoires.

Le segment des soins à domicile devrait connaître un TCAC maximal de 8,2 % au cours de la période de prévision, soutenu par une augmentation de la gestion des maladies respiratoires chroniques à domicile et par le soutien gouvernemental aux services de soins de santé à domicile.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique est segmenté entre hôpitaux, services ambulanciers autonomes, services de soins à domicile, etc. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires en 2024, avec 49,8 %, en raison de son rôle de principal point de prise en charge des maladies respiratoires graves et des interventions chirurgicales nécessitant une assistance respiratoire.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide de 8,5 % au cours de la période de prévision, en raison de l'évolution croissante vers des modèles de soins décentralisés et de la préférence pour les environnements de soins non institutionnels.

- Par canal de distribution

En fonction du canal de distribution, le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique est segmenté entre distributeurs tiers, appels d'offres directs et autres. Le segment des appels d'offres directs a dominé avec une part de marché de 54,1 % en 2024, grâce aux achats massifs des établissements de santé publics et aux initiatives gouvernementales.

Le segment des distributeurs tiers devrait connaître une croissance régulière au cours de la période de prévision, en raison de sa forte présence dans la fourniture de bouteilles d'oxygène aux prestataires de soins de santé privés, aux cliniques et aux consommateurs individuels.

Analyse régionale du marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

- L'Europe a dominé le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique avec la plus grande part de revenus de 38,4 % en 2024, grâce à la demande croissante de produits de soins respiratoires de haute qualité, à l'augmentation de la population gériatrique et aux progrès des infrastructures d'oxygénothérapie à l'hôpital et à domicile.

- Les consommateurs de la région accordent la priorité à la fiabilité, à la sécurité et à l’efficacité des systèmes d’administration d’oxygène, ce qui conduit à une adoption accrue des bouteilles d’oxygène médical dans les hôpitaux, les centres de chirurgie ambulatoire et les établissements de soins de santé à domicile.

- Cette croissance est également soutenue par des politiques de remboursement gouvernementales favorables, une sensibilisation accrue aux maladies respiratoires chroniques telles que la BPCO et l’asthme, et la prévalence croissante de la thérapie à domicile dans le cadre des stratégies de soins post-aigus.

Aperçu du marché allemand des bouteilles d'oxygène médical

En 2024, le marché allemand des bouteilles d'oxygène médical occupait une part significative du marché européen, soutenu par une infrastructure de santé de pointe et par la montée des maladies respiratoires chroniques. La forte présence industrielle d'équipements médicaux et la demande croissante de bouteilles d'oxygène portables pour les soins à domicile stimulent l'expansion du marché. Les initiatives gouvernementales axées sur les soins aux personnes âgées et l'assistance respiratoire à long terme stimulent l'adoption de ces produits.

Aperçu du marché britannique des bouteilles d'oxygène médical

Le marché britannique des bouteilles d'oxygène médical devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'augmentation du nombre de patients nécessitant une oxygénothérapie de longue durée (OLD), notamment chez les personnes âgées. Le Service national de santé (NHS) continue de promouvoir l'accès aux services d'oxygénothérapie à domicile, et l'accent mis sur la santé respiratoire après la pandémie a accéléré l'utilisation des bouteilles d'oxygène portables, tant à domicile qu'en milieu clinique.

Aperçu du marché français des bouteilles d'oxygène médical

Le marché français des bouteilles d'oxygène médical connaît une croissance soutenue grâce à un système de santé public bien établi et à une demande croissante d'équipements d'oxygénothérapie durables et légers. Le développement des services de soins à domicile et la multiplication des partenariats public-privé dans la prestation de soins contribuent également à une demande soutenue.

Aperçu du marché italien des bouteilles d'oxygène médical

Le marché italien des bouteilles d'oxygène médical connaît un déploiement croissant, notamment en réponse à la hausse des cas de bronchopneumopathie chronique obstructive et d'affections respiratoires liées à l'âge. Les programmes gouvernementaux de soutien favorisant les soins respiratoires à domicile et la télémédecine facilitent l'adoption des bouteilles d'oxygène en zones rurales et périurbaines.

Aperçu du marché des bouteilles d'oxygène médical au Moyen-Orient et en Afrique

Le marché des bouteilles d'oxygène médical au Moyen-Orient et en Afrique (MEA) connaît une croissance notable grâce à l'augmentation des investissements dans la santé, à la prévalence croissante des maladies respiratoires comme l'asthme et la BPCO, et à l'amélioration de l'accès aux fournitures médicales essentielles, tant en milieu urbain qu'en zones reculées. Les gouvernements de la région renforcent leurs infrastructures de santé et leurs systèmes d'intervention d'urgence, notamment après que la pandémie de COVID-19 a mis en évidence l'importance de l'approvisionnement en oxygène.

Aperçu du marché des bouteilles d'oxygène médical en Arabie saoudite

En 2024, le marché saoudien des bouteilles d'oxygène médical occupait une part importante du marché moyen-oriental, stimulé par les initiatives du Royaume dans le cadre de sa Vision 2030 visant à moderniser les services de santé et à développer les capacités de soins respiratoires. Les investissements dans les hôpitaux publics et privés, l'augmentation du nombre de personnes âgées et l'accent mis sur la préparation aux urgences médicales contribuent à l'adoption croissante des bouteilles d'oxygène médical dans tout le pays.

Aperçu du marché des bouteilles d'oxygène médical aux Émirats arabes unis

Le marché des bouteilles d'oxygène médical aux Émirats arabes unis connaît une croissance rapide, grâce à son infrastructure de soins de santé de pointe, à la demande croissante de solutions d'oxygène portables et rechargeables, et à l'importance croissante accordée aux services de soins à domicile. La présence de fabricants internationaux et de solides capacités logistiques garantissent une disponibilité élevée de bouteilles d'oxygène de qualité dans toute la région.

Part de marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

L'industrie des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Niterra Co., Ltd. (Japon)

- Linde plc (Irlande)

- Supera Anesthesia Innovations (États-Unis)

- Medical Depot, Inc. (États-Unis)

- Groupe GCE (Suède)

- Chart Industries (États-Unis)

- Uflow Automation India (Inde)

- NAREENA LIFESCIENCES PRIVATE LIMITED (Inde)

- HERSILL (Espagne)

- Cylindres composites AMS (Royaume-Uni)

- Gulf Cryo (Koweït)

- Groupe Al-Barrak (Arabie Saoudite)

- Besco fabrique un hôpital (Inde)

- SHENYANG CANTA MEDICAL TECH. CO., LTD. (Chine)

- bluAqua Service GmbH & Co. (Allemagne)

- Me.Ber. srl. (Italie)

- OrientMed International (Chine)

- Foshan Keyhub Electronic Industries Co., Ltd. (Chine)

- Royax (République tchèque)

- ULTRA CONTROLO (Portugal)

Derniers développements sur le marché des bouteilles d'oxygène médical en Europe, au Moyen-Orient et en Afrique

- En octobre 2023, Forbes Healthcare a désigné le concentrateur d'oxygène NUVO Lite de Nidek Medical Products « Meilleur concentrateur d'oxygène silencieux » pour 2023. Il est reconnu pour sa faible consommation d'énergie, sa conception légère, sa compacité et sa large gamme d'options de débit de sortie. Le NUVO Lite souligne l'engagement de l'entreprise à fournir des dispositifs médicaux de haute qualité, économiques et conviviaux. Cette reconnaissance renforce la position de Nidek en tant que leader du secteur et renforce son image dans le secteur de la santé.

- En mai 2023, Drive DeVilbiss International a dévoilé le 1060AW, un concentrateur d'oxygène écoénergétique de 10 litres, spécialement conçu pour les environnements difficiles. Cet appareil innovant répond aux besoins spécifiques des zones rurales et semi-urbaines, marquant une avancée significative en oxygénothérapie, tant en soins primaires que secondaires. L'entreprise a ainsi pu élargir son portefeuille de produits, proposer une offre plus large et, in fine, augmenter son chiffre d'affaires.

- En avril 2023, l'entreprise tchèque d'équipements médicaux Royax a étendu ses activités à Göteborg, en Suède, afin de se développer en Suède, en Europe du Nord et au-delà. Dirigée par l'entrepreneur Abbas Bafkar, la filiale suédoise bénéficie de la qualité de vie élevée et de la crédibilité internationale du pays. Royax, réputée pour ses équipements innovants de transport de patients et ses ambulances, a bénéficié du soutien d'Iris Öhrn, conseillère en investissement en sciences de la vie, qui l'a aidée à monter une solide analyse de rentabilité et à s'intégrer à l'écosystème d'innovation local.

- En février 2022, Everest Kanto Cylinder Limited (EKC) a dévoilé des plans d'expansion substantielle de ses capacités en Inde et en Europe, témoignant de perspectives positives. Avec un investissement de 215 millions de roupies au cours de l'exercice 2023-2024, EKC anticipe un potentiel de chiffre d'affaires combiné de 712 millions de roupies grâce à cette expansion. L'entreprise a achevé avec succès la première phase de son projet d'extension de friches industrielles de 35 millions de roupies, améliorant ainsi ses lignes de production et sa production. Les initiatives en cours positionnent EKC sur une croissance robuste, avec l'objectif d'achever la deuxième phase d'ici le deuxième trimestre de l'exercice 2023.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.