Europe Antiblock Additive Market

Taille du marché en milliards USD

TCAC :

%

USD

861.75 Million

USD

1,325.31 Million

2024

2032

USD

861.75 Million

USD

1,325.31 Million

2024

2032

| 2025 –2032 | |

| USD 861.75 Million | |

| USD 1,325.31 Million | |

| % | |

Europe Segmentation du marché des additifs antiblocage, par forme (inorganique et organique), polymère cible (polyéthylène (PE), chlorure de polyvinyle (PVC), polypropylène biaxialement orienté (BOPP), téréphtalate de polyéthylène (PET), polystyrène (PS), et autres), industrie d'utilisation finale (emballage, industrie, agriculture, médecine et santé, électronique et solaire, impression et optique, etc.) – Tendances et prévisions de l'industrie jusqu'en 2032

Europe Antiblock Additive Market Analysis

Le marché des additifs antiblocage connaît une forte croissance, due à la demande croissante d'emballages en plastique. Alors que l'industrie européenne des additifs antiblocage continue de se développer, la poussée des innovations et des progrès dans les emballages de polymères a augmenté. La demande croissante pour le développement d'additifs antiblocage bio-basés crée des opportunités pour le marché. La dynamique du marché est également influencée par les fluctuations des prix des matières premières. Dans l'ensemble, le marché devrait continuer à se développer, l'accent étant mis sur l'innovation et la durabilité pour répondre à l'évolution des demandes industrielles.

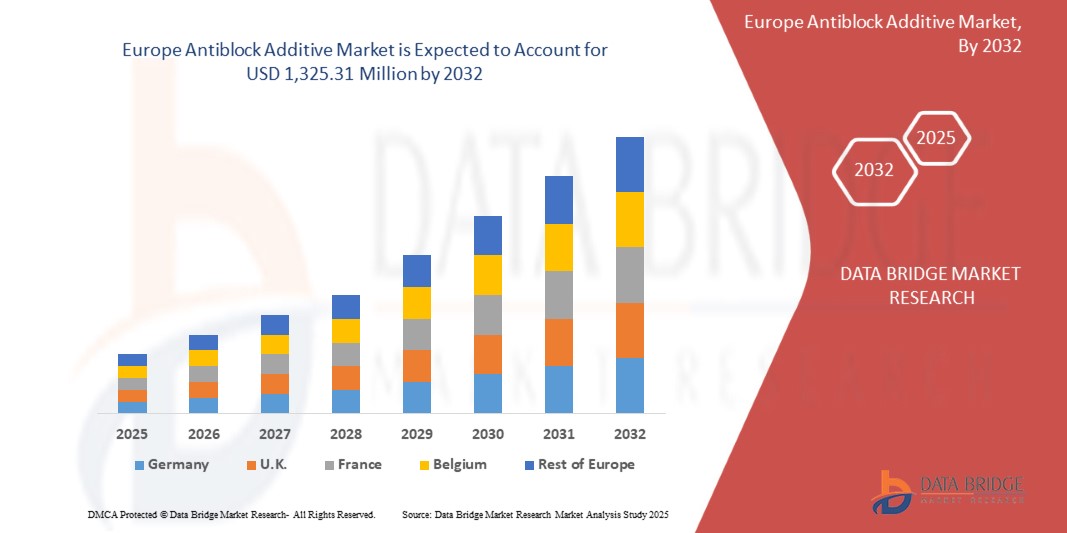

Europe Antiblocage Additive Taille du marché

La taille du marché des additifs antiblocage en Europe a été évaluée à 861,75 millions de dollars en 2024 et devrait atteindre 1 325,31 millions de dollars en 2032, avec un TCAC de 5,55% au cours de la période de prévision 2025-2032. En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Marché européen des additifsTendances

Demande de croissance pour l'emballage en plastique

La demande croissante d'emballages en plastique est un facteur important pour le marché européen des additifs antiblocage. À mesure que les industries comme les aliments et les boissons, les produits pharmaceutiques, les biens de consommation et le commerce électronique se développent, la nécessité de solutions d'emballage efficaces, durables et fonctionnelles augmente. L'emballage en plastique, léger, rentable et polyvalent, est devenu le choix préféré dans divers secteurs. Cette dépendance accrue à l'égard des emballages en plastique stimule la demande d'additifs qui améliorent la performance des matériaux en plastique. Les additifs antiblocage jouent un rôle essentiel dans l'amélioration du traitement et de la performance des films plastiques utilisés dans les emballages. Ces additifs empêchent les couches de films plastiques de coller ensemble pendant la fabrication, la manipulation et le stockage. Sans antiblocage, les films en plastique s'adhéraient les uns aux autres, entraînant des problèmes de production, compromettant l'intégrité de l'emballage et l'inefficacité. En réduisant ces problèmes, les additifs antiblocage assurent des processus de production fluides, des produits de meilleure qualité et des systèmes d'emballage plus efficaces.

L'augmentation de la demande d'emballages en plastique souple, en particulier dans l'industrie alimentaire, favorise la croissance du marché des additifs antiblocage. Les consommateurs exigeant une durée de conservation plus longue, une meilleure conservation des produits et un emballage convivial, les additifs antiblocage contribuent à améliorer la fonctionnalité et l'attrait des emballages en plastique. En outre, à mesure que la durabilité devient une préoccupation croissante, le développement d'additifs antiblocage respectueux de l'environnement soutient cette tendance, offrant des possibilités d'innovation dans le secteur de l'emballage.

Portée du rapport et segmentation du marché

| Attributs | Europe AntiblocageCléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Allemagne, Royaume-Uni, France, Italie, Russie, Espagne, Suisse, Turquie, Belgique, Pays-Bas, Luxembourg et reste de l'Europe |

| Principaux acteurs du marché | Imerys (France), Ampacet CORPORATION (États-Unis), ALTANA (Allemagne), Dow (États-Unis), Lyondellbasell Industries Holdings B.V. (Pays-Bas), Astra Polymers (Arabie saoudite), Avient Corporation (États-Unis), BASF (Allemagne), Cargill, Incorporated (États-Unis), Covia Holdings LLC. (États-Unis), Evonik (Allemagne), Fine Organic Industries Limited (Inde), Honeywell International Inc. (États-Unis), Inerals Technologies Inc. (États-Unis), Momentive Performance Materials (États-Unis), National Plastics Color, Inc. (États-Unis), plasmix pvt ltd (Inde), SABIC (Arabie saoudite), Sukano AG (Suisse), W. R. Grace & Co.-Conn (États-Unis) et Wells Plastics (États-Unis) |

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Europe AntiblocageMarchéDéfinition

Les additifs antiblocage sont des composés chimiques utilisés dans les films de polymères, en particulier dans le polyéthylène et le polypropylène, pour réduire l'adhérence entre les couches de film. Ces additifs fonctionnent en créant des surfaces rugueuses microscopiques qui minimisent la zone de contact entre les couches, les empêchant de coller ensemble. Les agents antiblocages courants sont la silice, le talc et les silicates synthétiques. Ils sont largement utilisés dans les films d'emballage, les films agricoles et les applications industrielles pour améliorer la manutention, le traitement et l'usinage. En réduisant le blocage, ces additifs améliorent la productivité, facilitent la séparation des films et assurent des opérations d'emballage efficaces sans compromettre la transparence, les propriétés mécaniques ou l'imprimabilité du produit final de film plastique.

Europe AntiblocageMarchéDynamique

Conducteurs

- Secteurs automobile et industriel

Les additifs antiblocage, qui sont principalement utilisés dans les films en plastique pour les empêcher de se coller ensemble pendant la transformation, sont de plus en plus essentiels à mesure que se développent des industries telles que l'automobile et la fabrication. Dans le secteur automobile, la demande de matériaux légers, durables et rentables pour l'emballage, les intérieurs et les composants automobiles augmente. Les additifs antiblocage sont utilisés dans la production de films plastiques, qui trouvent des applications dans l'emballage automobile, les revêtements de protection et les matériaux composites. Avec l'augmentation de la production mondiale de véhicules, les constructeurs se concentrent sur l'amélioration des performances et de l'apparence des plastiques automobiles, ce qui renforce encore la nécessité d'additifs antiblocage. La demande de matériaux plus efficaces, recyclables et fonctionnels de l'industrie automobile contribue directement à la croissance du marché.

De même, le secteur industriel, qui englobe un large éventail d'applications, y compris l'emballage, la construction et les machines, est un moteur important. Comme les industries exigent des films plastiques de haute qualité pour l'emballage et les machines, le besoin d'additifs antiblocage a augmenté. Dans l'industrie de l'emballage, les additifs antiblocage sont essentiels pour empêcher les couches de film de coller ensemble, améliorer la facilité de traitement et améliorer la qualité du produit final. En outre, les additifs antiblocage font partie intégrante des solutions d'emballage industriel, en particulier dans les secteurs traitant des marchandises en vrac et des matériaux sensibles.

Par exemple,

- En mai 2022, selon un article publié par Squarespace, Le blog explore l'utilisation des plastiques dans les applications automobiles, mettant en évidence les avantages et les défis environnementaux. Les plastiques rendent les véhicules légers, économes en carburant et personnalisables, mais des problèmes tels que le PVC toxique et une mauvaise recyclabilité peuvent nuire à l'environnement. L'article appelle à des polymères plus durables pour répondre à ces préoccupations.

- En mai 2023, selon un article publié par American Chemistry Council, Inc. Un rapport de 2023 de l'American Chemistry Council souligne comment les plastiques dans les automobiles ont augmenté de 16 % entre 2012 et 2021. Les plastiques améliorent l'efficacité énergétique, la sécurité et les performances, en particulier dansVéhicules électriques(EV), en compensant le poids des batteries. Le rapport met l'accent sur le rôle des plastiques dans les efforts de durabilité et de recyclage.

L'accent mis par les deux secteurs sur la réduction des coûts, l'amélioration des propriétés des matériaux et la durabilité conduit à une adoption accrue des additifs antiblocage. Alors que la production mondiale d'automobiles et d'industries continue d'augmenter, la demande pour ces additifs devrait suivre, renforçant ainsi la trajectoire de croissance positive du marché des additifs antiblocage dans les années à venir.

- Innovations et progrès dans l'emballage des polymères

Les innovations dans le domaine de l'emballage des polymères ont fortement influencé la croissance du marché des additifs antiblocage, qui a entraîné de nouveaux développements dans les matériaux d'emballage et amélioré les performances des produits. Les additifs antiblocage, principalement utilisés dans l'emballage pour améliorer la durabilité, la stabilité et la performance des polymères, connaissent une demande accrue en raison de l'évolution des besoins de l'industrie de l'emballage. À mesure que les exigences en matière d'emballage évoluent vers des matériaux plus durables, efficaces et performants, les additifs antiblocage jouent un rôle clé dans l'amélioration des formulations de polymères. L'un des principaux moteurs est la demande croissante de polymères plus résistants au frottement et à l'usure. Les additifs antiblocage aident à réduire les frictions entre les surfaces de polymères, minimisant ainsi les risques de dommages pendant le processus d'emballage, en particulier dans des industries comme les aliments et les produits pharmaceutiques, où l'intégrité du produit est cruciale. Ces additifs améliorent également les caractéristiques de transformation des polymères, permettant des processus de production plus fluides et prolongeant la durée de vie des matériaux d'emballage.

À mesure que la durabilité devient un objectif essentiel, la demande de matériaux d'emballage biodégradables ou recyclables augmente. Les additifs antiblocage aident à rendre ces polymères écologiques plus efficaces et durables, en s'assurant qu'ils fonctionnent bien sans compromettre l'environnement. Cette évolution vers des solutions d'emballage plus écologiques a conduit à des innovations dans la formulation d'additifs antiblocage qui sont non seulement efficaces pour réduire les frictions, mais aussi sûrs pour l'environnement. En outre, l'essor du commerce électronique a accru le besoin de solutions d'emballage robustes qui peuvent résister aux rigueurs du transport maritime mondial. Les additifs antiblocage y contribuent en améliorant les performances de l'emballage des polymères, en veillant à ce que les produits restent intacts pendant le transit tout en réduisant le risque de défaillance de l'emballage.

Par exemple,

- Selon un article publié par CarePac., le Guide des polymères d'emballage fournit des informations détaillées sur divers types de matériaux d'emballage en polymères, y compris les plastiques synthétiques et biodégradables. Il explore les polymères communs tels que le polyéthylène, le PET et les bioplastiques, leurs applications, leurs avantages, les risques et les impacts environnementaux tout en mettant l'accent sur le passage à des solutions de rechange durables et respectueuses de l'environnement dans l'industrie de l'emballage.

- En 2020, selon un article publié par Elsevier B.V., Ce chapitre explore les matériaux d'emballage alimentaire, en se concentrant sur les polymères conventionnels, les bioplastiques et les nanopolymères. Il met en lumière les avantages des bioplastiques, tels que la renovabilité et la biodégradabilité, tout en s'attaquant à des défis tels que la non-renovabilité dans les polymères traditionnels. La recherche vise à améliorer les solutions d'emballage grâce à des progrès technologiques tels que la nanotechnologie pour améliorer la performance des matériaux.

- En février 2024, selon un article publié par la Michigan State University, cet article de la Michigan State University examine les emballages à base de plastique et de polymères, mettant en évidence ses avantages tels que la protection, la rentabilité et la polyvalence. Il traite des préoccupations concernant les risques potentiels pour la santé, les microplastiques et l'impact environnemental, tout en mettant l'accent sur la recherche en cours visant à améliorer les matériaux d'emballage, la durabilité et la sécurité des consommateurs.

- En janvier 2024, selon un article publié par Polymart, Polymart donne un aperçu complet des polymères utilisés dans les emballages alimentaires, en mettant en évidence leurs types, propriétés et avantages, tels que la protection des aliments, l'allongement de la durée de conservation et la rentabilité. La plate-forme offre des options d'achat sans faille grâce à son App acheteur, reliant les acheteurs à des fournisseurs de confiance et fournissant des tendances de prix en temps réel.

Les innovations en matière d'emballage de polymères, entraînées par les avancées en matière d'additifs antiblocage, répondent à la demande croissante de solutions d'emballage performantes, durables et durables, favorisant ainsi l'expansion du marché des additifs antiblocage.

Possibilités

- Progrès dans les additifs antiblocage bio

La mise au point d'additifs antiblocage à base biologique représente un progrès important dans le domaine de la transformation des polymères, en particulier pour ce qui est de relever les défis liés à l'adhérence des films. Traditionnellement, des additifs inorganiques comme la silice ou le talc ont été utilisés pour atténuer le blocage — le collage indésirable des couches de film de polymères. Bien que efficaces, ces additifs inorganiques peuvent compromettre la clarté optique des films, en particulier à des concentrations plus élevées. En revanche, les additifs bio-basés antiblocage offrent une alternative durable et efficace, améliorant la performance du film sans sacrifier la clarté.

Les additifs antiblocage à base biologique, tels que ceux dérivés d'amides naturels, fonctionnent en migrant vers la surface du polymère, formant une couche lubrifiante qui réduit le coefficient de frottement entre les couches de film. Ce mécanisme non seulement empêche le blocage mais maintient également la transparence du film, qui est crucial pour des applications telles que l'emballage alimentaire où la visibilité du produit est importante.

Le passage à des solutions biobasées est également motivé par des considérations environnementales. Alors que les industries cherchent à réduire leur empreinte écologique, la demande d'additifs durables a augmenté. Les additifs antiblocage bio, dérivés de ressources renouvelables, correspondent à ces objectifs de durabilité. Des entreprises comme Fine Organics ont développé des produits tels que Finawax B, un hénéamide végétal raffiné qui offre des propriétés antiblocage optimales dans les films à base de polyoléfines. Lorsqu'il est utilisé en association avec des antiblocages inorganiques à des doses appropriées, il équilibre efficacement la performance avec la responsabilité environnementale.

Par exemple,

- Selon un blog publié par Cargill, Incorporated, OptislipTM BR (béhenamide) est un additif antiblocage bio conçu pour les films de polymères. Il réduit le blocage en formant une couche de surface lubrifiante tout en maintenant la clarté du film. Convient à divers polymères, il offre une alternative durable aux additifs inorganiques, en adéquation avec les exigences de l'industrie pour des solutions d'emballages performantes et écologiques.

- Selon Fine Organic Industries Limited, Finawax B, un béhenamide à base de légumes, est un additif bio-block efficace pour les films de polyoléfine. Il minimise l'adhérence du film tout en maintenant la transparence, réduisant la dépendance aux antiblocages inorganiques. Cette solution durable améliore la performance de l'emballage et s'harmonise avec l'évolution de l'industrie vers des additifs polymères écologiques.

Le développement d'additifs antiblocage à base biologique marque un tournant décisif dans la technologie des additifs polymères. En fournissant des solutions antiblocage efficaces qui ne compromettent pas la clarté des films et soutiennent les initiatives de durabilité, ces additifs sont prêts à jouer un rôle crucial dans l'avenir des emballages et d'autres industries qui dépendent des films de polymères.

- Surgeons dans les achats en ligne et la croissance de l'emballage commerce électronique

L'expansion rapide du commerce électronique a considérablement transformé les comportements d'achat des consommateurs, entraînant une augmentation substantielle des achats en ligne. Cette poussée nécessite des solutions d'emballage efficaces et fiables pour s'assurer que les produits sont livrés intacts et présentables. Par conséquent, il y a une demande accrue de films d'emballage de haute qualité qui empêchent les problèmes tels que le blocage, où les couches de film se collent, entravent les processus d'emballage et compromettent l'intégrité du produit.

Les additifs antiblocage jouent un rôle crucial pour relever ces défis en réduisant l'adhérence entre les couches de film, améliorant ainsi l'efficacité des opérations d'emballage. Ces additifs sont incorporés dans des films de polymères pour créer une surface micro-rough, minimisant les points de contact entre les couches et facilitant une manipulation plus fluide pendant la fabrication et l'emballage des produits.

Cette croissance est attribuable à la consommation croissante de produits emballés, en particulier dans les industries des aliments, des boissons et des produits pharmaceutiques, qui font partie intégrante de l'écosystème du commerce électronique. Comme les consommateurs comptent de plus en plus sur les plateformes en ligne pour leurs achats, la demande de films d'emballage qui maintiennent la qualité et la sécurité des produits pendant le transport est devenue primordiale.

Par exemple,

- Selon Plastiblends, Polyaddit Anti-Block Masterbatches empêche l'adhérence du film en introduisant des particules fines qui créent une surface micro-rough, réduisant le contact entre les couches. Cela améliore l'efficacité de la manipulation pendant la fabrication et l'emballage, assurant une transformation plus fluide et une meilleure performance des produits dans des industries comme l'emballage alimentaire, les produits pharmaceutiques et les biens de consommation.

- En mars 2024, selon un article de Flex-Pack Engineering, Inc., l'essor des achats en ligne et la croissance du commerce électronique ont considérablement accru la demande de solutions d'emballage efficaces et fiables. Les films en plastique flexible sont couramment utilisés dans les emballages en raison de leurs propriétés légères et protectrices. Cependant, ces films peuvent s'unir – un phénomène appelé « blocage » – qui peut entraver les processus d'emballage et affecter la qualité des produits. Pour résoudre ce problème, des additifs antiblocages sont incorporés dans des films en plastique pour créer une surface micro-rough, réduire l'adhérence entre les couches de film et faciliter la manipulation et le traitement. Cette amélioration est essentielle pour maintenir l'efficacité des opérations d'emballage à grande vitesse, qui sont typiques du commerce électronique.

- En novembre 2019, selon un article publié par Furion Analytics Research & Consulting LLP, la demande croissante de films d'emballage dans des secteurs tels que les aliments et boissons, les produits pharmaceutiques et les biens de consommation a été l'un des principaux moteurs de l'expansion du marché des films d'emballage. Cette croissance a particulièrement augmenté la demande d'additifs antiblocage, qui sont essentiels pour la manipulation et la performance des films, en particulier les films polyoléfines tels que le polyéthylène (PE) et le polypropylène (PP), qui sont susceptibles de bloquer les problèmes.

En conclusion, l'essor des achats en ligne et la croissance qui en découle dans les emballages de commerce électronique sont des opportunités cruciales pour le marché des additifs antiblocage. À mesure que le secteur du commerce électronique continuera de s'étendre, l'importance de solutions d'emballage efficaces qui garantissent l'intégrité du produit et la satisfaction de la clientèle ne fera que s'intensifier, soulignant le rôle crucial des additifs antiblocage dans l'industrie de l'emballage.

Restrictions et difficultés

- Disponibilité d'additifs et de solutions de remplacement

La disponibilité d'additifs et de solutions de remplacement constitue une restriction importante sur le marché mondial des additifs antiblocage. Avec l'émergence de nouvelles technologies et de nouveaux matériaux, les fabricants explorent de plus en plus des solutions de rechange aux additifs antiblocages traditionnels, souvent motivées par le désir d'efficacité, de durabilité et d'amélioration des performances. Ces additifs alternatifs, qui peuvent offrir des propriétés similaires ou améliorées, remettent en question la demande de solutions antiblocages conventionnelles, ce qui entraîne une concurrence accrue et une réduction de la part de marché des produits traditionnels.

L'une des principales restrictions que pose la disponibilité de solutions de remplacement est le déplacement de la préférence vers des additifs écologiques ou biodégradables. À mesure que la durabilité devient une préoccupation croissante dans de nombreuses industries, les fabricants cherchent des solutions qui minimisent l'impact environnemental. Bien que les additifs antiblocages traditionnels soient efficaces, des solutions de remplacement telles que les additifs naturels ou bio-dérivés gagnent en traction, ce qui peut modifier la demande du marché. Ces solutions de remplacement sont souvent perçues comme plus respectueuses de l'environnement, ce qui favorise leur utilisation par rapport aux additifs chimiques conventionnels. En outre, les progrès de la science des matériaux ont conduit à la mise au point de solutions innovantes à base de polymères qui offrent des propriétés de réduction des frottements améliorées sans avoir besoin d'additifs antiblocage traditionnels. Ces nouvelles solutions peuvent offrir des performances supérieures, réduisant la dépendance à l'égard des additifs et, à leur tour, affectant la demande de produits antiblocage.

En outre, les considérations de coûts jouent également un rôle. Les fabricants peuvent opter pour d'autres additifs s'ils sont plus rentables, en particulier dans les régions où la sensibilité aux prix est élevée. Ce changement de prix pourrait être exacerbé si d'autres solutions démontraient des performances comparables ou supérieures à moindre coût.

Par exemple,

- En mai 2019, selon un article publié par Plastics Technology, DuPont a lancé le masterbatch Dow Corning AMB-12235, combinant additifs antiblocage et antidérapants pour améliorer le traitement des films PE. Cette formulation à base de silicone fournit un faible coefficient de frottement, empêche le blocage des films et réduit la migration, tous à faible charge (4-6%), simplifie la production, réduit la complexité et économise de l'espace dans la chaîne d'approvisionnement.

- Selon un article publié par ChemPoint., les perles de silicone Momentive Tospearl sont des additifs antiblocage et de glissement avancés pour les films de polyoléfine, conçus pour empêcher l'adhérence entre les couches et réduire le coefficient de frottement pendant l'extrusion. Ces additifs améliorent la clarté du film et l'efficacité du traitement, et réduisent les temps d'arrêt tout en étant approuvés par la FDA pour les applications de contact avec les aliments et thermiquement stables jusqu'à 400°C.

Dans l'ensemble, la disponibilité d'additifs et de solutions de remplacement pose un défi à la croissance du marché des additifs antiblocage, car les fabricants peuvent donner la priorité à des options plus récentes, plus durables ou plus rentables, limitant ainsi le potentiel du marché pour les produits antiblocage traditionnels.

- Normes de conformité et d'essai réglementaires

Le marché des additifs antiblocage est soumis à des normes de conformité et d'essais réglementaires rigoureuses pour assurer la sécurité des produits et la protection de l'environnement. Aux États-Unis, la Food and Drug Administration (FDA) supervise les substances destinées au contact avec les aliments, y compris les additifs antiblocage utilisés dans les matériaux d'emballage. Les fabricants doivent démontrer que ces additifs sont sans danger pour leur utilisation prévue, ce qui implique une évaluation approfondie des matières premières et une migration potentielle vers les produits alimentaires.

En Europe, l'Agence européenne des produits chimiques (ECHA) et l'Autorité européenne de sécurité des aliments (EFSA) jouent un rôle central dans l'évaluation de la sécurité des substances chimiques, y compris les additifs antiblocage. Le règlement REACH prévoit que les fabricants et les importateurs enregistrent les produits chimiques, y compris leurs utilisations prévues et les données de sécurité. Ce cadre réglementaire rigoureux garantit que tous les matériaux en contact avec les aliments sont sûrs et ne compromettent pas la santé publique.

Le cadre réglementaire entourant les additifs antiblocage est essentiel pour assurer la sécurité des produits, la protection de l'environnement et le respect des normes de l'industrie. Les additifs antiblocage sont généralement utilisés dans les matériaux d'emballage, en particulier dans les films de polyéthylène, pour empêcher les feuilles de coller ensemble, ce qui peut grandement améliorer la convivialité et la qualité du produit. Toutefois, leur utilisation généralisée a nécessité l'élaboration de lignes directrices réglementaires détaillées pour régir leur utilisation.

Différents pays et régions ont établi leurs directives réglementaires. Aux États-Unis, par exemple, la Food and Drug Administration (FDA) supervise l'utilisation de substances destinées à entrer en contact avec les aliments, y compris les additifs utilisés dans l'emballage des aliments. La FDA exige que toutes les substances en contact avec les aliments soient sans danger pour leur utilisation prévue, ce qui comprend un examen approfondi des matières premières et la migration potentielle d'additifs dans les produits alimentaires.

Par exemple,

- En janvier 2025, selon un blog publié par l'Autorité européenne de sécurité des aliments, l'EFSA a fourni des informations détaillées sur les additifs alimentaires, en mettant l'accent sur les évaluations de sécurité et les cadres réglementaires dans l'Union européenne. Leurs évaluations permettent de s'assurer que les additifs utilisés dans les emballages alimentaires, comme les agents antiblocage, sont sécuritaires pour les consommateurs et respectent des normes environnementales et sanitaires rigoureuses pour protéger le bien-être du public.

- L'Agence européenne des produits chimiques (ECHA) fournit un aperçu complet de la législation relative aux matériaux actifs et intelligents destinés au contact avec les denrées alimentaires. Cela comprend la réglementation assurant la sécurité des matériaux, comme les agents antiblocage, utilisés dans les emballages. Le cadre de l'ECHA contribue à préserver la santé des consommateurs et à assurer le respect des normes de l'UE en matière de sécurité alimentaire.

Le respect des normes de conformité et d'essai réglementaires est essentiel au marché des additifs antiblocage pour assurer la sécurité des produits, la durabilité environnementale et la santé des consommateurs. Une surveillance stricte par des autorités telles que la FDA, l'ECHA et l'EFSA contribue au maintien de l'intégrité de l'industrie, favorisant une utilisation plus sûre et plus efficace des additifs dans les matériaux d'emballage.

Impact et scénario actuel du marché de la pénurie de matières premières et des retards dans l'expédition

Data Bridge Market Research offre une analyse de haut niveau du marché et fournit de l'information en tenant compte de l'impact et de l'environnement actuel du marché de la pénurie de matières premières et des retards d'expédition. Cela se traduit par l'évaluation des possibilités stratégiques, la création de plans d'action efficaces et l'aide aux entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement en raison des retards prévus dans l'expédition, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse de la performance par catégorie, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur le prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets prévus du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'information et les services de renseignement fournis par DBMR. Avec cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leurs revenus, et estimer leurs dépenses de profits et pertes.

Europe Antiblocage Additive Market Champ d'application

Le marché est segmenté en fonction de l'industrie du type, du polymère cible et de l'utilisation finale. La croissance de ces segments vous aidera à analyser des segments de croissance médiocres dans les industries et à fournir aux utilisateurs une vue d'ensemble du marché et des perspectives de marché précieuses pour les aider à prendre des décisions stratégiques pour identifier les applications du marché central.

Formulaire

- Matières inorganiques

- Produits biologiques

Polymère cible

- Polyéthylène (PE)

- Chlorure de polyvinyle (PVC)

- Polypropylène biaxialement orienté (BOPP)

- Téréphtalate de polyéthylène (PET)

- Polystyrène (PS)

- Autres

Industrie des utilisations finales

- Emballage

- Industrielle

- Agriculture

- Soins médicaux et de santé

- Électronique et solaire

- Impression et optique

- Autres

Europe Antiblock Additive Market Analyse régionale

Le marché est analysé et les données et les tendances relatives à la taille du marché sont fournies par pays, type, polymère cible et industrie d'utilisation finale, comme indiqué ci-dessus.

Les pays couverts par le marché sont l'Allemagne, le Royaume-Uni, la France, l'Italie, la Russie, l'Espagne, la Suisse, la Turquie, la Belgique, les Pays-Bas, le Luxembourg et le reste de l'Europe.

L'Allemagne devrait dominer le marché, en raison de la croissance rapide de son secteur agricole et de la demande croissante de films à haute performance, qui améliorent la protection des cultures, améliorent l'efficacité des rendements et soutiennent des pratiques agricoles durables dans tout le pays.

L'Allemagne est la région qui connaît la croissance la plus rapide en raison de l'augmentation des investissements dans les emballages durables, de l'augmentation de la demande de films de haute performance dans l'agriculture, des progrès des technologies de fabrication et de la stricte réglementation environnementale qui favorise l'adoption de matériaux respectueux de l'environnement dans toutes les industries.

La section de pays du rapport présente également les facteurs influençant le marché et les modifications de la réglementation sur le marché intérieur qui influent sur les tendances actuelles et futures du marché. Des points de données comme l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces du porteur, des études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario du marché pour chaque pays. En outre, la présence et la disponibilité des marques européennes et les difficultés qu'elles rencontrent en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs intérieurs et des itinéraires commerciaux sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Europe Antiblock Additive Part de marché

Le paysage concurrentiel du marché fournit des détails par les concurrents. Les détails inclus sont l'aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et faiblesses de l'entreprise, le lancement de produits, la largeur et l'étendue du produit, la domination de l'application. Les données ci-dessus fournies ne sont liées qu'à la concentration des entreprises sur le marché.

Europe AntiblocageLes leaders du marché opérant sur le marché sont :

- Imerys (France)

- Société Ampacet (États-Unis)

- ALTANA (Allemagne)

- Dow (États-Unis)

- Lyondellbasell Industries Holdings B.V. (Pays-Bas)

- Astra Polymers (Arabie saoudite)

- Société Avient (États-Unis)

- BASF (Allemagne)

- Cargill, Incorporated (États-Unis)

- Covia Holdings LLC. (États-Unis)

- Evonik (Allemagne)

- Fine Organic Industries Limited (Inde)

- Honeywell International Inc. (États-Unis)

- Inerals Technologies Inc. (États-Unis)

- Matériaux de performance dynamiques (É.-U.)

- National Plastics Color, Inc. (États-Unis)

- Plasmix pvt ltd (Inde)

- SABIC (Arabie saoudite)

- Sukano AG (Suisse)

- W. R. Grace & Co.-Conn (États-Unis)

- Wells Plastiques (Royaume-Uni)

Les derniers développements en Europe Antiblock Additive Market

- En décembre 2024, SABIC a introduit des résines de copolymère de polycarbonate de LNP ELCRES CXL, offrant une résistance chimique exceptionnelle, idéale pour la mobilité, l'électronique, l'industrie et les applications d'infrastructure. Ces matériaux améliorent la durabilité, la météorabilité et la résistance aux chocs à basse température. Disponibles en versions bio-renouvelables dans le cadre du programme TRUCIRCLE de SABIC, ils contribuent à la durabilité et améliorent la performance partielle, même sous une exposition chimique sévère

- En novembre 2024, SABIC a renouvelé son partenariat stratégique honorifique avec le Forum Boao pour l'Asie (BFA), marquant 17 années consécutives de parrainage. Ce partenariat met en évidence l'engagement de SABIC en faveur du développement durable grâce à une collaboration interrégionale. L'entreprise continue de tirer parti de BFA comme plate-forme pour renforcer l'influence et stimuler le développement inclusif dans le monde

- En janvier 2025, Evonik Industries AG et Fuhua Tongda Chemicals Company ont créé une coentreprise à Leshan, en Chine, pour produire du peroxyde d'hydrogène spécialisé (H2O2) pour des applications telles que les panneaux solaires, les semi-conducteurs et les emballages alimentaires. Avec Evonik qui détient 51% et Fuhua 49%, l'entreprise commencera à fournir le marché en 2026. Ce partenariat renforce la présence d'Evonik dans la région Asie-Pacifique

- En juin 2024, Covia Holdings LLC a finalisé la séparation de ses activités Énergie et Industrie en deux entités indépendantes : Covia Energy, LLC, dont le siège social est à The Woodlands, Texas, et Covia Solutions, dont le siège est à Independence, Ohio. Cette évolution stratégique permet à chaque entreprise de se concentrer sur ses opportunités de marché respectives

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 Aperçu général

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÈLE MULTIVARIAT

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 ANALYSE DU PARTAGE DES VENDEURS DBMR

2.1 COUVERTURE DE LA DEMANDE DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE DES PESTELS

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 ANALYSE DES CINQ FORCES

4.2.1 TRAITEMENT DES NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE FABRICATION

4.2.3 POUVOIR D ' ACHETEUR

4.2.4 MENACES DES SUBSTITATS

4.2.5 CONCURRENCE INTERNE

4.3 CRITÈRES DE SÉLECTION DES VENDEURS

4.3.1 QUALITÉ ET CONSISTANCE

4.3.2 EXPERTISE TECHNIQUE

4.3.3 RESPONSABILITÉ DE LA CHAINE D'APPROVISIONNEMENT

4.3.4 CONFORMITÉ ET DURABLE

4.3.5 STRUCTURE DES COUTS ET DES PRIORITÉS

4.3.6 STABILITÉ FINANCIÈRE

4.3.7 FLEXIBILITÉ ET DOUANISATION

4.3.8 PLANS DE GESTION DES RISQUES ET DE CONTENU

5 APERÇU DU MARCHÉ

5.1 RÉFÉRENCES

5.1.1 DEMANDE DE CROISSANCE POUR L'EMBALLAGE PLASTIQUE

5.1.2 SECTEURS AUTOMOTIFS ET INDUSTRIELS

5.1.3 INNOVATIONS ET AVANCEMENTS DANS L' EMBALLAGE DE POLYMÈRE

5.1.4 LE SECTEUR AGRICOLES ET LES BESOINS DE RISQUE POUR LES FILS DE HAUTE PERFORMANCE

5.2 RÉSULTATS

5.2.1 PRIX DES MATÉRIAUX VOYAGÉS

5.2.2 DISPONIBILITÉ DES ADDITIFS ET SOLUTIONS DE REMPLACEMENT

5.3 OPPORTUNITÉS

5.3.1 AVANCEMENTS DANS LES ADDITIFS D'ANTIBLOQUE BIO BASÉS

5.3.2 SURVEILLANCE EN LIGNE ET CROISSANCE DANS L'EMBALLAGE E-COMMERCE

5.4 DÉFIS

5.4.1 NORMES DE RÉGLEMENTATION ET D'ESSAI

5.4.2 FICHAGE DU CONSOMMATEUR POUR UN EMBALLAGE PAPIER

6 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR FORMULAIRE

6.1 Aperçu général

6.2 INORGANIQUE

6.2.1 INORGANIQUE, PAR TYPE

6.2.2 INORGANIQUE, PAR TAILLE PARTICULIÈRE

6.3 ORGANISME

6.3.1 ORGANISME, PAR FORME

7 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR POLYMER TARGET

7.1 Aperçu général

7.2 POLYÉTHYLÈNE(PE)

7.2.1 POLYÉTHYLÈNE (PE), PAR POLYMER TARGET

7.3 CHLORURE DE POLYVINYLE (PVC)

7.4 POLYPROPYLÈNE BIAXIALE (BOPP)

7.5 TEREPTHALATE DE POLYÉTHYLÈNE (PET)

7.6 POLYSTYRENE (PS)

7.7 AUTRES

8 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR INDUSTRIE

8.1 Aperçu général

8.2 EMBALLAGE

8.3 INDUSTRIEL

8.4 AGRICULTURE

8.5 MÉDICAL ET SANTÉ

8.6 ÉLECTRONIQUE ET SOLAIRE

8.7 IMPRIMER ET OPTICES

8.8 AUTRES

9 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR RÉGION

9.1 L'EUROPE

9.1.1 ALLEMAGNE

9.1.2 Royaume-Uni

9.1.3 FRANCE

9.1.4 ITALIE

9.1.5 RUSSIE

9.1.6 ESPAGNE

9.1.7 SUISSE

9.1.8 TURQUIE

9.1.9 BELGIQUE

9.1.10 PAYS-BAS

9.1.11 LUXEMBURG

9.1.12 RESTE D'EUROPE

10 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOCK: PAYSAGE DES ENTREPRISES

10.1 ANALYSE DU PARTAGE DES ENTREPRISES:

11 ANALYSE SUITE

12 PROFILS D'ENTREPRISE

12.1 IMERIES

12.1.1 COMPAGNIE

12.1.2 ANALYSE DES RECETTES

12.1.3 ANALYSE DU PARTAGE DES ENTREPRISES

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 DÉVELOPPEMENT RÉCENT

12.2 SOCIÉTÉ D'AMPACET

12.2.1 COMPAGNIE SNAPSHOT

12.2.2 ANALYSE DU PARTAGE DES ENTREPRISES

12.2.3 PORTEFEUILLE DE PRODUITS

12.2.4 FAITS NOUVEAUX

12.3 ALTANA

12.3.1 COMPAGNIE SNAPSHOT

12.3.2 ANALYSE DU PARTAGE DES ENTREPRISES

12.3.3 PORTEFEUILLE DE PRODUITS

12.3.4 FAITS NOUVEAUX

12.4 DOW

12.4.1 COMPAGNIE SNAPSHOT

12.4.2 ANALYSE DES RECETTES

12.4.3 ANALYSE DU PARTAGE DES ENTREPRISES

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 FAITS NOUVEAUX

12.5 INDUSTRIES DE LYONDELLBASELL HOLDINGS B.V.

12.5.1 COMPAGNIE SNAPSHOT

12.5.2 ANALYSE DES RECETTES

12.5.3 ANALYSE DU PARTAGE DES ENTREPRISES

12.5.4 PORTEFEUILLE DE PRODUITS

12.5.5 DÉVELOPPEMENT RÉCENT

12.6 POLYMÈRES ASTRA

12.6.1 COMPAGNIE SNAPSHOT

12.6.2 PRODUIT/GRAND PORTFOLIO

12.6.3 FAITS NOUVEAUX

12.7 SOCIÉTÉ VIVANTE

12.7.1 COMPAGNIE SNAPSHOT

12.7.2 ANALYSE DES RECETTES

12.7.3 PORTEFEUILLE DE PRODUITS

12.7.4 DÉVELOPPEMENT RÉCENT

12.8 BASE

12.8.1 COMPAGNIE SNAPSHOT

12.8.2 ANALYSE DES RECETTES

12.8.3 PORTEFEUILLE DE PRODUITS

12.8.4 DÉVELOPPEMENT RÉCENT

12.9 CARBURANT INCORPORÉ

12.9.1 COMPAGNIE SNAPSHOT

12.9.2 PORTEFEUILLE DE PRODUITS

12.9.3 FAITS NOUVEAUX

12.1 COVIA HOLDINGS LLC.

12.10.1 COMPAGNIE SNAPSHOT

12.10.2 PORTEFEUILLE DE PRODUITS

12.10.3 DÉVELOPPEMENT RÉCENT

12.11 EVONIK

12.11.1 COMPAGNIE SNAPSHOT

12.11.2 ANALYSE DES RECETTES

12.11.3 PORTEFEUILLE DE PRODUITS

12.11.4 FAITS NOUVEAUX

12.12 INDUSTRIES FINE ORGANIQUES LIMITÉES

12.12.1 COMPAGNIE SNAPSHOT

12.12.2 ANALYSE DES RECETTES

12.12.3 PORTEFEUILLE DE PRODUITS

12.12.4 FAITS NOUVEAUX

12.13 HONEYWELL INTERNATIONAL INC

12.13.1 COMPAGNIE SNAPSHOT

12.13.2 ANALYSE DES RECETTES

12.13.3 PORTEFEUILLE DE PRODUITS

12.13.4 FAITS NOUVEAUX

12.14 TECHNOLOGIES INDUSTRIELLES INC.

12.14.1 COMPAGNIE SNAPSHOT

12.14.2 ANALYSE DES RECETTES

12.14.3 PORTEFEUILLE DE PRODUITS

12.14.4 DÉVELOPPEMENT RÉCENT

12.15 MATÉRIAUX D'EXÉCUTION

12.15.1 COMPAGNIE SNAPSHOT

12.15.2 PORTEFEUILLE DE PRODUITS

12.15.3 FAITS NOUVEAUX

12.16 COULEUR NATIONAL DES PLASTIQUES, INC.

12.16.1 COMPAGNIE SNAPSHOT

12.16.2 PORTEFEUILLE DE PRODUITS

12.16.3 FAITS NOUVEAUX

12.17 PLASMIX PVT LTD

12.17.1 COMPAGNIE SNAPSHOT

12.17.2 PORTEFEUILLE DE PRODUITS

12.17.3 DÉVELOPPEMENT RÉCENT

12.18 SABIQUE

12.18.1 COMPAGNIE SNAPSHOT

12.18.2 ANALYSE DES RECETTES

12.18.3 PORTEFEUILLE DE PRODUITS

12.18.4 FAITS NOUVEAUX

12.19 SUKANO AG

12.19.1 COMPAGNIE SNAPSHOT

12.19.2 PRODUIT/GRAND PORTEFEUILLE

12.19.3 FAITS NOUVEAUX

12.2 W. R. GRACE & CO.-CONNE

12.20.1 COMPAGNIE SNAPSHOT

12.20.2 PORTEFEUILLE DE PRODUITS

12.20.3 FAITS NOUVEAUX

12.21 PLASTIQUES DE BIEN-ÊTRE

12.21.1 COMPAGNIE SNAPSHOT

12.21.2 PORTEFEUILLE DE PRODUITS

12.21.3 FAITS NOUVEAUX

13 QUESTIONNAIRE

14 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 2 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 3 L'EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 4 EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (TONS)

TABLEAU 5 L'EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 6 EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 7 EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TAILLE PARTICULIERE, 2018-2032 (MILLIERS USD)

TABLEAU 8 EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TAILLE PARTICULIÈRE, 2018-2032 (TONS)

TABLEAU 9 L'EUROPE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (en milliers de dollars)

TABLEAU 10 EUROPE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (TONS)

TABLEAU 11 L'EUROPE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (en milliers de dollars)

TABLEAU 12 L'EUROPE ORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 13 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR TARGET POLYMER, 2018-2032

TABLEAU 14 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR POLYEUR TARGET, 2018-2032 (TONS)

TABLEAU 15 EUROPE DE LA POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 16 EUROPE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (TONS)

TABLEAU 17 EUROPE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR OBJECTIF POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 18 EUROPE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR OBJECTIFS POLYMER, 2018-2032 (TONS)

TABLEAU 19 CHLORURE DE POLYVINYLE D'EUROPE (PVC) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (en milliers de dollars)

TABLEAU 20 CHLORURE DE POLYVINYLE EN EUROPE (PVC) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (TONS)

TABLEAU 21 EUROPE DE LA POLYPROPYLÈNE BIAXIALE (BOPP) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (MILLIERS DE USD)

TABLEAU 22 EUROPE DE LA POLYPROPYLÈNE BIAXIALE (BOPP) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (TONS)

TABLEAU 23 EUROPE POLYÉTHYLÈNE TEREPTHALATE (PET) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR RÉGION, 2018-2032 (MILLIERS DE USD)

TABLEAU 24 EUROPE POLYÉTHYLÈNE TEREPTHALATE (PET) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (TONS)

TABLEAU 25 EUROPE POLYSTYRENE (PS) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 26 EUROPE POLYSTYRENE (PS) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (TONS)

TABLEAU 27 L'EUROPE AUTRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (en milliers de dollars)

TABLEAU 28 EUROPE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 29 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 30 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 31 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR RÉGION, 2018-2032, (en milliers de dollars)

TABLEAU 32 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 33 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 34 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 35 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 36 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 37 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR RÉGION, 2018-2032, (en milliers de dollars)

TABLEAU 38 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 39 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 40 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 41 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 42 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 43 AGRICULTURE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR RÉGION, 2018-2032, (en milliers de dollars)

TABLEAU 44 AGRICULTURE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 45 AGRICULTURE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (en milliers de dollars)

TABLEAU 46 AGRICULTURE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 47 EUROPE MEDICAL ET SANTÉ SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR RÉGION, 2018-2032, (en millions de dollars)

TABLEAU 48 EUROPE MEDICAL ET SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 49 EUROPE MEDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 50 EUROPE MEDICAL ET SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 51 EUROPE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (MILLIERS DE USD)

TABLEAU 52 EUROPE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 53 EUROPE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 54 EUROPE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 55 EUROPE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 56 EUROPE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 57 L'EUROPE IMPRIMER ET L'OPTIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (en millions de dollars)

TABLEAU 58 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 59 L'EUROPE IMPRIMER ET L'OPTIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032

TABLEAU 60 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 61 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS DE USD)

TABLEAU 62 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 63 L'EUROPE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032, (en milliers de dollars)

TABLEAU 64 EUROPE AUTRES DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR RÉGION, 2018-2032 (TONS)

TABLEAU 65 EUROPE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (en MILLIERS USD)

TABLEAU 66 EUROPE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 67 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR PAYS, 2018-2032 (MILLIERS DE USD)

TABLEAU 68 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOC, PAR PAYS, 2018-2032 (TONS)

TABLEAU 69 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOC, PAR FORMULAIRE, 2018-2032

TABLEAU 70 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 71 EUROPE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 72 EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 73 EUROPE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR PAR GROUPE DE PARTICULIER, 2018-2032 (MILLIERS DE USD)

TABLEAU 74 EUROPE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR GROUPE DE PARTICULIER, 2018-2032 (TONS)

TABLEAU 75 EUROPE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (en MILLE USD)

TABLEAU 76 EUROPE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 77 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR TARGET POLYMER, 2018-2032

TABLEAU 78 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR POLYME TARGET, 2018-2032 (TONS)

TABLEAU 79 EUROPE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR OBJECTIFS POLYMER, 2018-2032 (en milliers de dollars)

TABLEAU 80 EUROPE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR POLYMER TARGET, 2018-2032 (TONS)

TABLEAU 81 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 82 MARCHÉ ADDITIF DE L'EUROPE ANTIBLOQUE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 83 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 84 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 85 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 86 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 87 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 88 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 89 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 90 EUROPE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 91 AGRICULTURE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 92 AGRICULTURE DE L'EUROPE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 93 EUROPE MEDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 94 EUROPE MEDICAL ET SANTÉ DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 95 EUROPE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 96 EUROPE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 97 EUROPE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (en MILLIERS USD)

TABLEAU 98 EUROPE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 99 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 100 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 101 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 102 EUROPE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 103 L'EUROPE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (en milliers de dollars)

TABLEAU 104 EUROPE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 105 MARCHÉ ADDITIF ALLEMAGNE ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS)

TABLEAU 106 MARCHÉ ADDITIF ALLEMAGNE ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 107 ANORGANIQUE ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 108 ALLEMAGNE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 109 ALLEMAGNE INORGANIQUE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR SECTEUR PARTICULIER, 2018-2032

TABLEAU 110 ALLEMAGNE INORGANIQUE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR SECTEUR PARTICULIER, 2018-2032 (TONS)

TABLEAU 111 ORGANIQUE ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (en MILLIERS)

TABLEAU 112 ORGANISME ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 113 MARCHÉ ADDITIF ALLEMAGNE DES ANTIBLOCS, PAR TARGET POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 114 MARCHÉ ADDITIF ALLEMAGNE DES ANTIBLOCS, PAR POLYMER TARGET, 2018-2032 (TONS)

TABLEAU 115 POLYÉTHYLÈNE ALLEMAGNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR OBJECTIFS POLYMER, 2018-2032 (en millions de dollars)

TABLEAU 116 POLYÉTHYLÈNE ALLEMAGNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR POLYMER TARGET, 2018-2032 (TONS)

TABLEAU 117 MARCHÉ ADDITIF ALLEMAGNE DE L'ANTIBLOQUE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 118 MARCHÉ ADDITIF ALLEMAGNE DE L'ANTIBLOQUE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 119 EMBALLAGE ALLEMAGNE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 120 EMBALLAGE ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 121 EMBALLAGE ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 122 EMBALLAGE ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 123 INDUSTRIEL ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 124 INDUSTRIEL ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 125 INDUSTRIAL ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 126 INDUSTRIEL ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 127 AGRICULTURE ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 128 AGRICULTURE ALLEMAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 129 MÉDICAMENTS ET SOINS DE SANTÉ ALLEMAGNES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032

TABLEAU 130 MÉDICAUX ET SOINS DE SANTÉ ALLEMAGNES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 131 ÉLECTRONIQUE ALLEMAGNE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 132 ELECTRONIQUE ALLEMAGNE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 133 ELECTRONIQUES ALLEMAGNES ET SOLAIRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 134 ELECTRONIQUE ALLEMAGNE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 135 IMPRIMER ET OPTICES ALLEMAGNES SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 136 IMPRIMER ET OPTICES ALLEMAGNES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 137 IMPRIMER ET OPTICES ALLEMAGNES SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 138 IMPRIMER ET OPTICES ALLEMAGNES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 139 ALLEMAGNE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLE US)

TABLEAU 140 ALLEMAGNE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 141 MARCHÉ ADDITIF ANTIBLOQUE DU ROYAUME-UNI, PAR FORMULAIRE, 2018-2032 (en MILLIERS)

TABLEAU 142 MARCHÉ ADDITIF ANTIBLOQUE DU ROYAUME-UNI, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 143 INORGANIQUE U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032

TABLEAU 144 INORGANIQUE U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 145 INORGANIQUE DU ROYAUME-UNI SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR PAR PARTIE, 2018-2032 (MILLIERS USD)

TABLEAU 146 INORGANIC AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR PARTIE, 2018-2032 (TONS)

TABLEAU 147 ORGANISME AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (en MILLE USD)

TABLEAU 148 ORGANIQUE U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 149 MARCHÉ ADDITIF ANTIBLOQUE DU ROYAUME-UNI, PAR OBJECTIF POLYMER, 2018-2032 (en milliers de dollars)

TABLEAU 150 MARCHÉ ADDITIF ANTIBLOQUE DU ROYAUME-UNI, PAR POLYMER TARGET, 2018-2032 (TONS)

TABLEAU 151 POLYÉTHYLÈNE DU ROYAUME-UNI (PE) SUR LE MARCHÉ ADDITIF DE L'ANTIBLOQUE, PAR OBJECTIFS POLYMER, 2018-2032 (en millions d'USD)

TABLEAU 152 POLYÉTHYLÈNE DU ROYAUME-UNI (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR POLYMER TARGET, 2018-2032 (TONS)

TABLEAU 153 MARCHÉ ADDITIF ANTIBLOQUE DU ROYAUME-UNI, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 154 MARCHÉ ADDITIF ANTIBLOQUE DU ROYAUME-UNI, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 155 EMBALLAGE AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 156 EMBALLAGE U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 157 EMBALLAGE DU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 158 EMBALLAGE U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 159 INDUSTRIEL AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 160 INDUSTRIEL AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR TYPE, 2018-2032 (TONS)

TABLEAU 161 INDUSTRIEL AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 162 INDUSTRIEL AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 163 AGRICULTURE DU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 164 AGRICULTURE U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 165 MÉDICAL ET SANTÉ AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 166 MÉDICAUX ET SANTÉ AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 167 ÉLECTRONIQUE DU ROYAUME-UNI ET SOLAIRE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 168 ÉLECTRONIQUE ET SOLAIRE AU ROYAUME-UNI, PAR TYPE, 2018-2032 (TONS)

TABLEAU 169 ÉLECTRONIQUE ET SOLAIRE AU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 170 ÉLECTRONIQUE ET SOLAIRE U.K. SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 171 IMPRIMER ET OPTICES DU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 172 IMPRIMER ET OPTICES U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 173 IMPRIMER ET OPTICES DU ROYAUME-UNI SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS DE USD)

TABLEAU 174 IMPRIMER ET OPTICES U.K. SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 175 AUTRES PAYS-BAS SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 176 U.K. AUTRES DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 177 MARCHÉ ADDITIF DE LA FRANCE ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 178 MARCHÉ ADDITIF FRANCE ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 179 FRANCE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 180 FRANCE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 181 FRANCE INORGANIQUE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR SECTEUR PARTICULIER, 2018-2032

TABLEAU 182 FRANCE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR GROUPE DE PARTICULIER, 2018-2032 (TONS)

TABLEAU 183 FRANCE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 184 FRANCE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 185 MARCHÉ ADDITIF DE L'ANTIBLOQUE DE FRANCE, PAR OBJECTIFS POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 186 MARCHÉ ADDITIF DE L'ANTIBLOQUE DE FRANCE, PAR OBJECTIFS POLYMER, 2018-2032 (TONS)

TABLEAU 187 FRANCE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR OBJECTIF POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 188 FRANCE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR POLYMER TARGET, 2018-2032 (TONS)

TABLEAU 189 FRANCE MARCHÉ ADDITIF ANTIBLOC, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 190 FRANCE MARCHÉ ADDITIF ANTIBLOC, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 191 EMBALLAGE DE LA FRANCE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 192 FRANCE EMBALLAGE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 193 EMBALLAGE DE LA FRANCE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 194 FRANCE EMBALLAGE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 195 FRANCE INDUSTRIEL SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 196 FRANCE INDUSTRIEL SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 197 FRANCE INDUSTRIEL SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 198 FRANCE INDUSTRIEL SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 199 AGRICULTURE DE LA FRANCE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 200 AGRICULTURE FRANCE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 201 FRANCE MEDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 202 FRANCE MEDICAL ET SOINS DE SANTÉ DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 203 FRANCE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 204 FRANCE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 205 FRANCE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 206 FRANCE ÉLECTRONIQUE ET SOLAIRE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 207 FRANCE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 208 FRANCE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 209 FRANCE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 210 FRANCE IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 211 FRANCE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (en MILLIERS USD)

TABLEAU 212 FRANCE AUTRES DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 213 MARCHÉ ADDITIF ITALIE-ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (EN MILLIERS)

TABLEAU 214 MARCHÉ ADDITIF ITALIE-ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 215 ITALIE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (en milliers de dollars É.-U.)

TABLEAU 216 ITALIE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 217 ITALIE INORGANIQUE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR PARTIE, 2018-2032

TABLEAU 218 ITALIE INORGANIQUE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR PARTIE, 2018-2032 (TONS)

TABLEAU 219 ITALIE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 220 ITALIE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 221 MARCHÉ ADDITIF ITALIE-ANTIBLOQUE, PAR TARGET POLYMER, 2018-2032

TABLEAU 222 MARCHÉ ADDITIF ITALIE-ANTIBLOQUE, PAR OBJECTIFS POLYMER, 2018-2032 (TONS)

TABLEAU 223 ITALIE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR POLYMER TARGET, 2018-2032 (MILLIERS USD)

TABLEAU 224 ITALIE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR OBJECTIFS POLYMER, 2018-2032 (TONS)

TABLEAU 225 MARCHÉ ADDITIF DE L'ANTIBLOQUE ITALIE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 226 MARCHÉ ADDITIF ITALIE-ANTIBLOQUE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 227 EMBALLAGE ITALIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 228 EMBALLAGE ITALIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 229 EMBALLAGE ITALIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 230 EMBALLAGE ITALIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 231 ITALIE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 232 ITALIE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 233 ITALIE INDUSTRIELLE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 234 ITALIE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 235 AGRICULTURE ITALIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLE US)

TABLEAU 236 AGRICULTURE ITALIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 237 PAR FORMULAIRE, 2018-2032 (en milliers de dollars)

TABLEAU 238 PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 239 ÉLECTRONIQUE ITALIE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 240 ÉLECTRONIQUE ITALIE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 241 ITALIE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 242 ÉLECTRONIQUE ITALIE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 243 IMPRIMER ITALIE ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 244 IMPRIMER ITALIE ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 245 IMPRIMER ITALIE ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 246 IMPRIMER ITALIE ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 247 ITALIE DES AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 248 ITALIE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 249 MARCHÉ ADDITIF DE L'ANTIBLOQUE DE RUSSIE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 250 MARCHÉ ADDITIF RUSSIE-ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 251 INORGANIQUE DE LA RUSSIE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 252 RUSSIA INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 253 INORGANIQUE DE LA RUSSIE DANS LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR PAR PARTIE, 2018-2032 (MILLIERS USD)

TABLEAU 254 RUSSIA INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR PAR PARTENAIRE, 2018-2032 (TONS)

TABLEAU 255 ORGANISME DE RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (en MILLE USD)

TABLEAU 256 ORGANIQUE DE RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 257 MARCHÉ ADDITIF DE L'ANTIBLOQUE DE RUSSIE, PAR TARGET POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 258 MARCHÉ ADDITIF DE L'ANTIBLOQUE DE RUSSIE, PAR POLYME TARGET, 2018-2032 (TONS)

TABLEAU 259 POLYÉTHYLÈNE DE RUSSIE (PE) SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR OBJECTIFS POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 260 POLYÉTHYLÈNE DE RUSSIE (PE) SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR POLYMER DE TARGET, 2018-2032 (TONS)

TABLEAU 261 MARCHÉ ADDITIF DE L'ANTIBLOQUE DE RUSSIE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 262 MARCHÉ ADDITIF DE L'ANTIBLOQUE DE RUSSIE, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 263 EMBALLAGE DE LA RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 264 EMBALLAGE DE LA RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 265 EMBALLAGE DE LA RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 266 EMBALLAGE DE LA RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 267 INDUSTRIEL DE RUSSIE SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 268 INDUSTRIEL DE RUSSIE SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR TYPE, 2018-2032 (TONS)

TABLEAU 269 INDUSTRIEL DE RUSSIE SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 270 INDUSTRIEL DE RUSSIE SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 271 AGRICULTURE DE LA RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 272 AGRICULTURE RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 273 RUSSIA MEDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032

TABLEAU 274 RUSSIA MEDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 275 ÉLECTRONIQUE DE LA RUSSIE ET SOLAIRE SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 276 ÉLECTRONIQUE DE RUSSIE ET SOLAIRE SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR TYPE, 2018-2032 (TONS)

TABLEAU 277 ÉLECTRONIQUE DE LA RUSSIE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 278 ÉLECTRONIQUE DE RUSSIE ET SOLAIRE SUR LE MARCHÉ ADDITIF D'ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 279 PRINTING ET OPTICES DE RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 280 IMPRIMER ET OPTICES DE RUSSIE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 281 RUSSIA IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS DE USD)

TABLEAU 282 RUSSIA IMPRIMER ET OPTICES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 283 RUSSIE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 284 RUSSIE AUTRES SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 285 MARCHÉ ADDITIF DE L'ESPAGNE ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 286 ESPAGNE ANTIBLOQUE MARCHÉ ADDITIF, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 287 ESPAGNE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 288 ESPAGNE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 289 ESPAGNE INORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR PAR PARTENARIAT, 2018-2032 (en MILLIERS USD)

TABLEAU 290 ESPAGNE INORGANIQUE DANS LE MARCHÉ ADDITIF ANTIBLOC, PAR PARTIE, 2018-2032 (TONS)

TABLEAU 291 ESPAGNE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR FORMULAIRE, 2018-2032 (en MILLE USD)

TABLEAU 292 ESPAGNE ORGANIQUE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 293 ESPAGNE ANTIBLOQUE MARCHÉ ADDITIF, PAR OBJECTIFS POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 294 MARCHÉ ADDITIF DE L'ESPAGNE ANTIBLOQUE, PAR POLYME TARGET, 2018-2032 (TONS)

TABLEAU 295 ESPAGNE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR OBJECTIFS POLYMER, 2018-2032 (MILLIERS USD)

TABLEAU 296 ESPAGNE POLYÉTHYLÈNE (PE) SUR LE MARCHÉ ADDITIF ANTIBLOQUE, PAR OBJET POLYMER, 2018-2032 (TONS)

TABLEAU 297 ESPAGNE ANTIBLOQUE MARCHÉ ADDITIF, PAR INDUSTRIE DE L'UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 298 ESPAGNE ANTIBLOQUE MARCHÉ ADDITIF, PAR INDUSTRIE D'UTILISATION FINALE, 2018-2032 (TONS)

TABLEAU 299 EMBALLAGE DE L'ESPAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLE US)

TABLEAU 300 EMBALLAGE DE L'ESPAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 301 EMBALLAGE DE L'ESPAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 302 EMBALLAGE DE L'ESPAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 303 ESPAGNE INDUSTRIELLE SUR LE MARCHÉ ADDITIF DES ANTIBLOCS, PAR TYPE, 2018-2032 (en milliers de dollars)

TABLEAU 304 ESPAGNE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 305 ESPAGNE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 306 ESPAGNE INDUSTRIELLE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 307 AGRICULTURE DE L'ESPAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 308 ESPAGNE AGRICULTURE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 309 ESPAGNE MÉDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 310 ESPAGNE MEDICAL ET SOINS DE SANTÉ SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)

TABLEAU 311 ÉLECTRONIQUE DE L'ESPAGNE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 312 ÉLECTRONIQUE ET SOLAIRE DE L'ESPAGNE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR TYPE, 2018-2032 (TONS)

TABLEAU 313 ESPAGNE ÉLECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (MILLIERS USD)

TABLEAU 314 ESPAGNE ELECTRONIQUE ET SOLAIRE SUR LE MARCHÉ ADDITIF ANTIBLOC, PAR FORMULAIRE, 2018-2032 (TONS)