Europe Autonomous Forklifts Market

Taille du marché en milliards USD

TCAC :

%

USD

1,605.63 Million

USD

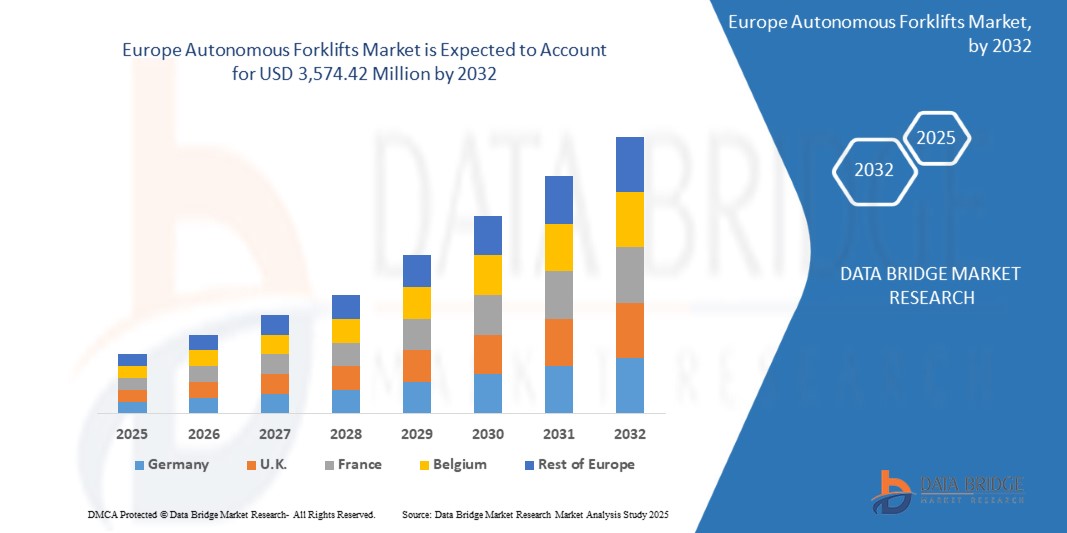

3,574.42 Million

2024

2032

USD

1,605.63 Million

USD

3,574.42 Million

2024

2032

| 2025 –2032 | |

| USD 1,605.63 Million | |

| USD 3,574.42 Million | |

| % | |

|

Le marché européen des chariots élévateurs autonomes est segmenté par type (chariots élévateurs tout-terrain, tracteurs de remorquage à moteur électrique/IC, chariots élévateurs à pneus pneumatiques à combustion interne, chariots élévateurs à pneus coussinés à combustion interne, transpalettes électriques, gerbeurs et tracteurs de remorquage, chariots élévateurs à allée étroite à moteur électrique), fonction (fabrication, logistique et fret, entreposage, manutention, autres), canal de vente (achat interne, location), composant (service, logiciel, matériel), utilisateurs finaux (industrie du papier, industrie du bois, fabrication, construction, automobile, vente au détail, alimentation et boissons, transport et logistique, autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché européen des chariots élévateurs autonomes

- Le marché européen des chariots élévateurs autonomes était évalué à 1 605,63 millions USD en 2024 et devrait atteindre 3 574,42 millions USD d'ici 2032, avec un TCAC de 12,1 % au cours de la période de prévision.

- La croissance est tirée par la demande croissante de manutention sans pilote, la réduction de la dépendance à la main-d’œuvre et l’adoption de solutions d’automatisation de l’industrie 4.0 dans la logistique et l’entreposage.

Analyse du marché européen des chariots élévateurs autonomes

- Les chariots élévateurs autonomes utilisent des capteurs embarqués, l'IA et des systèmes de navigation pour déplacer des marchandises sans intervention humaine. Ils sont essentiels dans des secteurs comme l'automobile, l'agroalimentaire, la vente au détail et la logistique, où la sécurité, l'efficacité et la rapidité sont des priorités.

- L’adoption de ces systèmes s’accélère en raison des pénuries de main-d’œuvre, de l’augmentation des coûts salariaux et de la nécessité d’opérations d’entrepôt continues, 24 heures sur 24, 7 jours sur 7.

- L'Europe est un leader dans la recherche et le développement en matière d'automatisation des entrepôts et de robotique, grâce à des volumes logistiques élevés, à la croissance du commerce électronique et à la volonté d'opérations écologiques et efficaces.

- La conformité réglementaire liée à la sécurité et aux émissions pousse davantage les entreprises à adopter des solutions électriques et autonomes.

Portée du rapport et segmentation du marché européen des chariots élévateurs autonomes

|

Attributs |

Aperçu du marché européen des chariots élévateurs autonomes |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des chariots élévateurs autonomes

La navigation par IA, la propulsion électrique et l'intelligence des entrepôts stimulent la croissance

- L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique permet aux chariots élévateurs de naviguer de manière autonome dans des environnements d'entrepôt dynamiques, avec une sécurité renforcée grâce à la détection d'obstacles, à la planification d'itinéraire et à la prise de décision en temps réel.

- Avec le renforcement des réglementations environnementales et des objectifs de développement durable en Europe, on assiste à une transition significative vers les chariots élévateurs électriques autonomes. Les unités alimentées par batterie remplacent les chariots élévateurs thermiques traditionnels grâce à la réduction des émissions, de la pollution sonore et des coûts d'exploitation.

- Les chariots élévateurs autonomes sont déployés dans le cadre d'écosystèmes d'entrepôts intelligents plus vastes. Ils sont de plus en plus intégrés aux systèmes de gestion d'entrepôt (WMS), aux logiciels ERP et aux plateformes IoT pour permettre le suivi des stocks en temps réel, la maintenance prédictive et l'optimisation des flux de travail.

- La demande croissante d’optimisation de l’espace alimente l’adoption de chariots élévateurs autonomes qui fonctionnent dans des allées étroites et des systèmes de stockage à hauts rayonnages, en particulier dans le commerce électronique, les pôles logistiques et les centres de distribution urbains.

- La tendance vers la robotique collaborative (cobots) se manifeste également dans les chariots élévateurs autonomes. Ces systèmes sont conçus pour travailler en toute sécurité aux côtés d'opérateurs humains dans des espaces partagés, améliorant ainsi la flexibilité opérationnelle sans compromettre la sécurité.

Dynamique du marché européen des chariots élévateurs autonomes

Conducteur

Augmentation des pénuries de main-d'œuvre et poussée vers l'automatisation des entrepôts

- Le besoin croissant d'équipements de manutention intelligents et autonomes favorise l'adoption de chariots élévateurs autonomes dans les plateformes logistiques et les usines de fabrication en Europe. Ces machines offrent des performances constantes, réduisent la dépendance à la main-d'œuvre et assurent des opérations 24h/24 et 7j/7.

- La demande croissante d'une intralogistique transparente et d'un mouvement des stocks en temps réel, en particulier dans les secteurs de l'alimentation et des boissons, de la vente au détail et de l'automobile, encourage les entreprises à intégrer des chariots élévateurs autonomes aux systèmes de gestion d'entrepôt (WMS) et aux plateformes IoT.

- Le développement rapide des usines intelligentes et des centres de distribution automatisés, notamment en Allemagne, au Royaume-Uni et en France, encourage les investissements dans les chariots élévateurs robotisés qui offrent une optimisation des itinéraires, une prévention des collisions et une manutention des matériaux basée sur des capteurs.

- Les réglementations strictes en matière de sécurité au travail et la recherche d’efficacité opérationnelle incitent les entreprises à adopter des solutions autonomes qui minimisent les accidents, améliorent le rendement et répondent aux objectifs de fabrication allégée.

Retenue/Défi

Coût élevé et complexité d'intégration dans les déploiements Brownfield

- Le coût initial des chariots élévateurs autonomes, en particulier ceux équipés de capacités avancées de LiDAR, de navigation SLAM et d’IA, reste un obstacle majeur pour les petites et moyennes entreprises (PME) opérant en Europe.

- Des défis d'intégration se posent lors du déploiement de chariots élévateurs autonomes sur des sites industriels désaffectés présentant des configurations obsolètes, des allées étroites ou des rayonnages à palettes non standard. La modernisation de ces environnements pour l'automatisation nécessite des mises à niveau de l'infrastructure, une refonte de l'agencement et la formation du personnel.

- De nombreux entrepôts européens plus anciens ne disposent pas de la structure numérique nécessaire à une intégration transparente avec des systèmes autonomes, notamment la connectivité, le WMS standardisé et les systèmes de localisation en temps réel (RTLS), ce qui entraîne des délais de déploiement prolongés.

- Les réglementations de sécurité pour les déplacements autonomes dans des environnements mixtes (humain + robot) imposent également des investissements supplémentaires dans les clôtures, les capteurs et les systèmes de secours, ce qui augmente le coût total de possession et ralentit l'adoption.

Portée du marché européen des chariots élévateurs autonomes

Le marché est segmenté sur la base du type, de la fonction, du canal de vente, du composant et des utilisateurs finaux.

- Par type

Le marché européen des chariots élévateurs autonomes est segmenté en chariots élévateurs tout-terrain, tracteurs de remorquage électriques/thermiques, chariots élévateurs à pneus à combustion interne, chariots élévateurs à pneus coussinés à combustion interne, transpalettes électriques, gerbeurs et tracteurs de remorquage, et chariots élévateurs électriques pour allées étroites. Les chariots élévateurs électriques pour allées étroites gagnent en popularité grâce à une meilleure optimisation de l'espace dans les entrepôts et à une meilleure efficacité énergétique. Les chariots élévateurs tout-terrain restent importants pour les applications extérieures et de construction.

- Par fonction

Les fonctions incluent la fabrication, la logistique et le fret, l'entreposage, la manutention et autres. L'entreposage détient la plus grande part du marché grâce à l'automatisation rapide des processus de gestion et de tri des stocks. La logistique et le fret suivent de près, avec des chariots élévateurs autonomes améliorant les opérations de livraison du dernier kilomètre et la logistique portuaire.

- Par canal de vente

Les canaux de vente incluent l'achat interne et le leasing. En 2025, les achats internes dominent le marché, notamment auprès des grandes entreprises qui recherchent des avantages financiers à long terme et une personnalisation optimale. Le leasing gagne du terrain auprès des PME et des industries saisonnières, grâce à un investissement initial réduit et à une flexibilité opérationnelle accrue.

- Par composant

Les composants sont divisés en matériel, logiciels et services. Le matériel domine le marché grâce à la nature physique des systèmes de chariots élévateurs autonomes, notamment les capteurs, les actionneurs et les unités de contrôle robotisées. Les logiciels connaissent une croissance rapide grâce à l'IA et aux fonctionnalités IoT qui améliorent la navigation des véhicules, la coordination des flottes et la sécurité. Les services se développent avec l'essor des contrats de maintenance, du rétrofit et de l'analyse des performances en temps réel.

- Par les utilisateurs finaux

Les utilisateurs finaux incluent l'industrie papetière, l'industrie du bois, l'industrie manufacturière, la construction, l'automobile, la vente au détail, l'agroalimentaire, le transport et la logistique, entre autres. L'automobile et le transport et la logistique détiennent les plus grandes parts de marché en 2025 en raison de la forte demande de manutention de précision, de suivi des pièces et d'opérations 24h/24 et 7j/7. La vente au détail et l'agroalimentaire émergent comme des segments à forte croissance avec l'essor du commerce électronique et des besoins en entreposage frigorifique .

Analyse régionale du marché européen des chariots élévateurs autonomes

- L'Europe dominera le marché mondial des chariots élévateurs autonomes en 2025, portée par une forte demande d'automatisation des entrepôts, une pénurie croissante de main-d'œuvre et l'adoption croissante des initiatives de l'Industrie 4.0 dans les secteurs manufacturier et logistique de la région. De grandes économies comme l'Allemagne, la France et le Royaume-Uni mènent la danse en investissant dans les usines intelligentes, la manutention autonome et les systèmes de gestion de flotte intégrant l'IA.

- La région bénéficie d'un tissu industriel et automobile solide, où des chariots élévateurs autonomes sont déployés pour améliorer l'efficacité opérationnelle, réduire la dépendance au travail manuel et renforcer la sécurité au travail. L'engagement de l'Union européenne en faveur d'une logistique durable et de la transformation numérique accélère encore l'adoption de solutions autonomes dans les chaînes d'approvisionnement des entrepôts, du e-commerce et de la distribution.

Allemagne

L'Allemagne domine le marché européen grâce à sa domination dans les secteurs de la mécanique de précision et des machines-outils. L'adoption massive de la technologie laser dans l'industrie automobile, l'électronique et la production d'équipements médicaux stimule la croissance. Les initiatives de l'Industrie 4.0 et le développement des usines intelligentes encouragent l'intégration des systèmes de marquage laser aux plateformes MES/ERP pour un contrôle et une traçabilité en temps réel.

France

Le marché français-européen des chariots élévateurs autonomes connaît une croissance constante, soutenue par l'automatisation croissante des secteurs de la distribution, de l'automobile et de la logistique. L'accent mis par le gouvernement sur la réindustrialisation et la production durable, ainsi que les investissements dans les entrepôts intelligents et les solutions logistiques basées sur l'IA, favorisent l'automatisation des chariots élévateurs. Les grandes enseignes de distribution et les prestataires logistiques tiers adoptent les chariots élévateurs autonomes pour accélérer les livraisons et réduire l'intervention humaine dans le transport des marchandises.

ROYAUME-UNI

Le marché britannique et européen des chariots élévateurs autonomes connaît une croissance notable grâce à l'essor du e-commerce, à l'adoption croissante de l'automatisation des entrepôts et aux pénuries de main-d'œuvre post-Brexit. Les acteurs de la logistique et de la distribution investissent dans la manutention autonome pour améliorer leur efficacité et leur résilience. Le solide écosystème d'innovation du pays et son soutien à l'intégration de l'IA et de la robotique dans les chaînes d'approvisionnement contribuent à l'accélération du déploiement des flottes de chariots élévateurs autonomes.

Italie

Le marché italien des chariots élévateurs autonomes en Europe est en pleine expansion grâce à l'automatisation croissante des secteurs de l'agroalimentaire, de l'emballage et de la mode. La forte présence du pays dans les secteurs manufacturier et exportateur, combinée à la nécessité d'optimiser la productivité du travail et de réduire les coûts d'exploitation, encourage l'adoption des chariots élévateurs autonomes. Les mesures gouvernementales incitatives en faveur de l'automatisation industrielle dans le cadre de la « Transition 4.0 » accélèrent encore leur adoption, notamment parmi les entreprises de taille moyenne.

Espagne

Le marché espagnol des chariots élévateurs autonomes connaît une croissance constante, portée par la numérisation croissante des plateformes logistiques, de la fabrication de composants automobiles et de la manutention des matériaux de construction. L'adoption d'entrepôts intelligents et l'automatisation des flottes dans les ports et les centres de distribution soutiennent la croissance du marché. De plus, les investissements publics et privés dans les infrastructures numériques et la robotique, en réponse aux fonds de relance de l'UE, renforcent l'automatisation des installations industrielles.

Part de marché des chariots élévateurs autonomes en Europe

Le marché européen des chariots élévateurs autonomes est principalement porté par un ensemble de fabricants mondiaux de chariots élévateurs, de leaders de l'automatisation des entrepôts et de fournisseurs de solutions intralogistiques. Ces entreprises investissent dans les systèmes de navigation autonomes, l'intégration de batteries lithium-ion, les logiciels de gestion de flotte et les technologies de sécurité avancées pour améliorer l'efficacité opérationnelle, réduire la dépendance à la main-d'œuvre et accompagner la digitalisation des entrepôts.

- Toyota Industries Corporation (Japon)

- KION Group AG (Allemagne)

- Jungheinrich AG (Allemagne)

- Hyster-Yale Materials Handling, Inc. (États-Unis)

- Mitsubishi Logisnext Co., Ltd. (Japon)

- Crown Equipment Corporation (États-Unis)

- Linde Material Handling GmbH (Allemagne)

- Anhui Heli Co., Ltd. (Chine)

- Hangcha Group Co., Ltd. (Chine)

- Komatsu Ltd. (Japon)

Derniers développements sur le marché européen des chariots élévateurs autonomes

- En mai 2025, Toyota Industries Corporation a dévoilé son chariot élévateur autonome de nouvelle génération équipé d'une détection d'obstacles alimentée par l'IA, d'algorithmes de planification de trajet améliorés et d'un LiDAR 3D pour une navigation complexe dans les entrepôts, visant à améliorer le débit et la sécurité dans les opérations multi-équipes.

- En avril 2025, KION Group AG s'est associé à une grande entreprise de logistique allemande pour déployer une flotte de chariots élévateurs autonomes alimentés au lithium-ion intégrés à un logiciel de gestion de flotte et à une télémétrie en temps réel pour une répartition dynamique des tâches et une optimisation des batteries.

- En mars 2025, Jungheinrich AG a présenté une version améliorée de son gerbeur de palettes autonome ERC 216zi, doté d'une conception de châssis compacte, d'une technologie de fusion de capteurs et de capacités d'apprentissage en profondeur pour des performances améliorées dans les allées étroites et les entrepôts à haute densité.

- En février 2025, Hyster-Yale Materials Handling, Inc. a annoncé des essais pilotes de ses chariots élévateurs hybrides autonomes conçus pour une utilisation en intérieur et en extérieur. Ces véhicules permettent des opérations mixtes (manuelles et autonomes), ce qui les rend idéaux pour les installations de production à grande échelle.

- En janvier 2025, Mitsubishi Logisnext Co., Ltd. a présenté sa nouvelle série de chariots élévateurs autonomes au salon LogiMAT 2025, dotés d'une navigation SLAM avancée, d'une intégration de commande vocale et de systèmes de sécurité conformes aux normes de conformité de l'UE pour la robotique d'entrepôt.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.