Europe Blockchain Identity Management Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

197.04 Billion

2024

2032

USD

1.20 Billion

USD

197.04 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 197.04 Billion | |

| % | |

|

Segmentation du marché européen de la gestion des identités par blockchain, par composant (logiciels, services), fournisseur (fournisseurs d'applications, fournisseurs de middleware, fournisseurs d'infrastructures), réseau (avec ou sans autorisation), taille de l'organisation (grandes entreprises, petites et moyennes entreprises), secteur vertical (BFSI, administrations publiques, santé, télécommunications et informatique, commerce de détail et e-commerce, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion des identités par blockchain

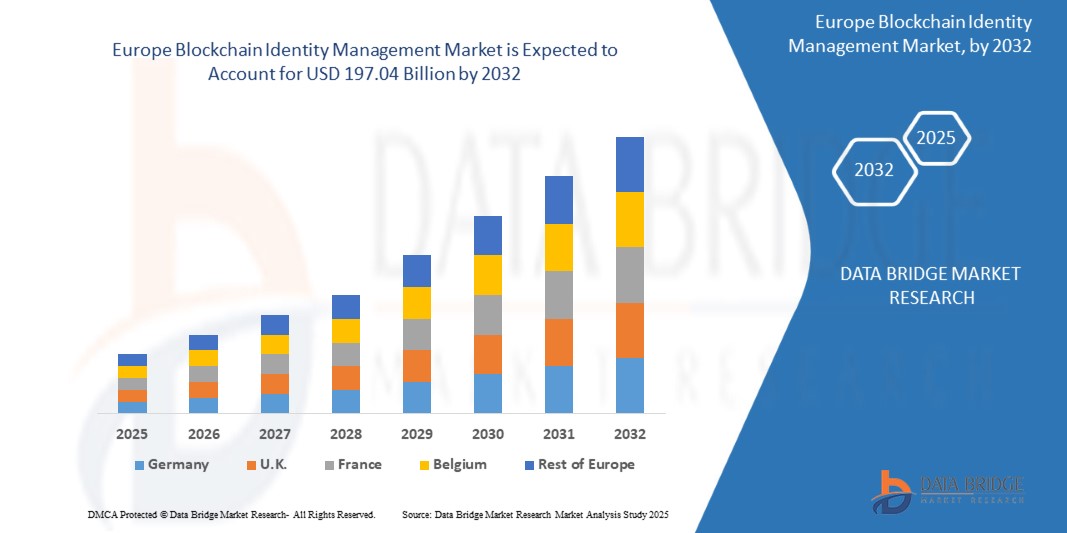

- La taille du marché européen de la gestion des identités Blockchain était évaluée à 1,2 milliard USD en 2024 et devrait atteindre 197,04 milliards USD d'ici 2032 , à un TCAC de 89,20 % au cours de la période de prévision.

- L’expansion rapide du marché est principalement motivée par l’augmentation des efforts de transformation numérique dans des secteurs tels que la finance, le gouvernement et la santé, où une vérification d’identité sécurisée et inviolable devient essentielle.

- L'accent mis par l'Europe sur les lois de protection des données telles que le règlement général sur la protection des données (RGPD) a accéléré l'adoption des solutions de gestion des identités Blockchain en raison de leur nature décentralisée et contrôlée par l'utilisateur, qui s'aligne sur des exigences de conformité strictes.

Analyse du marché de la gestion des identités par blockchain

- Les solutions de gestion des identités blockchain transforment les processus d'accès numérique et de vérification d'identité dans des secteurs tels que la finance, l'administration publique, l'éducation et la santé en Europe. Ces systèmes offrent une confidentialité renforcée, une sécurité des données accrue et un contrôle décentralisé des utilisateurs, des avantages essentiels à une époque où les cybermenaces et la conformité réglementaire sont de plus en plus préoccupantes.

- Le marché connaît une croissance accélérée en raison de la demande croissante de solutions d'identité auto-souveraine (SSI), qui confèrent aux utilisateurs la pleine propriété de leur identité numérique. Les plateformes basées sur la blockchain garantissent l'immuabilité, l'inviolabilité et la facilité de vérification des données d'identité, sans recours à des autorités centralisées.

- L'Allemagne domine le marché européen de la gestion des identités blockchain, représentant 40,01 % de la part totale des revenus régionaux en 2024. Ce leadership découle de l'adoption précoce par le pays de programmes d'identification numérique, du fort soutien gouvernemental à l'innovation blockchain et de sa solide infrastructure pour les services informatiques et de cybersécurité.

- Le Royaume-Uni devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à des initiatives soutenues par le gouvernement, telles que le Cadre de confiance pour l'identité numérique et les attributs (UK Digital Identity and Attributes Trust Framework), qui promeut des écosystèmes d'identité numérique fiables. Par ailleurs, la croissance du secteur des fintech et la multiplication des violations de données ont incité les entreprises à investir dans des technologies avancées de protection de l'identité.

- Le segment Logiciels domine le marché européen, détenant 43,2 % de parts de marché en 2024, grâce à son rôle essentiel dans l'authentification des identités, la gestion des identifiants et l'intégration aux systèmes informatiques des entreprises. L'adoption croissante des offres de blockchain en tant que service (BaaS) par des fournisseurs comme IBM et Microsoft entraîne une demande croissante de plateformes logicielles d'identité évolutives et interopérables.

Portée du rapport et segmentation du marché de la gestion des identités blockchain

|

Attributs |

Aperçus clés du marché de la gestion des identités par blockchain |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion des identités par blockchain

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

L'intégration de l'IA et des assistants vocaux est une tendance dominante sur le marché européen de la gestion des identités blockchain. Elle transforme la façon dont les utilisateurs interagissent avec les systèmes d'accès numériques. Ces intégrations améliorent la personnalisation, simplifient le contrôle et améliorent le confort d'utilisation, tant dans les environnements résidentiels que commerciaux.

En janvier 2024, August Home a étendu les fonctionnalités de sa serrure connectée Wi-Fi, en renforçant son intégration avec Amazon Alexa, Google Assistant et Apple HomeKit. Les utilisateurs peuvent désormais commander vocalement le verrouillage/déverrouillage et recevoir des mises à jour en temps réel via des applications mobiles, améliorant ainsi sa convivialité et sa compatibilité avec les systèmes de domotique.

Le Level Lock+, lancé fin 2023 en collaboration avec Apple, prend en charge la fonction Home Key, qui permet de déverrouiller les portes à l'aide d'un iPhone ou d'une Apple Watch. Cette fonctionnalité a connu un succès considérable dans les foyers urbains et les appartements de luxe au Royaume-Uni et en Allemagne.

Les systèmes alimentés par l'IA comme l'Ultraloq U-Bolt Pro WiFi, dont les améliorations ont été lancées au quatrième trimestre 2023, utilisent des algorithmes d'apprentissage adaptatif pour affiner la précision des empreintes digitales et détecter les modèles d'accès inhabituels, améliorant ainsi à la fois la commodité et la sécurité des immeubles multi-locataires européens.

En décembre 2023, WELOCK a lancé une gamme de serrures intelligentes intégrées à l'IA avec des fonctionnalités telles que le déverrouillage automatique basé sur la proximité et la compatibilité native avec l'assistant vocal, répondant à la demande croissante de systèmes d'accès intelligents et sans contact dans des pays comme la France et les Pays-Bas.

Ces innovations sont de plus en plus attendues comme fonctionnalités standard par les consommateurs européens, influençant à la fois le développement des produits et le comportement d'achat dans la région.

Dynamique du marché de la gestion des identités par blockchain

Conducteur

« Besoin croissant en raison des préoccupations croissantes en matière de sécurité et de l'adoption de la maison intelligente »

- L'urbanisation croissante et l'adoption de la maison intelligente stimulent la demande de systèmes d'accès sécurisés et fluides en Europe. La prise de conscience accrue des risques de sécurité et la préférence pour un accès sans contact et personnalisable incitent les secteurs résidentiel et commercial à adopter des solutions de gestion des identités basées sur la blockchain.

- En avril 2024, Onity, Inc. (filiale de Honeywell) a lancé des capteurs intelligents améliorés pour sa plate-forme d'accès basée sur Passport IoT, étendant son utilisation aux chaînes européennes de self-stockage, d'appartements et d'hôtels pour une surveillance en temps réel et un contrôle d'accès sécurisé.

- Les consommateurs européens se tournent de plus en plus vers les modèles offrant un accès à distance, des codes temporaires, un contrôle mobile et le géorepérage. Par exemple, Yale Assure Lock 2, lancé en 2023, s'intègre à SmartThings, Apple Home et Google Home, et devient populaire auprès des gestionnaires immobiliers en Espagne et au Royaume-Uni.

- La tendance à l'installation par soi-même, notamment dans les pays à revenu intermédiaire comme la Pologne et l'Italie, a encore abaissé les barrières à l'adoption. Des modèles abordables comme le Wyze Lock Bolt ont vu leurs ventes augmenter grâce à leur utilisation sur smartphone et à leur facilité d'installation.

- L’intégration croissante des systèmes de gestion des identités Blockchain dans les cadres des villes intelligentes à travers l’Europe, comme Amsterdam et Vienne, souligne leur rôle évolutif dans les infrastructures numériques privées et publiques.

Retenue/Défi

« Préoccupations concernant la cybersécurité et les coûts initiaux élevés »

- Malgré une adoption croissante, les menaces de cybersécurité demeurent une préoccupation majeure en Europe. Des vulnérabilités telles que les identifiants par défaut et un chiffrement insuffisant ont suscité des discussions réglementaires sur la normalisation de la sécurité de l'IoT et des serrures intelligentes.

- Une étude de Consumer Reports de 2023 a révélé des failles exploitables dans plusieurs marques de serrures intelligentes, intensifiant l'examen minutieux des défenseurs de la vie privée et des régulateurs, en particulier dans le cadre du RGPD de l'UE et du prochain Cyber Resilience Act.

- En réponse, des entreprises comme August Home et Level Home mettent désormais l’accent sur leur utilisation du cryptage AES-128, de l’authentification à deux facteurs et de l’infrastructure cloud avec des protocoles d’échange de clés sécurisés pour rassurer les clients européens.

- Le coût initial élevé des systèmes avancés, notamment ceux intégrant la lecture biométrique, les caméras HD ou la synchronisation multi-appareils, reste un obstacle dans les régions sensibles aux prix comme l'Europe de l'Est. Les modèles haut de gamme coûtent souvent entre 250 et 400 €, ce qui limite leur attrait pour les marchés aisés.

- Pour atténuer ce problème, les fournisseurs lancent des kits de mise à niveau modulaires, des fonctionnalités avancées basées sur un abonnement et des campagnes de sensibilisation, notamment en Allemagne et dans les pays nordiques, afin de sensibiliser à l'utilisation sécurisée et aux avantages du système.

Portée du marché de la gestion des identités par blockchain

Le marché est segmenté sur la base du composant, du fournisseur, du réseau, de la taille de l'organisation et du secteur vertical.

- Par composant

En 2024, les logiciels ont représenté une part importante du marché européen de la gestion des identités blockchain, en raison de la forte demande de plateformes d'identité cloud, d'identifiants décentralisés (DID) et d'applications d'authentification des utilisateurs dans les secteurs de la banque, de la santé et des services publics. En février 2024, Verimi GmbH (fournisseur d'identité numérique basé en Allemagne) a étendu les capacités de sa plateforme en proposant une intégration sécurisée avec le portefeuille d'identité numérique de l'UE, améliorant ainsi l'interopérabilité des services européens.

Le secteur des services connaît une croissance soutenue, portée par les besoins en déploiement, intégration de systèmes, vérification d'identité et conseil réglementaire dans des secteurs comme les BFSI et la santé. En juillet 2023, Atos SE s'est associé à IDnow pour proposer des services de vérification d'identité améliorés, conformes aux normes eIDAS et RGPD, soutenant ainsi la transition européenne vers des systèmes d'identité conformes basés sur la blockchain.

- Par fournisseur

Les fournisseurs d'applications dominent le marché européen grâce à la prolifération de solutions d'identité centrées sur l'utilisateur et d'applications de contrôle d'accès basées sur la blockchain. En décembre 2023, Spherity GmbH a lancé sa nouvelle application de gestion décentralisée des identités, permettant des transactions d'identité fluides dans les secteurs pharmaceutique et de la chaîne d'approvisionnement.

Les fournisseurs de middleware jouent un rôle essentiel en favorisant l'interopérabilité entre les systèmes existants et les plateformes d'identification décentralisées. Au premier trimestre 2024, Finema Europe a élargi son offre de middleware afin de rationaliser la fédération d'identités et de s'intégrer à l'infrastructure d'identité numérique de l'UE.

Les fournisseurs d'infrastructures gagnent également en popularité à mesure que l'adoption progresse. En mars 2024, EuropeChain a déployé de nouveaux nœuds blockchain autorisés en France et en Italie, prenant en charge l'hébergement de données souveraines et les cadres d'identification nationale, répondant ainsi aux exigences européennes strictes en matière de résidence et de confidentialité des données.

- Par réseau

Les blockchains à autorisations sont l'architecture privilégiée en Europe, dominant en 2024 grâce à leur conformité aux réglementations régionales sur la confidentialité des données (RGPD, eIDAS) et à leur capacité à limiter l'accès aux participants vérifiés. Par exemple, des implémentations basées sur Hyperledger Fabric sont utilisées par plusieurs projets pilotes nationaux d'identification numérique en Allemagne et aux Pays-Bas.

Les réseaux sans permission se développent lentement, principalement utilisés dans la recherche universitaire, les initiatives d'identité numérique à but non lucratif ou les projets d'authentification transfrontalière. Cependant, les problèmes d'évolutivité et de confiance limitent leur adoption généralisée dans les secteurs réglementés.

- Par taille d'organisation

Les grandes entreprises représentent la majorité du marché européen et exploitent les plateformes de gestion des identités blockchain pour l'authentification des employés, l'intégration sécurisée des clients et la conformité transfrontalière. En janvier 2024, ING Bank a déployé un système d'identité décentralisé pour la gestion des accès internes et les processus KYC, simplifiant ainsi l'authentification et les pistes d'audit.

Les petites et moyennes entreprises (PME) adoptent de plus en plus la gestion des identités par blockchain, grâce à des solutions d'identité SaaS abordables et à des outils d'intégration prêts à l'emploi. En octobre 2023, Lissi GmbH a lancé un système d'identification léger basé sur la blockchain, adapté aux PME d'Autriche et de Suisse, contribuant ainsi à réduire la fraude à l'identité tout en préservant la simplicité opérationnelle.

- Par Vertical

Le secteur BFSI est en tête en Europe en matière d'adoption, grâce à la conformité réglementaire (LBC/KYC), à la prévention de la fraude et à la sécurisation de l'intégration des clients. En 2024, la Société Générale a testé des outils de vérification d'identité basés sur la blockchain dans ses services de banque en ligne afin d'améliorer la confiance des clients et la transparence des transactions.

Le secteur gouvernemental connaît une croissance rapide avec les initiatives nationales d'identification électronique et les passeports numériques. En février 2024, l'Estonie a étendu son programme de résidence électronique pour y intégrer l'authentification basée sur la blockchain, offrant ainsi des services numériques transfrontaliers améliorés aux citoyens de l'UE et des pays tiers.

Le secteur de la santé connaît un fort essor en matière de gestion des dossiers patients, de validation des ordonnances électroniques et d'accès sécurisé aux portails médicaux. En avril 2024, Gematik GmbH a commencé à tester des identifiants décentralisés pour un accès sécurisé aux dossiers médicaux électroniques (DME) dans les cliniques allemandes.

Le secteur des télécommunications et de l'informatique utilise la gestion des identités par blockchain pour l'enregistrement des cartes SIM, l'authentification des appareils et l'identification des utilisateurs. En 2023, Deutsche Telekom a collaboré avec le projet IDunion afin de développer un cadre d'identité décentralisé pour les fournisseurs de services de télécommunications.

Le secteur de la vente au détail et du e-commerce exploite les identifiants blockchain pour l'authentification des programmes de fidélité, la sécurisation des transactions et la vérification de l'âge, notamment dans la vente en ligne d'alcool et de produits pharmaceutiques. Au quatrième trimestre 2023, Zalando a commencé à tester des identifiants décentralisés pour un paiement et des retours fluides.

D'autres secteurs incluent l'éducation, la logistique et les services publics, où la gestion des identités par blockchain est de plus en plus utilisée pour les diplômes numériques, le suivi de la chaîne d'approvisionnement et la gestion des identités des clients des services publics. En 2023, l'Université technique de Delft a lancé des certificats vérifiés par blockchain pour les diplômés, renforçant ainsi l'authenticité des diplômes au-delà des frontières européennes.

Analyse régionale du marché de la gestion des identités par blockchain

- L'Europe est une région clé pour le marché de la gestion des identités blockchain, avec une croissance annuelle composée (TCAC) prévue de 89,20 %. Cette forte croissance est alimentée par l'adoption d'infrastructures intelligentes robustes, les réglementations sur la confidentialité des données (comme le RGPD) et le déploiement généralisé de programmes d'identification numérique pour l'administration en ligne.

- Les pays d’Europe occidentale mettent de plus en plus en œuvre des systèmes d’identité décentralisés pour soutenir les transactions numériques sécurisées, la domotique intelligente et les services aux citoyens, notamment dans le cadre de l’initiative du portefeuille d’identité numérique de l’UE.

- L’augmentation de la sensibilisation à la cybersécurité, des codes de construction écologiques et des efforts de modernisation urbaine stimule la demande de systèmes d’accès et de vérification d’identité basés sur la blockchain dans les applications résidentielles et industrielles.

Aperçu du marché britannique de la gestion des identités par blockchain

Le Royaume-Uni connaît une forte croissance, portée par des besoins croissants en matière de sécurité urbaine, une population férue de technologie et l'expansion rapide des initiatives de villes intelligentes dans des métropoles comme Londres, Birmingham et Manchester. En 2023, Yale UK a lancé sa serrure connectée Linus en partenariat avec Amazon Key et Apple Home, améliorant ainsi l'intégration avec les plateformes vocales et le contrôle par application, élargissant ainsi sa présence sur le marché résidentiel. L'accent mis par la réglementation sur la sécurité des locataires, la conformité des accès aux propriétés et la prévention du vol d'identité encourage l'adoption d'outils de gestion des accès décentralisés dans les secteurs du logement et de la location commerciale.

Aperçu du marché allemand de la gestion des identités par blockchain

L'Allemagne est un acteur majeur de la gestion des identités blockchain en Europe, grâce à sa législation rigoureuse en matière de protection des données, à l'adoption précoce des technologies de bâtiments intelligents et à ses normes d'automatisation industrielle. En 2024, plusieurs bâtiments commerciaux intelligents de Berlin et de Munich ont commencé à mettre en œuvre des systèmes d'accès basés sur la blockchain, conformes aux objectifs de développement durable et aux normes de sécurité des données ISO 27001. Les secteurs industriel et manufacturier sont les principaux adoptants grâce au strict respect des protocoles de sécurité des travailleurs, à la surveillance en temps réel et à l'automatisation des interventions d'urgence. Des acteurs clés comme Bosch Building Technologies et Siemens Smart Infrastructure pilotent la gestion des identités blockchain dans le cadre de la transition vers l'Industrie 4.0.

Part de marché de la gestion des identités par blockchain

Le secteur de la gestion des identités Blockchain est principalement dirigé par des entreprises bien établies, notamment :

- Bosch Security Systems, Inc. (Allemagne)

- Honeywell International Inc. (États-Unis)

- Siemens AG (Allemagne)

- Schneider Electric SE (France)

- ABB SA (Suisse)

- Johnson Controls (Irlande)

- General Electric Co. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- Axis Communications AB (Suède)

- Emerson Electric Co. (États-Unis)

Derniers développements sur le marché européen de la gestion des identités blockchain

- En janvier 2024, Yale UK a lancé la serrure intelligente Yale pour armoires au Royaume-Uni et en Allemagne, élargissant ainsi sa gamme de produits au-delà des serrures de porte traditionnelles. L'appareil s'intègre à Apple HomeKit et à Google Assistant, permettant un stockage sécurisé des armoires à pharmacie, des boîtes à outils et des objets personnels de valeur, démontrant ainsi la diversification de la gestion des identités par blockchain dans les applications domestiques.

- En décembre 2023, Nuki Home Solutions GmbH, fournisseur autrichien de solutions d'accès intelligent, a dévoilé la Nuki Smart Lock 4.0 Pro. Conçue spécifiquement pour le marché européen, cette serrure est compatible avec Matter, prend en charge le protocole Thread et reçoit des alertes biométriques en temps réel, ce qui la rend particulièrement adaptée aux foyers européens connectés. Ce lancement renforce l'engagement de la région en faveur d'écosystèmes domestiques intelligents interopérables et sécurisés.

- En novembre 2023, Bosch Building Technologies a annoncé l'extension de sa plateforme de gestion des accès basée sur la blockchain pour les bâtiments commerciaux européens. Ce système, testé en Allemagne et aux Pays-Bas, utilise la vérification d'identité décentralisée et des contrats intelligents pour réguler les accès multi-locataires, réduisant ainsi la charge administrative et renforçant la sécurité des espaces de bureaux.

- En octobre 2023, ASSA ABLOY EMEA a déployé sa poignée de porte sans fil Aperio H100 avec accès mobile en France, en Espagne et en Italie. Cette solution permet un accès fluide via smartphone ou carte à puce, conformément à la stratégie de l'UE en faveur d'une infrastructure d'accès public numérique et sans contact dans le cadre du programme pour une Europe numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.