Europe Blood Screening Market

Taille du marché en milliards USD

TCAC :

%

USD

4.31 Billion

USD

8.58 Billion

2025

2033

USD

4.31 Billion

USD

8.58 Billion

2025

2033

| 2026 –2033 | |

| USD 4.31 Billion | |

| USD 8.58 Billion | |

| % | |

|

Segmentation du marché européen du dépistage sanguin, par produits et services (réactifs et kits, instruments, logiciels et services), technologie (tests d'acides nucléiques, tests immuno-enzymatiques, tests rapides, Western blot, séquençage de nouvelle génération et autres), type de maladie (maladies respiratoires, diabète, oncologie, cholestérol, VIH/SIDA, rhume et grippe, maladies infectieuses et autres), utilisateur final (centres de diagnostic, banques de sang, hôpitaux, cliniques et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

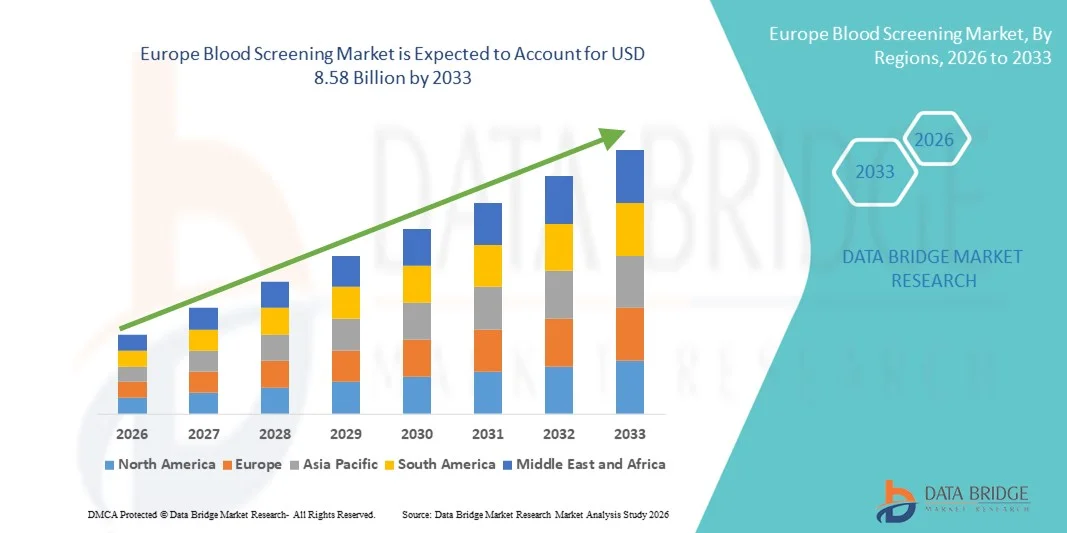

Taille du marché européen du dépistage sanguin

- Le marché européen du dépistage sanguin était évalué à 4,31 milliards de dollars en 2025 et devrait atteindre 8,58 milliards de dollars d'ici 2033 , avec un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies transmises par le sang, la sensibilisation accrue à la sécurité transfusionnelle et l'adoption de technologies de diagnostic avancées dans les établissements de santé.

- De plus, l'accent réglementaire croissant mis sur la sécurité de l'approvisionnement en sang, conjugué à la demande de solutions de dépistage automatisées, précises et à haut débit dans les hôpitaux et les banques de sang, positionne le dépistage sanguin comme un élément essentiel de l'infrastructure de santé moderne. Ces facteurs contribuent collectivement à l'adoption des solutions de dépistage sanguin, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen du dépistage sanguin

- Le dépistage sanguin, incluant les tests de dépistage d'agents infectieux tels que le VIH, le VHB, le VHC et la syphilis, est de plus en plus crucial pour garantir la sécurité des transfusions sanguines et maintenir des normes élevées de santé publique dans les hôpitaux, les banques de sang et les laboratoires de diagnostic en Europe, grâce aux progrès des technologies de dépistage automatisées et à haut débit.

- La demande croissante de dépistage sanguin est principalement alimentée par la prévalence accrue des maladies transmises par le sang, les exigences réglementaires strictes en matière de sécurité transfusionnelle et l'adoption de plateformes de tests rapides, fiables et multiplex qui réduisent les erreurs humaines et les délais d'obtention des résultats.

- L'Allemagne a dominé le marché européen du dépistage sanguin en 2025, avec la plus grande part de revenus (38,5 %). Cette domination s'explique par une infrastructure de santé bien établie, des initiatives gouvernementales fortes en faveur de la sécurité transfusionnelle et la présence d'importantes entreprises de diagnostic et de biotechnologie, avec une adoption massive des tests d'amplification des acides nucléiques (TAAN) et des plateformes d'immunoanalyse automatisées.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen du dépistage sanguin au cours de la période de prévision, grâce à l'augmentation des investissements dans la modernisation des soins de santé, à une sensibilisation accrue à la sécurité transfusionnelle et au développement des services de don et de transfusion sanguine.

- Le segment des tests d'acide nucléique a dominé le marché du dépistage sanguin avec une part de marché de 45,7 % en 2025, grâce à sa haute sensibilité, ses capacités de détection précoce et son adoption croissante dans les centres de dépistage sanguin centralisés et régionaux.

Portée du rapport et segmentation du marché européen du dépistage sanguin

|

Attributs |

Aperçu du marché européen du dépistage sanguin |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen du dépistage sanguin

Précision accrue grâce à l'automatisation et aux tests multiplexés

- L'adoption de plateformes automatisées à haut débit et de technologies de tests multiplex, permettant la détection simultanée de plusieurs agents infectieux à partir d'un seul échantillon de sang, constitue une tendance majeure et en pleine accélération sur le marché européen du dépistage sanguin, améliorant ainsi la rapidité et la précision.

- Par exemple, le système Procleix Panther intègre le test automatisé d'amplification des acides nucléiques (TAAN) à un logiciel avancé, permettant aux laboratoires de traiter des milliers d'échantillons par jour tout en réduisant les erreurs humaines et les délais d'obtention des résultats.

- L'automatisation du dépistage sanguin améliore l'efficacité des flux de travail, réduit les interventions manuelles et permet un suivi en temps réel du traitement des échantillons, garantissant ainsi des résultats plus fiables et cohérents. De plus, les plateformes multiplex permettent aux banques de sang de détecter simultanément le VIH, le VHB, le VHC et d'autres agents pathogènes, optimisant ainsi les ressources et renforçant la sécurité.

- L'intégration transparente des systèmes de dépistage sanguin aux systèmes de gestion de l'information de laboratoire (LIMS) et aux bases de données hospitalières facilite la gestion centralisée des données, permettant aux professionnels de santé de suivre les résultats, d'identifier les tendances et de gérer plus efficacement la sécurité transfusionnelle.

- Cette tendance vers des solutions de dépistage à haut débit, multiplexées et intégrées améliore fondamentalement les normes de sécurité transfusionnelle en Europe. Par conséquent, des entreprises comme Grifols développent des plateformes NAT automatisées dotées de capacités multiplexées afin de garantir un dépistage sanguin plus sûr et plus rapide.

- La demande de solutions automatisées et multiplexes de dépistage sanguin croît rapidement dans les hôpitaux, les centres régionaux de transfusion sanguine et les laboratoires de diagnostic, car les prestataires de soins de santé privilégient de plus en plus l'efficacité, la précision et la conformité réglementaire.

- De plus, la connectivité basée sur le cloud gagne du terrain, permettant le partage en temps réel des résultats de dépistage entre les réseaux de soins de santé, améliorant ainsi la coordination et la réponse aux infections potentiellement transmissibles par transfusion.

Dynamique du marché européen du dépistage sanguin

Conducteur

Prévalence croissante des maladies transmises par le sang et obligations réglementaires

- L'incidence croissante des infections transmissibles par transfusion en Europe, associée à des exigences réglementaires strictes en matière de sécurité transfusionnelle, est un facteur important de l'adoption croissante des technologies de dépistage sanguin avancées.

- Par exemple, en mars 2025, Roche a annoncé une mise à niveau de son système Cobas NAT afin d'étendre ses capacités de détection des agents pathogènes émergents dans le sang donné, dans le but de se conformer à l'évolution des normes réglementaires européennes.

- Alors que les gouvernements et les autorités sanitaires appliquent des directives de sécurité strictes, les banques de sang et les hôpitaux sont contraints d'adopter des plateformes de test à haute sensibilité, garantissant ainsi des transfusions plus sûres et réduisant le risque de transmission de maladies.

- De plus, l'importance croissante accordée au dépistage précoce des infections et la nécessité de maintenir des stocks de sang sûrs font du dépistage sanguin un élément essentiel de l'infrastructure des soins de santé à travers l'Europe.

- La combinaison de la prévalence croissante des maladies, des réglementations en matière de dépistage obligatoire et de l'adoption croissante de plateformes automatisées et à haut débit stimule la croissance du marché européen du dépistage sanguin.

- Le développement des partenariats public-privé et des initiatives de financement des programmes de sécurité transfusionnelle incite davantage les hôpitaux et les centres de transfusion sanguine à investir dans des solutions de dépistage avancées.

- L'expansion des campagnes de sensibilisation et des programmes de formation destinés au personnel de santé favorise également l'adoption de ces technologies sophistiquées de dépistage sanguin, garantissant ainsi leur utilisation optimale.

Retenue/Défi

Coûts élevés et limitations des infrastructures dans les régions émergentes

- Le coût relativement élevé des systèmes de dépistage sanguin avancés, notamment les plateformes NAT automatisées et multiplex, constitue un obstacle à leur adoption généralisée dans les petits hôpitaux ou sur les marchés européens émergents aux budgets limités.

- Par exemple, des rapports provenant de petits centres régionaux de transfusion sanguine d'Europe de l'Est mettent en évidence des contraintes budgétaires qui retardent l'acquisition d'instruments de criblage à haut débit malgré les pressions réglementaires.

- La maintenance et l'étalonnage d'équipements sophistiqués nécessitent du personnel spécialisé et des infrastructures adéquates, souvent limitées dans les régions en développement ou les petites structures, ce qui freine la pénétration du marché. De plus, le besoin d'un approvisionnement continu en réactifs et de mises à jour logicielles engendre des coûts d'exploitation récurrents, impactant l'accessibilité financière.

- Bien que certaines plateformes automatisées et compactes deviennent plus rentables, l'investissement initial pour les systèmes haut de gamme reste un obstacle pour les laboratoires sensibles aux prix et les petits centres de transfusion sanguine.

- Surmonter ces défis grâce à des solutions rentables, des subventions gouvernementales et des programmes de formation du personnel sera crucial pour étendre l'adoption et soutenir la croissance du marché dans tous les pays européens.

- La variabilité des cadres réglementaires nationaux dans les pays européens peut retarder les approbations et créer des complexités en matière de conformité pour les fabricants et les centres de transfusion sanguine.

- De plus, le manque de sensibilisation et la réticence à l'adoption des technologies chez le personnel plus âgé de certaines banques de sang peuvent ralentir la mise en œuvre de plateformes de dépistage automatisées et multiplex avancées.

Étendue du marché européen du dépistage sanguin

Le marché est segmenté en fonction des produits et services, de la technologie, du type de maladie et de l'utilisateur final.

- Par produits et services

Le marché européen du dépistage sanguin est segmenté, selon les produits et services proposés, en réactifs et kits, instruments, et logiciels et services. Le segment des réactifs et kits a dominé le marché en 2025, générant la plus grande part de revenus, grâce au besoin constant de consommables de haute qualité dans les laboratoires d'analyse et les banques de sang. Les réactifs et kits constituent le cœur de tout processus de dépistage sanguin ; ils permettent la détection précise d'agents pathogènes tels que le VIH, le VHB et le VHC, et sont essentiels au respect des normes réglementaires. Ce segment bénéficie d'innovations constantes, notamment les kits de dosage multiplex et les solutions de réactifs automatisées, qui améliorent le débit des tests et réduisent les erreurs humaines. Leur large adoption dans les hôpitaux, les centres de diagnostic et les banques de sang garantit une demande soutenue de réactifs et de kits à travers l'Europe. Les entreprises leaders investissent continuellement dans la recherche et le développement afin d'élargir la gamme de kits haute sensibilité pour les agents pathogènes émergents, renforçant ainsi la position de ce segment sur le marché.

Le segment des instruments devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de plateformes automatisées à haut débit, telles que les systèmes de tests d'amplification des acides nucléiques (TAAN) et les analyseurs d'immunoessais. Ces instruments offrent une précision, une rapidité et une standardisation accrues, réduisant les interventions manuelles et améliorant l'efficacité globale des laboratoires. La tendance croissante à centraliser les laboratoires d'analyses sanguines et à moderniser les équipements obsolètes des hôpitaux et des centres régionaux favorise l'adoption d'instruments de dépistage modernes. Par ailleurs, l'intégration de solutions logicielles à ces instruments permet une surveillance en temps réel, la gestion des données et la production de rapports, contribuant ainsi à leur adoption rapide.

- Par la technologie

Sur la base de la technologie utilisée, le marché est segmenté en tests d'amplification des acides nucléiques (TAAN), tests immuno-enzymatiques (ELISA), tests rapides, tests Western blot, séquençage de nouvelle génération (SNG) et autres. Le segment des tests d'amplification des acides nucléiques a dominé le marché en 2025, représentant la plus grande part de revenus (45,7 %), grâce à sa haute sensibilité, sa capacité de détection précoce et son aptitude à réduire le risque d'infections transmissibles par transfusion. Les TAAN sont largement utilisés dans les hôpitaux et les banques de sang pour le dépistage de grands volumes de dons de sang, garantissant ainsi la conformité aux réglementations européennes strictes en matière de sécurité. Ce segment bénéficie des progrès technologiques constants, tels que les plateformes TAAN automatisées et les capacités de tests multiplex. Sa position dominante est d'autant plus marquée que la prévalence croissante des maladies transmises par le sang et le besoin crucial de tests de sécurité transfusionnelle précis et fiables sont des facteurs déterminants.

Les tests rapides devraient connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, portés par la demande croissante de tests au chevet du patient et de résultats rapides, notamment dans les établissements de santé isolés ou de petite taille. Simples et économiques, les tests rapides fournissent des résultats préliminaires immédiats, essentiels pour les décisions cliniques urgentes ou le dépistage des donneurs dans les centres à forte activité. Leur portabilité et leur facilité d'utilisation les rendent parfaitement adaptés au dépistage sur place lors des collectes de sang et dans les services ambulatoires. Ce segment bénéficie également des innovations technologiques qui améliorent la sensibilité et la spécificité, rendant les tests rapides toujours plus fiables.

- Par type de maladie

Le marché européen du dépistage sanguin est segmenté selon le type de maladie : maladies respiratoires, diabète, oncologie, cholestérol, VIH/SIDA, rhume et grippe, maladies infectieuses et autres. En 2025, le segment des maladies infectieuses représentait la plus grande part du chiffre d’affaires, porté par le besoin constant de dépister des agents pathogènes tels que le VIH, le VHB, le VHC, la syphilis et les virus émergents. Les banques de sang et les hôpitaux privilégient le dépistage des maladies infectieuses afin de garantir la sécurité transfusionnelle et de se conformer à la réglementation européenne. Ce segment bénéficie d’une sensibilisation accrue aux infections transmissibles par transfusion, des progrès technologiques en matière de méthodes de détection et de l’essor des programmes centralisés de dépistage sanguin. La mise à jour continue des protocoles de dépistage des agents pathogènes émergents renforce encore sa position dominante sur le marché.

Le segment VIH/SIDA devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la multiplication des initiatives de santé publique, des campagnes de sensibilisation et des programmes de dépistage ciblé des donneurs. La haute sensibilité des tests modernes NAT et ELISA pour la détection du VIH favorise leur adoption rapide par les banques de sang, les laboratoires de diagnostic et les hôpitaux. L'augmentation des investissements dans les programmes de dépistage précoce et de prévention contribue également à l'accélération de la croissance de ce segment. Par ailleurs, l'accent mis sur la réduction de la transmission du VIH par transfusion sanguine soutient le développement des tests spécialisés pour cette maladie en Europe.

- Par l'utilisateur final

Selon l'utilisateur final, le marché européen du dépistage sanguin se segmente en centres de diagnostic, banques de sang, hôpitaux, cliniques et centres de chirurgie ambulatoire. Les banques de sang dominaient le marché en 2025, détenant la plus grande part de revenus, grâce à leur rôle essentiel dans la sécurité de l'approvisionnement en sang et le respect des réglementations nationales et européennes. Elles effectuent des dépistages réguliers et à grande échelle du sang donné, s'appuyant fortement sur des technologies de pointe telles que les tests NAT, ELISA et multiplex. Des investissements continus dans les infrastructures, l'automatisation et la formation du personnel garantissent l'efficacité des opérations et des normes de sécurité élevées, renforçant ainsi leur position dominante sur le marché.

Les centres de diagnostic devraient connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'externalisation croissante des services de dépistage sanguin, la sensibilisation accrue des patients et l'expansion des réseaux de laboratoires privés en Europe. Offrant des services spécialisés pour de nombreuses maladies, des tests rapides et des équipements de pointe, ces centres répondent à la demande croissante des hôpitaux, des cliniques et des établissements de santé de plus petite taille. Par ailleurs, les partenariats entre centres de diagnostic et hôpitaux favorisent l'adoption généralisée des technologies modernes de dépistage sanguin, accélérant ainsi la croissance du marché.

Analyse régionale du marché européen du dépistage sanguin

- L'Allemagne a dominé le marché européen du dépistage sanguin avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé bien établie, des initiatives gouvernementales fortes pour la sécurité de l'approvisionnement en sang et la présence d'importantes entreprises de diagnostic et de biotechnologie.

- Le pays privilégie l'adoption de technologies de dépistage sanguin avancées telles que les tests d'amplification des acides nucléiques (TAAN) et les plateformes d'immunoanalyse automatisées, permettant une détection rapide, précise et fiable des agents infectieux dans le sang donné.

- Cette adoption généralisée est également favorisée par des initiatives gouvernementales fortes, des dépenses de santé élevées, la présence d'importantes entreprises de diagnostic et de biotechnologie, et une sensibilisation croissante aux infections transmissibles par transfusion parmi les professionnels de la santé et le public.

Analyse du marché allemand du dépistage sanguin

En 2025, le marché allemand du dépistage sanguin représentait 38,5 % des revenus en Europe, grâce à son infrastructure de santé performante, à des normes réglementaires rigoureuses et à une forte priorité accordée à la sécurité transfusionnelle dans les hôpitaux et les centres de transfusion sanguine. Ces derniers adoptent de plus en plus les plateformes automatisées de tests d'amplification des acides nucléiques (TAAN), les immunoessais à haut débit et les tests multiplex pour garantir une détection rapide et précise des agents infectieux. Le marché est également soutenu par des initiatives gouvernementales continues, des dépenses de santé élevées et la présence d'acteurs majeurs du diagnostic et des biotechnologies. L'intégration des systèmes de gestion de l'information de laboratoire (LIMS) aux instruments de dépistage automatisés améliore l'efficacité des flux de travail et la conformité. La sensibilisation croissante des professionnels de santé et du grand public aux infections transmissibles par transfusion favorise l'adoption de ces technologies. L'innovation technologique et l'accent mis sur des solutions de test fiables et respectueuses de la vie privée continuent de consolider la position de l'Allemagne sur le marché.

Analyse du marché britannique du dépistage sanguin

Le marché britannique du dépistage sanguin devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la sécurité transfusionnelle et l'adoption de technologies de diagnostic avancées. Les hôpitaux et les banques de sang mettent en œuvre des plateformes de tests NAT, ELISA et multiplex à haute sensibilité afin d'améliorer la précision du dépistage et de réduire les délais d'obtention des résultats. La conformité réglementaire et la normalisation des protocoles de sécurité transfusionnelle sont des facteurs clés qui stimulent cette adoption. Le système de santé performant du Royaume-Uni, le développement des laboratoires de diagnostic privés et la forte sensibilisation du public aux questions de santé publique soutiennent la croissance du marché. La prévalence croissante des maladies transmises par le sang souligne davantage la nécessité de solutions de dépistage sanguin précises et fiables. L'innovation continue dans les systèmes de tests automatisés et leur intégration à la gestion numérique des données améliorent l'efficacité et renforcent le marché.

Analyse du marché français du dépistage sanguin

Le marché français du dépistage sanguin devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par un cadre réglementaire solide, l'augmentation des dépenses de santé et une attention accrue portée à la sécurité transfusionnelle. Les banques de sang et les hôpitaux adoptent des plateformes automatisées NAT et ELISA pour garantir la détection précoce du VIH, du VHB, du VHC et d'autres agents infectieux. Le marché bénéficie des programmes gouvernementaux promouvant la sécurité transfusionnelle et la modernisation continue des infrastructures de santé. Les hôpitaux intègrent de plus en plus les systèmes de dépistage aux outils de gestion numérique afin d'optimiser leurs opérations et de garantir la conformité. La sensibilisation croissante du public aux infections transmissibles par transfusion favorise également l'adoption de technologies de dépistage avancées. Les progrès technologiques en matière de tests multiplex et de diagnostic rapide renforcent la position du marché français.

Aperçu du marché polonais du dépistage sanguin

Le marché polonais du dépistage sanguin devrait connaître la plus forte croissance annuelle composée (TCAC) d'Europe au cours de la période prévisionnelle, portée par l'augmentation des investissements dans les infrastructures de santé et les technologies de diagnostic modernes, contribuant ainsi à une meilleure sécurité transfusionnelle. La prévalence croissante des maladies infectieuses et les initiatives gouvernementales visant à renforcer le dépistage précoce ont accru la demande d'analyses avancées et de plateformes de dépistage moléculaire dans les établissements de santé publics et privés. Les campagnes de sensibilisation du public à la sécurité transfusionnelle et les programmes de don régulier stimulent le volume de dépistage dans les banques de sang et les hôpitaux régionaux, soulignant la nécessité de tests de dépistage des agents pathogènes fiables. L'adoption des diagnostics moléculaires et des tests rapides au chevet du patient progresse, les laboratoires recherchant une plus grande précision et des délais d'exécution plus courts pour le dépistage du VIH, du VHB, du VHC et d'autres infections transmissibles par transfusion.

Part de marché du dépistage sanguin en Europe

Le secteur européen du dépistage sanguin est principalement dominé par des entreprises bien établies, notamment :

- BIOMÉRIEUX (France)

- F. Hoffmann-La Roche Ltd (Suisse)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc (États-Unis)

- BD (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Danaher (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Grifols, SA (Espagne)

- Siemens Healthineers AG (Allemagne)

- DiaSorin SpA (Italie)

- Eurofins Scientifique (Luxembourg)

- Laboratoires Nelson (Belgique)

- Unilabs (Espagne)

- Laboratoires nordiques (Royaume-Uni)

- LocalPCR (Royaume-Uni)

- Wren Healthcare (Royaume-Uni)

- Tempus600 (Finlande)

- Tests sur site (Norvège)

- Age Labs (Norvège)

Quels sont les développements récents sur le marché européen du dépistage sanguin ?

- En décembre 2025, Guardant Health et Policlinico Gemelli ont lancé à Rome, en Italie, un service interne de biopsie liquide sanguine utilisant la technologie de profilage du cancer Guardant360® CDx, élargissant ainsi l'accès local aux diagnostics d'oncologie de précision et au dépistage génomique au sein d'un important système hospitalier européen.

- En septembre 2025, le Centre européen de prévention et de contrôle des maladies (ECDC) a publié les premières lignes directrices techniques, conformément au nouveau règlement (UE) 2024/1938, relatives au dépistage du VIH et à la sécurité du sang et des autres substances d'origine humaine dans l'ensemble de l'UE/EEE, harmonisant ainsi les normes de dépistage sanguin à l'échelle du continent.

- En avril 2025, l'ECDC a publié un rapport d'enquête détaillant les stratégies de dépistage du VIH chez les donneurs de sang, de tissus et de cellules dans l'UE/EEE, soulignant l'utilisation généralisée de méthodes moléculaires telles que les tests d'amplification des acides nucléiques (TAAN) parallèlement aux tests sérologiques dans les États membres.

- En juin 2024, GFE a annoncé le lancement de PoET® CMV, le premier test d'amplification des acides nucléiques (TAAN) certifié CE IVDR pour le dépistage du cytomégalovirus (CMV) dans le sang donné, conformément au nouveau règlement européen relatif aux dispositifs médicaux de diagnostic in vitro (DIV). Ce test améliore la détection des agents pathogènes et réduit le risque de transfusion de sang ou de composants sanguins infectés dans les banques de sang de l'UE.

- En juin 2022, le test Procleix Plasmodium de Grifols a obtenu le marquage CE en Espagne, devenant ainsi le premier test automatisé d'amplification des acides nucléiques (TAAN) marqué CE pour le dépistage du paludisme dans le sang, renforçant la sécurité des agents pathogènes dans les banques de sang et réduisant le risque de transmission du paludisme par transfusion.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.