Europe Blood Warmer Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.90 Billion

USD

3.78 Billion

2024

2032

USD

1.90 Billion

USD

3.78 Billion

2024

2032

| 2025 –2032 | |

| USD 1.90 Billion | |

| USD 3.78 Billion | |

| % | |

|

Segmentation du marché européen des réchauffeurs de sang, par type d'appareil (réchauffeurs d'échantillons et autres), type de patient (pédiatrie et nouveau-nés, adultes), utilisateur final (hôpitaux, banques de sang et centres de transfusion, soins à domicile, banques de tissus, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2032

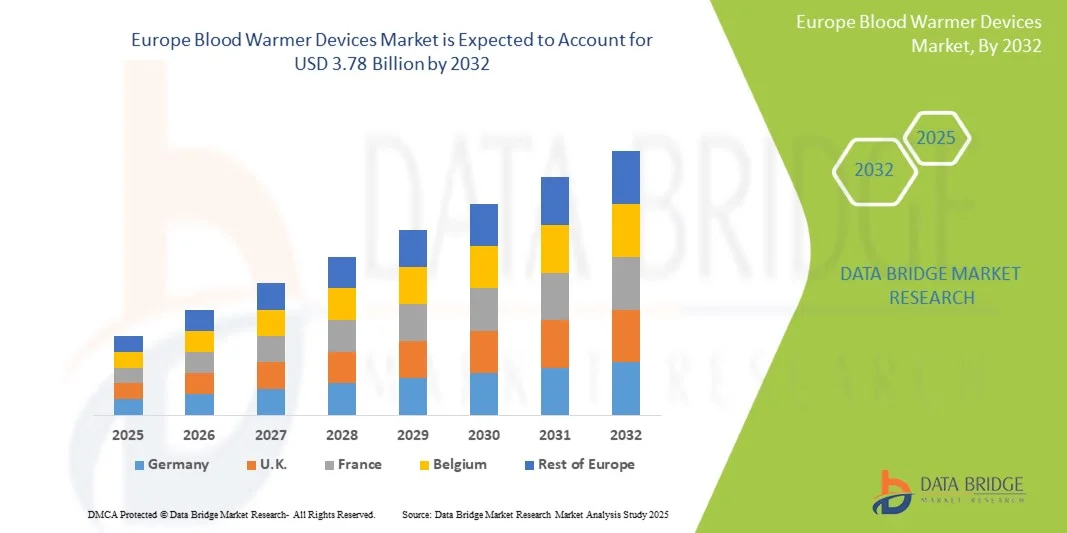

Taille du marché européen des dispositifs de réchauffement du sang

- Le marché européen des dispositifs de réchauffement du sang était évalué à 1,90 milliard de dollars en 2024 et devrait atteindre 3,78 milliards de dollars d'ici 2032 , avec un TCAC de 9,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des cas d'hypothermie lors des interventions chirurgicales et des soins aux traumatisés, ainsi que par la demande croissante de solutions sûres et efficaces de gestion de la température des patients dans les hôpitaux et les services d'urgence.

- De plus, les progrès technologiques réalisés dans le domaine des réchauffeurs de sang portables et fonctionnant sur batterie favorisent leur utilisation dans les milieux militaires, ambulanciers et de soins à domicile. La convergence de ces facteurs accélère l'adoption des solutions de réchauffement du sang, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des dispositifs de réchauffement du sang

- Les réchauffeurs de sang, conçus pour augmenter en toute sécurité la température du sang et des solutés intraveineux avant transfusion, deviennent des outils médicaux essentiels en chirurgie, en traumatologie et en soins intensifs pour prévenir l'hypothermie et améliorer le pronostic des patients.

- La demande croissante de dispositifs de réchauffement du sang est principalement alimentée par le volume croissant d'interventions chirurgicales, l'augmentation des accidents de la route et des traumatismes, ainsi que par l'adoption croissante de systèmes de réchauffement portables dans les applications d'urgence et militaires.

- Le Royaume-Uni a dominé le marché européen des dispositifs de réchauffement du sang avec la plus grande part de revenus (38,7 %) en 2024, grâce à l'infrastructure de santé avancée de la région, aux dépenses de santé élevées et à la forte présence des principaux fabricants.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché européen des dispositifs de réchauffement du sang au cours de la période de prévision, avec un TCAC anticipé de 8,9 %, sous l'effet de l'augmentation des dépenses de santé, du nombre croissant d'hôpitaux et d'une sensibilisation accrue à la prise en charge de l'hypothermie.

- Le segment des adultes détenait la plus grande part de revenus du marché (72,3 %) en 2024, en raison de la prévalence plus élevée des interventions chirurgicales, des traumatismes et des affections chroniques nécessitant des transfusions sanguines et le maintien de la température corporelle.

Portée du rapport et segmentation du marché européen des dispositifs de réchauffement du sang

|

Attributs |

Dispositifs de réchauffement du sang : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des dispositifs de réchauffement du sang

« Progrès dans les technologies d'automatisation et de contrôle de la température »

- Une tendance majeure et croissante sur le marché mondial des dispositifs de réchauffement du sang en Europe est l'intégration accrue de l'automatisation avancée, de la surveillance de la température en temps réel et de fonctionnalités de connectivité intelligentes, qui améliorent la précision et la fiabilité du réchauffement du sang lors des interventions médicales.

- Les fabricants s'attachent à développer des dispositifs équipés de systèmes de contrôle de température à microprocesseur capables de s'ajuster automatiquement pour maintenir une température sanguine optimale, minimisant ainsi les risques tels que l'hypothermie lors des transfusions ou des interventions chirurgicales.

- Par exemple, plusieurs entreprises ont lancé des réchauffeurs de sang portables et pour perfusion de nouvelle génération qui utilisent des capteurs numériques pour garantir un chauffage précis et constant. Ces systèmes peuvent détecter automatiquement les écarts de température et s'ajuster en quelques millisecondes, assurant ainsi la sécurité des patients et le respect des protocoles hospitaliers.

- L'essor des modèles compacts, portables et fonctionnant sur batterie influence également la croissance du marché, notamment pour les services d'urgence, les applications militaires et les soins aux traumatisés sur le terrain. Ces appareils légers permettent un réchauffement sanguin rapide sans alimentation externe, améliorant ainsi l'efficacité des interventions d'urgence.

- De plus, l'intégration de la connectivité sans fil et des fonctions d'enregistrement des données permet aux professionnels de santé de surveiller en temps réel les paramètres de contrôle de la température et de documenter les données transfusionnelles à des fins d'assurance qualité et de conformité.

- Cette tendance vers des systèmes de réchauffement sanguin technologiquement avancés, conviviaux et connectés transforme la pratique clinique, favorise de meilleurs résultats pour les patients et améliore l'efficacité opérationnelle des hôpitaux, des centres chirurgicaux et des services d'urgence.

Dynamique du marché européen des dispositifs de réchauffement du sang

Conducteur

« Augmentation des interventions chirurgicales et de la demande en matière de gestion de la température des patients »

- L'augmentation du nombre d'interventions chirurgicales et de traumatismes à l'échelle mondiale est un facteur majeur de la demande en dispositifs de réchauffement du sang. La prévention de l'hypothermie pendant les interventions chirurgicales ou les transfusions est une nécessité clinique essentielle, car même une légère baisse de la température corporelle centrale peut entraîner des complications telles que des coagulopathies et un stress cardiaque.

- Par exemple, en avril 2024, 3M Healthcare a lancé sa solution de réchauffement avancée intégrant des technologies de fluide et d'air pulsé pour maintenir la normothermie lors d'interventions chirurgicales complexes. Ces innovations soulignent l'importance croissante accordée à la gestion globale de la température du patient.

- De plus, la prévalence croissante des maladies chroniques nécessitant des transfusions fréquentes, telles que le cancer, l'anémie et les troubles sanguins, engendre une demande soutenue en systèmes de réchauffement sanguin efficaces.

- L'augmentation des cas de médecine d'urgence, la hausse des dépenses de santé et l'expansion des infrastructures hospitalières dans les économies développées et émergentes contribuent également de manière significative à la croissance du marché.

- De plus, l'utilisation de réchauffeurs de sang dans les applications militaires et sur le terrain se développe, car les systèmes portables et alimentés par batterie permettent des transfusions sûres dans des environnements isolés ou d'urgence.

- Les progrès constants en matière de technologie de chauffage, de facilité d'utilisation et de conformité réglementaire renforcent l'adoption de ces dispositifs dans les milieux cliniques, soutenant ainsi une expansion régulière du marché dans les années à venir.

Retenue/Défi

« Coûts élevés des équipements et exigences de maintenance »

- Malgré une adoption croissante, le coût initial élevé des systèmes de réchauffement sanguin avancés et les frais d'entretien continus demeurent des obstacles majeurs à une pénétration généralisée du marché, en particulier dans les pays à revenu faible et intermédiaire.

- Ces appareils nécessitent un étalonnage périodique, des tests de sécurité et des mises à jour logicielles pour garantir leur précision et leur conformité réglementaire, ce qui augmente les coûts opérationnels des hôpitaux et des services d'urgence.

- Par exemple, les réchauffeurs de sang et de fluides haut de gamme avec contrôle à deux canaux ou systèmes de surveillance intégrés peuvent coûter plusieurs fois plus cher que les modèles standard, ce qui rend l'accessibilité financière un problème pour les petits établissements de santé.

- De plus, assurer la formation du personnel médical nécessaire au bon fonctionnement et à la maintenance des équipements peut s'avérer complexe dans les établissements aux ressources limitées ou connaissant un fort taux de rotation du personnel.

- Les préoccupations concernant la fiabilité du matériel en situation de soins intensifs, notamment pour les modèles portables et utilisables sur le terrain, freinent également son adoption rapide dans certaines régions.

- Pour surmonter ces défis, les fabricants devront développer des systèmes de réchauffement du sang rentables, économes en énergie et faciles à entretenir, tout en proposant des programmes complets de service et d'assistance afin de renforcer la confiance des professionnels de la santé.

Étendue du marché européen des dispositifs de réchauffement du sang

Le marché est segmenté en fonction des dispositifs, du type de patient et de l'utilisateur final.

• Par appareils

Le marché européen des réchauffeurs de sang est segmenté, selon le type d'appareil, en deux catégories : les réchauffeurs d'échantillons et les autres. En 2024, le segment des réchauffeurs d'échantillons représentait la plus grande part de marché (68,5 %), principalement grâce à leur utilisation généralisée dans les hôpitaux, les blocs opératoires et les services d'urgence pour maintenir une température sanguine optimale lors des transfusions. Ces appareils sont essentiels pour minimiser les complications transfusionnelles et garantir la sécurité des patients, notamment pendant les interventions chirurgicales ou les soins aux traumatisés. Leur capacité à assurer un réchauffement précis et constant, associée à une sécurité accrue pour l'utilisateur et à un risque réduit de surchauffe, a considérablement favorisé leur adoption. Les progrès technologiques constants, tels que le contrôle numérique de la température et les systèmes d'arrêt automatique, soutiennent encore davantage la demande. L'augmentation du nombre de transfusions sanguines, d'interventions chirurgicales et de traitements de soins intensifs à l'échelle mondiale fait des réchauffeurs d'échantillons un élément central des infrastructures de santé modernes. Ce segment bénéficie également d'une préférence croissante pour les modèles compacts et économes en énergie, adaptés aux soins intensifs, ce qui stimule la croissance des systèmes de santé, tant dans les pays développés que dans les pays en développement.

Le segment « Autres », qui comprend les réchauffeurs en ligne, les réchauffeurs de sang portables et les systèmes de réchauffement pour perfusion, devrait connaître la croissance annuelle composée la plus rapide (9,8 %) entre 2025 et 2032. Cette croissance est portée par le besoin croissant de mobilité, de flexibilité et de solutions de réchauffement rapide dans les soins d'urgence, les services ambulatoires et les applications militaires. Ces dispositifs gagnent en popularité grâce à leur format compact, leur rapidité d'exécution et leur adéquation aux transfusions extrahospitalières et aux interventions médicales à distance. L'adoption croissante d'équipements médicaux portables pour la stabilisation des patients sur site, ainsi que leur utilisation accrue dans les soins à domicile, contribuent également à leur expansion rapide. Par ailleurs, les innovations technologiques, telles que les systèmes alimentés par batterie et les kits de réchauffement jetables, ont élargi les cas d'utilisation, notamment dans les régions aux ressources limitées. L'importance croissante accordée aux dispositifs économiques et faciles à utiliser pour les interventions sur le terrain et les soins à domicile positionne ce segment comme un moteur essentiel de la croissance future du marché.

• Par type de patient

Le marché européen des dispositifs de réchauffement sanguin est segmenté, selon le type de patient, en deux catégories : pédiatrique et néonatal, et adultes. En 2024, le segment des adultes représentait la plus grande part de marché (72,3 %), en raison de la prévalence plus élevée d’interventions chirurgicales, de traumatismes et de pathologies chroniques nécessitant des transfusions sanguines et le maintien de la température corporelle. Les adultes subissent fréquemment des interventions complexes, telles que des chirurgies cardiovasculaires et orthopédiques, où la prévention de l’hypothermie par le réchauffement sanguin est essentielle. L’attention croissante portée aux normes de sécurité des patients, associée à des protocoles réglementaires stricts imposant la surveillance de la température pendant les transfusions, a accéléré le déploiement de ces dispositifs dans les soins aux adultes. Les hôpitaux et les cliniques investissent de plus en plus dans des technologies de réchauffement avancées afin d’améliorer les résultats des traitements et de réduire les temps de convalescence. Par ailleurs, la sensibilisation accrue des professionnels de santé à l’importance du maintien de la normothermie pendant les interventions et les soins postopératoires continue de soutenir la croissance de la demande dans ce segment. Les innovations constantes dans les technologies de réchauffement, avec une précision accrue et des fonctions de surveillance intégrées, renforcent encore la position dominante de ce segment.

Le segment pédiatrique et néonatal devrait connaître la croissance la plus rapide, avec un TCAC de 10,6 % entre 2025 et 2032, sous l'effet de l'augmentation des naissances prématurées, des nourrissons de faible poids à la naissance et des admissions en soins intensifs néonatals. Les nouveau-nés et les nourrissons sont particulièrement vulnérables à l'hypothermie lors des transfusions ou des interventions chirurgicales en raison de leur faible capacité de thermorégulation. Par conséquent, les hôpitaux adoptent de plus en plus des systèmes de réchauffement à basse température et haute sensibilité, conçus pour les petits volumes sanguins. L'importance croissante accordée aux protocoles de sécurité pédiatrique, conjuguée au développement des infrastructures des unités de soins intensifs néonatals (USIN) à l'échelle mondiale, alimente la demande. Les progrès réalisés dans les technologies de contrôle de précision et l'introduction de réchauffeurs portables et compacts adaptés à un usage pédiatrique ont amélioré la fiabilité et l'efficacité de ces systèmes. L'augmentation des investissements dans les soins de santé pédiatriques et néonatals dans les pays en développement, ainsi qu'une meilleure sensibilisation aux complications liées aux transfusions, devraient accélérer la croissance de ce segment au cours des prochaines années.

• Par l'utilisateur final

Le marché européen des réchauffeurs de sang est segmenté, selon l'utilisateur final, en hôpitaux, banques de sang et centres de transfusion, soins à domicile, banques de tissus, cliniques et autres. En 2024, le segment des hôpitaux représentait la plus grande part de marché (61,4 %), principalement grâce à l'augmentation du nombre d'interventions chirurgicales, de transfusions d'urgence et d'admissions en soins intensifs. Les hôpitaux constituent les principaux utilisateurs de réchauffeurs de sang en raison de leur capacité à réaliser des interventions chirurgicales complexes nécessitant une gestion précise de la température du sang et des solutés intraveineux. L'adoption croissante de systèmes avancés de gestion de la température dans les blocs opératoires, les unités de soins intensifs et les services d'urgence a renforcé la position dominante de ce segment. Par ailleurs, la demande croissante d'appareils multifonctionnels garantissant des pratiques transfusionnelles efficaces et sûres stimule davantage la croissance. Le développement des infrastructures hospitalières dans les régions émergentes et la mise en œuvre de normes internationales de soins aux patients axées sur la sécurité transfusionnelle continuent de consolider la position dominante de ce segment. Les mises à niveau technologiques continues et la formation du personnel à une gestion efficace de la température améliorent l'efficacité opérationnelle globale et les résultats pour les patients dans les hôpitaux du monde entier.

Le segment des banques de sang et des centres de transfusion devrait connaître la croissance annuelle composée la plus rapide (9,9 %) entre 2025 et 2032, portée par la demande mondiale croissante de pratiques sûres en matière de stockage, de manipulation et de transfusion sanguine. Ces établissements jouent un rôle crucial pour garantir la disponibilité de produits sanguins prêts à la transfusion et à la température appropriée. Face à l'augmentation de la fréquence des collectes de sang et des procédures de plasmathérapie, le besoin en systèmes de réchauffement efficaces, capables de maintenir des températures optimales sans compromettre la qualité, croît rapidement. L'automatisation et les technologies de surveillance numérique de la température sont de plus en plus utilisées dans les centres de transfusion modernes afin d'améliorer la précision opérationnelle. Par ailleurs, les initiatives gouvernementales croissantes visant à mettre en place des infrastructures de banques de sang performantes et à garantir la sécurité transfusionnelle stimulent davantage la demande du marché. La croissance de ce segment est également soutenue par la prévalence croissante des maladies chroniques et des urgences médicales nécessitant une assistance transfusionnelle, soulignant ainsi son rôle essentiel dans le développement futur du marché européen des dispositifs de réchauffement du sang.

Analyse régionale du marché européen des dispositifs de réchauffement du sang

- Le marché européen des dispositifs de réchauffement du sang devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement grâce à l'accent mis dans la région sur l'amélioration de la sécurité des patients et à la généralisation des technologies médicales de pointe dans les établissements de santé.

- L'augmentation du nombre d'interventions chirurgicales, associée à une sensibilisation accrue à la prévention de l'hypothermie périopératoire, stimule la croissance du marché.

- De plus, la présence d'infrastructures de santé bien établies, de politiques de remboursement favorables et d'investissements continus dans la modernisation des hôpitaux accélèrent l'adoption des systèmes de réchauffement du sang à travers l'Europe.

Aperçu du marché des dispositifs de réchauffement du sang au Royaume-Uni et en Europe

Le marché britannique des dispositifs de réchauffement du sang a dominé le marché européen en 2024, avec une part de revenus de 38,7 %. Cette domination s'explique par l'infrastructure de santé avancée de la région, les dépenses de santé élevées et la forte présence des principaux fabricants. La demande croissante de systèmes efficaces de gestion de la température dans les hôpitaux et les services d'urgence contribue fortement à la croissance du marché. Par ailleurs, les efforts continus du Royaume-Uni pour améliorer les résultats des soins intensifs, ainsi que les initiatives visant à moderniser les services de transfusion sanguine et les blocs opératoires, soutiennent également l'expansion du marché.

Analyse du marché des dispositifs de réchauffement du sang en Allemagne et en Europe

Le marché allemand des dispositifs de réchauffement du sang devrait connaître la croissance la plus rapide du secteur au cours de la période de prévision, avec un TCAC anticipé de 8,9 % . L'augmentation des dépenses de santé, le nombre croissant d'hôpitaux et la sensibilisation accrue à la prise en charge de l'hypothermie lors des interventions chirurgicales et des soins aux traumatisés sont les principaux moteurs de cette croissance. Par ailleurs, le soutien gouvernemental important à l'adoption de dispositifs médicaux de pointe, associé à l'accent mis sur la sécurité des patients et l'efficacité des transfusions sanguines, stimule davantage la demande de solutions innovantes de réchauffement du sang en Allemagne.

Part de marché des dispositifs de réchauffement du sang en Europe

Le secteur des appareils de réchauffement du sang est principalement dominé par des entreprises bien établies, notamment :

- Smiths Medical (Royaume-Uni)

- Barkey GmbH & Co. KG (Allemagne)

- EMIT Corporation (États-Unis)

- Stryker Corporation (États-Unis)

- Inspiration Healthcare Group plc (Royaume-Uni)

- Sarstedt AG & Co. KG (Allemagne)

- GE Healthcare (Royaume-Uni)

- Vyaire Medical, Inc. (États-Unis)

- Gentherm Medical (Allemagne)

- Société 3M (États-Unis)

- Fresenius SE & Co. KGaA (Allemagne)

- Mediquip GmbH (Allemagne)

- Technologies médicales Belmont (États-Unis)

- Sino Medical-Device Technology Co., Ltd. (Chine)

- Biegler GmbH (Autriche)

- Fairmont Medical (Australie)

- Technologie médicale Keewell (Chine)

- CareFusion Corporation (États-Unis)

- Hemedex Inc. (États-Unis)

Dernières évolutions du marché européen des dispositifs de réchauffement du sang

- En avril 2021, MEQU a lancé son système de réchauffement du sang et des fluides M Station dans les établissements de santé européens. Ce dispositif offre aux hôpitaux une méthode rapide et fiable pour maintenir une température optimale des fluides lors des interventions chirurgicales et des transfusions. Sa conception modulaire et sa facilité d'intégration aux infrastructures hospitalières existantes ont contribué à son adoption rapide par les hôpitaux européens.

- En juin 2023, Drägerwerk AG & Co. KGaA, entreprise allemande de technologies médicales, a lancé le Babyroo TN300, un réchauffeur ouvert principalement destiné aux soins néonatals. Outre son intérêt pour le réchauffement des nourrissons, cette technologie a également permis d'améliorer les normes de réchauffement des fluides et des transfusions dans les services de néonatologie et de pédiatrie européens, reflétant une tendance croissante vers une gestion précise de la température dans le domaine de la santé.

- En janvier 2025, Smiths Medical a annoncé le lancement en Europe d'un réchauffeur de sang portable de nouvelle génération, conçu spécifiquement pour les urgences, les forces armées et les ambulances. Ce système se caractérise par des composants légers, une activation rapide et des capteurs de température intelligents pour prévenir la surchauffe, améliorant ainsi la sécurité transfusionnelle en milieu préhospitalier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.