Europe Breast Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

600.00 Million

USD

1,152.36 Million

2025

2033

USD

600.00 Million

USD

1,152.36 Million

2025

2033

| 2026 –2033 | |

| USD 600.00 Million | |

| USD 1,152.36 Million | |

| % | |

|

Segmentation du marché européen des implants mammaires par type (implants en silicone, implants à forme stable, implants salins et implants salins structurés), technologie (inframammaire, péri-aréolaire, trans-axillaire et transombilical), forme (implants ronds, implants anatomiques et implants en gel de silicone cohésif), surface (texturée et lisse), placement (insertion sous-pectorale, insertion sous-glandulaire et insertion sous-musculaire), chirurgie ( chirurgie esthétique et chirurgie reconstructive), utilisateur final (hôpitaux et cliniques de cosmétologie), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des implants mammaires

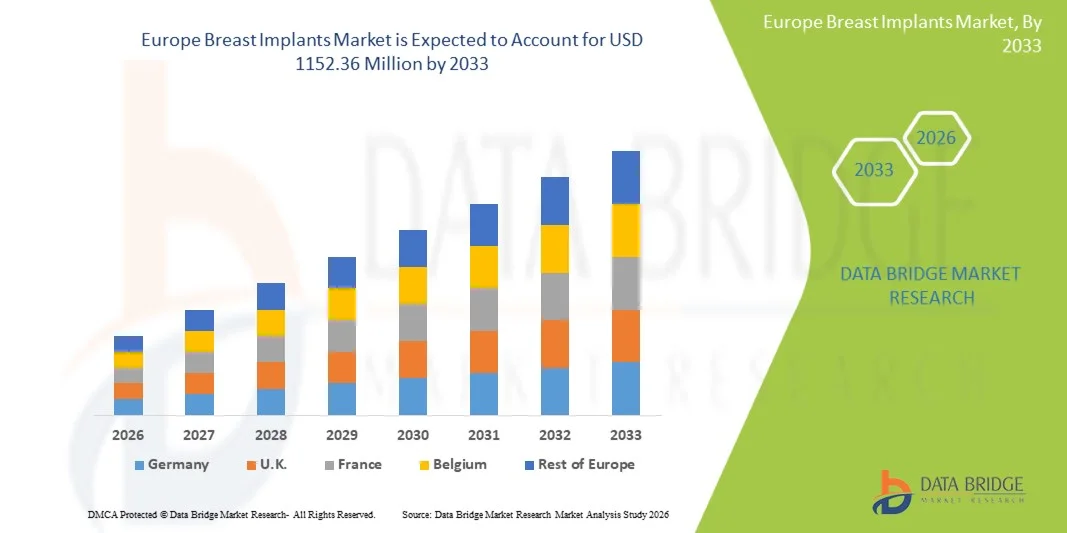

- Le marché européen des implants mammaires était évalué à 600 millions de dollars américains en 2025 et devrait atteindre 1 152,36 millions de dollars américains d’ici 2033 , avec un taux de croissance annuel composé (TCAC) de 8,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue aux interventions esthétiques et reconstructives, ainsi que par les progrès technologiques constants dans les matériaux et la conception des implants, ce qui conduit à une adoption plus large des solutions d'implants mammaires dans les applications à la fois esthétiques et médicales.

- De plus, la demande croissante des consommateurs pour des solutions cosmétiques sûres, naturelles et durables, conjuguée à un meilleur accès à des chirurgiens plasticiens qualifiés et à des établissements de santé de pointe, fait des implants mammaires une option privilégiée pour les chirurgies esthétiques et reconstructrices. Ces facteurs convergents accélèrent l'adoption des implants mammaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des implants mammaires

- Les implants mammaires, utilisés dans les interventions d'augmentation mammaire à visée esthétique et de reconstruction après mastectomie, sont devenus une partie intégrante de la chirurgie esthétique et reconstructive moderne grâce aux progrès réalisés dans les matériaux des implants, à l'amélioration de leur sécurité et à des résultats de plus en plus naturels, ce qui favorise leur adoption dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire.

- La demande croissante d'implants mammaires est principalement due à une meilleure connaissance des interventions esthétiques, à une acceptation accrue de la chirurgie esthétique, aux progrès des technologies d'implants en silicone et en sérum physiologique, et à un nombre plus élevé de reconstructions mammaires après des traitements contre le cancer.

- Le Royaume-Uni a dominé le marché européen des implants mammaires en 2025, avec la plus grande part de revenus (environ 31,2 %). Cette domination s'explique par un secteur de la chirurgie esthétique bien établi, une forte sensibilisation aux interventions esthétiques et reconstructives, des infrastructures de santé de pointe et la présence importante d'acteurs majeurs du marché et de chirurgiens plasticiens certifiés. Un système de remboursement favorable pour les chirurgies reconstructives a encore renforcé la position du Royaume-Uni sur ce marché.

- L'Allemagne devrait être la région à la croissance la plus rapide du marché européen des implants mammaires au cours de la période de prévision, enregistrant un TCAC robuste grâce à la hausse des revenus disponibles, à l'acceptation croissante des interventions esthétiques, à la croissance du tourisme médical, aux progrès technologiques dans les matériaux d'implants et à l'offre croissante de cliniques esthétiques spécialisées dans les grandes villes.

- Le segment de la chirurgie esthétique a dominé le marché avec une part de revenus de 58,7 % en 2025, porté par une prise de conscience esthétique croissante.

Portée du rapport et segmentation du marché européen des implants mammaires

|

Attributs |

Implants mammaires en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des implants mammaires

« Progrès dans les matériaux implantaires et la personnalisation »

- Le marché européen des implants mammaires connaît une évolution majeure et rapide : progrès constants dans les matériaux utilisés et une attention accrue portée à la personnalisation des implants afin de répondre aux besoins variés des patientes. Les fabricants du monde entier s’attachent à développer des formulations de gel de silicone améliorées, des structures légères et des implants anatomiquement optimisés pour optimiser la sécurité et l’esthétique.

- Par exemple, plusieurs grands fabricants mondiaux ont lancé des implants mammaires en gel de silicone hautement cohésif qui offrent une meilleure tenue de la forme, un risque de fuite réduit et une durabilité accrue, contribuant ainsi à la satisfaction à long terme des patientes. Ces innovations sont de plus en plus plébiscitées par les chirurgiens et les patientes en quête d'un résultat plus naturel.

- Les progrès technologiques constants ont permis une plus grande flexibilité en matière de taille, de forme et de caractéristiques de surface des implants, permettant aux chirurgiens d'adapter les interventions aux besoins anatomiques et aux préférences esthétiques de chaque patient. L'introduction d'implants légers et ergonomiques contribue également à un meilleur confort et à une réduction des contraintes exercées sur les tissus environnants.

- De plus, les progrès réalisés dans le domaine des surfaces implantaires, notamment les surfaces lisses et microtexturées, améliorent l'intégration tissulaire et réduisent les complications post-opératoires. Ces avancées optimisent les résultats cliniques, tant en chirurgie esthétique qu'en chirurgie reconstructive.

- Cette évolution vers des solutions implantaires plus sûres, plus durables et personnalisables redéfinit en profondeur les attentes dans le domaine de l'esthétique et de la reconstruction mammaire. Par conséquent, des entreprises comme Allergan, Mentor et Motiva continuent d'enrichir leur gamme de produits avec des implants mammaires innovants conçus pour répondre aux besoins changeants des patientes et des chirurgiens.

- La demande mondiale d'implants mammaires de pointe, offrant une sécurité accrue, une plus grande longévité et un résultat naturel, est en constante augmentation sur les marchés développés comme sur les marchés émergents, parallèlement à la montée en puissance de la sensibilisation à l'esthétique et de l'acceptation des interventions cosmétiques à l'échelle mondiale.

Dynamique du marché européen des implants mammaires

Conducteur

« Prévalence croissante des interventions de chirurgie esthétique et reconstructive »

- La préférence croissante pour les interventions esthétiques, ainsi que le nombre croissant de reconstructions mammaires après une mastectomie ou un traumatisme, constituent un facteur clé de la croissance du marché européen des implants mammaires.

- Par exemple, plusieurs organisations multinationales du secteur de la santé ont constaté une augmentation constante des chirurgies reconstructives du sein dans le monde, confirmant le rôle essentiel des implants mammaires dans la restauration de l'apparence physique et l'amélioration de la qualité de vie des patientes. Ces évolutions devraient stimuler davantage la croissance du marché européen des implants mammaires au cours de la période de prévision.

- La prise de conscience accrue de l'esthétique corporelle, influencée par l'évolution des normes de beauté, l'exposition aux médias sociaux et un meilleur accès à la chirurgie esthétique, encourage de plus en plus de personnes dans le monde à subir des interventions d'augmentation mammaire.

- De plus, les progrès des techniques chirurgicales, l'amélioration des normes de sécurité et la disponibilité croissante de chirurgiens plasticiens qualifiés dans toutes les régions rendent les interventions d'implants mammaires plus accessibles et plus fiables.

- La combinaison de la hausse des revenus disponibles, de l'acceptation croissante des traitements esthétiques et de l'innovation continue dans la technologie des implants contribue de manière significative à l'adoption des implants mammaires dans les applications cosmétiques et reconstructives à l'échelle mondiale.

Retenue/Défi

« Problèmes de sécurité, surveillance réglementaire accrue et coûts de procédure élevés »

- Les préoccupations persistantes concernant la sécurité des implants mammaires, les complications post-opératoires potentielles et les risques à long terme pour la santé continuent de freiner leur adoption à l'échelle mondiale. Des problèmes tels que la contracture capsulaire, la rupture de l'implant et la nécessité de chirurgies de révision contribuent à l'hésitation des patientes.

- Par exemple, le renforcement du contrôle réglementaire et les examens périodiques de sécurité menés par les autorités sanitaires dans divers pays ont sensibilisé le public aux risques liés aux implants, influençant ainsi la prise de décision des patients et ralentissant l'adoption de ces dispositifs dans certaines régions.

- Pour relever ces défis, les fabricants privilégient les essais cliniques rigoureux, le respect des normes réglementaires internationales et une communication transparente concernant la sécurité et les performances des implants. Les entreprises leaders mettent l'accent sur les données cliniques à long terme et la surveillance post-commercialisation afin de renforcer la confiance des patients et des chirurgiens.

- De plus, le coût global élevé associé aux interventions d'implants mammaires — incluant les honoraires chirurgicaux, les hospitalisations et les soins de suivi — peut constituer un obstacle important, notamment dans les systèmes de santé où les coûts sont un facteur déterminant. L'utilisation de matériaux d'implants haut de gamme et d'options chirurgicales avancées entraîne souvent des frais de traitement plus élevés.

- Bien que la stabilisation progressive des prix et les options de financement améliorent l'accessibilité, la perception des implants mammaires comme une intervention chirurgicale de confort onéreuse continue de freiner l'expansion du marché. Répondre aux préoccupations en matière de sécurité, améliorer l'accessibilité financière et renforcer l'information des patientes seront essentiels à une croissance durable du marché mondial.

Étendue du marché européen des implants mammaires

Le marché est segmenté en fonction du type, de la technologie, de la forme, de la surface, de l'emplacement, de l'intervention chirurgicale, de l'utilisateur final et du canal de distribution.

• Par type

Le marché européen des implants mammaires est segmenté selon le type d'implant : implants en silicone, implants à forme stable, implants salins et implants salins structurés. En 2025, le segment des implants en silicone représentait la plus grande part de marché (46,8 %), grâce à leur texture naturelle, leur souplesse et leur ressemblance avec le tissu mammaire naturel. Les implants en silicone sont largement privilégiés en chirurgie esthétique en raison de la grande satisfaction des patientes et des résultats esthétiques prévisibles. L'amélioration de la technologie du gel cohésif renforce leur durabilité et réduit le risque de rupture. Les chirurgiens privilégient les implants en silicone pour les interventions primaires et de révision en raison de leur fiabilité. La sensibilisation croissante à la chirurgie esthétique à l'échelle mondiale soutient la demande. La disponibilité de différentes tailles et profils permet une personnalisation poussée. Les autorisations réglementaires sur les principaux marchés favorisent leur adoption. Un solide historique clinique renforce la confiance des patientes. Les implants en silicone sont également largement utilisés en chirurgie reconstructive. La bonne connaissance qu'en ont les chirurgiens soutient la demande. La disponibilité de marques haut de gamme renforce encore leur position dominante. L'ensemble de ces facteurs explique le leadership du marché.

Le segment des implants à forme stable devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,9 %, entre 2026 et 2033, principalement en raison de la demande croissante pour une conservation durable de la forme. Ces implants conservent leur intégrité structurelle même en cas de rupture, ce qui renforce la perception de sécurité. La notoriété croissante des implants en gel de silicone cohésif stimule leur adoption. Les chirurgiens privilégient les implants à forme stable pour les interventions de reconstruction mammaire en raison de la stabilité du contour qu'ils offrent. L'augmentation des cas de reconstruction après mastectomie soutient la croissance. Les progrès technologiques améliorent le confort et réduisent les complications. Une adoption plus large sur les marchés développés accélère l'expansion. La volonté des patientes d'opter pour des implants haut de gamme soutient la demande. Le renforcement de la formation des chirurgiens favorise leur utilisation. L'élargissement des autorisations réglementaires sur les marchés émergents contribue à la croissance. La préférence croissante pour un aspect anatomique stimule la demande. Ce segment présente un fort potentiel de croissance future.

• Par la technologie

Le marché européen des implants mammaires est segmenté, selon la technologie utilisée, en quatre approches : sous-mammaire, péri-aréolaire, trans-axillaire et transombilicale. La technique sous-mammaire dominait le marché en 2025, avec une part de revenus de 41,6 %, grâce à un accès chirurgical et une précision supérieurs. Cette approche permet un positionnement précis de l’implant et réduit les risques de complications. Les chirurgiens privilégient les incisions sous-mammaires pour la manipulation d’implants de grande taille. Elles offrent une visibilité directe, améliorant ainsi les résultats chirurgicaux. La réduction du risque de malposition de l’implant favorise son adoption. Cette technique est largement utilisée en chirurgie reconstructive. Les cicatrices sont discrètes, dissimulées sous le pli du sein. La grande prévisibilité renforce la confiance du chirurgien. La compatibilité avec la plupart des types d’implants stimule la demande. Les faibles taux de réintervention confortent sa préférence. Les résultats pour les patientes sont constants et fiables. Ces facteurs expliquent sa forte domination.

L'approche transaxillaire devrait connaître la croissance annuelle composée la plus rapide (8,4 %) entre 2026 et 2033, portée par la demande croissante d'interventions minimisant les cicatrices. Cette technique évite les incisions sur le sein. Les patientes soucieuses de l'esthétique privilégient de plus en plus cette méthode. Les progrès technologiques en chirurgie endoscopique améliorent la précision. Son adoption croissante dans les cliniques esthétiques soutient cette croissance. Des cicatrices moins visibles améliorent la satisfaction des patientes. La demande croissante chez les jeunes patientes accélère l'adoption de cette approche. L'expertise accrue des chirurgiens contribue à la sécurité des interventions. Sa popularité est en hausse en Asie et en Amérique latine. Un temps de récupération court renforce son attrait. La sensibilisation croissante du public stimule l'expansion du marché. Cette approche gagne du terrain à l'échelle mondiale.

• Par forme

Le marché européen des implants mammaires est segmenté, selon leur forme, en implants ronds, anatomiques et en gel de silicone cohésif (ou « gummy bear »). Le segment des implants ronds a dominé le marché en 2025, représentant 44,3 % des revenus, grâce à sa polyvalence et à son rapport qualité-prix avantageux. Les implants ronds offrent un volume accru au niveau de la partie supérieure du sein, un atout recherché en chirurgie esthétique. Leur forme symétrique minimise le risque de rotation. Les chirurgiens privilégient les implants ronds pour des résultats prévisibles. La simplicité de la procédure favorise leur adoption. Disponibles en plusieurs projections, ils permettent une personnalisation optimale. Largement utilisés en chirurgie esthétique ambulatoire, ils bénéficient d'une forte notoriété auprès des patientes, ce qui stimule la demande. Leur prix plus abordable que celui des implants anatomiques contribue à des volumes de vente importants. Adaptés à différentes morphologies, ils sont largement acceptés à l'échelle mondiale. Tous ces facteurs expliquent leur position dominante.

Le segment des implants en forme d'ourson gélifié devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,7 %, entre 2026 et 2033, en raison de la demande pour un contour mammaire naturel. Ces implants conservent leur forme sous pression. Leur utilisation croissante en chirurgie reconstructive accélère la croissance. L'amélioration de leur sécurité et de leur durabilité favorise leur acceptation. Les chirurgiens recommandent ces implants pour les cas complexes. Les patientes privilégient la stabilité esthétique à long terme. Une disponibilité accrue soutient leur adoption. Un positionnement haut de gamme attire les patientes à hauts revenus. La sensibilisation croissante aux technologies implantaires avancées stimule la demande. Des preuves cliniques de plus en plus nombreuses confirment leur innocuité. Une forte croissance est attendue dans toutes les régions.

• Par surface

Le marché européen des implants mammaires est segmenté, selon la texture de leur surface, en implants texturés et lisses. Le segment des implants lisses représentait la plus grande part de marché (52,1 %) en 2025, grâce à leur confort et leur sécurité. Les implants lisses se déplacent naturellement dans la loge mammaire. Le moindre risque d'irritation améliore le confort des patientes. Les autorisations réglementaires sont favorables aux implants lisses. Largement utilisés en augmentation mammaire esthétique, ils sont faciles à poser, selon les chirurgiens. La réduction des risques de complications favorise leur acceptation. Leur texture douce offre un aspect naturel. La moindre association avec des complications explique leur position dominante. La large acceptation par les patientes stimule la demande. Une longue expérience clinique renforce la confiance. Ces facteurs contribuent à maintenir leur leadership.

Le segment des implants à surface texturée devrait connaître une croissance annuelle composée de 6,8 % entre 2026 et 2033, grâce à une meilleure stabilité positionnelle. Les implants texturés réduisent la rotation de l'implant. Ils sont couramment utilisés pour les formes anatomiques. Les progrès réalisés en matière de conception de surface améliorent la sécurité. Leur adoption est forte en chirurgie reconstructive. Les chirurgiens apprécient les avantages en termes d'adhérence tissulaire. L'amélioration des normes de fabrication soutient la croissance. Une utilisation sélective maintient la demande. Les hôpitaux spécialisés en reconstruction contribuent à cette croissance. La demande spécifique des patients stimule l'adoption. Ce segment poursuit son expansion régulière.

• Par placement

Selon le mode d'insertion, le marché européen des implants mammaires se segmente en trois catégories : sous-pectorale, sous-glandulaire et sous-musculaire. En 2025, le segment sous-pectoral dominait le marché avec 39,4 % des revenus, grâce à de meilleurs résultats esthétiques. La pose sous le muscle réduit la visibilité de l'implant. Le faible risque de contracture capsulaire favorise son adoption. Cette technique est largement privilégiée chez les patientes minces. Elle est fréquemment utilisée en reconstruction mammaire. La stabilité à long terme de l'implant améliore les résultats. Les chirurgiens privilégient cette méthode. Une meilleure compatibilité avec l'imagerie renforce la sécurité. Un solide soutien clinique assure sa position dominante. L'aspect harmonieux de l'implant stimule la demande. La fiabilité des résultats encourage son utilisation.

Le segment de l'insertion sous-glandulaire devrait connaître une croissance annuelle composée de 7,6 % entre 2026 et 2033, grâce à une récupération plus rapide. La moindre manipulation musculaire réduit la douleur. La durée opératoire plus courte stimule la demande. L'augmentation des interventions esthétiques contribue également à cette croissance. L'amélioration des technologies implantaires renforce la sécurité. Les cliniques privilégient cette technique pour les chirurgies esthétiques. Le confort accru des patients favorise son adoption. La simplification des interventions améliore l'efficacité. L'augmentation des interventions ambulatoires alimente la demande. Ce segment est particulièrement adapté aux chirurgiens expérimentés. Il affiche une forte croissance.

• Par chirurgie

Le marché européen des implants mammaires est segmenté, selon le type d'intervention, en chirurgie esthétique et chirurgie reconstructive. Le segment de la chirurgie esthétique dominait le marché en 2025, avec une part de revenus de 58,7 %, portée par une sensibilisation croissante à l'esthétique. L'acceptation sociale des interventions esthétiques favorise la croissance du marché. L'augmentation du revenu disponible stimule le nombre d'interventions. L'influence des médias alimente la demande. L'amélioration de la sécurité chirurgicale renforce la confiance. La croissance de la population urbaine soutient également la croissance. Le volume élevé d'interventions maintient le leadership du marché. Les progrès technologiques améliorent les résultats. La disponibilité des cliniques facilite l'accès aux soins. La demande est stimulée par les jeunes générations. L'accent mis sur l'esthétique consolide la position dominante du marché.

Le segment de la chirurgie reconstructive devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,9 %, entre 2026 et 2033, soutenu par l'augmentation des cas de cancer du sein. La demande de reconstruction après mastectomie est en hausse. Les remboursements publics favorisent ces interventions. Les bénéfices psychologiques influencent la préférence des patientes. Les hôpitaux sont les moteurs de l'adoption de ces techniques. Les progrès des techniques chirurgicales améliorent la sécurité. Une sensibilisation accrue favorise l'acceptation de ces interventions. Le développement des infrastructures de santé soutient la croissance. La spécialisation des chirurgiens accélère l'expansion. L'augmentation des taux de survie soutient la demande. De fortes perspectives de croissance sont attendues.

• Par l'utilisateur final

Selon l'utilisateur final, le marché européen des implants mammaires se divise en hôpitaux et cliniques esthétiques. Le segment hospitalier dominait le marché en 2025 avec une part de 54,2 %, grâce à des infrastructures modernes. La disponibilité de chirurgiens qualifiés facilite les interventions. Les hôpitaux sont privilégiés pour la reconstruction et les cas complexes. De meilleurs soins post-opératoires améliorent les résultats. Le respect rigoureux des réglementations renforce la confiance. Un volume élevé de patientes maintient cette position dominante. La prise en charge par l'assurance maladie favorise les interventions en milieu hospitalier. L'accès à des soins multidisciplinaires soutient la demande. Des équipements de pointe améliorent la sécurité. Les hôpitaux publics stimulent la demande en matière de reconstruction. Les hôpitaux demeurent des utilisateurs finaux clés.

Le segment des cliniques de cosmétologie devrait connaître la croissance annuelle composée la plus rapide, à 9,1 %, entre 2026 et 2033, portée par les interventions esthétiques ambulatoires. Les services personnalisés attirent les patients. Des délais d'attente plus courts renforcent leur préférence. Des prix compétitifs favorisent l'adoption de ces services. La croissance des cliniques privées soutient la demande. L'urbanisation accélère l'expansion. Des équipements esthétiques de pointe améliorent les résultats. L'image de marque des cliniques renforce la confiance des patients. Une sensibilisation accrue à la cosmétique alimente la croissance. Les chirurgiens se tournent de plus en plus vers les cliniques. Une forte expansion est anticipée.

• Par canal de distribution

Le marché européen des implants mammaires est segmenté, selon le canal de distribution, en canaux directs et indirects. Le canal direct représentait la plus grande part de revenus (61,3 %) en 2025, grâce à des relations étroites entre les fabricants et les hôpitaux. L'approvisionnement direct garantit l'authenticité des produits. Un meilleur contrôle des prix favorise l'adoption. La formation technique renforce la confiance des chirurgiens. Des chaînes d'approvisionnement fiables sont un atout pour les hôpitaux. Le service après-vente améliore la satisfaction. Une disponibilité plus rapide des produits accroît l'efficacité. La conformité réglementaire renforce la confiance. Les achats en gros volumes permettent de maintenir la position dominante. Les boucles de rétroaction en matière d'innovation améliorent les produits. Ce canal conserve ainsi son leadership.

Le canal indirect devrait connaître une croissance annuelle composée de 7,4 % entre 2026 et 2033, portée par une couverture de marché élargie. Les réseaux de distributeurs étendent l'accès aux marchés émergents. Les cliniques dépendent des distributeurs pour leur approvisionnement. Une logistique optimisée améliore l'efficacité. La flexibilité des coûts soutient les petits prestataires. La pénétration régionale stimule la croissance. L'expertise des distributeurs favorise l'adoption. L'expansion des cliniques privées alimente la demande. La multiplication des centres de médecine esthétique améliore l'adoption. La diversification de la chaîne d'approvisionnement contribue à la croissance. Ce canal poursuit son expansion régulière.

Analyse régionale du marché européen des implants mammaires

- Le marché européen des implants mammaires devrait connaître une croissance annuelle composée stable tout au long de la période de prévision, portée par une sensibilisation accrue à l'esthétique, un fort intérêt pour la chirurgie reconstructive et la présence d'infrastructures médicales de pointe dans toute la région.

- L'acceptation croissante des interventions esthétiques, conjuguée à une meilleure connaissance de la reconstruction mammaire après mastectomie, soutient la croissance du marché. Les pays européens bénéficient de systèmes de santé performants, de normes réglementaires rigoureuses garantissant la sécurité des produits et d'une large disponibilité de chirurgiens plasticiens qualifiés. Par ailleurs, des politiques de remboursement avantageuses pour les interventions reconstructives dans plusieurs pays encouragent leur adoption.

- La demande en matériaux implantaires de pointe, offrant une sécurité, une durabilité et un rendu naturel améliorés, ne cesse de croître, tant en chirurgie esthétique que reconstructive. Cette croissance est manifeste dans les hôpitaux privés, les cliniques spécialisées et les centres de chirurgie ambulatoire, soutenue par les progrès technologiques constants en matière de conception d'implants et de techniques chirurgicales.

Analyse du marché des implants mammaires au Royaume-Uni et en Europe

Le marché des implants mammaires au Royaume-Uni a occupé une position de leader en Europe et continue d'afficher un fort potentiel de croissance durant la période prévisionnelle. L'industrie de la chirurgie esthétique bien établie au Royaume-Uni, associée à une forte sensibilisation aux interventions esthétiques et reconstructives, est un facteur majeur de la demande. La disponibilité d'infrastructures de santé de pointe, de chirurgiens plasticiens certifiés et de cliniques de renommée internationale favorise un volume d'interventions élevé. De plus, un remboursement avantageux des chirurgies reconstructives du sein après une mastectomie a considérablement renforcé l'adoption du marché. L'acceptation sociale croissante de l'amélioration esthétique et la confiance accrue dans les normes de sécurité chirurgicale contribuent également à cette croissance. La forte présence au Royaume-Uni de fabricants et de distributeurs d'implants mammaires de premier plan garantit l'accès à des implants technologiquement avancés, contribuant ainsi au maintien de sa position de leader sur le marché. Le Royaume-Uni a dominé le marché européen des implants mammaires avec la plus grande part de revenus, soit environ 31,2 %, en 2025, grâce à une industrie de la chirurgie esthétique bien établie, une forte sensibilisation aux interventions esthétiques et reconstructives, des infrastructures de santé de pointe et la forte présence d'acteurs majeurs du marché et de chirurgiens plasticiens certifiés. Le soutien favorable au remboursement des chirurgies reconstructives a encore renforcé la position du Royaume-Uni sur le marché.

Analyse du marché des implants mammaires en Allemagne et en Europe

Le marché des implants mammaires en Allemagne et en Europe devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période prévisionnelle, portée par l'augmentation du revenu disponible, l'acceptation croissante des interventions esthétiques et les progrès constants de la technologie des implants. L'accent mis par l'Allemagne sur l'innovation médicale, la sécurité des patients et la qualité des services de santé favorise l'adoption de solutions d'implants mammaires de pointe. Le pays observe également une demande croissante de chirurgies reconstructives, stimulée par l'amélioration des taux de survie au cancer du sein et une meilleure connaissance des options de reconstruction. Par ailleurs, l'Allemagne s'impose comme une destination de choix pour le tourisme médical en Europe, grâce à ses normes cliniques élevées et à son expertise chirurgicale de pointe. Le développement de cliniques esthétiques et reconstructives spécialisées dans les grandes villes contribue également à l'accélération de la croissance du marché. L'Allemagne devrait être la région du marché européen des implants mammaires connaissant la croissance la plus rapide au cours de la période prévisionnelle, enregistrant un TCAC important grâce à l'augmentation du revenu disponible, l'acceptation croissante des interventions esthétiques, le développement du tourisme médical, les progrès technologiques en matière de matériaux d'implants et le développement de cliniques esthétiques spécialisées dans les grandes villes.

Part de marché des implants mammaires en Europe

Le secteur des implants mammaires est principalement dominé par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Mentor Worldwide LLC (États-Unis)

- Sientra, Inc. (États-Unis)

- GC Aesthetics (Irlande)

- Establishment Labs Holdings Inc. (Costa Rica)

- HansBiomed Co., Ltd. (Corée du Sud)

- Sebbin (France)

- Polytech Health & Aesthetics GmbH (Allemagne)

- Cereplas (France)

- LabCorp Esthétique et Médical (Brésil)

- Koken Co., Ltd. (Japon)

- Silimed (Brésil)

- Nagor Ltd. (Royaume-Uni)

- Laboratoires Arion (France)

- Groupe Sebbin SAS (France)

Dernières évolutions du marché européen des implants mammaires

- En octobre 2021, Establishment Labs (Motiva) a lancé JOY, un programme d'esthétique mammaire centré sur la patiente et construit autour de ses implants Ergonomix2 de nouvelle génération — un programme commercial qui associe la nouvelle technologie d'implants à un soutien accru aux patientes et à des offres de garantie étendues.

- En octobre 2021, la Food and Drug Administration (FDA) américaine a renforcé ses exigences et sa communication sur la sécurité des implants mammaires, en prenant des mesures pour améliorer l'information sur les risques et en modifiant les procédures de commande afin de garantir aux patientes une communication plus claire sur la sécurité lorsqu'elles envisagent des implants. (Il s'agissait d'une action réglementaire majeure ayant un impact sur le marché.)

- En mars 2023, Sientra a publié les résultats préliminaires d'une étude clinique montrant des taux de rétention de volume prometteurs pour son système de transfert de graisse Viality (une technologie complémentaire utilisée dans les flux de travail d'augmentation/reconstruction), signalant la croissance des technologies complémentaires dans les parcours d'implants et de reconstruction.

- En mai 2023, la société mère d'IDEAL IMPLANT a annoncé la cessation de ses activités (l'arrêt de la fabrication de son implant salin structuré « IDEAL IMPLANT »), un événement majeur sur le marché qui a affecté la disponibilité et la prise en charge des garanties de cette gamme de produits.

- En mai 2023, Sientra a également reçu l'autorisation de la FDA pour sa technologie Portfinder (un dispositif à usage clinique faisant partie de son portefeuille de produits reconstructifs), ce qui témoigne de la diversification des produits des fabricants d'implants vers des dispositifs de soutien et des aides chirurgicales.

- En décembre 2024, Mentor (une société MedTech de Johnson & Johnson) a reçu l'approbation de la FDA pour sa gamme d'implants mammaires MemoryGel Enhance (tailles étendues pour la reconstruction) et a annoncé un plan de commercialisation – une approbation de produit importante répondant aux besoins de reconstruction pour les tailles plus importantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.