Europe Busway Market

Taille du marché en milliards USD

TCAC :

%

USD

3.70 Billion

USD

5.56 Billion

2025

2033

USD

3.70 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 3.70 Billion | |

| USD 5.56 Billion | |

| % | |

|

Segmentation du marché européen des barres omnibus : par conducteur (cuivre et aluminium), par poids (plus de 1 kg et moins de 1 kg), par forme (rectangulaire et chanfreinée), par isolation (revêtement en poudre époxy, Mylar, Nomex, Kapton, Teonix et Tedler), par longueur (1 à 2 m, 2 à 3 m, plus de 3 m et moins de 1 m), par type de barre omnibus (barres omnibus laminées, barres omnibus multiconducteurs, barres omnibus flexibles et barres omnibus monoconducteur), par puissance nominale (faible puissance, moyenne puissance (125 A à 800 A) et haute puissance (plus de 800 A)), par utilisateur final (industriel, résidentiel et commercial) – Tendances du secteur et prévisions jusqu’en 2033

Quelle est la taille et le taux de croissance du marché européen des busway ?

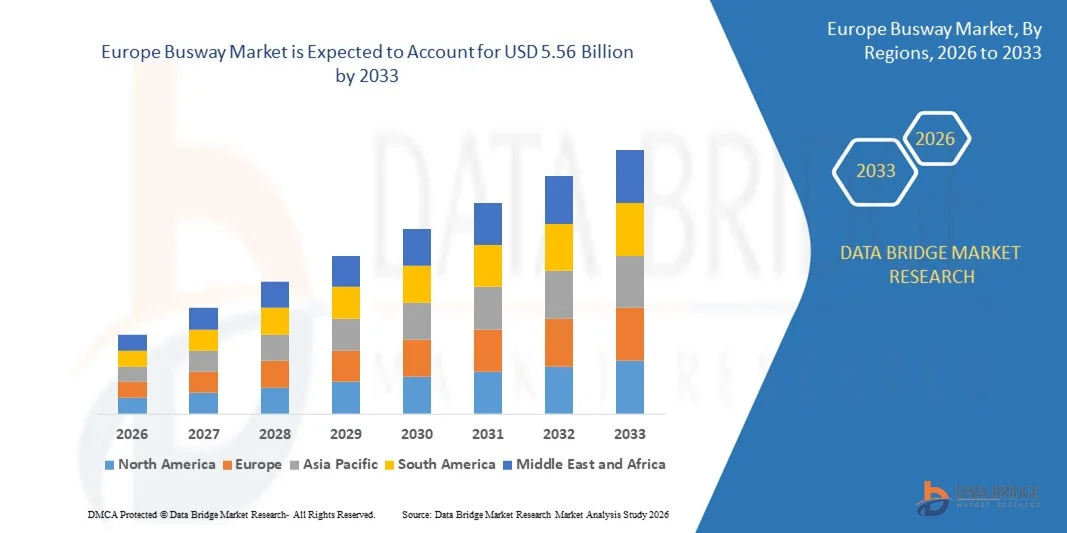

- Le marché européen des voies de bus partagées était évalué à 3,70 milliards de dollars en 2025 et devrait atteindre 5,56 milliards de dollars d'ici 2033 , avec un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes de distribution d'énergie fiables et efficaces, l'expansion des infrastructures de réseaux intelligents et le besoin croissant de systèmes d'alimentation compacts et économiques dans les secteurs industriels et commerciaux.

- En outre, l'intérêt croissant porté à l'intégration des énergies renouvelables et à la modernisation des infrastructures électriques vieillissantes contribue également à la hausse constante de la demande mondiale de barres omnibus.

Quels sont les principaux enseignements du marché des voies de bus ?

- Le marché des barres omnibus connaît une croissance soutenue grâce à l'intégration croissante des sources d'énergie renouvelables dans les réseaux électriques existants, ce qui nécessite des solutions de distribution d'énergie flexibles et efficaces.

- L'urbanisation rapide et le développement des infrastructures dans les régions en développement, notamment en Asie-Pacifique, génèrent une demande importante en composants électriques de pointe, y compris les barres omnibus.

- L'Allemagne a dominé le marché européen des barres omnibus en 2024, avec la plus grande part de revenus (34,6 %), grâce à sa solide base industrielle, ses infrastructures électriques de pointe et ses investissements importants dans l'intégration des énergies renouvelables et la modernisation des réseaux électriques.

- Le Royaume-Uni connaît le taux de croissance le plus rapide d'Europe (10,94 %), porté par le développement rapide des projets d'énergies renouvelables, des infrastructures de recharge pour véhicules électriques et de l'électrification des bâtiments commerciaux. On observe également une augmentation des investissements dans les parcs éoliens offshore, les systèmes de stockage par batteries et les réseaux de distribution intelligents.

- Le segment du cuivre a dominé le marché en 2024, générant la plus grande part de revenus grâce à sa conductivité électrique supérieure, sa résistance à la corrosion et sa robustesse mécanique.

Portée du rapport et segmentation du marché des voies de bus

|

Attributs |

Principaux enseignements du marché des systèmes de busway |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des voies de bus ?

Adoption croissante des systèmes de barres omnibus compacts et modulaires

- La tendance mondiale à l'optimisation de l'espace accélère l'adoption des systèmes de barres omnibus compacts et modulaires, notamment dans les infrastructures urbaines et les bâtiments commerciaux où l'espace est limité et l'efficacité du système primordiale. Ces systèmes réduisent l'encombrement des installations électriques tout en améliorant la flexibilité d'agencement. Par conséquent, les industries se tournent vers les barres omnibus modulaires pour répondre aux exigences structurelles et de performance.

- Les industries privilégient les barres omnibus modulaires en raison de leur installation simplifiée, de leur meilleure gestion thermique et de leur capacité à supporter des charges électriques élevées dans un espace restreint, ce qui les rend idéales pour les installations électriques denses. Ces caractéristiques les rendent particulièrement adaptées aux environnements de production et aux salles serveurs. Leur conception plug-and-play réduit également les erreurs d'installation et les coûts de main-d'œuvre.

- Les bâtiments à haute performance énergétique intègrent de plus en plus de systèmes modulaires qui réduisent les pertes d'énergie et nécessitent un entretien minimal, conformément aux normes de construction écologique et aux objectifs de réduction des coûts d'exploitation. Cette tendance favorise les objectifs de développement durable tout en améliorant la fiabilité à long terme des systèmes. Les barres omnibus modulaires contribuent également à réduire l'utilisation de matériaux de câblage non recyclables.

- Par exemple, le système de barres omnibus I-Line de Schneider Electric et les barres omnibus compactes BD2 de Siemens sont largement déployés dans les centres de données et les environnements industriels automatisés grâce à leur simplicité d'installation et à leur fiabilité. Ces produits illustrent l'adoption par l'industrie de la modularité pour réduire la complexité et améliorer la densité de puissance. Ces deux systèmes sont également conçus pour une évolutivité future.

- L'intérêt croissant pour la modularité, la compacité et la performance place les barres omnibus modulaires au cœur de l'innovation en matière de distribution d'énergie dans divers secteurs. Avec la densification continue des infrastructures urbaines et l'importance croissante de l'efficacité énergétique, la demande pour ces systèmes continuera de croître à l'échelle mondiale.

Quels sont les principaux moteurs du marché des voies de bus ?

- L'expansion industrielle et la croissance du marché de l'immobilier commercial entraînent une demande accrue de systèmes de distribution d'énergie fiables et optimisés, garantissant un fonctionnement continu, des pertes d'énergie réduites et une capacité d'adaptation aux nouvelles installations. Les barres omnibus contribuent à améliorer l'efficacité du flux d'énergie au sein des réseaux électriques complexes. Elles sont de plus en plus considérées comme une infrastructure essentielle pour les opérations à forte consommation d'énergie.

- Les barres omnibus offrent une alternative compacte et organisée au câblage traditionnel, améliorant la capacité de transport de courant, réduisant les interférences électromagnétiques et assurant une distribution d'énergie sûre dans les environnements à forte charge. Leur conception structurée contribue à réduire les risques de défauts et facilite une meilleure surveillance de la consommation d'énergie. Ceci est crucial dans les secteurs à forte demande en énergie, tels que l'automobile et l'agroalimentaire.

- L'adoption de l'Industrie 4.0 et des technologies d'automatisation renforce la demande en systèmes d'alimentation électrique avancés, où les barres omnibus constituent un élément essentiel pour la robotique, les capteurs et les réseaux d'équipements intelligents. Leur fiabilité et leur facilité d'intégration les rendent idéales pour les usines intelligentes. Elles permettent également une reconfiguration rapide de l'agencement des équipements.

- Par exemple, les systèmes de barres omnibus d'ABB sont largement utilisés dans les usines automobiles et les immeubles de grande hauteur pour leur flexibilité, leur efficacité de gestion de la charge et leur facilité d'intégration aux systèmes intelligents de gestion de l'énergie. Ces systèmes améliorent la sécurité d'exploitation et facilitent la surveillance centralisée de l'énergie. Les produits d'ABB sont également appréciés pour leur modularité et leur extensibilité.

- À mesure que les industries et les bâtiments commerciaux évoluent vers des infrastructures plus intelligentes et plus efficaces, les barres omnibus deviennent indispensables pour répondre aux besoins électriques de nouvelle génération. Leur rôle dans la minimisation des pertes d'énergie, l'amélioration de la distribution électrique et l'adaptation aux tendances d'automatisation consolide leur place dans l'architecture industrielle moderne.

Quel facteur freine la croissance du marché des voies de bus ?

- L'investissement initial important requis pour l'installation de systèmes de barres omnibus, notamment dans le cadre de rénovations, constitue un frein à leur adoption généralisée, en particulier par les PME aux budgets limités. Ces entreprises peuvent privilégier le câblage traditionnel malgré les économies à long terme offertes par les barres omnibus. La sensibilité aux coûts prime souvent sur les considérations d'efficacité lors des premières phases du projet.

- La compatibilité avec l'infrastructure électrique existante exige souvent des modifications d'agencement, des raccords sur mesure ou des composants supplémentaires, ce qui peut augmenter le coût global du système et retarder la mise en œuvre du projet. Ceci est particulièrement complexe dans les bâtiments anciens où l'espace et la configuration des tableaux électriques ne permettent pas toujours l'utilisation de systèmes de barres omnibus standardisés. Les mises à niveau peuvent entraîner des interruptions de service importantes.

- La pénurie de professionnels qualifiés possédant une expertise en conception et installation de systèmes de barres omnibus complique davantage leur déploiement, notamment dans les zones rurales ou sous-développées où les ressources techniques sont limitées. Sans techniciens qualifiés, le risque d'installation incorrecte augmente, ce qui engendre des coûts supplémentaires liés aux reprises ou aux inefficacités du système.

- Par exemple, dans plusieurs usines vieillissantes d'Europe de l'Est, l'adoption des systèmes de barres omnibus a été retardée par les coûts d'intégration élevés et la nécessité de modifications structurelles des bâtiments. Dans ces installations, les responsables ont cité le manque de soutien local et les coûts élevés d'installation sur mesure comme principaux freins. Cette tendance influe sur les taux d'adoption des rénovations.

- Bien que les barres omnibus offrent des gains d'efficacité à long terme, leur coût initial élevé et les obstacles techniques continuent de freiner leur pénétration du marché, notamment dans les environnements d'infrastructures anciennes et sensibles aux coûts. Relever ces défis grâce à des stratégies de réduction des coûts, au développement des compétences de la main-d'œuvre et à une conception flexible des systèmes sera essentiel à leur expansion future.

Comment le marché des voies de bus est-il segmenté ?

Le marché est segmenté en fonction du conducteur, du poids, de la forme, de l'isolation, de la longueur, du type de barre omnibus, de la puissance nominale et de l'utilisateur final .

- Par le chef d'orchestre

Le marché mondial des barres omnibus est segmenté, selon le matériau conducteur, en aluminium et en cuivre. En 2024, le segment du cuivre dominait le marché et représentait la plus grande part de chiffre d'affaires, grâce à sa conductivité électrique supérieure, sa résistance à la corrosion et sa robustesse mécanique. Les barres omnibus en cuivre sont largement utilisées dans les applications électriques hautes performances, telles que les appareillages de commutation, les tableaux de distribution et les sous-stations, en raison de leur durabilité et de leur fiabilité sous différentes conditions de charge.

Le segment de l'aluminium devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa légèreté, son rapport coût-efficacité et sa popularité croissante dans les applications basse et moyenne tension. Les barres omnibus en aluminium gagnent du terrain dans les bâtiments commerciaux et les systèmes d'énergies renouvelables, où la réduction du poids et l'accessibilité financière sont des critères essentiels.

- En fonction du poids

Le marché des barres omnibus est segmenté en fonction de leur poids : moins d’un kilogramme et plus d’un kilogramme. Ce dernier segment représentait la plus grande part du chiffre d’affaires en 2024, grâce aux applications industrielles à grand volume telles que la production énergivore, les infrastructures pour véhicules électriques et les centres de données. Ces installations nécessitent des barres omnibus plus épaisses et plus lourdes pour supporter des courants élevés et garantir la stabilité du système.

Le segment des barres omnibus de moins d'un kilogramme devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur utilisation croissante dans les unités électriques compactes, les tableaux électriques résidentiels et les systèmes électroniques portables. La miniaturisation des composants et l'accent mis sur les assemblages électriques légers stimulent la demande de barres omnibus plus légères.

- Par forme

En fonction de leur forme, le marché se divise en deux segments : les barres omnibus chanfreinées et les barres omnibus rectangulaires. Le segment des barres omnibus rectangulaires a dominé le marché en 2024 grâce à sa standardisation, sa facilité d’installation et son adéquation aux systèmes électriques à forte charge. Les barres omnibus rectangulaires sont privilégiées dans les projets industriels et de grande envergure où l’uniformité et la cohérence de la conception sont essentielles.

Le segment des chanfreins devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante dans les applications sur mesure et à haute fréquence. Les conceptions chanfreinées améliorent le flux de courant, réduisent les pertes par effet de peau et gagnent en popularité dans les secteurs de l'aérospatiale et de l'électronique de pointe.

- Par isolation

En fonction du type d'isolation, le marché se segmente en revêtements époxy, Teonix, Tedler, Mylar, Nomex, Kapton et autres. Le segment des revêtements époxy détenait la plus grande part de marché en 2024 grâce à son excellente rigidité diélectrique, sa protection mécanique et sa résistance aux conditions environnementales difficiles. Il est largement utilisé dans les appareillages de commutation extérieurs et les systèmes de transport.

Le Kapton devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à son exceptionnelle stabilité thermique et à son application dans des environnements à haute température tels que l'aérospatiale, l'électronique de défense et les systèmes industriels spécialisés.

- Par longueur

En fonction de la longueur, le marché est segmenté en moins de 1 m, de 1 m à 2 m, de 2 m à 3 m et plus de 3 m. Le segment de 1 m à 2 m a dominé le marché en 2024, grâce à des configurations de produits standardisées pour les armoires électriques, les panneaux de commande et les tableaux de distribution dans les installations industrielles et commerciales.

Le segment des barres omnibus de plus de 3 m devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, car les projets d'infrastructure à grande échelle, les sous-stations et les systèmes d'énergie renouvelable nécessitent de plus en plus de barres omnibus plus longues pour couvrir de plus grandes distances sans perte de performance.

- Par type de barre omnibus

Le marché est segmenté selon le type de barres omnibus : barres omnibus à conducteur unique, barres omnibus à conducteurs multiples, barres omnibus flexibles et barres omnibus laminées. En 2024, le segment des barres omnibus à conducteur unique détenait la plus grande part de marché grâce à sa simplicité, sa robustesse et son utilisation répandue dans les tableaux de distribution électrique et les systèmes de contrôle industriels.

Le segment des barres omnibus flexibles devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à sa capacité à se courber et à s'adapter aux espaces réduits, ce qui le rend idéal pour les véhicules électriques, les appareillages de commutation modulaires et les ensembles de commande compacts.

- Par puissance nominale

En fonction de la puissance nominale, le marché est segmenté en trois catégories : basse puissance, moyenne puissance (125 A à 800 A) et haute puissance (supérieure à 800 A). Le segment de moyenne puissance a dominé le marché en 2024 grâce à ses nombreuses applications dans les bâtiments commerciaux, les unités de production et les centres de données, où une distribution de courant modérée est requise.

Le segment de la haute puissance devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par la forte augmentation de la demande des services publics d'électricité, des industries lourdes et des stations de recharge pour véhicules électriques nécessitant une gestion du courant de haute capacité.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en trois secteurs : industriel, résidentiel et commercial. Le segment industriel a généré la plus grande part de revenus en 2024, grâce au déploiement à grande échelle de barres omnibus dans les machines, les systèmes d'alimentation électrique et les lignes d'automatisation pour garantir une alimentation énergétique continue.

Le segment commercial devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, sous l'effet de l'augmentation des investissements dans les infrastructures commerciales telles que les centres commerciaux, les hôpitaux, les hôtels et les immeubles de bureaux, qui nécessitent des solutions de distribution d'énergie efficaces et sûres.

Quelle région détient la plus grande part du marché des voies de bus ?

- L'Allemagne a dominé le marché européen des barres omnibus en 2024, avec la plus grande part de revenus (34,6 %), grâce à sa solide base industrielle, ses infrastructures électriques de pointe et ses investissements importants dans l'intégration des énergies renouvelables et la modernisation des réseaux électriques.

- L'accent mis par le pays sur l'automatisation industrielle, la production de véhicules électriques, les réseaux intelligents et la construction commerciale à grande échelle stimule considérablement la demande de systèmes de barres omnibus en cuivre et en aluminium à haute conductivité pour les applications de distribution et de contrôle de l'énergie.

- L'adoption de systèmes électriques à haut rendement énergétique, d'installations de tableaux de distribution compacts et de solutions de transport d'énergie avancées améliore la sécurité et les performances d'exploitation. Les politiques strictes de transition énergétique de l'Allemagne et son engagement en faveur du développement durable des infrastructures renforcent sa position de leader sur le marché européen des barres omnibus.

Analyse du marché des barres omnibus au Royaume-Uni

Le Royaume-Uni connaît le taux de croissance le plus rapide d'Europe (10,94 %), porté par le développement rapide des projets d'énergies renouvelables, des infrastructures de recharge pour véhicules électriques et de l'électrification des bâtiments commerciaux. L'augmentation des investissements dans les parcs éoliens offshore, les systèmes de stockage par batteries et les réseaux de distribution intelligents accélère la demande de solutions de barres omnibus fiables et flexibles. Un soutien réglementaire fort à la décarbonation et à la modernisation des infrastructures électriques vieillissantes favorise l'adoption de ces solutions sur le marché, tant dans le secteur industriel que commercial.

Analyse du marché des barres omnibus en France

La France connaît une croissance soutenue, portée par les initiatives gouvernementales de transition énergétique et l'augmentation des investissements dans la résilience des réseaux et la modernisation du nucléaire. Le développement croissant des centres de données, des systèmes d'électrification des transports et des installations industrielles accroît la demande en systèmes de distribution électrique performants. La mise en œuvre d'architectures de distribution compactes et de technologies d'isolation ignifuges améliorées renforce la fiabilité des systèmes. Des politiques favorables aux énergies renouvelables et la modernisation des infrastructures positionnent la France comme un acteur majeur de la croissance sur le marché européen des barres omnibus.

Quelles sont les principales entreprises du marché des voies de bus ?

Le secteur des busway est principalement dominé par des entreprises bien établies, notamment :

- Texas Instruments Incorporated (États-Unis)

- LIHOM XTALS (Corée du Sud)

- Masterclock Inc. (États-Unis)

- Renesas Electronics Corporation (Japon)

- Infineon Technologies AG (Allemagne)

- TXC (Taïwan)

- KYOCERA Corporation (Japon)

- Murata Manufacturing Co., Ltd. (Japon)

- Abracon (États-Unis)

- Seiko Epson Corporation (Japon)

- Microchip Technology Inc. (États-Unis)

- Rakon Limited (Nouvelle-Zélande)

- NIHON DEMPA KOGYO CO., LTD. (Japon)

- Silicon Laboratories (États-Unis)

- SiTime Corp. (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Vishay Intertechnology, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des voies de bus ?

- En avril 2024, Referro Systems, distributeur agréé de Rockwell Automation en Afrique du Sud, a annoncé le lancement de la gamme Cubic Cu-Flex, une nouvelle ligne de barres omnibus flexibles en cuivre. Ce développement vise à offrir une flexibilité accrue et une installation simplifiée dans les systèmes de distribution électrique. L'introduction de Cu-Flex devrait répondre aux exigences de conception compacte des installations électriques modernes, améliorant ainsi l'optimisation de l'espace et la fiabilité des systèmes dans les applications commerciales et industrielles.

- En mars 2024, ABB a dévoilé sa gamme FlexLine de dispositifs de protection modulaires, conçue pour simplifier l'installation et améliorer la flexibilité dans les bâtiments résidentiels et les petits commerces. Cette gamme comprend des DDR, des disjoncteurs magnétothermiques et des parafoudres, tous dotés de la technologie d'enclenchement rapide pour une intégration aisée sur un seul type de barre omnibus. Cette innovation améliore le confort d'utilisation, réduit le temps de câblage et répond à la demande croissante de systèmes de distribution électrique plus sûrs et plus intelligents.

- En avril 2021, Tai Sin Electric a lancé son système de canalisations électriques, également appelé Busway ou Busduct, et a créé le premier et unique laboratoire d'essais de barres omnibus de Singapour. Cette innovation représente une étape importante dans la distribution d'énergie, offrant une alternative compacte et efficace aux systèmes de câbles traditionnels. Cette initiative renforce la position de Tai Sin Electric sur le marché et devrait accélérer l'adoption des systèmes de barres omnibus avancés en Asie du Sud-Est.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.