Europe Car T Cell Therapy Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.77 Billion

USD

29.63 Billion

2024

2032

USD

3.77 Billion

USD

29.63 Billion

2024

2032

| 2025 –2032 | |

| USD 3.77 Billion | |

| USD 29.63 Billion | |

| % | |

|

Segmentation du marché européen des thérapies par cellules CAR-T, par produit (cellules CAR-T autologues, cellules CAR-T allogéniques), structure (cellules CAR-T de première, deuxième, troisième et quatrième génération), antigènes ciblés (antigènes des tumeurs solides, antigènes des hémopathies malignes, autres), marque (Yescarta, Kymriah, Tecartus, autres), application thérapeutique (hémopathies malignes, cancer du pancréas, cancer du sein, cancer du poumon, cancer de l'estomac, myélome multiple, leucémie lymphoïde chronique, lymphome à cellules du manteau, lymphome folliculaire, lymphome diffus à grandes cellules B, leucémie lymphoblastique aiguë, autres), utilisateur final (hôpitaux, cliniques spécialisées, autres), canal de distribution (pharmacies hospitalières, autres) - Tendances du secteur et prévisions jusqu'en 2032

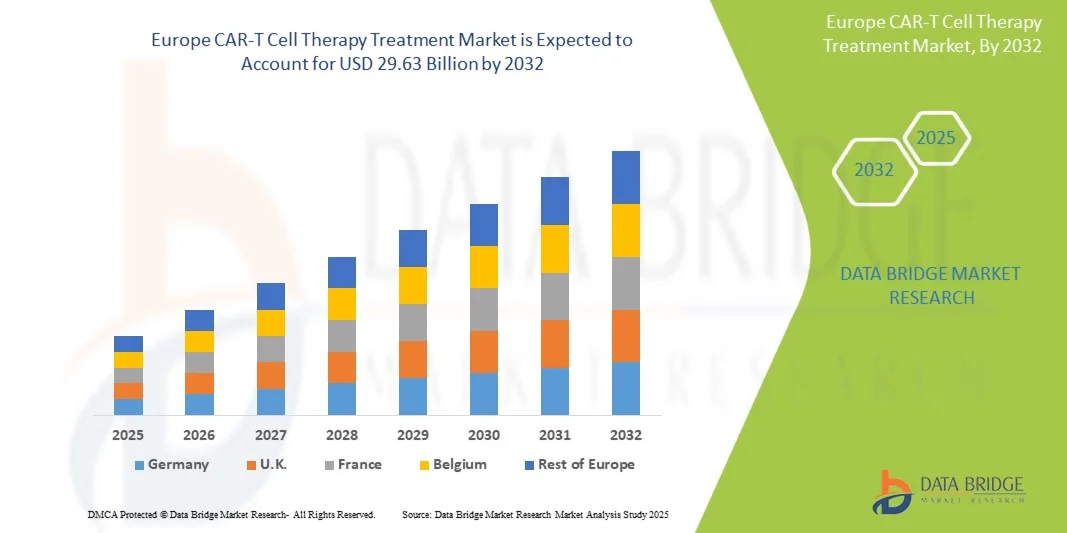

Taille du marché européen des traitements par thérapie cellulaire CAR-T

- Le marché européen des traitements par thérapie cellulaire CAR-T était évalué à 3,77 milliards de dollars en 2024 et devrait atteindre 29,63 milliards de dollars d'ici 2032 , avec un TCAC de 29,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des hémopathies malignes et autres cancers, associée aux progrès rapides des technologies d'immunothérapie cellulaire, ce qui conduit à une adoption plus large des thérapies par cellules CAR-T en pratique clinique.

- De plus, la demande croissante des patients pour des options de traitement personnalisées, ciblées et efficaces stimule l'adoption des solutions de thérapie cellulaire CAR-T, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché européen des traitements par thérapie cellulaire CAR-T

- La thérapie par cellules CAR-T, qui offre une immunothérapie cellulaire personnalisée et ciblée pour le traitement du cancer, devient une composante de plus en plus essentielle des soins oncologiques modernes, tant dans les hôpitaux que dans les cliniques spécialisées, en raison de sa grande efficacité et de son potentiel de rémission à long terme.

- La demande croissante de thérapie par cellules CAR-T est principalement alimentée par la prévalence croissante du cancer, les progrès de la recherche en immunothérapie et la préférence grandissante des patients pour des solutions de traitement innovantes et de précision.

- Le Royaume-Uni a dominé le marché des traitements par thérapie cellulaire CAR-T en 2024, avec une part de revenus de 36,8 %, grâce à des investissements importants dans la recherche sur le cancer, à la forte présence d'entreprises biopharmaceutiques de premier plan et à l'adoption rapide des thérapies cellulaires et géniques avancées au sein du système de santé britannique. Les initiatives du Service national de santé (NHS) britannique en faveur des traitements personnalisés et de l'immunothérapie contre le cancer, associées à un cadre réglementaire favorable, contribuent également à l'expansion du marché des traitements par thérapie cellulaire CAR-T.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des traitements par thérapie cellulaire CAR-T au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 12,4 %. Cette croissance s'explique par un essor important de la recherche en biotechnologie, un financement accru des essais cliniques et le développement des collaborations entre les institutions universitaires et les entreprises pharmaceutiques. L'accent mis par le pays sur la médecine de précision, l'innovation technologique et un meilleur accès aux thérapies oncologiques de pointe continue d'accélérer la croissance du marché des traitements par thérapie cellulaire CAR-T en Allemagne.

- Le segment des hémopathies malignes a dominé le marché en 2024 avec 69,7 % des revenus, grâce à des approbations précoces, une forte prévalence et d'excellents résultats cliniques. Les hôpitaux et les cliniques spécialisées assurent la prise en charge et le suivi centralisés.

Portée du rapport et segmentation du marché européen des traitements par thérapie cellulaire CAR-T

|

Attributs |

Aperçu du marché européen des traitements par thérapie cellulaire CAR-T |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des traitements par thérapie cellulaire CAR-T

« Un confort accru grâce à des plateformes thérapeutiques avancées »

- L'intégration croissante des plateformes thérapeutiques avancées aux solutions de santé numérique et aux systèmes de surveillance assistée par l'IA constitue une tendance majeure et en pleine accélération sur le marché européen des thérapies CAR-T. Ces technologies améliorent la prise de décision clinique, le suivi des patients et la personnalisation des traitements CAR-T.

- Par exemple, les plateformes CAR-T hospitalières sont de plus en plus souvent équipées de systèmes de suivi des patients pilotés par l'IA, permettant aux cliniciens de surveiller en temps réel la libération de cytokines, la réponse immunitaire et les effets indésirables liés au traitement. De même, les systèmes automatisés de gestion des thérapies peuvent optimiser les schémas posologiques et les protocoles de perfusion cellulaire.

- L'intégration de l'IA dans la thérapie CAR-T permet notamment de prédire la réponse du patient, d'optimiser les délais de production des cellules CAR-T autologues et allogéniques et de détecter précocement les toxicités potentielles. Cette approche fondée sur les données améliore la sécurité et l'efficacité du traitement.

- L'intégration transparente des plateformes de traitement CAR-T aux dossiers médicaux électroniques (DME) hospitaliers facilite la gestion centralisée des flux de travail thérapeutiques, des antécédents des patients et des calendriers de suivi. Grâce à une interface unifiée, les cliniciens peuvent coordonner efficacement le conditionnement pré-traitement, la perfusion et les soins post-perfusion.

- Cette tendance vers des plateformes CAR-T plus intelligentes, axées sur les données et interconnectées, redéfinit fondamentalement les attentes en matière de résultats des traitements oncologiques. Par conséquent, des entreprises telles que Novartis, Gilead et Bristol Myers Squibb développent des plateformes dotées de fonctionnalités de surveillance par IA, d'analyse en temps réel et d'optimisation thérapeutique.

- La demande de thérapies CAR-T avec une intégration de plateforme améliorée croît rapidement dans les hôpitaux et les centres d'oncologie spécialisés, car les patients et les professionnels de la santé privilégient de plus en plus la sécurité, l'efficacité et la personnalisation du traitement.

Dynamique du marché européen des traitements par thérapie cellulaire CAR-T

Conducteur

« Besoin croissant dû à la prévalence croissante du cancer et à l’adoption de thérapies avancées

- L'augmentation de la prévalence des hémopathies malignes et des tumeurs solides, associée à l'adoption croissante des immunothérapies avancées, est un facteur important de la demande accrue de thérapies par cellules CAR-T.

- Par exemple, en 2024, plusieurs produits CAR-T ont vu leurs indications élargies pour le lymphome diffus à grandes cellules B, le myélome multiple et la leucémie lymphoblastique aiguë, permettant ainsi une adoption clinique plus large. Ces approbations réglementaires devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les professionnels de la santé recherchent des options de traitement plus efficaces et durables, les thérapies CAR-T offrent des approches personnalisées et ciblées qui peuvent induire une rémission à long terme chez les patients atteints d'un cancer réfractaire ou en rechute.

- De plus, l'augmentation des investissements dans les infrastructures de production de cellules CAR-T, l'expansion des programmes d'essais cliniques et l'amélioration de la logistique de la chaîne d'approvisionnement rendent ces thérapies plus accessibles aux patients du monde entier.

- L'association de programmes de sensibilisation des patients, d'une couverture de remboursement élargie et de centres de traitement spécialisés capables de dispenser la thérapie CAR-T contribue à accélérer l'adoption de cette thérapie par le marché. Les plateformes thérapeutiques avancées, qui permettent une production à grande échelle et une planification personnalisée des traitements, sont des facteurs clés de croissance.

Retenue/Défi

« Préoccupations concernant la sécurité, la complexité de la fabrication et les coûts élevés du traitement »

- Les inquiétudes liées aux effets indésirables graves, tels que le syndrome de libération de cytokines (SLC) et la neurotoxicité, constituent des obstacles importants à une plus large diffusion sur le marché. Une surveillance et une prise en charge continues sont essentielles pour atténuer les risques liés au traitement.

- Le processus de fabrication complexe et long des cellules CAR-T autologues, qui implique un prélèvement cellulaire personnalisé, une modification génétique et une réinfusion, peut limiter l'extensibilité et l'accessibilité du traitement.

- Relever ces défis grâce à des protocoles standardisés, une meilleure gestion de la sécurité et l'automatisation de la production est essentiel pour améliorer l'accès des patients et l'adoption clinique.

- Le coût élevé de la thérapie CAR-T, dépassant souvent plusieurs centaines de milliers de dollars par traitement, demeure un obstacle pour les patients des pays émergents ou ceux ne bénéficiant pas d'une couverture d'assurance complète. Des stratégies de maîtrise des coûts et un élargissement du remboursement sont nécessaires pour améliorer l'accessibilité financière.

- De plus, la complexité des réglementations relatives à l'autorisation des traitements, au contrôle de la qualité et à la surveillance post-commercialisation peut ralentir la croissance du marché. L'harmonisation des lignes directrices entre les pays est essentielle pour faciliter l'adoption en Europe.

- Surmonter ces défis grâce à l'innovation technologique, à des protocoles de sécurité améliorés et à des programmes de soutien aux patients sera essentiel pour une croissance durable du marché des traitements par thérapie cellulaire CAR-T.

Portée du marché européen des traitements par thérapie cellulaire CAR-T

Le marché est segmenté en fonction du produit, de sa structure, des antigènes ciblés, de la marque, de l'application thérapeutique, de l'utilisateur final et du canal de distribution.

• Sous-produit

Le marché des thérapies cellulaires CAR-T est segmenté, selon le type de produit, en cellules CAR-T autologues et cellules CAR-T allogéniques. En 2024, le segment des cellules CAR-T autologues dominait le marché avec une part de revenus de 62,5 %, grâce à son approche personnalisée qui minimise les risques de réaction du greffon contre l'hôte et maximise l'efficacité thérapeutique. Les hôpitaux et les cliniques spécialisées utilisent largement la thérapie CAR-T autologue pour les hémopathies malignes, offrant ainsi des résultats optimaux aux patients. Les autorisations réglementaires sur des marchés clés tels que les États-Unis, l'Allemagne et la Chine favorisent son adoption croissante. Des preuves cliniques solides, des données de réponse à long terme des patients et des protocoles de fabrication établis renforcent sa position sur le marché. Le soutien au remboursement, la sensibilisation des patients et les technologies de pointe en matière de traitement cellulaire contribuent également à sa croissance. La R&D continue, l'expansion des essais cliniques et les programmes de formation des médecins favorisent son adoption clinique. La disponibilité de thérapies combinées avec les cellules CAR-T autologues consolide davantage sa position dominante sur le marché.

Le segment des cellules CAR-T allogéniques devrait connaître la croissance annuelle composée la plus rapide, soit 14,2 %, entre 2025 et 2032, grâce aux thérapies prêtes à l'emploi permettant une administration immédiate. Ces produits réduisent les délais et les coûts de fabrication, améliorant ainsi l'accès aux soins pour les patients. Les progrès réalisés dans les technologies d'édition génique et de cellules de donneurs universels renforcent la sécurité et la facilité de production à grande échelle. Les essais cliniques ciblant les tumeurs hématologiques et solides accélèrent le développement. Les collaborations stratégiques entre les entreprises de biotechnologie et les CMO (Contract Manufacturing Organizations) accroissent les capacités de production. L'approche « prêt à l'emploi » répond à des besoins médicaux non satisfaits et élargit la couverture thérapeutique. Les investissements dans l'amélioration de la sécurité et de l'efficacité favorisent l'adoption par le marché. Les progrès réglementaires dans de nombreuses régions encouragent des approbations plus rapides. Les partenariats avec les hôpitaux et les centres spécialisés améliorent la distribution et la sensibilisation. L'augmentation du nombre de patients dans les marchés émergents soutient également cette croissance rapide.

• Par structure

Sur la base de leur structure, le marché est segmenté en cellules CAR-T de première, deuxième, troisième et quatrième génération. Le segment des cellules CAR-T de deuxième génération a dominé le marché en 2024 avec une part de revenus de 55,8 %, grâce aux domaines co-stimulateurs qui améliorent la persistance des lymphocytes T et leur activité cytotoxique. La plupart des produits CAR-T commercialisés appartiennent à cette génération. Les hôpitaux et les cliniques spécialisées adoptent largement ces thérapies en raison de leur efficacité et de leur innocuité prouvées. Des données probantes issues d'essais cliniques solides, les autorisations réglementaires et la prise en charge par les organismes de remboursement renforcent leur position. Des normes de fabrication avancées garantissent une production de haute qualité. Ce segment bénéficie d'options de thérapie combinée optimisées. L'innovation continue en matière de modification génique et d'expansion des lymphocytes T favorise l'adoption clinique. Les résultats cliniques et les données de survie à long terme consolident la position dominante du marché. En Europe, des campagnes de sensibilisation et des programmes de formation médicale encouragent l'adoption par les médecins. Les partenariats avec des instituts de recherche renforcent encore le leadership du marché.

Le segment des cellules CAR-T de troisième génération devrait connaître la croissance annuelle composée la plus rapide (12,5 %) entre 2025 et 2032, grâce à des modèles multi-co-stimulateurs renforçant l'activité antitumorale. Leur application potentielle dans les tumeurs hématologiques et solides alimente l'intérêt de la recherche. Les premières données cliniques sont prometteuses. Les collaborations avec les entreprises de biotechnologie et les partenariats universitaires accélèrent le développement. Les thérapies CAR-T de troisième génération offrent une meilleure persistance, un risque de rechute réduit et un profil de sécurité amélioré. Le financement de la recherche en immunothérapie soutient l'expansion de ce segment. Les hôpitaux et les cliniques spécialisées adoptent progressivement ces produits de pointe. Le cadre réglementaire est de plus en plus favorable. La sensibilisation des patients et des médecins aux innovations CAR-T stimule la demande. L'intérêt croissant pour la médecine personnalisée favorise une adoption rapide. La pénétration du marché dans les régions émergentes est en progression.

• Par antigènes ciblés

En fonction des antigènes ciblés, le marché est segmenté en trois catégories : antigènes des tumeurs solides, antigènes des hémopathies malignes et autres. Le segment des hémopathies malignes a dominé le marché en 2024, représentant 67,3 % des revenus. Cette domination s’explique par l’approbation initiale et l’adoption généralisée des thérapies CAR-T pour les hémopathies malignes à cellules B telles que le lymphome diffus à grandes cellules B (LDGCB), la leucémie aiguë lymphoblastique (LAL) et le myélome multiple. La solidité des résultats cliniques, l’adoption par les hôpitaux et le soutien réglementaire sont les principaux facteurs de cette domination. La prise en charge par les organismes de santé garantit l’accès au traitement pour les patients. De nombreuses données issues d’essais cliniques valident l’efficacité et la sécurité des thérapies. Des centres de traitement spécialisés assurent une prise en charge thérapeutique optimale. La formation et la sensibilisation des médecins contribuent à l’adoption du traitement. Les hôpitaux et les cliniques spécialisées constituent les principaux lieux d’administration. Les données de survie à long terme renforcent la confiance du marché. La demande des patients est en hausse. Les recommandations thérapeutiques européennes préconisent les thérapies CAR-T pour les patients éligibles. La recherche et le développement continus soutiennent l’expansion du marché.

Le segment des tumeurs solides devrait connaître la croissance annuelle composée la plus rapide, soit 13,8 %, entre 2025 et 2032, portée par les essais cliniques ciblant HER2, EGFR, la mésothéline et d'autres antigènes tumoraux solides. Les progrès réalisés dans la modulation du microenvironnement tumoral améliorent les taux de réponse. Des combinaisons d'inhibiteurs de points de contrôle immunitaire sont à l'étude. Les investissements en recherche et développement augmentent à l'échelle mondiale. Les hôpitaux et les cliniques spécialisées participent de plus en plus aux essais cliniques. Les nouvelles constructions CAR-T présentent un profil de sécurité et d'efficacité prometteur. La collaboration entre les entreprises de biotechnologie et les institutions universitaires accélère la croissance. La demande des patients pour des thérapies innovantes est en hausse. La flexibilité réglementaire en oncologie encourage l'expansion des essais cliniques. Les programmes de sensibilisation destinés aux cliniciens et aux patients favorisent l'adoption de ces thérapies. Les innovations technologiques en matière d'édition génique améliorent le ciblage des tumeurs solides. La pénétration du marché dans les régions émergentes soutient une croissance rapide.

• Par marque

Le marché est segmenté par marque en Yescarta, Kymriah, Tecartus et autres. Le segment Yescarta a dominé le marché en 2024 avec 38,4 % des revenus, grâce à son approbation rapide pour le lymphome diffus à grandes cellules B (LDGCB) et à son adoption généralisée en milieu hospitalier. Son profil de sécurité favorable, son efficacité clinique robuste et ses programmes structurés d'accompagnement des patients renforcent sa position dominante. La prise en charge par le remboursement, la formation des médecins et la sensibilisation des patients favorisent l'adoption du traitement. Les hôpitaux et les cliniques spécialisées appliquent des protocoles standardisés. Les capacités de production garantissent un approvisionnement fiable. Les études post-commercialisation en cours renforcent la confiance. Les partenariats européens avec des centres médicaux étendent la portée du traitement. Les résultats cliniques sont favorables. L'innovation continue et les thérapies combinées maintiennent le leadership du marché.

Le segment Tecartus devrait connaître la croissance annuelle composée la plus rapide (15,1 %) entre 2025 et 2032, grâce à son approbation pour le lymphome à cellules du manteau et les hémopathies malignes à cellules B récidivantes ou réfractaires. Les essais cliniques et les programmes d'accès élargi accélèrent son adoption. Les cliniques spécialisées et les hôpitaux mettent de plus en plus en œuvre le traitement par Tecartus. Les partenariats avec les biotechnologistes optimisent la distribution. Les premiers résultats cliniques positifs renforcent la confiance. Les investissements dans l'augmentation de la capacité de production soutiennent la demande. Les incitations réglementaires permettent des approbations plus rapides. Les programmes de sensibilisation et d'information améliorent la connaissance du traitement par les médecins. La préférence des patients pour les thérapies innovantes s'accroît. L'adoption en Europe progresse. La R&D en cours renforce le potentiel thérapeutique.

• Par application thérapeutique

En fonction de l'application thérapeutique, le marché est segmenté en hémopathies malignes, cancer du pancréas, cancer du sein, cancer du poumon, cancer de l'estomac, myélome multiple, leucémie lymphoïde chronique, lymphome à cellules du manteau, lymphome folliculaire, lymphome diffus à grandes cellules B, leucémie lymphoblastique aiguë et autres. Le segment des hémopathies malignes a dominé le marché en 2024 avec 69,7 % des revenus, grâce à des approbations précoces, une forte prévalence et d'excellents résultats cliniques. Les hôpitaux et les cliniques spécialisées assurent la prise en charge et le suivi centralisés. La prise en charge et l'approbation des recommandations favorisent l'adoption de ce traitement. Des équipes multidisciplinaires garantissent la sécurité. Les données à long terme des patients confirment son efficacité. Le soutien des essais cliniques assure la conformité réglementaire. Les médecins privilégient la thérapie CAR-T pour les patients éligibles. L'accès à des structures spécialisées contribue à sa position dominante. La sensibilisation des patients est élevée. La R&D continue renforce le portefeuille de produits en développement. La collaboration avec les centres universitaires assure la croissance du marché.

Le segment du cancer du pancréas devrait connaître la croissance annuelle composée la plus rapide (12,9 %) entre 2025 et 2032, grâce à des thérapies CAR-T innovantes ciblant KRAS, la mésothéline et d'autres antigènes. Les essais cliniques préliminaires sont prometteurs. Les thérapies combinées améliorent l'efficacité. Les hôpitaux et les cliniques spécialisées augmentent leur capacité d'essais cliniques. Les investissements en biotechnologie stimulent le développement. La souplesse réglementaire favorise des approbations plus rapides. Les programmes de sensibilisation des médecins accroissent l'adoption de ces thérapies. L'intérêt des patients pour les nouvelles thérapies est en hausse. Les collaborations universitaires dynamisent la recherche. L'augmentation de la capacité de production améliore l'accès aux traitements. La précision des thérapies ciblées soutient la croissance. La pénétration du marché dans les régions émergentes accélère leur adoption.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché en 2024 avec 58,6 % des revenus, grâce à l'administration centralisée des thérapies CAR-T, aux équipes multidisciplinaires, aux infrastructures de pointe et au suivi rigoureux des patients. Les hôpitaux gèrent les perfusions, les effets indésirables et les soins post-thérapeutiques. La conformité réglementaire et la prise en charge par les organismes de remboursement favorisent l'adoption de ces thérapies. Les établissements multisites garantissent une prise en charge homogène. Les données cliniques et les résultats à long terme des patients renforcent la position dominante de ce segment. L'intégration des soins de support améliore la sécurité. Les protocoles de traitement standardisés optimisent l'efficacité. La familiarité des médecins avec le traitement encourage son utilisation. La confiance des patients est plus forte en milieu hospitalier. Les partenariats avec les entreprises de biotechnologie facilitent l'accès aux soins.

Le segment des cliniques spécialisées devrait connaître la croissance annuelle composée la plus rapide, soit 11,3 %, entre 2025 et 2032, grâce à des centres d'oncologie ambulatoires dédiés offrant des soins personnalisés. Des délais d'attente plus courts, une attention ciblée et des thérapies de précision renforcent la préférence des patients. L'expansion des traitements expérimentaux favorise leur adoption. La sensibilisation des médecins et la présence de personnel spécialisé améliorent les résultats. Les collaborations universitaires accélèrent le partage des connaissances. Les thérapies innovantes sont plus accessibles. Les cliniques offrent des horaires flexibles et un suivi continu. Les modèles de soins centrés sur le patient attirent de nouveaux adeptes. Les campagnes de sensibilisation stimulent la demande. Les améliorations apportées aux infrastructures augmentent les capacités. L'adoption est en hausse sur les marchés émergents.

• Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières et autres. Le segment des pharmacies hospitalières détenait la plus grande part de marché (52,1 %) en 2024, grâce à la dispensation contrôlée des thérapies CAR-T onéreuses, aux installations de stockage adéquates, au respect des réglementations et au personnel qualifié. Les achats groupés, les programmes gouvernementaux et les chaînes d'approvisionnement intégrées contribuent à sa position dominante. Des protocoles d'assurance qualité garantissent la sécurité. Les hôpitaux permettent un accès rapide aux patients. La prise en charge par les services de remboursement facilite l'accès au traitement. Des équipes de soutien clinique gèrent la thérapie et les effets indésirables. L'adoption est favorisée par des procédures hospitalières standardisées. Les directives réglementaires renforcent la conformité. La distribution centralisée améliore l'efficacité. Les résultats pour les patients sont meilleurs en milieu hospitalier.

Le segment « Autres » devrait connaître la croissance annuelle composée la plus rapide (10,7 %) entre 2025 et 2032, notamment grâce aux distributeurs spécialisés et aux solutions logistiques émergentes. Ce canal améliore l’accès aux soins dans les régions dépourvues d’infrastructures hospitalières. L’intégration du commerce électronique et de la télémédecine facilite la distribution. Une distribution plus rapide et des chaînes d’approvisionnement flexibles favorisent l’adoption. La collaboration avec les entreprises de biotechnologie garantit la fiabilité des produits. Un cadre réglementaire adapté facilite l’expansion. Les programmes de sensibilisation renforcent la confiance des médecins. Les zones reculées et mal desservies en bénéficient. Une logistique spécialisée assure une manutention sécurisée. La pénétration du marché dans les régions en développement s’accélère. Le suivi technologique renforce la confiance. Un accès flexible soutient une croissance rapide.

Analyse régionale du marché européen des traitements par thérapie cellulaire CAR-T

- Le marché européen des traitements par thérapie cellulaire CAR-T devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, principalement alimentée par l'augmentation des investissements dans les thérapies oncologiques avancées, la sensibilisation croissante à la médecine personnalisée et les initiatives réglementaires favorables à la recherche en thérapie cellulaire et génique.

- La solide infrastructure biotechnologique de la région, le développement des essais cliniques et les collaborations entre les entreprises pharmaceutiques et les institutions de recherche sont à l'origine de progrès considérables dans les traitements CAR-T.

- L'Europe connaît une adoption croissante de la thérapie par cellules CAR-T dans les principaux systèmes de santé pour les hémopathies malignes et les tumeurs solides, ce qui reflète une évolution vers des soins oncologiques de précision.

Aperçu du marché britannique des traitements par thérapie cellulaire CAR-T

Le marché britannique des thérapies cellulaires CAR-T a dominé le marché européen en 2024, avec une part de marché de 36,8 %. Cette domination s'explique par des investissements importants dans la recherche sur le cancer, la forte présence d'entreprises biopharmaceutiques de premier plan et l'adoption rapide des thérapies cellulaires et géniques avancées au sein du système de santé britannique. Les initiatives du NHS (National Health Service) en faveur des traitements personnalisés et de l'immunothérapie contre le cancer, conjuguées à un cadre réglementaire favorable et à des programmes d'innovation soutenus par le gouvernement, contribuent également à l'expansion du marché. Par ailleurs, les progrès constants en matière de capacités de production et la création de centres spécialisés en thérapie cellulaire renforcent le leadership du Royaume-Uni sur le marché européen des thérapies CAR-T.

Aperçu du marché allemand des traitements par thérapie cellulaire CAR-T

Le marché allemand des thérapies cellulaires CAR-T devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 12,4 %. Cette croissance est due à un essor important de la recherche en biotechnologie , à l'augmentation des financements alloués aux essais cliniques et au renforcement des collaborations entre les institutions académiques et les entreprises pharmaceutiques. L'accent mis par le pays sur la médecine de précision , l'innovation technologique et un meilleur accès aux thérapies oncologiques de pointe accélère l'adoption des traitements CAR-T. L'infrastructure de santé performante de l'Allemagne, le soutien gouvernemental à la recherche et au développement, ainsi que la volonté de développer des modèles de production et de distribution de CAR-T à grande échelle contribuent également à cette croissance rapide.

Part de marché en Europe des traitements par thérapie cellulaire CAR-T

L'industrie des traitements par thérapie cellulaire CAR-T est principalement dominée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- GSK plc (Royaume-Uni)

- Bristol Myers Squibb (Irlande)

- Autolus Therapeutics plc (Royaume-Uni)

- Miltenyi Biotec (Allemagne)

- Cellectis SA (France)

- Thermo Fisher Scientific Inc (Allemagne)

- Orchard Therapeutics (Royaume-Uni)

- BioNTech SE (Allemagne)

- Oxford BioTherapeutics (Royaume-Uni)

- GEMoaB Monoclonals GmbH (Allemagne)

- Mabion SA (Pologne)

- Anaveon AG (Suisse)

- TC BioPharm (Royaume-Uni)

Dernières évolutions du marché européen des thérapies cellulaires CAR-T

- En mars 2021, la Food and Drug Administration (FDA) américaine a approuvé l'idecabtagène vicleucel (nom commercial Abecma) pour les patients adultes atteints d'un myélome multiple en rechute ou réfractaire après au moins quatre lignes de traitement antérieures. Il s'agissait de la toute première thérapie cellulaire CAR-T approuvée par la FDA pour le myélome multiple, représentant une étape majeure en oncologie personnalisée et élargissant les options thérapeutiques pour les patients lourdement prétraités.

- En février 2022, la FDA a approuvé le ciltacabtagène autoleucel (nom commercial CARVYKTI) pour les patients adultes atteints d'un myélome multiple en rechute ou réfractaire après au moins quatre lignes de traitement antérieures. Développé par Janssen et Legend Biotech, CARVYKTI a démontré des taux de réponse globaux élevés lors des essais cliniques, confirmant l'importance croissante des thérapies cellulaires CAR-T dans le traitement des hémopathies malignes.

- En novembre 2023, la FDA (Food and Drug Administration) américaine a annoncé enquêter sur un risque potentiel de tumeurs malignes à cellules T associé aux thérapies cellulaires CAR-T autologues ciblant BCMA ou CD19. Cette décision reflétait une vigilance réglementaire accrue concernant le suivi de la sécurité à long terme des produits CAR-T et a entraîné des examens de sécurité pour toutes les thérapies CAR-T approuvées aux États-Unis.

- En avril 2024, la FDA a approuvé l'élargissement de l'utilisation des thérapies Abecma et CARVYKTI, permettant leur administration plus précoce dans le processus de traitement des patients atteints de myélome multiple en rechute ou réfractaire. Cette décision a considérablement élargi l'éligibilité des patients et a souligné la confiance de l'agence dans les profils de sécurité et d'efficacité de ces thérapies CAR-T.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.