Europe Ccd Imagers Market

Taille du marché en milliards USD

TCAC :

%

USD

1.32 Billion

USD

2.73 Billion

2024

2032

USD

1.32 Billion

USD

2.73 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 2.73 Billion | |

| % | |

|

Segmentation du marché des images d'appareils à couplage de charge en Europe, par traitement d'images (2D et 3D), application (endoscopie, rayons X, etc.), utilisation finale (hôpitaux, centre de diagnostic, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché

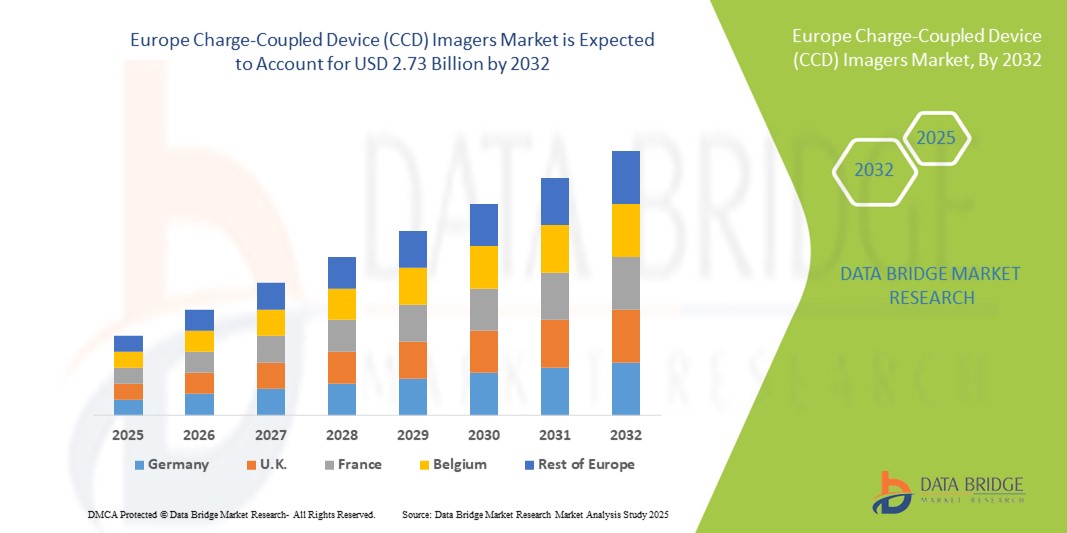

- La taille du marché des imageurs Europe Charge-Coupled Device (CCD) a été évaluée à1,32 milliard de dollars en 2024et devrait atteindre2,73 milliards de dollars en 2032, à unTCAC de 9,55 %pendant la période de prévision

- La croissance du marché est largement alimentée par les progrès technologiques dans les applications d'imagerie médicale et industrielle, y comprisendoscopie,Rayon X, astronomie et vision de la machine, conduisant à l'adoption accrue d'images CCD haute performance dans les secteurs de la santé et de l'industrie

- De plus, la demande croissante de solutions d'imagerie précises, de diagnostics améliorés et d'applications de recherche avancée fait des images CCD un élément essentiel des systèmes d'imagerie en Europe. Ces facteurs convergents accélèrent l'adoption de solutions d'imagerie CCD, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché des imageurs d'appareils à charge européenne (CCD)

- Les imageurs CCD, qui offrent une capture d'images haute performance pour des applications médicales, industrielles et scientifiques, sont des composantes de plus en plus critiques des systèmes d'imagerie modernes dans les domaines du diagnostic des soins de santé, de l'inspection industrielle et de la recherche en raison de leur grande sensibilité, de leur faible bruit et de leur qualité d'image supérieure.

- La demande croissante d'images CCD est principalement alimentée par les progrès technologiques dans les applications d'imagerie, l'adoption croissante dans les diagnostics de précision et l'automatisation industrielle, et une préférence croissante pour des solutions d'imagerie fiables et à haute résolution par rapport à d'autres technologies de détection

- L'Allemagne a dominé le marché des imageurs CCD avec la plus grande part des revenus de 37,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de l'automatisation industrielle et une forte présence d'acteurs clés de l'industrie, les hôpitaux et les centres de diagnostic allemands connaissant une forte croissance des systèmes d'imagerie basés sur le CCD, en particulier dans les applications endoscopies et aux rayons X, grâce à des innovations de fabricants établis et de startups technologiques émergentes.

- La France devrait être le pays qui connaît la croissance la plus rapide sur le marché des imageurs CCD pendant la période de prévision en raison de l'augmentation des investissements dans les infrastructures de soins de santé, les centres de diagnostic et les activités de R-D

- Le segment de l'endoscopie domine le marché des imageurs CCD avec une part de marché de 43 % en 2024, grâce à sa réputation de précision, de fiabilité et d'adaptabilité dans des procédures médicales peu invasives

Rapport Champ d'application et segmentation du marché des imageurs d'appareils à couplage de charge en Europe

| Attributs | Imagers européens d'appareils à charge (CCD) Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Europe

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des imageurs d'appareils à charge européenne (CCD)

Progrès dans l'imagerie 2D/3D et l'intégration avec l'IA

- Une tendance significative et accélérée sur le marché européen des imageurs CCD est l'intégration de capacités d'imagerie 2D et 3D avancées avec- Oui.algorithmes de traitement d'image alimentés. Cette fusion des technologies améliore la précision de l'image, la résolution et les capacités d'analyse dans toutes les applications médicales, industrielles et scientifiques

- Par exemple, les systèmes d'endoscopie basés sur le CCD sont maintenant équipés d'une amélioration de l'image assistée par l'IA, permettant un diagnostic plus précis et une détection d'anomalies en temps réel. De même, les solutions d'imagerie par rayons X utilisant le CCDcapteurss'appuie de plus en plus sur l'IA pour l'analyse et la communication automatisées, améliorant l'efficacité du flux de travail dans les hôpitaux et les centres de diagnostic.

- L'intégration de l'IA dans les images CCD permet des fonctionnalités telles que la réduction adaptative du bruit, la reconnaissance des motifs et l'analyse prédictive pour les systèmes d'imagerie. Par exemple, certains imageurs CCD médicaux peuvent détecter des anomalies subtiles au fil du temps, aidant les radiologistes à diagnostiquer rapidement, tandis que les caméras CCD industrielles peuvent identifier automatiquement les défauts des lignes de production à grande vitesse. En outre, les capacités de traitement d'images 3D permettent une visualisation spatiale plus détaillée, critique dans la planification chirurgicale et les tâches complexes d'inspection industrielle

- L'intégration transparente des images CCD avec les plateformes d'IA et les logiciels de traitement 3D facilite le contrôle centralisé et l'analyse avancée dans les installations médicales et industrielles. Les utilisateurs peuvent gérer les systèmes d'imagerie, analyser les données et générer des informations grâce à une interface unique, rationaliser les opérations et améliorer les résultats

- Cette tendance vers des systèmes d'imagerie plus intelligents, à haute résolution et à l'IA modifie fondamentalement les attentes des utilisateurs en matière de diagnostic et d'inspection de précision. Par conséquent, des entreprises comme Hamamatsu et Teledyne e2v développent des images CCD augmentées par l'IA avec une sensibilité accrue,Imagerie 3Dcompatibilité et capacités de traitement en temps réel

- La demande d'images CCD offrant une imagerie 2D/3D avancée et une intégration de l'IA augmente rapidement dans les hôpitaux, les centres de diagnostic et les établissements de recherche, les parties prenantes privilégiant de plus en plus la précision, l'efficacité et les données.

Dynamique du marché des imageurs d'appareils à recharge européenne (CCD)

Chauffeur

La demande croissante d'imagerie de haute précision dans les secteurs de la santé et de l'industrie

- Le besoin croissant d'imagerie exacte dans les diagnostics médicaux, les inspections industrielles et la recherche scientifique est un facteur important pour la demande accrue d'images CCD

- Par exemple, en mars 2024, Hamamatsu Photonics a lancé un imageur CCD haute sensibilité optimisé pour les applications endoscopies et aux rayons X, visant à améliorer la précision du diagnostic dans les hôpitaux européens. De telles innovations de la part des principaux acteurs devraient conduire à l'adoption de l'imageur CCD pendant la période de prévision

- Comme les fournisseurs de soins de santé et les utilisateurs industriels recherchent des solutions d'imagerie précises et fiables, les imageurs CCD offrent une sensibilité supérieure, un faible bruit et des capacités de haute résolution, offrant une mise à niveau convaincante par rapport aux technologies de détection alternatives

- De plus, l'accent de plus en plus mis sur les procédures et l'automatisation peu invasives dans la fabrication fait partie intégrante de ces systèmes, offrant une intégration transparente avec l'analyse de l'IA et les outils de traitement 3D

- La capacité de capturer des images de haute qualité pour l'endoscopie, la radiographie et d'autres procédures de diagnostic, combinées au traitement et à l'analyse des données en temps réel, propulse l'adoption d'images CCD dans les hôpitaux, les centres de diagnostic et les installations de recherche industrielle

Restriction/Défi

Coût élevé et complexité technologique

- Le coût relativement élevé des images CCD par rapport aux autres technologies de détection, comme le CMOS, pose un défi important à la pénétration plus large du marché, en particulier pour les petits centres de diagnostic et les utilisateurs industriels sensibles aux coûts

- Par exemple, les systèmes de CCD perfectionnés dotés de capacités intégrées de traitement de l'IA et de la 3D ont un prix beaucoup plus élevé que les solutions d'imagerie standard, ce qui limite l'adoption dans les installations soumises à des contraintes budgétaires.

- Pour une adoption plus large, il est essentiel de répondre à ces problèmes de coûts par des solutions évolutives, des modèles modulaires et des modèles plus abordables. Des entreprises comme Teledyne e2v et Hamamatsu se concentrent sur le développement d'images CCD rentables tout en maintenant des performances élevées. De plus, la complexité de l'exploitation et de l'entretien de systèmes d'imagerie du CCD avancés peut constituer un obstacle, nécessitant un personnel spécialisé et une formation.

- Bien que la R-D continue de simplifier progressivement les interfaces des systèmes de CCD et d'améliorer l'automatisation, la complexité technologique perçue peut encore entraver l'adoption dans les petits hôpitaux et les centres de diagnostic.

- Surmonter ces défis en offrant des produits abordables, en formant les opérateurs et en simplifiant l'intégration avec les plateformes d'imagerie 3D et d'IA sera vital pour une croissance soutenue du marché en Europe

Imagers européens d'appareils à charge (CCD) Portée du marché

Le marché est segmenté en fonction du traitement de l'image, de l'application et de l'utilisation finale.

- Par traitement d'image

Sur la base du traitement de l'image, le marché des images CCD est segmenté en 2D et 3D. Le segment 2D a dominé le marché avec la plus grande part des revenus de 55 % en 2024, en raison de son utilisation généralisée dans les domaines du diagnostic médical, de l'inspection industrielle et de la recherche scientifique. Les imageurs CCD 2D offrent une imagerie haute résolution et à faible bruit, ce qui les rend adaptés à des applications telles que l'endoscopie et le diagnostic aux rayons X. Les hôpitaux et les centres de diagnostic préfèrent les systèmes CCD 2D en raison de leur fiabilité, leur rentabilité et leur compatibilité avec l'infrastructure d'imagerie existante. L'adoption massive de l'imagerie 2D dans les procédures médicales de routine et le contrôle de la qualité industrielle renforce encore sa position dominante. De plus, les progrès dans les capteurs CCD 2D continuent d'améliorer la clarté de l'image et la vitesse de traitement, en maintenant une forte demande.

Le segment de l'imagerie 3D devrait connaître le taux de croissance le plus rapide de 14,8 % entre 2025 et 2032, alimenté par l'adoption croissante d'imagerie médicale avancée, de planification chirurgicale et d'inspection industrielle. Les images CCD 3D permettent une visualisation volumétrique, permettant une analyse spatiale précise dans des opérations peu invasives et des procédés de fabrication complexes. L'accent de plus en plus mis sur le diagnostic de précision, les opérations assistées par robot et le contrôle automatisé de la qualité conduit à l'adoption de l'imagerie 3D. Les instituts de recherche et les centres de diagnostic avancés investissent également de plus en plus dans des solutions d'imagerie 3D pour une analyse et une visualisation détaillées. L'intégration avec l'IA et le logiciel avancé de traitement d'image améliore encore les capacités et l'attrait des images 3D CCD.

- Par demande

Sur la base de l'application, le marché est segmenté en endoscopie, radiographie et autres. Le segment de l'endoscopie a dominé le marché avec une part de revenus de 43% en 2024, en raison de la demande croissante de procédures de diagnostic minimalement invasives dans les hôpitaux et les centres de diagnostic. Les images CCD endoscopiques offrent une haute sensibilité et une faible imagerie sonore, ce qui est essentiel pour visualiser avec précision les organes et tissus internes. Les professionnels de la santé préfèrent les systèmes d'endoscopie basés sur le CCD en raison de leur précision, de leur fiabilité et de leur capacité à s'intégrer à un logiciel de visualisation avancé. L'augmentation du nombre d'interventions chirurgicales nécessitant des techniques peu invasives, associée à une sensibilisation accrue des patients, stimule la demande. Les progrès technologiques des capteurs CCD, y compris l'amélioration de la résolution et l'imagerie assistée par l'IA, appuient également la domination du segment de l'endoscopie.

Le segment des rayons X devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à la modernisation des services de radiologie et à l'adoption croissante de la radiographie numérique. Les images CCD dans les systèmes à rayons X offrent une meilleure qualité d'image, une plus grande sensibilité et des temps d'exposition plus faibles que les détecteurs d'imagerie traditionnels. Des investissements croissants dans les infrastructures de diagnostic, notamment en Allemagne, en France et au Royaume-Uni, soutiennent l'adoption rapide de systèmes de radiographie basés sur le CCD. En outre, l'intégration de l'IA pour la détection automatique des anomalies et l'optimisation des flux de travail stimule la croissance du segment. Les hôpitaux et les centres de diagnostic remplacent de plus en plus les anciens appareils à rayons X par des systèmes compatibles avec le CCD pour améliorer la précision du diagnostic et l'efficacité opérationnelle.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des images CCD est segmenté en hôpitaux, centres de diagnostic et autres. Le segment des hôpitaux a dominé le marché avec une part de revenu de 48 % en 2024, grâce à l'adoption élevée d'images CCD pour les procédures diagnostiques et chirurgicales critiques. Les hôpitaux préfèrent les systèmes d'imagerie CCD en raison de leur fiabilité, de leur qualité d'image supérieure et de leur compatibilité avec l'infrastructure médicale existante. Le nombre croissant d'interventions peu invasives à l'hôpital et l'attention croissante portée à la sécurité des patients sont des exigences de conduite. En outre, les initiatives gouvernementales visant à moderniser les infrastructures de soins de santé en Europe contribuent à la forte adoption des imageurs du CCD dans les hôpitaux. Des programmes de recherche et de formation avancés dans les hôpitaux encouragent également l'utilisation de l'imagerie CCD à haute résolution pour l'éducation et la planification des procédures.

Le segment des centres de diagnostic devrait connaître le taux de croissance le plus rapide de 13,9% entre 2025 et 2032, alimenté par le nombre croissant d'installations de diagnostic autonomes et de centres d'imagerie externe. Les centres de diagnostic investissent de plus en plus dans les imageurs CCD pour fournir des services d'imagerie de haute qualité avec des délais d'exécution plus rapides. La demande est motivée par l'importance croissante accordée aux soins de santé préventifs et à la détection précoce des maladies, qui nécessite des solutions d'imagerie précises et fiables. L'intégration avec les systèmes de diagnostic assistés par l'IA et les systèmes de gestion de l'image basés sur le cloud favorise l'adoption. L'abordabilité des systèmes compacts CCD et la facilité de déploiement en font un choix attrayant pour les centres de diagnostic qui cherchent à élargir leurs offres de services.

Analyse régionale du marché des images d'appareils à charge européenne (CCD)

- L'Allemagne a dominé le marché des imageurs CCD avec la plus grande part des revenus de 37,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de l'automatisation industrielle et une forte présence d'acteurs clés de l'industrie, les hôpitaux et les centres de diagnostic allemands connaissant une forte croissance des systèmes d'imagerie basés sur le CCD, en particulier dans les applications endoscopies et aux rayons X, grâce à des innovations de fabricants établis et de startups technologiques émergentes.

- Les hôpitaux, les centres de diagnostic et les instituts de recherche en Allemagne apprécient hautement la précision, la sensibilité élevée et les capacités d'imagerie à faible bruit offertes par les imageurs CCD, qui sont essentiels pour les applications d'endoscopie, de radiographie et d'inspection industrielle

- Cette adoption généralisée s'appuie également sur des investissements substantiels dans les soins de santé et la R-D industrielle, une main-d'oeuvre technologiquement avancée et de solides initiatives gouvernementales visant à promouvoir des solutions modernes de diagnostic et d'imagerie, en faisant des images CCD un choix privilégié pour l'imagerie de haute qualité dans les secteurs médical et industriel du pays.

Le marché allemand des images CCD

L'Allemagne domine le marché européen des imageurs CCD, avec la plus grande part de revenus de 37,2 % en 2024, sous l'impulsion d'infrastructures de soins de santé de pointe, d'une forte adoption de l'automatisation industrielle et de la présence de grands fabricants d'imageurs CCD. Les hôpitaux et les centres de diagnostic allemands accordent une grande importance aux images CCD pour leur haute sensibilité, leur faible bruit et leur qualité d'image supérieure dans les applications endoscopies et aux rayons X. L'accent mis par le pays sur le diagnostic de précision, l'innovation et le progrès technologique favorise l'adoption généralisée. Les secteurs industriels et de la recherche utilisent également de plus en plus les imageurs CCD pour le contrôle de la qualité, la recherche en laboratoire et les applications d'automatisation. L'intégration avec l'IA et le traitement d'images 3D améliore encore la convivialité et l'efficacité opérationnelle. L'Allemagne dispose d'un écosystème industriel et de santé bien établi qui lui permet de rester le premier pays à déployer des images CCD en Europe.

France Imagers CCD Aperçu du marché

Le marché français des imageurs CCD devrait croître à un CAGR remarquable au cours de la période de prévision, grâce à l'augmentation des investissements dans les hôpitaux, les centres de diagnostic et les centres de recherche. Les acteurs français adoptent des imageurs CCD pour les applications endoscopie, radiographie et diagnostic avancé, attirés par leur fiabilité et leur précision. Les initiatives gouvernementales visant à promouvoir l'infrastructure moderne d'imagerie médicale et les activités de recherche alimentent également la croissance. L'intégration à des solutions d'imagerie adaptées à l'IA pour améliorer les performances stimule l'adoption. La France met l'accent sur le progrès technologique et la qualité des soins de santé, ce qui garantit que les images CCD restent très sollicitées.

Italie Imagers CCD Aperçu du marché

Le marché italien des imageurs CCD est sur le point de croître en raison de l'expansion des réseaux hospitaliers, de la croissance des centres de diagnostic et de la demande croissante d'imagerie de haute qualité. Les images CCD sont de plus en plus utilisées pour les applications endoscopies et aux rayons X, ainsi que pour l'inspection de la qualité industrielle. L'intégration au traitement d'images assisté par l'IA et à la visualisation 3D améliore la précision diagnostique et l'efficacité opérationnelle. Italie Les initiatives de modernisation des soins de santé et l'adoption de technologies industrielles soutiennent l'expansion du marché.

Espagne Imagers CCD Aperçu du marché

Le marché espagnol des imageurs CCD prend de l'ampleur grâce à la demande croissante d'imagerie à haute résolution dans les hôpitaux, les centres de diagnostic et les établissements de recherche. Les hôpitaux et les cliniques adoptent des images CCD pour le diagnostic de l'endoscopie et des rayons X en raison de leur précision et de leur faible bruit. Les applications industrielles et de recherche sont également à l'origine de l'adoption. L'intégration avec l'IA et le traitement d'image 3D améliore l'efficacité du flux de travail et la précision de l'imagerie. Le soutien du gouvernement et la sensibilisation technologique sont des facteurs clés de la croissance du marché en Espagne.

Part de marché des imageurs d'appareils à recharge européenne

L'industrie de l'imageurs Europe Charge-Coupled Device (CCD) est principalement dirigée par des entreprises bien établies, notamment:

- Caméras Atik Unipessoal Lda. (Portugal)

- Starlight Xpress Ltd (Royaume-Uni)

- Eureca Messtechnik GmbH (Allemagne)

- Imagerie scientifique quantique (Portugal)

- Oxford Instruments (France)

- Hamamatsu Photonics K.K. et ses filiales (Allemagne)

- Rigaku Holdings Corporation (Allemagne)

- Instruments scientifiques GmbH (Allemagne)

- Spectronic CamSpec Ltd (Royaume-Uni)

- Téledyne Technologies Incorporated. (Royaume-Uni)

- Téledyne Digital Imaging Inc. (Pays-Bas)

- Industries des composants semiconducteurs, LLC (Belgique)

- ams-OSRAM AG. (Autriche)

- Société Toshiba (Royaume-Uni)

- Sony (Royaume-Uni)

- NXP Semiconductors (Pays-Bas)

- Samsung (Royaume-Uni)

- Honeywell International Inc. (Royaume-Uni)

- Fairchild Imaging Inc. (Royaume-Uni)

Quelles sont les évolutions récentes en Europe sur le marché des imageurs d'appareils à charge (CCD)?

- En août 2025, l'EUMETSAT de l'Agence spatiale européenne a lancé le satellite MetOp-SG-A1, qui comprend les capteurs CCD de Teledyne Space Imaging. Ces capteurs sont essentiels pour les instruments d'observation atmosphérique du satellite, soutenant les efforts de prévision météorologique et de surveillance du climat

- En juillet 2025, Teledyne Space Imaging à Chelmsford, au Royaume-Uni, a conçu, testé et fabriqué deux puissants capteurs d'image à couplage de charge (CCD) livrés à Airbus GmbH pour la mission Sentinel-4 de l'Agence spatiale européenne. Ces capteurs font partie intégrante du spectromètre d'imagerie UVN (Ultraviolet-Visible-Near-Infrared) de la mission, qui vise à surveiller la composition atmosphérique

- En juin 2025, Teledyne Space Imaging a annoncé la sortie de capteurs CCD industriels qualifiés dans l'espace. Ces capteurs sont conçus pour être utilisés dans diverses applications spatiales, offrant une fiabilité et des performances élevées pour répondre aux conditions exigeantes des environnements spatiaux.

- En novembre 2024, un article scientifique publié dans la revue Frontiers traite du développement d'une technique de double échantillonnage (DCDS) liée au numérique pour les CCD afin d'améliorer leur performance en astronomie. Ceci démontre la poursuite du développement académique et de la recherche de la technologie CCD pour des applications scientifiques spécialisées en Europe

- En février 2022, la Commission européenne a publié son programme de travail Horizon Europe 2023-2025, qui mettait l'accent sur le cluster "Digital, Industry and Space". Ce programme, qui fait partie de la stratégie globale de transition numérique et verte de l'UE, met l'accent sur le renforcement de l'autonomie stratégique de l'Union dans les technologies clés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.