Europe Contrast Media Injectors Market

Taille du marché en milliards USD

TCAC :

%

USD

925.81 Million

USD

1,555.38 Million

2025

2033

USD

925.81 Million

USD

1,555.38 Million

2025

2033

| 2026 –2033 | |

| USD 925.81 Million | |

| USD 1,555.38 Million | |

| % | |

|

Segmentation du marché européen des injecteurs de produits de contraste, par produit (systèmes d'injection et consommables), type (injecteurs à une tête, injecteurs à deux têtes et injecteurs sans seringue), application (radiologie, cardiologie interventionnelle et radiologie interventionnelle), utilisateur final (hôpitaux, centres de diagnostic et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des injecteurs de produits de contraste

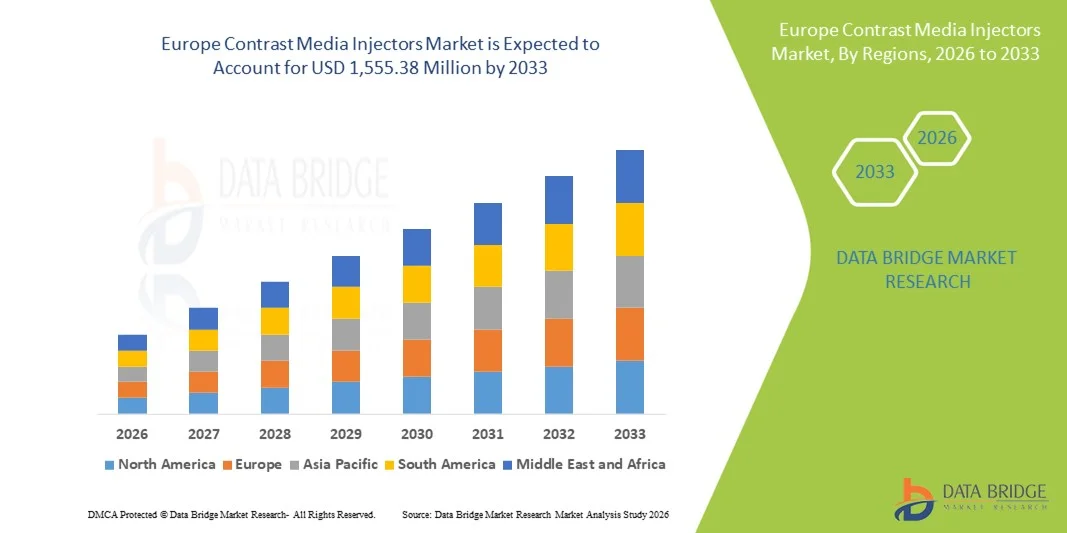

- Le marché européen des injecteurs de produits de contraste était évalué à 925,81 millions de dollars en 2025 et devrait atteindre 1 555,38 millions de dollars d’ici 2033 , soit un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires, le cancer et les affections neurologiques, ce qui entraîne une demande accrue d'examens d'imagerie diagnostique, notamment la tomodensitométrie (TDM), l' imagerie par résonance magnétique (IRM) et l'angiographie, dans les établissements de santé européens.

- De plus, les progrès technologiques constants dans les systèmes d'injection à double tête et automatisés, l'adoption croissante des techniques de diagnostic minimalement invasives et le développement des infrastructures de santé en Europe occidentale et orientale renforcent la pénétration du produit, soutenant ainsi de manière significative l'expansion du marché régional.

Analyse du marché européen des injecteurs de produits de contraste

- Les injecteurs de produits de contraste, dispositifs essentiels en imagerie diagnostique pour administrer avec précision des agents de contraste lors de tomodensitométries (TDM), d'imageries par résonance magnétique (IRM) et d'interventions, sont de plus en plus indispensables dans les hôpitaux et les centres d'imagerie en Europe. Cette importance croissante s'explique par la demande accrue de diagnostics de haute qualité, la prévalence grandissante des maladies chroniques et l'évolution vers des procédures mini-invasives nécessitant une administration précise et automatisée des produits de contraste.

- La demande croissante d'injecteurs de produits de contraste en Europe est principalement alimentée par des systèmes de santé bien établis, des cadres réglementaires rigoureux mettant l'accent sur la sécurité et la performance, des investissements croissants dans les soins de santé et une sensibilisation accrue au dépistage précoce des maladies grâce aux technologies d'imagerie avancées, autant de facteurs qui favorisent l'adoption des systèmes d'injection et des consommables.

- L'Allemagne a dominé le marché européen des injecteurs de produits de contraste en 2025, avec une part de revenus estimée à 31,3 %, grâce à un volume d'interventions élevé, une infrastructure d'imagerie avancée et une forte présence dans le secteur de la fabrication de dispositifs médicaux.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché européen des injecteurs de produits de contraste au cours de la période de prévision, grâce à l'adoption rapide d'équipements d'imagerie modernes, aux initiatives gouvernementales visant à améliorer l'efficacité hospitalière et à l'utilisation croissante de types d'injecteurs avancés dans les procédures diagnostiques et interventionnelles.

- Les injecteurs à double tête ont dominé le marché en 2025 avec une part de 44,9 %, grâce à leur capacité à réaliser une injection précise et simultanée d'agents de contraste et de solution saline, réduisant ainsi la durée des interventions, minimisant les erreurs humaines, améliorant l'efficacité des flux de travail et prenant en charge les procédures d'imagerie diagnostique et interventionnelle complexes dans les hôpitaux et les centres de diagnostic.

Portée du rapport et segmentation du marché européen des injecteurs de produits de contraste

|

Attributs |

Injecteurs de produits de contraste en Europe : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des injecteurs de produits de contraste

L'automatisation et l'intégration numérique améliorent la précision du diagnostic

- L'intégration de l'automatisation et des plateformes numériques aux systèmes d'injection constitue une tendance majeure et croissante sur le marché européen des injecteurs de produits de contraste. Cette intégration améliore l'efficacité des flux de travail, la précision du dosage et la sécurité des patients lors des procédures diagnostiques et interventionnelles.

- Par exemple, les injecteurs à double tête équipés d'un logiciel automatisé peuvent administrer simultanément des volumes précis de produit de contraste et de sérum physiologique, réduisant ainsi la durée de l'intervention et minimisant les erreurs humaines dans les services de radiologie à forte activité.

- L'intégration numérique permet aux injecteurs de se connecter aux systèmes PACS ( systèmes d'archivage et de transmission d'images ) et aux systèmes d'information radiologique des hôpitaux, permettant ainsi une surveillance centralisée, le suivi des doses et des alertes en temps réel en cas d'anomalies des paramètres d'injection.

- La connectivité transparente des systèmes d'injection avec l'infrastructure numérique hospitalière facilite la standardisation des protocoles et une meilleure conformité aux réglementations de sécurité, rationalisant ainsi les opérations pour de multiples modalités d'imagerie.

- Cette tendance à l'automatisation, à la connectivité et à la précision redéfinit les attentes en matière d'équipements d'imagerie. Des entreprises comme MEDRAD développent ainsi des systèmes d'injection offrant des protocoles programmables, une surveillance en temps réel et une compatibilité avec les logiciels d'imagerie avancés.

- La demande de systèmes d'injection combinant automatisation et intégration numérique croît rapidement dans les hôpitaux, les centres de diagnostic et les centres de chirurgie ambulatoire, les prestataires de soins de santé accordant une priorité croissante à l'efficacité, à la précision et à la sécurité des patients.

- L'adoption d'injecteurs assistés par IA, capables d'analyser les données d'injection historiques pour optimiser le débit et le moment d'injection du produit de contraste, s'impose comme une tendance visant à améliorer encore les résultats diagnostiques et la sécurité des patients.

Dynamique du marché européen des injecteurs de produits de contraste

Conducteur

Demande croissante due à l'augmentation des procédures d'imagerie et des investissements dans le secteur de la santé

- L'augmentation du nombre d'examens d'imagerie diagnostique en Europe, associée à la croissance des investissements dans les infrastructures de santé, est un facteur important de la demande accrue d'injecteurs de produits de contraste.

- Par exemple, en mars 2025, Bracco Imaging a annoncé l'extension de sa gamme d'injecteurs automatisés aux hôpitaux européens, dans le but de soutenir efficacement les flux de travail en tomodensitométrie et en imagerie interventionnelle à haut volume.

- Face à l'augmentation de la prévalence des maladies chroniques, les hôpitaux et les centres de diagnostic ont de plus en plus besoin d'une administration de produit de contraste précise et fiable pour une imagerie de haute qualité, ce qui favorise l'adoption de systèmes d'injection à double tête et sans seringue.

- De plus, les initiatives gouvernementales visant à moderniser les hôpitaux et à mettre en œuvre des protocoles d'imagerie standardisés rendent les injecteurs automatisés et intégrés numériquement essentiels à l'efficacité clinique et à la sécurité des patients.

- Des fonctionnalités telles que les protocoles d'injection programmables, la surveillance en temps réel et le suivi des doses offrent aux professionnels de santé un contrôle accru, une plus grande précision et une optimisation du flux de travail, favorisant ainsi l'adoption des systèmes d'injection.

- La préférence croissante pour les procédures mini-invasives en cardiologie interventionnelle et en radiologie stimule la demande en systèmes d'injection de haute précision.

- Les partenariats stratégiques entre les fabricants d'injecteurs et les fournisseurs d'équipements d'imagerie élargissent la disponibilité et l'adoption de solutions d'injection avancées dans les hôpitaux et les centres de diagnostic européens.

Retenue/Défi

Complexité opérationnelle et investissements en capital élevés

- Le coût initial relativement élevé des systèmes d'injection avancés, notamment les plateformes à double tête et à intégration numérique, peut limiter leur adoption par les hôpitaux soucieux de leur budget et les petits centres de diagnostic.

- Par exemple, l'intégration des systèmes d'injection à l'infrastructure informatique hospitalière peut nécessiter une formation spécialisée pour le personnel de radiologie, ce qui accroît la complexité opérationnelle et les coûts de mise en œuvre à court terme.

- Les interruptions de service dues à la maintenance du système ou aux mises à jour logicielles peuvent perturber les programmes d'imagerie à volume élevé, ce qui représente un défi pour les prestataires de soins de santé qui dépendent de la fiabilité des injecteurs.

- Malgré la baisse des coûts, le surcoût perçu pour les injecteurs automatisés et intégrés numériquement pourrait freiner leur adoption rapide sur certains marchés européens où les budgets de santé sont limités.

- Pour une croissance durable dans les hôpitaux, les centres de diagnostic et les centres de chirurgie ambulatoire, il est essentiel de surmonter ces difficultés grâce à la formation du personnel, à des options de déploiement évolutives et à des solutions d'injection rentables.

- La conformité réglementaire et la nécessité de valider périodiquement les performances des injecteurs peuvent ralentir l'adoption, notamment dans les petits centres d'imagerie aux ressources techniques limitées.

- La méconnaissance des fonctionnalités avancées des injecteurs par les professionnels de santé peut réduire leur valeur perçue, ce qui nécessite des initiatives de formation et des programmes de démonstration de la part des fabricants.

Étendue du marché européen des injecteurs de produits de contraste

Le marché est segmenté en fonction du produit, du type, de l'application et de l'utilisation finale.

- Sous-produit

Le marché européen des injecteurs de produits de contraste est segmenté, selon le type de produit, en systèmes d'injection et consommables. En 2025, le segment des systèmes d'injection dominait le marché avec une part de revenus de 67 %, grâce à la priorité accordée par les hôpitaux et les centres de diagnostic à une administration précise, fiable et automatisée des produits de contraste pour les examens tomodensitométriques (TDM), les IRM et les procédures interventionnelles. Les systèmes d'injection sont privilégiés pour leur capacité à standardiser les protocoles d'injection, à réduire les erreurs humaines et à s'intégrer aux systèmes PACS et aux systèmes d'information radiologique hospitaliers. Les établissements de santé adoptent de plus en plus les systèmes à double tête et programmables pour gérer efficacement un volume important d'interventions. Ce segment bénéficie également de mises à niveau et de cycles de remplacement fréquents, les institutions investissant dans les technologies d'imagerie numérique et automatisée. De plus, les systèmes d'injection avancés avec surveillance en temps réel améliorent la sécurité des patients et la productivité des flux de travail, ce qui explique leur forte présence sur le marché.

Le segment des consommables devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante de seringues jetables, de lignes de produits de contraste et de connecteurs dans les hôpitaux et les centres de chirurgie ambulatoire. Les préoccupations grandissantes concernant la contamination croisée et la maîtrise des infections accélèrent l'adoption des consommables à usage unique. La demande de consommables reste soutenue en raison des besoins récurrents liés aux procédures d'imagerie à haut volume. Leur rentabilité et leur compatibilité avec de multiples systèmes d'injection favorisent également leur adoption. La préférence croissante pour les procédures d'imagerie ambulatoires, qui dépendent fortement des consommables jetables, contribue également à la croissance de ce segment.

- Par type

Le marché est segmenté, selon le type d'injecteur, en injecteurs à une tête, injecteurs à deux têtes et injecteurs sans seringue. En 2025, le segment des injecteurs à deux têtes dominait le marché avec une part de 44,9 %, grâce à leur capacité à administrer simultanément et avec précision des injections de produit de contraste et de sérum physiologique. Cette approche permet de réduire la durée des interventions et d'améliorer l'efficacité opérationnelle des centres d'imagerie à haut volume d'activité. Les injecteurs à deux têtes sont particulièrement appréciés dans les hôpitaux et les centres de diagnostic pour la cardiologie interventionnelle et la radiologie, où la précision du dosage est essentielle. Leur compatibilité avec les systèmes d'automatisation et de surveillance numérique assure une intégration fluide aux flux de travail d'imagerie hospitaliers. De plus, les injecteurs à deux têtes minimisent les erreurs liées aux injections manuelles, améliorant ainsi la sécurité des patients. Leur adoption croissante est également soutenue par les investissements publics et institutionnels dans les technologies d'imagerie avancées, ce qui en fait le type d'injecteur dominant en Europe.

Le segment des injecteurs sans seringue devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur adoption croissante dans les centres de diagnostic et de chirurgie ambulatoires, où les systèmes compacts et faciles d'utilisation sont privilégiés. Les injecteurs sans seringue réduisent le temps de préparation des interventions et permettent une prise en charge plus rapide des patients, ce qui les rend idéaux pour les petites structures. Ils minimisent également les besoins de maintenance et réduisent les coûts d'exploitation par rapport aux systèmes traditionnels. La prise de conscience accrue des avantages liés à la réduction des déchets et à la maîtrise des infections contribue également à cette croissance. De plus, leur intégration aux systèmes numériques de suivi des doses garantit la précision et la conformité, renforçant ainsi leur popularité dans les nouveaux contextes cliniques.

- Sur demande

Selon l'application, le marché européen des injecteurs de produits de contraste se segmente en radiologie, cardiologie interventionnelle et radiologie interventionnelle. Le segment de la radiologie dominait le marché en 2025 avec une part de 55 %, grâce aux volumes élevés d'examens tomodensitométriques et d'IRM réalisés dans les hôpitaux et les centres de diagnostic. Les services de radiologie privilégient la précision, l'efficacité des flux de travail et la sécurité des patients, autant d'éléments facilités par les systèmes d'injection automatisés à double tête. Ce segment bénéficie d'une demande récurrente liée à l'imagerie de routine pour le suivi des maladies chroniques et le diagnostic préventif. L'intégration avec les systèmes PACS et les systèmes d'information radiologique améliore l'efficacité opérationnelle. De plus, les services de radiologie sont parmi les premiers à adopter les injecteurs assistés par intelligence artificielle qui optimisent le moment et le dosage de l'injection, renforçant ainsi la position dominante du segment.

Le segment de la cardiologie interventionnelle devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'essor des procédures mini-invasives et de la prévalence croissante des maladies cardiovasculaires en Europe. Les systèmes d'injection utilisés dans ce segment doivent délivrer des volumes de contraste précis en temps réel, améliorant ainsi la précision de l'imagerie lors des interventions par cathéter. L'augmentation des investissements dans les salles de cathétérisme spécialisées et le débit élevé de patients favorisent l'adoption de ces systèmes. Les injecteurs compacts à double tête et sans seringue sont de plus en plus privilégiés pour les procédures de cardiologie interventionnelle, notamment en ambulatoire. La sensibilisation à la réduction de la dose de rayonnement et à l'optimisation des flux de travail contribue également à la croissance de ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, centres de diagnostic et centres de chirurgie ambulatoire (CCA). Le segment des hôpitaux dominait le marché en 2025 avec une part de 61 %, grâce à leurs volumes d'interventions élevés, leur infrastructure d'imagerie diagnostique étendue et leur besoin en systèmes d'injection fiables, automatisés et intégrés numériquement. Les hôpitaux investissent dans des injecteurs à double tête et assistés par intelligence artificielle afin de standardiser les protocoles d'imagerie, d'améliorer la sécurité des patients et d'optimiser les flux de travail. Les systèmes d'injection avancés prennent également en charge les applications de cardiologie interventionnelle et de radiologie en milieu hospitalier, renforçant ainsi leur position dominante. Ce segment bénéficie d'une demande constante et de mises à niveau fréquentes, les hôpitaux modernisant leurs services d'imagerie.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des interventions mini-invasives en ambulatoire et la préférence croissante pour les examens d'imagerie réalisés le jour même. Les CCA privilégient les systèmes d'injection compacts, faciles d'utilisation et économiques, qui réduisent le temps de préparation et la complexité opérationnelle. Les injecteurs sans seringue et à double tête sont particulièrement adaptés à ces établissements, permettant une prise en charge efficace des patients. La demande croissante des patients pour des interventions rapides et pratiques, conjuguée aux exigences de contrôle des infections, accélère l'adoption de ces systèmes dans les CCA. Par ailleurs, l'intégration de plateformes de surveillance numérique améliore la précision et le respect des protocoles en milieu ambulatoire, contribuant ainsi à une croissance rapide.

Analyse régionale du marché européen des injecteurs de produits de contraste

- L'Allemagne a dominé le marché européen des injecteurs de produits de contraste en 2025, avec une part de revenus estimée à 31,3 %, grâce à un volume d'interventions élevé, une infrastructure d'imagerie avancée et une forte présence dans le secteur de la fabrication de dispositifs médicaux.

- Les établissements de santé de la région accordent une grande importance à la précision, à l'efficacité des flux de travail et à la sécurité des patients offertes par les systèmes d'injection modernes, ainsi qu'à leur intégration transparente avec les systèmes PACS et les systèmes d'information radiologique hospitaliers.

- Cette adoption généralisée est également soutenue par des investissements importants dans les systèmes de santé publique, des programmes de pointe en radiologie interventionnelle et en cardiologie, et une sensibilisation accrue aux avantages des solutions d'injection automatisées et intégrées numériquement, faisant de l'Europe un marché clé pour les hôpitaux et les centres de diagnostic.

Analyse du marché allemand des injecteurs de produits de contraste

En 2025, le marché allemand des injecteurs de produits de contraste a dominé l'Europe, captant la plus grande part de revenus (31,3 %). Cette performance s'explique par des infrastructures hospitalières modernes, un volume élevé d'examens d'imagerie et une forte adoption des systèmes d'injection automatisés et à double tête. L'accent mis par l'Allemagne sur l'innovation, l'intégration numérique et la sécurité des patients favorise l'adoption de ces systèmes dans les établissements de santé publics et privés. Les hôpitaux et les centres de diagnostic privilégient les systèmes d'injection dotés d'une surveillance en temps réel et de protocoles programmables afin de standardiser l'administration des produits de contraste. L'augmentation des interventions en cardiologie et en radiologie, conjuguée à la modernisation fréquente des services d'imagerie, soutient la croissance durable du marché.

Analyse du marché français des injecteurs de produits de contraste

Le marché français des injecteurs de produits de contraste représentait 26 % du chiffre d'affaires européen en 2025, porté par la modernisation des services d'imagerie hospitaliers, le développement des centres de diagnostic ambulatoires et l'adoption des injecteurs à double tête et sans seringue. Les établissements de santé français investissent dans des systèmes automatisés afin d'améliorer l'efficacité des procédures et la sécurité des patients. Cette demande est également soutenue par les initiatives gouvernementales encourageant la numérisation et la standardisation des protocoles diagnostiques. On observe une adoption croissante des systèmes d'injection de précision tant en radiologie qu'en intervention.

Analyse du marché des injecteurs de produits de contraste au Royaume-Uni

Le marché britannique des injecteurs de produits de contraste devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'expansion des réseaux hospitaliers, la hausse des interventions et l'adoption croissante des centres de chirurgie ambulatoire et de soins externes. La prévalence croissante des maladies cardiovasculaires et l'accent mis sur l'optimisation des flux de travail favorisent l'adoption des injecteurs automatisés. La solidité du système de santé britannique, l'intégration des injecteurs aux systèmes informatiques hospitaliers et la préférence pour les injecteurs à double tête et ceux assistés par intelligence artificielle soutiennent cette croissance soutenue. Le Royaume-Uni s'impose également comme le marché des injecteurs à la croissance la plus rapide d'Europe grâce aux programmes gouvernementaux visant à améliorer l'efficacité hospitalière et la précision de l'imagerie.

Analyse du marché italien des injecteurs de produits de contraste

Le marché italien des injecteurs de produits de contraste est en plein essor, porté par l'augmentation du volume d'examens d'imagerie, notamment en radiologie interventionnelle et en cardiologie. Les investissements dans la modernisation des hôpitaux, la numérisation des services de radiologie et l'adoption de systèmes d'injection à double tête et sans seringue constituent des facteurs clés de croissance. Les établissements de santé italiens privilégient de plus en plus les systèmes automatisés pour optimiser le dosage des produits de contraste, améliorer la sécurité et réduire la durée des interventions. Les initiatives régionales favorisant le développement des centres de diagnostic ambulatoire et des unités de chirurgie ambulatoire contribuent également à l'expansion du marché.

Part de marché des injecteurs de produits de contraste en Europe

Le secteur européen des injecteurs de produits de contraste est principalement dominé par des entreprises bien établies, notamment :

- Ulrich Medical (Allemagne)

- MEDTRON AG (Allemagne)

- Guerbet AG (France)

- GE HealthCare (États-Unis)

- Nemoto Kyorindo Co., Ltd. (Japon)

- Mallinckrodt Pharmaceuticals (États-Unis)

- Medtron AG (Allemagne)

- Lantheus Holdings, Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- APOLLO RT Co. Ltd (États-Unis)

- Magnus Health (États-Unis)

- TAEJOON PHARM (Corée du Sud)

- Spago Nanomedical AB (Suède)

- MedWrench, LLC (États-Unis)

- Anaecon India Health Care Pvt. Ltd. (Inde)

- Shenzhen Anke High-Tech Co., Ltd. (Chine)

- Bayer AG (Allemagne)

- Bracco Imaging SpA (Italie)

- ACIST Medical Systems (États-Unis)

Quels sont les développements récents sur le marché européen des injecteurs de produits de contraste ?

- En avril 2025, les hôpitaux universitaires de Londres (UCLH) ont installé des pompes injecteurs Ulrich Medical afin d'améliorer l'administration des produits de contraste. Ils ont indiqué que ces nouvelles pompes optimisaient le flux de travail en réduisant la consommation de consommables, permettant ainsi à une seule poche de sérum physiologique de durer toute une journée, et en renforçant la sécurité grâce à des modes d'injection ajustables pour les examens dynamiques en imagerie par résonance magnétique (IRM).

- En mars 2025, lors du Congrès européen de radiologie (ECR 2025), Bracco Imaging a présenté ses innovations en matière de produits de contraste et de développement durable, mettant en lumière les avancées visant à améliorer l'efficacité du contraste, à réduire l'impact environnemental et à renforcer la sécurité des patients, réaffirmant ainsi son leadership dans les technologies d'imagerie avancées.

- En septembre 2024, les injecteurs de produits de contraste sans seringue ont gagné en popularité en Europe. Ulrich Medical a ainsi enregistré une croissance des ventes supérieure à la moyenne pour les injecteurs de produits de contraste destinés à la tomodensitométrie (TDM) et à l'imagerie par résonance magnétique (IRM), notamment en France où les systèmes de tubulure flexible ont été particulièrement appréciés pour leur efficacité accrue et leur capacité à prendre en charge un plus grand nombre de patients.

- En juillet 2024, Ulrich Medical a annoncé une croissance extraordinaire sur le segment des injecteurs de produits de contraste en Europe, portée par l'adoption massive des injecteurs CT motion SPICY et MRI Max 3 qui optimisent les flux de travail et permettent une utilisation sur plusieurs patients, contribuant ainsi à l'augmentation de sa part de marché européenne.

- En mai 2023, l'injecteur de produit de contraste CT motion Spicy d'ulrich medical a bénéficié de fonctionnalités améliorées, notamment une pression et un débit accrus, ainsi que des interfaces numériques pour simplifier le flux de travail et permettre des protocoles d'injection automatisés, présentés lors de grands forums européens de radiologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.