Europe Cooling System For Edge Computing Market

Taille du marché en milliards USD

TCAC :

%

USD

469.21 Million

USD

1,081.33 Million

2024

2032

USD

469.21 Million

USD

1,081.33 Million

2024

2032

| 2025 –2032 | |

| USD 469.21 Million | |

| USD 1,081.33 Million | |

| % | |

|

Système de refroidissement européen pour la segmentation du marché de l'informatique de pointe, selon le type de systèmes de refroidissement (à base d'air, de liquide et d'hybride), capacité de refroidissement (systèmes de refroidissement à échelle moyenne, systèmes de refroidissement à petite échelle et systèmes de refroidissement à grande échelle (ci-dessus 200KW), type de déploiement (unités de refroidissement à base de chambre, unités de refroidissement à l'intérieur des sacs, unités de refroidissement à l'extérieur, unités de refroidissement à liquide à puce directe, unités de refroidissement portable et unités de refroidissement à l'immersion), système de gestion du refroidissement (systèmes intégrés de gestion du refroidissement et systèmes autonomes de gestion du refroidissement), méthode de refroidissement (refroidissement à l'eau comprimée, expansion directe (DX) refroidissement, refroidissement liquide, etc.), vertical (TI et télécommunications, fabrication, secteurs public et public, soins de santé, transport et logistique, biens de détail et de consommation) - Tendances et prévisions de l'industrie jusqu'en 2032

Système de refroidissement européen pour la taille du marché de l'informatique bord

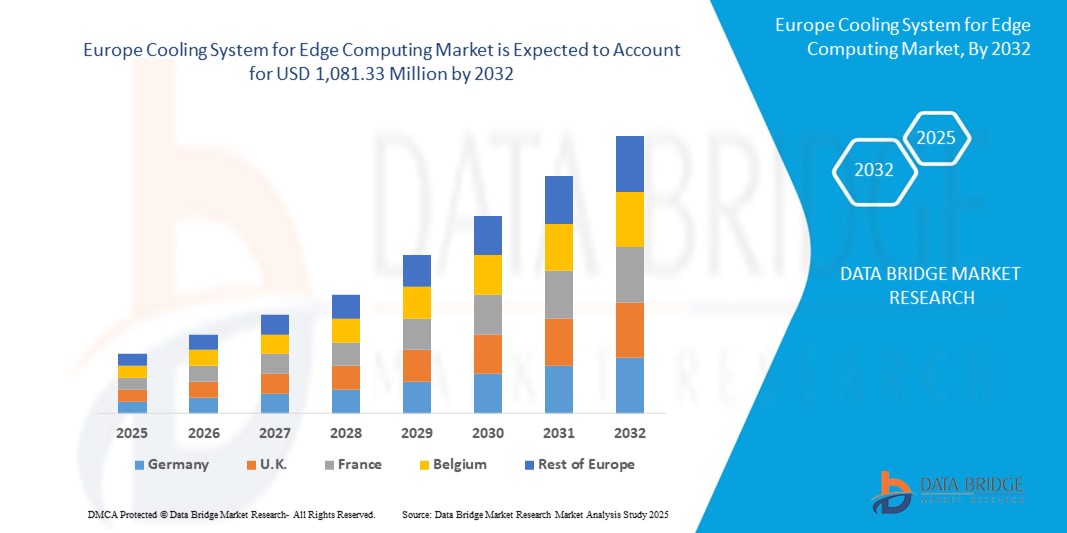

- Le système de refroidissement européen pour la taille du marché de l'informatique de pointe a été évalué à469,21 millions de dollars en 2024et devrait atteindre1 081,33 millions de dollars en 2032, à unTCAC de 11,00 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de l'informatique de pointe dans l'ensemble des industries, l'augmentation de la demande de technologies de refroidissement efficaces et durables et le besoin croissant de gérer la chaleur dans des environnements informatiques à haute densité

- Les progrès réalisés dans les solutions de refroidissement liquide et d'immersion, ainsi que l'augmentation des investissements dans les centres de données plus proches des utilisateurs finaux, contribuent davantage à l'expansion du marché.

Système européen de refroidissement pour l'analyse du marché de l'informatique de bord

- Le système européen de refroidissement pour le marché de l'informatique de pointe connaît une forte dynamique à mesure que les entreprises accélèrent la transformation numérique et déploient des infrastructures de pointe pour accélérer le traitement des données

- L'accent de plus en plus mis sur la réduction de la latence et la garantie d'une performance ininterrompue du système a accru la nécessité de technologies de refroidissement innovantes qui réduisent la consommation d'énergie tout en maintenant une efficacité opérationnelle élevée.

- L'Allemagne a dominé le système de refroidissement européen pour le marché de l'informatique de pointe avec la plus grande part des revenus en 2024, grâce à de solides investissements dans les centres de données de pointe, la numérisation rapide et des réglementations strictes en matière de durabilité

- Le Royaume-Uni devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de laSystème européen de refroidissement pour l'informatique de pointemarché en raison de l'augmentation des investissements dans les centres de données de pointe, de l'adoption croissante d'applications basées sur l'IA et de la demande croissante de solutions de refroidissement durables et modulaires

- En 2024, le segment de l'aviation détenait la plus grande part de revenus du marché, en raison de sa rentabilité, de sa disponibilité généralisée et de son intégration facile à l'infrastructure existante. Le refroidissement de l'air reste une option privilégiée pour les déploiements à petite et moyenne échelle où les exigences d'efficacité sont modérées

Rapport Portée et système européen de refroidissement pour la segmentation du marché de l'informatique de bord

| Attributs | Système européen de refroidissement pour l'informatique de bord |

| Segments couverts |

|

| Pays couverts | Europe

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Système européen de refroidissement pour les tendances du marché de l'informatique de bord

Adoption de technologies de refroidissement liquide et d'immersion

- La transition vers des systèmes avancés de refroidissement liquide et de refroidissement par immersion modifie le système de refroidissement pour le marché de l'informatique de bord en abordant les fortes densités de chaleur dans les infrastructures compactes. Ces technologies permettent une gestion efficace de la chaleur à la pointe, assurant une mise à jour et des performances cohérentes du système, même sous de lourdes charges de travail

- La demande croissante de méthodes de refroidissement durables accélère l'adoption de systèmes à base de liquides qui consomment moins d'énergie et d'eau que le refroidissement classique de l'air. Cette tendance est particulièrement forte dans les régions où les objectifs de réduction du carbone sont stricts, où les opérations écoénergétiques sont prioritaires.

- L'évolutivité et la conception modulaire des systèmes de refroidissement par immersion les rendent adaptés aux déploiements de petites et moyennes dimensions, contribuant ainsi à réduire les coûts opérationnels tout en étendant la durée de vie des équipements. Leur adaptabilité procure un avantage important aux entreprises qui développent des réseaux de proximité dans les zones urbaines et éloignées

- Par exemple, en 2023, plusieurs opérateurs de télécommunications ont déployé des unités modulaires de refroidissement liquide à travers les centres de données, ce qui a permis de réduire considérablement l'utilisation de l'énergie et d'améliorer la fiabilité des services de réseau. Cela permet non seulement d'améliorer les résultats, mais aussi d'atteindre des objectifs de durabilité à long terme.

- Alors que le refroidissement par liquide et par immersion permet une plus grande efficacité et des avantages environnementaux plus importants, leur impact général dépend de la réduction des coûts initiaux, de l'élaboration de normes industrielles et de la formation des opérateurs. Les fournisseurs doivent se concentrer sur des stratégies de déploiement localisées afin de maximiser l'adoption dans divers environnements de pointe

Système européen de refroidissement pour la dynamique du marché de l'informatique de bord

Chauffeur

Augmentation du trafic de données et augmentation de la demande de traitement à faible latence

- L'augmentation exponentielle du trafic de données entraînée par les appareils IoT, les réseaux 5G et les applications en temps réel exerce une pression considérable sur l'infrastructure informatique de pointe. Pour maintenir les performances et éviter les temps d'arrêt, un refroidissement efficace est devenu un catalyseur essentiel du déploiement des bords

- Les entreprises sont de plus en plus conscientes des risques financiers et opérationnels associés à la surchauffe, y compris les dommages causés aux équipements, l'inefficacité énergétique et les perturbations des services. Cette prise de conscience s'est traduite par une plus grande adoption de systèmes de refroidissement de nouvelle génération qui assurent des opérations sans heurts

- Les gouvernements et les organismes de réglementation de l'industrie appuient le développement des infrastructures de pointe par des initiatives d'efficacité énergétique et des politiques de TI vertes. Ces cadres encouragent les entreprises à investir dans des solutions modernes de refroidissement qui réduisent l'empreinte carbone et s'harmonisent avec les mandats de durabilité

- Par exemple, en 2022, plusieurs exploitants de data centers adoptent de plus en plus des systèmes de refroidissement par immersion de pointe pour se conformer aux directives sur l'efficacité énergétique, ce qui stimule la demande de technologies de refroidissement à haute performance

- Bien que la demande de traitement à faible latence soit un facteur clé, il sera essentiel de s'attaquer à la consommation d'énergie, à l'intégration des systèmes et à la formation opérationnelle afin d'assurer l'adoption durable de systèmes de refroidissement avancés à la périphérie.

Restriction/Défi

Coûts de déploiement élevés et obstacles techniques dans les environnements de bord

- Les dépenses en capital élevées requises pour des solutions de refroidissement avancées telles que l'immersion liquide et le refroidissement direct à la puce demeurent un obstacle majeur à l'adoption, en particulier pour les petites entreprises et les marchés émergents. De nombreuses organisations continuent de recourir aux systèmes classiques en raison de contraintes de coûts

- Le manque de techniciens qualifiés et le manque d'expertise dans le traitement des technologies de refroidissement spécialisées dans les zones périphériques éloignées ou distribuées limitent encore le déploiement. Cette difficulté est aggravée par l'absence de pratiques et de directives techniques normalisées dans l'industrie.

- La pénétration du marché est également entravée par les problèmes d'infrastructure, y compris les problèmes de disponibilité de l'énergie et de maintenance dans certains environnements de pointe. Ces contraintes peuvent retarder le déploiement de systèmes de refroidissement efficaces, forçant le recours à des solutions de remplacement moins efficaces

- Par exemple, en 2023, de nombreux centres de données à petite échelle continuent d'utiliser les anciens systèmes de refroidissement à base d'air en raison des coûts élevés et de la disponibilité limitée de technologies de pointe de refroidissement liquide.

- Bien que l'innovation continue d'améliorer l'efficacité des systèmes de refroidissement, il est essentiel de surmonter les coûts, les infrastructures et les obstacles liés aux compétences. Les acteurs du marché doivent investir dans des solutions modulaires, rentables et facilement déployables pour débloquer une adoption plus large à travers l'écosystème périphérique

Système européen de refroidissement pour le marché de l'informatique de bord

Le marché est segmenté en fonction du type de systèmes de refroidissement, de la capacité de refroidissement, du type de déploiement, du système de gestion du refroidissement, de la méthode de refroidissement et de la verticale.

- Par type de système de refroidissement

Sur la base du type de systèmes de refroidissement, le système de refroidissement européen pour le marché de l'informatique de pointe est segmenté en air, liquide et hybride. En 2024, le segment de l'aviation détenait la plus grande part de revenus du marché, en raison de sa rentabilité, de sa disponibilité généralisée et de son intégration facile à l'infrastructure existante. Le refroidissement de l'air demeure une option privilégiée pour les déploiements à petite et moyenne échelle où les exigences d'efficacité sont modérées.

Le segment à base de liquides devrait connaître le taux de croissance le plus rapide de 2025 à 2032, grâce à sa capacité de dissipation de chaleur supérieure et à son adoption croissante dans les centres de données à haute densité. Les solutions de refroidissement à base de liquides gagnent en traction pour leur capacité à réduire l'utilisation de l'énergie et à soutenir les objectifs de durabilité, ce qui les rend idéales pour les environnements informatiques de prochaine génération.

- Par capacité de refroidissement

Sur la base de la capacité de refroidissement, le marché est classé en systèmes de refroidissement à échelle moyenne, systèmes de refroidissement à petite échelle et systèmes de refroidissement à grande échelle (au-dessus de 200 kW). Le segment des systèmes de refroidissement à moyenne échelle représentait la plus grande part des revenus en 2024, principalement en raison de leur adoption dans les installations régionales et périphériques qui nécessitent des charges de refroidissement modérées.

Le segment des systèmes de refroidissement à grande échelle devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alors que l'informatique de pointe s'étend aux grands centres de télécommunications et aux installations de qualité d'entreprise. Leur capacité à gérer des charges de travail intensives et à maintenir une haute fiabilité du système les place comme un choix critique pour les réseaux de bord à grande échelle.

- Par type de déploiement

Sur la base du type de déploiement, le marché est segmenté en unités de refroidissement à base de locaux, unités de refroidissement à l'intérieur de la cheminée, unités de refroidissement à l'extérieur, unités de refroidissement liquide à puce directe, unités de refroidissement portables et unités de refroidissement par immersion. En 2024, le segment des unités de refroidissement à base de locaux a dominé la part de marché, en raison de leur utilisation dans les installations traditionnelles et les centres de données.

On s'attend à ce que le segment des unités de refroidissement liquides à puce directe enregistre le taux de croissance le plus rapide de 2025 à 2032, alimenté par la demande croissante de solutions de refroidissement économes en énergie et en espace. Ces systèmes assurent une gestion de la chaleur ciblée et sont de plus en plus déployés dans des environnements de bord performants.

- Par le système de gestion du refroidissement

Sur la base du système de gestion du refroidissement, le marché est bifurqué en systèmes intégrés de gestion du refroidissement et en systèmes autonomes de gestion du refroidissement. Le segment des systèmes intégrés de gestion du refroidissement détenait la plus grande part en 2024, les entreprises favorisant de plus en plus les systèmes centralisés qui améliorent la surveillance, l'automatisation et l'optimisation de l'énergie.

Le segment des systèmes de refroidissement autonomes devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en particulier parmi les petites installations et les opérateurs sensibles aux coûts qui préfèrent des installations flexibles et indépendantes.

- Par méthode de refroidissement

Sur la base de la méthode de refroidissement, le système européen de refroidissement pour le marché du calcul de bord est segmenté en refroidissement par eau réfrigérée, refroidissement par expansion directe (DX), refroidissement par liquide, etc. En 2024, le secteur du refroidissement de l'eau réfrigérée représentait la plus grande part des revenus, attribuable à sa fiabilité, à son évolutivité et à son adoption généralisée dans les installations de bord de moyenne à grande échelle.

Le secteur du refroidissement liquide devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de l'augmentation des densités de puissance à la pointe et de la nécessité de technologies de refroidissement hautement efficaces et durables.

- Par verticale

Sur la base de la verticale, le marché est segmenté en IT & télécommunications, fabrication, gouvernement & secteur public, soins de santé, transport & logistique, détail & biens de consommation, et d'autres. Le segment IT & Telecommunications a dominé le marché en 2024, alimenté par le déploiement à grande échelle de réseaux 5G et la demande croissante de centres de données de bord.

Le secteur des soins de santé devrait connaître le taux de croissance le plus rapide de 2025 à 2032, car l'adoption de l'informatique de pointe dans la télémédecine, l'imagerie médicale et la surveillance en temps réel des patients entraîne la nécessité de systèmes de refroidissement fiables et économes en énergie.

Système européen de refroidissement pour le marché de l'informatique de bord Analyse régionale

- L'Allemagne a dominé le système de refroidissement européen pour le marché de l'informatique de pointe avec la plus grande part des revenus en 2024, grâce à de solides investissements dans les centres de données de pointe, la numérisation rapide et des réglementations strictes en matière de durabilité

- Les entreprises du pays privilégient les solutions de refroidissement éconergétiques et performantes pour soutenir les applications 5G et Industrie 4.0

- Cette adoption est en outre appuyée par des initiatives gouvernementales visant à promouvoir les technologies de l'information vertes, une base industrielle hautement développée et la demande croissante de services à faible latence dans des secteurs comme l'automobile, la fabrication et les télécommunications.

Système de refroidissement britannique pour le marché de l'informatique de bord

Le système de refroidissement britannique pour le marché de l'informatique de pointe devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par le déploiement croissant d'infrastructures de pointe pour les villes intelligentes, les services fintech et les services cloud. Les entreprises adoptent rapidement des technologies de refroidissement de pointe telles que l'immersion en liquide et les systèmes à puce directe pour gérer les charges de travail à forte densité. De plus, la forte présence d'opérateurs à hyperéchelle mondiale, combinée à des politiques gouvernementales de soutien en matière d'efficacité énergétique, accélère considérablement l'expansion du marché.

Europe Système de refroidissement pour Edge Computing Part du marché

Le système européen de refroidissement pour l'industrie de l'informatique de pointe est principalement dirigé par des entreprises bien établies, notamment:

- Schneider Electric (France)

- STULZ GmbH (Allemagne)

- Rittal GmbH & Co. KG (Allemagne)

- Submer (Espagne)

- Alfa Laval (Suède)

- Danfoss A/S (Danemark)

- Iceotope (Royaume-Uni)

- Asetek A/S (Danemark)

- Groupe Munters AB (Suède)

- Groupe Condair AG (Suisse)

Les derniers développements en Europe Système de refroidissement pour le marché de l'informatique bord

- En février 2024, STULZ GmbH s'est associée à Asperitas pour développer une solution modulaire de data center avec refroidissement par immersion. STULZ Modular a géré l'infrastructure et le système de refroidissement, tandis que Asperitas a contribué à la technologie de refroidissement par immersion. Le data center compact qui en résulte supporte jusqu'à 200 kW de charges informatiques et offre un refroidissement efficace pour les applications à haute demande. Les avantages comprennent une fiabilité élevée, une évolutivité rapide et un soutien européen. La solution est disponible pour commande en EMEA et sera présentée lors de la conférence Kickstart Europe

- En juin 2024, Schneider Electric a publié un nouveau livre blanc sur le refroidissement liquide pour les datacenters d'IA, offrant des conseils sur le choix des meilleures architectures de refroidissement pour améliorer l'efficacité énergétique, les performances des serveurs et la durabilité. Cela renforce la position de Schneider Electric en tant que leader dans les solutions de refroidissement avancées, améliorant sa capacité à soutenir les centres de données de pointe avec des technologies efficaces et durables

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.