Europe Dental Radiology Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.06 Billion

USD

1.97 Billion

2025

2033

USD

1.06 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.97 Billion | |

| % | |

|

Segmentation du marché européen des équipements de radiologie dentaire, par produit (équipements de radiologie extra-orale et intra-orale), par type (systèmes de radiologie dentaire analogiques et numériques), par traitement (endodontie, orthodontie, parodontie, prothèse dentaire et autres), par utilisateur final (hôpitaux, centres de diagnostic, cliniques dentaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

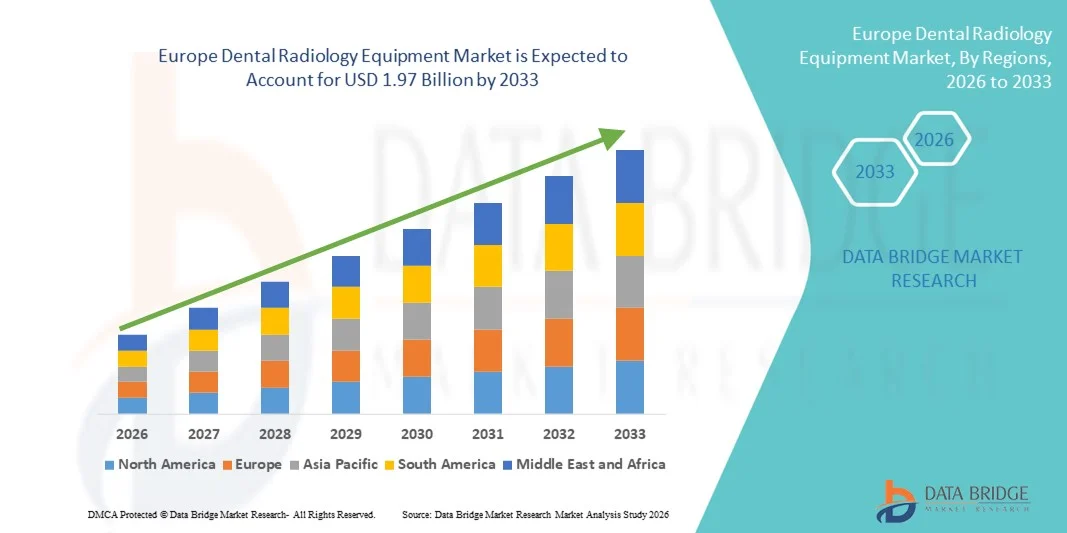

Taille du marché européen des équipements de radiologie dentaire

- Le marché européen des équipements de radiologie dentaire était évalué à 1,06 milliard de dollars en 2025 et devrait atteindre 1,97 milliard de dollars d'ici 2033 , soit un TCAC de 8,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles dentaires, la sensibilisation accrue à la santé bucco-dentaire et la demande croissante de solutions d'imagerie diagnostique avancées dans les cliniques et les hôpitaux dentaires, ce qui conduit à une plus grande numérisation des pratiques dentaires dans les économies développées et émergentes.

- De plus, la préférence croissante des patients pour des procédures diagnostiques précises, peu invasives et rapides, conjuguée aux progrès technologiques constants tels que les systèmes de radiographie numérique, la tomographie volumique à faisceau conique (CBCT) et les équipements de radiologie portables, fait de l'équipement de radiologie dentaire un élément essentiel des soins dentaires modernes. Ces facteurs convergents accélèrent l'adoption des solutions d'équipement de radiologie dentaire, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché européen des équipements de radiologie dentaire

- L'équipement de radiologie dentaire, comprenant les systèmes de radiographie numérique, les capteurs intra-oraux, les systèmes d'imagerie panoramique et les appareils de tomographie volumique à faisceau conique (CBCT), est de plus en plus essentiel aux cabinets dentaires modernes, tant dans les hôpitaux que dans les cliniques, en raison de sa capacité à fournir une imagerie haute résolution, un diagnostic précis et une meilleure planification des traitements, aussi bien pour les interventions dentaires courantes que complexes.

- La demande croissante d'équipements de radiologie dentaire est principalement alimentée par la prévalence grandissante des troubles dentaires, la sensibilisation accrue aux soins dentaires préventifs, l'augmentation des interventions de dentisterie esthétique et une forte tendance vers les solutions d'imagerie numérique qui améliorent l'efficacité des flux de travail et la sécurité des patients grâce à une réduction de l'exposition aux radiations.

- Le Royaume-Uni dominait le marché des équipements de radiologie dentaire en 2025, avec une part de marché de 29,3 %, grâce à une infrastructure de soins dentaires de pointe, une forte adoption des technologies d'imagerie numérique, des cadres de remboursement favorables et une présence importante de cliniques dentaires spécialisées intégrant la CBCT et les systèmes de diagnostic assistés par l'IA.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des équipements de radiologie dentaire au cours de la période de prévision, portée par la demande croissante en dentisterie esthétique et implantaire, l'augmentation des investissements dans les technologies d'imagerie avancées, le développement des cabinets dentaires privés et l'importance accrue accordée au diagnostic précoce et précis.

- Le segment des systèmes de radiologie dentaire numérique détenait la plus grande part de revenus du marché (64,7 %) en 2025, grâce à une qualité d'image supérieure et à une exposition aux radiations réduite.

Portée du rapport et segmentation du marché des équipements de radiologie dentaire

|

Attributs |

Aperçu du marché des équipements de radiologie dentaire |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des équipements de radiologie dentaire

Intégration de solutions d'imagerie et de flux de travail numériques basées sur l'IA

- L'intégration de l'intelligence artificielle (IA) aux systèmes d'imagerie numérique avancés constitue une tendance majeure et en pleine expansion sur le marché des équipements de radiologie dentaire, permettant d'améliorer la précision du diagnostic et l'efficacité clinique.

- Les logiciels basés sur l'IA sont de plus en plus intégrés aux capteurs intra-oraux, aux systèmes panoramiques et aux plateformes de tomographie volumique à faisceau conique (CBCT) afin d'aider les dentistes à détecter avec une plus grande précision les caries, les maladies parodontales, les lésions périapicales et les anomalies osseuses.

- Par exemple, en 2023, Dentsply Sirona a enrichi son offre d'imagerie numérique en intégrant des outils d'aide au diagnostic basés sur l'IA à ses systèmes de radiographie, permettant ainsi l'amélioration automatisée des images et la détection des pathologies afin d'accélérer la prise de décision clinique.

- L'adoption de systèmes de gestion d'images basés sur le cloud et leur intégration transparente aux logiciels de gestion de cabinet dentaire rationalisent les flux de travail dans les cliniques. Ces systèmes connectés permettent aux praticiens de stocker, de récupérer et de partager en toute sécurité des données radiographiques, améliorant ainsi la collaboration entre les dentistes généralistes, les orthodontistes et les chirurgiens buccaux.

- Les progrès technologiques, tels que les protocoles de radiographie à faible dose, l'imagerie 3D et les appareils de radiographie compacts et portables, transforment en profondeur le diagnostic dentaire. Le passage de la radiographie conventionnelle sur film aux systèmes entièrement numériques s'accélère grâce à une meilleure qualité d'image, une exposition aux radiations réduite et une communication facilitée avec le patient grâce à la visualisation en temps réel.

- L'importance croissante accordée à la dentisterie préventive et au diagnostic précoce renforce la demande de systèmes d'imagerie à haute résolution permettant une planification précise des traitements implantaires, endodontiques et orthodontiques.

- Globalement, la transition vers des technologies d'imagerie intelligentes, numériques et minimalement invasives redessine le paysage de la radiologie dentaire dans les hôpitaux, les cliniques dentaires et les centres spécialisés.

Dynamique du marché européen des équipements de radiologie dentaire

Conducteur

Prévalence croissante des troubles dentaires et demande grandissante en dentisterie esthétique

- L'augmentation de l'incidence des troubles dentaires tels que les caries, les maladies parodontales, l'édentulisme et les infections buccales est un facteur majeur de croissance du marché des équipements de radiologie dentaire. Avec l'amélioration de la sensibilisation à la santé bucco-dentaire à l'échelle mondiale, de plus en plus de patients ont recours à l'imagerie diagnostique de routine pour un dépistage précoce et des soins préventifs.

- Par exemple, en 2024, plusieurs associations dentaires européennes ont signalé une augmentation des examens dentaires de routine et des consultations orthodontiques, entraînant une demande accrue de systèmes de radiographie numérique intra-orale et panoramique dans les cliniques privées et les cabinets dentaires de groupe.

- La croissance rapide de la dentisterie esthétique et restauratrice, incluant les implants dentaires, les aligneurs et les techniques de conception du sourire, accentue le besoin de systèmes d'imagerie 3D avancés tels que la CBCT. Une évaluation radiographique précise est essentielle pour la planification de la pose d'implants, l'évaluation de la densité osseuse et le suivi des résultats du traitement.

- Le développement du tourisme dentaire dans les marchés émergents et l'augmentation des dépenses de santé dans les régions développées favorisent également l'adoption de ces équipements. Les initiatives gouvernementales promouvant les programmes de santé bucco-dentaire et l'amélioration des politiques de remboursement de l'imagerie diagnostique dans certains pays contribuent à l'expansion du marché.

- De plus, le nombre croissant de cliniques dentaires, de chaînes de cliniques dentaires et de centres d'orthodontie spécialisés crée une demande soutenue pour des systèmes de radiologie technologiquement avancés.

Retenue/Défi

Coûts élevés des équipements et préoccupations liées à la radioprotection

- Le coût initial élevé des équipements de radiologie dentaire de pointe, notamment les systèmes CBCT et d'imagerie 3D, demeure un frein majeur à la croissance du marché. Les petits cabinets dentaires indépendants peuvent rencontrer des difficultés financières pour investir dans des plateformes d'imagerie numérique haut de gamme.

- Par exemple, l'installation d'un système CBCT haut de gamme nécessite un investissement important, notamment en termes de coûts d'équipement, d'intégration logicielle et de formation des opérateurs, ce qui peut limiter son adoption dans les régions où les coûts sont un facteur déterminant.

- Les préoccupations liées à l'exposition aux rayonnements, malgré les progrès des technologies d'imagerie à faible dose, influencent la perception des patients et le contrôle réglementaire. Le strict respect des normes de radioprotection et des exigences d'autorisation peut accroître la complexité opérationnelle des établissements dentaires.

- De plus, le besoin en professionnels qualifiés pour faire fonctionner des systèmes d'imagerie sophistiqués et interpréter des données radiographiques complexes peut constituer un obstacle dans les régions connaissant une pénurie de main-d'œuvre.

- La résolution des problèmes d'accessibilité financière grâce à des modèles de financement flexibles, des options de location et des innovations technologiques visant à réduire la dose de rayonnement tout en maintenant la netteté de l'image sera essentielle à la croissance durable du marché des équipements de radiologie dentaire.

Étendue du marché européen des équipements de radiologie dentaire

Le marché est segmenté en fonction du produit, du type, du traitement et de l'utilisateur final.

- Sous-produit

Le marché des équipements de radiologie dentaire est segmenté, selon le type de produit, en équipements de radiologie extra-orale et intra-orale. En 2025, le segment des équipements de radiologie intra-orale représentait la plus grande part de marché (58,4 %), grâce à son utilisation répandue dans les diagnostics dentaires de routine et la planification des traitements. Les systèmes intra-oraux, tels que les appareils de radiographie périapicale et interproximale, sont des outils essentiels en dentisterie générale. Leur format compact, leur rapport coût-efficacité et leurs capacités d'imagerie haute résolution expliquent leur forte adoption dans les cliniques dentaires. La prévalence croissante des caries dentaires et des maladies parodontales alimente davantage la demande. Les progrès technologiques améliorant la netteté des images et réduisant l'exposition aux radiations renforcent la préférence clinique. L'augmentation du nombre de consultations dentaires dans le monde contribue à l'augmentation des taux d'utilisation des équipements. L'intégration avec les logiciels d'imagerie numérique optimise également le flux de travail. Les améliorations continues apportées à la technologie des capteurs et à la portabilité garantissent le maintien de la position dominante des systèmes intra-oraux en 2025.

Le segment des équipements de radiologie extra-orale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,8 %, entre 2026 et 2033, porté par la demande croissante d'imagerie diagnostique complète. Les systèmes extra-oraux, tels que les appareils panoramiques et de tomographie volumique à faisceau conique (CBCT), offrent des vues anatomiques plus larges, facilitant les interventions complexes. L'adoption croissante de la CBCT en implantologie et en orthodontie contribue significativement à cette croissance. Les professionnels dentaires privilégient l'imagerie extra-orale pour une planification de traitement avancée et une précision chirurgicale accrue. La sensibilisation croissante à la dentisterie esthétique soutient également la demande. Les progrès technologiques offrant des capacités d'imagerie 3D améliorent la précision diagnostique. Le développement des infrastructures dentaires dans les marchés émergents accélère l'acquisition d'équipements. L'augmentation des investissements des hôpitaux dentaires multidisciplinaires contribue également à une adoption rapide. Face à la demande croissante d'imagerie avancée, les systèmes extra-oraux devraient connaître la croissance la plus rapide au cours de la période de prévision.

- Par type

Le marché des équipements de radiologie dentaire est segmenté, selon le type de système, en systèmes analogiques et numériques. En 2025, le segment des systèmes numériques détenait la plus grande part de marché (64,7 %), grâce à une qualité d'image supérieure et une exposition aux radiations réduite. Les systèmes numériques permettent une acquisition d'images instantanée et un stockage aisé, optimisant ainsi le flux de travail clinique. La dématérialisation croissante des cabinets dentaires soutient la croissance de ce segment. L'intégration aux dossiers médicaux électroniques améliore l'efficacité de la gestion des données. La demande croissante de diagnostics précis et précoces des maladies bucco-dentaires favorise également l'adoption de ces systèmes. Les avancées technologiques, telles que les capteurs sans fil et les plateformes d'imagerie dans le cloud, améliorent le confort d'utilisation. La sensibilisation accrue des patients à la sécurité des procédures d'imagerie contribue également à cette préférence. Des politiques de remboursement favorables dans les régions développées participent à la croissance du chiffre d'affaires. L'innovation continue garantit aux systèmes numériques le maintien de leur position de leader sur le marché en 2025.

Le segment des systèmes de radiologie dentaire analogiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033, principalement sur les marchés émergents et sensibles aux coûts. Le faible coût d'investissement initial rend les systèmes analogiques accessibles aux petits cabinets dentaires. La multiplication des cliniques dans les économies émergentes stimule la demande. Les fabricants proposent des systèmes à film améliorés, plus performants. La formation des praticiens dans certaines régions favorise leur utilisation continue. Les initiatives gouvernementales visant à étendre les services de soins dentaires en milieu rural encouragent également leur adoption. Malgré la progression de la numérisation, les systèmes analogiques conservent leur pertinence grâce à leur prix abordable. Les mises à niveau progressives et les solutions d'intégration hybrides soutiennent davantage la croissance. Avec l'amélioration de l'accès aux soins dentaires dans les régions mal desservies, les systèmes analogiques devraient connaître une croissance régulière au cours de la période de prévision.

- Par traitement

Le marché des équipements de radiologie dentaire est segmenté, selon le type de traitement, en endodontie, orthodontie, parodontie, prothèse dentaire et autres. En 2025, le segment de l'orthodontie représentait la plus grande part de marché (34,9 %), portée par la demande croissante de soins dentaires correctifs chez les adolescents et les adultes. La sensibilisation accrue à l'esthétique dentaire soutient significativement les besoins en imagerie orthodontique. Les technologies d'imagerie avancées, telles que la CBCT, améliorent la précision de la planification orthodontique. L'augmentation du revenu disponible et l'essor de la dentisterie esthétique stimulent davantage la demande. La radiologie dentaire joue un rôle crucial dans le suivi de l'alignement dentaire et de la structure des mâchoires. La prévalence croissante des malocclusions à l'échelle mondiale renforce la croissance de ce segment. Les progrès technologiques en matière de visualisation 3D améliorent les résultats des traitements. Le développement des cliniques spécialisées en orthodontie contribue à une utilisation accrue des équipements. Le segment de l'orthodontie demeure dominant grâce à une demande esthétique et clinique soutenue.

Le segment de l'endodontie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 22,3 %, entre 2026 et 2033, porté par l'augmentation des traitements de canal. La hausse des cas de caries et d'infections pulpaires dentaires stimule fortement les besoins en imagerie. Les interventions endodontiques reposent en grande partie sur des radiographies intra-orales précises pour garantir l'exactitude des traitements. La sensibilisation croissante à la préservation des dents plutôt qu'à leur extraction accélère encore cette croissance. Les progrès technologiques permettant l'imagerie haute résolution améliorent les taux de réussite des interventions. L'extension de la couverture d'assurance dentaire dans les marchés émergents facilite l'accès aux soins pour les patients. Le vieillissement de la population accroît également la demande de traitements restaurateurs. Les praticiens dentaires adoptent de plus en plus l'imagerie avancée pour une efficacité clinique accrue. À mesure que la dentisterie restauratrice prend de l'importance, le segment de l'endodontie devrait connaître une expansion rapide au cours de la période de prévision.

- Par l'utilisateur final

Le marché des équipements de radiologie dentaire est segmenté, selon l'utilisateur final, en hôpitaux, centres de diagnostic, cliniques dentaires et autres. En 2025, le segment des cliniques dentaires représentait la plus grande part de marché (49,2 %), grâce au volume important d'interventions dentaires courantes réalisées en clinique. La plupart des examens d'imagerie dentaire sont effectués directement en clinique pour plus de commodité et d'efficacité. L'augmentation du nombre de cabinets dentaires privés dans le monde renforce la position dominante de ce segment. Les cliniques investissent de plus en plus dans les systèmes de radiographie numérique pour améliorer la prise en charge des patients. La préférence croissante des patients pour les traitements dentaires ambulatoires contribue également à cette domination. L'intégration technologique au sein des cliniques améliore les flux de travail et réduit les délais d'exécution. L'urbanisation croissante et la sensibilisation accrue à la santé bucco-dentaire stimulent la fréquentation des cabinets. Le développement des chaînes de cliniques dentaires franchisées contribue également à la croissance du chiffre d'affaires. Ce segment reste dominant grâce à l'accessibilité et à la fréquence élevée des interventions.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033, porté par l'augmentation des demandes d'examens d'imagerie avancée, tels que les tomographies à faisceau conique (CBCT). Ces centres offrent des services d'imagerie spécialisés grâce à des équipements de pointe. La complexité croissante des cas d'implants dentaires et de chirurgie stimule la demande. Les investissements dans les infrastructures d'imagerie avancée renforcent le potentiel de croissance. Les partenariats entre dentistes et laboratoires de diagnostic améliorent l'efficacité des services. La sensibilisation accrue à l'importance d'un diagnostic précis favorise l'augmentation des demandes d'examens. Les améliorations technologiques et l'automatisation optimisent les capacités d'analyse d'images. L'expansion sur les marchés émergents accélère encore la croissance du segment. Face à la demande croissante de services d'imagerie spécialisés, les centres de diagnostic devraient connaître la croissance la plus rapide au cours de la période de prévision.

Analyse régionale du marché européen des équipements de radiologie dentaire

- Le marché européen des équipements de radiologie dentaire devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des troubles dentaires et d'une sensibilisation accrue à l'importance d'un diagnostic bucco-dentaire précoce et précis. La demande croissante de technologies d'imagerie avancées, telles que la radiographie numérique et la tomographie volumique à faisceau conique (CBCT), contribue significativement à la croissance du marché régional.

- L'Europe bénéficie d'une infrastructure de soins dentaires bien établie et de systèmes de remboursement performants dans plusieurs pays. L'adoption croissante d'outils de diagnostic assistés par l'IA et l'intégration des flux de travail numériques dans les cabinets dentaires accélèrent encore l'expansion du marché. La région connaît une croissance soutenue en dentisterie esthétique et implantaire, qui repose largement sur des systèmes d'imagerie de haute précision. Par ailleurs, des normes réglementaires favorables, garantissant la radioprotection et la qualité technologique, encouragent la modernisation des équipements.

- Le vieillissement de la population et le développement des programmes de soins dentaires préventifs renforcent encore la demande. Dans les hôpitaux, les centres de diagnostic et les cabinets dentaires privés, l'Europe continue d'adopter de manière constante et significative les équipements modernes de radiologie dentaire.

Analyse du marché britannique des équipements de radiologie dentaire : En 2025

, le Royaume-Uni dominait le marché des équipements de radiologie dentaire avec une part de marché de 29,3 % , grâce à une infrastructure de soins dentaires de pointe et à un volume d’interventions élevé. Le pays affiche une forte adoption des technologies d’imagerie numérique, notamment la tomographie volumique à faisceau conique (CBCT) et la radiographie panoramique. Des systèmes de remboursement avantageux et des parcours de soins dentaires structurés favorisent l’acquisition d’équipements dans les secteurs public et privé. La présence de cliniques dentaires spécialisées intégrant des systèmes de diagnostic assistés par l’intelligence artificielle renforce encore la pénétration technologique. L’intérêt croissant pour les interventions dentaires mini-invasives et esthétiques stimule la demande en imagerie haute résolution. La sensibilisation accrue au dépistage précoce des caries et à la planification orthodontique contribue également à une utilisation régulière. Les investissements continus dans la modernisation des systèmes de radiologie améliorent l’efficacité clinique. Par ailleurs, des normes réglementaires rigoureuses garantissent la radioprotection et la qualité des équipements. Fort d’un écosystème dentaire mature et d’une forte capacité d’innovation, le Royaume-Uni conserve sa position de leader sur le marché européen.

Aperçu du marché allemand des équipements de radiologie dentaire :

Le marché allemand des équipements de radiologie dentaire devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, porté par la demande croissante en dentisterie esthétique et implantaire. Le pays devrait enregistrer un TCAC significatif, stimulé par l'augmentation des investissements dans les technologies d'imagerie avancées, telles que les systèmes CBCT 3D. L'expansion des cabinets dentaires privés et des centres d'implantologie spécialisés accélère l'adoption de ces équipements. Les dépenses de santé élevées en Allemagne et son environnement technologiquement avancé favorisent l'intégration rapide des plateformes de radiologie numérique. L'importance croissante accordée au diagnostic précoce et précis des affections parodontales et endodontiques alimente également la demande. La présence de fabricants d'équipements dentaires de premier plan renforce l'innovation produit et les réseaux de distribution. La préférence croissante des patients pour les traitements esthétiques contribue également à la modernisation des systèmes d'imagerie. Par ailleurs, l'accent mis sur la numérisation des flux de travail et la dématérialisation des dossiers médicaux favorise l'expansion du marché. Grâce à une innovation soutenue et à une demande clinique croissante, l'Allemagne se positionne comme le marché à la croissance la plus rapide d'Europe au cours de la période de prévision.

Part de marché des équipements de radiologie dentaire en Europe

Le secteur des équipements de radiologie dentaire est principalement dominé par des entreprises bien établies, notamment :

- Dentsply Sirona Inc. (États-Unis)

- Carestream Dental LLC (États-Unis)

- Planmeca Oy (Finlande)

- Vatech Co., Ltd. (Corée du Sud)

- Danaher Corporation (États-Unis)

- Acteon Group (France)

- Midmark Corporation (États-Unis)

- Owandy Radiologie (France)

- Cefla SC (Italie)

- Asahi Roentgen Ind. Co., Ltd. (Japon)

- Yoshida Dental Mfg. Co., Ltd. (Japon)

- J. Morita Corporation (Japon)

- Air Techniques, Inc. (États-Unis)

- NewTom (Italie)

- Trident Srl (Italie)

Dernières évolutions du marché européen des équipements de radiologie dentaire

- En mars 2023, Planmeca a lancé l'unité d'imagerie CBCT Viso G3 sur les marchés européens, élargissant ainsi sa gamme d'appareils d'imagerie extra-orale de pointe pour la prise en charge des diagnostics dentaires 2D et 3D. Le Viso® G3 offre des capacités d'imagerie complètes pour la planification implantaire, l'endodontie et l'orthodontie, améliorant la précision diagnostique dans les cliniques à travers l'Europe.

- En juillet 2024, Align Technology, Inc. a lancé Align X-ray Insights, un logiciel de détection assistée par ordinateur (CADe) basé sur l'IA pour les radiographies dentaires 2D dans l'Union européenne et au Royaume-Uni. Ce nouveau logiciel aide les professionnels dentaires à analyser automatiquement les images radiographiques afin de faciliter le dépistage précoce des maladies et la planification des traitements, témoignant de l'adoption croissante des outils de radiologie améliorés par l'IA dans la région.

- En août 2024, le groupe Acteon a lancé en Europe son système de radiographie dentaire panoramique 2D X-MIND PRIME. Ce nouveau système est doté d'un système de collimation adaptatif breveté, conçu pour réduire la dose de rayonnement tout en maintenant une imagerie panoramique de haute qualité, répondant ainsi aux exigences de sécurité et de diagnostic en radiographie dentaire.

- En mars 2025, DEXIS a lancé en Europe le tout nouveau capteur DEXIS Ti2, qui vient enrichir sa gamme de solutions de radiologie dentaire numérique. Ce capteur améliore la qualité d'image et intègre des flux de travail basés sur l'intelligence artificielle, permettant ainsi de rationaliser les processus d'imagerie et d'obtenir de meilleurs résultats diagnostiques dans les cabinets dentaires.

- En mars 2025, Align Technology, Inc. a également lancé sa solution Align X-ray Insights CADe dans l'Union européenne et au Royaume-Uni, marquant une étape importante dans l'intégration de l'intelligence artificielle aux flux de travail d'imagerie radiologique dentaire de routine. Le lancement de ce logiciel souligne une tendance plus large du secteur vers des outils de diagnostic plus intelligents combinant matériel et intelligence artificielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.