Europe Departmental Pacs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

1.79 Billion

2024

2032

USD

1.20 Billion

USD

1.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 1.79 Billion | |

| % | |

|

Segmentation du marché européen des systèmes d'archivage et de communication d'images (PACS), par application (tomodensitométrie, échographie, imagerie par résonance magnétique, arceaux, radiographie numérique, imagerie nucléaire et radiographie informatisée), déploiements (Web, sur site et cloud), composants (services, logiciels et matériel), utilisateurs finaux (hôpitaux, imagerie clinique, cabinets dentaires, centres d'imagerie, centres de diagnostic, instituts de recherche et universitaires, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

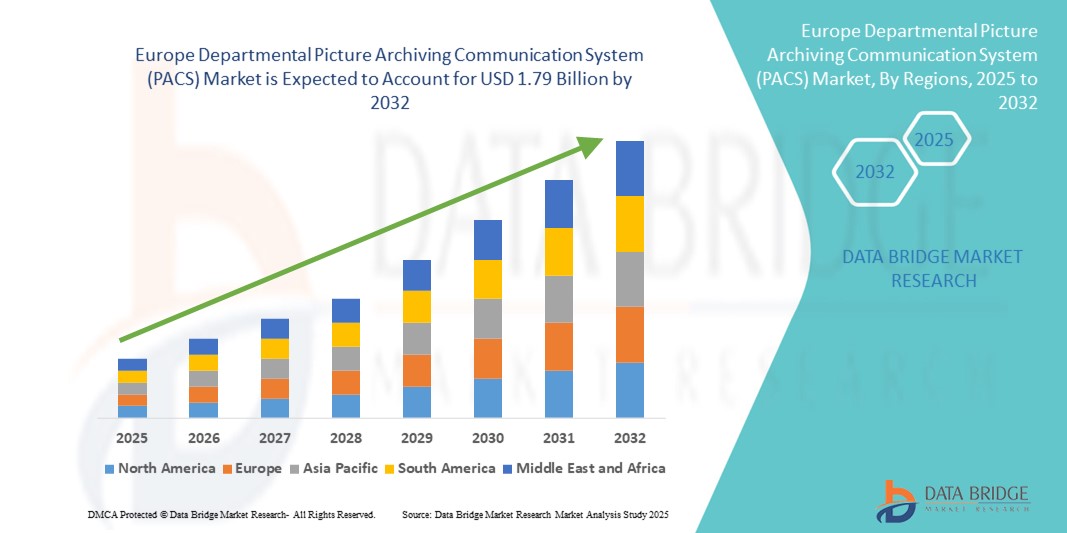

Taille du marché européen des systèmes d'archivage et de communication d'images départementales (PACS)

- La taille du marché européen des systèmes d'archivage et de communication d'images départementales (PACS) était évaluée à 1,20 milliard USD en 2024 et devrait atteindre 1,79 milliard USD d'ici 2032 , à un TCAC de 5,15 % au cours de la période de prévision.

- Le marché européen des systèmes d'archivage et de communication d'images (PACS) connaît une croissance significative, portée par l'attention croissante des professionnels de santé à l'amélioration des flux de travail d'imagerie diagnostique, à l'amélioration de l'accessibilité des données et à la rapidité des décisions cliniques dans les hôpitaux et les centres de diagnostic. Face à l'augmentation constante du volume de données d'imagerie médicale, la demande de solutions PACS performantes permettant un stockage, une récupération et un partage fluides des images haute résolution s'intensifie dans toute la région.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé numériques et les avancées des technologies d'imagerie, telles que l'imagerie haute définition et 3D, favorisent l'adoption de plateformes PACS sophistiquées. Les cadres réglementaires favorables à la confidentialité des données des patients et les normes d'interopérabilité au sein de l'Union européenne encouragent également les établissements de santé à moderniser leurs systèmes informatiques d'imagerie, facilitant ainsi une meilleure intégration avec les dossiers médicaux électroniques (DME) et autres applications cliniques.

Analyse du marché européen des systèmes d'archivage et de communication d'images (PACS)

- Le marché européen des systèmes d'archivage et de communication d'images (PACS) connaît une forte croissance, alimentée par la numérisation rapide des systèmes de santé, la pression croissante pour améliorer l'efficacité des flux d'imagerie et la nécessité d'optimiser les processus opérationnels dans les hôpitaux et les cliniques. La demande croissante de solutions d'imagerie avancées et d'interopérabilité renforcée favorise l'adoption des technologies PACS dans toute la région.

- Le soutien croissant des gouvernements à l'adoption des technologies de l'information dans le secteur de la santé, conjugué à l'augmentation des investissements dans la modernisation des hôpitaux, accélère encore le déploiement des systèmes PACS. De plus, l'intégration de l'IA et de l'analyse avancée au sein des plateformes PACS permet d'améliorer la précision des diagnostics et d'accélérer le traitement des images.

- L'Allemagne a dominé le marché européen des systèmes de communication et d'archivage d'images départementales (PACS) avec la plus grande part de revenus de 33 % en 2024, soutenue par sa solide infrastructure de soins de santé, son taux d'adoption élevé des dossiers médicaux électroniques (DME) et ses modèles de collaboration payeurs-prestataires bien établis.

- Le Royaume-Uni devrait enregistrer le TCAC le plus rapide de 11,5 % sur le marché des systèmes de communication d'archivage d'images départementales (PACS) au cours de la période de prévision, grâce aux programmes de transformation numérique en cours du National Health Service (NHS), au rôle croissant des prestataires de soins de santé privés et à une forte demande de solutions intégrées d'imagerie et de flux de travail pour améliorer les soins aux patients.

- Les déploiements sur site ont dominé le marché européen des systèmes de communication d'archivage d'images départementales (PACS) avec une part de marché de 56,4 % en 2024, privilégiés par les organisations de soins de santé qui privilégient le contrôle direct des données d'imagerie médicale sensibles, une sécurité renforcée des données et le respect des réglementations régionales strictes telles que le RGPD.

Portée du rapport et segmentation du marché européen des systèmes d'archivage et de communication d'images (PACS)

|

Attributs |

Aperçu du marché du système d'archivage et de communication d'images départemental (PACS) en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'archivage et de communication d'images départementaux (PACS) en Europe

Les innovations technologiques et l'automatisation accélèrent la croissance du marché européen des systèmes de communication et d'archivage d'images départementales (PACS)

- Le marché européen des systèmes d'archivage et de communication d'images (PACS) connaît une croissance substantielle, portée par les progrès rapides des technologies d'imagerie numérique, l'automatisation et la prise de décision basée sur les données, visant à optimiser les flux de diagnostic et la gestion des patients dans les établissements de santé. Le besoin croissant de stockage efficace des images, de récupération plus rapide et de partage fluide des images médicales transforme les services de radiologie et d'imagerie de la région.

- Les professionnels de santé adoptent de plus en plus de solutions PACS basées sur l'IA, l'automatisation robotisée des processus (RPA) et l'analyse avancée pour accélérer le traitement des images, améliorer la précision des diagnostics et rationaliser la gestion des flux de travail. Ces technologies réduisent les erreurs manuelles et les retards administratifs, permettant aux radiologues de se concentrer sur les décisions cliniques cruciales.

- Les plateformes PACS cloud gagnent en popularité grâce à leur évolutivité, leur interopérabilité et leur capacité à s'intégrer parfaitement aux dossiers médicaux électroniques (DME) et autres systèmes d'information hospitaliers. Cette transition permet un accès en temps réel aux données d'imagerie, favorisant ainsi la collaboration multidisciplinaire et l'amélioration des résultats pour les patients.

- Des pays comme l'Allemagne, le Royaume-Uni et la France connaissent une augmentation des investissements dans des logiciels PACS avancés qui intègrent le suivi des images en temps réel, des protocoles de sécurité améliorés et l'archivage automatisé des images, conformément à l'évolution des réglementations en matière de santé et des normes de confidentialité des données.

- La complexité croissante des exigences en matière d'imagerie diagnostique et la demande de solutions d'imagerie intégrées dans diverses spécialités favorisent l'adoption de systèmes PACS de bout en bout qui prennent en charge l'ensemble du cycle de vie de l'imagerie, de l'acquisition et du stockage des images au partage et à l'analyse.

- Les collaborations stratégiques entre les fournisseurs de technologies de l'information dans le secteur de la santé, les hôpitaux et les fabricants d'appareils d'imagerie favorisent l'innovation dans les plateformes d'imagerie, améliorent la formation du personnel et améliorent la transparence dans le diagnostic des patients, ce qui renforce en fin de compte l'efficacité clinique et la qualité des soins aux patients.

- Alors que les systèmes de santé européens mettent l'accent sur la maîtrise des coûts, l'efficacité opérationnelle et l'amélioration des résultats pour les patients, le marché des systèmes de communication et d'archivage d'images départementales (PACS) est appelé à connaître une croissance robuste, alimentée par l'innovation technologique, le soutien réglementaire et l'adoption croissante de solutions automatisées et basées sur le cloud dans les secteurs de la santé publics et privés.

Dynamique du marché des systèmes d'archivage et de communication d'images départementaux (PACS) en Europe

Conducteur

Accélération de la croissance grâce aux progrès des solutions d'imagerie numérique et à l'expansion des stratégies de gestion des données

- Le marché européen des systèmes d'archivage et de communication d'images (PACS) au niveau des services de santé connaît une forte croissance, portée par les avancées des technologies d'imagerie numérique et par l'augmentation des investissements dans la gestion automatisée des images, l'analyse avancée et les solutions d'interopérabilité conçues pour améliorer les flux de travail diagnostiques et la collaboration clinique. Des pays clés comme l'Allemagne, la France et le Royaume-Uni renforcent leurs infrastructures informatiques de santé et mettent en œuvre des plateformes PACS sophistiquées pour rationaliser le stockage, la récupération et le partage des images médicales entre différents établissements de santé.

- Début 2024, plusieurs grandes entreprises informatiques du secteur de la santé ont annoncé le déploiement de solutions PACS et de plateformes cloud basées sur l'IA dans les hôpitaux et centres d'imagerie européens, permettant un traitement plus rapide des images, un accès à distance et une meilleure intégration avec les dossiers médicaux électroniques (DME). Ces innovations devraient accélérer considérablement la croissance du marché tout au long de la période de prévision.

- L'adoption croissante de protocoles d'imagerie personnalisés soutenus par des analyses d'images en temps réel, l'intégration de données multimodales et des rapports automatisés permet aux prestataires de soins de santé de fournir des diagnostics plus précis et des soins aux patients plus efficaces.

- Les cadres réglementaires tels que le RGPD et les initiatives des autorités sanitaires européennes favorisent une gestion sécurisée des données et l'interopérabilité, alimentant indirectement l'adoption du PACS dans les hôpitaux, les cliniques et les centres de diagnostic.

- Les initiatives de collaboration entre les fournisseurs de PACS, les prestataires de soins de santé et les organismes gouvernementaux se concentrent sur la formation, la normalisation des meilleures pratiques et la sensibilisation accrue, qui sont essentielles pour étendre l'adoption du système PACS et maximiser l'efficacité opérationnelle dans le domaine de l'imagerie médicale.

Retenue/Défi

Obstacles financiers et mise en œuvre inégale dans divers établissements de santé

- Malgré les progrès technologiques, le coût élevé des systèmes PACS avancés et des services de mise en œuvre demeure un obstacle majeur, notamment dans les pays d'Europe de l'Est et les centres de santé ruraux où les contraintes budgétaires limitent les investissements dans des solutions d'imagerie de pointe. Cet obstacle financier freine l'adoption de plateformes PACS modernes capables d'améliorer les flux de travail diagnostiques.

- La complexité du déploiement de solutions PACS entièrement intégrées, nécessitant une coordination entre radiologues, informaticiens et personnel administratif, limite leur adoption dans les petits hôpitaux et les cliniques externes, dépourvus d'expertise technique et de personnel qualifié. Cela limite la capacité à exploiter pleinement le potentiel des PACS dans ces contextes.

- De plus, l'absence de directives et de normes uniformes pour le déploiement du PACS, l'échange de données et l'évaluation des performances du système entraîne des modèles d'adoption fragmentés à travers l'Europe, en particulier parmi les prestataires de soins de santé à faible volume qui ont du mal à optimiser les flux de travail et à assurer une qualité cohérente.

- Pour relever ces défis et assurer une expansion durable du marché européen des systèmes d'archivage et de communication d'images départementales, il est essentiel d'accroître les financements publics, de collaborer sur les politiques de santé numérique et de mettre en place des programmes de formation spécialisés en PACS. De telles mesures permettraient un accès plus large aux solutions d'imagerie avancées et amélioreraient l'efficacité diagnostique dans divers environnements de soins.

Portée du marché européen des systèmes d'archivage et de communication d'images départementales (PACS)

Le marché est segmenté en fonction de l’application, des déploiements, des composants et de l’utilisateur final.

- Par application

En fonction des applications, le marché européen des systèmes d'archivage et de communication d'images (PACS) est segmenté en tomodensitométrie, échographie, imagerie par résonance magnétique (IRM), arceaux de brillance, radiographie numérique, imagerie nucléaire et radiographie assistée par ordinateur. Le segment de la tomodensitométrie a représenté la plus grande part de chiffre d'affaires en 2024, avec 28,5 %, grâce à son rôle essentiel en imagerie diagnostique avancée et en oncologie, fournissant des images transversales haute résolution essentielles à la détection précise des maladies et à la planification thérapeutique.

Le segment de l'échographie devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 11,3 %, propulsé par sa portabilité, sa rentabilité et ses capacités d'imagerie en temps réel, ce qui le rend de plus en plus populaire dans les cliniques externes, les services d'urgence et les applications au point de service.

- Par déploiements

En fonction des déploiements, le marché européen des systèmes d'archivage et de communication d'images (PACS) départementaux est segmenté en solutions sur site, cloud et web. Les déploiements sur site détenaient la plus grande part de marché (56,4 %) en 2024, privilégiés par les établissements de santé qui privilégient le contrôle direct des données d'imagerie médicale sensibles, une sécurité renforcée des données et le respect des réglementations régionales strictes telles que le RGPD. Ces établissements investissent généralement dans une infrastructure informatique interne robuste pour assurer la supervision et garantir un service ininterrompu.

Toutefois, les déploiements basés sur le Cloud devraient enregistrer le TCAC le plus rapide de 11,5 % entre 2025 et 2032. Les solutions Cloud offrent des avantages significatifs, notamment l'évolutivité pour s'adapter aux volumes de données croissants, la réduction des dépenses d'investissement, les mises à jour logicielles transparentes et l'accessibilité à distance, ce qui les rend particulièrement attrayantes pour les petits hôpitaux, les centres d'imagerie et les réseaux de soins de santé multi-sites cherchant à moderniser leur infrastructure PACS.

- Par composants

En termes de composants, le marché européen des systèmes d'archivage et de communication d'images (PACS) départementaux est segmenté en logiciels, matériel et services. Les logiciels ont dominé le marché avec une part de chiffre d'affaires de 48,6 % en 2024, grâce à l'innovation continue des systèmes de gestion d'imagerie, à une meilleure intégration avec les dossiers médicaux électroniques (DME) et au développement d'outils d'analyse avancés et d'outils de diagnostic basés sur l'IA qui améliorent la prise de décision clinique et l'efficacité des flux de travail.

Le segment du matériel, qui comprend les serveurs, les périphériques de stockage, les modalités d'imagerie et les équipements de réseau, devrait connaître un TCAC de 9,8 % au cours de la période de prévision, grâce aux investissements continus dans la mise à niveau de l'infrastructure informatique pour prendre en charge le stockage d'images haute résolution, une récupération plus rapide et une sécurité des données renforcée.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des systèmes d'archivage et de communication d'images (PACS) est segmenté en hôpitaux, imagerie clinique, cabinets dentaires, centres d'imagerie, centres de diagnostic, instituts de recherche et universitaires, centres de chirurgie ambulatoire, etc. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 44,7 % en 2024, grâce à leurs besoins importants en imagerie diagnostique et à leur volume important de patients.

Le segment des centres d'imagerie devrait connaître la croissance la plus rapide, avec un TCAC de 11,2 % de 2025 à 2032, propulsé par une spécialisation croissante dans les services de diagnostic et l'adoption croissante de solutions PACS avancées.

Analyse régionale du marché européen des systèmes d'archivage et de communication d'images (PACS)

- L'Europe a dominé le marché mondial des systèmes d'archivage et de communication d'images (PACS) des services de santé, avec une part de chiffre d'affaires de 33,3 % en 2024. Cette position forte s'explique par l'infrastructure de santé avancée de la région, la transformation numérique généralisée de l'administration des soins de santé et l'importance croissante accordée à l'optimisation des opérations financières dans les secteurs public et privé. L'adoption croissante de solutions RCM basées sur le cloud, conjuguée à des exigences réglementaires strictes telles que le RGPD, renforce la sécurité des données et l'efficacité opérationnelle. De plus, l'augmentation du nombre de patients et la complexité des environnements de remboursement incitent les prestataires de soins de santé à mettre en œuvre des systèmes d'archivage et de communication d'images (PACS) robustes, alimentant ainsi la croissance globale du marché.

- L'expansion du marché en Europe bénéficie de cadres réglementaires solides, de politiques de remboursement complètes et d'un fort engagement des patients, qui favorisent collectivement une adoption plus large des solutions de GRC. Les gouvernements et les autorités sanitaires investissent dans la modernisation des systèmes informatiques de santé et promeuvent des modèles de soins basés sur la valeur, privilégiant la responsabilité financière et la transparence. Ces initiatives, associées à une sensibilisation accrue des prestataires à la nécessité de réduire les refus de remboursement et d'accélérer les flux de trésorerie, sont des moteurs clés de l'adoption de la GRC. De plus, l'accent mis après la pandémie sur la résilience des opérations de revenus dans le secteur de la santé accélère encore la demande de services de GRC intégrés et externalisés.

- L'Europe compte de nombreuses entreprises informatiques de santé de premier plan et des fournisseurs de technologies innovantes spécialisés dans la gestion du cycle de revenus, permettant ainsi le développement continu de produits et l'intégration clinique. De solides collaborations entre établissements de santé, organismes payeurs et éditeurs de logiciels favorisent les avancées dans le traitement des demandes de remboursement par IA, l'automatisation du codage médical et les outils d'amélioration de la documentation clinique. Ces innovations améliorent non seulement le recouvrement des revenus, mais aussi la conformité et la satisfaction des patients, consolidant ainsi le leadership de l'Europe sur le marché mondial de la gestion des risques cliniques.

Aperçu du marché allemand du système d'archivage et de communication d'images (PACS)

Le marché allemand des systèmes d'archivage et de communication d'images (PACS) départementaux a dominé le marché européen avec une part de chiffre d'affaires significative de 33 % en 2024. Cette domination s'explique par le système de santé allemand très développé, son vaste réseau d'hôpitaux et de cliniques spécialisées, et l'adoption précoce de technologies de gestion financière de pointe. Le pays bénéficie d'un secteur informatique de santé solide et de cadres de remboursement bien structurés qui facilitent l'utilisation généralisée de solutions RCM intégrées et basées sur le cloud. De plus, le vieillissement de la population allemande et la demande croissante d'interventions électives stimulent les investissements dans des opérations efficaces du cycle de revenus. Les collaborations entre les prestataires de soins de santé et les entreprises technologiques favorisent également des innovations telles que les plateformes de codage et de facturation basées sur l'IA, qui contribuent à réduire les erreurs et à améliorer les flux de trésorerie.

Aperçu du marché des systèmes d'archivage et de communication d'images (PACS) au Royaume-Uni

Le marché britannique des systèmes d'archivage et de communication d'images (PACS) des services de santé représentait 11,5 % du marché européen des systèmes d'archivage et de communication d'images (PACS) des services de santé en 2024 et devrait connaître une croissance substantielle au cours de la période de prévision. Cette expansion est portée par les initiatives du National Health Service (NHS) visant à moderniser l'administration des soins de santé et à améliorer la transparence financière. L'adoption croissante des plateformes RCM basées sur le cloud, conjuguée au développement des services de santé privés, favorise une efficacité opérationnelle accrue et une facturation plus précise des patients. L'accent croissant mis sur la réduction des refus de remboursement et l'optimisation des processus de remboursement, tant dans le secteur public que privé, stimule la demande. De plus, les avancées technologiques en matière d'amélioration de la documentation clinique et de gestion automatisée des demandes de remboursement stimulent les taux d'adoption des RCM dans toute la région.

Part de marché du système de communication et d'archivage d'images départemental (PACS) en Europe

L'industrie européenne des systèmes d'archivage et de communication d'images départementales (PACS) est principalement dirigée par des entreprises bien établies, notamment :

- Groupe AGFA-Gevaert (Belgique)

- TietoEVRY Corporation (Finlande)

- Comarch SA (Pologne)

- Groupe Dedalus (Italie)

- Siemens Healthineers AG (Allemagne)

- GE Healthcare (Royaume-Uni)

- Cerner Corporation (États-Unis)

- Change Healthcare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- Carestream Health (États-Unis)

- McKesson Corporation (États-Unis)

- FUJIFILM Corporation (Japon)

Derniers développements sur le marché européen des systèmes d'archivage et de communication d'images départementales (PACS)

- En février 2025, Philips a étendu ses solutions informatiques de radiologie basées sur le cloud à l'Europe, intégrant notamment l'IA générative pour les rapports radiologiques. Cette initiative vise à améliorer l'accès aux flux de travail et à l'innovation basés sur l'IA pour les professionnels de santé européens.

- En mars 2025, Philips a présenté ses innovations en imagerie de précision basées sur l'IA lors du Congrès européen de radiologie (ECR) à Vienne. L'entreprise souhaitait également accélérer la mise à disposition de ses services de radiologie cloud pour ses clients européens.

- En mai 2025, Philips a lancé le scanner IRM grand diamètre BlueSeal 1,5 T en Europe lors du salon ECR 2025. Ce scanner est doté d'un système magnétique sans hélium, éliminant le besoin de recharges d'hélium, garantissant une fiabilité à long terme et réduisant l'impact environnemental.

- En août 2024, Siemens Healthineers a acquis une partie de l'activité Applications d'accélérateurs avancés (AAA) de Novartis pour plus de 200 millions d'euros. Cette acquisition renforce l'activité radiopharmaceutique de Siemens pour la tomographie par émission de positons (TEP) en fournissant des produits chimiques radioactifs essentiels pour les scanners oncologiques, permettant ainsi son expansion en Europe.

- En décembre 2024, Siemens Healthineers a lancé la dernière version de sa solution PACS, syngo.share VA42A . Cette mise à jour améliore l'interopérabilité et l'efficacité des flux de travail, conformément aux normes IHE (Integrating the Healthcare Enterprise).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.