Europe Diagnostic Tests Market

Taille du marché en milliards USD

TCAC :

%

USD

160,573.05 Million

USD

324,678.67 Million

2022

2030

USD

160,573.05 Million

USD

324,678.67 Million

2022

2030

| 2023 –2030 | |

| USD 160,573.05 Million | |

| USD 324,678.67 Million | |

| % | |

|

Marché européen des tests de diagnostic, par type (test de glycémie, test de maladies infectieuses , test de cytologie, test de NFS, test d'hémoculture, test de syphilis, test d'urée, test de protéine C-réactive, test d'antigène, test HBA1C, test de grossesse, test de profil lipidique, test d'électrolytes, test de la fonction hépatique, test d'Helicobacter Pylori dans les selles, test de calcium, test de compatibilité croisée, test de la fonction thyroïdienne, test de microscopie des selles, test de microscopie urinaire, test RBCS en emballage unitaire, test ESR et autres tests), solutions (services et produits), technologie (immuno-essai, PCR, séquençage du gène suivant, spectroscopie, chromatographie, microfluidique , technologie des substrats et autres), mode de test (tests sur ordonnance et tests en vente libre), approche (instrument de diagnostic moléculaire, instrument de diagnostic in vitro et instrument de test au point de service), type d'échantillon (urine, Salive, sang, cheveux, sueur et autres), application (cardiologie, oncologie, neurologie, orthopédie, gastroentérologie, gynécologie, odontologie et autres), type de test (biochimie, hématologie, microbiologie, histopathologie et autres), âge (pédiatrique, adulte et gériatrique), utilisateur final (hôpitaux, centres de diagnostic, laboratoires et instituts de recherche, institut de recherche, soins à domicile, banques de sang, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs, ventes au détail et ventes en ligne) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché des tests de diagnostic en Europe

Selon l'Organisation mondiale de la santé (OMS), les maladies chroniques seront responsables d'environ 41 millions de décès par an d'ici avril 2021, soit 71 % de tous les décès. Par conséquent, les tests diagnostiques se sont avérés utiles dans la prise en charge des maladies chroniques, ainsi que dans la prévention, la détection et le diagnostic des maladies. En identifiant les facteurs de risque individuels et les indicateurs d'alerte précoce, les diagnostics cliniques permettent une prévention et une intervention précoces. Par conséquent, avec l'augmentation de la prévalence des maladies chroniques, le marché global devrait croître.

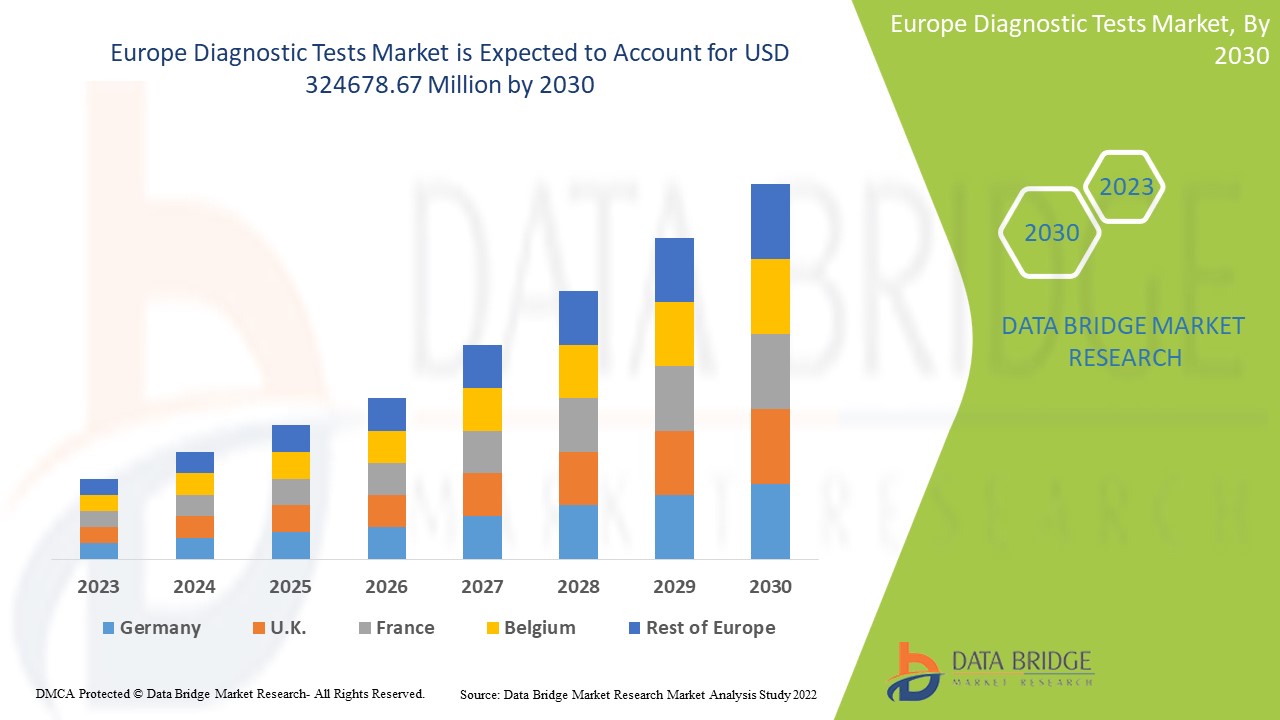

Data Bridge Market Research analyse que le marché des tests de diagnostic, qui était de 160 573,05 millions USD en 2022, devrait atteindre 324 678,67 millions USD d'ici 2030, à un TCAC de 9,2 % au cours de la période de prévision 2023 à 2030. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire.

Portée et segmentation du marché européen des tests de diagnostic

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Type (test de glucose, test de maladies infectieuses, test de cytologie, test de NFS, test d'hémoculture, test de syphilis, test d'urée, test de protéine C-réactive, test d'antigène, test HBA1C, test de grossesse, test de profil lipidique, test d'électrolytes, test de la fonction hépatique, test d'Helicobacter Pylori dans les selles, test de calcium, test de compatibilité croisée, test de la fonction thyroïdienne, test de microscopie des selles, test de microscopie urinaire, test RBCs emballé à l'unité, test ESR et autres tests), solutions (services et produits), technologie (immuno-essai, PCR, séquençage du gène suivant, spectroscopie, chromatographie, microfluidique, technologie des substrats et autres), mode de test (tests sur ordonnance et tests en vente libre), approche (instrument de diagnostic moléculaire, instrument de diagnostic in vitro et instrument de test au point de service), type d'échantillon (urine, salive, sang, cheveux, sueur et Autres), Application (Cardiologie, Oncologie, Neurologie, Orthopédie, Gastroentérologie, Gynécologie, Odontologie et Autres), Type de test (Biochimie, Hématologie, Microbiologie, Histopathologie et Autres), Âge (Pédiatrique, Adulte et Gériatrique), Utilisateur final (Hôpitaux, Centre de diagnostic, Laboratoires et instituts de recherche, Institut de recherche, Soins à domicile, Banques du sang, Cliniques spécialisées, Centres de chirurgie ambulatoire et Autres), Canal de distribution (Appels d'offres directs, Ventes au détail et Ventes en ligne) |

|

Pays couverts |

Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe |

|

Acteurs du marché couverts |

Français F-Hoffman La-Roche Ltd. (Suisse), ABBOTT (États-Unis), Danaher (États-Unis), BD (États-Unis), Thermo Fisher Scientific Inc. (États-Unis), ACON Laboratories Inc. (États-Unis), Hemosure, Inc. (États-Unis), MicroGen Diagnostics (États-Unis), QIAGEN (Allemagne), Grifols, SA (Espagne), BODITECH MED INC. (Corée du Sud), Chembio Diagnostic Systems, Inc. (États-Unis), Nanoentek (Corée du Sud), DiaSorin SpA (Italie), Bio-Rad Laboratories, Inc. (États-Unis), BIOMEDOMICS INC (États-Unis), EKF Diagnostics Holdings plc (Royaume-Uni), Siemens Healthcare GmbH (Allemagne), PerkinElmer Inc. (États-Unis), BIOMÉRIEUX (France), ARKRAY USA, Inc. (États-Unis), Biohit Oyj (Finlande), Germaine Laboratories, Inc. (États-Unis), Quidel Corporation (États-Unis), Illumina, Inc. (États-Unis), Lamdagen Corporation (États-Unis), LifeSign LLC. (États-Unis), Medixbiochemica (Finlande), Nova Biomedical (États-Unis), Ortho Clinical Diagnostics (États-Unis), Sannuo Biosensing Co., Ltd. (États-Unis), STRECK (États-Unis), Sysmex Corporation (Japon), entre autres |

|

Opportunités de marché |

|

Définition du marché

Les tests diagnostiques sont des procédures médicales utilisées pour faciliter la détection ou le diagnostic d'une maladie. Ils jouent un rôle important dans le contrôle, la surveillance et la prévention des maladies. Ils contribuent à améliorer les soins aux patients, la sécurité des consommateurs et les dépenses de santé. Un test diagnostique est un test utilisé pour déterminer la cause d'une affection. Réalisé dans le cadre d'un examen médical, il peut servir à identifier une maladie ou à déterminer la cause de symptômes. Utilisé à d'autres fins, il peut également servir à identifier des points forts et des points faibles spécifiques.

Dynamique du marché européen des tests de diagnostic

Conducteurs

- Incidence croissante des maladies infectieuses et chroniques

Les maladies infectieuses et les affections chroniques pèsent lourdement sur la population mondiale. Des maladies infectieuses comme la diphtérie, le virus Ebola, la grippe, l'hépatite, le VIH/sida, le VPH, la tuberculose et d'autres sont causées par des micro-organismes, et des épidémies soudaines comme la dengue, le virus Zika, la COVID-19 et la grippe porcine stimulent la demande internationale de tests de diagnostic clinique. De plus, des maladies chroniques comme le cancer, le diabète, les maladies cardiovasculaires, l'obésité et d'autres stimulent la demande de diagnostic clinique.

- Augmentation des tests de diagnostic clinique

Les techniques les plus précises pour identifier et décrire les micro-organismes sont les tests de diagnostic clinique. Un test pratique doit être rapide, précis et capable d'identifier la gravité de l'infection. Le temps nécessaire pour trouver l'antibiotique approprié est réduit grâce à des tests plus rapides et plus précis qui identifient la souche de l'organisme et sa sensibilité aux médicaments. Selon un rapport de l'Organisation mondiale de la santé (OMS), la tuberculose (TB) était l'une des dix principales causes de décès. Cela aura probablement un impact important sur l'expansion du marché. L'augmentation de la prévalence des cas de cancer et du niveau de vie peut être largement attribuée à l'accessibilité et à la disponibilité de meilleures techniques de diagnostic. L'utilisation répandue d'équipements de diagnostic clinique du cancer dans ces procédures entraînera une augmentation de la demande de tests diagnostiques au cours de la période de prévision.

Opportunités

- Demande croissante de solutions de diagnostic avancées

Le diagnostic clinique est utilisé pour gérer la santé des patients. Il permet une détection précoce des maladies et contribue à leur progression. De plus, il peut aider les personnes infectées à éviter les conséquences à long terme, sensibilisant ainsi le public à l'importance du diagnostic clinique. L'augmentation des dépenses de santé et la sensibilisation à la santé favorisent la croissance du marché. Face à la préoccupation croissante du public quant à la possibilité de transmission de maladies par des patients infectés, la demande de kits de diagnostic clinique devrait augmenter au cours de la période de prévision. Les tests diagnostiques peuvent être réalisés à l'aide de services, d'équipements et de fournitures. Cette fonctionnalité améliorera très certainement le confort des patients, ce qui profitera au marché.

Contraintes/Défis

- Abordabilité des tests de diagnostic

La pression sur les prix, due aux réductions de remboursement et aux contraintes budgétaires, ainsi qu'à des politiques réglementaires strictes, devraient freiner la croissance du marché. De plus, le marché des tests diagnostiques devrait être confronté à un manque d'alignement avec les méthodes des laboratoires centraux et à une adoption insuffisante des dispositifs POC en milieu professionnel au cours de la période de prévision 2023-2030.

Ce rapport sur le marché des tests diagnostiques détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des tests diagnostiques, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact du COVID-19 sur le marché des tests de diagnostic

La COVID-19 a eu un impact négatif sur le marché des tests diagnostiques, car les tests en laboratoire ont augmenté, ce qui a accéléré la demande pour répondre aux suspicions de cas de COVID-19. Selon l'Atlantic Monthly Group, le nombre de tests COVID-19 dans le monde a considérablement augmenté, passant de 760 441 en septembre 2020 à 964 792 en octobre 2020. Par conséquent, l'augmentation du nombre de tests, due à l'augmentation du nombre de patients et aux financements publics, devrait stimuler la demande de kits de dépistage COVID-19 et alimenter la croissance exponentielle du marché.

Développements récents

- En 2020, Siemens Healthcare GmbH a officiellement annoncé le lancement de l'analyseur de gaz du sang RAPIDPoint 500e, qui a élargi la gamme de produits de l'entreprise et est également utilisé dans le cadre de la lutte contre la COVID-19. Cela contribue à augmenter le chiffre d'affaires de cette gamme.

- En 2020, Siemens Healthcare GmbH et le groupe hospitalier Marienhaus ont annoncé une collaboration de dix ans. Cette collaboration bénéficiera à l'entreprise sur le long terme en matière de diagnostic. Cet accord contribuera également à améliorer sa situation financière.

Portée du marché européen des tests de diagnostic

Le marché des tests diagnostiques est segmenté selon le type, la solution, la technologie, le mode de test, l'approche, le type d'échantillon, l'application, le type de test, l'âge, l'utilisateur final et le canal de distribution. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché pour les aider à prendre des décisions stratégiques et à identifier les applications clés du marché.

Taper

- Test de glycémie

- Test des maladies infectieuses

- Test cytologique

- Test de NFS

- Test d'hémoculture

- Test de syphilis

- Test d'urée

- Test de la protéine C-réactive

- Test d'antigène

- Test HBA1C

- Test de grossesse

- Test du profil lipidique

- Test d'électrolytes

- Test de la fonction hépatique

- Test de détection d'Helicobacter Pylori dans les selles

- Test de calcium, test de compatibilité croisée

- Test de la fonction thyroïdienne

- Test de microscopie des selles

- Test de microscopie urinaire

- Test de globules rouges conditionnés en unités

- Test ESR et autres tests

Solutions

- Services

- Produits

Technologie

- basé sur un immunoessai

- Basé sur la PCR

- Séquençage du prochain gène

- Basé sur la spectroscopie

- Basé sur la chromatographie

- Microfluidique

- Technologie des substrats

- Autres

Mode de test

- Tests sur ordonnance

- Tests en vente libre

Approche

- Instrument de diagnostic moléculaire

- Instrument de diagnostic in vitro

- Instrument de test au point de service

Type d'échantillon

- Urine

- Salive

- Sang

- Cheveux

- Transpirer

- Autres

Application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Gastroentérologie

- Gynécologie

- Odontologie

- Autres

Type de test

- Biochimie

- Hématologie

- Microbiologie

- Histopathologie

- Autres

Âge

- Pédiatrique

- Adulte

- gériatrique

Utilisateur final

- Hôpitaux

- Centre de diagnostic

- Laboratoires et instituts de recherche

- Institut de recherche

- Soins à domicile

- Banques du sang

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Autres

Canal de distribution

- Appels d'offres directs

- Ventes au détail

- Ventes en ligne

Analyse et perspectives régionales du marché européen des tests de diagnostic

Le marché des tests de diagnostic est analysé et des informations sur la taille du marché et les tendances sont fournies par pays, type, solution, technologie, mode de test, approche, type d'échantillon, application, type de test, âge, utilisateur final et canal de distribution comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché des tests de diagnostic sont l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie et le reste de l'Europe en Europe.

L'Allemagne domine le marché européen des tests de diagnostic grâce aux initiatives stratégiques du gouvernement telles que les acquisitions et les lancements de produits ciblés sur des segments, qui les aident à étendre leur portée et les aident également à développer et à améliorer le portefeuille de produits de l'entreprise, ce qui conduira à terme à une plus grande génération de revenus dans le pays.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des tests de diagnostic

Le paysage concurrentiel du marché des tests diagnostiques est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché des tests diagnostiques.

Certains des principaux acteurs opérant sur le marché des tests de diagnostic sont :

- F-Hoffman La-Roche SA (Suisse)

- ABBOTT (États-Unis)

- Danaher (États-Unis)

- BD (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- ACON Laboratories Inc. (États-Unis)

- Hemosure, Inc. (États-Unis)

- MicroGen Diagnostics (États-Unis)

- QIAGEN (Allemagne)

- Grifols, SA (Espagne)

- BODITECH MED INC. (Corée du Sud)

- Chembio Diagnostic Systems, Inc. (États-Unis)

- Nanoentek (Corée du Sud)

- DiaSorin SpA (Italie)

- Bio-Rad Laboratories, Inc. (États-Unis)

- BIOMEDOMICS INC (États-Unis)

- EKF Diagnostics Holdings plc (Royaume-Uni)

- Siemens Healthcare GmbH (Allemagne)

- PerkinElmer Inc. (États-Unis)

- BIOMÉRIEUX (France)

- ARKRAY USA, Inc. (États-Unis)

- Biohit Oyj (Finlande)

- Germaine Laboratories, Inc. (États-Unis)

- Quidel Corporation (États-Unis)

- Illumina, Inc. (États-Unis)

- Lamdagen Corporation (États-Unis)

- LifeSign LLC. (États-Unis)

- Medixbiochemica (Finlande)

- Nova Biomedical (États-Unis)

- Ortho Clinical Diagnostics (États-Unis)

- Sannuo Biosensing Co., Ltd. (États-Unis)

- STRECK (États-Unis)

- Sysmex Corporation (Japon)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR TYPE

17.1 APERÇU

17.2 TESTS DE ROUTINE

17.2.1 TEST DE GLUCOSE

17.2.2 TEST DE MALADIES INFECTIEUSES

17.2.3 TEST DE NFS

17.2.4 TEST D'HÉMOCULTURE

17.2.5 TEST DE SYPHILIS

17.2.6 TEST À L'URÉE

17.2.7 TEST DE LA PROTÉINE C-RÉACTIVE

17.2.8 TEST ANTIGÉNIQUE

17.2.9 TEST HBA1C

17.2.10 TEST DE GROSSESSE

17.2.11 TEST DE PROFIL LIPIDIQUE

17.2.12 TEST D'ÉLECTROLYTES

17.2.13 TEST DE LA FONCTION HÉPATIQUE

17.2.14 TEST DE DÉPISTAGE D'HELICOBACTER PYLORI DANS LES SELLES

17.2.15 TEST DE CALCIUM

17.2.16 TEST DE COMPATIBILITÉ CROISÉE

17.2.17 TEST DE LA FONCTION THYROÏDIENNE

17.2.18 TEST DE MICROSCOPIE DES SELLES

17.2.19 TEST DE MICROSCOPIE D'URINE

17.2.20 TEST DE GRAISSES SÉRIQUES CONDITIONNÉES UNITAIRES

17.2.21 TEST ESR

17.2.22 AUTRES

17.3 TESTS SPÉCIALISÉS

17.3.1 TESTS DE DIAGNOSTIC MOLÉCULAIRE

17.3.2 TESTS IMMUNOLOGIQUES

17.3.3 TESTS GÉNÉTIQUES

17.3.4 TESTS DE TOXICOLOGIE

17.3.5 AUTRES

18 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR COMPOSANT

18.1 APERÇU

18.2 PRODUITS

18.2.1 INSTRUMENTS

18.2.1.1. PAR TYPE

18.2.1.1.1. INSTRUMENT DE DIAGNOSTIC IN VITRO

18.2.1.1.1.1 INSTRUMENT D'IMMUNO-ESSAI

18.2.1.1.1.1.1. PAR TYPE

A. LECTEURS ELISA

B. ANALYSEURS CLIA

C. AUTRES

18.2.1.1.1.1.2. PAR MODE

A. AUTOMATISÉ

B. SEMI-AUTOMATISÉ

C. MANUEL

18.2.1.1.1.1.3. PAR MODALITÉ

A. BENCHTOP

B. SUR PIED

C. MODULAIRE

18.2.1.1.1.2 INSTRUMENT DE CHIMIE CLINIQUE

18.2.1.1.1.2.1. PAR TYPE

A. SPECTROPHOTOMÈTRES

B. ANALYSEURS D'ÉLECTROLYTES

C. ANALYSEURS DE GAZ SANGUINS

D. ANALYSEURS DE COAGULATION

E. LECTEURS DE MICROPLAQUES

18.2.1.1.1.2.2. PAR MODE

A. AUTOMATISÉ

B. SEMI-AUTOMATISÉ

C. MANUEL

18.2.1.1.1.2.3. PAR MODALITÉ

A. BENCHTOP

B. SUR PIED

C. MODULAIRE

18.2.1.1.1.3 INSTRUMENT D'HÉMATOLOGIE

18.2.1.1.1.3.1. PAR MODE

A. AUTOMATISÉ

B. SEMI-AUTOMATISÉ

C. MANUEL

18.2.1.1.1.3.2. PAR MODALITÉ

A. BENCHTOP

B. SUR PIED

C. MODULAIRE

18.2.1.1.1.4 INSTRUMENT DE DIAGNOSTIC MOLÉCULAIRE

18.2.1.1.1.4.1. PAR MODE

A. INSTRUMENTS PCR

B. INSTRUMENTS NGS

C. INSTRUMENTS DE MICRORÉSEAU

D. INSTRUMENTS D'AMPLIFICATION ISOTHERME

E. INSTRUMENTS D'EXTRACTION D'ACIDES NUCLÉIQUES

F. INSTRUMENTS D'HYBRIDATION

18.2.1.1.1.4.2. PAR MODE

A. AUTOMATISÉ

B. SEMI-AUTOMATISÉ

C. MANUEL

18.2.1.1.1.4.3. PAR MODALITÉ

A. BENCHTOP

B. SUR PIED

C. MODULAIRE

18.2.1.1.1.5 AUTRES

18.2.1.1.2. INSTRUMENT DE TEST AU POINT DE SERVICE

18.2.1.1.2.1 DISPOSITIFS DE SURVEILLANCE DE LA GLYCÉMIE

18.2.1.1.2.2 DISPOSITIFS DE TEST DE DIAGNOSTIC RAPIDE

18.2.1.1.2.3 DISPOSITIFS DE MARQUAGE CARDIAQUE

18.2.1.1.2.4 DISPOSITIFS DE DÉPISTAGE DES MALADIES INFECTIEUSES

18.2.1.1.2.5 DISPOSITIFS D'ANALYSE D'URINE

18.2.1.2. AUTRE

18.2.2 KITS ET RÉACTIFS

18.2.2.1. KITS DE TEST DE GROSSESSE

18.2.2.1.1. BANDES

18.2.2.1.2. CASETTES

18.2.2.1.3. EN MILIEU DU COURS

18.2.2.1.4. CARTE DIP

18.2.2.1.5. AUTRES

18.2.2.2. KITS D'ANALYSE D'URINE

18.2.2.2.1. ESSAIS DE CASSETTES

18.2.2.2.2. TESTS SUR BANDE

18.2.2.3. KITS DE SURVEILLANCE DU GLUCOSE

18.2.2.3.1. BANDES

18.2.2.3.2. CARTOUCHES

18.2.2.4. DOSAGES CARDIAQUES

18.2.2.4.1. TROPONINE

18.2.2.4.2. BNP

18.2.2.4.3. MYOGLOBINE

18.2.2.4.4. AUTRES

18.2.2.5. KITS DE TEST DE MALADIES INFECTIEUSES

18.2.2.5.1. HÉPATITE

18.2.2.5.2. GRIPPE

18.2.2.5.3. VIH/SIDA

18.2.2.5.4. TUBERCULOSE

18.2.2.5.5. INFECTIONS CONTRACTÉES À L'HÔPITAL

18.2.2.5.6. COVID-19

18.2.2.5.7. AUTRES

18.2.2.6. TROUSSES DE TEST DE DÉTECTION DE DROGUE

18.2.2.6.1. MARIJUANA

18.2.2.6.2. AMPHÉTAMINES

18.2.2.6.3. BARBITUÉS

18.2.2.6.4. ANTIDÉPRESSEURS

18.2.2.6.5. PCP

18.2.2.6.6. MÉTHADONE

18.2.2.6.7. AUTRES

18.2.2.7. AUTRES

18.2.3 CONSOMMABLES

18.2.3.1. AIGUILLES ET SERINGUES

18.2.3.2. DISPOSITIFS DE PRÉLÈVEMENT SANGUIN

18.2.3.3. CULTURE MÉDIATIQUE

18.2.3.3.1. BOUILLON

18.2.3.3.2. AGAR

18.2.3.3.3. AUTRES

18.2.3.4. TACHES

18.2.3.4.1. COLORATIONS DE GRAM

18.2.3.4.2. COLORATIONS DE MYCOBACTÉRIES

18.2.3.4.3. TACHES FONGIQUES

18.2.3.4.4. AUTRES

18.2.3.5. CONTRÔLES ET ÉTALONNEURS

18.2.3.6. PLAQUES

18.2.3.7. AUTRES

18.3 SERVICES

19 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR TECHNOLOGIE

19.1 APERÇU

19.2 BASÉ SUR LA PCR

19.2.1 PCR EN TEMPS RÉEL

19.2.2 PCR imbriquée

19.2.3 PCR MULTIPLEX

19.2.4 PCR QUANTITATIVE

19.2.5 AUTRES

19.3 BASÉ SUR L'IMMUNO-ESSAI

19.3.1 DOSAGE IMMUNOLOGIQUE À FLUX LATÉRAL

19.3.1.1. ESSAIS EN SANDWICH

19.3.1.2. ESSAIS COMPÉTITIFS

19.3.2 IMMUNO-ESSAIS SUR PAPIER

19.3.3 AUTRES

19.4 BASÉ SUR LA CHROMATOGRAPHIE

19.4.1 LC-MS

19.4.2 GC-MS

19.4.3 LC-MS/MS

19.5 BASÉ SUR LA SPECTROSCOPIE

19.5.1 SPECTROMÉTRIE DE MASSE

19.5.2 SPECTROSCOPIE RAMAN

19.5.3 SPECTROSCOPIE OPTIQUE

19.5.4 AUTRES

19.6 MICROFLUIDIQUE

19.6.1 SYSTÈMES D'IMMUNOPRÉCIPITATION À LA LUCIFÉRASE (LIPS)

19.6.2 MICROFLUDIQUE À BASE DE PAPIER

19.7 SÉQUENÇAGE DU GÈNE SUIVANT

19.7.1 SÉQUENÇAGE DU GÉNOME ENTIER

19.7.2 RESÉQUENÇAGE CIBLÉ

19.7.3 SÉQUENÇAGE DE L'EXOME ENTIER

19.7.4 SÉQUENÇAGE DE L'ARN

19.7.5 AUTRES

19,8 AUTRES

20 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR MODE DE TEST

20.1 APERÇU

20.2 TESTS SUR ORDONNANCE

20.3 TESTS EN VENTE LIBRE-SERVICE

21 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR APPLICATION

21.1 APERÇU

21.2 CARDIOLOGIE

21.3 ONCOLOGIE

21.4 NEUROLOGIE

21.5 ORTHOPÉDIE

21.6 GASTROENTROLOGIE

21.7 GYNÉCOLOGIE

21.8 ODONTOLOGIE

21.9 AUTRES

22 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR TYPE D'ÉCHANTILLON

22.1 SANG

22.2 URINE

22.3 SALIVE

22.4 ÉCHANTILLONS RESPIRATOIRES

22,5 TABOURET

22.6 BIOPSIE

22,7 AUTRES

23 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR SITE DE TEST

23.1 APERÇU

23.2 TEST À DOMICILE

23.3 TESTS EN LABORATOIRES

24 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR TYPE DE TEST

24.1 APERÇU

24.2 BIOCHIMIE

24.3 HÉMATOLOGIE

24.4 MICROBIOLOGIE

24.5 HISTOPATHOLOGIE

24,6 AUTRES

25 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR ÂGE

25.1 APERÇU

25.2 PÉDIATRIQUE

25,3 ADULTE

25.4 GÉRIATIQUE

26 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR UTILISATEUR FINAL

26.1 APERÇU

26.2 HÔPITAUX

26.2.1 PUBLIC

26.2.2 PRIVÉ

26.3 CENTRE DE DIAGNOSTIC

26.4 LABORATOIRES ET INSTITUTS UNIVERSITAIRES

26.5 INSTITUT DE RECHERCHE

26.6 SOINS À DOMICILE

26.7 BANQUES DE SANG

26.8 CLINIQUES SPÉCIALISÉES

26,9 CENTRES DE CHIRURGIE AMBULATOIRE (CSAM)

26.1 AUTRES

27 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAR CANAL DE DISTRIBUTION

27.1 APERÇU

27.2 APPELS D'OFFRES DIRECTS

27.3 VENTES AU DÉTAIL

27.3.1 EN LIGNE

27.3.2 HORS LIGNE

27.4 AUTRES

28 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PAYSAGE DES ENTREPRISES

28.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

28.2 FUSIONS ET ACQUISITIONS

28.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

28.4 EXTENSION

28.5 MODIFICATIONS RÉGLEMENTAIRES

28.6 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

29 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, ANALYSE SWOT ET DBMR

30 MARCHÉS EUROPÉENS DE TESTS DE DIAGNOSTIC, PAR PAYS

MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

30.1 EUROPE

30.1.1 ALLEMAGNE

30.1.2 FRANCE

30.1.3 Royaume-Uni

30.1.4 HONGRIE

30.1.5 LITUANIE

30.1.6 AUTRICHE

30.1.7 IRLANDE

30.1.8 NORVÈGE

30.1.9 POLOGNE

30.1.10 ITALIE

30.1.11 ESPAGNE

30.1.12 RUSSIE

30.1.13 TURQUIE

30.1.14 PAYS-BAS

30.1.15 SUISSE

30.1.16 RESTE DE L'EUROPE

30.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

31 MARCHÉ EUROPÉEN DES TESTS DE DIAGNOSTIC, PROFIL DE L'ENTREPRISE

31.1 ABBOTT

31.1.1 PRÉSENTATION DE L'ENTREPRISE

31.1.2 ANALYSE DES REVENUS

31.1.3 PRÉSENCE GÉOGRAPHIQUE

31.1.4 PORTEFEUILLE DE PRODUITS

31.1.5 ÉVOLUTIONS RÉCENTES

31.2 LABORATOIRES BIO-RAD, INC.

31.2.1 PRÉSENTATION DE L'ENTREPRISE

31.2.2 ANALYSE DES REVENUS

31.2.3 PRÉSENCE GÉOGRAPHIQUE

31.2.4 PORTEFEUILLE DE PRODUITS

31.2.5 ÉVOLUTIONS RÉCENTES

31,3 DANAHER

31.3.1 PRÉSENTATION DE L'ENTREPRISE

31.3.2 ANALYSE DES REVENUS

31.3.3 PRÉSENCE GÉOGRAPHIQUE

31.3.4 PORTEFEUILLE DE PRODUITS

31.3.5 ÉVOLUTIONS RÉCENTES

31,4 BD

31.4.1 PRÉSENTATION DE L'ENTREPRISE

31.4.2 ANALYSE DES REVENUS

31.4.3 PRÉSENCE GÉOGRAPHIQUE

31.4.4 PORTEFEUILLE DE PRODUITS

31.4.5 ÉVOLUTIONS RÉCENTES

31,5 F. HOFFMANN-LA ROCHE LTD

31.5.1 PRÉSENTATION DE L'ENTREPRISE

31.5.2 ANALYSE DES REVENUS

31.5.3 PRÉSENCE GÉOGRAPHIQUE

31.5.4 PORTEFEUILLE DE PRODUITS

31.5.5 ÉVOLUTIONS RÉCENTES

31.6 DIAGNOSTIC EKF

31.6.1 PRÉSENTATION DE L'ENTREPRISE

31.6.2 ANALYSE DES REVENUS

31.6.3 PRÉSENCE GÉOGRAPHIQUE

31.6.4 PORTEFEUILLE DE PRODUITS

31.6.5 ÉVOLUTIONS RÉCENTES

31,7 SIEMENS HEALTHINEERS

31.7.1 PRÉSENTATION DE L'ENTREPRISE

31.7.2 ANALYSE DES REVENUS

31.7.3 PRÉSENCE GÉOGRAPHIQUE

31.7.4 PORTEFEUILLE DE PRODUITS

31.7.5 ÉVOLUTIONS RÉCENTES

31,8 THERMO FISHER SCIENTIFIC INC.

31.8.1 PRÉSENTATION DE L'ENTREPRISE

31.8.2 ANALYSE DES REVENUS

31.8.3 PRÉSENCE GÉOGRAPHIQUE

31.8.4 PORTEFEUILLE DE PRODUITS

31.8.5 ÉVOLUTIONS RÉCENTES

31.9 LABORATOIRES ACON, INC.

31.9.1 PRÉSENTATION DE L'ENTREPRISE

31.9.2 ANALYSE DES REVENUS

31.9.3 PRÉSENCE GÉOGRAPHIQUE

31.9.4 PORTEFEUILLE DE PRODUITS

31.9.5 ÉVOLUTIONS RÉCENTES

31.1 BIOMEDOMICS INC

31.10.1 PRÉSENTATION DE L'ENTREPRISE

31.10.2 ANALYSE DES REVENUS

31.10.3 PRÉSENCE GÉOGRAPHIQUE

31.10.4 PORTEFEUILLE DE PRODUITS

31.10.5 ÉVOLUTIONS RÉCENTES

31.11 SOCIÉTÉ QUIDELORTHO.

31.11.1 PRÉSENTATION DE L'ENTREPRISE

31.11.2 ANALYSE DES REVENUS

31.11.3 PRÉSENCE GÉOGRAPHIQUE

31.11.4 PORTEFEUILLE DE PRODUITS

31.11.5 ÉVOLUTIONS RÉCENTES

31.12 ARKRAY, INC.

31.12.1 PRÉSENTATION DE L'ENTREPRISE

31.12.2 ANALYSE DES REVENUS

31.12.3 PRÉSENCE GÉOGRAPHIQUE

31.12.4 PORTEFEUILLE DE PRODUITS

31.12.5 ÉVOLUTIONS RÉCENTES

31.13 STRECK

31.13.1 PRÉSENTATION DE L'ENTREPRISE

31.13.2 ANALYSE DES REVENUS

31.13.3 PRÉSENCE GÉOGRAPHIQUE

31.13.4 PORTEFEUILLE DE PRODUITS

31.13.5 ÉVOLUTIONS RÉCENTES

31.14 PERKINELMER

31.14.1 PRÉSENTATION DE L'ENTREPRISE

31.14.2 ANALYSE DES REVENUS

31.14.3 PRÉSENCE GÉOGRAPHIQUE

31.14.4 PORTEFEUILLE DE PRODUITS

31.14.5 ÉVOLUTIONS RÉCENTES

31.15 DIASORIN SPA

31.15.1 PRÉSENTATION DE L'ENTREPRISE

31.15.2 ANALYSE DES REVENUS

31.15.3 PRÉSENCE GÉOGRAPHIQUE

31.15.4 PORTEFEUILLE DE PRODUITS

31.15.5 ÉVOLUTIONS RÉCENTES

31.16 BIOHIT HEALTHCARE LTD

31.16.1 PRÉSENTATION DE L'ENTREPRISE

31.16.2 ANALYSE DES REVENUS

31.16.3 PRÉSENCE GÉOGRAPHIQUE

31.16.4 PORTEFEUILLE DE PRODUITS

31.16.5 ÉVOLUTIONS RÉCENTES

31.17 MICROGEN, INC.

31.17.1 PRÉSENTATION DE L'ENTREPRISE

31.17.2 ANALYSE DES REVENUS

31.17.3 PRÉSENCE GÉOGRAPHIQUE

31.17.4 PORTEFEUILLE DE PRODUITS

31.17.5 ÉVOLUTIONS RÉCENTES

31.18 TRINITY BIOTECH IRLANDE

31.18.1 PRÉSENTATION DE L'ENTREPRISE

31.18.2 ANALYSE DES REVENUS

31.18.3 PRÉSENCE GÉOGRAPHIQUE

31.18.4 PORTEFEUILLE DE PRODUITS

31.18.5 ÉVOLUTIONS RÉCENTES

31.19 SYSMEX EUROPE SE

31.19.1 PRÉSENTATION DE L'ENTREPRISE

31.19.2 ANALYSE DES REVENUS

31.19.3 PRÉSENCE GÉOGRAPHIQUE

31.19.4 PORTEFEUILLE DE PRODUITS

31.19.5 ÉVOLUTIONS RÉCENTES

31.2 QIAGEN

31.20.1 PRÉSENTATION DE L'ENTREPRISE

31.20.2 ANALYSE DES REVENUS

31.20.3 PRÉSENCE GÉOGRAPHIQUE

31.20.4 PORTEFEUILLE DE PRODUITS

31.20.5 ÉVOLUTIONS RÉCENTES

31.21 BIOMÉRIEUX SA

31.21.1 PRÉSENTATION DE L'ENTREPRISE

31.21.2 ANALYSE DES REVENUS

31.21.3 PRÉSENCE GÉOGRAPHIQUE

31.21.4 PORTEFEUILLE DE PRODUITS

31.21.5 ÉVOLUTIONS RÉCENTES

31.22 CHEMBIO DIAGNOSTICS, INC.

31.22.1 PRÉSENTATION DE L'ENTREPRISE

31.22.2 ANALYSE DES REVENUS

31.22.3 PRÉSENCE GÉOGRAPHIQUE

31.22.4 PORTEFEUILLE DE PRODUITS

31.22.5 ÉVOLUTIONS RÉCENTES

31,23 PTS DIAGNOSTIC

31.23.1 PRÉSENTATION DE L'ENTREPRISE

31.23.2 ANALYSE DES REVENUS

31.23.3 PRÉSENCE GÉOGRAPHIQUE

31.23.4 PORTEFEUILLE DE PRODUITS

31.23.5 ÉVOLUTIONS RÉCENTES

31.24 AGILENT TECHNOLOGIES, INC.

31.24.1 PRÉSENTATION DE L'ENTREPRISE

31.24.2 ANALYSE DES REVENUS

31.24.3 PRÉSENCE GÉOGRAPHIQUE

31.24.4 PORTEFEUILLE DE PRODUITS

31.24.5 ÉVOLUTIONS RÉCENTES

31.25 ILLUMINA, INC.

31.25.1 PRÉSENTATION DE L'ENTREPRISE

31.25.2 ANALYSE DES REVENUS

31.25.3 PRÉSENCE GÉOGRAPHIQUE

31.25.4 PORTEFEUILLE DE PRODUITS

31.25.5 ÉVOLUTIONS RÉCENTES

31.26 EXACT SCIENCES CORPORATION

31.26.1 PRÉSENTATION DE L'ENTREPRISE

31.26.2 ANALYSE DES REVENUS

31.26.3 PRÉSENCE GÉOGRAPHIQUE

31.26.4 PORTEFEUILLE DE PRODUITS

31.26.5 ÉVOLUTIONS RÉCENTES

31.27 MYRIAD GENETICS, INC.

31.27.1 PRÉSENTATION DE L'ENTREPRISE

31.27.2 ANALYSE DES REVENUS

31.27.3 PRÉSENCE GÉOGRAPHIQUE

31.27.4 PORTEFEUILLE DE PRODUITS

31.27.5 ÉVOLUTIONS RÉCENTES

31.28 QUEST DIAGNOSTICS INCORPORATED.

31.28.1 PRÉSENTATION DE L'ENTREPRISE

31.28.2 ANALYSE DES REVENUS

31.28.3 PRÉSENCE GÉOGRAPHIQUE

31.28.4 PORTEFEUILLE DE PRODUITS

31.28.5 ÉVOLUTIONS RÉCENTES

31.29 LABORATORY CORPORATION OF AMERICA HOLDINGS.

31.29.1 PRÉSENTATION DE L'ENTREPRISE

31.29.2 ANALYSE DES REVENUS

31.29.3 PRÉSENCE GÉOGRAPHIQUE

31.29.4 PORTEFEUILLE DE PRODUITS

31.29.5 ÉVOLUTIONS RÉCENTES

31.3 PHC HOLDINGS CORPORATION

31.30.1 PRÉSENTATION DE L'ENTREPRISE

31.30.2 ANALYSE DES RECETTES

31.30.3 PRÉSENCE GÉOGRAPHIQUE

31.30.4 PORTEFEUILLE DE PRODUITS

31.30.5 ÉVOLUTIONS RÉCENTES

32 RAPPORTS CONNEXES

33 CONCLUSION

34 QUESTIONNAIRE

35 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.