Europe Electric Enclosure Market

Taille du marché en milliards USD

TCAC :

%

USD

2.50 Billion

USD

4.41 Billion

2025

2033

USD

2.50 Billion

USD

4.41 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.41 Billion | |

| % | |

|

Europe Électric Enclosure Market Segmentation by Material/Product Type (Non métallique, Métallique), Mounting Type (Wall Mounted, Free Standing, Underground), Usage (intérieur, extérieur), Application (Dust Tight, Dangerous Equipment, Drip Tight, Flame Explosion), Design (Standard, Custom), Form Factor (Compact Electric Enclosures, Free Size Electric Enclosures, Small Enclosures), Vertical (Power Generation & Distribution, Oil & Gas, Medical, Food & Boissons, Metal & Mining, Transport, Pulp & Paper), -Tendances industrielles et prévisions à 2033

Quelle est la taille et le taux de croissance du marché de l'enceinte électrique en Europe

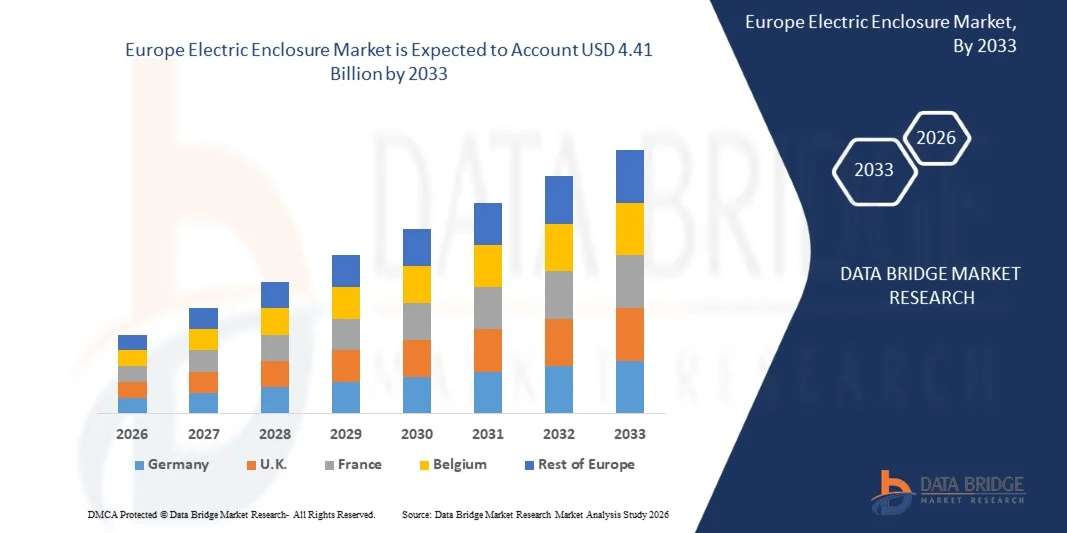

- Selon l'analyse de marché de Data Bridge, la taille du marché a été évaluée à2,50 milliards de dollars en 2025et devrait atteindre4,41 milliards de dollars avant 2033, à uneTCAC de 7,4%pendant la période de prévision

- L'enceinte électrique est une armoire destinée aux composants électriques où sont montés des équipements électriques ou électroniques tels que des interrupteurs, des boutons et des écrans. Il est utilisé pour sécuriser le contenu dans un environnement difficile et aussi pour protéger les gens contre les chocs électriques ou l'explosion.

Taille du marché et prévisions

- Europe Valeur de marché (2025):2,50 milliards de dollars

- Valeur marchande prévue (2033) :4,41 milliards de dollars

- Prévisions CAGR (2026-2033): 7.4%

Analyse du marché de l'emballage électrique en Europe

- Le marché européen de l'enclos électrique connaît une croissance stable, stimulée par l'expansion croissante de l'automatisation industrielle, des infrastructures de distribution d'électricité et des projets d'énergie renouvelable dans toute la région.

- Les investissements croissants dans la fabrication intelligente, les systèmes électriques économes en énergie et les normes de sécurité industrielle stimulent considérablement la demande de boîtiers électriques utilisés pour protéger les composants électriques et électroniques contre les risques environnementaux, la poussière, l'humidité et la corrosion. La demande est particulièrement forte dans les industries comme la production d'électricité, le pétrole et le gaz, l'automobile, le transport, les aliments et boissons et les centres de données, où une protection fiable des systèmes électriques est essentielle pour l'efficacité opérationnelle et la sécurité sur le lieu de travail.

- L'Allemagne devrait dominer la part de marché de 17,6 % en 2025, les progrès technologiques et l'innovation des produits jouent un rôle majeur dans l'élaboration du paysage du marché, les fabricants se concentrant de plus en plus sur les solutions d'enceintes légères, résistantes à la corrosion et modulaires.

- On s'attend à ce que le Royaume-Uni enregistre la croissance la plus rapide au cours de la période de prévision, soit 9,4 %, en raison de l'adoption croissante de l'acier inoxydable, de l'aluminium et des enceintes non métalliques. En outre, l'intégration de systèmes de surveillance intelligents, de technologies de gestion thermique et de solutions de boîtiers compatibles avec l'IoT améliore la protection des équipements et la fiabilité opérationnelle.

- Le segment non métallique devrait détenir la plus grande part de marché 63,5 % en 2025 et afficher la croissance la plus rapide au cours de la période de prévision CAGR, en raison de sa résistance à la corrosion supérieure, de ses propriétés légères, de sa durabilité et de son aptitude croissante à des environnements industriels et extérieurs difficiles.

Rapport Portée et segmentation du marché de l'électricité en Europe

|

Attributs |

Pièce jointe Europe électriqueClé du marchéPerspectives du marché |

|

Segments couverts |

·Par type de matériel/de produit:Non métallisé, métallisé ·Par type de montage:Mur monté, debout libre, souterrain ·Par utilisation :Intérieur, extérieur ·Par demande :Poussières, équipements dangereux, embrouille, explosion de flammes ·Par conception:Standard, personnalisé ·Par facteur de forme :Boîtiers électriques compacts, boîtiers électriques de taille libre, petits boîtiers ·Par vertical :Production et distribution d'électricité, pétrole et gaz, produits médicaux, aliments et boissons, métaux et mines, transport, pâtes et papiers |

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Quelle est la tendance clé du marché européen de l'enfermement électrique

L'industrialisation rapide et le développement des infrastructures dans les économies européennes émergentes

- L'industrialisation rapide et le développement des infrastructures dans les économies européennes émergentes apparaissent comme une opportunité clé sur le marché européen de l'enceinte électrique. Les pays d'Europe centrale et orientale investissent de plus en plus dans l'expansion industrielle, les infrastructures de transport, les installations manufacturières, la modernisation des services publics et les projets de construction commerciale pour renforcer la croissance économique et la compétitivité industrielle.

- Les boîtiers électriques sont des composants essentiels utilisés pour protéger les systèmes électriques, les panneaux de commande, les équipements d'automatisation et les réseaux de distribution d'électricité contre l'exposition à l'environnement, les risques opérationnels, la corrosion, l'humidité et la contamination industrielle.

- En janvier 2026, la Commission européenne a souligné l'augmentation des investissements dans la modernisation des infrastructures et le développement industriel dans les économies européennes émergentes afin de renforcer la croissance économique régionale et la compétitivité industrielle.

- En septembre 2025, Eurostat a signalé une croissance continue de la production manufacturière et des activités de construction industrielle dans les pays d'Europe centrale et orientale.

- En mars 2025, la Banque européenne d'investissement a annoncé un soutien financier aux projets d'expansion des infrastructures, de modernisation industrielle et d'amélioration des services publics dans les régions européennes en développement.

Dynamique du marché de l'enceinte électrique en Europe

Chauffeur

Accroître l'expansion et la modernisation des infrastructures de transport et de distribution d'électricité dans toute l'Europe

- Développement et modernisationtransmission de puissanceet les infrastructures de distribution à travers l'Europe apparaissent comme un moteur majeur pour le marché européen de l'enfermement électrique. Les gouvernements, les fournisseurs de services publics et les exploitants industriels de toute la région investissent considérablement dans la modernisation des réseaux électriques vieillissants, le renforcement de la connectivité transfrontalière de l'électricité et l'expansion des systèmes de transport à haute tension afin de répondre à la demande croissante d'électricité et aux objectifs de transition énergétique.

- En novembre 2025, la Commission européenne a indiqué que des investissements substantiels étaient consacrés à la modernisation et à l'expansion des réseaux électriques européens afin de soutenir l'électrification croissante, la croissance industrielle et l'intégration des énergies renouvelables dans les États membres.

- En mars 2025, l'Agence internationale de l'énergie a déclaré que l'Europe continuait d'accélérer les investissements dans des projets de modernisation des infrastructures de transport et de distribution afin d'améliorer la fiabilité du réseau, l'efficacité opérationnelle et la sécurité énergétique à long terme, ce qui accroît considérablement la demande deboîtiers électriquesutilisé dans les sous-stations, les systèmes de contrôle de l'énergie et les applications de protection des infrastructures de services publics à travers le marquage européen.

- En février 2026, Siemens Energy a fait état d'investissements croissants dans des infrastructures de transmission à haute tension et des projets d'automatisation du réseau à travers l'Europe, soutenant la croissance des installations d'enceintes électriques dans les applications d'utilité publique et créant une demande importante pour des systèmes d'enceinte avancés capables de protéger les équipements électriques et d'automatisation sensibles dans des conditions d'exploitation complexes.

- L'expansion et la modernisation croissantes des infrastructures de transport et de distribution dans toute l'Europe renforcent considérablement la demande de systèmes d'enceintes électriques de pointe. Les investissements croissants dans les réseaux intelligents, les sous-stations, l'électrification industrielle et les projets transfrontaliers de connectivité électrique accélèrent le déploiement de systèmes électriques protégés à travers les applications d'utilité publique et industrielles.

Restriction/Défi

Haute complexité technique liée à la conception, la personnalisation et l'intégration du système

- L'Europe Electric Enclosure Market fait face à un défi important en raison de la grande complexité technique associée à la conception, la personnalisation et l'intégration des boîtiers dans les systèmes modernes d'infrastructure électrique. Les boîtiers électriques utilisés dans l'automatisation industrielle, les installations d'énergie renouvelable, les réseaux intelligents, les systèmes de transport et les réseaux de services publics sont nécessaires pour répondre à des exigences opérationnelles, environnementales et de sécurité très précises.

- Les fabricants doivent mettre au point des systèmes d'enceinte capables de protéger les équipements électriques et électroniques sensibles contre l'humidité, la corrosion, la poussière, les vibrations, les interférences électromagnétiques et les fluctuations de température, tout en maintenant l'efficacité opérationnelle et la conformité réglementaire. Le déploiement croissant de sous-stations numériques, de systèmes de fabrication intelligents et de technologies intelligentes de distribution d'électricité accroît encore la demande de solutions de boîtiers hautement personnalisées et technologiquement avancées.

- En janvier 2026, la Commission européenne a souligné les exigences techniques croissantes liées à la modernisation de l'infrastructure électrique et au déploiement de systèmes d'énergie numérique de pointe dans toute l'Europe, ce qui accroît la complexité de la conception, de la personnalisation et de l'intégration des systèmes de boîtiers électriques dans les applications d'utilité et industrielles.

- En septembre 2025, l'Agence internationale de l'énergie a déclaré que l'intégration des technologies du réseau intelligent et des systèmes d'énergies renouvelables accroît la complexité technique dans les projets d'infrastructure électrique, ce qui crée des défis pour les fabricants qui développent des systèmes de boîtiers de pointe compatibles avec les réseaux électriques intégrés numériquement.

- La grande complexité technique associée à la conception, à la personnalisation et à l'intégration des boîtiers demeure un défi majeur pour le marché européen de l'enfermement électrique. Le déploiement croissant de réseaux intelligents, de systèmes d'automatisation industrielle, d'infrastructures d'énergie renouvelable et de technologies de distribution d'électricité numérique accroît de façon significative la demande de systèmes d'enceintes de pointe capables de répondre à des exigences opérationnelles et réglementaires strictes.

Électricité en Europe Portée du marché

L'Europe Electric Enclosure Market est catégorisé en sept segments notables qui sont basés sur le type de matériau/produit, le type de montage, l'utilisation, l'application, la conception, le facteur de forme et la verticale.

- ParMatériau/Type de produit

Sur la base du type de matériaux/produits, le marché de l'enceinte électrique d'Europe est segmenté en boîtiers métalliques et en boîtiers non métalliques. En 2026, le segment des boîtiers non métalliques devrait dominer la part de marché de 63,7 % en raison de sa résistance à la corrosion supérieure, de ses propriétés légères, de sa durabilité et de sa capacité croissante à s'adapter aux environnements industriels et extérieurs difficiles.

Le segment des boîtiers métalliques devrait croître avec un TCAC de 7,8 % au cours de la période de prévision en raison de sa forte résistance mécanique, de ses capacités de protection accrues et de son utilisation intensive dans des applications industrielles et dangereuses lourdes.

- Partype de montage

Sur la base du type de montage, l'Europe Electric Enclosure Market est segmenté en boîtiers muraux, boîtiers debout libres et boîtiers électriques souterrains. En 2026, le segment des boîtiers muraux devrait dominer la part de marché 61,1 % en raison de son utilisation étendue dans les installations industrielles et commerciales, de sa facilité d'installation, de sa conception compacte et de son aptitude à l'intérieur et à l'extérieur.

Le segment des enceintes électriques souterraines devrait croître avec le TCAC de 7,8 % au cours de la période prévue en raison de l'augmentation des investissements dans l'infrastructure de distribution d'électricité souterraine et les projets de développement de villes intelligentes.

- ParUtilisation

Sur la base de l'utilisation, le marché de l'enclos électrique Europe est segmenté en intérieur et en extérieur. En 2026, le segment intérieur devrait dominer la part de marché de 67,9 % en raison de l'installation croissante de systèmes de commande électrique, d'équipement de commutation et d'entraînements à fréquence variable dans les installations industrielles et les infrastructures commerciales.

Le segment extérieur devrait croître avec le TCAC de 7,6 % au cours de la période prévue en raison de l'augmentation des investissements dans les projets d'énergies renouvelables, l'infrastructure des services publics et les installations de télécommunications extérieures.

- Pardemande

Sur la base de l'application, le marché européen de l'enfermement électrique est segmenté en équipements étanches aux poussières, dangereux, étanches à la goutte, anti-flammes et autres. En 2026, le segment des poussières étanches devrait dominer la part de marché de 42,5 % en raison de l'exigence croissante de protection contre la poussière, la saleté et les particules atmosphériques dans les milieux industriels et manufacturiers.

Le segment de l'épreuve de flamme/explosion devrait augmenter avec le TCAC de 7,5 % au cours de la période prévue en raison de l'augmentation des règlements de sécurité et de l'adoption croissante d'installations pétrolières et gazières, chimiques et industrielles dangereuses.

- ParConception

Sur la base de la conception, le marché de l'enfermement électrique Europe est segmenté en standard et sur mesure. En 2026, le segment standard devrait dominer la part de marché de 65,3% en raison de son rapport coût-efficacité, de sa grande disponibilité, de son processus d'installation simplifié et de sa préférence croissante pour plusieurs applications industrielles.

Le segment personnalisé devrait croître avec le TCAC de 7,9 % au cours de la période de prévision en raison de la demande croissante de solutions de boîtiers spécifiques à l'application, adaptées aux exigences industrielles et d'automatisation complexes.

- ParFacteur de forme

Sur la base du facteur de forme, l'Europe Electric Enclosure Market est segmenté en boîtiers électriques compacts, boîtiers électriques de taille libre et petits boîtiers. En 2026, le segment des boîtiers électriques compacts devrait dominer la part de marché de 55,9 % en raison de sa forte utilisation à l'échelle de l'automatisation industrielle, de l'énergie et de l'infrastructure nécessitant des solutions d'enceinte efficaces sur le plan spatial.

Le segment personnalisé devrait croître avec le TCAC de 7,9 % au cours de la période de prévision en raison de la demande croissante de solutions de boîtiers spécifiques à l'application, adaptées aux exigences industrielles et d'automatisation complexes.

- Parverticale

Sur la base de la verticale, l'Europe Electric Enclosure Market est segmentée en production et distribution d'électricité, pétrole et gaz, médecine, aliments et boissons, métaux et mines, transports, pâtes et papiers, etc. En 2026, le secteur de la production et de la distribution d'électricité devrait dominer la part de marché de 34,2% en raison de la demande croissante de systèmes de sécurité électrique, des projets de modernisation du réseau et de l'expansion des infrastructures d'énergie renouvelable en Europe.

Le segment des transports devrait croître avec le TCAC de 8,0 % au cours de la période de prévision en raison de la hausse des initiatives d'électrification, de l'expansion de l'infrastructure ferroviaire et du déploiement croissant de systèmes de transport intelligents.

Europe Electric Enclosure Market Analyse régionale

L'Allemagne domine le marché de l'enclos électrique avec la plus grande part des revenus de 17,7% en 2026, sous l'impulsion du secteur de l'automatisation industrielle, des infrastructures manufacturières avancées et des investissements croissants dans les énergies renouvelables et les projets de réseaux intelligents. La demande croissante de systèmes de protection fiables pour l'automobile, les machines, la distribution d'électricité et les installations industrielles continue de soutenir la croissance du marché. De plus, la présence de fabricants de boîtiers de premier plan et l'adoption croissante de technologies de l'Industrie 4.0 accélèrent encore la demande de boîtiers électriques partout au pays.

France Electric Enclosure Aperçu du marché

En 2026, le marché France Electric Enclosure a enregistré une part importante du chiffre d'affaires européen de l'enclos électrique, soutenu par l'expansion des investissements dans les infrastructures énergétiques, la modernisation industrielle et la construction commerciale. Le déploiement croissant de systèmes de sécurité électrique, l'automatisation croissante dans les industries manufacturières et l'augmentation des installations d'énergie renouvelable sont à l'origine de la demande de boîtiers. En outre, des réglementations strictes en matière de sécurité électrique et l'adoption croissante de systèmes d'enceinte compacts et résistants à la corrosion contribuent à une expansion soutenue du marché en France.

Aperçu du marché de l'emballage électrique au Royaume-Uni

Le marché de l'enclos électrique du Royaume-Uni devrait croître régulièrement, en raison de l'augmentation des investissements dans les centres de données, les infrastructures de transport et les projets d'automatisation industrielle. L'accent mis de plus en plus sur la sécurité électrique, l'expansion des installations d'énergie renouvelable et la modernisation des réseaux de distribution d'électricité stimulent considérablement la demande de boîtiers électriques. De plus, le besoin croissant de systèmes d'enclos résistants aux intempéries et durables dans les environnements industriels extérieurs et difficiles continue de soutenir la croissance du marché partout au pays.

Allemagne Électric Enclosure Market Insight

Allemagne Le marché de l'enceinte électrique est alimenté par une forte automatisation industrielle, l'expansion des infrastructures d'énergie renouvelable et l'augmentation des investissements dans la fabrication intelligente. Le pays met l'accent sur l'industrie 4.0, la production de véhicules électriques et les systèmes de distribution d'électricité de pointe, ce qui augmente la demande d'enceintes durables à haute protection dans les usines, les services publics et les applications de transport.

France Electric Enclosure Aperçu du marché

Le marché de l'enceinte électrique en France est soutenu par le déploiement croissant des énergies renouvelables, la modernisation des infrastructures électriques et l'adoption croissante de systèmes d'automatisation industrielle. Les investissements croissants dans les réseaux intelligents, le transport ferroviaire et les installations de fabrication économes en énergie stimulent la demande de boîtiers résistant à la corrosion et résistant aux intempéries dans les secteurs commercial, industriel et des services publics.

Part de marché de l'emballage électrique

Le marché de l'enceinte électrique est principalement dirigé par des entreprises bien établies, notamment :

- Rittal GmbH & Co. KG (Allemagne)

- ABB Ltd. (Suisse)

- Eaton Corporation plc (Irlande)

- Legrand SA (France)

- Schneider Electric SE (France)

- nVent Electric plc (Royaume-Uni)

- Emerson Electric Co. (États-Unis)

- Hubbell Incorporated (États-Unis)

- Phoenix Mecano AG (Suisse)

- Groupe Hager (Allemagne)

- GEWISS S.p.A. (Italie)

- Leviton Manufacturing Co., Inc. (États-Unis)

- GE Vernova Inc. (États-Unis)

- Omega Engineering, Inc. (États-Unis)

- Fibox Oy Ab (Finlande)

- Adalet (États-Unis)

- Groupe Socomec (France)

- Pièces jointes Deltron (Australie)

- Eldon Holding AB (Suède)

- Hammond Manufacturing Ltd. (Canada)

- Groupe Ensto (Finlande)

- Adalet Global (États-Unis)

- Groupe Fibox (Finlande)

Les derniers développements en Europe Marché de l'enceinte électrique

- En août 2024, Schneider Electric a souligné que la modernisation des réseaux de distribution vieillissants et des systèmes électriques industriels accélère l'installation de solutions d'enceintes durables et résistantes aux intempéries, soutenant ainsi la croissance du marché en augmentant la demande de remplacement des infrastructures modernes de protection électrique en Europe.

- En février 2026, Siemens Energy a fait état d'investissements croissants dans des infrastructures de transmission à haute tension et des projets d'automatisation du réseau à travers l'Europe, soutenant la croissance des installations d'enceintes électriques dans les applications d'utilité publique et créant une demande importante pour des systèmes d'enceinte avancés capables de protéger les équipements électriques et d'automatisation sensibles dans des conditions d'exploitation complexes.

- En mai 2025, Hitachi Energy a déclaré que le déploiement croissant de sous-stations intelligentes et d'infrastructures électriques numériques dans toute l'Europe augmente la demande de systèmes d'enceintes de pointe pour la sécurité électrique et la fiabilité opérationnelle, ce qui accélère l'adoption de produits d'enceintes électriques de pointe technologiquement et sur mesure pour toutes les applications industrielles et d'utilité.

- En mai 2025, ABB a souligné la demande croissante d'enceintes électriques résistantes aux intempéries et à la corrosion dans les installations d'énergie renouvelable, y compris les installations éoliennes et solaires, ce qui favorise la croissance du marché en adoptant de plus en plus de systèmes d'enceintes spécialisés conçus pour des applications extérieures et à l'échelle des services publics.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DE L'EUROPE MARCHÉ DE L'ENCLORE ELECTRIQUE

1.4 MONNAIE ET PRICTION:

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.5 INTERVIEWS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'AVIS

2.6 GRID DE POSITION DU MARCHÉ DBMR

2.7 ANALYSE DU PARTAGE DES VENDEURS DBMR

2.8 MODÈLE MULTIVARIAT

2.9 MATÉRIEL/ TYPE DE PRODUIT COURS D ' ÉTAPE

2.1 COUVERTURE DE LA DEMANDE DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE DES CINQ FORCES

4.1.1 Aperçu général

4.1.2 MÉTHODE DES NOUVEAUX ENTRANTS – MODÈLE À LONGUEUR

4.1.3 POUVOIR DE FABRICATION DES FOURNISSEURS – INFÉRIEUR AU MODÉRAT

4.1.4 POUVOIR D'ACHETS À L'ÉCHANTILLONNAGE – MODÈLE À HAUTE

4.1.5 MENACES DES SUBSTITUTS – BAS

4.1.6 RIVALISATION COMPÉTITIVE – HAUTE

4.1.7 CONCLUSION

4.2 COUVERTURE DU TYPE MATÉRIEL/PRODUCT

4.2.1 MATÉRIAUX MÉTALLIQUES/ TYPES DE PRODUITS

4.2.2 ACIER AU CARBONE

4.2.3 ACIER DE TENEUR

4.2.4 ALUMINUM

4.2.5 MATÉRIAUX DE RAW NON MÉTALLIQUES/ TYPES DE PRODUITS

4.2.6 POLYCARBONE

4.2.7 ABS (ACRYLONITRILE BUTADIÈNE STYRENE)

4.2.8 POLYESTER REINFORCE (FRP/GRP)

4.2.9 TENDANCES CLÉS DU MARCHÉ: MATÉRIAUX RAW/ TYPES DE PRODUITS EN EUROPE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE

4.2.10 ADOPTION DES MATÉRIAUX NON MÉTALLIQUES ET COMPOSITIFS/ TYPES DE PRODUITS

4.2.11 INDEMNISATION DE LA DEMANDE POUR LES MATÉRIAUX RÉSISTANTS DE CORROSION/ TYPES DE PRODUITS

4.2.12 PRÉFÉRENCE DE CROISSANCE POUR LES MATÉRIAUX/PRODUCTS RECYCLABLES ET DURABLES

4.2.13 VOLATILITÉ EN ACIER ET PRIX ALUMINAUX

4.2.14 EXPANSION DE PROJETS D'ÉNERGIE RENOUVELABLE ET D'INFRASTRUCTURES PETITES

4.2.15 VERS LES SOLUTIONS D'ENCLORATION DE LUMIÈRES

4.2.16 AVANCEMENTS TECHNOLOGIQUES DANS L'ENGINAGE DE TYPE MATÉRIEL/PRODUCT

4.2.17 CONCLUSION

4.3 COMPORTEMENT DES CONSOMMATEURS

4.3.1 ACHETS D'AUTOMATION INDUSTRIELLE

4.3.2 OPERATEURS D'INFRASTRUCTURE DE L'UTILITÉ ET DE LA PUISSANCE

4.3.3 ACHETS COMMERCIAUX ET CONSTRUCTION

4.3.4 FABRICANTS D'OEM ET DE MACHINERIE

4.3.5 PETITES ENTREPRISES BUDGÉTAIRES

4.3.6 ACHETEURS D'INFRASTRUCTURE SMART PREMIUM

4.3.7 CONCLUSION

4.4 AVANCEMENTS TECHNIQUES

4.4.1 ENCLOTURES DE PETITE CONNEXION IOT-ENABLES (SUIVI À TEMPS RELAL + CONNECTIVITÉ CLOUD)

4.4.2 SMART THERMAL MANAGEMENT SYSTEMES (COOLAGE ÉNERGÉTIQUE)

4.4.3 SURVEILLANCE DES CONDITIONS (SYSTEMES D ' ENTRETIEN PRIDICTIF)

4.4.4 INTERFACES INDUSTRIELS ET NORMALISATION DES PROTOCOLES

4.4.5 MODULAIRES ET SYSTÈMES D'ENGINAGE

4.4.6 MATÉRIAUX DURABLES/ TYPES DE PRODUITS ET ENGINAGE ECODESIGN

4.4.7 INTÉGRATION DU CENTRE DE DONNÉES ET DE L'ÉDGE

4.5 ANALYSE DE LA CHAINE DE VALEUR

4.5.1 RECHERCHE ET DÉVELOPPEMENT

4.5.2 MATÉRIEL RAW/PRODUCT TYPE SUPPLIER (UPSTREAM)

4.5.3 SUPPLISSEURS COMPOSANTS ET SOUS-SYSTÈMES

4.5.4 FABRICANTS ÉLECTRIQUES

4.5.5 INTÉGRATEURS ET OEM DU SYSTÈME

4.5.6 PARTENAIRES DE DISTRIBUTION ET DE CHANEL

4.5.7 UTILISATEURS DE FIN

4.5.8 SERVICE ET CYCLE DE VIE (AFTERMARKET)

4.6 ANALYSE DES BREVETS

4.6.1 EP4531508A1 (SCHNEIDER ELECTRIQUE – CENTRE DE DONNÉES MICRO / SYSTÈME DE DISTRIBUTION DE LA PUISSANCE)

4.6.2 RÉSUMÉ TECHNIQUE

4.6.3 Faits marquants de l'innovation

4.6.4 EFFETS TECHNIQUES / AVANTAGES

4.6.5 IMPORTANCE STRATÉGIQUE

4.6.6 BREVETS 2: EP4485721A1 (ABB SCHWEIZ AG – SYSTÈME DE CLÔTURE ÉLECTRIQUE MÉTAL PRESSURISÉ)

4.6.7 RÉSUMÉ TECHNIQUE

4.6.8 POINTS CLÉS DE L'INNOVATION

4.6.9 EFFETS TECHNIQUES / AVANTAGES

4.6.10 IMPORTANCE STRATÉGIQUE

4.6.11 TENDANCES CLÉS EN MATIÈRE DE BREVETS EN EUROPE

4.6.12 ÉTABLISSEMENT DE PETITES ET DE GRANDS ENCLOISSEMENTS

4.6.13 GRANDE CROISSANCE EN MODULAIRE ET ENCLOISSEMENT CONFIGURABLE

4.6.14 AVANCEMENT DE LA GESTION THERMIQUE ET DE LA CONCEPTION DE LA HAUTE DENSITE

4.6.15 RISQUES SUR LES ENCLOISSEMENTS DURABLES ET ECO-DÉSIGNÉS

4.6.16 ÉVOLUTION DES BREVETS DANS LES SYSTÈMES DE SÉCURITÉ, DE PROTECTION DE LA PI ET D'ENVIRONNEMENT HARSH

4.6.17 INTÉGRATION DE LA DIGITALISATION ET DE L'INDUSTRIE

4.7 LES MARGES DE PROFIT SCÉNARIO

4.7.1 MOUVEMENTS MARGINS EN EUROPE

4.7.2 FACTEURS DE PRESSION MARGIN

4.7.3 BENCHMARK DE L'INDUSTRIE DES MATÉRIAUX ÉLECTRIQUES

4.8 TRAQUEMENT D'INNOVATION ET ANALYSE STRATÉGIQUE

4.8.1 PRINCIPAUX DELS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.8.2 VALEURS COMMUNES

4.8.3 MARCHANDISES ET ACQUISITIONS

4.8.4 LICENCE ET PARTENARIAT

4.8.5 COLLABORATION DES TECHNOLOGIES

4.8.6 DIVERSEMENTS STRATÉGIQUES

4.8.7 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.8.8 ÉCHANGE DE DÉVELOPPEMENT

4.8.9 ÉLÉMENTS ET MILLETS

4.8.10 STRATÉGIES ET MÉTHODES D'INNOVATION

4.8.11 ÉVALUATION ET MITIGATION DES RISQUES

4.8.12 PERSPECTIVES FUTURS

4.9 ANALYSE PRICTE

4.1 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

4.10.1 Aperçu:

4.10.2 FOURNISSEURS DE TYPE MATÉRIAUX/PRODUCT :

4.10.3 SUPPLÉEURS COMPOSANTS ET SOUS-SYSTÈMES:

4.10.4 FABRICANTS ÉLECTRIQUES (OEMS):

4.10.5 CHANNEAUX DE DISTRIBUTION:

4.10.6 INTÉGRATEURS DU SYSTÈME ET BÂTIMENTS DU PANIER:

4.10.7 INDUSTRIES DE L'ENTREPRISE:

4.10.8 CONCLUSION:

4.11 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.11.1 ENTREPRISES PROMINENTES

4.11.2 Petites et moyennes entreprises

4.11.3 UTILISATEURS DE FIN

4.12 IMPACT DE LA GUERRE SUR LA CHAINE D'APPROVISIONNEMENT, LE FOOTPRINT GÉOGRAPHIQUE ET LES STRATÉGIES STRUCTURELS ET ADAPTIFS

4.12.1 IMPACT DE LA GUERRE SUR LA CHAINE D'APPROVISIONNEMENT

4.12.2 FABRICATION DE MATÉRIAUX RAW/ TYPE DE PRODUITS

4.12.3 CRISE ÉNERGÉTIQUE ET ESCALISATION DES COÛTS DE FABRICATION

4.12.4 LOGISTIQUES ET DISRUPTIONS DE TRANSPORT

4.12.5 DISRUPTION DES ÉLECTRONIQUES INDUSTRIELS ET DES COMPOSANTES D'AUTOMATION

4.12.6 FRAGMENTATION DE LA CHAINE D'APPROVISIONNEMENT ET RÉQUALIFICATION SUPPLÉMENTAIRE

4.12.7 DÉFIS DE TRACEABILITÉ ET DE CONFORMITÉ

4.12.8 ÉCHANGES DE CHAINS D'APPROVISIONNEMENT LANS AUX CHAINS D'APPROVISIONNEMENT RÉSILIENTS

4.12.9 DÉFIS DE TRACEABILITÉ ET DE CONFORMITÉ

4.12.10 CHANGEMENTS GÉOGRAPHIQUES

4.12.11 DÉPENDANCE REDUITE SUR LES COULEURS D'APPROVISIONNEMENT DE L'EST

4.12.12 RÉGIONALISATION DE LA FABRICATION

4.12.13 VERS LES STRATÉGIES D'AIDE ET DE CHINE

4.12.14 COULOIRS D'ÉNERGIE RENOUVELABLES

4.12.15 CHOIX STRUCTURELLES SUR LE MARCHÉ

4.12.16 ÉCHANGES DE CHAINES D'APPROVISIONNEMENT GLOBALISÉES À DES CHAINES D'APPROVISIONNEMENT RÉSILIENTES

4.12.17 RENFORCEMENT ET AUTONOMIE STRATÉGIQUE EN EUROPE

4.12.18 DÉFENSE, SÉCURITÉ ÉNERGÉTIQUE ET DÉPÔT DE L'INFRASTRUCTURE

4.12.19 RÉCONFIGURATION DE LA CHAINE D'APPROVISIONNEMENT ET RÉGIONALISATION DE LA PRODUCTION

4.12.20 POLITIQUE INDUSTRIELLE VERS LE PROTECTIONISME ET LES EXIGENCES LOCALES

4.12.21 ÉVOLUTION DE LA CHAINE DE VALEUR ET SPÉCIALISATION DE L'INDUSTRIE

4.12.22 STRATÉGIES ADAPTIFS

4.12.23 DIVERSIFICATION SUPPLÉMENTAIRE

4.12.24 EXPANSION D'APPRENTISSAGE ET DE FABRICATION LOCALE

4.12.25 INVENTAIRE STRATÉGIQUE ET GESTION DU STOCK DE BUFFER

4.12.26 VISIBILITÉ ET SURVEILLANCE DES RISQUES

4.12.27 MATÉRIEL/PRODUCT TYPE D'INNOVATION ET DE REDESIGN DU PRODUIT

4.12.28 FOCUS SUR LES MARCHÉS DE LA HAUTE CROISSANCE ET DE LA FIN RESILIENTE

4.13 ANALYSE DE LA CHAINE DE VALEUR

4.13.1 RECHERCHE ET DÉVELOPPEMENT

4.13.2 MATÉRIEL RAW/PRODUCT TYPE SUPPLICATEURS (UPSTREAM)

4.13.3 SUPPLISEURS COMPOSANTS ET SOUS-SYSTÈMES

4.13.4 FABRICANTS ÉLECTRIQUES

4.13.5 INTÉGRATEURS ET OEM DU SYSTÈME

4.13.6 PARTENAIRES DE DISTRIBUTION ET DE CHANEL

4.13.7 UTILISATEURS DE FIN

4.13.8 SERVICE ET CYCLE DE VIE (AFTERMARKET)

4.14 ANALYSE DU CHANEAU DE VENTE

4.14.1 ANALYSE DU CHANEAU DES VENTES DIRECTES

4.14.2 ANALYSE INDIRECTE DU CHANEAU DE VENTE

5 TARIF ET IMPACT SUR LE MARCHÉ

5.1 TAUX TARIFAIRES ACTUELS SUR LES MARCHÉS DES TOP-5

5.2 PERSPECTIVES: PRODUCTION LOCALE V/S RELIANCE DES IMPORTATIONS

5.3 CRITÈRES DE SÉLECTION DES VENDEURS DYNAMIQUES

5.4 IMPACT SUR LA CHAINE D'APPROVISIONNEMENT

5.4.1 MATÉRIAUX RAW/PRODUCT TYPE DE MARCHÉ

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 ÉQUIPEMENT DES PRIX ET POSITION DU MARCHÉ

5.5 PARTICIPANTS DE L'INDUSTRIE: MOUVEMENTS PROACTIFS

5.5.1 OPTIMISATION DE LA CHAINE D ' APPUI

5.5.2 ÉTABLISSEMENTS COMMUNS DE VENTURE

5.6 IMPACT SUR LES PRIX

5.7 INCLINATION RÉGLEMENTAIRE

5.7.1 SITUATION GEOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCES

5.7.3 ACCRÉDITION DE L'ÉTAT (Y COMPRIS LA NPF)

5.7.4 COURS DOMESTIQUE DE CORRECTION

5.7.4.1 RÉGIMES INCENTIFS DE LA PRODUCTION

5.7.4.2 ÉTABLISSEMENT DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

6 COUVERTURE DU RÈGLEMENT

6.1 CODES DES PRODUITS

6.2 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.3.1 MATÉRIEL/ TYPE DE PRODUIT

6.3.2 TRANSPORT ET PRÉCAUTIONS

6.3.3 IDENTIFICATION DU DANGER

6.4 CONCLUSION

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 RENFORCEMENT DE L'EXPANSION ET MISE À JOUR DE L'INFRASTRUCTURE DE TRANSMISSION ET DE DISTRIBUTION DE LA PUISSANCE EN EUROPE.

7.1.2 INTÉGRATION DE LA CROISSANCE DES SOURCES ÉNERGÉTIQUES RENOUVELABLES EXIGANT DES SYSTÈMES DE PROTECTION ÉLECTRIQUE AVANCÉS.

7.1.3 DEMANDE DE RISQUE POUR LES RÉSEAUX ÉLECTRIQUES RELIABLES ET SECRÉTIQUES DE SOUTIEN À LA STABILITÉ DU GRID ET À L'ÉLECTRIFICATION RURALE.

7.1.4 MODERNISATION ET REMPLACEMENT DE L'AIDE À L'INFRASTRUCTURE ÉLECTRIQUE DES SECTEURS INDUSTRIEL ET UTILITAIRE.

7.2 RÉSULTATS

7.2.1 INVESTISSEMENT DE CAPITAUX HAUTES INITIAUX ASSOCIÉS À L'INSTALLATION ET À L'INTÉGRATION ÉLECTRIQUES AVANCÉES

7.2.2 DISPONIBILITÉ DE LA PROTECTION DE REMPLACEMENT ET DES SOLUTIONS DE LOGEMENT LIMITANT LA PÉNÉTRATION DU MARCHÉ.

7.3 OPPORTUNITÉS

7.3.1 L'INDUSTRIE RAPIDE ET LE DÉVELOPPEMENT DE L'INFRASTRUCTURE DANS L'ÉMERGIE EUROPÉENNE.

7.3.2 AUGMENTATION DE LA DEMANDE DE SOLUTIONS ÉLECTRIQUES COMPACTÉES, EFFICACÉES PAR L'ESPACE ET RÉSISTANTE AU MÉCANISME

7.3.3 DÉPLOIEMENT DE LA CROISSANCE DES PETITES TECHNOLOGIES GRID ET DES SYSTÈMES INTELLIGENTS DE DISTRIBUTION DE POUVOIR.

7.4 DÉFIS

7.4.1 COMPLEXITÉ TECHNIQUE HAUTE RELATIVE À LA DESIGNATION, À LA DOUANISATION ET À L'INTÉGRATION DES SYSTÈMES

7.4.2 DÉLIVRANCE ET VOLATILITÉ DE LA CHAINE D'APPROVISIONNEMENT DANS LES MATÉRIAUX RAW/ TYPE DE PRODUITS PRIX IMPACTANT LES COÛTS DE FABRICATION ET LES ÉLÉMENTS DE LIVRAISON

8 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT

8.1 Aperçu général

8.2 NON MÉTALLIQUES

8.3 MÉTALLIQUE

8.4 MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

8.4.1 NON MÉTALLIQUES

8.4.2 MÉTALLIQUE

8.5 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR PRIX DE VENTE MOYEN, 2018-2033, (USD PAR UNITÉ)

8.5.1 NON MÉTALLIQUES

8.5.2 MÉTALLIQUE

8.6 ACIER DURABLE

8.7 ALUMINIUM

8.8 ACIER LAIT

8.9 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE DE L'EUROPE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

8.9.1 ACIER DURABLE

8.9.2 ACIER LAIT

8.9.3 ALUMINIUM

8.1 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION D'USD)

8.10.1 CLÔTURES DE FIBERGLASSE

8.10.2 CLÔTURES DE POLYCARBONE

8.10.3 ENCLOSURES POLYESTER

8.10.4 ENCLOSURES PVC

8.10.5 ACRYLINITRILE-BUTADIÈNE-STYRENE

8.10.6 AUTRES

8.11 MARCHÉ EUROPEEN DE L'ENCLORATION ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

8.11.1 ENCLOISSEMENTS POLYESTER

8.11.2 FIBERGLASS ENCLOSURES

8.11.3 ENCLOSURES PVC

8.11.4 ACRYLINITRILE-BUTADIÈNE-STYRENE

8.11.5 ENCLOSURES DE POLYCARBONE

8.11.6 AUTRES

9 MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MONTANT

9.1 Aperçu général

9.2 ENTIÈRE MONTÉE

9.3 CLÔTURE D'ENTRÉE LIBRE

9.4 CLÔTURE ÉLECTRIQUE SOUS-GROUPE

9.5 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MOULÉ DE L'EUROPE, PAR DESIGN, 2018-2033, (MILLION USD)

9.5.1 NORME

9.5.2 DOUANE

9.6 STANDARD DE L'EUROPE MARQUE ÉLECTRIQUE MOULÉE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

9.6.1 Non-métalliques

9.6.2 MÉTALLIQUE

9.7 EUROPE STANDARD NON MÉTALLIQUE MARQUE ÉLECTRIQUE MONTÉE, PAR MATÉRIEL/ TYPE DE PRODUIT/ TYPE DE PRODUIT, 2018-2033, (MILLION DE USD)

9.7.1 POLYCARBONATE

9.7.2 FIBERGLASS

9.7.3 POLYSTER

9.7.4 ABS

9.7.5 PVC

9.7.6 AUTRES

10 MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR UTILISATION

10.1 Aperçu général

10.2 INTÉRÊT

10.3 EXTÉRIEUR

11 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR APPLICATION

11.1 Aperçu général

11.2 POUVOIR DOUCE

11.3 ÉQUIPEMENT DANGEREUS

11.4 LUTTE CONTRE LA DROGUE

11.5 EXPLOSION DE FLÈMES

11.6 AUTRES

12 MARCHÉ EUROPEEN DE L'ENCLORATION ÉLECTRIQUE, PAR DESIGN

12.1 Aperçu général

12.2 NORME

12.3 DOUANIER

13 MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR FACTEUR FORMULAIRE

13.1 Aperçu général

13.2 CLÔTURES ÉLECTRIQUES COMPACTIVES

13.3 ENCLOSURES ÉLECTRIQUES DE TAILLE LIBRE

13.4 PETITS ENCLOSURES

13.5 LES PETITS MARCHÉS DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION USD)

13.5.1 CLÔTURES D'ALUMINIUM

13.5.2 CLÔTURES EN COX ÉLECTRIQUES

13.5.3 ENCLOSURES DU BUS

13.6 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE COMPACT POUR L'EUROPE, PAR TYPE, 2018-2033, (MILLION USD)

13.6.1 ENCOUVREMENTS DE ROUTES

13.6.2 ENCLOTURES DE DESIGN HYGIÉNIQUES

13.6.3 ENCLOSURE MINIÈRE

13.6.4 ENTIÈRES UNIQUES

13.7 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE LIBRE, PAR TYPE, 2018-2033, (MILLION D'USD)

13.7.1 CLÔTURES DU SYSTÈME

13.7.2 CONSOLES DE L'OPÉRATEUR

13.7.3 SYSTÈMES DE BAIE

14 MARCHÉ EUROPEEN DE L'ENCLORATION ÉLECTRIQUE, PAR VERTIQUE

14.1 Aperçu général

14.2 GÉNÉRATION ET DISTRIBUTION DE LA PUISSANCE

14.3 OIL ET GAZ

14.4 MÉDICAL

14.5 ALIMENTS ET BOISSONS

14.6 MÉTAUX ET MINES

14.7 TRANSPORT

14.8 POUVOIR ET PAPIER

14.9 AUTRES

14.1 TRANSPORT DE L'EUROPE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

14.10.1 ROUTES

14.10.2 FERROVIAIRES

14.10.3 VOIES AÉRIENNES

15 MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR PAYS

15.1 EUROPE

15.1.1 ALLEMAGNE

15.1.2 Royaume-Uni

15.1.3 FRANCE

15.1.4 ITALIE

15.1.5 ESPAGNE

15.1.6 PAYS-BAS

15.1.7 SUISSE

15.1.8 SUÈDE

15.1.9 DANEMARK

15.1.10 TURQUIE

15.1.11 FINLANDE

15.1.12 RUSSIE

15.1.13 BELGIQUE

15.1.14 NORVÈGE

15.1.15 ISLANDE

15.1.16 RESTE D'EUROPE

16 EUROPE EUROPE ENCLOSURE COMPAGNIE DE MARCHÉ

16.1 ANALYSE DU PARTAGE DES ENTREPRISES: EUROPE

17 ANALYSE SWOT

18 PROFIL D'ENTREPRISE

18.1 ÉLECTRIQUE DES SCHNEIDER

18.1.1 COMPAGNIE SNAPSHOT

18.1.2 ANALYSE DES RECETTES

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 DÉVELOPPEMENT RÉCENT/NOUVELLES

18.2 ABB

18.2.1 COMPAGNIE SNAPSHOT

18.2.2 ANALYSE DES RECETTES

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 DÉVELOPPEMENT RÉCENT/NOUVELLES

18.3 RITTAL LLC

18.3.1 COMPAGNIE SNAPSHOT

18.3.2 PORTEFEUILLE DE PRODUITS

18.3.3 FAITS NOUVEAUX

18.4 EATON

18.4.1 COMPAGNIE SNAPSHOT

18.4.2 ANALYSE DES RECETTES

18.4.3 PORTEFEUILLE DE PRODUITS

18.4.4 DÉVELOPPEMENT RÉCENT

18.5 LEGRAND

18.5.1 COMPAGNIE SNAPSHOT

18.5.2 ANALYSE DES RECETTES

18.5.3 PORTEFEUILLE DE PRODUITS

18.5.4 DÉVELOPPEMENT RÉCENT/NOUVELLES

18.6 ADALÈNES

18.6.1 COMPAGNIE SNAPSHOT

18.6.2 PORTEFEUILLE DE PRODUITS

18.6.3 FAITS NOUVEAUX

18.7 AZZ INC.

18.7.1 COMPAGNIE SNAPSHOT

18.7.2 ANALYSE DES RECETTES

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 FAITS NOUVEAUX

18.8 SYSTÈME CUBIQUE A/S

18.8.1 COMPAGNIE SNAPSHOT

18.8.2 PORTEFEUILLE DE PRODUITS

18.8.3 DÉVELOPPEMENT RÉCENT

18.9 ENCLOSURES DE DELTRON

18.9.1 COMPAGNIE SNAPSHOT

18.9.2 PORTEFEUILLE DE PRODUITS

18.9.3 FAITS NOUVEAUX

18.1 ELDON HOLDING AB

18.10.1 COMPAGNIE SNAPSHOT

18.10.2 PORTEFEUILLE DE PRODUITS

18.10.3 FAITS NOUVEAUX

18.11 EMERSON ELECTRIC CO.

18.11.1 COMPAGNIE SNAPSHOT

18.11.2 ANALYSE DES RECETTES

18.11.3 PORTEFEUILLE DE PRODUITS

18.11.4 FAITS NOUVEAUX

18.12 GROUPE ENSTO

18.12.1 COMPAGNIE SNAPSHOT

18.12.2 PORTEFEUILLE DE PRODUITS

18.12.3 FAITS NOUVEAUX

18.13 FICHE

18.13.1 COMPAGNIE SNAPSHOT

18.13.2 PORTEFEUILLE DE PRODUITS

18.13.3 FAITS NOUVEAUX

18.14 FEUILLES - FLAMEPROOF ENCLOSURES ELECTRIQUES LTD.

18.14.1 COMPAGNIE SNAPSHOT

18.14.2 PORTEFEUILLE DE PRODUITS

18.14.3 DÉVELOPPEMENT RÉCENT

18.15 GE VERNOVA

18.15.1 COMPAGNIE SNAPSHOT

18.15.2 PORTEFEUILLE DE PRODUITS

18.15.3 FAITS NOUVEAUX

18.16 GEWISS S.P.A.

18.16.1 COMPAGNIE SNAPSHOT

18.16.2 PORTEFEUILLE DE PRODUITS

18.16.3 DÉVELOPPEMENT RÉCENT

18.17 GROUPE HAGER (BOCCHIOTTI)

18.17.1 COMPAGNIE SNAPSHOT

18.17.2 PORTEFEUILLE DE PRODUITS

18.17.3 FAITS NOUVEAUX

18.18 HAMMOND MANUFACTURING LTD.

18.18.1 COMPAGNIE SNAPSHOT

18.18.2 ANALYSE DES RECETTES

18.18.3 PORTEFEUILLE DE PRODUITS

18.18.4 FAITS NOUVEAUX

18.19 HUBBELL

18.19.1 COMPAGNIE SNAPSHOT

18.19.2 ANALYSE DES RECETTES

18.19.3 PORTEFEUILLE DE PRODUITS

18.19.4 FAITS NOUVEAUX

18.2 LEVITON MANUFACTURING CO., INC.

18.20.1 COMPAGNIE SNAPSHOT

18.20.2 PORTEFEUILLE DE PRODUITS

18.20.3 FAITS NOUVEAUX

18.21 MCAREE ENGINEERING LTD.

18.21.1 COMPAGNIE SNAPSHOT

18.21.2 PORTEFEUILLE DE PRODUITS

18.21.3 FAITS NOUVEAUX

18.22 Néant

18.22.1 COMPAGNIE SNAPSHOT

18.22.2 ANALYSE DES RECETTES

18.22.3 PORTEFEUILLE DE PRODUITS

18.22.4 FAITS NOUVEAUX

18.23 OMEGA ENGINEERING, INC. (SUBSIDIAIRE DE SPECTRIS PLC)

18.23.1 COMPAGNIE SNAPSHOT

18.23.2 PORTEFEUILLE DE PRODUITS

18.23.3 FAITS NOUVEAUX

18.24 PHOENIX MECANO AG

18.24.1 COMPAGNIE SNAPSHOT

18.24.2 ANALYSE DES RECETTES

18.24.3 PORTEFEUILLE DE PRODUITS POUR GMBH SYSTEME DE GÉHÄUSE BOPLA

18.24.4 PORTEFEUILLE DE PRODUITS POUR LE SYSTÈME ROSE

18.24.5 FAITS NOUVEAUX

18.25 SOCOMEC

18.25.1 COMPAGNIE SNAPSHOT

18.25.2 PORTEFEUILLE DE PRODUITS

18.25.3 FAITS NOUVEAUX

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 APERÇU COMPARATOIRE DES MATÉRIAUX RAW/ TYPES DE PRODUITS

TABLEAU 2 COMPORTEMENT DES CONSOMMATEURS

TABLEAU 3 LISTE DES DOUANES POTENTIELS:

TABLEAU 4 INFORMATIONS DE BASE SUR LES BREVETS

TABLEAU 5 INFORMATIONS DE BASE SUR LES BREVETS

TABLEAU 6 STRUCTURE ESTIMÉE DES MARCHANDISES

TABLEAU 7 SCÉNARIO DE MARGE TYPIQUE PAR CATÉGORIE DE PRODUITS

TABLEAU 8 PERSPECTIVES SCÉNARIO (2026-20303)

TABLEAU 9 LISTE DES DOUANES POTENTIELS:

TABLEAU 10 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION USD)

TABLEAU 11 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 12 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR PRIX DE VENTE MOYEN, 2018-2033, (USD PAR UNITE)

TABLEAU 13 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE MÉTALLIQUE DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 14 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE MÉTALLIQUE DE L'EUROPE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 15 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 16 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 17 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MONTANT, 2018-2033, (MILLION USD)

TABLEAU 18 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MOULÉ DE L'EUROPE, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 19 STANDARD DE L'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MOULÉ, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 20 EUROPE STANDARD NON MÉTALLIQUE MARQUE ÉLECTRIQUE MONTÉE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 21 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR UTILISATION, 2018-2033, (MILLION D'USD)

TABLEAU 22 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 23 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 24 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DE L'EUROPE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 25 LES PETITS MARCHÉS DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION D'USD)

TABLEAU 26 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DU COMPACT EUROPE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 27 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE LIBRE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 28 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 29 TRANSPORT DE L'EUROPE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 30 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR PAYS, 2018-2033, (MILLION D'USD)

TABLEAU 31 MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR PAYS, 2018-2033 (UNITS DE MILLIONS)

TABLEAU 32 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION USD)

TABLEAU 33 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 34 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR PRIX DE VENTE MOYEN, 2018-2033, (USD PAR UNITE)

TABLEAU 35 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 36 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE DE L'EUROPE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 37 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 38 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE NON MÉTALLIQUE DE L'EUROPE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 39 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE DE MONTANT, 2018-2033, (MILLION USD)

TABLEAU 40 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MOULÉ DE L'EUROPE, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 41 STANDARD DE L'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MOULÉ, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 42 EUROPE STANDARD NON MÉTALLIQUE MARQUE ÉLECTRIQUE MONTÉE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 43 MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 44 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 45 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR DESIGN, 2018-2033, (MILLION D'USD)

TABLEAU 46 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION DE USD)

TABLEAU 47 LES PETITS MARCHÉS DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 48 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU COMPACT EUROPE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 49 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE LIBRE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 50 MARCHÉ EUROPEEN DE L'ENCLORATION ÉLECTRIQUE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 51 EUROPE TRANSPORT SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 52 MARCHÉ ALLEMAGNE DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION USD)

TABLEAU 53 MARCHÉ ALLEMAGNE DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 54 MARCHÉ ALLEMAGNE DES ÉLECTRIQUES MÉTALLIQUES, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, PAR PRIX MOYEN DE VENTE, 2018-2033, (USD PAR UNITE)

TABLEAU 55 MARCHÉ ALLEMAGNE DE L'ENCLORATION ÉLECTRIQUE MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 56 MARCHÉ ALLEMAGNE DES ÉLECTRIQUES MÉTALLIQUES, PAR TYPE, PAR VOLUME, 2018-2033, (MILLIONS)

TABLEAU 57 MARCHÉ ALLEMAGNE DES ÉLECTRIQUES NON MÉTALLIQUES, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 58 MARCHÉ ALLEMAGNE DES ÉLECTRIQUES NON MÉTALLIQUES, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 59 MARCHÉ ALLEMAGNE DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 60 ALLEMAGNE MONTANT MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DESIGN, 2018-2033, (USD MILLION)

TABLEAU 61 MARQUE STANDARD ALLEMAGNE MONTÉE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 62 ALLEMAGNE STANDARD NON MÉTALLIQUE MARQUE ÉLECTRIQUE MONTÉE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 63 MARCHÉ ALLEMAGNE DE L'ENCLOTURE ÉLECTRIQUE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 64 MARCHÉ ALLEMAGNE DE L'ENCLOTURE ÉLECTRIQUE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 65 MARCHÉ ALLEMAGNE DE L'ENCLORATION ÉLECTRIQUE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 66 MARCHÉ ALLEMAGNE DE L'ENCLOTURE ÉLECTRIQUE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 67 GRANDE ALLEMAGNE PETITE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 68 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU COMPACT ALLEMAGNE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 69 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE ALLEMAGNE LIBRE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 70 MARCHÉ ALLEMAGNE DE L'ENCLOTURE ÉLECTRIQUE, PAR VERTIQUE, 2018-2033, (MILLION USD)

TABLEAU 71 TRANSPORT DE L'ALLEMAGNE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 72 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE AU ROYAUME-UNI, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 73 MARCHÉ MÉTALLIQUE DES ÉLECTRIQUES, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 74 MARCHÉ DES ÉLECTRIQUES NON MÉTALLIQUES, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 75 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE AU ROYAUME-UNI, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 76 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU ROYAUME-UNI, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 77 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU ROYAUME-UNI, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 78 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU ROYAUME-UNI, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 79 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU ROYAUME-UNI, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION DE USD)

TABLEAU 80 GRAND MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 81 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE COMPACT, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 82 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE AU ROYAUME-UNI, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 83 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU ROYAUME-UNI, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 84 TRANSPORT AU ROYAUME-UNI SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 85 FRANCE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION USD)

TABLEAU 86 FRANCE MARCHÉ DE L'ENCLORE ÉLECTRIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 87 FRANCE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR PRIX DE VENTE MOYEN, 2018-2033, (USD PAR UNITE)

TABLEAU 88 FRANCE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 89 FRANCE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE MÉTALLIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 90 FRANCE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 91 FRANCE MARCHÉ DE L'ENCLURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 92 FRANCE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 93 FRANCE WALL MONTÉ MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 94 FRANCE STANDARD WALL MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MOULÉ, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 95 FRANCE STANDARD NON MÉTALLIQUE MARQUE ÉLECTRIQUE MONTÉE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 96 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE FRANCE, PAR UTILISATION, 2018-2033, (MILLION D'USD)

TABLEAU 97 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE FRANCE, PAR DEMANDE, 2018-2033, (MILLIONS D'USD)

TABLEAU 98 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE FRANCE, PAR DESIGN, 2018-2033, (MILLION D'USD)

TABLEAU 99 FRANCE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION D'USD)

TABLEAU 100 FRANCE PETITE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 101 FRANCE COMPACT MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 102 FRANCE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 103 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE FRANCE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 104 TRANSPORT DE LA FRANCE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 105 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 106 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 107 MARCHÉ ITALIEMENT MÉTALLIQUE DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR PRIX DE VENTE MOYEN, 2018-2033, (MILLION DE USD)

TABLEAU 108 MARCHÉ ITALIEMENT MÉTALLIQUE DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 109 MARCHÉ ITALIEMENT MÉTALLIQUE DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITÉS MILLIONNAIRES)

TABLEAU 110 MARCHÉ ITALIE DES ÉLECTRIQUES NON MÉTALLIQUES, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 111 MARCHÉ ITALIE DES ÉLECTRIQUES NON MÉTALLIQUES, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 112 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE PAR TYPE DE MONTANT, 2018-2033, (MILLION USD)

TABLEAU 113 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MOULÉ PAR L'ITALY WALL, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 114 MARQUE STANDARD ITALIE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 115 STANDARD ITALIE NON MÉTALLIQUE MARQUE ÉLECTRIQUE MONTÉE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 116 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE ITALIE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 117 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 118 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 119 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 120 ÉLECTRIQUE DU PETITE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 121 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 122 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE ITALIE, PAR TYPE, 2018-2033, (MILLION D'USD)

TABLEAU 123 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE ITALIE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 124 TRANSPORT ITALIE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 125 MARCHÉ ÉLECTRIQUE DE L'ESPAGNE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 126 MARCHÉ ÉLECTRIQUE DE L'ESPAGNE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 127 MARCHÉ DE L'ENCLORATION DES ÉLECTRIQUES MÉTALLIQUES DE L'ESPAGNE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR PRIX DE VENTE MOYEN, 2018-2033, (MILLION DE USD)

TABLEAU 128 MARCHÉ DE L'ENCLORATION DES ÉLECTRIQUES MÉTALLIQUES DE L'ESPAGNE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 129 PAR VOLUME, 2018-2033, (MILLIONS)

TABLEAU 130 ESPAGNE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 131 ESPAGNE MARCHÉ DE L'ENCLURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 132 MARCHÉ DE L'ENCLORE ÉLECTRIQUE DE L'ESPAGNE, PAR TYPE DE MONTANT, 2018-2033, (MILLION D'USD)

TABLEAU 133 ESPAGNE WALL MONTRÉ MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 134 MARQUE STANDARD DE L'ESPAGNE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 135 ESPAGNE STANDARD NON MÉTALLIQUE MARQUE ÉLECTRIQUE MONTÉE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 136 ESPAGNE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 137 ESPAGNE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 138 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DE L'ESPAGNE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 139 ESPAGNE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION DE USD)

TABLEAU 140 PETITE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DE L'ESPAGNE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 141 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE COMPACT DE L'ESPAGNE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 142 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE TAILLE LIBRE D'ESPAGNE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 143 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DE L'ESPAGNE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 144 TRANSPORT DE L'ESPAGNE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 145 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DES PAYS-BAS, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 146 MARCHÉ MÉTALLIQUE DES ÉLECTRIQUES DES PAYS-BAS, PAR TYPE, 2018-2033, (MILLIONS USD)

TABLEAU 147 PAYS-BAS MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 148 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DES PAYS-BAS, PAR TYPE DE MONTANT, 2018-2033, (MILLION USD)

TABLEAU 149 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DES PAYS-BAS, PAR UTILISATION, 2018-2033, (MILLION USD)

TABLEAU 150 MARCHÉ ÉLECTRIQUE DES PAYS-BAS, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 151 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DES PAYS-BAS, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 152 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DES PAYS-BAS, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 153 PAYS-BAS PETITS MARCHÉS DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 154 MARCHÉ DE L'ENCLURE ÉLECTRIQUE COMPACT DES PAYS-BAS, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 155 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DES PAYS-BAS, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 156 MARCHÉ ÉLECTRIQUE DES PAYS-BAS, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 157 TRANSPORT DES PAYS-BAS SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 158 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUISSE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 159 MARCHÉ ÉLECTRIQUE MÉTALLIQUE SUISSE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 160 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE SUISSE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 161 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUISSE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 162 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA SUISSE, PAR UTILISATION, 2018-2033, (MILLION USD)

TABLEAU 163 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUISSE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 164 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA SUISSE, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 165 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUISSE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 166 SUISSE PETITE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 167 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE COMPACT SUISSE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 168 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DE LA SUISSE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 169 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA SUISSE, PAR VERTIQUE, 2018-2033, (MILLION USD)

TABLEAU 170 TRANSPORT DE LA SUISSE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 171 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUÈDE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 172 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE MÉTALLIQUE SUÈDE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 173 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE SUÈDE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 174 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUÈDE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 175 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUÈDE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 176 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUÈDE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 177 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE SUÈDE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 178 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUÈDE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION D'USD)

TABLEAU 179 PETITE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DE LA SUÈDE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 180 COMPACT DE SUÈDE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 181 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DE LA SUÈDE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 182 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE SUÈDE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 183 TRANSPORT DE LA SUÈDE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 184 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU DANEMARK, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 185 MARCHÉ DE L'ENCLOTURE DES MÉTALLIQUES MÉTALLIQUES, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 186 DENMARK MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 187 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE DANEMARK, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 188 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU DANEMARK, PAR UTILISATION, 2018-2033, (MILLION USD)

TABLEAU 189 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE DANEMARK, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 190 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 191 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE DANEMARK, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION DE USD)

TABLEAU 192 PETITE MARQUE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 193 COMPACT DE DANEMARK MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 194 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE TAILLE LIBRE DE DANEMARK, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 195 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE DANEMARK, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 196 TRANSPORT DE MARQUES SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 197 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA TURQUIE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 198 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE TURQUIE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 199 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE DE TURQUIE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 200 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA TURQUIE, PAR TYPE DE MONTANT, 2018-2033, (MILLION USD)

TABLEAU 201 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE TURQUIE, PAR UTILISATION, 2018-2033, (MILLION USD)

TABLEAU 202 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE TURQUIE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 203 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE TURQUIE, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 204 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE TURQUIE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 205 PETITE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA TURQUIE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 206 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU COMPACT DE TURQUIE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 207 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DE TURQUIE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 208 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE TURQUIE, PAR VERTIQUE, 2018-2033, (MILLION USD)

TABLEAU 209 TRANSPORT DE TURQUIE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 210 MARCHÉ ÉLECTRIQUE DES FINLANDES, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 211 MARCHÉ ÉLECTRIQUE MÉTALLIQUE FINLANDE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 212 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE FINLANDE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 213 MARCHÉ ÉLECTRIQUE DE LA FINLANDE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 214 MARCHÉ ÉLECTRIQUE DE LA FINLANDE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 215 MARCHÉ ÉLECTRIQUE DE LA FINLANDE, PAR DEMANDE, 2018-2033, (MILLION USD)

TABLEAU 216 MARCHÉ ÉLECTRIQUE DE LA FINLANDE, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 217 MARCHÉ ÉLECTRIQUE DE LA FINLANDE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 218 PETITE ÉLECTRIQUE DE LA FINLANDE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 219 COMPACT DE FINLANDE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 220 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DES FINLANDES, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 221 MARCHÉ ÉLECTRIQUE DE LA FINLANDE, PAR VERTIQUE, 2018-2033, (MILLION USD)

TABLEAU 222 TRANSPORT DE FINLANDE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 223 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA RUSSIE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 224 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE DE RUSSIE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 225 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE DE RUSSIE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 226 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE RUSSIE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 227 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE RUSSIE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 228 MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DE RUSSIE, PAR DEMANDE, 2018-2033, (MILLIONS DE USD)

TABLEAU 229 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE RUSSIE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 230 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE RUSSIE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION DE USD)

TABLEAU 231 GRAND MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE LA RUSSIE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 232 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU COMPACT DE RUSSIE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 233 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DE LA RUSSIE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 234 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE RUSSIE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 235 TRANSPORT DE LA RUSSIE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 236 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE BELGIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 237 MARCHÉ DES ÉLECTRIQUES MÉTALLIQUES DE BELGIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 238 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE BELGIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 239 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE BELGIQUE, PAR TYPE DE MONTANT, 2018-2033, (MILLION USD)

TABLEAU 240 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE BELGIQUE, PAR UTILISATION, 2018-2033, (MILLION USD)

TABLEAU 241 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE BELGIQUE, PAR DEMANDE, 2018-2033, (MILLION D'USD)

TABLEAU 242 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE BELGIQUE, PAR DESIGN, 2018-2033, (MILLION USD)

TABLEAU 243 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE BELGIQUE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 244 BELGIQUE PETITE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 245 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE COMPACT BELGIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 246 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DE BELGIQUE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 247 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE BELGIQUE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 248 TRANSPORT DE BELGIQUE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 249 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NORVÈGE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 250 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE NORVÈGE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 251 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE NORVÈGE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 252 MARCHÉ NORVÈGE DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 253 MARCHÉ NORVÈGE DE L'ENCLOTURE ÉLECTRIQUE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 254 MARCHÉ NORVÈGE DE L'ENCLOTURE ÉLECTRIQUE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 255 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NORVÈGE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 256 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NORVÈGE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION D'USD)

TABLEAU 257 GRAND MARCHÉ DE L'ENCLORATION ÉLECTRIQUE NORVÈGE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 258 COMPACT NORVÈGE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 259 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE EN NORVÈGE, PAR TYPE, 2018-2033, (MILLION D'USD)

TABLEAU 260 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NORVÈGE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 261 TRANSPORT NORVÈGE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 262 MARCHÉ ÉLECTRIQUE DE L'ISLANDE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, 2018-2033, (MILLION DE USD)

TABLEAU 263 MARCHÉ DES ÉLECTRIQUES MÉTALLIQUES DE L'ISLANDE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 264 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE ISLANDE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 265 MARCHÉ ÉLECTRIQUE DE L'ISLANDE, PAR TYPE DE MONTANT, 2018-2033, (MILLION USD)

TABLEAU 266 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'ISLANDE, PAR UTILISATION, 2018-2033, (MILLION USD)

TABLEAU 267 MARCHÉ ÉLECTRIQUE DE L'ÎLE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 268 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'ÎLE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 269 MARCHÉ ÉLECTRIQUE DE L'ISLANDE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 270 GRAND MARCHÉ ÉLECTRIQUE DE L'ISLANDE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 271 MARCHÉ DE L'ENCLURE ÉLECTRIQUE COMPACT DE L'ISLANDE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 272 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE DE L'ISLANDE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 273 MARCHÉ ÉLECTRIQUE DE L'ÎLE, PAR VERTIQUE, 2018-2033, (MILLION DE USD)

TABLEAU 274 TRANSPORT DE L'ISLANDE SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 275 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT TYPE, 2018-2033, (MILLION USD)

TABLEAU 276 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 277 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE, PAR TYPE DE MATÉRIEL/PRODUCT/PRODUCT, PAR PRIX DE VENTE MOYEN, 2018-2033, (USD PAR UNITE)

TABLEAU 278 RESTE D'EUROPE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLIONS DE USD)

TABLEAU 279 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE MÉTALLIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 280 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 281 RESTE D'EUROPE MARCHÉ DE L'ENCLORATION ÉLECTRIQUE NON MÉTALLIQUE, PAR TYPE, PAR VOLUME, 2018-2033, (UNITS DE MILLIONS)

TABLEAU 282 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE DE MONTANT, 2018-2033, (MILLION DE USD)

TABLEAU 283 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR UTILISATION, 2018-2033, (MILLION DE USD)

TABLEAU 284 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DEMANDE, 2018-2033, (MILLION DE USD)

TABLEAU 285 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR DESIGN, 2018-2033, (MILLION DE USD)

TABLEAU 286 RESTE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR FACTEUR FORMULAIRE, 2018-2033, (MILLION USD)

TABLEAU 287 RESTE D'EUROPE PETITE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION DE USD)

TABLEAU 288 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE COMPACT DE L'EUROPE, PAR TYPE, 2018-2033, (MILLION USD)

TABLEAU 289 GRANDE D'EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE LIBRE, PAR TYPE, 2018-2033, (MILLION D'USD)

TABLEAU 290 MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DU RESTE D'EUROPE, PAR VERTIQUE, 2018-2033, (MILLION USD)

TABLEAU 291 RESTE D'EUROPE TRANSPORT SUR LE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE, 2018-2033, (MILLION USD)

Liste des figures

FIGURE 1 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: SEGMENTATION

FIGURE 2 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: TRIANGULATION DES DONNÉES

FIGURE 3 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: ANALYSE DROGUE

FIGURE 4 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: ANALYSE RÉGIONALE DU MARCHÉ DES PAYS

FIGURE 5 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: ANALYSE DE LA RECHERCHE D'ENTREPRISE

FIGURE 6 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: GRID DE POSITION DU MARCHÉ DE LA DBMR

GRAPHIQUE 8 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: ANALYSE DU PARTAGE DES VENDEURS DBMR

FIGURE 9 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: MODÈLE MULTIVARIVÉ

FIGURE 10 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: MATÉRIEL / TYPE DE PRODUIT CURVÉE

FIGURE 11 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: GRID DE COUVERTURE DES DEMANDES

FIGURE 12 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: SEGMENTATION

FIGURE 13 DEUX SEGMENTS COMPRIS LE MARCHÉ EUROPEEN DE L'ENCLOTURE ÉLECTRIQUE, PAR TYPE MATÉRIEL/PRODUCT (2025)

FIGURE 14 L'ALLEMAGNE EST PRÉVUE À L'EXTERIEUR DU MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE DE L'EUROPE CONSIDÉRANT QUE LE ROYAUME-UNI EST PRÉVUE À LA CROISSANCE AVEC LE TCAC LE PLUS HAUT DANS LA PÉRIODE PRÉCEDENTE DE 2026 À 2033

FIGURE 15 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: RÉSUMÉ

FIGURE 16 RISQUE DE DEMANDE DE RÉSEAUX ÉLECTRIQUES LIABLES ET SECURITÉS POUR SOUTIEN À LA STABILITÉ ET À L'ÉLECTRIFICATION RURALE DES GRIDS EST PRÉVUE À LA CONSTRUCTION DU MARCHÉ DE L'ENCLORATION ÉLECTRIQUE DE L'EUROPE DANS LA PÉRIODE PRÉCEDENTE DE 2026 À 2033

FIGURE 17 LE SEGMENT NON MÉTALLIQUE EST EXPLOITÉ À COMPTER DE LA PLUS GRANDE PART DU MARCHÉ EUROPEEN DE L'ENCLORATION ÉLECTRIQUE EN 2025 ET 2033

FIGURE 18 ANALYSE DE LA CHAINE DE VALEUR

FIGURE 19 NOMBRE DE BREVETS EUROPÉENS ACCORDÉS POUR L'ENCLORATION ÉLECTRIQUE DE 2020 à 2025

FIGURE 20 PRIX MOYEN DE VENDRE (ASP) DU MARCHÉ EUROPEEN DE LA CLÔTURE ÉLECTRIQUE, PAR MATÉRIEL/ TYPE DE PRODUIT/ TYPE DE PRODUIT, 2020-2025 (USD PAR UNITÉ)

FIGURE 21 ANALYSE DE LA CHAINE DE VALEUR

FIGURE 22 ANALYSE DES DROGUES

FIGURE 23 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: PAR TYPE DE MATÉRIAUX/PRODUCT/PRODUCT, 2025

FIGURE 24 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: PAR TYPE DE MONTANT, 2025

FIGURE 25 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: PAR UTILISATION, 2025

FIGURE 26 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: PAR DEMANDE, 2025

FIGURE 27 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: PAR DESIGN, 2025

FIGURE 28 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: PAR FACTEUR FORMULAIRE, 2025

FIGURE 29 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE: PAR VERTIQUE, 2025

FIGURE 30 EUROPE MARCHÉ DE L'ENCLOTURE ÉLECTRIQUE, SNAPSHOT (2025)