Europe Elevator Market

Taille du marché en milliards USD

TCAC :

%

USD

15.43 Billion

USD

26.61 Billion

2024

2032

USD

15.43 Billion

USD

26.61 Billion

2024

2032

| 2025 –2032 | |

| USD 15.43 Billion | |

| USD 26.61 Billion | |

| % | |

|

Segmentation du marché européen des ascenseurs, par type (ascenseurs pour passagers, ascenseurs pour marchandises, ascenseurs de service, ascenseurs résidentiels), mécanisme (ascenseurs à salle des machines réduite (MRL), ascenseurs à traction/câble, ascenseurs hydrauliques, ascenseurs à courant alternatif, ascenseurs à courant continu), vitesse (~1,0 MPS (ou moins), 1,5 à 2,0 MPS, 2,5 à 3,0 MPS, 3,5 à 4,0 MPS et 5,0 MPS (ou plus)), composant (matériel et services), pont (simple et double pont), capacité (630 kg (ou moins), 630 à 1 050 kg, 1 050 à 1 600 kg, 1 600 à 2 000 kg, 2 000 à 2 500 kg, plus de 2 500 kg), élévation (ascenseurs de faible hauteur, ascenseurs de hauteur moyenne et ascenseurs de grande hauteur) Ascenseurs à paliers multiples, contrôle de destination (conventionnel et intelligent), type de porte (porte automatique, porte coulissante, porte manuelle, porte battante), utilisation finale (commerciale, résidentielle et industrielle) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des ascenseurs

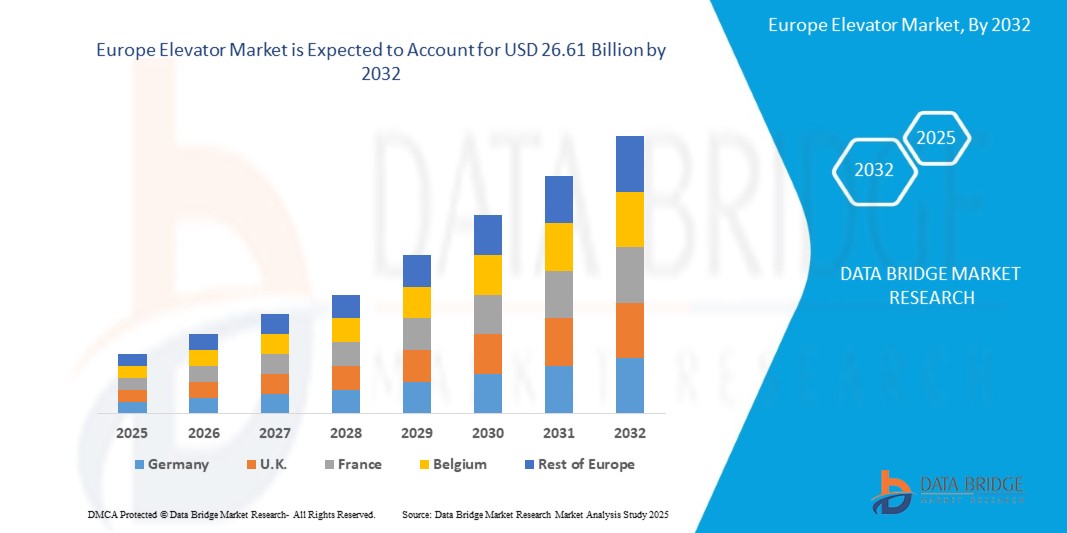

- La taille du marché européen des ascenseurs était évaluée à 15,43 milliards USD en 2024 et devrait atteindre 26,61 milliards USD d'ici 2032 , à un TCAC de 7,2 % au cours de la période de prévision.

- Cette croissance est tirée par l’urbanisation rapide et la construction croissante d’immeubles de grande hauteur, alimentées par la croissance démographique, le développement économique et les initiatives gouvernementales en matière de villes intelligentes et de projets d’infrastructures.

- L'intégration de technologies innovantes telles que la maintenance prédictive basée sur l'IoT, les systèmes économes en énergie (par exemple, les entraînements régénératifs) et les commandes intelligentes/sans contact, ainsi que les avancées en matière de conception pour une sécurité et un attrait esthétique accrus, propulsent davantage l'expansion du marché, en particulier dans les segments des bâtiments intelligents et durables.

Analyse du marché européen des ascenseurs

- Les ascenseurs sont des systèmes de transport vertical de fabrication industrielle conçus pour faciliter le déplacement des personnes et des marchandises dans les immeubles à plusieurs étages, offrant une accessibilité et une efficacité essentielles. Ces systèmes sont incontournables dans des secteurs tels que l'immobilier commercial, les complexes résidentiels, l'hôtellerie et les infrastructures publiques, répondant à la demande des utilisateurs pour des solutions de mobilité verticale pratiques, sûres et souvent de haute technologie.

- La demande croissante d'ascenseurs est stimulée par l'urbanisation rapide et la construction croissante d'immeubles de grande hauteur et de villes intelligentes en Europe, fournissant des infrastructures essentielles à la vie et au travail modernes. Cette demande est également soutenue par les innovations technologiques en matière d'ascenseurs, telles que la maintenance prédictive basée sur l'IoT, les systèmes écoénergétiques (par exemple, les entraînements régénératifs) et les commandes intelligentes/sans contact, qui améliorent la sécurité, l'efficacité et l'expérience utilisateur. La volonté européenne de développer des solutions de bâtiments durables et intelligents, portée par une prise de conscience croissante de la consommation énergétique et de l'efficacité opérationnelle, conjuguée à l'augmentation des investissements dans le développement des infrastructures dans les économies émergentes, stimule considérablement l'adoption de systèmes d'ascenseurs avancés dans le monde entier.

- L'Allemagne a dominé le marché européen des ascenseurs avec une part de marché de 13,34 % en 2024, portée par une urbanisation rapide, la construction croissante d'immeubles de grande hauteur et un important développement des infrastructures. L'Allemagne et le Royaume-Uni, en particulier, se sont imposés comme leaders grâce à leurs activités de construction massives et à leurs initiatives continues en matière de villes intelligentes, ainsi qu'à la présence d'acteurs majeurs du secteur et à leurs vastes réseaux de production et de distribution.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché européen des ascenseurs, avec un TCAC prévu de 8,6 % entre 2025 et 2032, porté par une urbanisation rapide et continue, la hausse des revenus disponibles et l'augmentation des investissements publics dans les infrastructures et les projets de bâtiments intelligents. L'accent mis sur les solutions de construction durables et économes en énergie, conjugué à la demande croissante de modernisation des systèmes d'ascenseurs existants, stimule la demande pour une gamme diversifiée de technologies d'ascenseurs avancées.

- Le segment des ascenseurs pour passagers a dominé le marché européen des ascenseurs avec une part de marché de 54,06 % en 2024, en raison de son installation généralisée dans les immeubles résidentiels et commerciaux de grande hauteur, entraînée par l'urbanisation rapide et la croissance des infrastructures dans les régions en développement.

Portée du rapport et segmentation du marché européen des ascenseurs

|

Attributs |

Aperçu du marché des ascenseurs en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des ascenseurs

Besoin croissant de systèmes de transport vertical automatisés et de fret dans les installations d'entreposage et de logistique

- La croissance rapide du commerce électronique, de la logistique tierce partie (3PL) et des entrepôts automatisés entraîne une forte demande de monte-charges et de systèmes de transport vertical adaptés aux environnements industriels.

- Les centres logistiques et les plateformes de traitement des commandes modernes nécessitent des solutions d'ascenseurs robustes et de grande capacité, capables de gérer des charges lourdes, de fonctionner efficacement et de s'intégrer de manière transparente aux systèmes automatisés de stockage et de récupération (ASRS).

- En outre, l'adoption de systèmes robotisés et à convoyeurs dans les entrepôts intelligents crée des opportunités pour les ascenseurs conçus pour fonctionner en tandem avec les AGV (véhicules à guidage automatique) et les systèmes d'inventaire compatibles IoT, permettant un mouvement vertical des marchandises plus rapide et plus efficace.

- Par exemple, en avril 2025, selon OTIS, dans le cadre de son programme d'automatisation, Otis Nouvelle-Zélande a intégré un robot de service à ses systèmes d'ascenseurs de l'hôtel Sudima à Auckland. Cette configuration utilise l'API Otis Integrated Dispatch pour permettre aux robots d'appeler les ascenseurs et de gérer les livraisons de manière autonome, démontrant ainsi une coordination verticale transparente entre les robots et le matériel d'ascenseur en conditions réelles.

- En conclusion, la demande croissante d'automatisation et d'efficacité dans la logistique et l'entreposage remodèle le marché européen des ascenseurs. Grâce à l'intégration des AGV, des robots de service et des systèmes IoT, les monte-charges deviennent des composants intelligents et interconnectés de la chaîne d'approvisionnement.

Dynamique du marché européen des ascenseurs

Conducteur

Urbanisation rapide et prolifération de la construction d'immeubles de grande hauteur

- L'urbanisation rapide et la prolifération incessante des immeubles de grande hauteur constituent les principaux moteurs du marché européen des ascenseurs. Cette relation symbiotique découle d'une transformation fondamentale de la façon dont les villes accueillent une population croissante : la construction en hauteur.

- Alors que le foncier urbain devient de plus en plus rare et coûteux, l'expansion verticale devient la stratégie la plus viable et la plus efficace pour le développement résidentiel, commercial et mixte. Chaque nouvelle structure à plusieurs étages, des complexes d'appartements aux sièges sociaux imposants, crée intrinsèquement un besoin de systèmes de transport verticaux sophistiqués.

- Cet essor des gratte-ciel se traduit directement par un besoin croissant de nouveaux ascenseurs partout dans le monde, notamment dans les régions en plein essor comme l'Asie-Pacifique, où des initiatives de villes intelligentes et des projets d'infrastructures de grande envergure sont en cours. Au-delà du volume, la hauteur et la densité de ces nouveaux bâtiments stimulent l'innovation.

- Par exemple, en juillet 2025, selon Towards Elavator, les marchés émergents, notamment en Asie, en Afrique et en Amérique latine, connaissent une forte demande d'ascenseurs, en raison de la croissance démographique et de l'expansion verticale des villes. Les gouvernements et les promoteurs investissent massivement dans les projets de villes intelligentes, les plateformes de transport en commun et les infrastructures à plusieurs étages, faisant des ascenseurs une nécessité plutôt qu'un luxe.

- En conclusion, l'urbanisation rapide et la croissance des immeubles de grande hauteur sont des moteurs clés du marché européen des ascenseurs. Avec la croissance verticale des villes, notamment dans les marchés émergents, la demande de systèmes d'ascenseurs performants, peu encombrants et durables ne cesse de croître. Cette tendance alimente une innovation constante, rendant les ascenseurs essentiels au développement urbain moderne.

Retenue/Défi

Des réglementations de sécurité strictes et évolutives selon les régions

- Des réglementations de sécurité strictes et en constante évolution représentent un frein important pour le marché européen des ascenseurs. Alors que les gouvernements et les organismes de réglementation du monde entier accordent la priorité à la sécurité des occupants, au respect de l'environnement et aux normes technologiques, les fabricants et développeurs d'ascenseurs sont confrontés à une pression croissante pour répondre à un large éventail d'exigences complexes, souvent variables d'un pays à l'autre, voire d'une région à l'autre.

- La conformité à des référentiels tels que EN 81 (Europe), ASME A17.1 (Amérique du Nord) et IS 17900 (Inde) exige une mise à jour constante des pratiques de conception, d'ingénierie et de test. Ces normes exigent souvent des fonctionnalités de sécurité avancées, telles que des contrôleurs à double canal, des systèmes de redondance, des composants coupe-feu, des systèmes d'évacuation d'urgence, une résistance sismique et une conformité en matière d'accessibilité (comme des boutons braille et des annonces sonores). Pour les petits fabricants et les nouveaux entrants, l'adaptation à ces réglementations peut s'avérer coûteuse en raison des coûts élevés de R&D et de certification.

- De plus, les changements réglementaires fréquents, notamment sur les marchés en forte croissance, nécessitent des adaptations techniques continues et des délais d'approbation prolongés. Cela ralentit le lancement de nouveaux produits et augmente les coûts opérationnels.

- Par exemple, en mai 2025, selon Fox 59 News, la Caroline du Nord a instauré de nouveaux frais d'inspection des ascenseurs en vertu du projet de loi 559, comprenant des frais annuels de 200 à 300 USD, des frais de réinspection de 1 000 USD et une révision des structures de permis liées à la hauteur des bâtiments. Ces changements, conjugués à l'adoption par l'État de la norme ASME A17.1-2022, augmentent les coûts d'exploitation et la charge administrative pour les immeubles commerciaux et les prestataires de services d'ascenseurs.

- Selon l'ANSI, l'édition 2022 de la norme ASME A17.1/CSA B44, entrée en vigueur en octobre 2023, introduit des modifications majeures, notamment concernant les protocoles de cybersécurité, les capacités de télésurveillance, les systèmes de détection des inondations, l'éclairage des gaines et une couverture radio d'urgence améliorée. Ces ajouts entraînent des coûts de mise en conformité et de modernisation plus élevés, notamment pour les installations existantes.

- En conclusion, si l'évolution des réglementations de sécurité est essentielle pour garantir la protection des utilisateurs et la fiabilité des systèmes, elle représente également d'importants défis opérationnels et financiers pour le secteur européen des ascenseurs. Le besoin constant de mises à niveau techniques, la conformité régionale et les investissements dans les certifications augmentent non seulement les coûts de fabrication et de maintenance, mais retardent également le déploiement des produits. Ces complexités réglementaires impactent particulièrement les petits acteurs et les infrastructures existantes, constituant un frein majeur à la croissance du marché, malgré les efforts de modernisation et d'innovation déployés par l'ensemble du secteur.

Portée du marché européen des ascenseurs

Le marché est segmenté sur la base du type, du mécanisme, de la vitesse, du composant, du pont, de la capacité, de l'élévation, du contrôle de destination, du type de porte et de l'utilisation finale .

- Par type

Sur la base du type, le marché européen des ascenseurs est segmenté en ascenseurs pour passagers, ascenseurs de fret, ascenseurs d'hôpital, ascenseurs d'observation, ascenseurs résidentiels et autres. En 2025, le segment des ascenseurs pour passagers devrait dominer le marché européen des ascenseurs en raison de son installation généralisée dans les immeubles résidentiels et commerciaux de grande hauteur, entraînée par l'urbanisation rapide et la croissance des infrastructures dans les régions en développement.

Le segment des ascenseurs de fret devrait être le segment qui connaîtra la croissance la plus rapide au cours de la période de prévision, en raison de son installation généralisée dans les immeubles résidentiels et commerciaux de grande hauteur, entraînée par l'urbanisation rapide et la croissance des infrastructures dans les régions en développement.

- Par mécanisme

En fonction du mécanisme, le marché européen des ascenseurs est segmenté en ascenseurs à traction (à câble), ascenseurs hydrauliques, ascenseurs à courant alternatif, ascenseurs à courant continu, etc. Le segment des ascenseurs à traction devrait dominer en 2025 grâce à son efficacité énergétique, sa plage de vitesse supérieure et son installation croissante dans les immeubles de grande hauteur, notamment dans les complexes commerciaux et de bureaux.

Le segment des ascenseurs à traction devrait connaître le TCAC le plus rapide entre 2025 et 2032. Cette croissance est attribuée à ses avantages en termes de gain de place, d'efficacité énergétique accrue et d'adaptation à une large gamme de hauteurs de bâtiments, des immeubles de moyenne et grande hauteur. Ces facteurs intéressent les promoteurs et les propriétaires d'immeubles à la recherche de solutions de transport vertical durables et efficaces, compatibles avec une architecture moderne et des économies de coûts d'exploitation.

- Par vitesse

En fonction de leur vitesse, le marché européen des ascenseurs est segmenté en ascenseurs d'environ 1,0 mps (ou moins), de 1,5 à 2,0 mps, de 2,5 à 3,0 mps, de 3,5 à 4,0 mps et de 5,0 mps (ou plus). En 2025, les ascenseurs d'environ 1,0 mps (ou moins) devraient dominer en raison de leur adéquation aux immeubles résidentiels et commerciaux de moyenne hauteur, qui représentent la majorité du développement urbain européen.

Le segment des vitesses d'environ 1,0 mps (ou moins) devrait connaître le TCAC le plus élevé entre 2025 et 2032, principalement grâce à la construction continue d'immeubles de faible et moyenne hauteur, où ces vitesses sont parfaitement adéquates et rentables. Ce segment bénéficie également largement de la demande croissante d'ascenseurs résidentiels, destinés à améliorer l'accessibilité et le confort des résidences à plusieurs étages, ainsi que des efforts de modernisation continus des immeubles commerciaux et résidentiels de faible hauteur existants, qui privilégient tous la sécurité, le confort et des solutions souvent plus simples et plus abordables.

- Par composant

En termes de composants, le marché européen des ascenseurs est segmenté en matériel et services. Le segment du matériel devrait connaître la plus forte croissance grâce à l'adoption croissante de systèmes de contrôle numérique avancés, de la surveillance basée sur l'IoT et des technologies de maintenance prédictive.

Le segment du matériel devrait connaître le TCAC le plus élevé du marché européen des ascenseurs entre 2025 et 2032. Ce résultat s'explique principalement par la demande constante de nouveaux ascenseurs dans les zones en forte urbanisation et la construction d'immeubles de grande hauteur. De plus, les avancées technologiques constantes dans les composants tels que les moteurs, les systèmes de contrôle et les mécanismes de sécurité sont cruciales, car elles améliorent l'efficacité énergétique, introduisent des fonctionnalités intelligentes comme la connectivité IoT et la maintenance prédictive basée sur l'IA, et répondent aux normes de sécurité en constante évolution, autant d'éléments essentiels aux solutions de transport vertical modernes.

- Par Deck

En fonction du type d'ascenseur, le marché est segmenté en ascenseurs à un ou deux étages. Les ascenseurs à un seul étage devraient occuper la plus grande part de marché en 2025 en raison de leur simplicité, de leur faible coût d'installation et de leur présence dans la plupart des immeubles résidentiels et commerciaux de moyenne hauteur.

Le segment des ascenseurs mono-étage devrait conserver son TCAC le plus élevé du marché européen des ascenseurs au cours de la période de prévision. Cela s'explique principalement par leur large utilisation dans tous les types de bâtiments – résidentiels, commerciaux et industriels –, notamment dans les immeubles de faible et moyenne hauteur, qui représentent une part importante de la construction mondiale. Leur conception simplifiée, leurs coûts d'installation réduits et leur flexibilité d'adaptation à diverses configurations de bâtiments en font une solution économique et pratique pour un large éventail de besoins de transport vertical.

- Par capacité

En termes de capacité, le marché européen des ascenseurs est segmenté comme suit : jusqu'à 630 kg (ou moins), 630-1 050 kg, 1 050-1 600 kg, 1 600-2 000 kg, 2 000-2 500 kg et plus de 2 500 kg. Le segment des ascenseurs de 630 kg (ou moins) devrait dominer le marché en raison de l'installation massive d'ascenseurs standard dans les bâtiments de taille moyenne. Cependant, la demande d'ascenseurs de plus grande capacité est en hausse dans les hôpitaux, les centres commerciaux et les aéroports.

Le segment des ascenseurs de 630 kg (ou moins) devrait connaître une croissance rapide sur le marché européen des ascenseurs. Cette croissance est principalement due à la forte demande d'ascenseurs résidentiels, les personnes âgées recherchant une accessibilité et un confort accrus dans les résidences à plusieurs étages.

- Par élévation

En fonction de l'altitude, le marché est segmenté en ascenseurs de faible hauteur, de moyenne hauteur et de grande hauteur. Les ascenseurs de faible hauteur devraient représenter la part de marché la plus importante en 2025, en raison du développement urbain rapide et de la croissance des immeubles résidentiels à plusieurs étages et des bureaux commerciaux en Europe.

Le segment des ascenseurs de faible hauteur devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé du marché européen des ascenseurs au cours de la période de prévision. Ce chiffre est principalement alimenté par l'urbanisation croissante et la vigueur des activités de construction dans les secteurs résidentiel et commercial à l'échelle mondiale, en particulier dans les économies en développement, où les immeubles de faible et moyenne hauteur sont prédominants. Ces ascenseurs offrent des solutions de transport vertical économiques et pratiques à un large public, répondant ainsi à la demande généralisée de mobilité accessible et efficace dans les zones urbaines et périurbaines.

- Par contrôle de destination

En fonction du contrôle de destination, le marché européen des ascenseurs est segmenté en contrôle conventionnel et contrôle intelligent. En 2025, le contrôle conventionnel devrait connaître une croissance significative grâce à sa capacité à optimiser l'affectation des ascenseurs et à réduire les temps d'attente, en particulier dans les immeubles dotés de plusieurs ascenseurs et d'un volume de passagers élevé.

Le segment des commandes conventionnelles devrait connaître le TCAC le plus élevé sur le marché européen des ascenseurs entre 2025 et 2032. Ce marché connaît actuellement une forte évolution vers les systèmes de commande intelligents.

- Par type de porte

Selon le type de porte, le marché est segmenté en portes automatiques, portes coulissantes, portes manuelles, portes battantes, etc. En 2025, le segment des portes automatiques devrait dominer grâce à sa sécurité, sa facilité d'accès et son installation croissante dans les secteurs résidentiel et commercial. Les portes manuelles restent prédominantes dans les projets d'infrastructures à petit budget ou en milieu rural.

Le segment des portes automatiques devrait connaître la croissance la plus rapide sur le marché européen des ascenseurs au cours de la période de prévision. Cette croissance s'explique par plusieurs facteurs clés : la demande constante de confort et d'accessibilité accrue dans tous les types de bâtiments, du résidentiel au commercial. Les portes automatiques offrent un fonctionnement fluide et mains libres, un atout précieux pour le confort et la sécurité des utilisateurs, notamment dans les environnements à forte fréquentation. De plus, l'accent croissant mis sur l'hygiène et les solutions sans contact, accéléré par les récentes préoccupations sanitaires en Europe, stimule considérablement l'adoption des portes automatiques, car elles minimisent les points de contact physique au sein des ascenseurs.

- Par utilisation finale

En fonction de l'utilisation finale, le marché européen des ascenseurs est segmenté en secteurs commercial, résidentiel et industriel. Le segment commercial devrait dominer le marché en 2025 en raison de l'augmentation du nombre de complexes résidentiels de grande hauteur.

Le segment commercial devrait connaître le TCAC le plus élevé du marché européen des ascenseurs entre 2025 et 2032. Ce phénomène s'explique principalement par l'urbanisation mondiale continue et la demande croissante d'immeubles commerciaux modernes de grande hauteur, notamment des bureaux, des centres commerciaux, des hôtels et des plateformes de transport. Le besoin de transports verticaux efficaces dans ces environnements à forte fréquentation, associé à l'adoption croissante de systèmes d'ascenseurs intelligents et économes en énergie qui améliorent la sécurité et l'expérience utilisateur, stimule l'expansion de ce segment.

Analyse régionale du marché européen des ascenseurs

- Le marché européen des ascenseurs était évalué à environ 15,43 milliards de dollars US en 2024 et devrait croître à un TCAC de plus de 7,2 % entre 2025 et 2032. Il est porté par l'importance accordée au développement des immeubles de grande hauteur, notamment dans les grandes villes européennes, et par un besoin croissant de systèmes d'ascenseurs économes en énergie et à la pointe de la technologie. Des pays comme l'Allemagne, le Royaume-Uni et la France y contribuent largement.

- Le marché bénéficie de l'urbanisation croissante, de l'accent mis sur la réduction de la consommation énergétique des bâtiments et de l'augmentation des migrations au sein du continent. L'intégration de l'IA pour la maintenance prédictive et l'amélioration de l'expérience utilisateur constitue une tendance majeure, parallèlement à la modernisation des systèmes d'ascenseurs et d'escaliers mécaniques existants.

- Les initiatives en matière de logement et les investissements dans les transports publics, comme ceux de la Banque européenne d’investissement pour les projets ferroviaires, stimulent encore davantage la demande .

Aperçu du marché des ascenseurs au Royaume-Uni et en Europe

Le marché britannique des ascenseurs en Europe connaît une croissance notable, portée par la vigueur du secteur de la construction, la densité urbaine croissante et la demande croissante de solutions de transport vertical modernes et performantes. L'engagement en faveur de la modernisation des infrastructures urbaines, notamment l'intégration de l'IA pour la surveillance des données en temps réel et la maintenance prédictive, est un facteur clé. Les ascenseurs à traction sans local des machines sont particulièrement prisés en raison de leur conception compacte et économe en énergie, en phase avec les initiatives de construction durable. Les projets d'infrastructures de grande envergure contribuent également à la demande de transport vertical avancé.

Aperçu du marché des ascenseurs en Allemagne et en Europe

Le marché allemand des ascenseurs en Europe est en pleine expansion grâce à la vigueur de l'économie du pays, aux exigences élevées des consommateurs en matière de qualité et de durabilité dans la construction, et au vieillissement important de la population qui exige des solutions de mobilité améliorées. L'urbanisation rapide et l'augmentation des activités de construction, notamment dans les secteurs résidentiel et commercial, stimulent la demande. Les plans gouvernementaux de modernisation des infrastructures et de soutien à la construction de nouveaux logements devraient dynamiser considérablement le marché. Les avancées technologiques, telles que les ascenseurs intelligents dotés de capacités IoT, les systèmes écoénergétiques et la maintenance prédictive basée sur l'IA, transforment le secteur. La tendance vers des solutions durables et écoénergétiques est également très répandue.

Part de marché des ascenseurs en Europe

L'industrie des ascenseurs est principalement dirigée par des entreprises bien établies, notamment :

- Ascenseurs TK (Allemagne)

- Hitachi, Ltd. (Japon)

- Schindler (Suisse)

- Otis Worldwide Corporation (États-Unis)

- TOSHIBA CORPORATION (Japon)

- KONE Corporation (Finlande)

- HYUNDAIELEVATOR CO.,LTD (Corée du Sud)

- CANNY ELEVATOR CO., LTD (Chine)

- KLEEMANN (Grèce)

- Wittur (Allemagne)

- Fujitec Co. Ltd. (Japon)

- Télésiège Cibes (Suède)

- Stannah (Royaume-Uni)

- Gulf Elevators (Arabie saoudite)

- Sodimas (France)

- American Crescent Elevator Manufacturing (États-Unis)

- Mitsubishi Elevator India Pvt Ltd (Inde)

- Zhejiang Meilun Elevator Co., Ltd. (Chine)

- GEDA Original (Allemagne)

- Ascenseur Garaventa (Canada)

- Schmitt + Sohn (Allemagne)

- Bunse-Aufzüge GmbH (Allemagne)

- Nationwide Lifts (États-Unis)

- Stag Home Elevators LLP. (Inde)

- EKA (Inde)

- Johnsonlifts (Inde)

- Ascenseur sur mesure (États-Unis)

- SUZHOU LG ELEVATOR CO., LTD. (Chine)

- Ascenseurs Vintec (Inde)

- AVT Beckett (Royaume-Uni)

Derniers développements sur le marché européen des ascenseurs

- En juin 2025, TK Elevator a remporté un important contrat pour la fourniture, l'installation et la maintenance de 55 passerelles d'embarquement passagers (PBB) pour l'agrandissement du terminal 2 de l'aéroport international de Koweït (lot n° 3). Ces passerelles, conçues sur mesure, accueilleront tous types d'avions et amélioreront la circulation des passagers et l'efficacité opérationnelle. Ce contrat renforce la présence de TKE au Moyen-Orient et son rôle de fournisseur leader de solutions aéroportuaires.

- En juillet 2025, Hitachi et QST ont achevé avec succès le prototype de la cible verticale externe du divertor du réacteur à fusion ITER. Ce composant a passé avec succès le test de certification de l'organisation ITER, marquant une étape clé vers la réalisation de l'énergie de fusion, une solution prometteuse aux défis énergétiques et environnementaux de l'Europe. Cette réussite souligne l'innovation japonaise dans les technologies thermiques et structurelles de haute précision. Cette approbation officielle témoigne de la confiance de l'Europe dans les capacités d'ingénierie avancées d'Hitachi et de QST.

- En avril 2025, Schindler a attribué un contrat pour les ascenseurs et les escaliers mécaniques du SkyTrain de Surrey Langley au Canada (4 avril 2024). Dans le cadre d'une collaboration stratégique en matière d'infrastructures, Schindler fournira 29 ascenseurs et 31 escaliers mécaniques pour le prolongement du SkyTrain de Surrey Langley, en Colombie-Britannique. Ce projet renforce la présence de Schindler dans le secteur des infrastructures publiques nord-américaines, renforce son rôle dans la mobilité urbaine et consolide sa réputation de fournisseur fiable de solutions de transport vertical pour les réseaux de transport en commun à forte demande.

- En août 2024, Schindler remporte le projet The Avenues – Riyad, Arabie saoudite (13 août 2024) – Dans le cadre d'un important projet de développement immobilier et d'infrastructures, Schindler Olayan fournira 293 ascenseurs, escaliers mécaniques et trottoirs roulants pour la première phase de The Avenues – Riyad, un vaste projet polyvalent de 1,8 million de mètres carrés. Ce projet renforce la présence de Schindler au Moyen-Orient et démontre sa capacité à fournir des solutions de mobilité performantes et à grande échelle pour des environnements urbains complexes.

- En juillet 2024, Otis s'est associé à Tatweer Misr pour fournir des solutions de mobilité verticale intelligentes à de grands projets urbains tels qu'Il Monte Galala, Fouka Bay et Bloomfields en Égypte. Cette collaboration stratégique renforce la présence d'Otis dans la région MENA et démontre son leadership dans les technologies d'ascenseurs intelligents et durables, soutenant des projets d'infrastructures modernes et de grande envergure.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.