Europe Fat Replacers Market

Taille du marché en milliards USD

TCAC :

%

USD

2.74 Billion

USD

4.43 Billion

2024

2032

USD

2.74 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.74 Billion | |

| USD 4.43 Billion | |

| % | |

|

Segmentation du marché européen des substituts de matières grasses, par type (glucides, protéines et lipides), origine (végétale et animale), catégorie (clean label et conventionnel), forme (liquide et sèche), application (boulangerie, produits laitiers, sauces, soupes et vinaigrettes, plats cuisinés, aliments transformés, confiserie, viande transformée, aliments fonctionnels et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des substituts de graisse

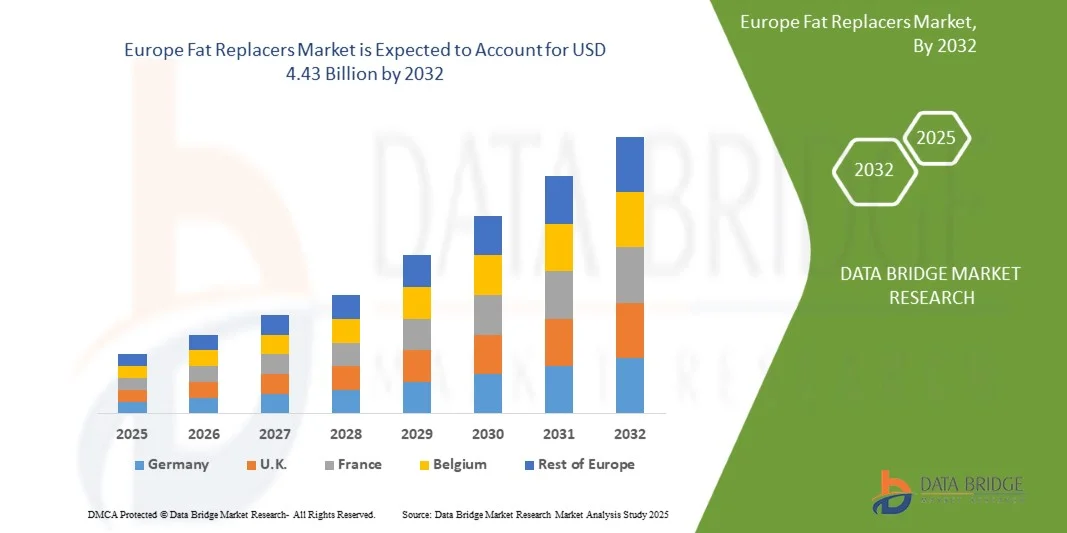

- La taille du marché européen des substituts de graisse était évaluée à 2,74 milliards USD en 2024 et devrait atteindre 4,43 milliards USD d'ici 2032 , à un TCAC de 6,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des consommateurs pour des produits alimentaires à faible teneur en matières grasses et en calories, la sensibilisation croissante à la santé et les préoccupations croissantes concernant l'obésité et les maladies cardiovasculaires.

- L’expansion de l’industrie des aliments et boissons fonctionnels, ainsi que les innovations dans les technologies de remplacement des matières grasses, favorisent également l’adoption dans les secteurs de la boulangerie, des produits laitiers et des aliments transformés.

Analyse du marché européen des substituts de graisse

- L’attention croissante portée par les autorités réglementaires à l’étiquetage nutritionnel et aux formulations alimentaires plus saines encourage les fabricants à incorporer des substituts de graisse dans une large gamme de produits.

- L'augmentation des investissements en R&D et des collaborations entre les entreprises d'ingrédients alimentaires et les instituts de recherche favorise le développement de solutions avancées de remplacement des graisses avec un goût et une texture améliorés.

- L'Allemagne a dominé le marché européen des substituts de matières grasses avec la plus grande part de revenus de 38,5 % en 2024, grâce à une forte demande des consommateurs pour des produits alimentaires faibles en matières grasses, propres et fonctionnels, ainsi qu'à l'accent réglementaire mis sur l'étiquetage nutritionnel et la prévention de l'obésité.

- Le Royaume-Uni devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché européen des substituts de matières grasses en raison du comportement croissant des consommateurs soucieux de leur santé, de la demande croissante d'aliments faibles en matières grasses et de produits propres, et d'une forte croissance dans les segments des aliments fonctionnels et de commodité.

- Le segment des glucides a représenté la plus grande part de marché en 2024, grâce à son utilisation répandue dans les secteurs de la boulangerie, des produits laitiers et des aliments transformés. Les substituts de matières grasses à base de glucides offrent des fonctionnalités similaires à celles des matières grasses, notamment en termes de texture, de sensation en bouche et de rétention d'eau, ce qui en fait un choix privilégié pour les fabricants de produits alimentaires à la recherche d'alternatives allégées.

Portée du rapport et segmentation du marché européen des substituts de graisse

|

Attributs |

Informations clés sur le marché des substituts de graisse en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des substituts de graisse

Demande croissante de produits alimentaires faibles en matières grasses et à étiquette propre

- La préférence croissante pour une alimentation plus saine transforme le marché des substituts de matières grasses en favorisant l'adoption d'alternatives faibles en matières grasses et en calories dans les aliments transformés. Les consommateurs recherchent des produits qui préservent le goût et la texture tout en favorisant leur bien-être, ce qui stimule l'innovation dans les secteurs de la boulangerie, des produits laitiers et des plats préparés. Cette tendance encourage également les fabricants de produits alimentaires à expérimenter des ingrédients multifonctionnels capables d'améliorer simultanément le profil nutritionnel et l'attrait sensoriel.

- La tendance croissante des produits « clean label » accélère l'utilisation de substituts de matières grasses naturels, notamment dans les aliments fonctionnels et enrichis. Cette évolution est également soutenue par les initiatives réglementaires favorisant la transparence nutritionnelle et la sensibilisation des consommateurs à leur consommation de matières grasses, ce qui stimule la croissance du marché. De plus, les fabricants investissent en R&D pour créer des mélanges reproduisant les performances des matières grasses traditionnelles tout en respectant l'étiquetage, répondant ainsi aux attentes des consommateurs et des autorités réglementaires.

- La capacité des substituts de matières grasses à améliorer la texture, la rétention d'eau et la sensation en bouche dans les formules allégées les rend attractifs pour les fabricants de produits alimentaires. Leurs avantages fonctionnels contribuent à maintenir la qualité du produit et son acceptation par les consommateurs, permettant ainsi une adoption plus large dans de nombreuses catégories alimentaires. Face à une concurrence accrue, les entreprises s'attachent à améliorer l'équivalence sensorielle avec les produits entiers, garantissant ainsi que les produits allégés ne compromettent ni le goût ni l'apparence.

- Par exemple, en 2023, plusieurs entreprises européennes de boulangerie et de produits laitiers ont enregistré une hausse de leurs ventes après avoir intégré des substituts de matières grasses à base de glucides et de protéines à leurs produits populaires, témoignant d'une préférence accrue des consommateurs pour des options plus saines et savoureuses. Ces succès ont incité à investir davantage dans des solutions innovantes de substituts de matières grasses, qui peuvent être étendues aux sauces, aux soupes et aux charcuteries, améliorant ainsi leur pénétration sur le marché.

- Alors que la demande de substituts de matières grasses augmente, la croissance à long terme repose sur l'innovation continue, l'optimisation des coûts et la sensibilisation des consommateurs. Les fabricants doivent privilégier des solutions évolutives et des fonctionnalités multi-applications pour tirer pleinement parti de ce marché en pleine expansion. De plus, la collaboration avec les fournisseurs d'ingrédients et les technologues agroalimentaires est essentielle pour relever les défis de formulation et garantir l'homogénéité des gammes de produits.

Dynamique du marché européen des substituts de graisse

Conducteur

Comportement des consommateurs soucieux de leur santé et soutien réglementaire aux aliments à teneur réduite en matières grasses

- La sensibilisation croissante des consommateurs européens aux questions de santé incite les fabricants à reformuler leurs produits en utilisant des substituts de matières grasses, réduisant ainsi les calories et favorisant la santé cardiaque. Cela stimule la demande d'alternatives à base de glucides, de protéines et de lipides dans les aliments transformés. De plus, la multiplication des programmes de bien-être et des campagnes d'éducation nutritionnelle renforce la volonté des consommateurs d'adopter des options allégées en matières grasses.

- Les préoccupations croissantes concernant l'obésité et les maladies cardiovasculaires incitent les initiatives publiques et privées à promouvoir les produits allégés et « clean label ». Les substituts de matières grasses sont reconnus comme des ingrédients clés pour respecter ces recommandations nutritionnelles. Les acteurs du marché réagissent en développant des ingrédients multifonctionnels qui répondent aux exigences nutritionnelles et sensorielles, garantissant ainsi une meilleure acceptation par les consommateurs.

- Les réglementations gouvernementales et les normes d'étiquetage volontaire renforcent le marché en encourageant la transparence des informations nutritionnelles, ce qui renforce la confiance des consommateurs et l'adoption de produits allégés en matières grasses. Cela inclut des politiques de réduction des acides gras trans, d'étiquetage des calories et d'allégations santé, qui favorisent collectivement l'intégration des substituts de matières grasses dans l'alimentation courante.

- Par exemple, en 2022, plusieurs pays européens ont mis en œuvre des politiques limitant les acides gras trans et favorisant les formules allégées, ce qui a considérablement accru l'incorporation de substituts de matières grasses dans les produits alimentaires commerciaux. Ces réglementations ont également encouragé la recherche d'alternatives végétales et protéiques, favorisant ainsi l'innovation dans le domaine des substituts de matières grasses fonctionnels et « clean label ».

- Si la sensibilisation des consommateurs à la santé et le soutien réglementaire soutiennent la croissance, des investissements continus dans l'innovation produit, l'amélioration du goût et les applications multifonctionnelles sont essentiels pour maintenir la dynamique du marché. La collaboration avec les instituts de R&D et les universités aide les entreprises à développer des substituts de matières grasses de nouvelle génération, répondant aux attentes changeantes des consommateurs et aux normes industrielles.

Retenue/Défi

Coûts de production élevés et limitations techniques de formulation

- Les substituts de matières grasses avancés, notamment ceux à base de protéines et de glucides, impliquent souvent des coûts de production plus élevés que les matières grasses traditionnelles, ce qui limite leur adoption par les PME agroalimentaires. Cet obstacle financier affecte la pénétration du marché dans les segments sensibles aux coûts. De plus, les fluctuations des prix des matières premières peuvent impacter la rentabilité, incitant les fabricants à explorer des alternatives rentables sans compromettre la fonctionnalité.

- Des limitations fonctionnelles, telles que la stabilité à haute température ou dans des conditions de transformation spécifiques, peuvent restreindre l'utilisation des substituts de matières grasses dans certaines applications de boulangerie, de viande et d'aliments transformés. Les fabricants doivent optimiser leurs formulations pour surmonter ces difficultés. Des recherches sont en cours pour améliorer l'émulsification, la stabilité à la conservation et la tolérance à la chaleur des substituts de matières grasses afin d'élargir leur champ d'application à diverses matrices alimentaires.

- Les incohérences de la chaîne d'approvisionnement, notamment la disponibilité de sources végétales ou animales de haute qualité, peuvent affecter la continuité de la production et l'évolutivité. La dépendance aux ingrédients importés peut accroître les coûts et limiter l'adoption généralisée. Les perturbations causées par des facteurs géopolitiques, l'impact du climat sur les cultures ou les problèmes logistiques peuvent accentuer les incertitudes d'approvisionnement, rendant ainsi indispensables des stratégies d'approvisionnement robustes.

- Par exemple, en 2023, plusieurs entreprises européennes de produits laitiers et de confiserie ont signalé des retards dans le lancement de leurs variantes allégées en matières grasses, en raison de difficultés d'approvisionnement en substituts de matières grasses à base de protéines, ce qui a impacté les délais de production et la réactivité du marché. Ces retards ont mis en évidence le besoin crucial de diversifier les sources d'approvisionnement et de renforcer les partenariats avec les fournisseurs d'ingrédients.

- Alors que les innovations technologiques améliorent progressivement la fonctionnalité et la rentabilité, relever les défis de formulation et garantir un approvisionnement régulier demeurent essentiels à une croissance soutenue du marché en Europe. Les entreprises investissent de plus en plus dans la production pilote et les technologies de co-traitement afin de maintenir un approvisionnement continu et évolutif en substituts de matières grasses conformes aux normes industrielles.

Portée du marché européen des substituts de graisse

Le marché est segmenté en fonction du type, de la source, de la catégorie, de la forme et de l’application.

- Par type

En Europe, le marché des substituts de matières grasses est segmenté en fonction du type de produit : à base de glucides, de protéines et de matières grasses. En 2024, le segment des substituts de matières grasses a représenté la plus grande part de chiffre d'affaires, grâce à son utilisation répandue dans les secteurs de la boulangerie, des produits laitiers et des aliments transformés. Les substituts de matières grasses à base de glucides offrent des fonctionnalités similaires à celles des matières grasses, notamment en termes de texture, de sensation en bouche et de rétention d'eau, ce qui en fait un choix privilégié pour les fabricants de produits alimentaires à la recherche d'alternatives allégées.

Le segment des protéines devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de produits riches en protéines et faibles en matières grasses sur les marchés de l'alimentation fonctionnelle et de la nutrition. Les substituts de matières grasses à base de protéines sont particulièrement prisés pour leur capacité à améliorer la satiété et à soutenir les initiatives « clean label », tout en offrant des avantages texturaux et émulsifiants dans diverses applications.

- Par source

En fonction de leur provenance, le marché européen des substituts de matières grasses est segmenté en deux catégories : végétale et animale. En 2024, le segment végétal détenait la plus grande part de chiffre d'affaires, stimulé par la préférence croissante des consommateurs pour les produits végétaliens et « clean label ». Les substituts de matières grasses d'origine végétale sont largement utilisés en boulangerie, en produits laitiers et en aliments fonctionnels, offrant des bienfaits pour la santé, tels qu'une réduction du cholestérol et des graisses saturées, tout en préservant la qualité du produit.

Le segment des produits d'origine animale devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande d'alternatives riches en protéines et faibles en matières grasses dans les produits laitiers et les viandes transformées. Les substituts de matières grasses d'origine animale offrent d'excellentes propriétés texturales, émulsifiantes et gustatives, ce qui les rend adaptés aux produits alimentaires haut de gamme et fonctionnels.

- Par catégorie

En Europe, le marché des substituts de matières grasses est segmenté en deux catégories : clean label et conventionnel. Le segment conventionnel détenait la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation de longue date dans les aliments transformés et la boulangerie. Les substituts de matières grasses conventionnels offrent des solutions rentables et une fonctionnalité fiable pour une large gamme de produits alimentaires.

Le segment des produits « clean label » devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante des consommateurs pour des ingrédients naturels et peu transformés. Les substituts de matières grasses « clean label » sont privilégiés dans les secteurs de la boulangerie, des produits laitiers et des plats préparés, favorisant la transparence et des choix sains, sans compromis sur le goût ni la texture.

- Par formulaire

En Europe, le marché des substituts de matières grasses se divise en deux catégories : liquides et secs. En 2024, le segment liquide a représenté la plus grande part de marché, grâce à sa facilité d'incorporation dans les sauces, soupes, vinaigrettes et aliments transformés. Les substituts de matières grasses liquides offrent une texture onctueuse, une bonne rétention d'humidité et une sensation en bouche améliorée, ce qui les rend adaptés à la production alimentaire à grande échelle.

Le segment des matières grasses sèches devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une utilisation croissante dans les secteurs de la boulangerie, de la confiserie et de la charcuterie. Les substituts de matières grasses sèches offrent une stabilité, une durée de conservation et une facilité de fabrication améliorées, tout en favorisant le développement de produits allégés et clean label.

- Par application

En fonction des applications, le marché européen des substituts de matières grasses est segmenté en boulangerie, produits laitiers, sauces, soupes et vinaigrettes, plats préparés, aliments transformés, confiserie, charcuterie, aliments fonctionnels, etc. En 2024, le segment de la boulangerie détenait la plus grande part de chiffre d'affaires, stimulé par une forte demande de produits de boulangerie et de snacks allégés en matières grasses. Les substituts de matières grasses utilisés en boulangerie offrent structure, moelleux et rétention d'humidité, imitant ainsi fidèlement les matières grasses traditionnelles.

Le segment des aliments fonctionnels devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une sensibilisation croissante aux questions de santé et une demande croissante de produits riches en nutriments et faibles en calories. Les aliments fonctionnels utilisent des substituts de matières grasses pour conserver une texture et des propriétés sensorielles optimales tout en répondant aux objectifs diététiques et nutritionnels, ce qui les rend de plus en plus populaires auprès des consommateurs soucieux de leur santé.

Analyse régionale du marché européen des substituts de graisse

- L'Allemagne a dominé le marché européen des substituts de matières grasses avec la plus grande part de revenus de 38,5 % en 2024, grâce à une forte demande des consommateurs pour des produits alimentaires faibles en matières grasses, propres et fonctionnels, ainsi qu'à l'accent réglementaire mis sur l'étiquetage nutritionnel et la prévention de l'obésité.

- Les consommateurs allemands apprécient grandement les avantages fonctionnels et sensoriels offerts par les substituts à base de glucides, de protéines et de lipides, qui maintiennent la texture, la sensation en bouche et l'humidité tout en réduisant la teneur en matières grasses.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, des populations urbanisées et des pratiques de fabrication alimentaire technologiquement avancées, établissant les substituts de matières grasses comme une solution privilégiée dans les secteurs de la boulangerie, des produits laitiers et des aliments transformés.

Aperçu du marché britannique des substituts de graisse

Le marché britannique des substituts de matières grasses devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la tendance croissante d'une consommation saine et la demande croissante de produits alimentaires allégés, clean label et fonctionnels. Les préoccupations des consommateurs concernant l'obésité, le cholestérol et la santé cardiovasculaire incitent les fabricants à reformuler leurs produits de boulangerie, de produits laitiers et de produits transformés en utilisant des substituts de matières grasses avancés. De plus, la solide infrastructure de vente au détail et de commerce électronique du pays facilite une distribution et une accessibilité plus larges des produits allégés.

Part de marché des substituts de graisse en Europe

L'industrie européenne des substituts de matières grasses est principalement dirigée par des entreprises bien établies, notamment :

- Kerry (Irlande)

- ULRICK&SHORT (Royaume-Uni)

- Tate & Lyle (Royaume-Uni)

- BENEO (Allemagne)

- JELU-WERK J. Ehrler GmbH & Co. KG (Allemagne)

- Corbion (Pays-Bas)

- AVEBE (Pays-Bas)

- Roquette Frères (France)

- Agrana Beteiligungs-AG (Autriche)

- Südzucker AG (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.