Europe Frozen Fruits And Vegetables Market

Taille du marché en milliards USD

TCAC :

%

USD

21.29 Billion

USD

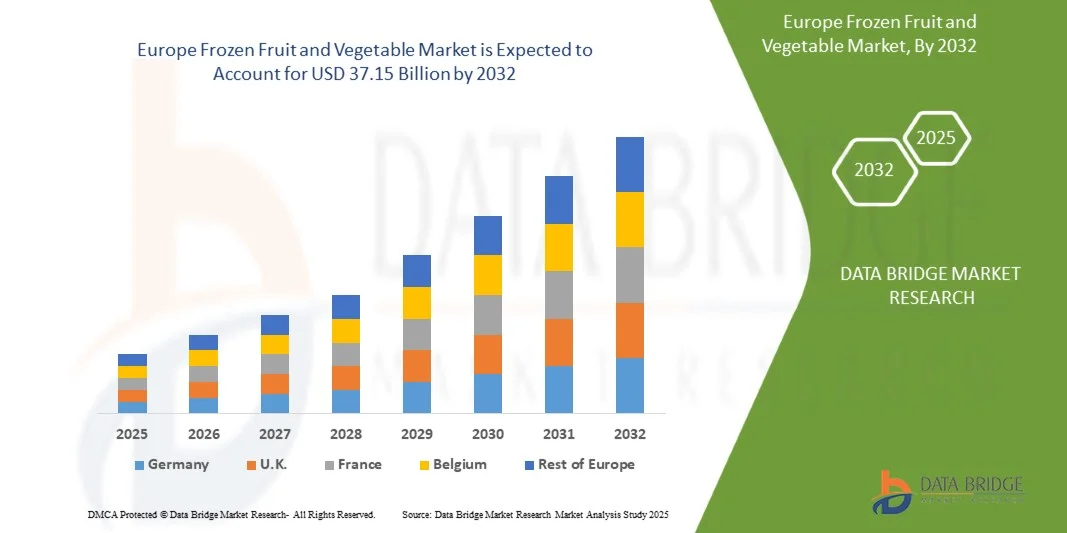

37.15 Billion

2025

2033

USD

21.29 Billion

USD

37.15 Billion

2025

2033

| 2026 –2033 | |

| USD 21.29 Billion | |

| USD 37.15 Billion | |

| % | |

|

Marché européen des fruits et légumes surgelés, par type (légumes surgelés, fruits surgelés), par catégorie (biologique, conventionnel), par technologie (surgélation instantanée/surgélation individuelle rapide (IQF), surgélation sur bande, surgélation assistée par haute pression et autres), par utilisateur final (secteur de la restauration, secteur des ménages/de la vente au détail), par canal de distribution (détaillants en magasin, détaillants hors magasin) - Tendances du secteur et prévisions jusqu'en 2032.

Taille du marché européen des fruits et légumes surgelés

- Le marché européen des fruits et légumes surgelés était évalué à 21,29 milliards de dollars en 2024 et devrait atteindre 37,15 milliards de dollars d'ici 2032, avec un TCAC de 7,3 % au cours de la période de prévision.

- Le marché est principalement tiré par la hausse de la prévalence du cancer, l'augmentation des dépenses de santé et la sensibilisation croissante aux options de traitement avancées. L'expansion des réseaux hospitaliers, des centres de traitement du cancer spécialisés et un meilleur accès aux thérapies innovantes soutiennent davantage le développement du marché.

- Cette croissance est alimentée par des facteurs tels que les initiatives gouvernementales promouvant le diagnostic précoce du cancer, l'adoption de thérapies ciblées et d'immunothérapies, et l'augmentation des investissements des sociétés pharmaceutiques internationales et locales, qui, collectivement, stimulent la demande et l'accessibilité des médicaments oncologiques à travers le Mexique.

Analyse du marché européen des fruits et légumes surgelés

- Le marché des fruits et légumes surgelés connaît une croissance soutenue, portée par l'urbanisation croissante et l'adoption accrue d'un mode de vie sain, la consommation croissante d'aliments en conserve et surgelés, la population végétalienne croissante qui devrait stimuler la croissance du marché, et l'expansion des magasins de proximité.

- Cependant, le gaspillage important de fruits et légumes et le manque d'infrastructures de chaîne du froid demeurent des freins majeurs, tandis que la digitalisation du secteur de la distribution, la multiplication des initiatives des fabricants de fruits et légumes surgelés, la demande croissante de fruits et légumes à longue durée de conservation et les progrès des technologies de congélation permettant de préserver leur qualité offrent d'importantes perspectives de croissance.

- L'Italie devrait dominer le marché des fruits et légumes surgelés en 2025, avec une part de marché de 15,08 %. Cette domination s'appuie sur un climat favorable à la culture tout au long de l'année, des infrastructures agricoles performantes, une forte capacité de production et des réseaux d'exportation et de distribution bien établis. Par ailleurs, la hausse de la consommation intérieure et la demande croissante d'aliments pratiques et sains renforcent encore la position de leader de l'Italie sur ce marché.

- Le Royaume-Uni devrait être la région connaissant la croissance la plus rapide sur le marché des fruits et légumes surgelés au cours de la période prévisionnelle, avec un TCAC de 8,4 %, alimenté par la demande croissante des consommateurs pour des options alimentaires pratiques et saines, l'expansion des chaînes de vente au détail modernes, l'augmentation des investissements dans les installations de stockage frigorifique et de transformation, et un soutien gouvernemental important au secteur agroalimentaire.

- Le segment des légumes surgelés devrait dominer le marché des fruits et légumes surgelés avec une part de marché de 90,20 % en 2025, grâce à leur large disponibilité, leur prix abordable, leur longue durée de conservation et leur utilisation intensive dans l'alimentation quotidienne et la restauration. La préférence croissante des consommateurs pour des aliments pratiques, prêts à cuisiner et riches en nutriments renforce encore la position dominante de ce segment sur le marché.

Portée du rapport et segmentation du marché européen des fruits et légumes surgelés

|

Attributs |

Aperçu du marché européen des fruits et légumes surgelés |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché européen des fruits et légumes surgelés

« Progrès des technologies de congélation pour préserver la qualité des fruits et légumes »

- La congélation est l'une des méthodes de conservation des fruits et légumes les plus anciennes et les plus utilisées, car elle permet de préserver le goût, la texture et la valeur nutritionnelle des fruits et légumes mieux que toute autre méthode.

- Le procédé de congélation combine les effets bénéfiques des basses températures auxquelles les micro-organismes ne peuvent pas se développer, la réduction des réactions chimiques et le ralentissement des réactions métaboliques cellulaires.

- L'industrie des fruits et légumes surgelés repose en grande partie sur les sciences et technologies modernes. Depuis les premiers développements historiques en matière de congélation des fruits et légumes, la commercialisation et l'utilisation de cette technologie sont aujourd'hui influencées par une combinaison de plusieurs facteurs. La croissance future de ce secteur sera principalement déterminée par des facteurs économiques et technologiques.

- La congélation isochore (CSI) est une nouvelle technologie de refroidissement permettant la conservation des aliments et des légumes à des températures inférieures à zéro sans formation de glace. La méthode de refroidissement isochore (volume constant) représente la technologie standard de réfrigération alimentaire utilisant le refroidissement isobare (pression constante). La CSI est considérée comme une méthode de congélation par compression, dans laquelle la pression augmente lorsque la température descend en dessous d'un volume constant.

En octobre 2023, une étude menée par le Service de recherche agricole (ARS) du département de l'Agriculture des États-Unis et l'Université de Californie à Berkeley a démontré que la congélation isochore préservait mieux la structure cellulaire et la couleur de fruits et légumes comme les tomates et les myrtilles que les méthodes de congélation traditionnelles. Une étude publiée dans la revue Sustainable Food Technology (2023) a par ailleurs confirmé que la congélation isochore permettait de réduire la consommation d'énergie jusqu'à 20 % par rapport à la congélation conventionnelle.

- L'air liquide est une autre technologie capable de répondre à toute la gamme des services de la chaîne du froid – fournissant le froid pour la surgélation rapide et d'autres formes de transformation des aliments, le stockage frigorifique et la réfrigération pour le transport.

En janvier 2024, Air Products and Chemicals, Inc. et Linde plc ont annoncé la mise en œuvre à l'échelle pilote de systèmes de congélation à air liquide pour soutenir une infrastructure de chaîne du froid durable en Europe.

La congélation par hydrofluidisation (HF) est essentiellement une forme de congélation par immersion. Elle peut être considérée comme analogue à la congélation par impact de liquide.

Dynamique du marché européen des fruits et légumes surgelés

Conducteur

« Expansion des dépanneurs »

- Avec la popularisation du télétravail, le temps passé à domicile a également augmenté. Par conséquent, les produits surgelés, notamment ceux qui misent sur la praticité et la simplicité des commerces de proximité, gagnent en popularité, ce qui stimule la croissance du marché des fruits et légumes surgelés.

- Quand le temps et l'inspiration manquent, rien de tel qu'un passage à l'épicerie du coin pour acheter des fruits et légumes surgelés. C'est ainsi que les commerçants de ces magasins maintiennent le secteur des surgelés en tête.

- Par ailleurs, les supérettes recherchent de nouvelles opportunités, comme la vente de fruits et légumes surgelés. De plus, l'élargissement de la gamme de fruits et légumes surgelés dans les supérettes devrait prochainement accroître leur part de revenus.

- Par conséquent, plus d'un tiers des entreprises ont augmenté leur capacité de congélation pour répondre à la demande. Les hausses les plus importantes ont été observées pour les fruits surgelés, ce qui en fait un moteur majeur du marché des fruits et légumes surgelés. En octobre 2024, 7-Eleven prévoit de fermer 444 magasins peu performants et de recentrer son offre sur des produits alimentaires de haute qualité, notamment des produits de boulangerie frais, des options en libre-service et des boissons de spécialité comme l'expresso et le latte.

- En janvier 2023, les ventes de produits surgelés aux États-Unis ont augmenté de 8,6 % en 2022, atteignant 72,2 milliards de dollars. Les ventes en volume sont restées supérieures de 5 % aux niveaux pré-pandémiques, ce qui témoigne d'un intérêt soutenu des consommateurs pour les produits surgelés.

- En avril 2022, selon Fuels Market News, les ventes de plats préparés, qui représentent 66,7 % du chiffre d'affaires du secteur de la restauration, ont progressé de 25,9 % en 2021 et étaient supérieures de 15,2 % à celles de 2019, tandis que les ventes de boissons glacées distribuées en vrac ont augmenté de 5,8 %.

Retenue/Défi

« Augmentation du gaspillage de fruits et légumes »

- Face à la croissance démographique et à l'évolution des modes de vie, la production et la transformation des cultures horticoles, comme les fruits et légumes, ont connu une forte augmentation afin de répondre à la demande croissante. Cependant, les pertes et le gaspillage importants dans les industries de la congélation et de la transformation constituent un grave problème nutritionnel, économique et environnemental.

- L'augmentation de la production et de la croissance, associée à un manque de méthodes de manutention et d'infrastructures adéquates, a entraîné d'énormes pertes et un gaspillage considérable de ces denrées alimentaires importantes, ainsi que de leurs composants, sous-produits et résidus.

- Des pertes et du gaspillage surviennent à toutes les étapes de la chaîne d'approvisionnement et de manutention, y compris lors de la récolte, du transport vers les stations d'emballage ou les marchés, du classement et du calibrage, du stockage, de la commercialisation, de la transformation et à domicile avant ou après la préparation.

- En juillet 2025, le programme britannique d'action contre les déchets et les ressources (WRAP) a indiqué que dans les économies développées, le gaspillage alimentaire des ménages reste un problème majeur, 40 % de toutes les pommes et 33 % de toutes les salades en sachet achetées au Royaume-Uni étant jetées sans être consommées.

- Un rapport du PNUE de mars 2024 soulignait que le gaspillage alimentaire provenant des fruits et légumes contribue de manière significative aux émissions de gaz à effet de serre, les pertes mondiales dues aux cultures horticoles étant estimées à environ 400 milliards de dollars par an.

Étendue du marché européen des fruits et légumes surgelés

Le marché est segmenté en fonction du type, de la catégorie, de la technologie, de l'utilisateur final et du canal de distribution.

- Par type

Le marché européen des fruits et légumes surgelés est segmenté, selon le type de produit, en légumes surgelés et fruits surgelés. En 2025, le segment des légumes surgelés devrait dominer le marché avec une part de 90,20 %, grâce à une consommation généralisée, une longue durée de conservation, une facilité de stockage et de préparation, ainsi qu'à une forte demande des ménages et du secteur de la restauration.

Le segment des légumes surgelés est celui qui connaît la croissance la plus rapide, avec un TCAC de 7,3 %, sur le marché européen des fruits et légumes surgelés, en raison de la demande croissante des consommateurs pour des options alimentaires pratiques, saines et prêtes à cuisiner, de l'adoption croissante dans le secteur de la restauration, de l'expansion des chaînes de distribution modernes et des améliorations apportées aux infrastructures de stockage frigorifique et de distribution.

- Par catégorie

Le marché européen des fruits et légumes surgelés est segmenté en deux catégories : biologiques et conventionnels. En 2025, le segment conventionnel devrait dominer le marché avec une part de 80,28 %, grâce à une plus grande disponibilité, un coût inférieur, des chaînes d’approvisionnement bien établies et une forte préférence des consommateurs pour des produits surgelés abordables et facilement accessibles, tant pour les ménages que pour le secteur de la restauration.

Le segment biologique est celui qui connaît la croissance annuelle composée la plus rapide (7,5 %) sur le marché européen des fruits et légumes surgelés, en raison de la prise de conscience croissante des consommateurs en matière de santé, de la demande accrue de produits sans produits chimiques et riches en nutriments, de l'expansion de l'agriculture biologique et de la disponibilité croissante de produits biologiques surgelés dans les circuits de distribution modernes et en ligne.

- Par la technologie

Selon la technologie utilisée, le marché européen des fruits et légumes surgelés se divise en plusieurs segments : surgélation instantanée/surgélation individuelle rapide (IQF), surgélation sur bande, surgélation assistée par haute pression et autres. En 2025, le segment de la surgélation instantanée/surgélation individuelle rapide (IQF) devrait dominer le marché avec une part de 47,82 %, grâce à sa capacité à préserver le goût, la texture et la valeur nutritionnelle naturels des fruits et légumes, à sa grande efficacité de transformation et à son adoption généralisée dans les installations de transformation alimentaire commerciales et industrielles.

La surgélation instantanée/congélation individuelle rapide (IQF) est le segment qui connaît la croissance la plus rapide avec un TCAC de 7,5 % sur le marché européen des fruits et légumes surgelés en raison de sa capacité supérieure à préserver la fraîcheur, la texture et le contenu nutritionnel, de la demande croissante des secteurs de la restauration et de la vente au détail, de l'adoption accrue par les fabricants pour les produits pratiques et des progrès de la technologie de congélation qui améliorent l'efficacité et la qualité des produits.

- Par l'utilisateur final

Selon le type d'utilisateur final, le marché européen des fruits et légumes surgelés se divise en deux segments : la restauration et la grande distribution. En 2025, le segment des hôpitaux devrait dominer le marché avec une part de 60,03 %, grâce à la demande croissante des consommateurs pour des produits surgelés pratiques et prêts à cuisiner, à leur disponibilité accrue dans les supermarchés et sur les plateformes de vente en ligne, ainsi qu'à une meilleure connaissance des bienfaits nutritionnels des fruits et légumes surgelés par les ménages.

Le secteur des ménages/de la vente au détail est le segment qui connaît la croissance la plus rapide sur le marché européen des fruits et légumes surgelés, avec un TCAC de 7,7 %, en raison de la préférence croissante des consommateurs pour des produits surgelés pratiques, prêts à cuisiner et nutritifs, de l'expansion des canaux de vente au détail modernes et du commerce électronique, de la prise de conscience croissante en matière de santé et de l'urbanisation croissante qui stimule la demande de solutions alimentaires permettant de gagner du temps.

- Par canal de distribution

Selon le canal de distribution, le marché européen des fruits et légumes surgelés se divise en deux segments : la grande distribution et la vente hors magasin. En 2025, le segment de la grande distribution devrait dominer le marché avec une part de 81,83 %, grâce à la forte présence des supermarchés et hypermarchés, à la préférence des consommateurs pour l’examen visuel des produits avant l’achat, à des chaînes d’approvisionnement bien établies et à une forte visibilité des marques dans les points de vente traditionnels.

Le segment de la vente au détail en magasin est le segment qui connaît la croissance la plus rapide, avec un TCAC de 7,4 % sur le marché européen des fruits et légumes surgelés, en raison de l'expansion rapide des chaînes de vente au détail modernes, de la préférence croissante des consommateurs pour les achats en magasin pour la qualité et la fraîcheur, d'une meilleure visibilité des produits et des promotions, et de la commodité offerte par les supermarchés et les hypermarchés pour l'achat de fruits et légumes surgelés.

Analyse régionale du marché européen des fruits et légumes surgelés

- L'Italie devrait dominer le marché des fruits et légumes surgelés avec la plus grande part de revenus (15,08 %) en 2025, grâce à un climat favorable à la culture tout au long de l'année, une capacité de production élevée, des chaînes d'approvisionnement bien établies, une infrastructure d'exportation solide et une consommation intérieure croissante de fruits et légumes surgelés.

- Le Royaume-Uni devrait être la région connaissant la croissance la plus rapide sur le marché des fruits et légumes surgelés au cours de la période prévisionnelle, avec un TCAC de 8,4 %, alimenté par la demande croissante des consommateurs pour des options alimentaires pratiques et saines, l'expansion des canaux de vente au détail modernes et de commerce électronique, les investissements croissants dans les infrastructures de stockage frigorifique et de transformation, et les initiatives gouvernementales de soutien au secteur agroalimentaire.

Analyse du marché italien des fruits et légumes surgelés

Le marché italien des fruits et légumes surgelés joue un rôle important dans le paysage européen du traitement du cancer, grâce à un climat favorable à la culture tout au long de l'année, une capacité de production à grande échelle, des réseaux de distribution performants, une demande croissante des consommateurs pour des options alimentaires pratiques et saines, et une adoption croissante des canaux de vente au détail modernes et du commerce électronique.

Analyse du marché britannique des fruits et légumes surgelés

Le marché britannique des fruits et légumes surgelés devrait connaître une croissance régulière, soutenue par un environnement agricole favorable, de solides capacités de production et d'exportation, une demande croissante des consommateurs pour des produits surgelés pratiques et nutritifs, et le développement des infrastructures modernes de vente au détail et de chaîne du froid.

Les principaux acteurs du marché sont :

- Grupo Virto (Espagne)

- SFI LLC. (Chine)

- Simplot Company (États-Unis)

- Twin City Foods Inc. (États-Unis)

- Goya Foods, Inc. (États-Unis)

- Alasko Foods Inc. (Canada)

- Ardo (Belgique)

- BC Frozen Foods (Canada)

- Bonduelle (France)

- Bsfoods (Pays-Bas)

- Capricorn Food Products India Ltd. (Inde)

- Ferme Cascadian biologique (États-Unis)

- Conagra Brands, Inc. (États-Unis)

- FINDUS SVERIGE AB (Suède)

- Fruktana (Macédoine du Nord)

- General Mills Inc. (États-Unis)

- Hanover Foods (États-Unis)

- HEALTHY PAC CORP (États-Unis)

- Fermes de l'île Stahlbush (États-Unis)

- SunOpta (Canada)

Dernières évolutions du marché européen des fruits et légumes surgelés

- En février 2022, JR Simplot a conclu un accord pluriannuel avec Kraft Heinz. Cet accord a permis à l'entreprise d'accroître ses capacités de production et de distribution.

- En août 2021, Ardo a reçu le prix Voka Charter Corporate Sustainability 2021. Ce prix a permis à l'entreprise d'attirer une clientèle plus nombreuse.

- En juillet 2021, Bonduelle a agrandi son usine de légumes en conserve et surgelés et a investi 5 millions de dollars dans l'expansion de ses activités sur son site de Lebanon, en Pennsylvanie. Cela a permis à l'entreprise d'accroître sa capacité de production.

- En mai 2021, Grupo Virto a inauguré un entrepôt à rayonnages préfabriqués d'une capacité de 56 000 palettes destiné aux produits surgelés. Ce nouvel entrepôt, d'une superficie de 11 020 m² et d'une hauteur de 38 mètres, offre une capacité de stockage de 56 166 europalettes, permettant ainsi à Grupo Virto de maintenir un stock de 50 à 70 millions de kilos de produits surgelés. Cet investissement a permis à l'entreprise d'accroître sa capacité de stockage.

- En novembre 2020, SunOpta a annoncé l'agrandissement de son usine d'Alexandria, un projet auquel elle a investi 26 millions de dollars. Cet agrandissement a permis à l'entreprise d'accroître sa capacité de production.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE PAR TYPE DE MARCHÉ

2.1 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.1.4 MENACE DES SUBSTITUTS

4.1.5 RIVALITÉ INDUSTRIELLE

4.2 ANALYSE PESTEL

4.2.1 FACTEURS POLITIQUES

4.2.2 FACTEURS ÉCONOMIQUES

4.2.3 FACTEURS SOCIAUX

4.2.4 FACTEURS TECHNOLOGIQUES

4.2.5 FACTEURS ENVIRONNEMENTAUX

4.2.6 FACTEURS JURIDIQUES

4.3 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.4 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.4.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.4.1.1 COENTREPRISES

4.4.1.2 FUSIONS ET ACQUISITIONS

4.4.1.3 LICENCES ET PARTENARIATS

4.4.1.4 COLLABORATIONS TECHNOLOGIQUES

4.4.1.5 CESSIONS STRATÉGIQUES

4.4.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.4.3 STADE DE DÉVELOPPEMENT

4.4.4 ÉCHÉANCIERS ET ÉTAPES CLÉS

4.4.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.4.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.4.7 PERSPECTIVES D'AVENIR

4.5 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.5.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.5.2 RÉPONSE DE L'INDUSTRIE

4.5.3 RÔLE DU GOUVERNEMENT

4.5.4 RECOMMANDATIONS DES ANALYSTES

4.6 AVANCÉES TECHNOLOGIQUES

4.6.1 TECHNOLOGIE DE CONGÉLATION INDIVIDUELLE RAPIDE (IQF)

4.6.2 TECHNOLOGIE DE CROISSANCE CRYOGÉNIQUE

4.6.3 SYSTÈMES DE SURVEILLANCE INTELLIGENTS DE LA CHAÎNE DU FROID

4.6.4 TRAITEMENT À HAUTE PRESSION (HPP)

4.6.5 GEL D'ATMOSPHÈRE MODIFIÉE (MAF)

4.6.6 TECHNIQUES DE BLANCHIMENT AVANCÉES

4.7 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.7.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.7.2 PROCESSUS DE FABRICATION

4.7.3 MARKETING ET DISTRIBUTION

4.7.4 UTILISATEURS FINAUX

5 RÉGLEMENTATIONS

5.1 NORMES AMÉRICAINES

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 URBANISATION CROISSANTE ET ADOPTATION ACCRUE D'UN MODE DE VIE SAIN

6.1.2 AUGMENTATION DE LA CONSOMMATION D'ALIMENTS EN CONSERVE ET SURGELÉS

6.1.3 L'AUGMENTATION DE LA POPULATION VÉGANE DEVRAIT STIMULER LA CROISSANCE DU MARCHÉ

6.1.4 EXTENSION DES COMMERCES DE PROXIMITÉ

6.2 MESURES DE RETENUE

6.2.1 AUGMENTATION DU GASPILLAGE DE FRUITS ET DE LÉGUMES

6.2.2 MANQUE D'INFRASTRUCTURE DE CHAÎNE DU FROID

6.3 OPPORTUNITÉS

6.3.1 NUMÉRISATION DU SECTEUR DU COMMERCE DE DÉTAIL

6.3.2 NOMBRE CROISSANT D'INITIATIVES PRISE PAR LES FABRICANTS DE FRUITS ET LÉGUMES SURGELÉS

6.3.3 DEMANDE CROISSANTE DE FRUITS ET LÉGUMES À LONGUE DURÉE DE CONSERVATION

6.3.4 PROGRÈS DES TECHNOLOGIES DE CONGÉLATION POUR PRÉSERVER LA QUALITÉ DES FRUITS ET LÉGUMES

6.4 DÉFIS

6.4.1 FORTE CONCURRENCE ENTRE LES ACTEURS DU MARCHÉ

6.4.2 COÛT D'INVESTISSEMENT ÉLEVÉ POUR LA PRODUCTION DE LÉGUMES ET DE FRUITS EN CONSERVE ET SURGELÉS

7 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE

7.1 APERÇU

7.2 LÉGUMES SURGELÉS

7.3 FRUITS CONGELÉS

7.3.1 BAIES

7.3.2 PÊCHE

7.3.3 MANGUE

7.3.4 ABRICOTS

7.3.5 AVOCATS

7.3.6 KIWI

7.3.7 ANANAS

7.3.8 GRENADE

7.3.9 APPLE

7.3.10 RAISINS

7.3.11 BANANE

7.3.12 FRUITS MÉLANGÉS

7.3.13 FIGURES

7.3.14 PRUNES

7.3.15 POIRES

7.3.16 AUTRES (CERISES, LITCHIS, PAPAYE)

8 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE

8.1 APERÇU

8.2 CONVENTIONNEL

8.3 BIOLOGIQUE

9 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE

9.1 APERÇU

9.2 SURGELÉ/ SURGELÉ INDIVIDUELLEMENT (IQF)

9.3 CONGÉLATION DE LA COURROIE

9.4 CONGÉLATION ASSISTÉE PAR HAUTE PRESSION

9,5 AUTRES

10 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL

10.1 APERÇU

10.2 SECTEUR DE LA RESTAURATION

10.2.1 RESTAURANTS

10.3 CAFÉS

10.3.1 HÔTELS

10.3.2 AUTRES

10.4 SECTEUR MÉNAGE/DÉTAIL

11 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CIRCUIT DE DISTRIBUTION

11.1 APERÇU

11.2 DÉTAILLANT EN MAGASIN

11.3 DÉTAILLANTS HORS MAGASIN

11.3.1 EN LIGNE

11.3.2 SITE WEB DE L'ENTREPRISE

12 MARCHÉS EUROPÉENS DE FRUITS ET LÉGUMES SURGELÉS, PAR RÉGION

12.1 EUROPE

12.1.1 ITALIE

12.1.2 Royaume-Uni

12.1.3 ALLEMAGNE

12.1.4 FRANCE

12.1.5 ESPAGNE

12.1.6 BELGIQUE

12.1.7 PAYS-BAS

12.1.8 POLOGNE

12.1.9 RUSSIE

12.1.10 DANEMARK

12.1.11 SUÈDE

12.1.12 SUISSE

12.1.13 TURQUIE

12.1.14 RESTE DE L'EUROPE

13 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAYSAGE DE L'ENTREPRISE

13.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MILLIONS

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 GROUPE VIRTO

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTIONS RÉCENTES

15.2 SFI LLC.

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 SIMPLOT COMPANY.

15.3.1 APERÇU DE L'ENTREPRISE

15.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTIONS RÉCENTES

15.4 TWIN CITY FOODS INC.

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTIONS RÉCENTES

15.5 GOYA FOODS, INC.

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTIONS RÉCENTES

15.6 ALASKO FOODS INC.

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTION RÉCENTE

15.7 ARDO

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTIONS RÉCENTES

15,8 av. J.-C. ALIMENTS CONGELÉS.

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTIONS RÉCENTES

15.9 BONDUELLE

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 DÉVELOPPEMENTS RÉCENTS

15.1 BSFOODS

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 DÉVELOPPEMENTS RÉCENTS

15.11 CAPRICORN FOOD PRODUCTS INDIA LTD.

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 DÉVELOPPEMENTS RÉCENTS

15.12 FERME CASCADIENNE BIOLOGIQUE.

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 CONAGRA BRANDS, INC.

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 DÉVELOPPEMENTS RÉCENTS

15.14 FINDUS SVERIGE AB

15.14.1 APERÇU DE L'ENTREPRISE

15.14.2 DÉVELOPPEMENTS RÉCENTS

15.15 FRUKTANA

15.15.1 APERÇU DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 DÉVELOPPEMENTS RÉCENTS

15.16 GENERAL MILLS INC.

15.16.1 APERÇU DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 DÉVELOPPEMENTS RÉCENTS

15.17 ALIMENTS DE HANOVRE

15.17.1 APERÇU DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 DÉVELOPPEMENTS RÉCENTS

15.18 HEALTHY PAC CORP

15.18.1 APERÇU DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE PRODUITS

15.18.3 DÉVELOPPEMENTS RÉCENTS

15.19 FERMES DE L'ÎLE STAHLBUSH

15.19.1 APERÇU DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 DÉVELOPPEMENTS RÉCENTS

15.2 SUNOPTA

15.20.1 APERÇU DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 DÉVELOPPEMENTS RÉCENTS

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 52 SEMAINES SE TERMINANT LE 30 MAI 2021.

TABLEAU 2 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 3 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (UNITÉS)

TABLEAU 4 LÉGUMES SURGELÉS EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 5 FRUITS SURGELÉS EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 6 BAIES EUROPÉENNES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 10 SECTEUR DE LA RESTAURATION EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 RESTAURANTS EUROPÉENS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 DÉTAILLANTS EN MAGASIN EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 DÉTAILLANTS HORS MAGASIN EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 16 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR PAYS, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 17 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 19 LÉGUMES SURGELÉS EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 20 FRUITS SURGELÉS EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 BAIES EUROPÉENNES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 23 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 SECTEUR DE LA RESTAURATION EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 RESTAURANTS EUROPÉENS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 28 DÉTAILLANTS EN MAGASIN EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 29 DÉTAILLANTS HORS MAGASIN EN EUROPE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 30 MARCHÉ ITALIEN DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 31 MARCHÉ ITALIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 32 MARCHÉ ITALIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 33 ITALIE LÉGUMES SURGELÉS DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 ITALIE FRUITS SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 35 ITALIE BAIES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ ITALIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 37 MARCHÉ ITALIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 38 MARCHÉ ITALIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 39 SECTEUR DE LA RESTAURATION EN ITALIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 40 RESTAURANTS ITALIENS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 41 MARCHÉ ITALIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 42 DÉTAILLANTS EN MAGASIN EN ITALIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 43 DÉTAILLANTS HORS MAGASIN EN ITALIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 44 MARCHÉ BRITANNIQUE DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 45 MARCHÉ BRITANNIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 46 MARCHÉ BRITANNIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 47 LÉGUMES SURGELÉS AU ROYAUME-UNI DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 48 FRUITS SURGELÉS AU ROYAUME-UNI SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 49 BAIES DU ROYAUME-UNI SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 50 MARCHÉ BRITANNIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 51 MARCHÉ BRITANNIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 52 MARCHÉ BRITANNIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 53 SECTEUR DE LA RESTAURATION AU ROYAUME-UNI SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 54 RESTAURANTS BRITANNIQUES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 55 MARCHÉ BRITANNIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 56 DÉTAILLANTS EN MAGASIN AU ROYAUME-UNI SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 57 DÉTAILLANTS HORS MAGASIN AU ROYAUME-UNI SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 58 MARCHÉ ALLEMAND DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 59 MARCHÉ ALLEMAND DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 60 MARCHÉ ALLEMAND DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 61 ALLEMAGNE LÉGUMES SURGELÉS DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 62 ALLEMAGNE FRUITS SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 63 BAIES ALLEMANDES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 64 MARCHÉ ALLEMAND DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ ALLEMAND DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 66 MARCHÉ ALLEMAND DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 67 SECTEUR DE LA RESTAURATION EN ALLEMAGNE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 68 RESTAURANTS ALLEMANDS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 69 MARCHÉ ALLEMAND DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 70 DÉTAILLANTS EN MAGASIN EN ALLEMAGNE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 71 DÉTAILLANTS HORS MAGASIN ALLEMANDS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 72 MARCHÉ FRANCE DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 73 MARCHÉ FRANCE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 74 MARCHÉ FRANCE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 75 FRANCE LÉGUMES SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 76 FRANCE FRUITS SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 77 FRANCE BAIES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ FRANCE DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 79 MARCHÉ FRANCE DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 80 MARCHÉ FRANCE DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 81 SECTEUR DE LA RESTAURATION EN FRANCE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 82 RESTAURANTS EN FRANCE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 83 MARCHÉ FRANCE DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 84 FRANÇAIS DÉTAILLANTS EN MAGASIN SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 85 FRANCE DÉTAILLANTS HORS MAGASIN SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 86 MARCHÉ ESPAGNOL DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 87 MARCHÉ ESPAGNOL DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 88 MARCHÉ ESPAGNOL DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 89 ESPAGNE LÉGUMES SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 90 ESPAGNE FRUITS SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 91 BAIES ESPAGNOLES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 92 MARCHÉ ESPAGNOL DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 93 MARCHÉ ESPAGNOL DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 94 MARCHÉ ESPAGNOL DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 95 SECTEUR DE LA RESTAURATION EN ESPAGNE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 96 RESTAURANTS ESPAGNOLS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 97 MARCHÉ ESPAGNOL DES FRUITS ET LÉGUMES SURGELÉS, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 DÉTAILLANTS EN MAGASIN EN ESPAGNE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 DÉTAILLANTS HORS MAGASIN ESPAGNOLS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 100 MARCHÉ BELGIQUE DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 101 MARCHÉ BELGIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 102 MARCHÉ BELGIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 103 LÉGUMES SURGELÉS EN BELGIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 104 FRUITS SURGELÉS EN BELGIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 105 BAIES DE BELGIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 106 MARCHÉ BELGIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 107 MARCHÉ BELGIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 108 MARCHÉ BELGIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 109 SECTEUR DE LA RESTAURATION EN BELGIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 110 RESTAURANTS BELGIQUES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ BELGIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 112 DÉTAILLANTS EN MAGASIN EN BELGIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 113 DÉTAILLANTS HORS MAGASIN EN BELGIQUE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 114 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AUX PAYS-BAS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AUX PAYS-BAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 116 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AUX PAYS-BAS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 117 PAYS-BAS LÉGUMES SURGELÉS DANS LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 118 FRUITS SURGELÉS AUX PAYS-BAS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 BAIES DES PAYS-BAS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AUX PAYS-BAS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 121 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AUX PAYS-BAS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 SECTEUR DE LA RESTAURATION AUX PAYS-BAS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 RESTAURANTS DES PAYS-BAS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AUX PAYS-BAS, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 DÉTAILLANTS EN MAGASIN AUX PAYS-BAS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 DÉTAILLANTS HORS MAGASIN AUX PAYS-BAS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MARCHÉ POLOGNIEN DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ POLOGNIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 130 MARCHÉ POLOGNIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 131 POLOGNE LÉGUMES SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 132 POLOGNE FRUITS SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 133 POLOGNE BAIES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 134 MARCHÉ POLOGNIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 135 MARCHÉ POLOGNIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 136 MARCHÉ POLOGNIEN DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 137 SECTEUR DE LA RESTAURATION EN POLOGNE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 138 RESTAURANTS POLOGNAIS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 139 MARCHÉ POLOGNIQUE DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 140 DÉTAILLANTS EN MAGASIN EN POLOGNE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 141 POLOGNE DÉTAILLANTS HORS MAGASIN SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 142 MARCHÉ RUSSE DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 143 MARCHÉ RUSSE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 144 MARCHÉ RUSSE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 145 RUSSIE LÉGUMES SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 146 FRUITS SURGELÉS EN RUSSIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 147 BAIES RUSSES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 148 MARCHÉ RUSSE DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 149 MARCHÉ RUSSE DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 MARCHÉ RUSSE DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 SECTEUR DE LA RESTAURATION EN RUSSIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 152 RESTAURANTS RUSSES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 153 MARCHÉ RUSSE DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 154 DÉTAILLANTS EN MAGASIN EN RUSSIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 155 DÉTAILLANTS HORS MAGASIN EN RUSSIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 156 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AU DANEMARK, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 157 MARCHÉ DANEMARK DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 158 MARCHÉ DANEMARK DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 159 LÉGUMES SURGELÉS AU DANEMARK SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 160 FRUITS SURGELÉS AU DANEMARK SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 161 BAIES DU DANEMARK SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 162 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AU DANEMARK, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 163 MARCHÉ DANEMARK DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AU DANEMARK, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 165 SECTEUR DE LA RESTAURATION AU DANEMARK SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 166 RESTAURANTS DANEMARK SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS AU DANEMARK, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 DÉTAILLANTS EN MAGASIN AU DANEMARK SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 169 DÉTAILLANTS HORS MAGASIN AU DANEMARK SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 170 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS EN SUÈDE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 171 MARCHÉ SUÈDE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 172 MARCHÉ SUÉDOIS DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 173 SUÈDE LÉGUMES SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 174 SUÈDE FRUITS SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 175 BAIES DE SUÈDE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 176 MARCHÉ SUÈDE DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 MARCHÉ SUÉDOIS DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 MARCHÉ SUÈDE DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 179 SECTEUR DE LA RESTAURATION EN SUÈDE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 180 RESTAURANTS SUÉDOIS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 181 MARCHÉ SUÈDE DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 182 DÉTAILLANTS EN MAGASIN EN SUÈDE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 183 DÉTAILLANTS HORS MAGASIN EN SUÈDE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 184 MARCHÉ SUISSE DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 185 MARCHÉ SUISSE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 186 MARCHÉ SUISSE DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 187 SUISSE LÉGUMES SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 188 SUISSE FRUITS SURGELÉS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 189 BAIES SUISSES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 190 MARCHÉ SUISSE DES FRUITS ET LÉGUMES SURGELÉS, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 191 MARCHÉ SUISSE DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 192 MARCHÉ SUISSE DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 193 SUISSE SECTEUR DE LA RESTAURATION SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 194 RESTAURANTS SUISSES SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CONSOMMATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 195 MARCHÉ SUISSE DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 196 DÉTAILLANTS EN MAGASIN EN SUISSE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 197 DÉTAILLANTS HORS MAGASIN EN SUISSE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 198 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS DE TURQUIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 199 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS DE TURQUIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 200 MARCHÉ TURC DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 201 LÉGUMES SURGELÉS DE TURQUIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 202 FRUITS SURGELÉS DE TURQUIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 203 BAIES DE TURQUIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 204 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS DE TURQUIE, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 205 MARCHÉ TURC DES FRUITS ET LÉGUMES SURGELÉS, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 206 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS EN TURQUIE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 207 SECTEUR DE LA RESTAURATION EN TURQUIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 208 RESTAURANTS TURCS SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 209 MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS DE TURQUIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 210 DÉTAILLANTS EN MAGASIN EN TURQUIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS)

TABLEAU 211 DÉTAILLANTS HORS MAGASIN EN TURQUIE SUR LE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 212 RESTE DE L'EUROPE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 213 RESTE DE L'EUROPE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 214 RESTE DE L'EUROPE MARCHÉ DES FRUITS ET LÉGUMES SURGELÉS, PAR TYPE, 2018-2032 (MILLIERS DE TONNES)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : ANALYSE DU MARCHÉ EUROPÉEN PAR RAPPORT AUX MARCHÉS RÉGIONAUX

FIGURE 5 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : ANALYSE DES ÉTATS-UNIS

FIGURE 6 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : DONNÉES DÉMOGRAPHIQUES PAR ENTRETIENS

FIGURE 7 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 GRILLE DE COUVERTURE PAR TYPE DE MARCHÉ

FIGURE 9 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : SEGMENTATION

FIGURE 11 RÉSUMÉ

FIGURE 12 LE MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS SE COMPOSE EN DEUX SEGMENTS PAR TYPE – 2032

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 L'URBANISATION CROISSANTE ET L'ADOPTION ACCRUE D'UN MODE DE VIE SAIN, CONJOINTES À UNE DEMANDE CROISSANTE DE FRUITS ET LÉGUMES À LONGUE DURÉE DE CONSERVATION, SONT LES PRINCIPAUX MOTEURS DE LA CROISSANCE DU MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS AU COURS DE LA PÉRIODE DE PRÉVISION 2025-2032

LE SEGMENT DE TYPE FIGURE 15 DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS EN 2025 ET 2032

FIGURE 16 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

FIGURE 17 FACTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS

FIGURE 18 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : PAR TYPE, 2024

FIGURE 19 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : PAR CATÉGORIE, 2024

FIGURE 20 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : PAR TECHNOLOGIE, 2024

FIGURE 21 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : PAR UTILISATEUR FINAL, 2024

FIGURE 22 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : PAR CIRCUIT DE DISTRIBUTION, 2024

FIGURE 23 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : APERÇU (2024)

FIGURE 24 MARCHÉ EUROPÉEN DES FRUITS ET LÉGUMES SURGELÉS : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.