Marché européen des aliments de santé et de bien-être, par type (aliments fonctionnels, produits de boulangerie enrichis et sains, collations saines, aliments BFY, boissons, chocolats et autres), teneur en calories (sans calories, faible en calories et à teneur réduite en calories), nature (sans OGM et OGM), teneur en matières grasses (sans matières grasses, faible en matières grasses et à teneur réduite en matières grasses), catégorie (conventionnelle et biologique), catégorie sans (sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arôme artificiel, sans colorant artificiel et autres) et canal de distribution (détaillants en magasin et détaillants hors magasin), tendances et prévisions du secteur jusqu'en 2029.

Analyse et perspectives du marché

Le marché mondial des aliments de santé et de bien-être connaît une croissance plus rapide que l'industrie des aliments emballés, en raison de l'évolution des goûts des consommateurs vers une offre plus naturelle et fonctionnelle afin d'adopter une approche plus holistique d'une alimentation équilibrée. Le nombre croissant de personnes qui modifient leurs habitudes alimentaires et adoptent un régime alimentaire équilibré et un mode de vie actif est un élément majeur de la croissance de l'industrie des aliments de santé et de bien-être. Partout dans le monde, les gens prennent conscience de l'importance d'une alimentation saine, de l'exercice et d'une activité physique régulière, qui sont essentiels à la croissance du marché. Cependant, les prix élevés des aliments de santé et de bien-être et les coûts d'entretien élevés peuvent freiner la croissance du marché.

La consommation croissante d'aliments biologiques fabriqués à partir d'ingrédients naturels au détriment des produits inorganiques ouvrira de nouvelles perspectives pour le marché mondial des aliments de santé et de bien-être. En revanche, la forte concurrence entre les acteurs du marché pourrait remettre en cause la croissance du marché.

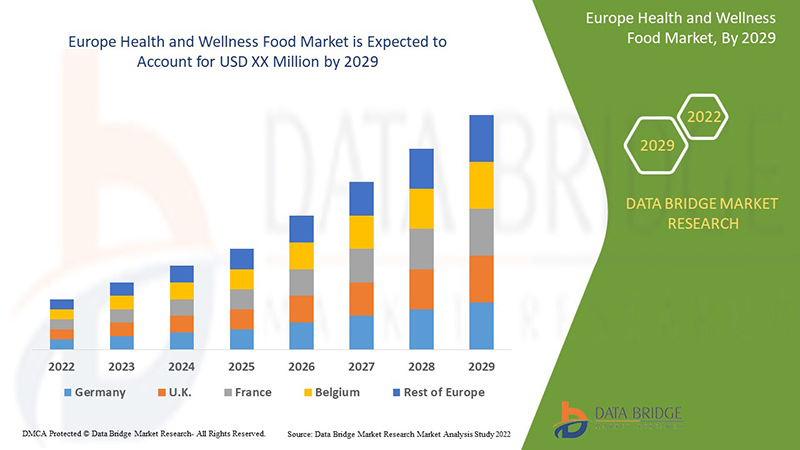

Data Bridge Market Research analyse que le marché européen des aliments de santé et de bien-être connaîtra un TCAC de 9,0 % au cours de la période de prévision de 2022 à 2029.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Année historique |

2020 (personnalisable de 2019 à 2015) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD |

|

Segments couverts |

Par type (aliments fonctionnels, produits de boulangerie enrichis et sains, collations saines , aliments BFY, boissons, chocolats et autres), teneur en calories (sans calories, faible en calories et à teneur réduite en calories), nature (sans OGM et OGM), teneur en matières grasses (sans matières grasses, à faible teneur en matières grasses et à teneur réduite en matières grasses), catégorie (conventionnel et biologique), catégorie sans (sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arômes artificiels, sans colorants artificiels et autres) et canal de distribution (détaillants en magasin et détaillants hors magasin) |

|

Régions couvertes |

Espagne, Italie, France, Allemagne, Royaume-Uni, Suisse, Pays-Bas, Belgique, Russie, Turquie et reste de l'Europe |

|

Acteurs du marché couverts |

Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., Groupe de sociétés GSK, Clif Bar & Company, Yoplait USA, Inc., Chobani, LLC., SO DELICIOUS DAIRY FREE, La société Simply Good Foods, Mondelez International, Kellogg Co., La société Quaker Oats, Yakult Honsha Co., Ltd., LIBERTÉ |

Définition du marché

Alimentation, santé et bien-être sont tous interconnectés. Les aliments que nous consommons et leur provenance ont un impact sur notre santé et notre forme physique. Le bien-être découle de l’alimentation équilibrée que nous intégrons dans notre vie quotidienne. La santé ne se résume pas seulement à manger de meilleurs aliments, mais aussi à réduire la tension et le stress et à faire régulièrement de l’exercice. Les aliments liés à l’alimentation, à la santé et au bien-être peuvent aider à réduire le risque ou le traitement des maladies et à améliorer les performances physiques ou mentales en incluant un élément fonctionnel ou une modification du traitement.

Dynamique du marché européen des aliments de santé et de bien-être

Conducteurs

- Dépenses croissantes en produits alimentaires sains

Le revenu disponible des consommateurs a augmenté et les ménages ont eu plus d’argent à épargner ou à dépenser pour l’alimentation, ce qui a naturellement conduit à une augmentation de la consommation de produits alimentaires sains, créant une demande pour le marché mondial des aliments de santé et de bien-être. Ainsi, l’augmentation du revenu disponible des consommateurs leur permet d’acheter plus de boissons nutritives pour vivre une vie saine, ce qui stimule la croissance du marché. En outre, l’augmentation des dépenses consacrées aux aliments sains et nutritifs a stimulé la demande de produits alimentaires qui aident les gens à rester en bonne santé.

Ainsi, on peut constater qu’en raison de l’augmentation du revenu disponible, les consommateurs dépensent plus d’argent en produits sains tels que les boissons nutritionnelles pour rester en bonne santé, ce qui devrait stimuler la croissance du marché européen des aliments de santé et de bien-être.

- Demande croissante pour des aliments « clean label »

Les produits alimentaires clean label contiennent des ingrédients qui sont les plus naturels et les moins transformés. Les consommateurs optent pour des options alimentaires saines et hygiéniques pour vivre un mode de vie plus sain, augmentant ainsi la demande de produits alimentaires de santé et de bien-être. Les consommateurs sont de plus en plus enclins à privilégier des aliments propres et étiquetés, sans conservateurs ni additifs, pour poursuivre un mode de vie particulier. De plus, la sensibilisation à la promotion d'un environnement durable en utilisant des produits clean label stimule la croissance du marché. La demande croissante d'aliments clean label permet aux fabricants de produits de santé et de bien-être d'introduire davantage de produits, ce qui contribue à la croissance du marché.

Par conséquent, le nombre croissant de fabricants qui acquièrent des produits de sécurité à étiquette propre pour offrir des produits de haute qualité aux consommateurs et répondre à leur besoin croissant d'aliments sains et à étiquette propre devrait propulser la croissance du marché européen des aliments de santé et de bien-être.

Opportunités

-

Changement des habitudes alimentaires et du mode de vie des millennials

Les habitudes alimentaires des millennials évoluent vers une plus grande indulgence consciente, ce qui signifie que même s'ils veulent se faire plaisir en mangeant au restaurant et en mangeant sainement, ils veulent faire attention à ce qu'ils mangent et choisir leurs restaurants après mûre réflexion. Les millennials sont prêts à payer pour des aliments frais et sains. Ils aiment les aliments et les saveurs de différentes cultures et s'engagent dans des canaux de distribution tels que les services de repas et les livraisons de smoothies. Ainsi, les habitudes alimentaires changeantes des millennials créent une opportunité pour le marché européen des aliments de santé et de bien-être.

Ces changements dans les préférences alimentaires créent une opportunité pour le marché des aliments et boissons nutritionnels, et les fabricants tentent de répondre aux demandes des millennials. Cela devrait créer de nombreuses opportunités de croissance pour le marché européen des produits alimentaires de santé et de bien-être.

Contraintes/Défis

- Manque de sensibilisation et scepticisme des gens à l’égard des aliments et des boissons sains

Le manque de connaissances sur les bienfaits pour la santé et la valeur nutritionnelle des aliments et boissons nutritionnels crée un scepticisme à l'égard des produits. Les consommateurs hésitent à consommer des boissons nutritionnelles en raison de la contamination et de la falsification accrues des aliments et boissons. Ainsi, cela finit par créer un scepticisme chez les consommateurs, qui réfléchissent à deux fois avant d'acheter l'aliment ou la boisson pour éviter les effets secondaires. C'est le principal facteur de défi pour la croissance du marché. Le manque de compréhension de l'étiquetage nutritionnel sur les aliments et les boissons crée une confusion chez les consommateurs. Les étiquettes nutritionnelles peuvent être trompeuses et, dans certains cas, il s'agit de fausses allégations, ce qui crée une hésitation chez les consommateurs à choisir des aliments et des boissons sains et appropriés.

Cependant, les fabricants tentent d'ajouter davantage de valeur aux boissons nutritionnelles et saines et d'étiqueter clairement la valeur nutritionnelle des produits.

Ainsi, le scepticisme croissant et le manque de sensibilisation à l’égard du contenu nutritionnel et des bienfaits pour la santé des produits de santé et de bien-être chez certains consommateurs peuvent entraver la croissance du marché.

Impact post-COVID-19 sur le marché européen des aliments de santé et de bien-être

La pandémie de COVID-19 a considérablement affecté le marché mondial des aliments de santé et de bien-être. La persistance du COVID-19 pendant une longue période a affecté la chaîne d'approvisionnement car elle a été perturbée et il est devenu difficile de fournir les produits alimentaires aux consommateurs, ce qui a initialement diminué la demande de produits alimentaires. Cependant, après le COVID, la demande de produits alimentaires de santé et de bien-être a considérablement augmenté en raison d'une sensibilisation accrue aux effets secondaires des aliments malsains et de l'envie de rester en forme et en bonne santé. Les consommateurs essaient d'avoir les produits les plus nutritifs tels que les aliments et boissons à base de plantes, végétaliens et nutritionnels pour éviter les problèmes de santé.

Ainsi, la tendance à adopter des habitudes alimentaires saines a considérablement affecté le marché, ce qui conduit le marché vers une croissance rapide dans les années à venir.

Développements récents

- En mai 2022, Oreo lance une nouvelle gamme d'Oreos sans gluten aux États-Unis, Oreo Zero en Chine, Lacta Intense au Brésil et Caramilk, un produit à base de chocolat, en Australie. Ces produits sont le fruit de nouvelles formulations destinées aux consommateurs soucieux de leur santé, car la santé et le bien-être continuent d'être au cœur des innovations de l'entreprise.

Portée du marché européen des aliments de santé et de bien-être

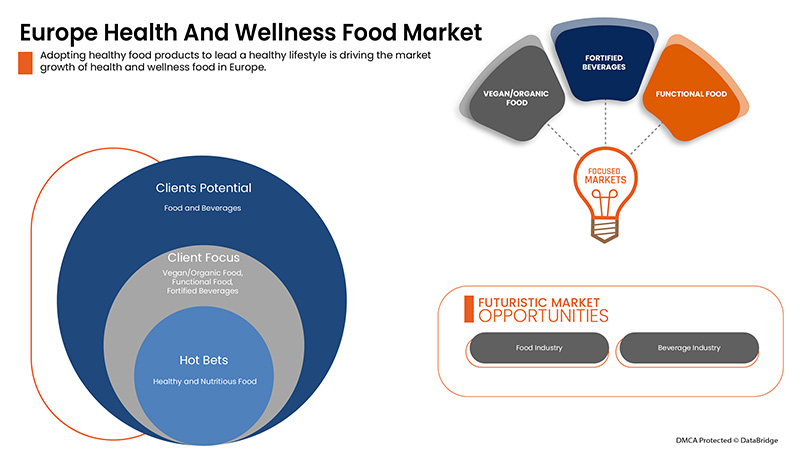

Le marché européen des aliments de santé et de bien-être est segmenté en fonction du type, de la teneur en calories, de la nature, de la teneur en matières grasses, de la catégorie, de l'absence de catégorie et du canal de distribution. La croissance parmi ces segments vous aidera à analyser les principaux segments de croissance des industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

Taper

- Aliments fonctionnels

- Produits de boulangerie enrichis et sains

- Collations saines

- Aliments pour les plus petits

- Boissons

- Chocolats

- Autres

Par type, le marché européen des aliments de santé et de bien-être est segmenté en aliments fonctionnels, enrichis et sains, produits de boulangerie, collations saines, aliments BFY, boissons, chocolats et autres.

Teneur en calories

- Aucune calorie

- Faible en calories

- Calorie réduite

En termes de teneur en calories, le marché européen des aliments de santé et de bien-être est segmenté en aliments sans calories, à faible teneur en calories et à teneur réduite en calories.

Nature

- Sans OGM

- OGM

Par nature, le marché européen des aliments de santé et de bien-être est segmenté en produits sans OGM et OGM.

Teneur en matières grasses

- Sans gras

- Faible en gras,

- À teneur réduite en matières grasses

En termes de teneur en matières grasses, le marché européen des aliments de santé et de bien-être est segmenté en sans matières grasses, à faible teneur en matières grasses et à teneur réduite en matières grasses.

Catégorie

- Conventionnel

- Organique

Par catégorie, le marché européen des aliments de santé et de bien-être est segmenté en conventionnel et biologique.

Catégorie Sans

- Sans gluten

- Sans produits laitiers

- Sans soja

- Sans noix

- Sans lactose

- Sans arôme artificiel

- Sans colorant artificiel

- Autres

Par catégorie « sans », le marché européen des aliments de santé et de bien-être est segmenté en sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arôme artificiel, sans colorant artificiel et autres.

Canal de distribution

- Détaillants en magasin

- Détaillants hors magasin

Par canal de distribution, le marché européen des aliments de santé et de bien-être est segmenté en détaillants en magasin et en détaillants hors magasin.

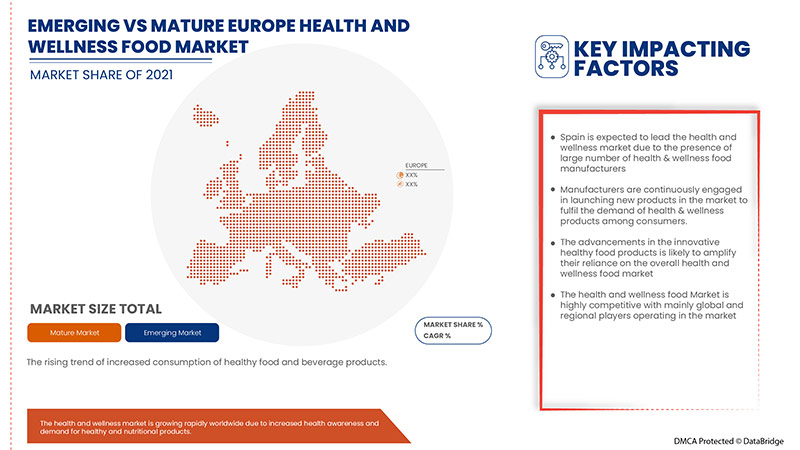

Analyse/perspectives régionales du marché des aliments de santé et de bien-être en Europe

Les marchés européens des aliments de santé et de bien-être sont analysés et des informations sur la taille et les tendances du marché sont fournies sur la base des références ci-dessus.

Les pays couverts par le rapport sur le marché européen des aliments de santé et de bien-être sont l'Espagne, l'Italie, la France, l'Allemagne, le Royaume-Uni, la Suisse, les Pays-Bas, la Belgique, la Russie, la Turquie et le reste de l'Europe.

L'Espagne devrait dominer le marché européen des aliments de santé et de bien-être en termes de parts de marché et de revenus. Elle devrait maintenir sa domination au cours de la période de prévision en raison de la tendance à la hausse de la consommation d'aliments et de boissons sains et de la demande croissante des consommateurs pour des aliments fonctionnels.

La section régionale du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché qui ont un impact sur les tendances actuelles et futures du marché. Les points de données, tels que les ventes de produits neufs et de remplacement, la démographie des pays, l'épidémiologie des maladies et les tarifs d'importation et d'exportation, sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte concurrence des marques locales et nationales et l'impact des canaux de vente sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des aliments de santé et de bien-être en Europe

Le paysage concurrentiel du marché européen des aliments de santé et de bien-être détaille les concurrents. Les détails comprennent un aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus ne concernent que l'orientation des entreprises sur le marché européen des aliments de santé et de bien-être.

Certains des principaux acteurs opérant sur le marché européen des aliments de santé et de bien-être sont Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., GSK Group of Companies, Clif Bar & Company, Yoplait USA, Inc., Chobani, LLC., SO DELICIOUS DAIRY FREE, The Simply Good Foods Company, Mondelez International, Kellogg Co., The Quaker Oats Company, Yakult Honsha Co., Ltd., LIBERTÉ entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.