Europe Healthcare It Integration Market

Taille du marché en milliards USD

TCAC :

%

USD

2.03 Billion

USD

5.28 Billion

2025

2033

USD

2.03 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 5.28 Billion | |

| % | |

|

Segmentation du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé, par produit et services, application (intégration de dispositifs médicaux, intégration interne, intégration hospitalière, intégration de laboratoires, intégration de cliniques et intégration de services de radiologie), taille de l'établissement (grands, moyens et petits), mode d'achat (achat groupé et achat individuel), utilisateur final (hôpitaux, laboratoires, centres de diagnostic, centres de radiologie et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

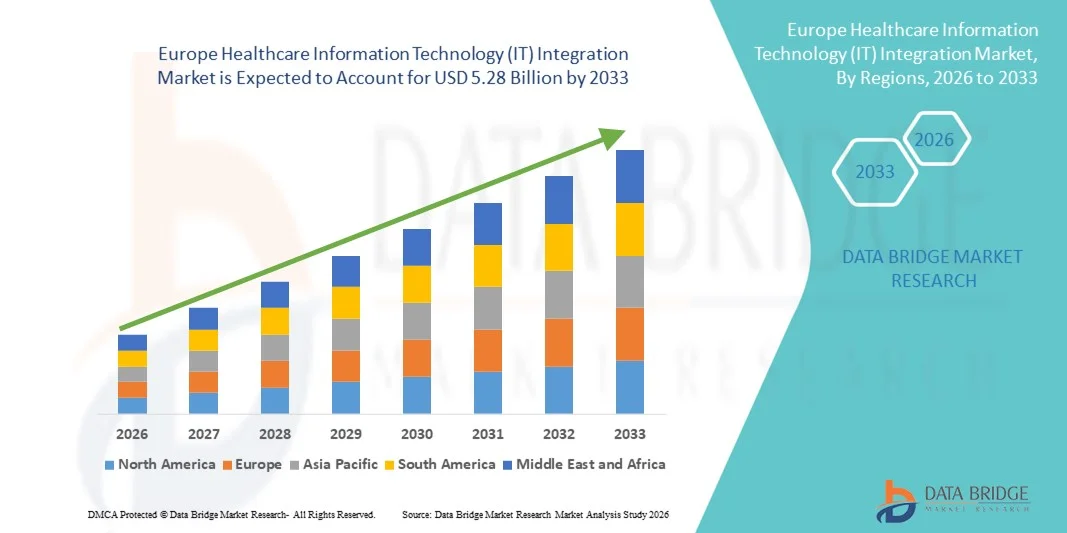

Taille du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé

- Le marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé était évalué à 2,03 milliards de dollars en 2025 et devrait atteindre 5,28 milliards de dollars d'ici 2033 , avec un TCAC de 12,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des dossiers médicaux électroniques (DME), des plateformes de télésanté et des systèmes de santé numériques, ce qui conduit à une meilleure interopérabilité des données et à une rationalisation des flux de travail dans les hôpitaux, les cliniques et les réseaux de soins de santé.

- De plus, la demande croissante de solutions informatiques de santé sécurisées, interopérables et évolutives, conjuguée aux obligations réglementaires en matière d'échange de données de santé et de modèles de soins axés sur la valeur, fait des solutions d'intégration des technologies de l'information (TI) de santé un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de systèmes informatiques de santé intégrés, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé

- Les solutions d'intégration des technologies de l'information (TI) dans le secteur de la santé, qui permettent une interopérabilité fluide entre les dossiers médicaux électroniques (DME), les systèmes de laboratoire, les plateformes de télésanté et les systèmes de gestion hospitalière, sont des composantes de plus en plus essentielles des infrastructures de santé modernes, car elles permettent d'améliorer l'efficacité opérationnelle, les résultats pour les patients et la sécurité des données dans l'ensemble des établissements de santé.

- La demande croissante d'intégration des technologies de l'information dans le secteur de la santé est principalement alimentée par la transformation numérique rapide des systèmes de santé, l'adoption croissante des plateformes de santé basées sur le cloud, le renforcement des exigences réglementaires en matière d'échange de données et le besoin croissant de soins coordonnés et axés sur la valeur.

- Le Royaume-Uni a dominé le marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé, avec la plus grande part de revenus (34,2 %) en 2025. Cette domination s'explique par de fortes initiatives gouvernementales en matière de santé numérique, l'adoption généralisée de systèmes de dossiers médicaux électroniques (DME) intégrés au sein du NHS et l'augmentation des investissements dans l'interopérabilité et l'infrastructure d'échange de données entre les établissements de santé.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé au cours de la période de prévision, avec un TCAC projeté de 15,1 %. Cette croissance est soutenue par l'augmentation des investissements dans la numérisation des hôpitaux, le développement des plateformes d'échange d'informations de santé, l'adoption croissante des solutions de télémédecine et les réformes réglementaires favorisant les dossiers patients électroniques et l'intégration sécurisée des données de santé.

- Le segment des particuliers a dominé la plus grande part de marché en termes de revenus (57,2 %) en 2025, principalement grâce à la préférence des grands hôpitaux et des réseaux de santé pour l'achat direct auprès des fournisseurs afin de garantir des solutions d'intégration informatique de santé personnalisées.

Portée du rapport et segmentation du marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé

|

Attributs |

Intégration des technologies de l'information (TI) dans le secteur de la santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé

Expansion des plateformes informatiques de santé interopérables et basées sur le cloud

- L'une des principales tendances, qui s'accélère, du marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé est l'adoption généralisée des plateformes cloud et des systèmes interopérables. Ces plateformes permettent un échange de données fluide entre les hôpitaux, les cliniques, les laboratoires et les organismes payeurs. Les établissements de santé délaissent de plus en plus les infrastructures traditionnelles cloisonnées au profit de cadres d'intégration centralisés et basés sur le cloud, ce qui améliore l'évolutivité, l'accessibilité et l'efficacité opérationnelle.

- Par exemple, en 2024, Oracle Health a étendu ses capacités d'interopérabilité des dossiers médicaux électroniques (DME) dans le cloud, permettant aux systèmes de santé de partager en toute sécurité les données des patients entre plusieurs établissements et en temps réel. De même, Epic Systems a renforcé ses fonctionnalités d'interopérabilité pour faciliter l'échange d'informations de santé entre organisations, améliorant ainsi la coordination des soins.

- L'intégration des API (interfaces de programmation d'applications), des normes FHIR (Fast Healthcare Interoperability Resources) et des outils d'analyse hébergés dans le cloud permet aux professionnels de santé de rationaliser leurs flux de travail, de réduire la duplication des examens et d'améliorer la prise de décision clinique. Ces solutions interopérables facilitent également l'accès à distance aux dossiers patients, l'intégration de la télésanté et les initiatives de gestion de la santé des populations.

- Les modèles de déploiement dans le cloud sont particulièrement intéressants pour les établissements de santé de taille moyenne et petite, car ils réduisent les coûts d'infrastructure initiaux et éliminent le besoin d'une maintenance informatique sur site importante. De plus, les environnements cloud évolutifs permettent aux organismes de santé de s'adapter rapidement à l'évolution des exigences réglementaires et aux besoins en matière de gestion des données des patients.

- L'importance croissante accordée aux soins de santé fondés sur les données, à l'analyse en temps réel et aux réseaux de soins coordonnés remodèle en profondeur les stratégies d'infrastructure informatique. Par conséquent, des entreprises comme InterSystems investissent massivement dans des plateformes de données de santé interopérables qui connectent des systèmes de santé disparates au sein d'écosystèmes unifiés.

- Avec l'accélération de la transformation numérique à l'échelle mondiale, la demande de solutions d'intégration informatique de santé flexibles, sécurisées et interopérables devrait croître considérablement dans les hôpitaux, les centres de diagnostic et les réseaux de soins de santé multidisciplinaires.

Dynamique du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé

Conducteur

Demande croissante de transformation numérique et de conformité réglementaire

- Le besoin croissant de transformation numérique dans les établissements de santé, conjugué aux exigences réglementaires strictes en matière de gestion et de communication des données des patients, est un facteur majeur de croissance du marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé. Les prestataires de soins de santé sont soumis à une pression croissante pour numériser les dossiers, améliorer la transparence opérationnelle et renforcer la sécurité des patients.

- Par exemple, en 2025, Cerner Corporation a collaboré avec plusieurs réseaux hospitaliers régionaux pour moderniser leurs infrastructures informatiques existantes et garantir leur conformité avec la réglementation en constante évolution sur la protection des données de santé. Ces initiatives illustrent comment les établissements de santé investissent activement dans des cadres informatiques intégrés pour répondre aux exigences de conformité tout en améliorant la prestation de services.

- Dans diverses régions, les gouvernements mettent en œuvre des politiques favorisant les dossiers médicaux électroniques (DME), les ordonnances électroniques et les systèmes de facturation numérique. Ces réglementations exigent des professionnels de la santé qu'ils adoptent des systèmes informatiques interopérables permettant une saisie précise des données, un stockage sécurisé et une production de rapports normalisés.

- Par ailleurs, l'essor de la télémédecine, de la surveillance à distance des patients et des diagnostics numériques a accentué le besoin de systèmes intégrés capables de centraliser les données des patients provenant de multiples sources sur des tableaux de bord unifiés. Cette approche intégrée améliore la coordination des soins et allège les charges administratives.

- Les hôpitaux et les cliniques recherchent également des solutions d'intégration informatique pour optimiser l'utilisation des ressources, minimiser les erreurs cliniques et permettre l'analyse prédictive afin d'améliorer les résultats pour les patients. À mesure que les soins de santé deviennent de plus en plus axés sur les données, le rôle de l'intégration informatique dans le soutien à la prestation de soins de qualité ne cesse de se renforcer.

- La poursuite des efforts en faveur de la numérisation des écosystèmes de soins de santé, de l'efficacité opérationnelle et du respect des réglementations devrait maintenir une forte demande de solutions d'intégration informatique dans le secteur de la santé au cours de la période prévisionnelle.

Retenue/Défi

Risques liés à la sécurité des données, complexité du système et coûts de mise en œuvre élevés

- Malgré de fortes perspectives de croissance, les préoccupations liées à la sécurité des données, à la complexité de l'intégration et aux coûts initiaux élevés de mise en œuvre demeurent des défis majeurs sur le marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé. Les organismes de santé gèrent des données patient extrêmement sensibles, ce qui en fait des cibles privilégiées pour les cyberattaques et les incidents liés aux rançongiciels.

- Par exemple, plusieurs établissements de santé à travers le monde ont signalé des cyberattaques affectant leurs réseaux hospitaliers, mettant en évidence les vulnérabilités d'infrastructures informatiques mal intégrées ou obsolètes. De tels incidents accroissent les hésitations des petits établissements qui envisagent d'investir dans la transformation numérique.

- La mise en œuvre de solutions d'intégration informatique complètes implique souvent le remplacement ou la mise à niveau des systèmes existants, la migration de volumes importants de données patients et la formation du personnel aux nouvelles plateformes. Ce processus peut s'avérer complexe sur le plan technique, chronophage et perturber les opérations quotidiennes s'il n'est pas géré efficacement.

- De plus, les coûts initiaux élevés associés à la personnalisation du système, aux cadres de cybersécurité, aux frais de licence et à la maintenance continue peuvent constituer un obstacle, en particulier pour les petits établissements de santé et les établissements ruraux disposant de budgets limités.

- Les problèmes d'interopérabilité entre les systèmes anciens et les plateformes modernes peuvent également entraîner des incohérences de données et des inefficacités dans les flux de travail, ralentissant ainsi les initiatives d'intégration.

- Pour surmonter ces obstacles, les fournisseurs de solutions informatiques pour le secteur de la santé doivent privilégier des modèles de déploiement rentables, des protocoles de cybersécurité renforcés, des interfaces utilisateur simplifiées et des programmes de formation complets pour le personnel. Relever ces défis sera essentiel pour garantir une expansion durable du marché à long terme.

Étendue du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé

Le marché est segmenté en fonction des produits et services, de l'application, de la taille des installations, du mode d'achat et de l'utilisateur final.

- Par produits et services

Le marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé est segmenté en deux catégories : les produits et les services. En 2025, le segment des services représentait la plus grande part de marché (54,6 %), portée par la demande croissante de services de conseil, de mise en œuvre, de maintenance et de support dans les établissements de santé. Les hôpitaux et les centres de diagnostic ont besoin d'une expertise en intégration pour connecter efficacement les systèmes de dossiers médicaux électroniques (DME), les dispositifs médicaux et les plateformes de laboratoire. La complexité croissante des infrastructures informatiques de santé a renforcé la dépendance aux prestataires de services d'intégration tiers. Les organismes de santé privilégient l'externalisation de l'intégration pour garantir la conformité réglementaire et la sécurité des données. Les mises à niveau continues des systèmes et les exigences d'interopérabilité stimulent davantage la demande de services. La migration vers le cloud et les services de cybersécurité contribuent également à la croissance du segment. Les grands réseaux hospitaliers nécessitent des feuilles de route d'intégration personnalisées, ce qui entraîne une augmentation des contrats de services. L'adoption croissante des modèles de soins axés sur la valeur alimente la demande de conseil en TI. Les services comprennent également la formation et l'assistance technique après déploiement. Les modèles de revenus récurrents renforcent la position dominante du segment. En conclusion, les services dominent le marché en raison des besoins de support continu, de la complexité technique et des contrats à long terme.

Le segment des produits devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,4 %, entre 2026 et 2033, porté par l'adoption croissante des plateformes logicielles d'interopérabilité et des moteurs d'intégration. Les hôpitaux investissent dans des solutions middleware avancées pour connecter leurs systèmes informatiques hétérogènes. Le déploiement croissant de plateformes de données de santé basées sur l'IA soutient la demande de produits. L'expansion des solutions de télésanté et de télésurveillance accélère les achats de logiciels d'intégration. Les réglementations favorisant l'échange standardisé de données de santé encouragent l'adoption de ces produits. Les plateformes d'intégration cloud gagnent en popularité grâce à leur évolutivité. Les établissements de petite et moyenne taille acquièrent de plus en plus d'outils d'intégration prêts à l'emploi. Les avancées technologiques en matière de connectivité basée sur les API renforcent la flexibilité. Les partenariats stratégiques entre les éditeurs de logiciels et les prestataires de soins de santé stimulent l'innovation. Globalement, l'adoption des produits progresse rapidement grâce à l'automatisation, l'évolutivité et les initiatives de transformation numérique.

- Sur demande

Selon le domaine d'application, le marché de l'intégration des systèmes d'information de santé se segmente en intégration des dispositifs médicaux, intégration interne, intégration hospitalière, intégration des laboratoires, intégration des cliniques et intégration de la radiologie. Le segment de l'intégration hospitalière a représenté la plus grande part de marché (32,8 %) en 2025, grâce à la nécessité d'unifier les systèmes de dossiers médicaux électroniques (DME), les plateformes de facturation, les systèmes d'imagerie et les dispositifs de surveillance des patients. Les grands hôpitaux exigent une interopérabilité fluide entre les services afin d'améliorer l'efficacité des flux de travail. L'adoption croissante des dossiers médicaux électroniques stimule la demande d'intégration. Les hôpitaux investissent massivement dans les plateformes d'échange de données pour renforcer la sécurité des patients et réduire les erreurs médicales. Les exigences de conformité réglementaire renforcent les initiatives d'intégration. L'intégration améliore la prise de décision clinique grâce à l'accès aux données en temps réel. Les hôpitaux multiservices privilégient les systèmes unifiés pour rationaliser leurs opérations. L'expansion des hôpitaux urbains favorise également l'adoption de ces solutions. Les plateformes d'intégration hospitalière basées sur le cloud améliorent l'évolutivité. En définitive, l'intégration hospitalière domine le marché en raison de la complexité des infrastructures et des dépenses informatiques élevées.

Le segment de l'intégration des dispositifs médicaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2026 et 2033, porté par l'adoption croissante des dispositifs médicaux connectés et des systèmes de surveillance basés sur l'Internet des objets (IoT). Les hôpitaux intègrent de plus en plus les moniteurs de chevet, les pompes à perfusion et les dispositifs portables aux plateformes de dossiers médicaux électroniques (DME). L'intérêt croissant pour la surveillance des patients en temps réel accélère la demande. Les programmes de gestion des patients à distance alimentent les besoins d'intégration. Les progrès technologiques en matière de normes de connectivité des dispositifs améliorent leur compatibilité. Les professionnels de santé recherchent la saisie automatisée des données afin de réduire les erreurs de saisie manuelle. Les investissements dans les hôpitaux intelligents renforcent les projets d'intégration des dispositifs. La demande croissante d'interopérabilité dans les unités de soins intensifs soutient cette croissance. Globalement, l'intégration des dispositifs médicaux connaît une expansion rapide grâce à l'innovation en santé numérique et à l'adoption de l'IoT.

- Par taille d'installation

En fonction de la taille de l'établissement, le marché de l'intégration informatique dans le secteur de la santé est segmenté en trois catégories : grands, moyens et petits établissements. Le segment des grands établissements a représenté la plus grande part de marché (49,3 %) en 2025, grâce à des budgets informatiques élevés et à une infrastructure complexe nécessitant des solutions d'intégration avancées. Les grands hôpitaux et les réseaux de santé gèrent d'importants volumes de données patients, ce qui exige une interopérabilité sans faille. L'adoption de l'IA, du Big Data et des plateformes cloud stimule les investissements dans l'intégration. Les exigences réglementaires et de cybersécurité contribuent également à l'augmentation des dépenses. Les chaînes hospitalières multi-sites requièrent des systèmes de gestion des données centralisés. Les initiatives de transformation numérique continue soutiennent la croissance de ce segment. L'intégration réduit les inefficacités opérationnelles et améliore les résultats pour les patients. En définitive, les grands établissements dominent le marché grâce à leurs capacités financières et à la complexité de leur infrastructure.

Le segment des établissements de taille moyenne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, sous l'effet de la digitalisation croissante des hôpitaux et centres spécialisés de taille intermédiaire. Ces établissements modernisent leurs systèmes existants afin d'améliorer leur efficacité. Les incitations gouvernementales favorisant l'adoption des technologies de l'information en santé encouragent leur intégration. Les solutions abordables basées sur le cloud facilitent leur mise en œuvre. L'augmentation du nombre de patients exige une rationalisation des processus. La pression concurrentielle pour fournir des soins de qualité soutient les investissements informatiques. En résumé, les établissements de taille moyenne connaissent une croissance rapide grâce aux initiatives de modernisation et à une meilleure accessibilité financière.

- Par mode d'achat

Selon le mode d'achat, le marché se segmente en groupements d'achat (GPO) et particuliers. En 2025, le segment des particuliers représentait la plus grande part de marché (57,2 %), principalement grâce à la préférence des grands hôpitaux et réseaux de santé pour l'approvisionnement direct auprès des fournisseurs, gage de solutions d'intégration informatique personnalisées. L'achat individuel permet aux établissements de santé de négocier des contrats flexibles, des structures tarifaires sur mesure et des accords de niveau de service (SLA) complets, adaptés à leurs besoins opérationnels spécifiques. Les hôpitaux exigent souvent une interopérabilité complexe entre les systèmes de dossiers médicaux électroniques (DME), de laboratoire, de radiologie et de facturation, ce qui favorise la collaboration directe avec les fournisseurs. Ce segment bénéficie de partenariats à long terme, d'un support technique dédié et de mises à niveau système évolutives. Les grands établissements disposant de budgets d'investissement plus importants privilégient l'approvisionnement indépendant pour un meilleur contrôle des délais de mise en œuvre. L'importance croissante accordée à la sécurité des données et à la conformité réglementaire renforce encore les décisions d'achat direct. Par ailleurs, l'innovation et les capacités de personnalisation proposées par les fournisseurs continuent de consolider la position de leader de ce segment.

Le segment des groupements d'achats (GPO) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,9 %, entre 2026 et 2033, sous l'effet des stratégies croissantes de maîtrise des coûts mises en œuvre par les petits et moyens établissements de santé. Les GPO permettent aux hôpitaux, cliniques et centres de diagnostic de tirer parti de leur pouvoir de négociation collective pour obtenir des prix réduits et des solutions d'intégration informatique standardisées. Les contraintes budgétaires et la pression exercée pour réduire les dépenses opérationnelles accélèrent l'adoption des GPO. Les petits établissements de santé bénéficient grandement des contrats pré-négociés et des procédures d'approvisionnement simplifiées. Le besoin croissant de solutions d'interopérabilité abordables soutient la croissance de ce segment. Les initiatives gouvernementales encourageant l'efficience des dépenses de santé stimulent davantage la demande. Les modèles de GPO réduisent également la charge administrative et la complexité de l'évaluation des fournisseurs. À mesure que la transformation numérique s'étend aux établissements de taille moyenne et aux zones rurales, l'adoption des GPO devrait progresser régulièrement au cours de la période de prévision.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de l'intégration des technologies de l'information dans le secteur de la santé se segmente en hôpitaux, laboratoires, centres de diagnostic, centres de radiologie et cliniques. Le segment des hôpitaux a représenté la plus grande part de marché (45,7 %) en 2025, grâce à des investissements substantiels dans des infrastructures informatiques de pointe et des systèmes d'interopérabilité à l'échelle de l'entreprise. Les hôpitaux gèrent un volume important de patients et des flux de données complexes entre les différents services, notamment les urgences, la chirurgie, la pharmacie, l'imagerie et la facturation. La demande d'une intégration fluide des dossiers médicaux électroniques (DME), des systèmes d'archivage et de communication d'images (PACS), des systèmes d'information de laboratoire (SIL) et des systèmes de gestion du cycle de revenus stimule fortement l'adoption de ces solutions. Les obligations réglementaires relatives à l'échange et à la conformité des données des patients renforcent encore les exigences d'intégration. Les grands hôpitaux privilégient également la cybersécurité et l'accessibilité des données en temps réel. L'essor des initiatives d'hôpitaux intelligents et des modèles de soins axés sur la valeur accélère les investissements dans la connectivité numérique. Les hôpitaux multiservices s'appuient particulièrement sur les plateformes intégrées pour améliorer la prise de décision clinique et les résultats pour les patients. La modernisation continue des systèmes existants maintient la position dominante de ce segment.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,6 %, entre 2026 et 2033, porté par la digitalisation rapide des services de diagnostic et de soins ambulatoires. La demande croissante de flux de travail automatisés en laboratoire et de systèmes de reporting intégrés accélère l'adoption de l'intégration informatique. Les centres de diagnostic nécessitent une connectivité fluide avec les réseaux hospitaliers, les portails médicaux et les plateformes d'assurance. Le développement des services de prévention et de dépistage précoce des maladies renforce encore les besoins d'intégration. Le recours accru aux systèmes d'information de laboratoire basés sur le cloud favorise l'évolutivité et l'accès à distance. La sensibilisation croissante des patients et leur demande de délais d'exécution plus courts dynamisent les efforts de transformation numérique. Les chaînes de diagnostic indépendantes investissent massivement dans des systèmes interopérables pour conserver leur avantage concurrentiel. Globalement, le segment connaît une forte croissance grâce aux progrès technologiques, au développement des services ambulatoires et à l'importance croissante accordée aux diagnostics basés sur les données.

Analyse régionale du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé

- Le marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la transformation numérique croissante des systèmes de santé, des obligations réglementaires en matière d'interopérabilité et du besoin croissant d'échanges de données fluides entre les hôpitaux, les laboratoires et les cliniques.

- L'augmentation des investissements dans les dossiers médicaux électroniques (DME), les plateformes de télésanté et les systèmes d'information hospitaliers accélère l'adoption d'infrastructures informatiques intégrées dans toute la région.

- Les prestataires de soins de santé européens se concentrent de plus en plus sur l'amélioration de l'efficacité opérationnelle, des résultats pour les patients et de la sécurité des données, ce qui conduit à une mise en œuvre généralisée de solutions informatiques de santé intégrées dans les établissements publics et privés.

Analyse du marché britannique de l'intégration des technologies de l'information (TI) dans le secteur de la santé :

Le marché britannique de l'intégration des technologies de l'information (TI) dans le secteur de la santé a dominé l'Europe en 2025 , avec une part de marché de 34,2 %. Cette domination s'explique par les fortes initiatives gouvernementales en matière de santé numérique et par l'adoption généralisée des systèmes de dossiers médicaux électroniques (DME) intégrés au sein du NHS. Des investissements importants dans les plateformes d'interopérabilité, l'échange sécurisé de données de santé et la modernisation des systèmes hospitaliers existants continuent de consolider la position du Royaume-Uni sur le marché. L'accent mis par le Royaume-Uni sur la centralisation des soins de santé numériques et les modèles de soins coordonnés devrait soutenir une croissance soutenue du marché au cours de la période de prévision.

Analyse du marché allemand de l'intégration des technologies de l'information (TI) dans le secteur de la santé :

Le marché allemand de l'intégration des technologies de l'information (TI) dans le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision et se positionner comme la région à la croissance la plus rapide, avec un TCAC de 15,1 % . Cette croissance est soutenue par l'augmentation des investissements dans la numérisation des hôpitaux et le développement des plateformes d'échange d'informations de santé. Les réformes réglementaires favorisant les dossiers médicaux électroniques (DME), l'adoption croissante de la télémédecine et l'accent mis sur une intégration sécurisée et respectueuse de la vie privée des données de santé sont autant de facteurs qui stimulent la demande. L'engagement de l'Allemagne en faveur de la modernisation du système de santé et de l'innovation technologique favorise l'adoption rapide de solutions d'intégration TI avancées au sein des hôpitaux et des réseaux de soins.

Part de marché de l'intégration des technologies de l'information (TI) dans le secteur de la santé en Europe

Le secteur de l'intégration des technologies de l'information (TI) dans le domaine de la santé est principalement dominé par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Solutions de santé Allscripts (États-Unis)

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Oracle Health (États-Unis)

- InterSystems Corporation (États-Unis)

- Société McKesson (États-Unis)

- IBM Watson Health (États-Unis)

- Athenahealth (États-Unis)

- NextGen Healthcare (États-Unis)

- Optum Health (États-Unis)

- Solutions technologiques Cognizant (États-Unis)

- Tata Consultancy Services (Inde)

- Wipro Limited (Inde)

- Technologie DXC (États-Unis)

- Infor Healthcare (États-Unis)

- Agfa HealthCare (Belgique)

- eClinicalWorks (États-Unis)

Dernières évolutions du marché européen de l'intégration des technologies de l'information (TI) dans le secteur de la santé

- En septembre 2025, les Centers for Medicare & Medicaid Services (CMS) ont lancé l'écosystème technologique de la santé pour l'interopérabilité, une initiative conçue pour favoriser l'innovation collaborative en matière de technologies de l'information dans le domaine de la santé et promouvoir un partage de données fluide entre les prestataires, les patients et les partenaires technologiques en intégrant des technologies avancées, notamment l'IA, renforçant ainsi l'engagement fédéral à moderniser l'interopérabilité des données de santé.

- En mars 2025, eHealth Technologies a lancé eHealth Connect on FHIR, une solution technologique de santé basée sur la norme FHIR (Fast Healthcare Interoperability Resources) qui permet un échange de données sécurisé et en temps réel entre les principaux systèmes de dossiers médicaux électroniques (DME) et d'autres plateformes informatiques de santé, améliorant ainsi l'intégration et l'accessibilité des données des patients au sein des réseaux de soins.

- En février 2025, Edifecs a lancé Healthcare Interoperability Cloud, un nouvel outil basé sur le cloud conçu pour aider les organismes de santé à gérer les exigences complexes d'interopérabilité et de conformité aux normes réglementaires modernes telles que CMS-9115-F et CMS-0057-F, prenant en charge les protocoles d'échange de données FHIR et EDI.

- En août 2024, InterSystems a lancé HealthShare Unified Care Record, une plateforme complète conçue pour améliorer l'interopérabilité des échanges de données et la coordination des soins entre différents systèmes de santé, aidant ainsi les professionnels de santé à compiler des dossiers patients longitudinaux unifiés provenant de sources multiples.

- En juillet 2024, Epic Systems a lancé EpicLink, un nouvel outil d'intégration des dossiers médicaux électroniques (DME) destiné à améliorer l'interopérabilité entre les systèmes Epic et les autres systèmes, et conçu pour réduire les obstacles et simplifier l'échange de données entre systèmes.

- En juin 2024, IBM a dévoilé IBM Watson Health Data Exchange, un nouveau service d'intégration de données destiné à simplifier le partage des données de santé, à améliorer l'interopérabilité des données et à faciliter la prise de décision clinique grâce à des analyses et une connectivité améliorées.

- En mars 2021, InterSystems HealthShare® Solutions 2021.1 a été lancé, offrant des fonctionnalités étendues pour l'échange d'informations de santé, l'agrégation de données et l'analyse en temps réel à travers des systèmes informatiques de santé hétérogènes – une première étape importante soutenant les efforts continus d'intégration des données de santé

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.